Tamaño y Participación del Mercado de Vidrio Resistente al Fuego

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

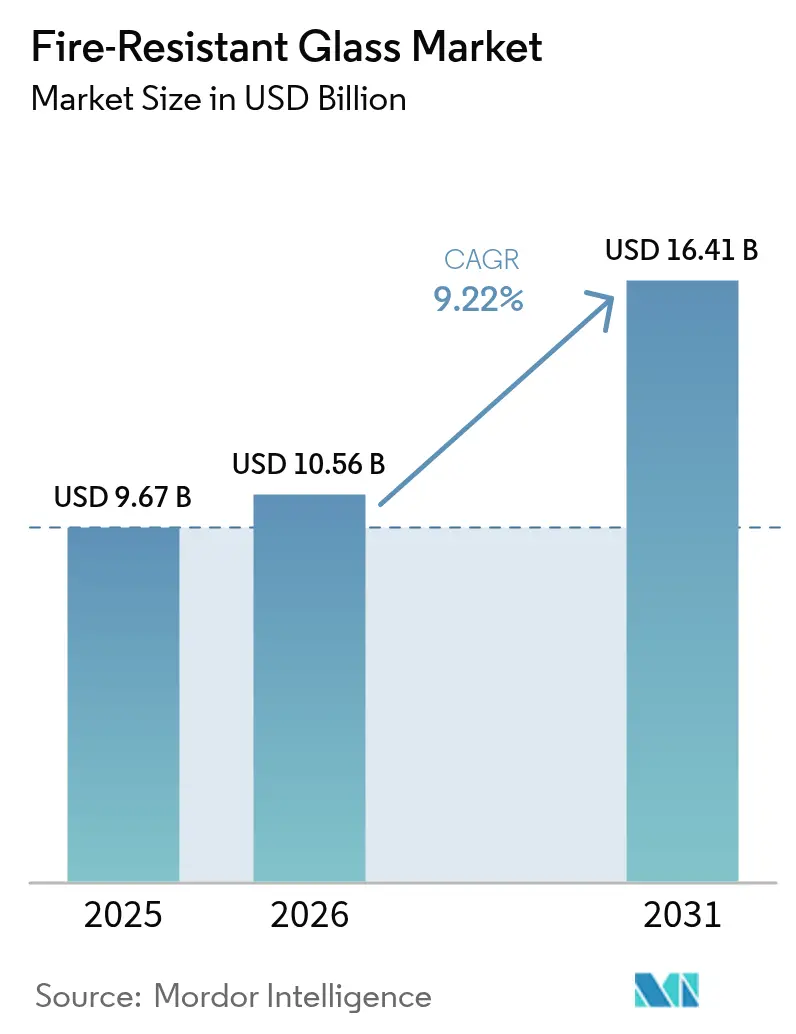

| Tamaño del Mercado (2026) | 10.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Resistente al Fuego por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio Resistente al Fuego crezca de USD 9,67 mil millones en 2025 a USD 10,56 mil millones en 2026 y se prevé que alcance USD 16,41 mil millones en 2031 a una CAGR del 9,22% durante 2026-2031. La expansión de la construcción en altura en Asia-Pacífico y Oriente Medio, el endurecimiento de los códigos globales de seguridad contra incendios y la rápida comercialización del acristalamiento resistente al fuego híbrido de tinte inteligente sustentan esta trayectoria de crecimiento. El impulso regulatorio, liderado por la norma GB 55037-2022 de China y el Código de Seguridad contra Incendios y Protección de la Vida de los EAU de 2018, está eliminando los productos no conformes y elevando la demanda de soluciones certificadas. Los incentivos a la construcción, como la Sección 179 del Código de Rentas Internas de los EE. UU., añaden un atractivo financiero, mientras que los descuentos en las primas de seguros para acristalamientos con clasificación de resistencia al fuego continúan desbloqueando oportunidades de renovación. En el ámbito tecnológico, los fabricantes están avanzando rápidamente desde paneles de función única hacia laminados de valor añadido que integran protección contra incendios, control de la luz natural y eficiencia energética, una evolución que amplía los márgenes y diferencia la oferta.

Conclusiones Clave del Informe

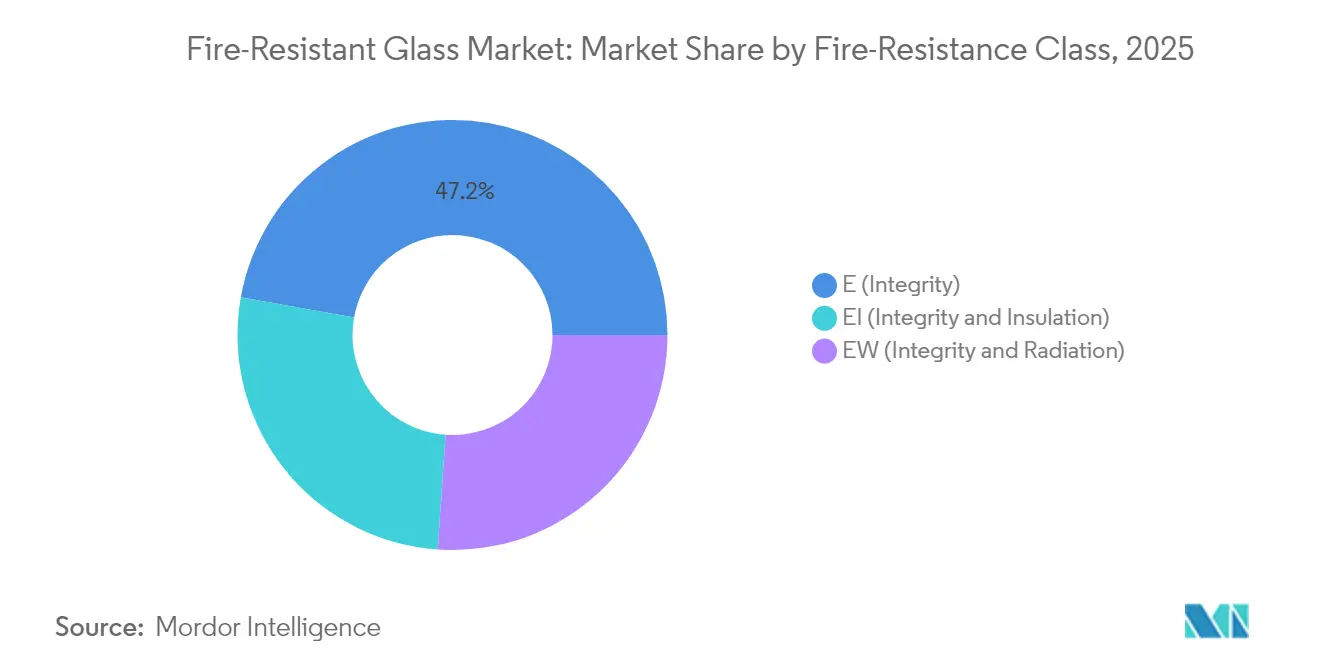

- Por clase de resistencia al fuego, el vidrio E (Integridad) lideró con una participación de ingresos del 47,20% en 2025, mientras que EI (Integridad + Aislamiento) está preparado para una CAGR del 10,11% hasta 2031.

- Por tipo de producto, las soluciones cerámicas capturaron el 39,20% de la participación del mercado de vidrio resistente al fuego en 2025, mientras que se prevé que las variantes rellenas de gel crezcan a una CAGR del 9,92%.

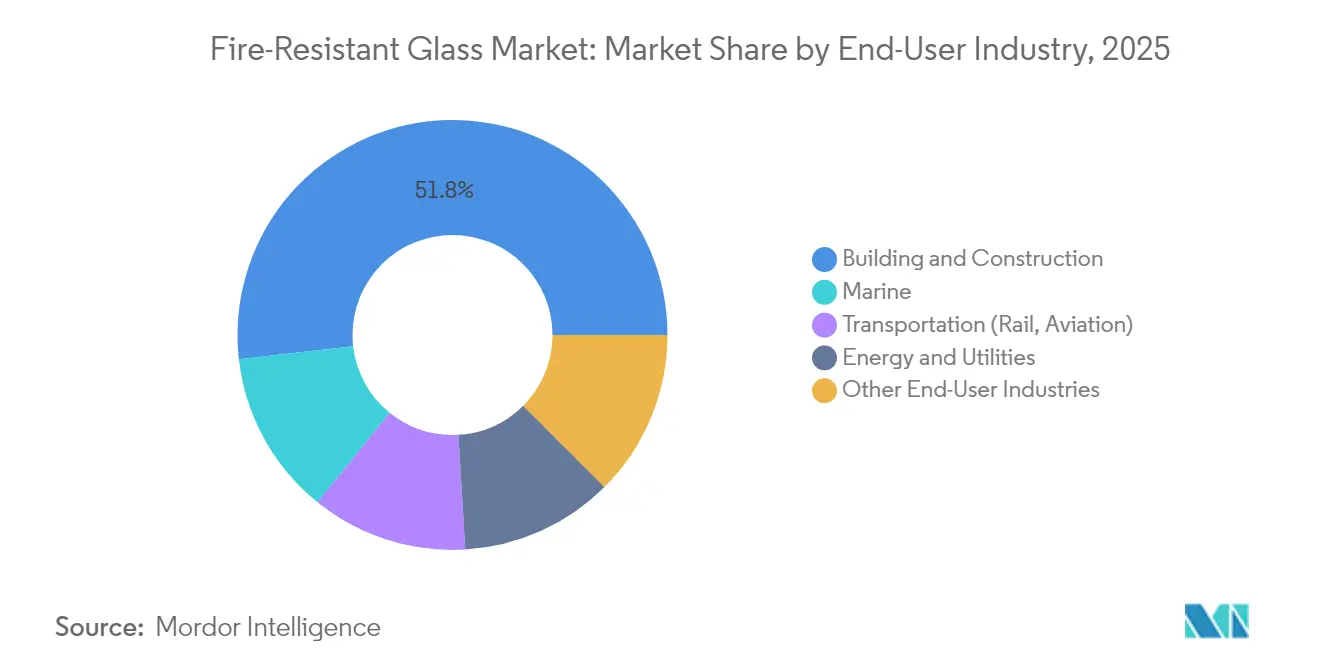

- Por industria de usuario final, la edificación y construcción representó el 51,80% de la participación del tamaño del mercado de vidrio resistente al fuego en 2025; las aplicaciones marinas avanzan a una CAGR del 9,38% hasta 2031.

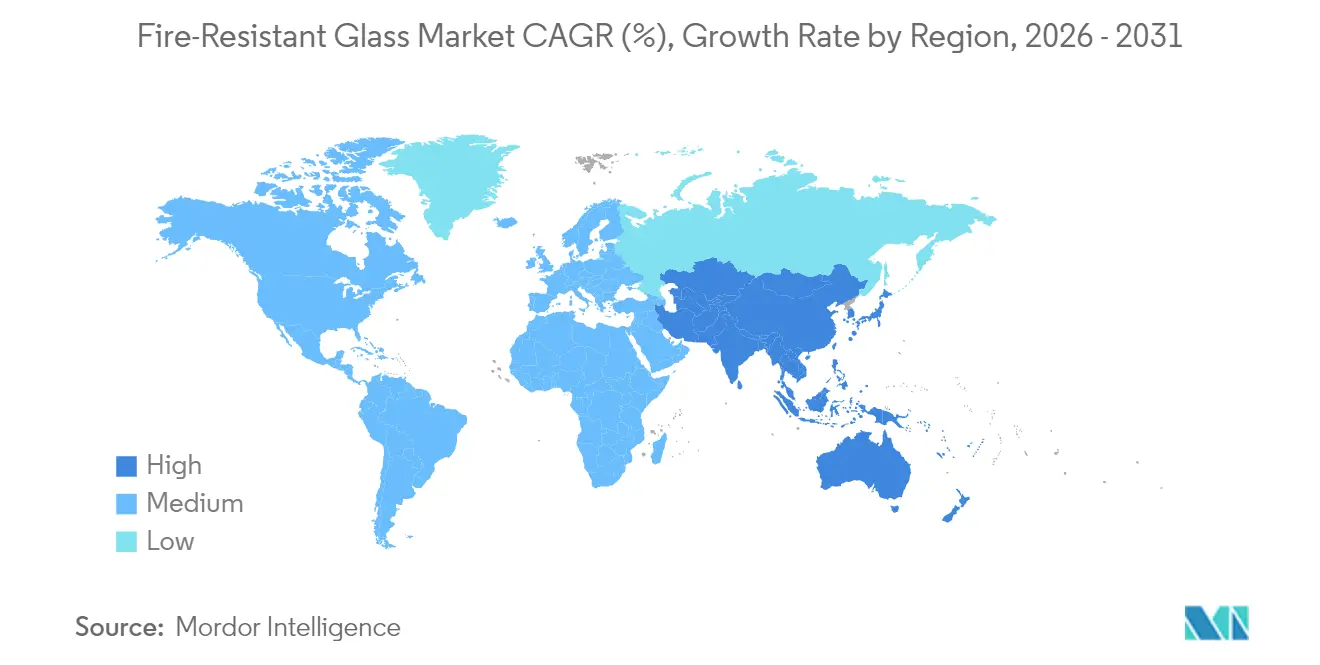

- Por geografía, América del Norte comandó el 31,60% de participación en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,55% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Resistente al Fuego

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la construcción comercial en altura en Asia-Pacífico y Oriente Medio | +2.1% | Núcleo de Asia-Pacífico, expansión en Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones globales de seguridad contra incendios más estrictas | +1.8% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Incentivos de seguros por el uso de acristalamiento con clasificación de resistencia al fuego | +0.9% | Mercados primarios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Innovaciones en vidrio resistente al fuego y de tinte inteligente híbrido | +1.2% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Las fachadas modulares prefabricadas necesitan vidrio resistente al fuego de bajo peso | +0.8% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Los sitios industriales preparados para hidrógeno demandan vidrio resistente a explosiones e incendios | +0.6% | Corredores industriales en América del Norte, la UE y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción Comercial en Altura en Asia-Pacífico y Oriente Medio

La rápida urbanización vertical ha elevado la seguridad contra incendios a una prioridad de nivel directivo. La norma GB 55037-2022 de China exige acristalamiento resistente al fuego certificado en todas las nuevas torres de más de 100 m de altura, lo que impulsa a los promotores a elevar los estándares de especificación[1]Consejo de Estado de China, "Norma Nacional de Prevención de Incendios GB 55037-2022", gov.cn. El código de construcción revisado de Dubái, que limita el área de acristalamiento de fachadas pero exige un mayor rendimiento térmico y de resistencia al fuego, está catalizando la demanda de productos premium en el Golfo. Los promotores buscan ahora soluciones integradas que cumplan múltiples objetivos de rendimiento en un solo panel, lo que permite a los proveedores fijar precios por encima de los niveles de productos básicos y al mismo tiempo acelerar la adopción general de productos certificados en el mercado de vidrio resistente al fuego.

Regulaciones Globales de Seguridad contra Incendios más Estrictas

El Código Internacional de Construcción de 2024 refuerza la continuidad de los muros y exige conjuntos de acristalamiento probados en laboratorio para cualquier abertura clasificada, lo que endurece el cumplimiento a nivel global. El "Enfoque de Diez Puntos" de los EAU exige aprobaciones de Defensa Civil para los materiales de fachada y elimina las importaciones de menor calidad. Una armonización normativa similar en Europa aumenta la aceptación transfronteriza de paneles certificados. En conjunto, estas políticas amplían la base direccionable calificada para el mercado de vidrio resistente al fuego, especialmente para los productos de clase EI.

Incentivos de Seguros por el Uso de Acristalamiento con Clasificación de Resistencia al Fuego

En América del Norte, las aseguradoras están alineando los calendarios de primas con los beneficios documentados de seguridad de vida del vidrio clasificado. La Sección 179 permite a las empresas deducir hasta USD 1,22 millones de equipos de protección contra incendios calificados en el año de compra, lo que mejora los cálculos de retorno de la inversión para proyectos de renovación[2]NFSA, "Incentivos de Protección contra Incendios de la Sección 179", nfsa.org. El reconocimiento liderado por las aseguradoras ha desplazado la adopción desde el cumplimiento reactivo hacia la mitigación proactiva del riesgo, creando un motor de renovación que complementa la demanda de nueva construcción.

Innovaciones en Vidrio Resistente al Fuego y de Tinte Inteligente Híbrido

El PYRANOVA Smart de SCHOTT combina un rendimiento de resistencia al fuego EI-120 con un tinte conmutable que modula la luz natural y la carga de climatización, demostrando hacia dónde se dirige la hoja de ruta del producto. Los promotores valoran la reducción del deslumbramiento, las menores cargas de refrigeración y el cumplimiento normativo en una sola unidad, lo que permite la realización de precios premium. Lanzamientos similares de Saint-Gobain y AGC ilustran una carrera tecnológica que elevará los estándares de especificación en el mercado de vidrio resistente al fuego hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de instaladores y fabricantes certificados | -1.4% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro de materias primas de silicato de sodio y borosilicato | -0.8% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Brechas de equivalencia de clasificación para fachadas de múltiples materiales | -0.6% | Mercados desarrollados con códigos de construcción complejos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Instaladores y Fabricantes Certificados

Incluso el panel más avanzado pierde su clasificación si se instala incorrectamente. El rápido crecimiento de la construcción en India, Indonesia y partes de África está superando la disponibilidad de instaladores certificados, retrasando la finalización de proyectos y elevando las primas de costos. Los proveedores internacionales están respondiendo con programas de formación en obra y paquetes de servicio llave en mano, aunque las limitaciones de capacidad a corto plazo continúan moderando el crecimiento en el mercado de vidrio resistente al fuego.

Riesgo en la Cadena de Suministro de Materias Primas de Silicato de Sodio y Borosilicato

Las formulaciones de borosilicato dependen de un suministro estable de boratos. Los recientes movimientos de consolidación, como la adquisición de Strategic Materials por parte de Sibelco en el espacio del reciclaje, subrayan el impulso por asegurar las materias primas y reducir la exposición a materiales vírgenes. Cualquier escasez recurrente aumenta la volatilidad de los costos, lo que a su vez lleva a los contratistas a retrasar las adquisiciones o buscar materiales alternativos para fachadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Resistencia al Fuego: Los Estándares de Integridad Impulsan la Evolución del Mercado

El segmento de clase E encabeza el panorama con el 47,20% del tamaño del mercado de vidrio resistente al fuego en 2025, firmemente posicionado como la línea de base asequible para la compartimentación en torres de oficinas y escuelas. El dominio en volumen se basa en requisitos de rendimiento simples que apuntan a la contención de llamas y humo sin mandatos de aislamiento térmico. Los proyectos de actualización a menudo pasan directamente del vidrio armado a los paneles de clase E, asegurando negocios recurrentes para los actores establecidos. Sin embargo, la deriva de las especificaciones hacia la clase EI se está acelerando. Las revisiones posteriores a incidentes en China y Singapur muestran que las clasificaciones de aislamiento protegen mejor las escaleras y los pisos de refugio, lo que impulsa a los arquitectos a adoptar la clase EI a pesar del mayor costo.

La CAGR del 10,11% de la clase EI hasta 2031 refleja este giro hacia la seguridad prioritaria. A medida que los organismos reguladores adoptan métricas holísticas de seguridad de vida, los paneles certificados EI se vuelven indispensables en atrios, centros de transporte e infraestructura crítica. La innovación continua de productos, como las capas intermedias de hidrogel-silicato que también actúan como amortiguadores acústicos, añade valor multipropósito e incrementa la adopción. La clase EW sigue siendo una opción de nicho donde se requiere reducción del calor radiante en lugar de aislamiento completo, aunque sirve como puente de precio intermedio que alivia las restricciones presupuestarias en proyectos gubernamentales. El resultado es una jerarquía de rendimiento que migra gradualmente la demanda desde clasificaciones básicas hacia avanzadas, consolidando las perspectivas a largo plazo del mercado de vidrio resistente al fuego.

Por Tipo de Producto: Las Soluciones Cerámicas Lideran la Innovación Técnica

El vidrio cerámico mantuvo el 39,20% de la participación del mercado de vidrio resistente al fuego en 2025 gracias a su capacidad para soportar 1 000 °C sin distorsión óptica. Proyectos emblemáticos como las torres superdelgadas de Nueva York dependen de las cerámicas transparentes para mantener vistas panorámicas mientras cumplen el código local de incendios. Aun así, el peso y el costo continúan invitando a alternativas. Los sistemas laminados combinan cerámicas con capas intumescentes para aumentar la resistencia al impacto, incursionando en los presupuestos de acristalamiento de seguridad. Las soluciones templadas siguen siendo relevantes en aplicaciones menos exigentes, pero enfrentan erosión donde se exigen clasificaciones EI.

Los paneles rellenos de gel encabezan el gráfico de crecimiento con una perspectiva de CAGR del 9,92%. Su ahorro de peso del 30% frente a las cerámicas es un factor decisivo para las fachadas prefabricadas unitizadas que apuntan a cero montantes externos. Los fabricantes están avanzando en químicas de gel de base biológica que reducen el carbono incorporado, alineándose con las certificaciones de construcción sostenible. El vidrio armado mantiene su posición en las renovaciones institucionales por su familiaridad y equivalencia en los códigos locales. Los compuestos de policarbonato abordan usos de nicho en tránsito y defensa donde la resistencia balística y el peso son críticos. Cada nivel de material ocupa coordenadas claras de rendimiento-precio, lo que permite a los proveedores segmentar el mercado de vidrio resistente al fuego con precisión.

Por Industria de Usuario Final: El Dominio de la Construcción Enfrenta la Disrupción Marina

La edificación y construcción contribuyó con el 51,80% al tamaño del mercado de vidrio resistente al fuego en 2025. Los ciclos normativos en América del Norte y la UE elevan continuamente las clasificaciones mínimas, asegurando una rotación constante de renovaciones. Los hospitales, centros de datos y campus educativos añaden una demanda estable impulsada por especificaciones. La energía y los servicios públicos se mantienen estables con las renovaciones petroquímicas y los terminales de GNL que representan picos periódicos. Los nichos de transporte —segmentos ferroviario, aéreo y de túneles— valoran los paneles EI-60 de perfil delgado que combinan criterios de explosión e incendio, pero la participación general se mantiene por debajo del 10%.

Las aplicaciones marinas crecen más rápido con una CAGR del 9,38%. Las plataformas offshore, los cruceros y los centros costeros de GNL enfrentan actualizaciones más estrictas del SOLAS que exigen 120 minutos de integridad con durabilidad frente a la pulverización salina. Las reglas revisadas de California para terminales marinas exigen acristalamiento con clasificación de resistencia al fuego en salas de control y túneles de cables, estableciendo un precedente que probablemente se extenderá a los astilleros de Asia-Pacífico. Los proveedores con certificados de aprobación de tipo de las sociedades de clasificación están mejor posicionados para capturar este repunte, ampliando la diversidad del mercado de vidrio resistente al fuego.

Análisis Geográfico

América del Norte lidera el mercado de vidrio resistente al fuego con una participación de ingresos del 31,60% en 2025, respaldada por el Código Internacional de Construcción de 2024, el Código Internacional de Incendios y sólidos incentivos de seguros. Los grandes programas de renovación en Chicago, Nueva York y Toronto se centran en poner el parque existente en conformidad con el código, mientras que la deducción fiscal de la Sección 179 sostiene el gasto privado en mejoras de seguridad de vida. Los paneles EI de tinte inteligente híbrido están ganando terreno a medida que los propietarios persiguen tanto objetivos de incendio como de energía, elevando los precios de venta promedio y reforzando el liderazgo regional del mercado de vidrio resistente al fuego.

Europa mantiene un perfil maduro pero innovador. Las rigurosas pruebas de la norma EN 13501, junto con el régimen de fijación de precios del carbono del continente, orientan la demanda hacia la fabricación de bajo carbono. El ensayo de horno híbrido de Saint-Gobain que reduce el 75% de las emisiones de CO2 ejemplifica esta alineación y podría convertirse en un criterio de adquisición de facto para los proyectos públicos de la UE saint-gobain.com. El crecimiento de nicho aparece en las fachadas compuestas de madera y vidrio en Escandinavia, que combinan la resistencia al fuego con materiales renovables. Los compradores europeos también son adoptantes tempranos de los casetes de muro cortina de tipo enchufable de clase EI, lo que ilustra una preferencia por conjuntos completos frente a paneles individuales.

Asia-Pacífico es el claro motor de crecimiento, expandiéndose a una CAGR del 9,55% hasta 2031. La norma nacional de China, en vigor desde mediados de 2023, exige acristalamiento resistente al fuego para los corredores de evacuación y los vestíbulos de ascensores en edificios de gran altura. Las enmiendas al Código Nacional de Construcción de India están siguiendo el mismo camino, mientras que Indonesia planea actualizar su código de 2012 para 2026. Mientras tanto, Dubái y el Golfo en general han elevado los niveles estándar tras el incidente del Address en 2015, impulsando la demanda de sistemas EI-120 a pesar de los desafíos de diseño en climas cálidos. AGC prevé que los envíos de vidrio de alto aislamiento térmico se mantendrán resilientes en Asia incluso cuando la construcción general se modere. Estos desarrollos atraen colectivamente a los proveedores globales hacia empresas conjuntas regionales y fabricación local, ampliando la huella geográfica del mercado de vidrio resistente al fuego.

Panorama regulatorio

La demanda de acristalamiento resistente al fuego está fuertemente determinada por los códigos de construcción y los regímenes de seguridad del vidrio que exigen conjuntos probados y etiquetados en lugar de vidrio genérico. En Estados Unidos, el 16 CFR Part 1201 sigue estableciendo requisitos de seguridad obligatorios para los materiales de acristalamiento arquitectónico, y el lenguaje del International Building Code 2024 citado en el informe endurece los requisitos relativos a los conjuntos de acristalamiento probados en laboratorio para aberturas clasificadas. En California, la actividad de aplicación de la normativa que involucra a la California Building Standards Commission y al State Fire Marshal durante el ciclo 2025 refuerza una vía de aprobación que favorece los productos certificados y la calidad documentada de la instalación.

En Europa, las actualizaciones de las directrices de seguridad contra incendios mantienen el foco en el rendimiento de los muros exteriores y en la estrategia de evacuación para edificios más altos. En el Reino Unido, las enmiendas al Approved Document B, que entran en vigor el 30 de septiembre de 2026, introducen requisitos adicionales vinculados a los ascensores de evacuación para edificios de más de 18 m y actualizan las directrices que afectan a los sistemas de muros exteriores, lo que eleva el umbral de cumplimiento para los paquetes de acristalamiento de fachada. El Building Safety Regulator realizó una consulta pública del 25 de marzo de 2026 al 1 de julio de 2026 sobre nuevas revisiones del Approved Document B, incluidos puntos relacionados con las restricciones de materiales combustibles y las exenciones propuestas. Este mayor escrutinio afecta a la forma en que se evalúan las configuraciones multicapa y laminadas en las fachadas modernas.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas upstream (arena de sílice de alta pureza, carbonato de sodio, caliza e insumos de borato para formulaciones de borosilicato) y avanza hacia la fabricación de vidrio flotado, intensiva en energía, donde la escala y el control del proceso determinan la calidad óptica y el costo base. El valor downstream se genera mediante el templado o el reforzamiento térmico, la laminación y la integración de capas intermedias intumescentes o capas de gel acuoso para lograr el rendimiento clasificado EI/EW/E, seguido del ensamblaje de unidades de vidrio aislante, los sistemas de marcos y sellado de bordes, y la certificación final. Grandes fabricantes integrados como AGC, Saint-Gobain y SCHOTT suelen sustentar la capacidad de vidrio flotado y la distribución global, mientras que los procesadores y fabricantes especializados convierten el vidrio base en sistemas probados para puertas, tabiques y muros cortina.

La ruta al mercado pasa por la especificación (arquitectos y consultores de fachadas), el cumplimiento normativo y las pruebas (vías UL/NFPA/ASTM en Norteamérica y pruebas EN en Europa), y luego por los contratistas de acristalamiento e instaladores certificados, donde la calidad de la mano de obra preserva la clasificación de resistencia al fuego indicada. Los cuellos de botella se concentran en dos áreas: la disponibilidad de instaladores y fabricantes certificados, y el riesgo de suministro en materias primas especializadas y químicas de las capas intermedias, lo que puede extender los plazos de entrega de los proyectos. A medida que los códigos y las aseguradoras exigen un rendimiento documentado, los fabricantes han estado agrupando el producto, la documentación del sistema y la capacitación de instaladores, desplazando la competencia de los vidrios individuales hacia conjuntos completos y etiquetados con entrega respaldada por servicio.

Panorama Competitivo

La intensidad competitiva es moderada. AGC Inc., Saint-Gobain y SCHOTT AG cuentan con redes globales de líneas de flotado, plantas de recubrimiento y centros de distribución. La división de vidrio arquitectónico de AGC registró ventas netas de JPY 329,7 mil millones en el tercer trimestre de 2024, aunque la rentabilidad disminuyó en Europa y las Américas debido a la desaceleración de la construcción de oficinas. La empresa está pivotando hacia Asia-Pacífico y productos especializados de clase EI para restaurar los márgenes. El horno piloto de Saint-Gobain que reduce el CO2 en un 75% sustenta un compromiso corporativo de ser carbono neutral para 2050, un diferenciador en la contratación pública. SCHOTT continúa invirtiendo en experiencia en borosilicato, promoviendo las líneas PYRANOVA que fusionan el rendimiento acústico, térmico y de resistencia al fuego.

Los actores de segundo nivel como Vetrotech Saint-Gobain, Promat y Pyroguard mantienen sólidos nichos regionales, especializándose a menudo en clasificaciones EI-60 y EW-30 adaptadas a las renovaciones residenciales masivas. Las asociaciones con contratistas de fachadas les ayudan a asegurar victorias tempranas en el diseño. Las empresas emergentes en Europa están probando la fabricación digital para vidrio EI curvo, mientras que los fabricantes japoneses experimentan con cerámicas transparentes dopadas para el rechazo del infrarrojo cercano. La estrategia general se centra en paquetes de rendimiento integrado —incendio, energía, acústica y seguridad— llevando el mercado de vidrio resistente al fuego cada vez más hacia el territorio premium.

Líderes de la Industria del Vidrio Resistente al Fuego

SCHOTT AG

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co. Ltd

Pyroguard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se centra en las mejoras de especificación impulsadas por los códigos y en la contratación con alta exigencia documental que favorecen los conjuntos de mayor rendimiento, particularmente donde las autoridades exigen sistemas de acristalamiento probados en laboratorio para aberturas clasificadas. El fortalecimiento del International Building Code 2024 en torno a los conjuntos de acristalamiento clasificados, junto con la norma china GB 55037-2022 para aplicaciones en edificios de gran altura citada en el contexto del informe, está impulsando los proyectos hacia soluciones EI certificadas en lugar de sustituciones basadas solo en integridad. Esto crea un espacio en blanco para los proveedores que pueden ofrecer sistemas completos (vidrio más marcos, etiquetado y guía de instalación) y para los fabricantes que pueden escalar la capacidad de procesamiento certificado en mercados donde la escasez de instaladores y fabricantes limita el rendimiento.

Una segunda oportunidad proviene de la convergencia del rendimiento contra incendios con la sostenibilidad y el acristalamiento multifuncional, ya que la contratación exige cada vez más documentación ambiental junto con el cumplimiento de la seguridad de la vida. La publicación por parte de AGC Pyrobel de 16 Declaraciones Ambientales de Producto verificadas para vidrio resistente al fuego estándar y de bajo carbono en la plataforma INIES muestra cómo las ofertas respaldadas por DAP se están convirtiendo en productos para especificación, particularmente en regiones y proyectos que evalúan materiales. El acristalamiento híbrido de tinte inteligente y resistente al fuego, ejemplificado en el informe por SCHOTT PYRANOVA Smart, también respalda nichos de mayor margen al combinar clasificaciones EI con rendimiento energético y de confort, lo que se alinea con las renovaciones y las fachadas comerciales premium donde una sola unidad puede satisfacer múltiples restricciones de diseño.

Desarrollos recientes del sector

- Junio de 2026: Saint-Gobain anunció la adquisición de una planta de fibra de vidrio en Norteamérica, ampliando su huella de fabricación y reforzando el control de la cadena de suministro regional. Aunque no es en sí un activo de acristalamiento resistente al fuego, el movimiento fortalece la disponibilidad de materiales y la capacidad industrial que sustenta la cadena de valor más amplia de la envolvente del edificio, donde se especifican sistemas resistentes al fuego.

- Abril de 2026: AGC publicó 16 Declaraciones Ambientales de Producto verificadas para vidrio resistente al fuego Pyrobel estándar y de bajo carbono en la plataforma INIES. La disponibilidad de DAP respalda la especificación en proyectos que evalúan el carbono incorporado y ofrece una ventaja documental al competir por construcciones institucionales y reguladas.

- Mayo de 2024: AGC Glass Europe lanzó su gama Low-Carbon Glass, que incluye el vidrio resistente al fuego Low-Carbon Pyrobel, como parte de su Carbon Neutrality Roadmap. Esto amplió el segmento accesible para el acristalamiento resistente al fuego en la contratación orientada a la sostenibilidad y ofreció a los arquitectos una opción de menor carbono incorporado dentro de las líneas certificadas resistentes al fuego.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de vidrio resistente al fuego, para este estudio, abarca los productos de vidrio vendidos para acristalamiento donde el uso especificado es el rendimiento certificado contra incendios, como limitar el paso de llamas y humo durante una duración clasificada y, en algunos casos, reducir la transferencia de calor radiante.

Exclusiones del alcance: excluimos el vidrio plano arquitectónico común que no está clasificado contra incendios, así como los artículos que no son de vidrio, como herrajes para puertas y sistemas de marcos independientes vendidos sin el panel de vidrio.

Descripción general de la segmentación

- Por Clase de Resistencia al Fuego

- E (Integridad)

- EW (Integridad y Radiación)

- EI (Integridad y Aislamiento)

- Por Tipo de Producto

- Armado

- Laminado

- Cerámico

- Templado

- Relleno de Gel

- Policarbonato y Otros

- Por Industria de Usuario Final

- Edificación y Construcción

- Marina

- Transporte (Ferroviario, Aviación)

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó definiendo un alcance claro y luego recopilando señales públicas que explican hacia dónde suelen moverse la demanda y los precios. Las fuentes comunes incluyeron estadísticas oficiales de construcción y edificación (como las oficinas nacionales de estadística), referencias de códigos de construcción y normas contra incendios (como la documentación del ICC y las publicaciones de la NFPA), datos comerciales de productos de vidrio (como UN Comtrade y publicaciones aduaneras), e índices de costos de construcción (como estadísticas oficiales de precios).

También revisamos informes anuales de empresas, presentaciones a inversionistas y catálogos de productos para entender cómo se posicionan las clasificaciones contra incendios y cómo difieren las combinaciones de productos según la región. Se utilizaron bases de datos de patentes para identificar dónde se estaban presentando las principales tecnologías de acristalamiento y mejoras en las capas intermedias, lo que ayudó a establecer supuestos razonables sobre las mejoras de producto. Para las señales de comercio y suministro, se utilizó de forma selectiva una base de datos de envíos de importación y exportación a nivel de envío para verificar de manera cruzada los movimientos direccionales en los flujos transfronterizos de vidrio. Estos ejemplos no son exhaustivos, y también se utilizaron otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los insumos finales.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y cuestionarios estructurados con fabricantes, procesadores, distribuidores, contratistas de acristalamiento, especificadores y consultores de seguridad contra incendios, ya que estos roles observan diferentes partes de la fijación de precios y la demanda. Dado que el mercado es global, las conversaciones se distribuyeron entre APAC, EMEA y América para confirmar cómo los códigos contra incendios locales, las duraciones de clasificación habituales y los ciclos de proyecto modifican el patrón de consumo, y luego para conciliar las brechas dejadas por los datos públicos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 37% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento utilizó una construcción de arriba hacia abajo que reconstruye la demanda a partir del conjunto de actividad de construcción y la adopción de acristalamiento resistente al fuego en los edificios relevantes, y luego lo convierte en valor utilizando precios típicos a nivel de proyecto. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precios de venta por volumen muestreadas de fabricantes y conversaciones con canales, seguidas de ajustes donde apareció un desajuste claro.

Los insumos clave incluyeron el nuevo espacio comercial construido y el inicio de proyectos de gran altura, la proporción de proyectos que deben cumplir con los requisitos de acristalamiento del código contra incendios, las duraciones de clasificación típicas utilizadas en puertas, tabiques y fachadas, la intensidad de renovación y modernización en edificios antiguos, y las diferencias regionales de precios impulsadas por la combinación de productos certificados y los costos de las pruebas. Cuando los datos eran escasos para países más pequeños, utilizamos indicadores proxy como permisos de construcción y patrones de importación para evitar forzar una consolidación completa de proveedores.

Para el pronóstico, se utilizó un análisis de escenarios para que el modelo pudiera reflejar diferentes trayectorias para la actividad de construcción, la aplicación de los códigos contra incendios y la penetración de productos certificados, que luego se verificaron mediante el consenso de expertos de las entrevistas primarias. Los precios se proyectaron utilizando una visión práctica de la dirección de los costos de los insumos y la mejora de la combinación de productos, en lugar de suponer un salto lineal uniforme en todas las regiones.

Validación de datos y ciclo de actualización

Los resultados se cotejaron con señales independientes, incluida la dirección del gasto en construcción, el movimiento comercial de las categorías de vidrio relevantes y la forma en que la combinación de productos certificados está cambiando en las especificaciones. Las verificaciones de variación se realizaron primero a nivel regional y luego a nivel de consolidación global, de modo que los valores atípicos pudieran aislarse antes de que distorsionaran el total final. Cuando una variación no podía explicarse por un impulsor visible, se revisaron los supuestos relacionados y, cuando fue necesario, se reabrió el ciclo de entrevistas con el tipo de encuestado más relevante.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión de analistas en varias etapas para que la lógica de las unidades, las conversiones de divisas y la alineación de años se mantengan consistentes. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios significativos en los códigos o variaciones abruptas en los costos de los insumos. Justo antes de la entrega, realizamos una revisión final para asegurar que se reflejen las últimas publicaciones públicas y señales de mercado.

Tamaño del mercado de vidrio resistente al fuego de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el vidrio resistente al fuego a menudo no coinciden porque diferentes estudios eligen distintos límites de producto, reglas de fijación de precios y marcos temporales para la moneda y la inflación. Las diferencias también pueden surgir de la rigurosidad con la que se trata la certificación, ya que algunas fuentes mezclan el vidrio resistente al fuego con categorías adyacentes de vidrio de seguridad.

La brecha principal surge de si el acristalamiento resistente al fuego completo y certificado se cuenta como el mercado, donde Mordor Intelligence trata el valor como el vidrio vendido para aplicaciones resistentes al fuego alineadas con clases de clasificación como integridad y aislamiento, en lugar de incluir el vidrio plano arquitectónico más amplio utilizado en áreas similares de edificios. Otro factor es el método de fijación de precios, ya que algunas cifras se basan en un único supuesto de precio promedio en todas las geografías, mientras que otras reflejan la combinación a nivel regional (por ejemplo, mayores proporciones de soluciones de clasificación más alta en ciertos proyectos comerciales). La frecuencia de actualización también importa, porque los ciclos de construcción y la aplicación de los códigos pueden cambiar rápidamente, lo que hace que los supuestos de años base más antiguos se desactualicen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,67 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 5,20 mil millones de USD (2025) | Utiliza una captación de ingresos más estrecha que puede subestimar el acristalamiento de mayor clasificación al considerar los conjuntos certificados y las mejoras impulsadas por especificación como fuera de alcance, lo que reduce el precio de venta promedio implícito y el valor total. |

| Editor de Análisis de Mercado B | 6,99 mil millones de USD (2025) | Probablemente aplica promedios de categoría más amplios y un supuesto de combinación diferente entre regiones, lo que puede comprimir los valores donde los niveles de certificación más altos y la fijación de precios específica de proyecto son más comunes. |

La tabla muestra que la diferencia se explica principalmente por el alcance y el tratamiento de precios, no por un desacuerdo sobre el crecimiento del mercado. Cuando los indicadores de demanda vinculados a la certificación, la combinación a nivel regional y las reglas prácticas de progresión de precios se mantienen explícitos, la cifra final se vuelve más fácil de rastrear hasta la actividad real de los proyectos y supuestos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Vidrio Resistente al Fuego?

El Mercado de Vidrio Resistente al Fuego está valorado en USD 10,56 mil millones en 2026 y se proyecta que crecerá de manera constante hasta 2031.

¿Qué región lidera la demanda global?

América del Norte tiene una participación de ingresos del 31,60% debido a la estricta aplicación de los códigos y los incentivos para renovaciones.

¿Qué segmento de producto está creciendo más rápido?

Se prevé que los paneles rellenos de gel se expandan a una CAGR del 9,92% entre 2026 y 2031.

¿Por qué el vidrio de clase EI está ganando terreno?

Los paneles EI proporcionan tanto integridad como aislamiento, alineándose con los nuevos requisitos normativos para rutas de evacuación seguras en estructuras de gran altura.

Última actualización de la página el: