Tamaño y Participación del Mercado de Vidrio de Eficiencia Energética

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

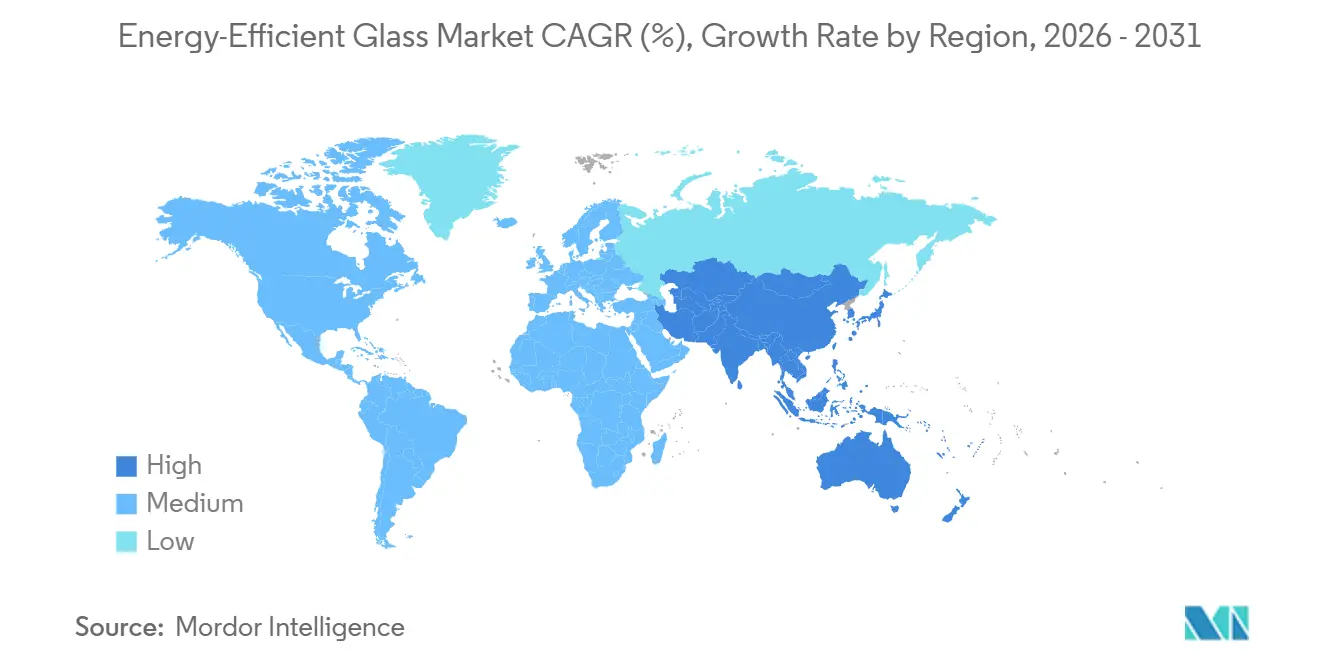

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio de Eficiencia Energética por Mordor Intelligence

El tamaño del Mercado de Vidrio de Eficiencia Energética fue valorado en 33.490 millones de USD en 2025 y se estima que crecerá desde 35.200 millones de USD en 2026 hasta alcanzar los 45.160 millones de USD en 2031, a una CAGR del 5,11% durante el período de previsión (2026-2031). La demanda está aumentando a medida que los gobiernos aplican regulaciones más estrictas sobre la envolvente de los edificios, los fabricantes de automóviles incorporan acristalamientos de baja emisividad para mejorar la autonomía de los vehículos eléctricos, y los fabricantes de paneles solares mejoran la eficiencia de los módulos con revestimientos antirreflectantes. La pulverización catódica por magnetrón de revestimiento suave sigue siendo la tecnología líder gracias a su capacidad para alcanzar valores de emisividad inferiores a 0,05 mediante apilamientos multicapa de plata, lo que permite a los diseñadores cumplir con los estrictos valores U de ventanas sin recurrir a un acristalamiento triple más grueso. Europa ostenta actualmente la mayor cuota de mercado, mientras que la región de Asia-Pacífico experimenta el crecimiento más rápido, impulsado por el requisito de China de obtener la certificación de edificio verde de dos estrellas vinculada a los permisos de construcción. A pesar de los desafíos derivados de las fluctuaciones en los precios de la ceniza de soda y la energía, los proveedores están abordando estos problemas mediante la adopción de líneas de flotación preparadas para hidrógeno y sistemas de control de calidad habilitados por IA, que ayudan a reducir las tasas de desperdicio.

Conclusiones Clave del Informe

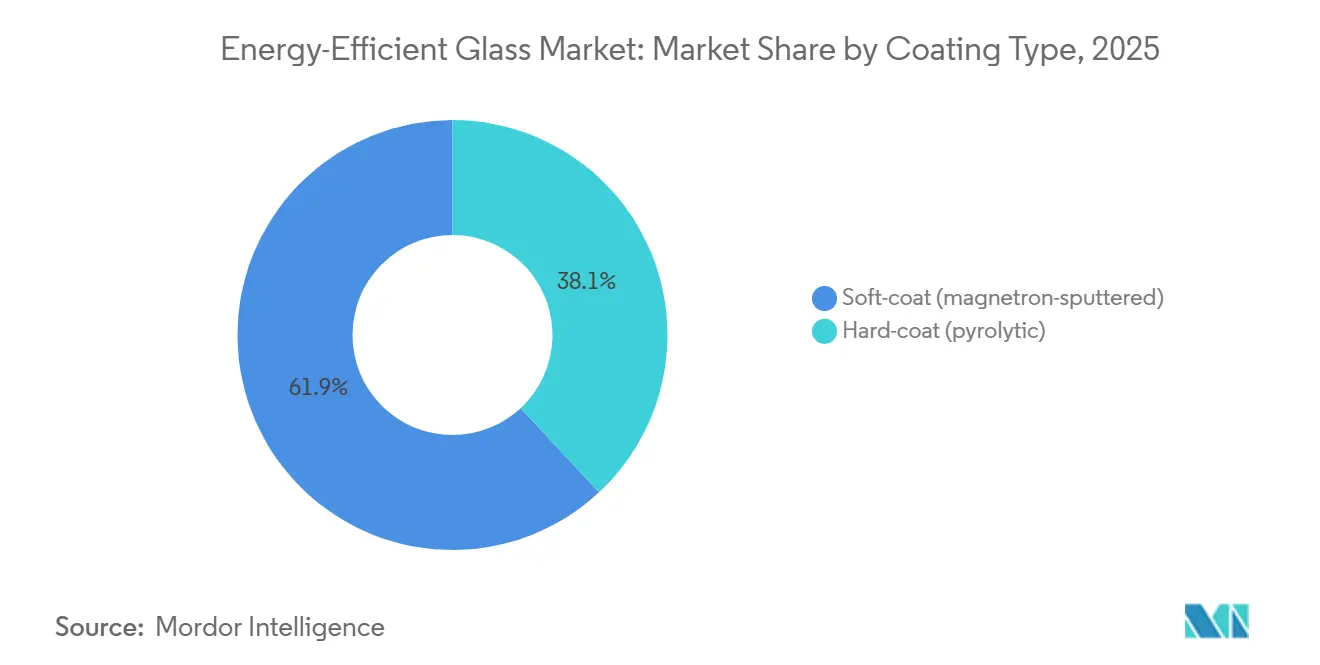

- Por tipo de revestimiento, el revestimiento suave (pulverización catódica por magnetrón) lideró con el 61,93% de la cuota del mercado de vidrio de eficiencia energética en 2025 y avanza a una CAGR del 5,72% hasta 2031.

- Por tipo de acristalamiento, el acristalamiento doble retuvo el 47,22% de la cuota del mercado de vidrio de eficiencia energética en 2025, mientras que el acristalamiento triple crece a un 5,41% hasta 2031.

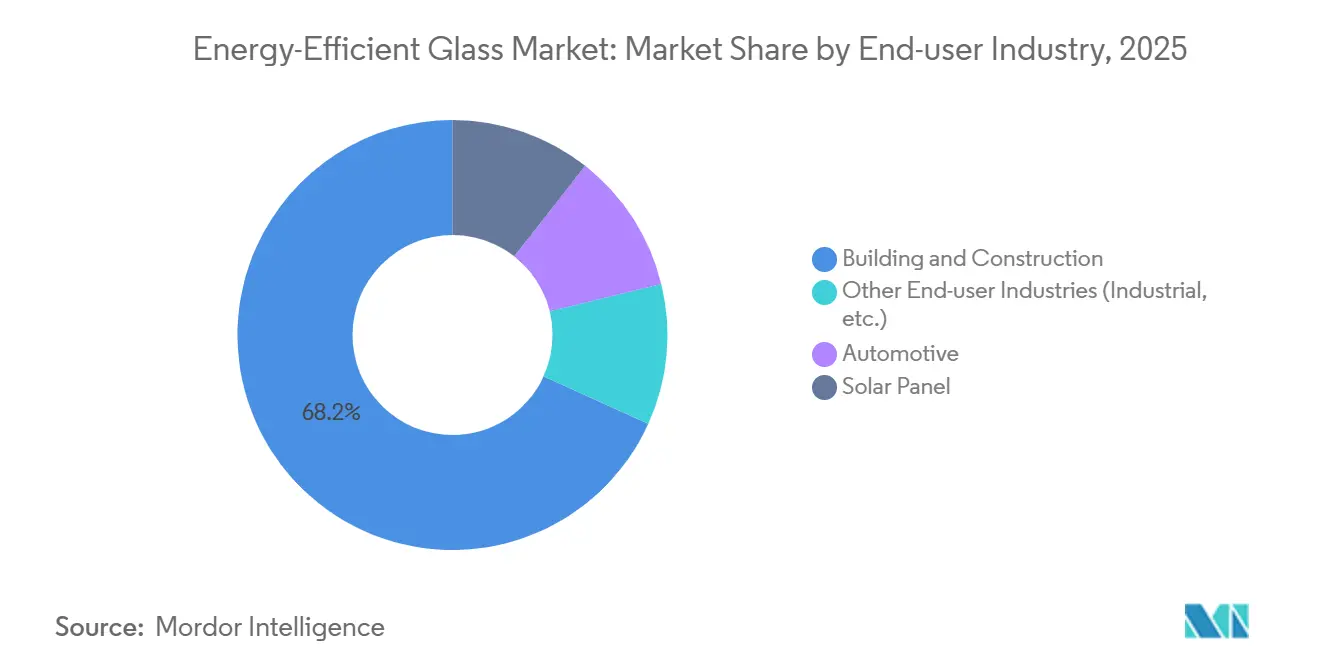

- Por industria de usuario final, el sector de construcción y edificación absorbió el 68,22% de la cuota del mercado de vidrio de eficiencia energética en 2025 y avanza a una CAGR del 5,72% hasta 2031.

- Por geografía, Europa mantuvo el 34,35% de la cuota del mercado de vidrio de eficiencia energética en 2025, pero Asia-Pacífico está preparada para superar a todas las regiones con una CAGR del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio de Eficiencia Energética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en las certificaciones de edificios verdes (LEED, BREEAM) | +1.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso de los fabricantes de equipos originales hacia el acristalamiento de baja emisividad en vehículos eléctricos | +0.9% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápida adopción de la renovación con vidrio de aislamiento al vacío (VIG) | +0.7% | América del Norte y la UE, emergente en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Integración con fotovoltaica integrada en edificios (BIPV) | +0.6% | UE y Asia-Pacífico, proyectos piloto en Oriente Medio | Largo plazo (≥ 4 años) |

| Hornos de hidrógeno que reducen el carbono incorporado | +0.5% | Liderazgo de la UE, ensayos en Japón y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Certificaciones de Edificios Verdes (LEED, BREEAM)

Los estándares actualizados LEED v5 y BREEAM International 2024 ahora otorgan créditos de envolvente únicamente cuando el acristalamiento alcanza una transmitancia de luz visible superior al 60% y coeficientes de ganancia de calor solar inferiores a 0,30, lo que hace que muchas ventanas de doble hoja antiguas sean inadecuadas en diversos climas. En 2025, el Consejo de Construcción Verde de los Estados Unidos reportó 12.400 nuevas certificaciones LEED, lo que representa un aumento del 19% respecto al año anterior. Los promotores europeos se esfuerzan por obtener calificaciones BREEAM Outstanding para acceder a financiación preferencial de la Taxonomía de la UE, mientras que China exige al menos la certificación de dos estrellas para los nuevos edificios públicos en ciudades de primer nivel. Las unidades de acristalamiento electrocrómico y termocrómico obtienen puntos de innovación, pero siguen limitadas a proyectos de alto perfil debido a las primas de coste. Además, la puntuación de carbono incorporado penaliza ahora la producción de vidrio flotado mediante hornos de carbón, fomentando la demanda de proveedores que adoptan tecnologías de fusión con hidrógeno o eléctricas.

Impulso de los Fabricantes de Equipos Originales hacia el Acristalamiento de Baja Emisividad en Vehículos Eléctricos

Los fabricantes de automóviles utilizan cada vez más parabrisas y techos panorámicos de baja emisividad para reducir las cargas de aire acondicionado, que pueden consumir entre el 20 y el 30% de la capacidad de la batería de un vehículo eléctrico. La capa intermedia Saflex Evoca de Eastman reduce la ganancia de calor solar en un 40%, añadiendo entre 8 y 12 km de autonomía real en prototipos de Hyundai y Kia probados en 2025. El parabrisas de triple plata de AGC Automotive refleja el 90% de la energía del infrarrojo cercano, reduciendo las temperaturas de la cabina entre 6 y 8 °C y permitiendo el uso de compresores de climatización más pequeños. Tesla, BMW y Mercedes han incorporado el vidrio de baja emisividad como estándar en sus modelos de 2026, mientras que BYD de China se ha asociado con Fuyao para comercializar revestimientos conductores transparentes capaces de descongelar parabrisas en menos de 90 segundos.

Rápida Adopción de la Renovación con Vidrio de Aislamiento al Vacío (VIG)

Las ordenanzas municipales de evaluación comparativa en ciudades como Nueva York, Washington y Londres están impulsando a los propietarios de edificios a reemplazar las ventanas de doble hoja envejecidas por vidrio de aislamiento al vacío (VIG), que se adapta a los marcos existentes sin aumentar el grosor del perfil. Por ejemplo, el VacuumGlass de Guardian instalado en la Torre Grant-Deneau de Ottawa alcanzó un valor U de 0,4 W/m²K y redujo las facturas de calefacción en un 38% en 2025, desbloqueando una subvención de renovación de 1,2 millones de CAD. El Departamento de Energía de los Estados Unidos asignó 6 millones de USD para automatizar el sellado de bordes del VIG, con el objetivo de lograr una reducción de costes del 50% para 2028[1]Departamento de Energía de los Estados Unidos, "Oportunidad de Financiación de la Oficina de Tecnologías de Edificios DE-FOA-0003051," energy.gov . El VIG ofrece un ahorro de peso del 30-40% en comparación con el acristalamiento triple, reduciendo la necesidad de refuerzos estructurales. Sin embargo, persisten las preocupaciones sobre la retención del vacío a largo plazo, lo que lleva a los fabricantes a incorporar sensores de presión y ampliar las garantías a 25 años.

Integración con Fotovoltaica Integrada en Edificios (BIPV)

El vidrio fotovoltaico semitransparente está transformando las fachadas en generadores de energía, contribuyendo tanto al cumplimiento de la envolvente como al de las energías renovables. La fachada MorphoColor del Instituto Fraunhofer ISE combina células de perovskita con coloración estructural, alcanzando una eficiencia del 18% con una transmitancia de luz visible del 35% en ensayos de campo de 2025. Las tejas Sunjoule de AGC generan 150 W/m², compensando hasta el 40% del consumo eléctrico doméstico en ensayos japoneses. El Solarvolt de Vitro emplea capas de CIGS de película delgada, manteniendo una eficiencia del 25% a 85 °C, superando a las soluciones basadas en silicio en climas desérticos. California y Alemania permiten ahora que las superficies de fotovoltaica integrada en edificios (BIPV) cumplan con los requisitos de medición neta, aunque el tendido del cableado de corriente continua a través de los montantes de las fachadas acristaladas puede prolongar los plazos de los proyectos entre 8 y 12 semanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de ceniza de soda y energía | -0.6% | Global, agudo en Asia y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de revestimiento por magnetrón | -0.4% | América del Norte y la UE, emergente en China | Mediano plazo (2-4 años) |

| Brecha de habilidades de instalación para renovaciones de triple hoja y VIG | -0.3% | América del Norte y la UE, agudo en mercados con alta renovación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Ceniza de Soda y Energía

El suministro de ceniza de soda se tensó en 2025 cuando los productores de Mongolia Interior redujeron la producción para cumplir con las restricciones de uso del agua. Al mismo tiempo, los fabricantes europeos de vidrio flotado se enfrentaron a precios del gas natural que promediaron entre 35 y 45 EUR/MWh, el doble de los niveles previos a la pandemia. Los productores que no pudieron cubrir los contratos trimestrales experimentaron traslados de costes del 8-12%, retrasando algunos proyectos de renovación residencial. Los exportadores turcos, aprovechando las reservas domésticas de trona, ganaron cuota de mercado en Oriente Medio. Los procesos de pulverización catódica por magnetrón de alta energía se volvieron económicamente inviables cuando los precios de la electricidad superaron los 0,10 USD/kWh, un umbral superado en Alemania y Japón durante las olas de calor de 2025. Para gestionar la volatilidad de los precios, la industria adopta cada vez más acuerdos de compra de energía renovable e implementa sistemas de monitorización de energía a nivel de lote.

Cuellos de Botella en la Capacidad de Revestimiento por Magnetrón

Los equipos de revestimiento por magnetrón de América del Norte operaron con una utilización del 88-92% en 2025, dejando una capacidad limitada para el mantenimiento y extendiendo los tiempos de entrega del revestimiento de triple plata a 14-16 semanas durante los períodos de máxima demanda. La instalación de nuevas cámaras de revestimiento requiere hasta 24 meses, mientras que los plazos de entrega de los objetivos de plata y óxido de zinc han aumentado debido a la competencia de los fabricantes de chips y paneles solares por los mismos materiales. Entre 2024 y 2025, solo se pusieron en marcha tres líneas de pulverización catódica en Europa, en comparación con una docena en la región de Asia-Pacífico, lo que obligó a los promotores europeos a recurrir a alternativas de doble plata. Los programas de reciclaje de objetivos en circuito cerrado de Heraeus ofrecen ahora un plazo de entrega de 72 horas para clientes de alto volumen, pero la escasez de técnicos cualificados en revestimiento al vacío sigue elevando los costes laborales y retrasando los esfuerzos de resolución de problemas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Revestimiento: El Revestimiento Suave Amplía su Ventaja de Rendimiento

El revestimiento suave (pulverización catódica por magnetrón) representó el 61,93% de los ingresos proyectados para 2025, con una CAGR del 5,72% hasta 2031, manteniendo su papel central en el mercado de vidrio de eficiencia energética. Los fabricantes de equipos originales (OEM) del sector automotriz utilizan apilamientos de triple plata para alcanzar niveles de emisividad inferiores a 0,05 durante todo el ciclo de vida del vehículo. Del mismo modo, los promotores comerciales utilizan estos apilamientos para lograr valores U de ventana inferiores a 1,0 W/m²K sin necesidad de una tercera hoja. Los revestimientos suaves también proporcionan una alta transmitancia de luz visible, garantizando el cumplimiento de los requisitos de crédito de iluminación natural bajo LEED v5. En 2025, los objetivos de magnetrón cilíndricos giratorios aumentaron las tasas de deposición en un 40%, reduciendo los costes por metro cuadrado y animando a los constructores residenciales en regiones templadas a adoptar unidades de revestimiento suave.

El vidrio pirolítico de revestimiento duro sigue manteniendo cuota de mercado en las regiones ecuatoriales donde la alta humedad y los desafíos de manipulación pueden dañar las delicadas capas suaves. También se prefiere para aplicaciones de seguridad que requieren templado a 680 °C. Con costes entre un 15 y un 20% inferiores a las alternativas de revestimiento suave, el vidrio de revestimiento duro sigue siendo una opción práctica para proyectos de vivienda masiva en partes del Sudeste Asiático y África. Si bien la investigación y el desarrollo de nanorrevestimientos apuntan a reducir la brecha de rendimiento, la comercialización a gran escala aún está a varios años de distancia. Como resultado, las líneas de magnetrón seguirán dominando el segmento premium del mercado de vidrio de eficiencia energética.

Por Tipo de Acristalamiento: Las Hojas Triples Aceleran las Renovaciones

El acristalamiento doble constituyó el 47,22% del tamaño del mercado de vidrio de eficiencia energética en 2025, impulsado por sus menores costes de instalación y su compatibilidad con las profundidades de marco existentes de 60-70 mm. Sin embargo, el acristalamiento triple es el principal motor de crecimiento, con una CAGR proyectada del 5,41% hasta 2031. Este crecimiento está respaldado por préstamos de renovación europeos y estándares de rendimiento de edificios de los estados de EE. UU. que incentivan conjuntos que logran valores U inferiores a 1,0 W/m²K. Por ejemplo, las hojas triples rellenas de kriptón de Guardian alcanzan valores U de 0,6 W/m²K, lo que permite la certificación de casa pasiva sin necesidad de marcos especializados. Además, los constructores japoneses han exigido hojas triples en regiones como Hokkaido y las prefecturas alpinas.

El vidrio de aislamiento al vacío ofrece la delgadez de las hojas simples combinada con las propiedades de aislamiento de las hojas triples. Sin embargo, su elevado coste, que oscila entre 180 y 220 USD por m², restringe su adopción a proyectos emblemáticos. El acristalamiento simple sigue utilizándose principalmente en invernaderos, particiones interiores y sitios patrimoniales, pero estas aplicaciones están migrando gradualmente hacia alternativas laminadas de baja emisividad a medida que se endurecen las regulaciones de reducción de carbono.

Por Industria de Usuario Final: Los Edificios Dominan, el Sector Automotriz Gana Impulso

El sector de construcción y edificación representó el 68,22% de los ingresos del mercado en 2025 y se proyecta que crecerá a una CAGR del 5,72% hasta 2031. Este crecimiento está impulsado en gran medida por la directiva de la UE que exige que todos los edificios nuevos sean de cero emisiones para 2030. Las renovaciones de viviendas multifamiliares en el norte de Europa y el noreste de los EE. UU. representan un segmento clave del mercado, ya que ahora se imponen multas municipales a las fachadas energéticamente ineficientes.

La demanda del sector automotriz está en línea con la creciente adopción de vehículos eléctricos (VE). La incorporación de acristalamiento de baja emisividad en los vehículos amplía la autonomía de conducción entre 8 y 12 km, una característica que los fabricantes de equipos originales (OEM) monetizan mediante precios de paquetes de opciones.

Los fabricantes de paneles solares están adoptando vidrio antirreflectante, autolimpiante y microtexturizado para mejorar la eficiencia de las células más allá del 25%, reduciendo los costes nivelados de electricidad y creando un flujo de ingresos adicional para los operadores de líneas de flotación. Otras aplicaciones, como la refrigeración industrial y la infraestructura de transporte, representan la cuota de mercado restante. Sin embargo, se espera que el aumento de la demanda de logística de cadena de frío y las mejoras en aeropuertos impulse un crecimiento incremental constante en estos segmentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa contribuyó con el 34,35% de los ingresos de 2025, impulsada por la Directiva sobre el Rendimiento Energético de los Edificios, que exige a los organismos públicos renovar el 3% de su superficie de suelo anualmente. Alemania, el Reino Unido y Francia representaron más de la mitad de la demanda regional, respaldados por subsidios como el BEG, MaPrimeRénov y el Fondo de Descarbonización de Vivienda Social. Mientras tanto, los países de Europa del Este modernizaron 12 millones de metros cuadrados de acristalamiento en escuelas y hospitales en 2025 para acceder a la financiación de los fondos de cohesión.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 5,83% hasta 2031. En China, los permisos de construcción en las ciudades de primer nivel están vinculados a los certificados de edificio verde de dos estrellas, promoviendo el uso generalizado de hojas de baja emisividad de doble y triple plata. Las regulaciones provinciales en las provincias de zona fría ahora limitan los valores U de las ventanas a 1,5 W/m²K, mientras que el Ministerio de Vivienda apunta a una penetración del 42% del vidrio de baja emisividad en la nueva construcción para 2026. India revisó su Código de Conservación de Energía en Edificios en 2024 para limitar los coeficientes de sombreado a 0,35 en climas dominados por la refrigeración, impulsando las importaciones de vidrio flotado de baja emisividad de productores nacionales que lanzan líneas de magnetrón en Gujarat. En Japón, los mandatos nacionales de valor U inferiores a 2,3 W/m²K se implementaron en 2025, con Hokkaido exigiendo 1,5 W/m²K, impulsando las renovaciones en las prefecturas del norte más frías.

América del Norte se beneficia del programa de reembolsos de 9.000 millones de USD de la Ley de Reducción de la Inflación para mejoras de eficiencia energética en el hogar y de los estándares de rendimiento a nivel estatal que exigen a los grandes edificios reducir la intensidad energética hasta en un 40% para 2030. Los códigos de extensión de California y Massachusetts exigen valores U de ventana completa de 1,4 W/m²K, mientras que los estados del Cinturón Solar se centran en coeficientes de ganancia de calor solar inferiores a 0,25 para reducir las cargas de aire acondicionado.

América del Sur, y Oriente Medio y África representan porciones más pequeñas del mercado de vidrio de eficiencia energética en 2025. Las naciones del Consejo de Cooperación del Golfo exigen ahora la certificación LEED Silver para los edificios gubernamentales, mientras que el programa de etiquetado Procel Edifica de Brasil otorga a los proyectos con calificación A primas de alquiler del 12%, animando a los promotores a adoptar fachadas de baja emisividad. En Sudáfrica, los programas piloto de vales para viviendas de bajos ingresos podrían impulsar 500.000 m² de renovaciones anuales para 2028, dependiendo de la disponibilidad de financiación.

Panorama Competitivo

El mercado de vidrio de eficiencia energética está moderadamente concentrado, con los cinco principales productores, incluidos Saint-Gobain, AGC, NSG, Guardian y Vitro, que representan aproximadamente el 50% de los ingresos globales. Esto crea oportunidades para los revestidores de enfoque regional para asegurar proyectos que prioricen plazos de entrega rápidos y contenido local. Saint-Gobain ha asignado 1.100 millones de EUR para ampliar la capacidad de flotación en América del Norte con quemadores preparados para hidrógeno, reduciendo el CO₂ incorporado en un 30%[2]Saint-Gobain, "Comunicado de Prensa de Expansión en América del Norte," saint-gobain.com . La mejora de 1.000 millones de USD de Fuyao en Ohio garantiza acuerdos de suministro plurianuales para las líneas de vehículos eléctricos de Detroit, marcando un cambio del vidrio de posventa a los contratos orientados a fabricantes de equipos originales.

La diferenciación tecnológica es cada vez más significativa. AGC y SCHOTT están pilotando hornos de hidrógeno para hacer frente a los aranceles de carbono en frontera de la UE, mientras que Guardian y NSG han implementado sistemas de inspección óptica con IA capaces de detectar defectos de 0,01 mm, reduciendo las tasas de desperdicio entre un 15 y un 20%. La actividad de patentes se centra en revestimientos multifuncionales que combinan propiedades de baja emisividad, antirreflectantes y autolimpiantes, así como en sellos de borde de 25 años de vida para el vidrio de aislamiento al vacío (VIG). Los actores más pequeños como V-Glass y Onyx Solar se dirigen a nichos como la fotovoltaica integrada en edificios (BIPV) y el VIG, aprovechando las tecnologías de deposición de grado semiconductor y las plataformas de ventas digitales que permiten a los arquitectos simular el rendimiento de la iluminación natural en tiempo real, acortando significativamente los ciclos de especificación.

La certificación ISO 50001 se está convirtiendo cada vez más en un requisito para los proyectos públicos en la UE y California, otorgando una ventaja a los productores verticalmente integrados debido a su capacidad para rastrear las emisiones de carbono a lo largo de toda la cadena de producción, incluidos los procesos de flotación, pulverización catódica, laminación y templado. Los revestidores regionales mantienen su cuota de mercado ofreciendo colores personalizados, entregas rápidas de muestras y soporte de ingeniería en campo, lo que a menudo resulta difícil de proporcionar para los productores globales en ciudades secundarias.

Líderes de la Industria del Vidrio de Eficiencia Energética

Saint-Gobain

Nippon Sheet Glass Co., Ltd

AGC Inc.

Guardian Industries

Vitro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Vitro Architectural Glass, en asociación con VIG Technologies y LandVac, el desarrollador de la tecnología de Vidrio de Aislamiento al Vacío (VIG) LandVac, celebró un acuerdo exclusivo a largo plazo para producir y vender unidades VacuMax VIG en América del Norte. A través de esta colaboración, Vitro adquirió el equipo y las licencias necesarias para iniciar la producción nacional, con el objetivo de acelerar la adopción de unidades VacuMax VIG de alto rendimiento y totalmente templadas.

- Septiembre de 2025: Saint-Gobain Glass y LuxWall establecieron una asociación estratégica para introducir INSIO en Europa. Este acristalamiento de aislamiento al vacío (VIG) de próxima generación combinaba el alto rendimiento de aislamiento del acristalamiento triple con el perfil delgado de una sola hoja.

Alcance del Informe Global del Mercado de Vidrio de Eficiencia Energética

El vidrio de eficiencia energética es el término utilizado para describir el acristalamiento de eficiencia energética que incorpora vidrio con revestimiento de baja emisividad con el fin de evitar que el calor escape a través de las ventanas.

El Mercado de Vidrio de Eficiencia Energética está segmentado por tipo de revestimiento, tipo de acristalamiento, industria de usuario final y geografía. Por tipo de revestimiento, el mercado se segmenta en revestimiento suave (pulverización catódica por magnetrón) y revestimiento duro (pirolítico). Por tipo de acristalamiento, el mercado se segmenta en doble, simple y triple. Por industria de usuario final, el mercado se segmenta en construcción y edificación, automotriz, panel solar y otras industrias de usuario final (industrial, etc.). El informe también cubre el tamaño del mercado y las previsiones para el vidrio de eficiencia energética en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Revestimiento suave (pulverización catódica por magnetrón) |

| Revestimiento duro (pirolítico) |

| Doble |

| Simple |

| Triple |

| Construcción y Edificación |

| Automotriz |

| Panel Solar |

| Otras Industrias de Usuario Final (Industrial, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Revestimiento | Revestimiento suave (pulverización catódica por magnetrón) | |

| Revestimiento duro (pirolítico) | ||

| Por Tipo de Acristalamiento | Doble | |

| Simple | ||

| Triple | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Panel Solar | ||

| Otras Industrias de Usuario Final (Industrial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio de eficiencia energética?

El tamaño del mercado de vidrio de eficiencia energética alcanzó los 35.200 millones de USD en 2026 y está en camino de alcanzar los 45.160 millones de USD para 2031.

¿Qué segmento de tipo de revestimiento lidera el mercado en 2025?

El revestimiento suave (pulverización catódica por magnetrón) representó el 61,93% de los ingresos de 2025 gracias a su superior emisividad y claridad óptica que satisfacen los mandatos de rendimiento de ventanas en evolución.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento hasta 2031?

Los códigos de construcción provinciales en China y los agresivos incentivos de renovación en Japón, India y Corea del Sur empujan los límites de valor U hacia abajo, impulsando la demanda regional a una CAGR del 5,83% hasta 2031.

¿Cómo están reduciendo los fabricantes su huella de carbono?

Los productores pilotan hornos de flotación de hidrógeno y con refuerzo eléctrico que reducen las emisiones de Alcance 1 hasta en un 85%, un cambio alentado por las políticas de carbono en frontera de la UE y los requisitos de bonos verdes.

Última actualización de la página el: