Tamaño y Participación del Mercado de Vidrio Autolimpiante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

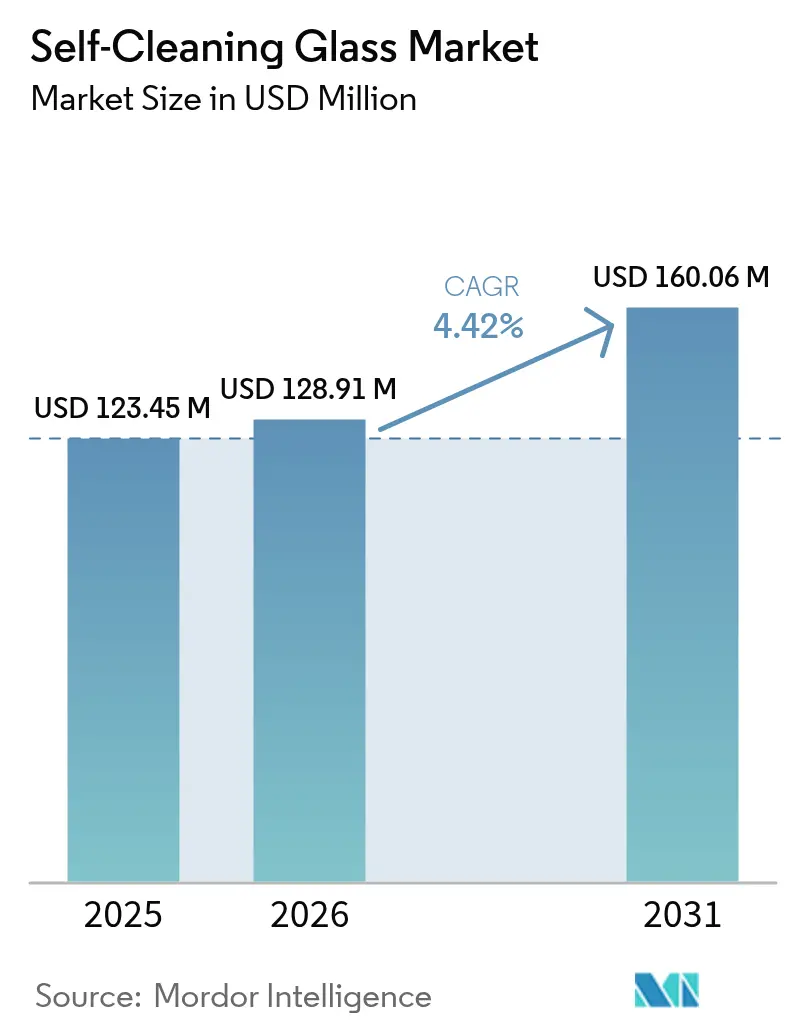

| Tamaño del Mercado (2026) | 128.91 Millones de dólares |

| Tamaño del Mercado (2031) | 160.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

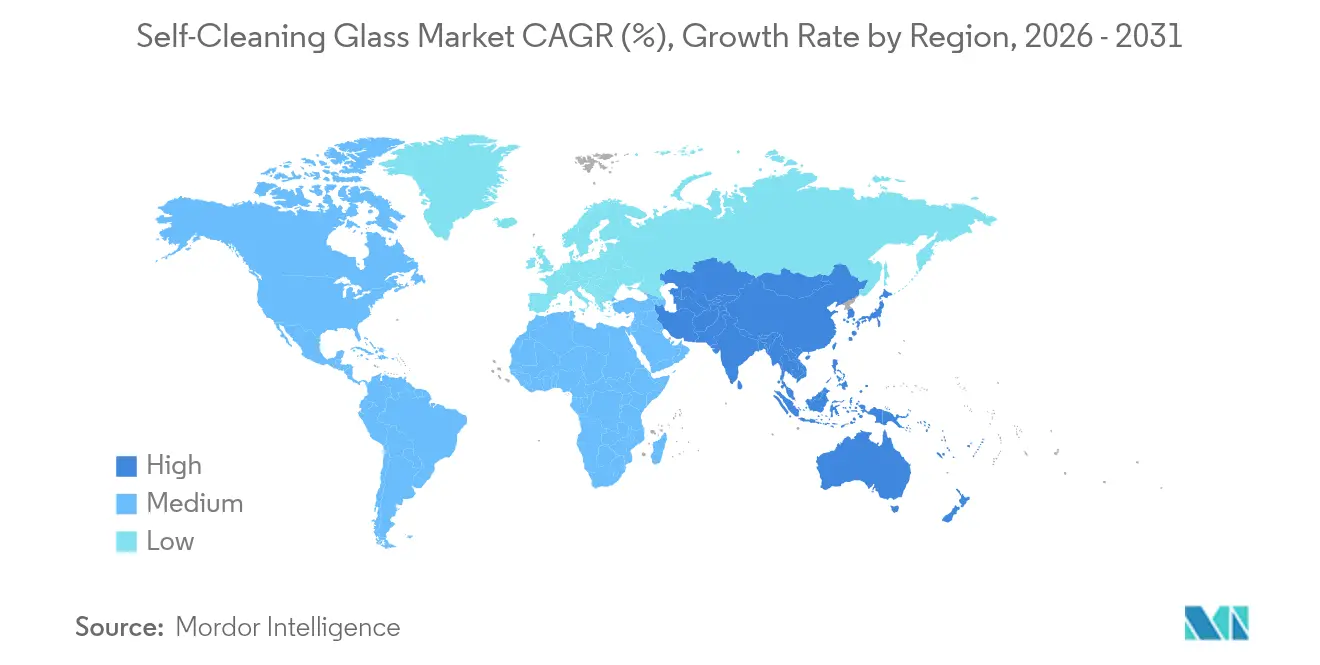

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Autolimpiante por Mordor Intelligence

El tamaño del Mercado de Vidrio Autolimpiante en 2026 se estima en USD 128,91 millones, creciendo desde el valor de 2025 de USD 123,45 millones con proyecciones para 2031 que muestran USD 160,06 millones, creciendo a una CAGR del 4,42% durante el período 2026-2031. La expansión muestra cómo el acristalamiento autolimpiante está pasando de un uso especializado a uno convencional en proyectos de construcción, automoción y energía solar. La presión regulatoria a favor de los edificios ecológicos en Europa, la creciente capacidad solar en Asia-Pacífico y los ahorros operativos vinculados a la reducción del lavado manual son los principales catalizadores del crecimiento. La innovación de productos se centra ahora en unidades multifuncionales que combinan el autolimpiante, el control solar y la compatibilidad con edificios inteligentes, lo que permite a los fabricantes aplicar precios premium. Las cadenas de suministro siguen siendo bastante resilientes porque los grandes fabricantes de vidrio flotado han ampliado sus recubridoras y líneas automatizadas, aunque el mercado todavía enfrenta barreras de costes en obras residenciales muy sensibles al precio. La complejidad de fabricación y la adopción irregular de normativas en los países emergentes frenan el ritmo de implantación, pero las mejoras tecnológicas y los modelos de financiación que capturan el valor del ciclo de vida siguen reduciendo la brecha de costes con el acristalamiento estándar.

Conclusiones Clave del Informe

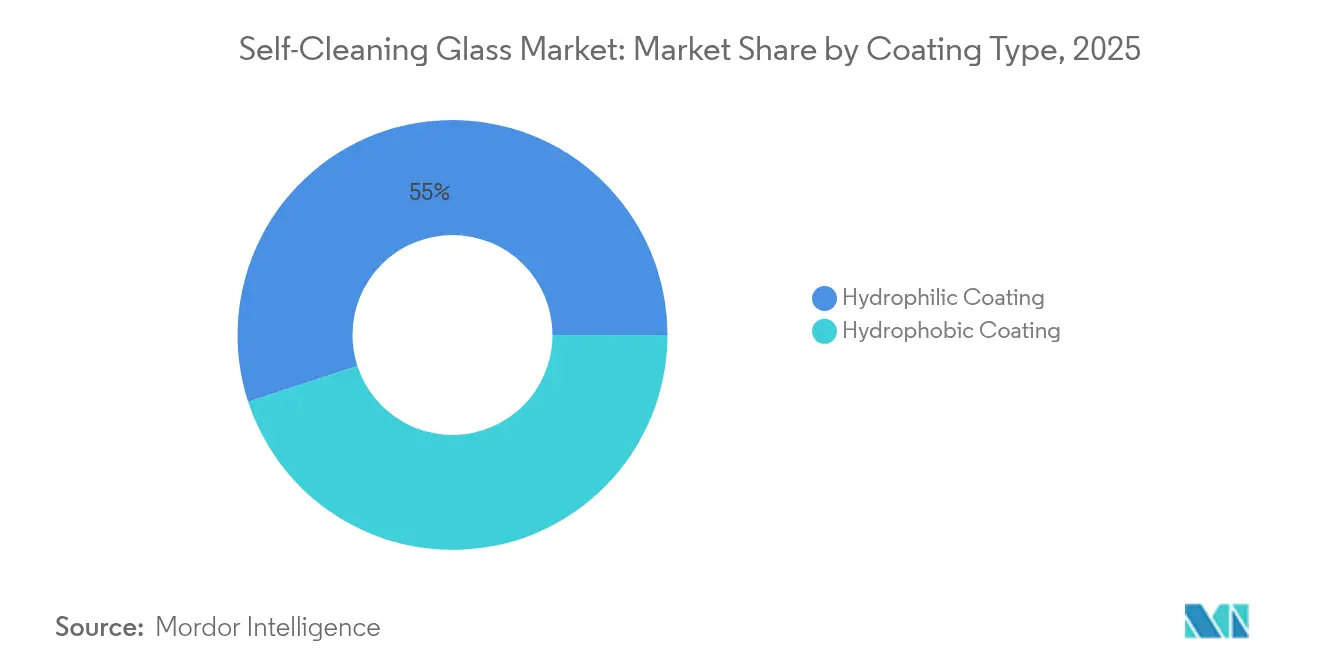

- Por tipo de recubrimiento, la tecnología hidrófila lideró con el 55,02% de la participación del mercado de vidrio autolimpiante en 2025, mientras que los recubrimientos hidrófobos tienen previsto registrar una CAGR del 5,32% hasta 2031.

- Por aplicación, las fachadas y ventanas mantuvieron una participación en los ingresos del 37,85% en el mercado de vidrio autolimpiante en 2025; se espera que los paneles solares y el BIPV crezcan a una CAGR del 6,95% hasta 2031.

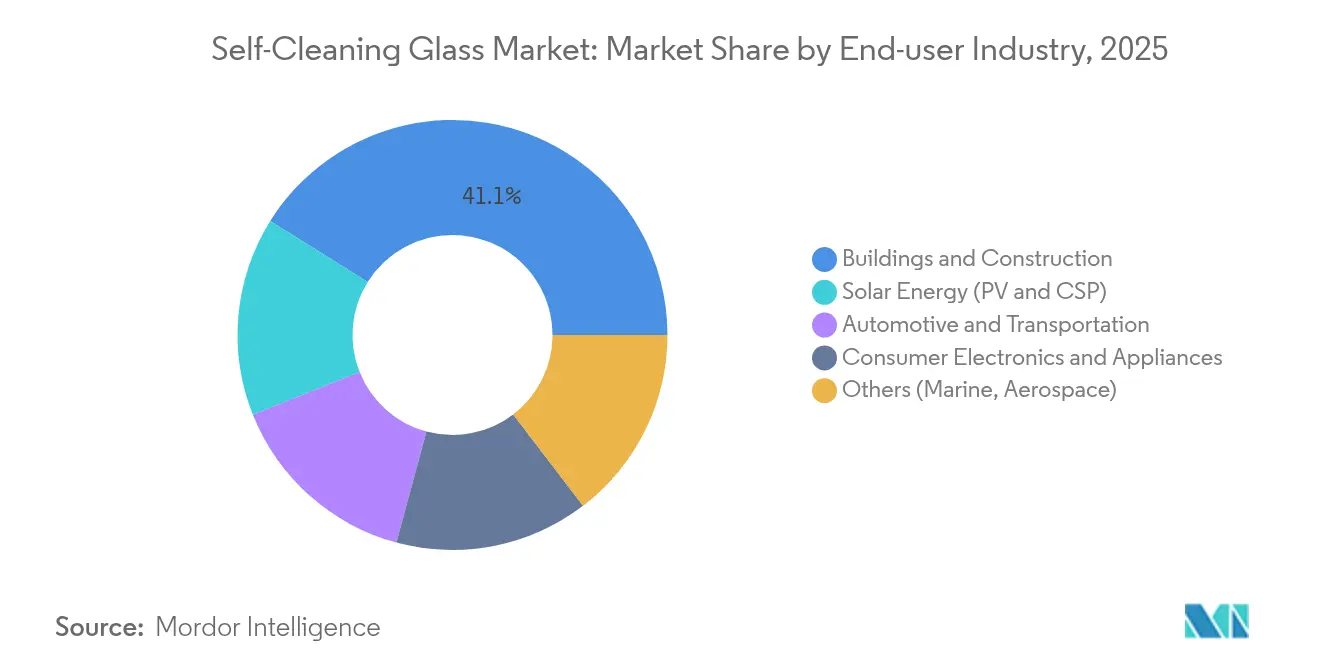

- Por industria del usuario final, el segmento de edificación y construcción representó el 41,10% de la participación del tamaño del mercado de vidrio autolimpiante en 2025, mientras que se proyecta que la energía solar se expanda a una CAGR del 6,21% hasta 2031.

- Por geografía, Europa representó el 36,10% del mercado de vidrio autolimpiante en 2025, pero Asia-Pacífico avanza a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Autolimpiante

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes mandatos de edificación ecológica | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida sustitución de fachadas en retrofits de rascacielos | +0.8% | Centros urbanos globales, concentrados en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda del sector energético | +1.1% | Global, con Asia-Pacífico liderando las instalaciones | Largo plazo (≥ 4 años) |

| Uso impulsado por la higiene en edificios institucionales y sanitarios | +0.6% | Global, acelerado tras la pandemia | Mediano plazo (2-4 años) |

| Crecimiento de las instalaciones de paneles solares | +1.3% | Global, con Asia-Pacífico y Oriente Medio y África liderando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos de Edificación Ecológica

Las regulaciones están redefiniendo las especificaciones de acristalamiento a medida que las autoridades refuerzan los códigos energéticos para alcanzar los objetivos de carbono. La Directiva 2024/1275 del Parlamento Europeo y del Consejo sobre el Rendimiento Energético de los Edificios exige que todos los estados miembros logren un parque inmobiliario de emisiones cero para 2050, lo que impulsa directamente la demanda de acristalamiento avanzado que reduce las cargas operativas[1]Parlamento Europeo y Consejo, "Directiva 2024/1275 sobre el Rendimiento Energético de los Edificios," eur-lex.europa.eu. Normas similares aparecen ahora en Estados Unidos y en las principales economías de Asia-Pacífico. Programas de certificación como LEED y BREEAM otorgan puntos a los sistemas autolimpiantes porque un menor mantenimiento reduce el consumo de recursos. Este marco de incentivos ayuda al mercado de vidrio autolimpiante a ganar terreno entre los promotores que persiguen calificaciones premium para sus edificios. Los datos gubernamentales que muestran que los edificios representan el 40% de las emisiones de carbono refuerzan el impulso político hacia fachadas de alto rendimiento.

Rápida Sustitución de Fachadas en Retrofits de Rascacielos

Un gran número de torres construidas durante las décadas de 1980 y 1990 está entrando en el período de sustitución de los sistemas de muro cortina. Para edificios de más de 20 pisos, la economía favorece el vidrio autolimpiante porque el lavado con acceso por cuerda es caro y arriesgado. AGC ha modernizado sus recubridoras continuas para atender el auge de los retrofits y reporta un aumento de pedidos vinculados a proyectos de renovación urbana. Las aseguradoras en Europa y América del Norte ofrecen descuentos en primas a los inmuebles que reducen los accidentes en el mantenimiento de fachadas, aumentando el interés de los propietarios. La combinación de argumentos de seguridad y reducción de costes operativos está acelerando la penetración del mercado de vidrio autolimpiante en los distritos financieros centrales.

Creciente Demanda del Sector Energético

El polvo puede reducir la producción solar hasta en un 30%, por lo que las granjas a escala de servicios públicos especifican ahora cubiertas autolimpiantes para salvaguardar los flujos de ingresos. Estudios de campo demuestran que los recubrimientos superhidrófilos eliminan el 92% de las partículas y aumentan la transmitancia espectral en un 26,5%. En desiertos remotos y parques offshore, la limpieza robótica o manual es costosa o imposible, lo que proporciona a la tecnología autolimpiante un retorno rápido de la inversión. Los espejos de energía solar de concentración también adoptan recubrimientos similares porque la reflectancia disminuye rápidamente cuando se ensucian. A medida que las cuotas mundiales de energías renovables se endurecen, los operadores priorizan soluciones que garanticen el rendimiento durante toda la vida útil, reforzando la trayectoria ascendente del mercado de vidrio autolimpiante.

Adopción Generalizada en Edificios Institucionales y Sanitarios para el Control de la Higiene

Los recubrimientos de dióxido de titanio exhiben una eficacia bactericida superior al 80% bajo la exposición UV habitual en hospitales, proporcionando una capa antimicrobiana pasiva que complementa los protocolos de limpieza. Las directrices de diseño sanitario de la Sociedad Americana de Ingeniería en Atención Médica (American Society for Health Care Engineering) incluyen ahora superficies autodesinfectantes, lo que impulsa una mayor especificación de acristalamiento autolimpiante. Colegios, aeropuertos y edificios gubernamentales han seguido esta tendencia porque la reducción de puntos de contacto disminuye los presupuestos de mantenimiento y los riesgos para la salud pública. La concienciación pospandemia garantiza que la higiene seguirá influyendo en las opciones de acristalamiento, sustentando la demanda a largo plazo en toda la industria del vidrio autolimpiante.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción lenta en sectores sensibles al coste | −0.9% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| El complejo proceso de fabricación aumenta el coste | −0.7% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Inconsistencias regulatorias entre países que afectan a la adopción. | -0.5% | Fabricantes transfronterizos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Lenta en Sectores Sensibles al Coste

Los paneles autolimpiantes conllevan una prima del 20–40% sobre el vidrio flotado estándar, lo que disuade los proyectos de adquisición residencial y pública donde los presupuestos iniciales dominan la toma de decisiones. En las economías emergentes, las tarifas laborales para el lavado de ventanas siguen siendo bajas, lo que reduce el argumento de los ahorros en el ciclo de vida. Estas restricciones ralentizan la penetración del mercado de vidrio autolimpiante en viviendas de baja altura, residencias de estudiantes e instalaciones públicas. Una adopción más amplia depende de una producción a escala que reduzca los costes de recubrimiento y de estructuras de financiación que permitan a los propietarios monetizar los ahorros operativos.

El Complejo Proceso de Fabricación Aumenta el Tiempo y el Coste de Producción

Las capas hidrófilas se depositan mediante procesos de deposición química en fase vapor o sol-gel a temperaturas superiores a 450 °C. Las tolerancias de espesor ajustadas, cercanas a los 50 nm, requieren una monitorización sofisticada, y cualquier defecto genera desechos costosos. Estos pasos añaden requisitos de energía, mano de obra y capital en comparación con las líneas de vidrio flotado sin recubrimiento. Los fabricantes regionales más pequeños, por tanto, tienen dificultades para entrar en el mercado de vidrio autolimpiante, lo que limita la competencia de precios. La investigación en curso sobre el tratamiento con plasma a presión atmosférica y el recubrimiento con barra de alambre tiene como objetivo mejorar los rendimientos y reducir los tiempos de ciclo, aunque la comercialización a gran escala todavía se encuentra a dos o cuatro años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Recubrimiento: El Dominio Hidrófilo se Enfrenta a la Innovación Hidrófoba

La tecnología hidrófila representó el 55,02% del mercado de vidrio autolimpiante en 2025. El Pilkington Activ de NSG Group y productos similares utilizan dióxido de titanio para descomponer la materia orgánica y promover la escorrentía de agua que enjuaga las fachadas durante los eventos de lluvia. A pesar de ese dominio, los recubrimientos hidrófobos son la opción de más rápido crecimiento con una CAGR del 5,32% hasta 2031. La modificación ultrasónica de superficies de la Universidad de Curtin forma una capa orgánica covalente que repele el agua de forma permanente y elimina la necesidad de recubrimientos químicos. Las películas nanocompuestas superhidrofóbicas ahora superan los 160° de ángulo de contacto con el agua y sobreviven a una larga exposición UV, ampliando su alcance en parabrisas de automóviles y pantallas exteriores. A medida que estos avances demuestren ser duraderos a escala, las soluciones hidrofóbas podrían ir recortando la participación de mercado de vidrio autolimpiante de los incumbentes hidrófilo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Paneles Solares Impulsan la Innovación Más Allá de las Fachadas Tradicionales

Las fachadas y ventanas dominaron con el 37,85% de las aplicaciones en 2025. Los retrofits de torres y los nuevos proyectos de rascacielos mantendrán este segmento de considerable tamaño, aunque los paneles solares y el BIPV avanzan a una CAGR del 6,95%. Los rendimientos energéticos se degradan rápidamente cuando el vidrio está sucio, por lo que los propietarios de sistemas fotovoltaicos estandarizan cubiertas superhidrófilas para mantener el rendimiento. Esto vincula directamente la limpieza con los flujos de caja, impulsando la demanda dentro del mercado de vidrio autolimpiante. Los tejados y las claraboyas también se benefician porque el acceso para la limpieza es difícil y los ocupantes valoran la iluminación natural sin paneles sucios.

Los parabrisas, techos panorámicos y espejos de vehículos capturan cuota de mercado a medida que los fabricantes de equipos originales (OEM) del sector automotriz avanzan hacia vidrios laminados de mayor resistencia con recubrimientos que soportan el ciclado térmico y la abrasión de los limpiaparabrisas. Los investigadores han reportado películas de nanoláminas de niobia que permanecen transparentes y autolimpiantes tras 100.000 pasadas de limpiaparabrisas.

Por Industria del Usuario Final: La Energía Solar Supera a la Construcción Tradicional

Edificación y construcción contribuyó con el 41,10% del tamaño del mercado de vidrio autolimpiante en 2025. Los códigos de edificación ecológica, los ciclos de sustitución de fachadas y la demanda de los inquilinos por vistas impecables sostienen el volumen de referencia. El crecimiento es más estable que espectacular porque los ciclos comerciales y la asequibilidad residencial crean límites de adopción. A pesar de una base más pequeña, el segmento de energía solar está proyectado para registrar la CAGR más fuerte del 6,21%. Los parques solares propensos al polvo en Asia-Pacífico y en Oriente Medio despliegan cubiertas autolimpiantes para maximizar la producción en kWh, convirtiendo las ganancias de rendimiento en ingresos inmediatos. Los períodos de retorno inferiores a tres años animan a los promotores de proyectos a especificar vidrio recubierto como opción predeterminada. El sector automotriz y de transporte es otra área prometedora, impulsada por los vehículos eléctricos que dependen de un acristalamiento panorámico y ligero como parte del lenguaje de diseño y los programas de reducción de peso.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Europa se mantuvo como el mayor contribuyente regional con el 36,10% del mercado de vidrio autolimpiante en 2025. Regulaciones como la Directiva sobre el Rendimiento Energético de los Edificios establecen objetivos de eficiencia vinculantes que favorecen el acristalamiento avanzado. El plan de AGC Glass Europe para reciclar el vidrio de cubierta fotovoltaico en la producción de vidrio plano se alinea con las políticas de economía circular y añade estabilidad a la cadena de suministro.

Asia-Pacífico registró la CAGR más rápida del 6,05% y probablemente reduzca la brecha de volumen para 2030. China domina la producción de paneles solares e integra cubiertas autolimpiantes para preservar la competitividad exportadora y la generación doméstica. Los despliegues de ciudades inteligentes y los objetivos ecológicos del 14.º Plan Quinquenal impulsan la adopción tanto en proyectos inmobiliarios públicos como privados.

América del Norte, América del Sur y Oriente Medio y África en conjunto representan una parte más pequeña pero en expansión del mercado de vidrio autolimpiante. Los incentivos federales de Estados Unidos y los créditos de certificación LEED impulsan las instalaciones comerciales, especialmente en las regiones costeras donde la sal marina acelera el ensuciamiento de los paneles.

Panorama regulatorio

La normativa que afecta al vidrio autolimpiante está cada vez más vinculada a marcos más amplios de eficiencia energética en edificios y rendimiento de productos, con normas técnicas utilizadas para calificar el comportamiento autolimpiante del vidrio recubierto. En Europa, la norma EN 1096-5:2016 proporciona un método reconocido de ensayo y clasificación del rendimiento autolimpiante de superficies de vidrio recubiertas, favoreciendo una especificación más coherente para uso arquitectónico. Las referencias de acristalamiento de seguridad, como ANSI Z97.1-2015 en América del Norte, también condicionan la forma de evaluar los productos recubiertos.

Las normas comerciales y nacionales también están configurando la disponibilidad de sustratos y los requisitos de cumplimiento para los productos recubiertos. En Estados Unidos, el Departamento de Comercio publicó una orden de derechos compensatorios sobre productos de vidrio flotado procedentes de China y Malasia en abril de 2026, tras conclusiones afirmativas de daño. Colombia promulgó el Decreto 636 en junio de 2026, que establece un arancel del 35 % sobre las importaciones de vidrio flotado incoloro procedentes de países sin TLC. En China, la estandarización específica por aplicación avanzó con la norma GB/T 43083-2023 (vigente desde abril de 2024) para vidrio recubierto autolimpiante utilizado en generación de energía solar y JC/T 2168-2023 (vigente desde julio de 2024) para vidrio recubierto autolimpiante, lo que impulsa a los proveedores a documentar la durabilidad y el rendimiento tanto en aplicaciones de construcción como fotovoltaicas.

Análisis de la cadena de valor

La cadena de valor comienza con los minerales y productos químicos aguas arriba para el vidrio flotado (arena de sílice, ceniza de sosa, piedra caliza, dolomita y óxidos metálicos), y luego avanza hacia la fusión y formación intensivas en energía mediante el proceso de flotación antes de la etapa de recubrimiento aguas abajo. La funcionalidad autolimpiante se añade normalmente mediante deposición de película fina, comúnmente basada en dióxido de titanio, empleando métodos como el sputtering, CVD o sol-gel. Los productos terminados pasan luego por corte, templado o laminado, y ensamblaje de unidades de vidrio aislante (IGU), con ventanas de proceso regidas por directrices de manipulación del recubrimiento, incluidos requisitos sobre eliminación de bordes, compatibilidad de sellado y limitaciones de postprocesamiento para las láminas recubiertas.

La actividad intermedia es llevada a cabo por grandes fabricantes integrados de vidrio y productores regionales de vidrio flotado que operan líneas de recubrimiento y abastecen a fabricantes, contratistas de fachadas y canales OEM en construcción, sistemas de acristalamiento automotriz y vidrio de cubierta fotovoltaica. Los principales cuellos de botella siguen siendo la durabilidad del recubrimiento frente a la abrasión, los rayos UV y la humedad, junto con la pérdida de rendimiento asociada a tolerancias de espesor estrictas durante la deposición. Estas restricciones refuerzan la ventaja de actores verticalmente integrados como AGC, Saint-Gobain, NSG Group y Guardian Industries, que pueden controlar el suministro de sustrato, la calidad del recubrimiento y la certificación o documentación de DAP. La demanda aguas abajo está impulsada en última instancia por la especificación y la economía de los proyectos, por lo que las asociaciones con contratistas de fachadas, cadenas de suministro de módulos fotovoltaicos y programas de renovación ayudan a convertir las ventajas de rendimiento en soluciones instaladas.

Panorama Competitivo

El mercado de vidrio autolimpiante presenta un grupo moderadamente fragmentado de grandes fabricantes globales de vidrio flotado complementados por innovadores de nicho en recubrimientos. AGC, Saint-Gobain, NSG Group y Guardian Industries se apoyan en economías de escala y líneas de vidrio flotado verticalmente integradas para controlar el suministro de vidrio bruto, las cámaras de recubrimiento y la distribución. Las alianzas tecnológicas dan forma a la diferenciación. Los competidores regionales en China, India y Turquía invierten en recubridoras de plasma a presión atmosférica que evitan la infraestructura de vacío y reducen las cargas energéticas. Estas empresas apuntan a servir la construcción de nivel medio doméstico, donde el precio sigue siendo decisivo.

Líderes de la Industria del Vidrio Autolimpiante

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

CARDINAL GLASS INDUSTRIES, INC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en el que los propietarios pueden monetizar el ahorro en mano de obra de limpieza, el riesgo de seguridad evitado y el uso de agua, especialmente en fachadas de rascacielos en renovación y en instalaciones solares propensas a la suciedad, donde la pérdida de producción es significativa, citándose pérdidas fotovoltaicas relacionadas con el polvo de hasta el 30 % en el contexto del informe. La diferenciación también está pasando de la autolimpieza como característica única a un acristalamiento multifuncional que combina la autolimpieza con control solar, antivaho, antirreflejo y beneficios de higiene, en línea con la tendencia del mercado hacia envolventes de edificios premium y con rendimiento documentado, y vidrio de cubierta fotovoltaica.

La oportunidad a corto plazo se centra en mejorar la durabilidad y la fabricabilidad de los sistemas hidrófobos e híbridos, preservando al mismo tiempo la claridad óptica. La investigación de 2026 publicada en el contexto del informe destaca objetivos de rendimiento prácticos que responden a estas necesidades, incluidos recubrimientos superhidrófobos semitransparentes con un 75 % de transmitancia óptica y un ángulo de contacto con el agua de 153,2 grados, así como superficies nanoestructuradas orientadas a fotovoltaica que muestran una transmitancia del 95 % con ángulos de contacto con el agua superiores a 155 grados. En el lado de la oferta, los movimientos de capacidad y de producto de fabricantes de vidrio consolidados también respaldan una adopción más amplia. Por ejemplo, NSG Group informó de la finalización y puesta en marcha de una planta de vidrio solar en Estados Unidos convertida a partir de una línea de flotación existente (2025), lo que favorece un suministro más localizado de vidrio de cubierta autolimpiante para aplicaciones fotovoltaicas y otras ofertas de vidrio recubierto relacionadas.

Desarrollos recientes del sector

- Julio de 2026: Guardian Glass lanzó Guardian NEXA, una gama de vidrio flotado con menor huella de carbono, ofrecida en dos niveles de rendimiento (NEXA 9 y NEXA 6), respaldada por Declaraciones Ambientales de Producto verificadas por terceros. El lanzamiento respalda especificaciones orientadas a la descarbonización en proyectos de fachadas y acristalamiento, y crea una vía más clara para combinar productos recubiertos/autolimpiantes con credenciales documentadas de carbono incorporado.

- Febrero de 2025: Investigadores de Curtin University presentaron una técnica ultrasónica que une de forma permanente una capa hidrófoba al vidrio sin productos químicos tradicionales. El enfoque busca un rendimiento autolimpiante de mayor duración para el acristalamiento de construcción y automotriz, y favorece la escalabilidad al reducir la dependencia de las químicas de recubrimiento convencionales.

- Septiembre de 2024: Nippon Sheet Glass Co., Ltd presentó la gama HomeComfort en Glasstec 2024, que incluye vidrio aislante con calefacción HeatComfort y persianas integradas LuxComfort que combinan funciones de confort con funcionalidad autolimpiante. El lanzamiento refleja el cambio del mercado hacia unidades de vidrio aislante multifuncionales, donde la autolimpieza se integra junto con beneficios de confort para los ocupantes e integración con sistemas de edificios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del vidrio autolimpiante vendido para usos finales en los que la superficie del vidrio está diseñada para reducir la limpieza manual mediante el comportamiento del recubrimiento, y se contabiliza en función de los ingresos en las principales industrias de usuarios finales.

Exclusiones de alcance: Se excluye el acristalamiento estándar sin recubrimiento y el vidrio genérico de fachada sin función autolimpiante, aunque se comercialice como de bajo mantenimiento.

Descripción general de la segmentación

- Por Tipo de Recubrimiento

- Recubrimiento Hidrófilo

- Recubrimiento Hidrófobo

- Por Aplicación

- Fachadas y Ventanas

- Tejados y Claraboyas

- Paneles Solares y BIPV

- Espejos y Mamparas de Vidrio

- Parabrisas y Techos Panorámicos de Vehículos

- Por Industria del Usuario Final

- Edificación y Construcción

- Automotriz y Transporte

- Energía Solar (FV y CSP)

- Electrónica de Consumo y Electrodomésticos

- Otros (Marino, Aeroespacial)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto del mercado y construir una base de datos sólida en torno a la actividad de construcción, las señales de demanda de vidrio y los factores desencadenantes de la adopción de acristalamiento recubierto. Se consultaron fuentes públicas como la Agencia Internacional de Energía para las tendencias de energía en edificios, los materiales y programas de construcción del DOE de EE. UU., y las normas y directrices publicadas por ISO y ASTM que ayudan a enmarcar los requisitos de los productos y los métodos de ensayo.

Para fundamentar el lado de la demanda, también se revisaron indicadores comerciales y macroeconómicos de fuentes como UN Comtrade y portales de estadísticas nacionales, junto con publicaciones aduaneras públicas cuando estaban disponibles. Los informes anuales de empresas, las presentaciones a inversores y la prensa especializada de renombre se utilizaron para seguir las ampliaciones de capacidad, la orientación de la tecnología de recubrimiento y las narrativas sobre la evolución de los precios, y luego se verificaron mediante suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación y exportación cuando era pertinente para los flujos de vidrio recubierto. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y breves encuestas con participantes de la cadena de valor del recubrimiento y el vidrio, fabricantes, instaladores y especificadores aguas abajo que influyen en la adopción en edificios, acristalamiento automotriz y aplicaciones solares. Dado que se trata de un mercado global, las aportaciones se equilibraron entre APAC, EMEA y América, de modo que las diferencias regionales en códigos de construcción, carteras de proyectos y disposición de los compradores a pagar pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | APAC: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 43% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan la actividad de construcción y renovación, la intensidad de uso del vidrio en fachadas y ventanas, y la penetración del acristalamiento recubierto y especializado para reconstruir el fondo de ingresos abordable. Una vez definido ese fondo de demanda, el modelo se ajusta mediante comprobaciones selectivas de abajo hacia arriba, como ingresos muestreados de proveedores, conversaciones de canal sobre la combinación de proyectos y comprobaciones de coherencia entre PVP medio y volumen para las principales áreas de uso.

Algunas entradas prácticas mantienen el modelo vinculado al comportamiento real del mercado, incluidas las tendencias de demanda de acristalamiento comercial y residencial, el impulso de las políticas de edificación sostenible y eficiencia energética, las ampliaciones de capacidad solar que utilizan superficies de vidrio, y la adopción de funciones de acristalamiento automotriz cuando resulta pertinente. También se consideran los supuestos de combinación de recubrimientos (hidrófilo frente a hidrófobo) y los ciclos de reemplazo habituales, ya que afectan a la demanda repetida y al valor medio captado por metro cuadrado. Cuando los datos a nivel de país son incompletos, se utilizan mercados cercanos con patrones de construcción y clima similares como proxy, corrigiéndolos posteriormente mediante retroalimentación de entrevistas.

Para la previsión, se utiliza un análisis de escenarios con un caso central que combina las perspectivas de gasto en construcción, los cambios esperados de penetración y una progresión alcanzable del PVP basada en el coste del recubrimiento y la fricción de adopción. La visión prospectiva se contrasta luego con los plazos de adopción que los entrevistados describieron como realistas por uso final, y solo se amplía el rango cuando se considera probable un shock regulatorio o de costes de insumos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones, en las que los totales modelados se comparan con señales independientes, como el movimiento comercial de vidrio especializado, los anuncios públicos de capacidad y el ritmo de adopción de edificación sostenible en las regiones clave. Si una región muestra un salto inesperado, se vuelven a comprobar los factores impulsores, se revisan los supuestos y se vuelve a contactar a los expertos cuando la variación no puede explicarse mediante indicadores visibles de demanda.

Antes de la aprobación final, las cifras pasan por revisiones de analistas en varias etapas para que la lógica de las unidades, las conversiones de divisas y los supuestos de crecimiento se mantengan coherentes a lo largo de los años. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la última visión actualizada.

Tamaño del mercado de vidrio autolimpiante de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el vidrio autolimpiante pueden variar considerablemente, incluso cuando todos analizan los mismos usos finales. Las diferencias suelen provenir de cómo cada editor define lo que se considera vidrio autolimpiante, qué años se tratan como referencia actual y qué supuestos se utilizan para la adopción y la evolución de precios.

La principal brecha proviene de la expansión del alcance hacia acristalamiento especializado adyacente, donde Mordor Intelligence contabiliza los ingresos únicamente cuando existe una función autolimpiante explícitamente presente en el recubrimiento o tratamiento de superficie, en lugar de mezclar categorías más amplias de vidrio recubierto. Las diferencias también se deben a la elección del año base (algunas fuentes se anclan en 2024 o 2025), a la rapidez con la que se supone que aumentará la penetración en fachadas y lucernarios de edificios, y a si los PVP se mantienen estables o se incrementan rápidamente sin comprobar la retroalimentación de proveedores e instaladores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 128,91 millones de USD (2026) | |

| Consultora Global A | 127,80 millones de USD (2024) | Utiliza un año base anterior y puede mezclar aplicaciones más amplias de vidrio recubierto en la definición de autolimpiante, lo que puede alterar el valor de partida y dificultar una comparación equivalente. |

| Editorial del Sector B | 145,24 millones de USD (2024) | Parte de una base de 2024 más elevada y parece aplicar supuestos de adopción temprana y progresión de PVP más rápidos, lo que puede aumentar el tamaño del mercado sin el mismo nivel de verificación cruzada respecto a la combinación de proyectos. |

En general, la dispersión refleja principalmente las decisiones de definición, el momento del año base y cómo se tratan la penetración y los precios en los usos de edificación, energía solar y automoción. Al mantener el alcance vinculado a una función autolimpiante clara y verificar de nuevo las entradas clave con la retroalimentación del campo, la estimación se mantiene trazable a variables prácticas que pueden revisarse en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿Por qué está ganando impulso el mercado de vidrio autolimpiante en los proyectos de energía solar?

El polvo puede reducir la producción fotovoltaica hasta en un 30%, por lo que las cubiertas autolimpiantes que eliminan la suciedad ayudan a mantener la generación y ofrecen períodos de retorno inferiores a tres años.

¿Qué tecnología de recubrimiento domina actualmente el mercado de vidrio autolimpiante?

Los recubrimientos hidrófobos de dióxido de titanio tienen una participación del 55,02% debido a la madurez de la fabricación y el rendimiento probado en aplicaciones de fachada.

¿Qué CAGR se prevé para el mercado de vidrio autolimpiante de 2026 a 2031?

Se proyecta que el mercado crezca a una tasa del 4,42% anual durante el período de pronóstico, aumentando de USD 128,91 millones a USD 160,06 millones.

¿Qué región crece más rápido en el mercado de vidrio autolimpiante?

Asia-Pacífico lidera con una CAGR prevista del 6,05% hasta 2031, impulsada por la urbanización y las rápidas instalaciones solares en China, India y Japón.

¿Cuáles son las principales restricciones que limitan una adopción más amplia del vidrio autolimpiante?

El mayor coste inicial frente al acristalamiento estándar y los complejos procesos de fabricación siguen ralentizando la adopción en proyectos residenciales y públicos sensibles al coste.

Última actualización de la página el: