Tamaño y Participación del Mercado de Puertas y Ventanas Compuestas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

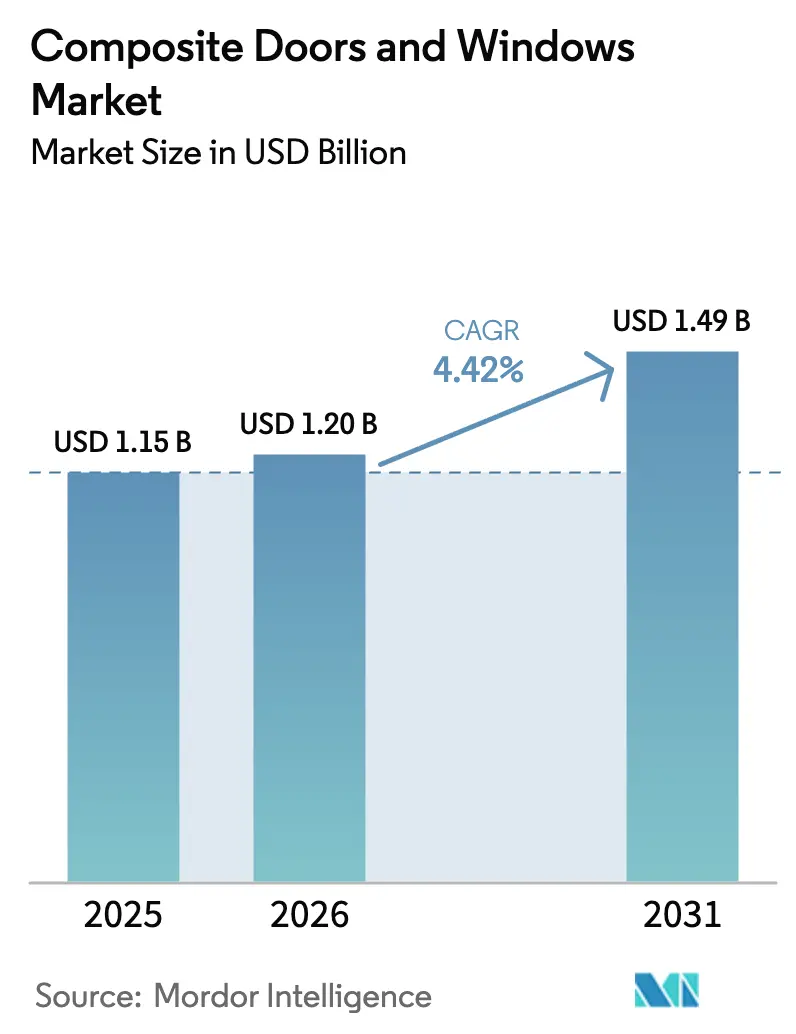

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

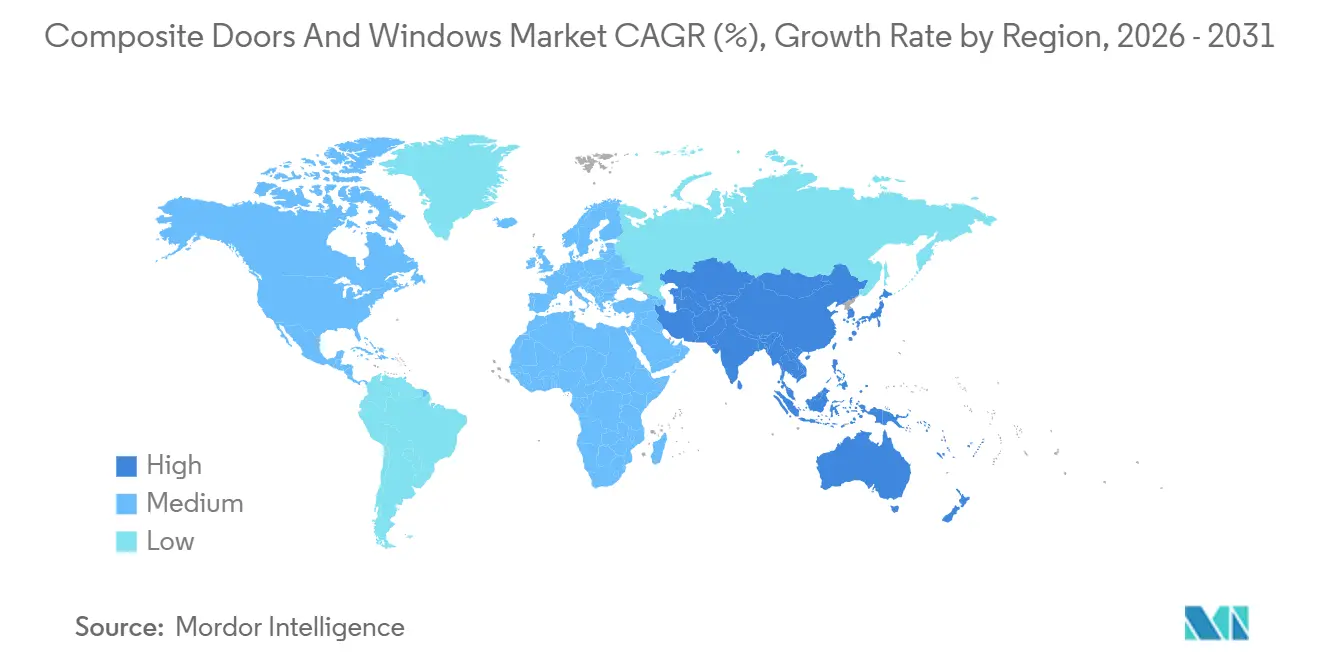

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puertas y Ventanas Compuestas por Mordor Intelligence

Se espera que el tamaño del Mercado de Puertas y Ventanas Compuestas crezca de USD 1,15 mil millones en 2025 a USD 1,20 mil millones en 2026 y se prevé que alcance USD 1,49 mil millones en 2031 a una CAGR del 4,42% durante 2026-2031.

El aumento de las normativas de rendimiento térmico, la fijación de precios del riesgo climático por parte de las aseguradoras y la preferencia de los constructores por marcos de bajo mantenimiento están desplazando la demanda desde el aluminio y el vinilo tradicionales hacia las alternativas compuestas, que ofrecen alta resistencia y una conductividad térmica muy baja. Se espera que Europa represente la mayor cuota de ingresos en 2025, pero el crecimiento en Asia-Pacífico se está acelerando debido al auge de las fábricas de fachadas fuera de obra y a normativas energéticas más estrictas. El plástico reforzado con vidrio (GRP) sigue dominando en América del Norte, propensa a huracanes, donde los marcos con clasificación de impacto proporcionan importantes descuentos en seguros contra tormentas. El polímero reforzado con fibra (FRP) está creciendo rápidamente a medida que las resinas de origen biológico reducen el carbono incorporado manteniendo los estándares de seguridad contra incendios. La intensidad competitiva aumenta con la integración vertical y la innovación en materiales, como se observa en la adquisición de PGT Innovations por parte de Masonite y la consolidación de cuatro marcas de puertas del Reino Unido por parte de Eurocell. En materia de política, la Directiva de Eficiencia Energética en los Edificios de la UE y los subsidios de renovación en Alemania, Francia y el Reino Unido están acelerando los ciclos de reemplazo, mientras que los créditos fiscales federales de EE. UU. de hasta USD 600 por apertura están impulsando la demanda de productos ENERGY STAR Más Eficientes.

Conclusiones Clave del Informe

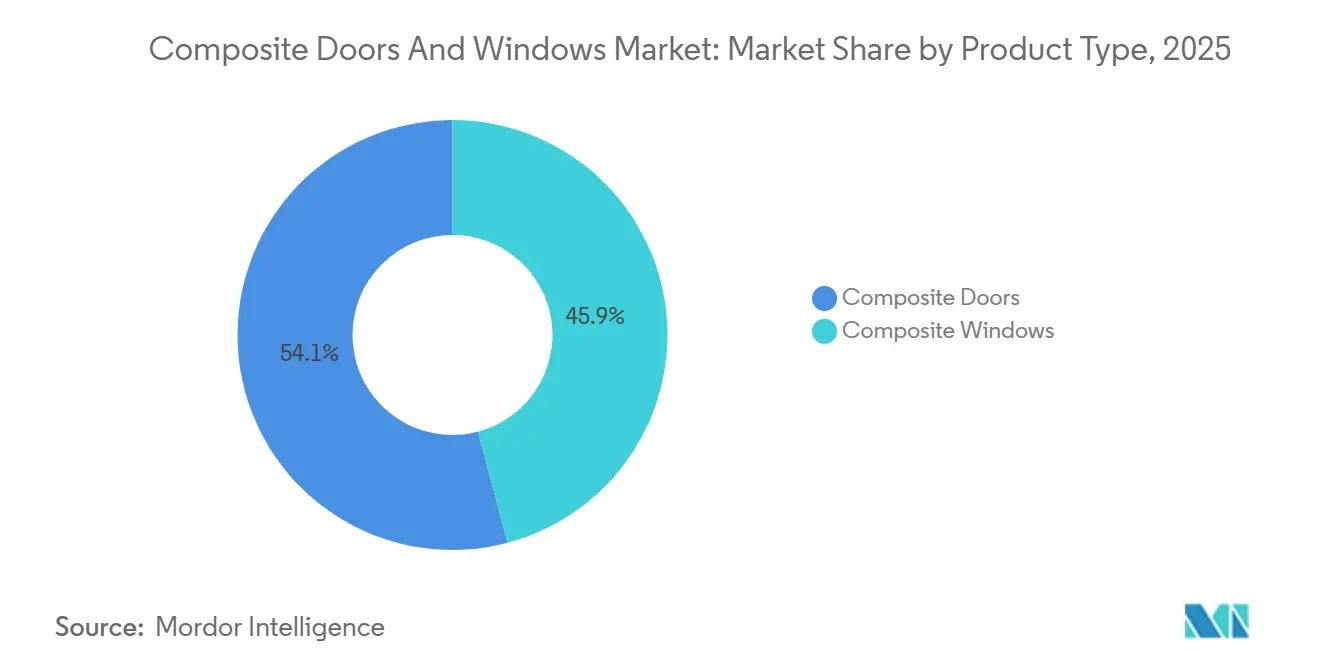

- Por tipo de producto, las puertas compuestas lideraron con el 54,11% de la participación del mercado de puertas y ventanas compuestas en 2025, mientras que se proyecta que las ventanas compuestas crezcan a una CAGR del 4,81% hasta 2031.

- Por tipo de material, el Plástico Reforzado con Vidrio (GRP) mantuvo el 67,71% de la participación del mercado de puertas y ventanas compuestas en 2025, mientras que se prevé que el Polímero Reforzado con Fibra (FRP) registre la CAGR más alta del 4,65% hasta 2031.

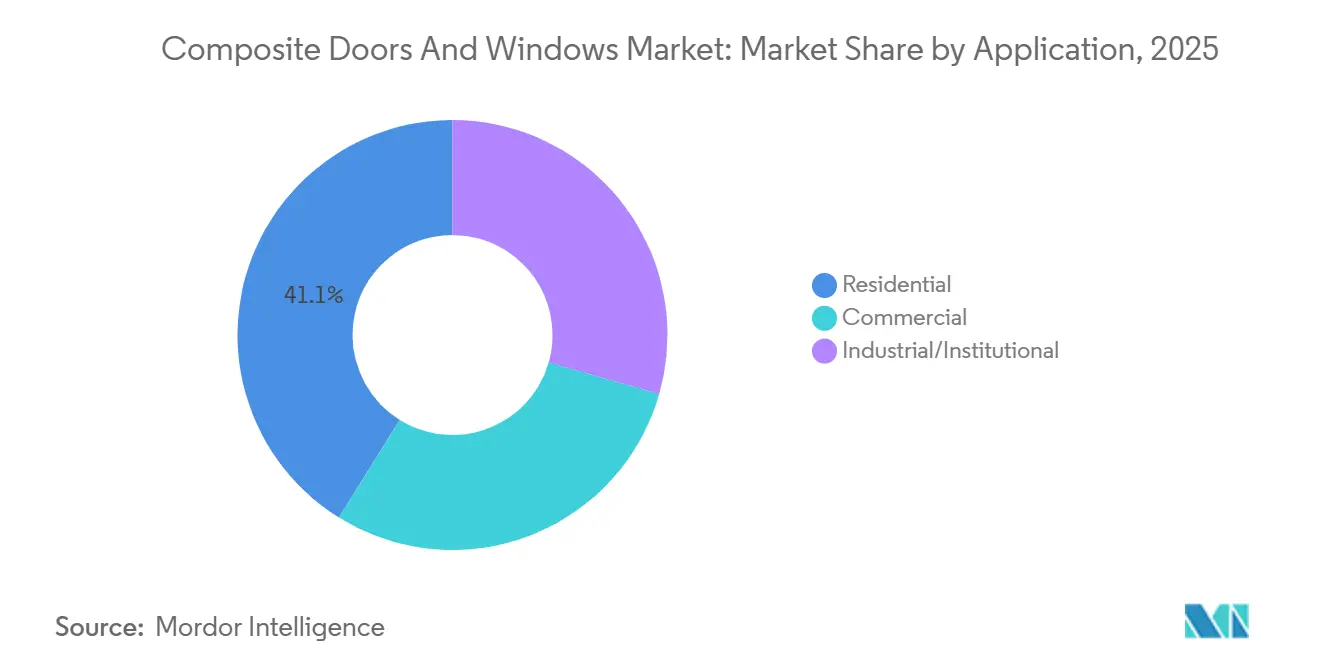

- Por aplicación, el segmento residencial representó el 41,14% de la participación del mercado de puertas y ventanas compuestas en 2025, mientras que se prevé que el segmento comercial registre la CAGR más alta del 4,97% hasta 2031.

- Por geografía, Europa generó el 43,24% de la participación del mercado de puertas y ventanas compuestas en 2025, pero se anticipa que Asia-Pacífico se expanda a una CAGR del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Puertas y Ventanas Compuestas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envolventes de edificios energéticamente eficientes | +1.2% | Global | Largo plazo (≥4 años) |

| Bajo mantenimiento y durabilidad superior de los compuestos | +0.9% | Global | Largo plazo (≥4 años) |

| Auge de fábricas de fachadas modulares en Asia-Pacífico emergente | +0.8% | Núcleo APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros para marcos GRP con clasificación para huracanes | +0.6% | América del Norte (estados costeros, Florida) | Corto plazo (≤2 años) |

| Marcos compuestos preparados para acristalamiento inteligente | +0.5% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envolventes de Edificios Energéticamente Eficientes

Las normativas de construcción más estrictas en las principales economías están exigiendo valores U más bajos y coeficientes de ganancia de calor solar, convirtiendo los marcos compuestos en la opción preferida. Por ejemplo, China limita las relaciones ventana-pared al 20-35% y establece un tope de valores U de 1,5-2,0 W/m²·K, según[1]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Código JGJ 26-2018 para el Diseño de Conservación de Energía," mohurd.gov.cn. El NCC 2022 de Australia exige valores U de acristalamiento tan bajos como 3,8 W/m²·K, junto con el etiquetado obligatorio del Sistema de Clasificación Energética de Ventanas. La Directiva de Eficiencia Energética en los Edificios reformulada de la UE exige calificaciones EPC C para edificios públicos y no residenciales antes de 2030, impulsando actividades de renovación profunda. Los perfiles compuestos que incorporan aerogeles y paneles de aislamiento al vacío, con conductividades térmicas inferiores a 0,020 W/m·K, proporcionan amortiguación de cambio de fase que reduce las cargas de climatización y cumple los objetivos de valor U de Casa Pasiva de 0,8 W/m²·K. En Florida, el Código de Construcción impone factores U no superiores a 0,32, alentando a los promotores a adoptar marcos GRP y FRP que cumplen con las normas ASHRAE 90.1-2022 e IECC.

Bajo Mantenimiento y Durabilidad Superior de los Compuestos

Los marcos de GRP y compuesto de madera y plástico (WPC) resisten la putrefacción, la corrosión y la degradación ultravioleta, eliminando la necesidad de repintado habitual con la madera y previniendo la oxidación observada en el aluminio. El Fibrex de Andersen, que combina fibra de madera recuperada con polímero de vinilo, ha superado los 10 millones de unidades vendidas y ha logrado una mejora del 8% en el rendimiento de extrusión gracias a mejoras robóticas. Rehau incorpora hasta un 86% de contenido reciclado, desviando 70.000 toneladas de material anualmente y ahorrando 100.000 toneladas de CO₂. La tecnología de pigmentos SunShield de Deceuninck minimiza el desvanecimiento en marcos oscuros expuestos a altos niveles de radiación ultravioleta. Ensayos académicos con laminados bio-híbridos de lino y carbono han mostrado una rigidez un 24% mayor en comparación con piezas de carbono puro, lo que indica potencial para aplicaciones arquitectónicas.

Auge de Fábricas de Fachadas Modulares en Asia-Pacífico Emergente

Las fábricas automatizadas en India y China están produciendo paneles compuestos terminados listos para su instalación en obra, reduciendo las necesidades de mano de obra y los plazos de los proyectos. La instalación de 40 acres de Modulex Global cerca de Bombay fabrica hasta 300.000 m² de fachadas unitizadas anualmente con tolerancias de ±1 mm. Interarch ha invertido INR 70 crore (aproximadamente USD 8,4 millones) en Gujarat para lograr un rendimiento anual de 40.000 toneladas para módulos de muro cortina compuesto. Estas fábricas utilizan enrutamiento CNC e inserción robótica de vidrio, minimizando el retrabajo en obra, que puede añadir entre un 15 y un 25% a los costos de muros construidos in situ. Los incentivos provinciales en Guangdong y Jiangsu están promoviendo este enfoque industrializado como parte del 14.º Plan Quinquenal de China.

Descuentos en Primas de Seguros para Marcos GRP con Clasificación para Huracanes

Las ventanas y puertas de impacto certificadas proporcionan a los propietarios de viviendas en Florida descuentos en seguros contra tormentas que oscilan entre el 10 y el 45%, con algunos casos que alcanzan el 68% cuando se combinan con mejoras en el techo. El programa My Safe Florida Home reembolsa los costos de inspección y renovación, reduciendo los períodos de recuperación de la inversión a menos de tres años. Los marcos GRP certificados según ASTM E1996 y E1886 absorben los impactos de escombros sin romperse, superando al vidrio templado y al vinilo en pruebas costeras. Los estados vecinos del Golfo y del Atlántico están introduciendo incentivos similares a medida que aumenta la frecuencia de las tormentas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia limitada de los instaladores en regiones en desarrollo | -0.4% | Mercados en desarrollo en APAC, América Latina, MEA | Largo plazo (≥4 años) |

| Etiquetado ambiguo de la huella de carbono para marcos WPC híbridos | -0.2% | UE y América del Norte | Mediano plazo (2-4 años) |

| Mandatos anticipados de resinas libres de PFAS que elevan los costos de formulación | -0.3% | América del Norte y la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia Limitada de los Instaladores en Regiones en Desarrollo

Los marcos compuestos requieren técnicas especializadas de anclaje, impermeabilización y sellado, pero la formación certificada es limitada fuera de América del Norte y Europa. El programa InstallationMasters de FGIA solo está disponible en inglés y español y requiere experiencia previa en campo, lo que restringe la adopción en regiones como India, Indonesia y el África subsahariana. Las reclamaciones de garantía son entre un 30 y un 50% más altas en áreas donde no se siguen las técnicas de instalación adecuadas, lo que afecta los márgenes de los fabricantes y la confianza de los consumidores. Si bien empresas como Modulex e Interarch integran equipos de instalación dentro de sus fábricas, este enfoque no es escalable para ecosistemas fragmentados de pequeños contratistas. Las herramientas de realidad aumentada han mejorado la comprensión, con Andersen reportando un aumento del 25% en la conversión de clientes potenciales, pero las barreras idiomáticas y el acceso inconsistente a teléfonos inteligentes limitan su efectividad en los mercados rurales.

Mandatos de Resinas Libres de PFAS que Elevan los Costos de Formulación

Siete estados de EE. UU. y la Unión Europea están eliminando gradualmente las sustancias per- y polifluoroalquílicas (PFAS) en los productos de construcción, imponiendo umbrales de flúor orgánico total de 50-100 ppm a partir de 2026[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu. La salida planificada de 3M de la producción de PFAS para finales de 2025 está restringiendo el suministro de aditivos que mejoran la estabilidad ultravioleta, obligando a los fabricantes de resinas a adoptar químicas de siloxano o de base biológica más costosas. Estas alternativas son entre un 20 y un 40% más costosas y tienen tiempos de curado más lentos. Los primeros adoptantes como Rehau han introducido ARTEVO TERRA, un PVC de origen biológico que reduce las emisiones de CO₂ en la capa superior en aproximadamente un 90%, posicionando el cumplimiento normativo como una característica premium. Los fabricantes se enfrentan al desafío de absorber estos mayores costos de insumos o trasladarlos a los consumidores, lo que podría reducir la brecha de precios con el vinilo y el aluminio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ventanas se Aceleran a Medida que los Ciclos de Renovación se Acortan

Las puertas compuestas representaron el 54,11% de los ingresos de 2025, pero se proyecta que el tamaño del mercado de puertas y ventanas compuestas para ventanas compuestas crezca a una CAGR del 4,81% hasta 2031, superando la tasa de crecimiento de las puertas. En América del Norte, los propietarios reemplazan las ventanas cada 15-20 años en comparación con los 25-30 años para las puertas. Además, los reembolsos alemanes y franceses de hasta EUR 60.000 por vivienda y EUR 100 por ventana están impulsando períodos de recuperación de la inversión más rápidos. Los criterios ENERGY STAR Más Eficientes con factores U ≤ 0,22 continúan apoyando el posicionamiento premium.

El sistema deslizante SLINOVA X de Rehau con un marco de 32 mm está diseñado para puertas de balcón en Europa, mientras que la línea ampliada 100 Series de Andersen ha superado los 10 millones de unidades vendidas, destacando las ventajas de escala. Deceuninck y Alpen han introducido ventanas de triple acristalamiento Elegant con valores U tan bajos como 0,09, orientadas a renovaciones electrocrómicas. Las puertas siguen siendo dominantes en aplicaciones de seguridad y evacuación, con opciones GRP que cumplen las normas de seguridad contra incendios BS 6853 y EN 45545.

Por Tipo de Material: El FRP Gana Terreno a Medida que la Reducción de Carbono se Consolida

El Plástico Reforzado con Vidrio (GRP) mantuvo el 67,71% de los ingresos en 2025, reflejando su eficacia en zonas propensas a huracanes donde la participación del mercado de puertas y ventanas compuestas se beneficia de descuentos en seguros del 10 al 45%. Sin embargo, se espera que el Polímero Reforzado con Fibra (FRP) crezca a una CAGR del 4,65% hasta 2031, ya que las matrices termoplásticas de fibra continua reducen el carbono incorporado hasta en un 88% mientras cumplen las normas de seguridad contra incendios EN 45545 HL3.

La adopción del WPC enfrenta desafíos debido al etiquetado inconsistente del ciclo de vida. Un estudio de 2024 encontró que los factores de emisión más antiguos subestimaban los impactos del WPC en un 30%, desalentando a los especificadores de LEED y BREEAM. Los fabricantes están trabajando para obtener Declaraciones Ambientales de Producto armonizadas para recuperar la confianza. Los biocompuestos que utilizan fibras de cáñamo, yute o bambú alcanzan resistencias a la tracción cercanas a 178 MPa y soportan temperaturas de hasta 272 °C, pero la capacidad de extrusión sigue concentrada en China e India.

Por Aplicación: El Segmento Comercial Supera al Residencial por la Demanda de Muros Cortina

El segmento residencial capturó el 41,14% de los ingresos de 2025, respaldado por el canal de mejoras del hogar en EE. UU. de USD 576 mil millones. Sin embargo, se proyecta que la demanda comercial crezca a una CAGR del 4,97% hasta 2031, porque los arquitectos de muros cortina especifican montantes FRP que ofrecen una resistencia térmica 900 veces mejor que el aluminio, reduciendo las reclamaciones relacionadas con la condensación.

El tamaño del mercado de puertas y ventanas compuestas para muros cortina comerciales alcanza precios instalados de USD 150-300 por pie cuadrado frente a USD 40-55 para ventanas residenciales típicas, mejorando los márgenes de los proveedores. Las regulaciones de la UE exigen que los edificios públicos alcancen calificaciones EPC C antes de 2030, lo que lleva a los propietarios de oficinas a priorizar fachadas de alto rendimiento. Los hospitales, escuelas y laboratorios están adoptando puertas GRP con clasificación contra incendios que bloquean el humo y los gases tóxicos, cumpliendo las normas BS 476.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa contribuyó con el 43,24% de los ingresos de 2025, respaldada por generosos programas de renovación como las subvenciones BEG EM de Alemania de hasta EUR 60.000 y subsidios del 20% para mejoras de ventanas. El programa MaPrimeRénov' de Francia ofrece entre EUR 40 y 100 por ventana, y el plan ECO4 del Reino Unido proporciona entre GBP 5.000 y 15.000 según los ingresos del hogar. Incluso a medida que el Superbonus de Italia cae al 70% en 2024 y se elimina gradualmente, las solicitudes acumuladas están sosteniendo la demanda. El próximo Pasaporte Digital de Producto promoverá datos de materiales transparentes, favoreciendo probablemente los sistemas FRP con menor carbono incorporado. La consolidación se está acelerando, como lo evidencia la adquisición de Alunet Group por parte de Eurocell en 2025 para escalar la entrega en medio del auge de las renovaciones.

América del Norte está impulsada por la mitigación del riesgo de huracanes y los incentivos fiscales federales. Los descuentos en seguros contra tormentas del 10 al 45% en Florida reducen los períodos de recuperación de la inversión en ventanas GRP a menos de tres años, mientras que el Crédito por Mejoras al Hogar Energéticamente Eficientes reembolsa hasta USD 600 por apertura. La expansión de USD 420 millones de Andersen en Goodyear, Arizona, duplicó la capacidad de Fibrex y redujo los costos de flete en un 15%, mejorando el servicio en los estados del oeste. La Subvención Greener Homes de Canadá proporciona entre CAD 125 y 250 por apertura, y la recuperación de la vivienda en el corredor Bajío de México está impulsando la adopción de compuestos.

Asia-Pacífico registra la CAGR más rápida del 5,21% hasta 2031, impulsada por la fabricación fuera de obra. La megafábrica de Modulex Global cerca de Bombay produce hasta 300.000 m² de fachadas unitizadas anualmente. Los códigos de China establecen un tope de valores U de 1,5-2,0 W/m²·K, y su 14.º Plan Quinquenal tiene como objetivo 350 millones de m² de renovaciones, impulsando la demanda de marcos de alto rendimiento. El NCC 2022 de Australia y las próximas revisiones de 2025 endurecen los umbrales térmicos, mientras que las iniciativas de reemplazo sísmico de Japón apuntan a estructuras anteriores a 1981. Se observa una tracción temprana pero notable en Brasil, donde la recuperación de la vivienda está en marcha, y en Arabia Saudita, donde los gigaproyectos como NEOM especifican muros cortina compuestos de bajo carbono.

Panorama Competitivo

La industria de puertas y ventanas compuestas sigue siendo moderadamente fragmentada; las cinco empresas más grandes incluyen Andersen, JELD-WEN, Pella, Eurocell Plc y Owens Corning. El impulso de fusiones y adquisiciones está remodelando el sector: la compra de PGT Innovations por parte de Masonite por USD 3,0 mil millones en 2024 creó una plataforma de ventanas de impacto con extrusión, templado de vidrio y servicios de instalación propios. La consolidación de cuatro marcas de puertas del Reino Unido por parte de Eurocell en 2025 amplía el acceso a los canales durante la aceleración de las subvenciones ECO4.

Las inversiones a escala son prevalentes. Andersen destinó USD 420 millones para expandir su planta en Arizona, reduciendo los costos logísticos en un 15% y aumentando la capacidad de extrusión de Fibrex a niveles récord. Rehau abrió nuevas líneas de perfiles compuestos en Argentina, el Reino Unido y Francia para mitigar los riesgos arancelarios y localizar las cadenas de suministro. La tecnología representa un factor de ganancia de participación; la aplicación de realidad aumentada para instaladores de Andersen mejoró las tasas de cierre en un 25%, y la robótica aumentó el rendimiento de extrusión en un 8%.

La innovación se centra en los montantes FRP y las formulaciones de biocompuestos. El sistema comercial Innergy AP de Deceuninck ofrece una mejora térmica 900 veces superior al aluminio, mientras que el RAU-INFINIO de Rehau integra fibras de vidrio continuas para la integridad estructural y la reciclabilidad total. Los especialistas más pequeños, como Plastpro en puertas de entrada de fibra de vidrio y Safestyle en ventanas de venta directa al consumidor en el Reino Unido, persiguen modelos de negocio muy enfocados que evitan la competencia directa con los gigantes diversificados. Las solicitudes de patentes también señalan el compromiso; Andersen posee más de 100 patentes activas de Fibrex, y Rehau está extendiendo la protección de RAU-INFINIO en Europa y América del Norte. El informe 10-K de 2025 de JELD-WEN reveló ingresos de USD 3.211 millones, pero también un deterioro del fondo de comercio de USD 334,6 millones en medio de la inflación de resinas y los gastos de reformulación libre de PFAS.

Líderes de la Industria de Puertas y Ventanas Compuestas

JELD-WEN, Inc.

Pella Corporation

ANDERSEN CORPORATION

Eurocell Plc

Owens Corning

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Marvin lanzó la Colección Vivid para abordar una necesidad específica de la industria de mayor flexibilidad de diseño. Para lograrlo, Marvin desarrolló un material compuesto reforzado con fibra de vidrio de uso exclusivo para interiores de ventanas, permitiendo tamaños más grandes y una estética más limpia y racionalizada.

- Marzo de 2025: Eurocell PLC adquirió Alunet Group, lo que añadió cuatro marcas de puertas compuestas a su cartera. Esta iniciativa amplió su cobertura del mercado de renovación en el Reino Unido durante la expansión del subsidio ECO4.

Alcance del Informe Global del Mercado de Puertas y Ventanas Compuestas

Las puertas y ventanas compuestas se construyen utilizando múltiples materiales, que típicamente presentan un núcleo de madera combinado con pieles de GRP (Plástico Reforzado con Vidrio), PVC o laminado. Estos productos son duraderos, de bajo mantenimiento y térmicamente eficientes. Proporcionan alta seguridad, superior resistencia a la intemperie y menor transferencia térmica en comparación con las alternativas estándar, con una vida útil significativamente mayor que las opciones de madera tradicional.

El mercado de puertas y ventanas compuestas está segmentado por tipo de producto, tipo de material, aplicación y geografía. Por tipo de producto, el mercado está segmentado en puertas compuestas y ventanas compuestas. Por tipo de material, el mercado está segmentado en plástico reforzado con vidrio (GRP), compuesto de madera y plástico (WPC), polímero reforzado con fibra (FRP) y otros tipos de materiales (carbono, biocompuesto). Por aplicación, el mercado está segmentado en residencial, comercial e industrial/institucional. El informe también cubre el tamaño del mercado y las previsiones para puertas y ventanas compuestas en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Puertas Compuestas |

| Ventanas Compuestas |

| Plástico Reforzado con Vidrio (GRP) |

| Compuesto de Madera y Plástico (WPC) |

| Polímero Reforzado con Fibra (FRP) |

| Otros Tipos de Materiales (Carbono, Biocompuesto) |

| Residencial |

| Comercial |

| Industrial/Institucional |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Puertas Compuestas | |

| Ventanas Compuestas | ||

| Por Tipo de Material | Plástico Reforzado con Vidrio (GRP) | |

| Compuesto de Madera y Plástico (WPC) | ||

| Polímero Reforzado con Fibra (FRP) | ||

| Otros Tipos de Materiales (Carbono, Biocompuesto) | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial/Institucional | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de puertas y ventanas compuestas?

El mercado de puertas y ventanas compuestas se sitúa en USD 1,20 mil millones en 2026 y se prevé que alcance USD 1,49 mil millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,21% hasta 2031, la más rápida de todas las regiones, impulsada por fábricas de fachadas modulares y códigos energéticos más estrictos.

¿Qué tipo de producto lidera las ventas globales en 2025?

Las puertas compuestas lideraron con el 54,11% de los ingresos de 2025, aunque las ventanas compuestas se están expandiendo más rápidamente.

¿Por qué los marcos GRP son prevalentes en América del Norte?

Los marcos GRP cumplen con estrictas clasificaciones de impacto que califican a los propietarios para descuentos en seguros contra huracanes del 10 al 45%, acortando los períodos de recuperación de la inversión a menos de tres años.

Última actualización de la página el: