Tamaño y Participación del Mercado de Vidrio de Control Solar

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

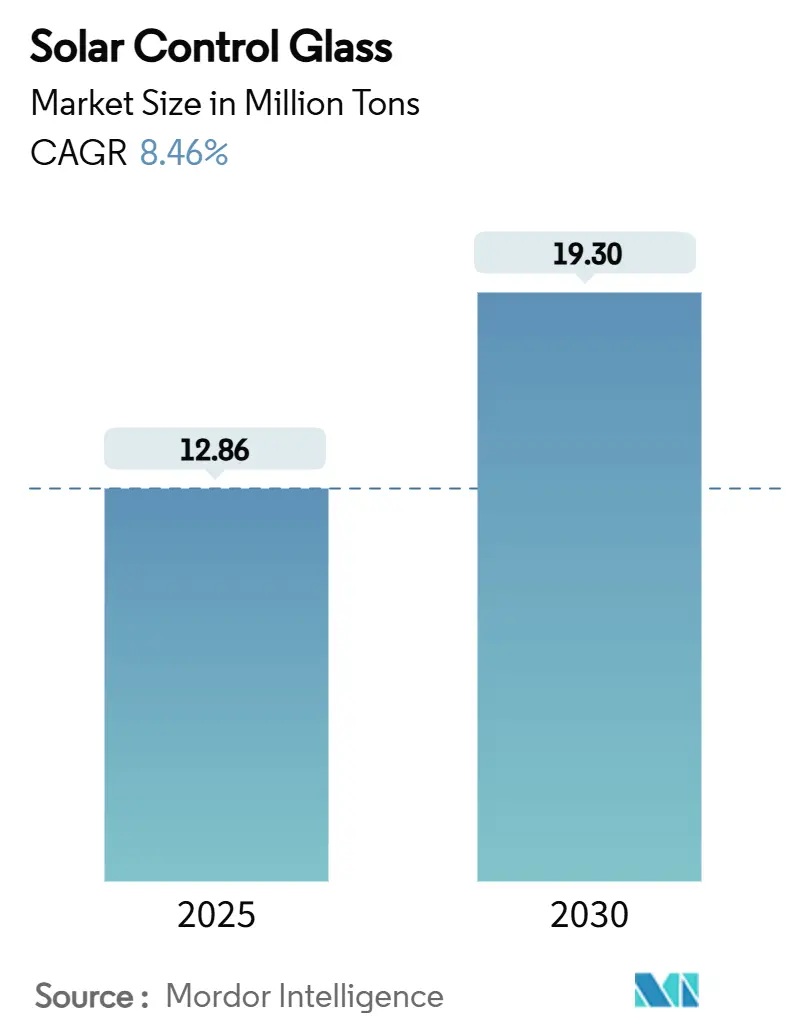

| Volumen del Mercado (2025) | 12.86 Millones de toneladas |

| Volumen del Mercado (2030) | 19.30 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 8.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio de Control Solar por Mordor Intelligence

El tamaño del Mercado de Vidrio de Control Solar se estima en 12,86 millones de toneladas en 2025, y se espera que alcance 19,30 millones de toneladas en 2030, a una CAGR del 8,46% durante el período de pronóstico (2025-2030). La demanda impulsada por políticas, los movimientos arquitectónicos hacia fachadas de alto rendimiento y las actualizaciones tecnológicas en las líneas de recubrimiento por pulverización catódica continúan transformando este vidrio especializado de especificación opcional a predeterminada. El rápido crecimiento urbano en Asia y el aumento de la actividad de renovación en Europa y América del Norte amplían la base direccionable, mientras que la electrificación de vehículos abre una salida adicional de rápida expansión para el vidrio de baja emisividad y reflectante al infrarrojo. Los productores establecidos defienden su participación mediante integración vertical y automatización a nivel de línea que reduce las tasas de defectos, incluso cuando los nuevos participantes en electrocrómicos se abren paso en nichos premium. El riesgo de suministro se mitiga con nueva capacidad en Malasia e India, equilibrando la inclinación regional que antes favorecía a un puñado de plantas de vidrio flotado chinas.

Conclusiones Clave del Informe

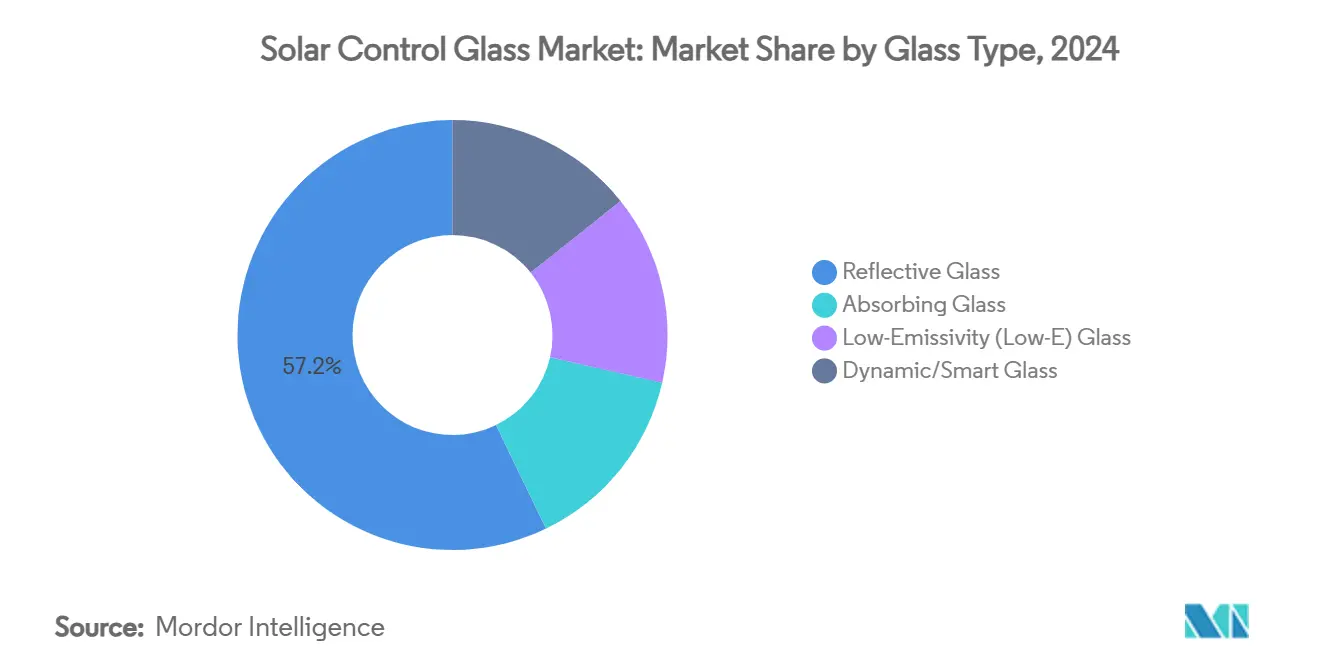

- Por tipo de vidrio, el Vidrio Reflectante lideró con el 57,16% de la participación del mercado de vidrio de control solar en 2024; el segmento también se expande a una CAGR del 9,45% hasta 2030.

- Por tipo de recubrimiento, la tecnología de Recubrimiento Blando representó el 68,37% del tamaño del mercado de vidrio de control solar en 2024, superando al Recubrimiento Duro con una CAGR del 9,59%.

- Por aplicación, las Fachadas de Edificios y Muros Cortina capturaron el 46,18% de los ingresos en 2024 y se proyecta que crezcan a una CAGR del 9,81% hasta 2030.

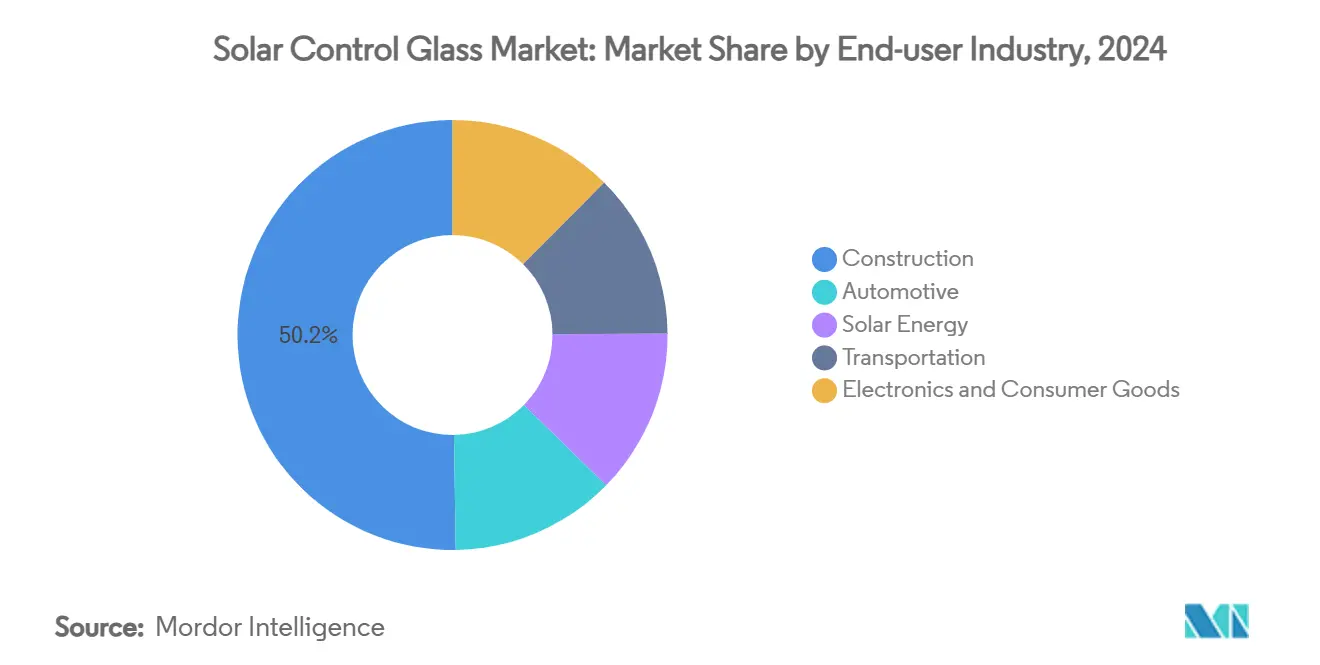

- Por industria de usuario final, el sector de la Construcción representó el 50,24% del tamaño del mercado de vidrio de control solar en 2024 y avanza a una CAGR del 9,86%.

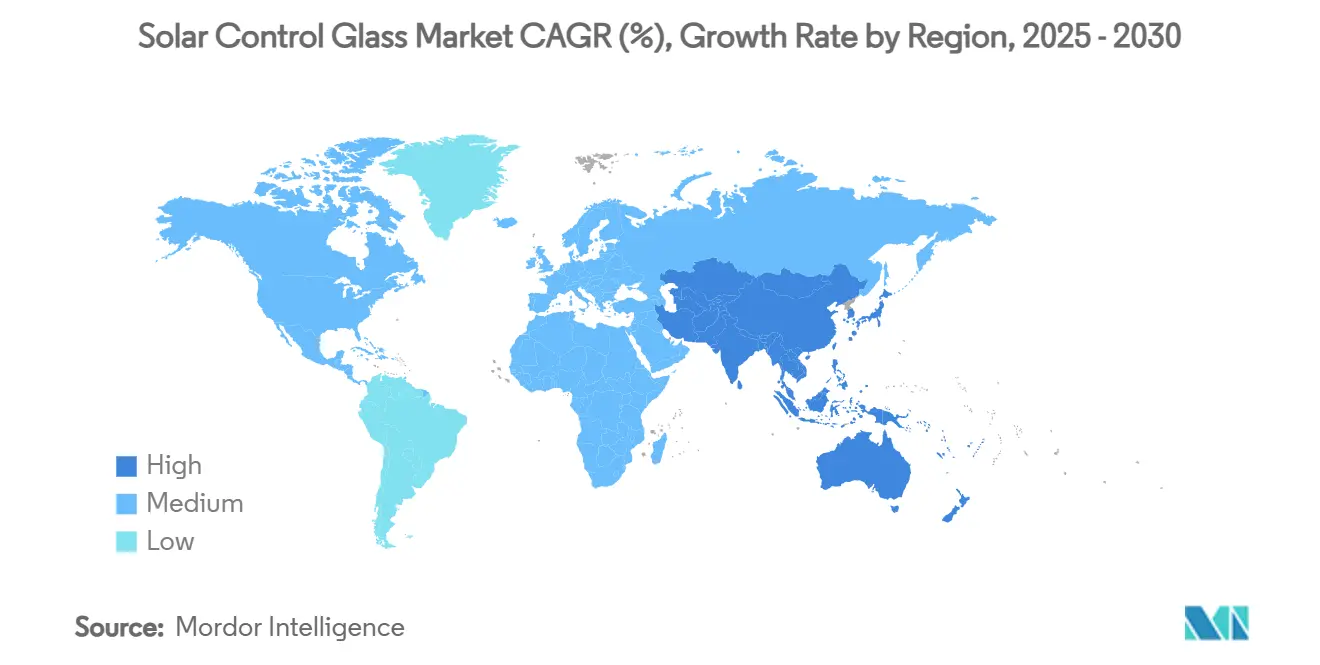

- Por geografía, Asia-Pacífico mantuvo una participación del 40,43% en 2024; se pronostica que la región se acelerará a una CAGR del 9,72% hasta 2030.

Tendencias e Información del Mercado Global de Vidrio de Control Solar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acristalamiento automotriz para la gestión térmica de la cabina | +2.1% | Enfoque global en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de eficiencia energética para envolventes de edificios | +2.8% | América del Norte y la UE, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Aumento de la construcción en economías emergentes | +1.9% | Núcleo de Asia-Pacífico, desbordamiento hacia Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Integración con sistemas BIPV | +1.2% | Europa y América del Norte, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tintado dinámico y recubrimientos electrocrómicos | +0.8% | Proyectos premium globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Acristalamiento Automotriz para la Gestión Térmica de la Cabina

El área de vidrio en los vehículos eléctricos aumenta cada año modelo a medida que los fabricantes de equipos originales (OEM) buscan visibilidad y libertad de diseño. Los paneles de baja emisividad y reflectantes al infrarrojo ahora sustituyen la chapa metálica del techo, reduciendo la demanda del sistema de climatización (HVAC) y ampliando la autonomía, con la nanopelícula de Hyundai mostrando una reducción de 12,5 °C en la temperatura interior sin sacrificar el 70% de la luz visible. Los operadores de flotas validan el beneficio: una reducción del 15-20% en la energía del HVAC se traduce en ahorros notables de combustible o batería en camiones y autobuses. Los parabrisas calefactados con recubrimiento metálico combinan el descongelamiento y el control solar, con precios de opción premium que los compradores de automóviles de lujo y eléctricos de batería absorben fácilmente. Los módulos de sensores listos para la conducción autónoma integrados en capas de laminado añaden valor adicional y se alinean con las normas regulatorias de visibilidad. Con Asia ensamblando más de la mitad de los vehículos eléctricos globales, el mercado de vidrio de control solar gana un motor de crecimiento automotriz confiable.

Regulaciones Más Estrictas de Eficiencia Energética para Envolventes de Edificios

El Código Internacional de Conservación de Energía (IECC) de 2024 redujo los factores U permitidos para la fenestración vertical hasta en un 17% respecto al ciclo anterior, obligando a los constructores a cambiar del vidrio flotado transparente a unidades con recubrimiento en prácticamente todas las zonas climáticas de los Estados Unidos. El Título 24 de California va más lejos, reconociendo el acristalamiento cromogénico como un crédito de cumplimiento, un cambio que se hace eco de la Directiva de la UE 2024/1275, que cita objetivos de edificios de cero emisiones para 2050[1]Parlamento Europeo, "Directiva 2024/1275," eur-lex.europa.eu . Estos códigos incorporan salvaguardas que impiden las compensaciones con los sistemas mecánicos, convirtiendo el vidrio de alto rendimiento en un elemento no negociable. Los fabricantes capaces de ofrecer métricas ópticas y térmicas consistentes en todas las bandas climáticas obtienen preferencia en las especificaciones, mientras que las líneas de recubrimiento duro heredadas enfrentan la obsolescencia. Los ciclos regulatorios cortos consolidan una demanda de reemplazo acelerada, apoyando el mercado de vidrio de control solar incluso durante las desaceleraciones de la construcción.

Aumento de las Actividades de Construcción en Economías Emergentes

La urbanización mantiene a Asia-Pacífico en el centro de la demanda de nuevas construcciones. Solo India prevé triplicar los ingresos por vidrio de un productor líder para 2035 a medida que escala la capacidad doméstica de vidrio flotado y recubrimiento. Tailandia, Vietnam e Indonesia destinan presupuestos de infraestructura que impulsan el inicio de rascacielos donde la fracción de acristalamiento alcanza el 70% del área de la envolvente. Hitos del Oriente Medio como la Biblioteca Mohammed Bin Rashid despliegan fachadas electrocrómicas para proteger los interiores mientras cumplen los objetivos de certificación LEED.

Integración con Sistemas de Fotovoltaica Integrada en Edificios (BIPV)

Los concentradores basados en luminóforos y las películas delgadas bifaciales aumentan el rendimiento eléctrico en un 25-30% mientras preservan las vistas despejadas. Un estudio suizo registra resultados de renovación con hasta un 122% de energía positiva con fachadas BIPV de colores, devolviendo una tasa interna de retorno (TIR) del 5,3-5,9% en 18 años. Los arquitectos insisten en estéticas neutras; las pilas de recubrimiento ahora se ajustan para enmascarar los colectores de corriente fotovoltaicos, ampliando la aceptación para la integración en muros cortina. Los controles inteligentes equilibran la supresión de la ganancia de calor con la captación de energía, convirtiendo las fachadas en pieles generadoras dinámicas que amplían el alcance del mercado de vidrio de control solar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente al vidrio flotado convencional | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Conciencia limitada en regiones subdesarrolladas | -1.1% | África Subsahariana, partes de Asia y América Latina | Mediano plazo (2-4 años) |

| Desafíos regulatorios de reciclaje y fin de vida útil | -0.7% | Europa y América del Norte, extendiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente al Vidrio Flotado Convencional

Las unidades con recubrimiento de grado Solarban añaden entre un 5-7% a los presupuestos de fachada instalada, una diferencia que se amplía en megaproyectos a pesar de los ahorros durante el ciclo de vida. El vidrio electrocrómico multiplica esa prima, disuadiendo las ofertas orientadas al costo inicial, especialmente en obras públicas donde gana el precio más bajo. Las líneas de pulverización catódica cuestan cientos de millones y operan con combinaciones de campañas más reducidas que los tanques de vidrio flotado genérico, limitando el margen de amortización. Hasta que la escala reduzca el costo del módulo, el mercado de vidrio de control solar se bifurcará entre las economías desarrolladas orientadas al rendimiento y las regiones emergentes orientadas al valor.

Conciencia Limitada en Regiones Subdesarrolladas

La especificación a menudo recae en contratistas que carecen de conocimientos sobre modelos energéticos, manteniendo el vidrio flotado transparente arraigado. Pocos laboratorios locales en África o en las economías asiáticas más pequeñas pueden certificar recubrimientos bajo protocolos de calor húmedo, lo que aumenta el riesgo de importación y disuade la adopción. Los programas de formación se concentran en Europa y los Estados Unidos, creando brechas de conocimiento precisamente donde la ganancia solar es más intensa. La tradición vernácula histórica que favorece la mampostería sobre el acristalamiento ralentiza aún más la adopción. Las normas de contratación pública que ignoran el costo del ciclo de vida refuerzan el statu quo, retrasando la difusión plena del mercado de vidrio de control solar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vidrio: El Dominio del Vidrio Reflectante Impulsa la Evolución del Mercado

Los paneles reflectantes mantuvieron una participación del 57,16% en 2024 y aún registran la CAGR más rápida del 9,45%, ya que los ingenieros continúan apilando capas de plata que impulsan la neutralidad visible pero reflejan más del 50% del infrarrojo cercano. Esta tracción ancla el mercado de vidrio de control solar incluso cuando el vidrio de baja emisividad se multiplica en formas de triple plata que reducen la emisividad a 0,02. Los tintes absorbentes siguen siendo relevantes para las cabinas de transporte que priorizan el control del deslumbramiento. El vidrio dinámico es aprovechado por las células electrocrómicas de color neutro que superan los problemas de neblina anteriores.

Los recubrimientos de segunda generación optimizados cuánticamente probados en laboratorios universitarios señalan futuros desplazamientos si la producción se traslada a sustratos de polímero de rollo a rollo. Los líderes reflectantes contrarrestan incorporando capas reflectantes al infrarrojo en construcciones laminadas que sobreviven al ciclo de templado, manteniéndolos especificados para fachadas en mercados tropicales. Con las aperturas de techo de los vehículos ampliándose, la participación del vidrio reflectante y de baja emisividad se difuminará a medida que los OEM elijan pilas híbridas que mezclan pigmentos absorbentes con capas de baja emisividad.

Por Tipo de Recubrimiento: La Supremacía del Recubrimiento Blando Perdura

Las líneas de recubrimiento blando entregaron el 68,37% del volumen de 2024, con su CAGR del 9,59% impulsada por actualizaciones de pulverización catódica por magnetrón que garantizan una precisión de capa de ±1 nm y aumentan el rendimiento. El vidrio pirolítico de recubrimiento duro mantiene una participación de nicho en la remodelación residencial, donde la facilidad de templado compensa el menor rendimiento. Sin embargo, las nuevas fórmulas de recubrimiento duro que apuntan a una emisividad de 0,12 muestran avances. El tamaño del mercado de vidrio de control solar vinculado a la expansión del recubrimiento blando refleja los módulos de muro cortina unitizados aguas abajo que necesitan uniformidad de color entre lotes.

La inversión está migrando hacia variantes de bajo carbono; el vidrio flotado de bajo carbono de AGC reduce a la mitad el CO₂ incorporado de 10,3 kg a 5,5 kg de CO₂e/m², un factor decisivo para los arquitectos que buscan créditos de declaración ambiental de producto (EPD). Los paquetes de automatización tolerantes a fallos codesarrollados con Schneider Electric evitan el tiempo de inactividad por contaminación de estaño fundido, reduciendo el desperdicio y estabilizando el suministro. A medida que los mandatos verdes se endurecen, los proveedores que certifiquen tanto las métricas térmicas como las de carbono incorporado consolidarán su presencia en el mercado de vidrio de control solar.

Por Aplicación: Las Fachadas de Edificios Lideran la Integración Arquitectónica

Las fachadas y los muros cortina representaron el 46,18% de los envíos de 2024 y se expandirán a una CAGR del 9,81%, dependiendo de las actualizaciones de envolventes impulsadas por códigos y el atractivo estético de los interiores ricos en luz natural. La participación del mercado de vidrio de control solar en unidades específicas de fachada está respaldada por paneles de antepecho de triple acristalamiento que combinan baja emisividad y fritas cerámicas para variedad de patrones. Las renovaciones de ventanas y puertas impulsan un volumen subyacente constante, particularmente en Europa, donde los programas de subsidios vinculan las subvenciones a reducciones verificadas del factor U.

El acristalamiento automotriz registra el mayor tonelaje incremental a medida que los fabricantes de vehículos eléctricos convierten los techos de acero en vidrio laminado para la percepción de espacio en la cabeza y el control de la ganancia solar. Los techos inteligentes con películas de partículas en suspensión (SPD) o cristal líquido disperso en polímero (PDLC) que se tiñen en segundos debutan en modelos de alta gama, insinuando una adopción gradual en segmentos masivos.

Por Industria de Usuario Final: El Sector de la Construcción Impulsa la Expansión

La construcción absorbió el 50,24% del tonelaje de 2024 y mantiene un ritmo de crecimiento del 9,86%, amplificado por los flujos de renovación en las economías desarrolladas y las megaciudades de nueva planta en Asia. La BIPV que ahora obtiene reembolsos de servicios públicos, inflando la diversidad de uso final dentro del tamaño del mercado de vidrio de control solar.

Los segmentos de transporte como el ferroviario y el marítimo especifican paneles laminados, calefactados y resistentes al fuego, ampliando la variedad técnica y sosteniendo los pedidos de mitad de ciclo incluso cuando los ciclos de construcción se detienen. La electrónica de consumo añade una salida incipiente pero intrigante para paneles antirreflectantes en pantallas de alto brillo, señalando cómo la convergencia entre industrias continuará ampliando los límites del mercado de vidrio de control solar.

Análisis Geográfico

Asia-Pacífico registró el 40,43% del volumen de 2024 y está en camino de ampliar su ventaja con una CAGR del 9,72% a medida que la cartera de obras públicas de China y las líneas de vidrio flotado respaldadas por el esquema de incentivos vinculados a la producción (PLI) de India escalan rápidamente. Tailandia y Vietnam canalizan el gasto en infraestructura hacia la expansión de aeropuertos y metros, especificando cada uno fachadas unitizadas que superan el 60% de proporción de acristalamiento, profundizando así el peso regional en el mercado de vidrio de control solar.

América del Norte asegura una demanda resiliente a través de incentivos de renovación. El Estándar de Edificios de Cero Carbono de Canadá sigue la misma trayectoria, asegurando una cartera de actualización estable para escuelas e instalaciones sanitarias. Europa continúa su impulso del pacto verde; la Directiva 2024/1275 obliga a las nuevas construcciones de cero emisiones para 2030, desencadenando el reemplazo anticipado de fachadas posteriores al año 2000 para cumplir con las envolventes de cero emisiones netas[2]Parlamento Europeo, "Directiva 2024/1275," eur-lex.europa.eu .

Oriente Medio y África se benefician de megaproyectos como NEOM, donde el 75% del área de fachada especifica acristalamiento de baja emisividad y dinámico bajo las abrasadoras condiciones del desierto. América del Sur avanza con sedes corporativas que pilotan fachadas de vidrio inteligente en Quito y São Paulo, ayudadas por la menor humedad costera que favorece la durabilidad de las líneas de pulverización catódica. En conjunto, los diversos impulsores regionales convergen para reforzar la trayectoria ascendente del mercado de vidrio de control solar.

Panorama Competitivo

El mercado está consolidado por naturaleza. Los principales actores defienden su participación a través de minas de sílice propias, hornos energéticamente eficientes y cadenas logísticas sin zanjas que anclan la competitividad en costos en el mercado de vidrio de control solar. El recubrimiento SNX 70+ de Guardian ofrece un 70% de luz visible con un coeficiente de ganancia de calor solar inferior a 0,25, manteniendo la preferencia de los especificadores en diseños centrados en la luz natural. La innovación de SageGlass y otros pioneros electrocrómicos obliga a los actores establecidos a diversificarse, ya sea mediante adquisiciones o licencias de empresas conjuntas. Los actores regionales en China e India maduran rápidamente; sus recubridores de segunda generación logran vidrio de 2 m de ancho en tiempos de ciclo que rivalizan con los estándares japoneses.

Líderes de la Industria del Vidrio de Control Solar

AGC Inc.

Guardian Industries Holdings Site

Nippon Sheet Glass Co., Ltd

Saint-Gobain

Şişecam

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nippon Sheet Glass lanzó HeatComfort, un vidrio aislante calefactado que mantiene la estabilidad de la temperatura interior sin alterar el factor U, añadiendo confort y sostenibilidad en regiones frías.

- Septiembre de 2024: Guardian Glass América del Norte inició las ventas a escala completa del vidrio con recubrimiento SunGuard SNX 70+ de alta transmisión de luz visible y bajo coeficiente de ganancia de calor solar para fachadas ricas en luz natural.

Alcance del Informe Global del Mercado de Vidrio de Control Solar

| Vidrio Absorbente |

| Vidrio Reflectante |

| Vidrio de Baja Emisividad (Low-E) |

| Vidrio Dinámico / Inteligente |

| Recubrimiento Duro (Pirolítico en Línea) |

| Recubrimiento Blando (Pulverización Catódica Fuera de Línea) |

| Fachadas de Edificios y Muros Cortina |

| Ventanas y Puertas |

| Acristalamiento Automotriz |

| Otras Aplicaciones (Tragaluces y Acristalamiento de Techos, Paneles Solares y Módulos BIPV, etc.) |

| Construcción |

| Automotriz |

| Energía Solar |

| Transporte |

| Electrónica y Bienes de Consumo |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vidrio | Vidrio Absorbente | |

| Vidrio Reflectante | ||

| Vidrio de Baja Emisividad (Low-E) | ||

| Vidrio Dinámico / Inteligente | ||

| Por Tipo de Recubrimiento | Recubrimiento Duro (Pirolítico en Línea) | |

| Recubrimiento Blando (Pulverización Catódica Fuera de Línea) | ||

| Por Aplicación | Fachadas de Edificios y Muros Cortina | |

| Ventanas y Puertas | ||

| Acristalamiento Automotriz | ||

| Otras Aplicaciones (Tragaluces y Acristalamiento de Techos, Paneles Solares y Módulos BIPV, etc.) | ||

| Por Industria de Usuario Final | Construcción | |

| Automotriz | ||

| Energía Solar | ||

| Transporte | ||

| Electrónica y Bienes de Consumo | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio de control solar en 2025?

El tamaño del mercado de vidrio de control solar es de 12,86 millones de toneladas en 2025 y se proyecta que alcance 19,30 millones de toneladas en 2030.

¿Qué tipo de vidrio tiene la mayor participación?

El Vidrio Reflectante representa el 57,16% del volumen de 2024 y continúa creciendo más rápido que el mercado general a una CAGR del 9,45%.

¿Qué región lidera la demanda?

Asia-Pacífico representa el 40,43% de los envíos de 2024 y está en camino de alcanzar una CAGR del 9,72% hasta 2030.

¿Por qué se prefiere la tecnología de recubrimiento blando?

El recubrimiento blando ofrece una emisividad más baja (0,03-0,12) que el recubrimiento duro, proporcionando un rendimiento térmico superior exigido por los códigos de energía modernos.

¿Cómo influyen las regulaciones en el crecimiento del mercado?

Los códigos revisados como el IECC de 2024 y las directivas de cero emisiones de la UE exigen factores U más bajos, impulsando la adopción de acristalamiento con recubrimiento y dinámico.

Última actualización de la página el: