Tamaño y Participación del Mercado de Mobiliario Institucional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 244.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 333.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

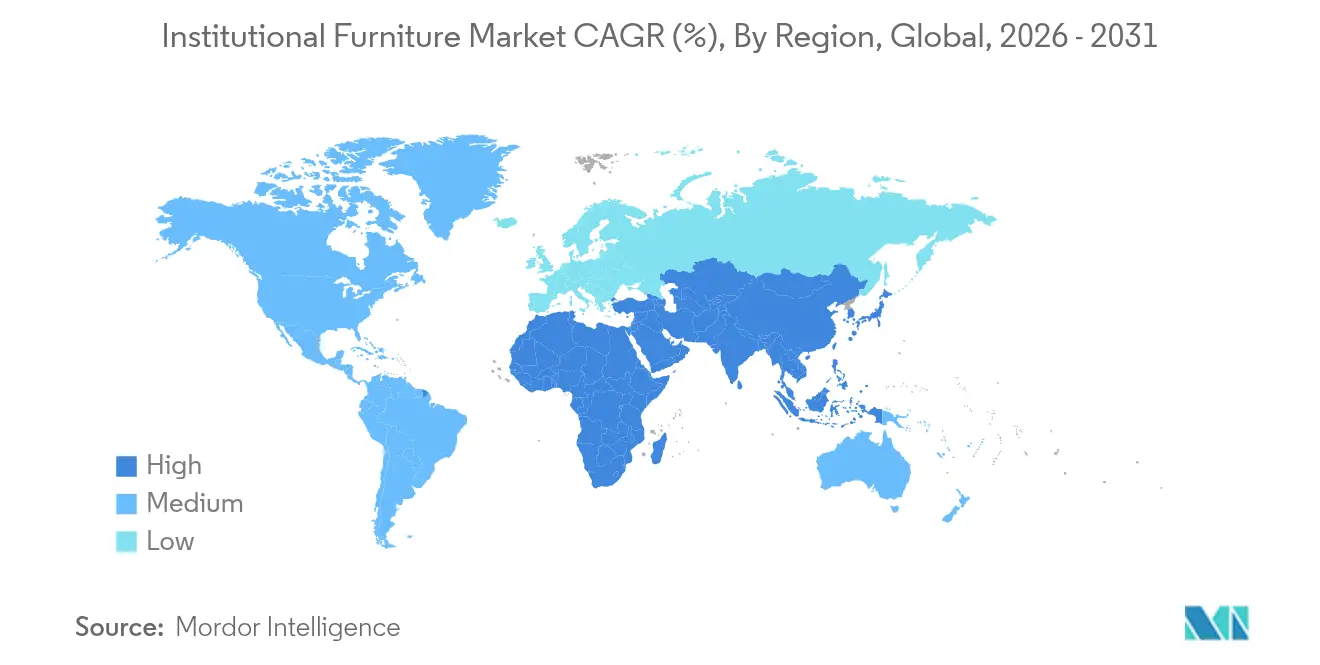

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario Institucional por Mordor Intelligence

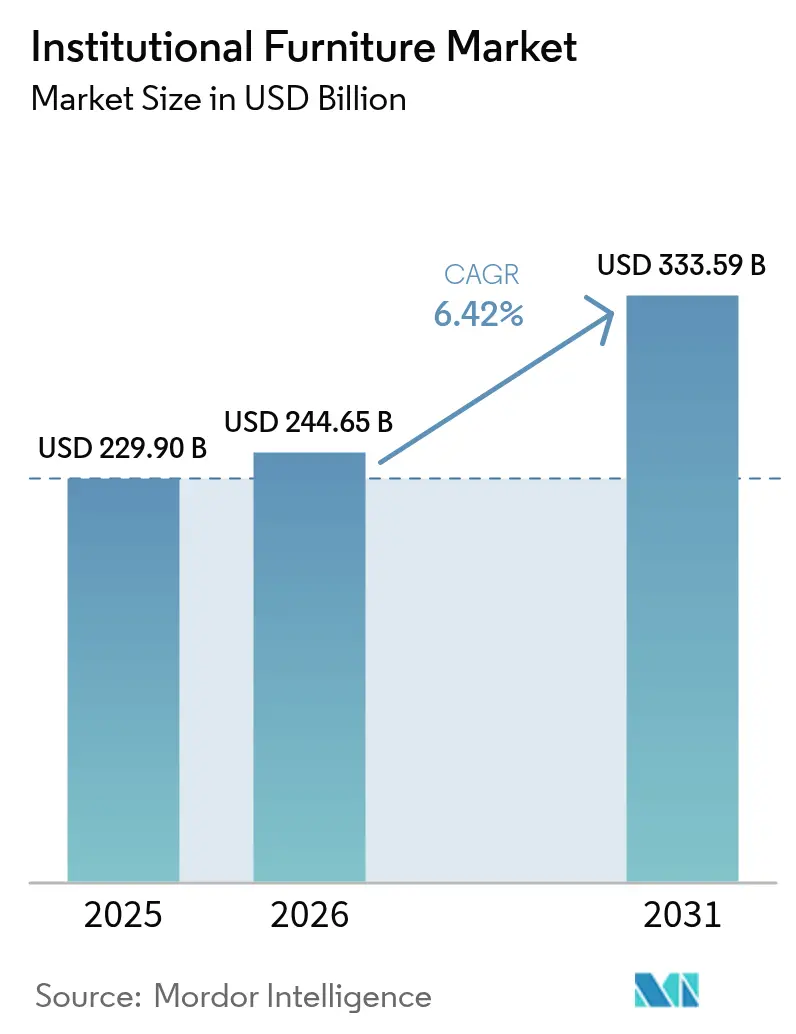

Se espera que el tamaño del mercado de mobiliario institucional crezca de USD 229.900 millones en 2025 a USD 244.650 millones en 2026 y se prevé que alcance USD 333.590 millones en 2031 a una CAGR del 6,42% durante 2026-2031. La demanda se ve impulsada por matrículas estudiantiles récord, presupuestos de capital sanitario ampliados y un giro generalizado hacia formatos de trabajo-aprendizaje híbrido que requieren mobiliario capaz de pasar del uso individual al grupal en cuestión de minutos. Los compradores ahora exigen etiquetas de sostenibilidad de terceros, convirtiendo las certificaciones FSC, GREENGUARD y BIFMA LEVEL en requisitos mínimos de entrada. La mayor actividad de contratación digital, liderada por plataformas públicas de licitación electrónica, acorta los ciclos de compra para líneas estándar, aunque eleva las expectativas de soporte de configuración rápida. Mientras tanto, los asientos con sensores integrados y otros productos conectados están abriendo una nueva capa de servicios basados en datos para los fabricantes que pueden interpretar los análisis de utilización para sus clientes.

Conclusiones Clave del Informe

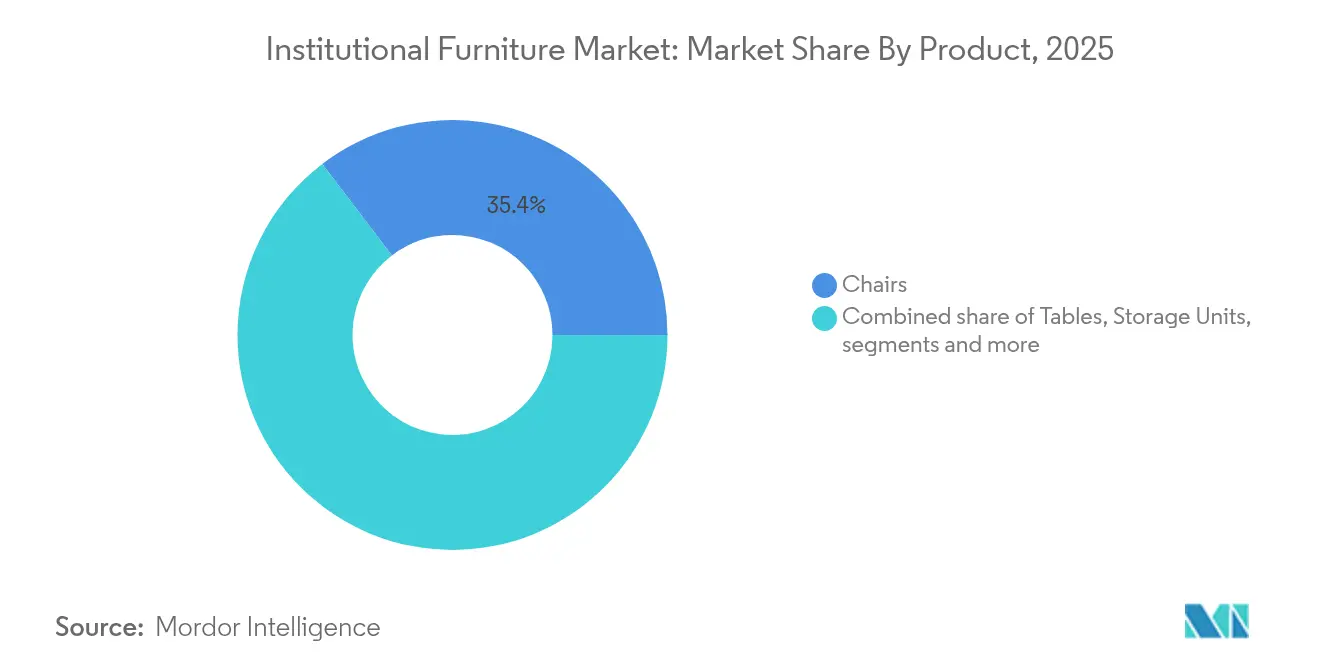

- Por producto, las sillas lideraron con el 35,35% de la participación del mercado de mobiliario institucional en 2025, mientras que los sofás y el tapizado blando están en camino de alcanzar una CAGR del 7,03% hasta 2031.

- Por material, la madera mantuvo una participación del 33,40% del tamaño del mercado de mobiliario institucional en 2025; se proyecta que los materiales plásticos y poliméricos alcancen una CAGR del 6,78%.

- Por rango de precio, las líneas económicas representaron el 42,35% del tamaño del mercado de mobiliario institucional en 2025, mientras que se espera que el mobiliario premium crezca a una CAGR del 6,62% hasta 2031.

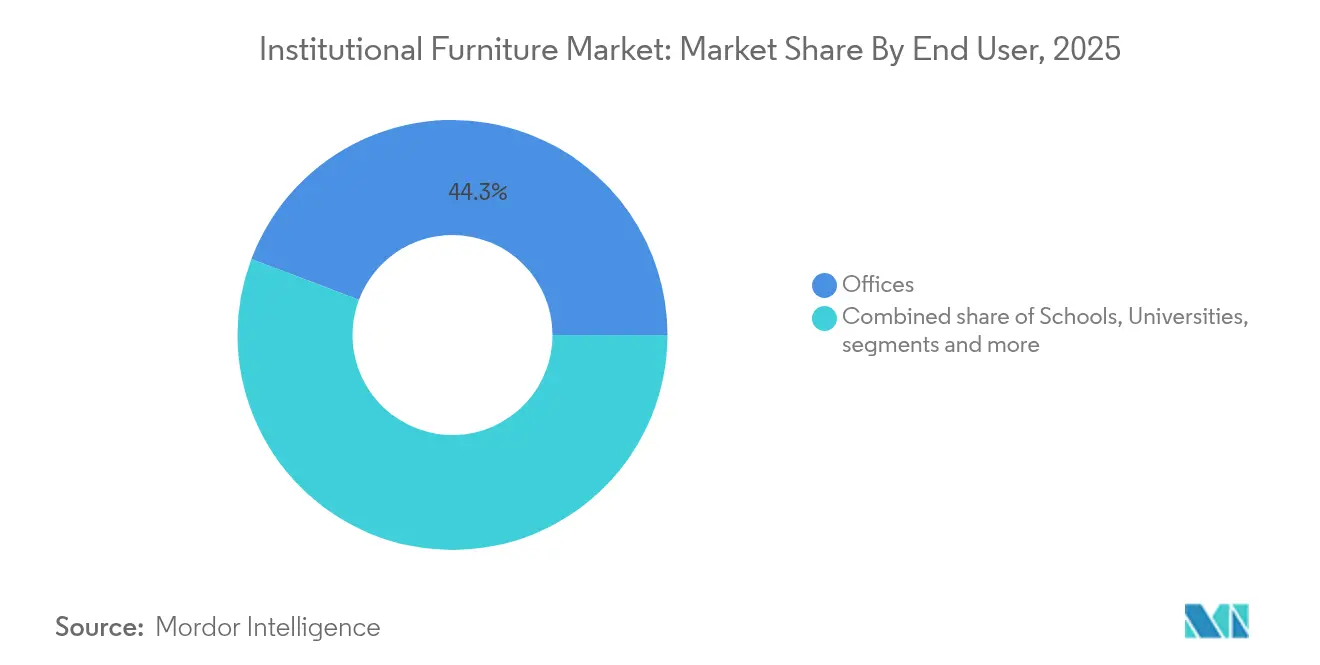

- Por usuario final, las oficinas captaron el 44,25% del tamaño del mercado de mobiliario institucional en 2025; los centros sanitarios representan el usuario final de más rápido crecimiento con una CAGR del 6,45%.

- Por canal de distribución, las redes de distribuidores representaron el 39,10% de las ventas de 2025, aunque las plataformas en línea registraron la CAGR más rápida del 7,48%.

- Por geografía, América del Norte dominó con el 34,45% de los ingresos en 2025; se prevé que Asia-Pacífico registre una CAGR del 7,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mobiliario Institucional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de las Matrículas Educativas Globales y la Construcción de Campus | +1.8% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Gasto Mundial en Infraestructura Sanitaria y Áreas de Espera Centradas en el Paciente | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Modelos de Trabajo-Aprendizaje Híbrido que Impulsan la Demanda de Mobiliario Multifuncional Reconfigurable | +1.2% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Preferencia Global por Materiales Sostenibles Certificados (FSC, GREENGUARD, BIFMA LEVEL) | +0.9% | América del Norte, Europa, con influencia creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Contratación Digital y Licitación Electrónica que Impulsan la Adquisición B2B de Mobiliario Transfronterizo | +0.7% | Global, con el mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Matrículas Educativas Globales y la Construcción de Campus

Las poblaciones estudiantiles están creciendo rápidamente, impulsando la construcción de nuevas escuelas y universidades que especifican espacios de aprendizaje capaces de transformarse de clases magistrales a tareas grupales dentro del mismo período. En el año 2000, aproximadamente 445 millones de niños estaban matriculados en educación secundaria. En 2023, esa cifra se disparó a aproximadamente 641 millones [1]Instituto de Estadística de la UNESCO, "Datos de Matrícula Educativa", unesco.org. A medida que las matrículas escolares aumentan, la construcción de instituciones educativas se acelera, generando una mayor demanda de soluciones de mobiliario en escuelas y universidades. En respuesta al crecimiento de la población estudiantil y a la demanda de espacios de aprendizaje contemporáneos y adaptables, la Universidad Jiao Tong de Shanghái inició la construcción de un nuevo campus en el Parque Educativo Chenjiazhen, Distrito de Chongming, Shanghái, en octubre de 2024. En septiembre de 2024, en un movimiento significativo para abordar el aumento de la población estudiantil, el Alcalde Eric Adams inauguró 24 nuevos edificios de escuelas públicas en toda la ciudad de Nueva York. Esta expansión, que añadió 11.010 plazas de educación primaria y secundaria en Brooklyn, el Bronx, Manhattan y Queens, representa el aumento más sustancial de plazas escolares desde 2003 [2]La Oficina del Alcalde, "El Alcalde Adams Inaugura 24 Nuevos Edificios Escolares antes del Año Escolar 2024-2025", nyc.gov. Los administradores ahora prefieren escritorios modulares, almacenamiento móvil y asientos apilables que apoyen pedagogías abiertas, diseño universal y planes de estudio ricos en tecnología. La demanda de características de ajuste ergonómico continúa aumentando a medida que las instituciones abordan la diversidad de tallas corporales y los mandatos de accesibilidad. El crecimiento es más fuerte en Asia-Pacífico y el Consejo de Cooperación del Golfo, donde los presupuestos públicos para instalaciones de educación primaria, secundaria y terciaria se mantienen intactos a pesar de las presiones fiscales más amplias. Como resultado, el mercado de mobiliario institucional registra licitaciones de mayor envergadura y contratos de pedido abierto más largos vinculados a proyectos de campus de múltiples fases.

Creciente Gasto Mundial en Infraestructura Sanitaria y Áreas de Espera Centradas en el Paciente

Los hospitales y clínicas están redirigiendo el capital hacia interiores que reducen el estrés y los riesgos de infección. Las zonas de espera se asemejan cada vez más a salones de hostelería, empleando tapizado blando, paletas de colores tranquilizadoras y acentos biofílicos para elevar las puntuaciones de satisfacción del paciente. Por ejemplo, la Clínica Asklepios en Schaufling, Alemania, ejemplificó el diseño centrado en el paciente. La clínica colaboró con Appia Contract GmbH para rediseñar su área de recepción, centrándose en mejorar la comodidad del paciente. El rediseño incluyó distribuciones espaciosas, mobiliario mejorado y asientos modulares. Estas mejoras no solo realzaron la estética de la clínica, sino que también favorecieron mejores prácticas de higiene. Las especificaciones de mobiliario ahora también incluyen laminados antimicrobianos, núcleos de espuma sellados y marcos completamente soldados, como los de la línea Spry Seating de Stance Healthcare. Las fusiones de sistemas de salud en los Estados Unidos y Europa estandarizan las plantillas de diseño en las redes, comprimiendo los plazos de decisión y ampliando los volúmenes de contrato. Estas tendencias mantienen a la sanidad como el usuario final de más rápida expansión dentro del mercado de mobiliario institucional y recompensan a los proveedores capaces de verificar la limpiabilidad y durabilidad a través de datos de uso en tiempo real.

Cambio hacia Modelos de Trabajo-Aprendizaje Híbrido que Impulsan la Demanda de Mobiliario Multifuncional Reconfigurable

Las organizaciones que revisan sus superficies inmobiliarias necesitan mobiliario que permita que una misma sala se convierta en una oficina privada por la mañana y en un estudio de equipo por la tarde. Las mesas de altura regulable, las mamparas ligeras y los asientos con integración de alimentación eléctrica están pasando, por tanto, de ser mejoras opcionales a especificaciones base. Fabricantes como Steelcase reportan incrementos de pedidos vinculados directamente a programas de retorno a la oficina. Los primeros adoptantes en la educación superior están replicando este enfoque, equipando bibliotecas y centros estudiantiles con módulos móviles y bancos de trabajo temporal. A medida que las políticas híbridas se estabilizan, las unidades preparadas para datos que rastrean la ocupación apoyan las decisiones de gestión de instalaciones, reforzando el giro del mercado de mobiliario institucional hacia productos inteligentes.

Creciente Preferencia Global por Materiales Sostenibles Certificados

Los criterios ambientales, sociales y de gobernanza figuran de manera prominente en las tarjetas de puntuación de licitaciones, con muchas agencias públicas asignando pesos mínimos del 20-30% a las credenciales de sostenibilidad. Los productores responden ampliando el uso de polímeros reciclados, madera de rápida renovación como el bambú y acabados con bajo contenido de compuestos orgánicos volátiles. Por ejemplo, el compromiso de MillerKnoll de eliminar los PFAS añadidos de todas sus líneas en América del Norte antes de mayo de 2025 establece un hito para la transparencia química en el mercado de mobiliario institucional [3]MillerKnoll, "MillerKnoll es el Primer Fabricante de Mobiliario de Oficina en Anunciar la Eliminación de PFAS de su Cartera de Productos de Marcas Norteamericanas", millerknoll.com . Las evaluaciones del ciclo de vida ahora influyen no solo en los materiales sino también en el diseño de desmontaje, impulsando a las fábricas hacia componentes de un solo material que simplifican la recuperación en circuito cerrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios Globales del Acero, la Madera Dura y los Petroquímicos que Afectan los Costos de Insumos | -0.8% | Global, con mayor impacto en regiones con reservas limitadas de materias primas | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Precios de los Centros de Fabricación de Bajo Costo (Vietnam, Malasia, China) | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Largos Ciclos de Contratación del Sector Público y Certificaciones de Cumplimiento | -0.3% | Global, con particular impacto en regiones con marcos regulatorios complejos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Globales del Acero, la Madera Dura y los Petroquímicos que Afectan los Costos de Insumos

Los costos volátiles para los fabricantes están restringiendo significativamente el crecimiento del mercado. En 2024 y principios de 2025, los índices de referencia de bobinas de acero y madera dura fluctuaron en porcentajes de dos dígitos de trimestre a trimestre, erosionando la visibilidad de los márgenes para los proyectos vinculados a contratos. Dado que las materias primas pueden representar tres cuartas partes del impacto del ciclo de vida del mobiliario, los fabricantes se cubren con estrategias de compra anticipada e investigación y desarrollo de materiales alternativos. Sin embargo, los repuntes repentinos de costos aún obligan a renegociaciones de precios o reducciones de alcance, moderando el ritmo de crecimiento general del mercado de mobiliario institucional.

Intensificación de la Competencia de Precios de los Centros de Fabricación de Bajo Costo

Los centros de fabricación de bajo costo, incluidos China, Vietnam, India y ciertas regiones de Europa del Este, están remodelando el panorama competitivo del mercado global de mobiliario institucional mediante la intensificación de la competencia de precios. Estas naciones, con su acceso a materias primas, mano de obra y capacidades de producción escalables más baratas, permiten a los fabricantes ofrecer productos a precios que socavan los de áreas de mayor costo, como América del Norte y Europa Occidental. Los compradores europeos reportan brechas de costo de entrega en expansión, lo que lleva a muchas marcas regionales a enfatizar el diseño, la circularidad y los servicios de envío rápido en lugar de igualar directamente los precios. La consolidación en América del Norte —ilustrada por la adquisición de Kimball International por parte de HNI Corporation por USD 503,7 millones— tiene como objetivo desbloquear economías de escala que preserven la competitividad, aunque la presión a la baja sobre los precios de venta promedio sigue siendo un lastre para el mercado de mobiliario institucional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Tapizado Blando Redefine los Espacios Colaborativos

La participación del mercado de mobiliario institucional correspondiente a las sillas alcanzó el 35,35% de los ingresos totales en 2025, subrayando su papel universal en campus, clínicas y oficinas. La creciente conciencia ergonómica mantiene cortos los ciclos de renovación de sillas de trabajo, sosteniendo el volumen incluso en regiones maduras. Los sofás y otros tapizados blandos, aunque menores en términos absolutos, se proyecta que avancen a una CAGR del 7,03% hasta 2031 a medida que las instituciones remodelan vestíbulos, bibliotecas y zonas de trabajo informal en áreas de colaboración informal.

Una tendencia paralela impulsa la demanda de módulos acústicos, cabinas y sofás integrados en particiones que mitigan el ruido sin erigir paredes permanentes. En las escuelas de planta abierta, los pufs con ruedas y los módulos de sofá de dos plazas ayudan a los educadores a reconfigurar las lecciones rápidamente, apoyando una pedagogía inclusiva. Los espacios sanitarios especifican piezas de salón con clasificación bariátrica que cumplen tanto los protocolos de durabilidad como los de control de infecciones, lo que indica que el diseño orientado a la comodidad se está convirtiendo en un estándar clínico más que en un lujo. Estos cambios orientan colectivamente el crecimiento incremental en el mercado de mobiliario institucional, favoreciendo a los proveedores con una amplia gama de telas de tapicería y geometrías modulares.

Por Material: Los Polímeros Desafían el Dominio de la Madera

La madera mantuvo el 33,40% de la participación del mercado de mobiliario institucional en 2025, reflejando tanto el atractivo estético como la familiaridad arraigada de los compradores. Los especificadores solicitan cada vez más documentación de cadena de custodia, impulsando a los aserraderos hacia madera certificada por FSC y sistemas de acabado a base de agua. Los plásticos y polímeros avanzados son la clase de materiales de más rápido crecimiento, con una CAGR proyectada del 6,78% hasta 2031. Sus ganancias provienen de la innovación en contenido reciclado, la reducción de peso para el ahorro en costos de envío y las resinas de base biológica emergentes que cumplen los requisitos estructurales.

Los marcos metálicos siguen siendo fundamentales para la resistencia y la reutilización; el aluminio y el acero de circuito cerrado se benefician de una reciclabilidad indefinida y son promovidos en las guías de contratación de varios estados miembros de la Unión Europea. Los compuestos híbridos que mezclan fibras naturales con polipropileno aparecen ahora en las carcasas de sillas para estudiantes y en los sillones reclinables hospitalarios, equilibrando la resistencia al impacto con un menor carbono incorporado. Esta experimentación con materiales amplía las opciones, pero obliga a los fabricantes a mantener capacidades de múltiples procesos, añadiendo complejidad operativa en toda la industria del mobiliario institucional.

Por Rango de Precio: El Segmento Premium Desafía las Presiones Económicas

Las líneas económicas representaron la mayor parte del mercado de mobiliario institucional con el 42,35% en 2025, atendiendo a escuelas públicas sensibles al precio y oficinas gubernamentales regionales. Sin embargo, el segmento premium tiene una CAGR prevista del 6,62% a medida que los equipos de contratación adoptan métricas de costo total de propiedad. Los responsables de la toma de decisiones ahora ponderan las garantías extendidas, las rutas de actualización y la facilidad de renovación frente al desembolso inicial, concluyendo a menudo que las construcciones premium ofrecen menores gastos a lo largo de su vida útil.

Los fabricantes responden con bordes de laminado de alta presión, textiles de primera calidad y paquetes de servicio que cubren la retapización o el intercambio de componentes. Los productos de rango medio continúan vendiéndose por sus especificaciones equilibradas, pero la migración hacia el segmento premium es evidente en las sedes corporativas urbanas y los hospitales de referencia donde la imagen interior y las experiencias del paciente inclinan los presupuestos al alza. Como resultado, la combinación de márgenes está derivando hacia arriba incluso mientras el mercado de mobiliario institucional en general sigue siendo competitivo en precio en el nivel de entrada.

Por Usuario Final: Los Centros Sanitarios Impulsan la Innovación

Los entornos de oficina representaron el 44,25% del tamaño del mercado de mobiliario institucional en 2025, anclados por los continuos rediseños de espacios para acomodar patrones de asistencia híbrida. La reasignación de plantas de densas mesas de trabajo a zonas variadas —rincones de concentración, cafeterías sociales y estudios de formación— sostiene los ciclos de reemplazo. En paralelo, se prevé que los entornos sanitarios superen a todos los demás usuarios con una CAGR del 6,45% a medida que abren nuevas clínicas y los hospitales existentes se renuevan para diseños de prevención de infecciones.

El mobiliario para salas de examen y bahías de infusión integra superficies rasas y fundas de tapicería de fácil extracción, con varios sistemas que ahora ofrecen alimentación USB-C integrada y soportes de entretenimiento para pacientes. Los organismos educativos siguen siendo un pilar estable de la demanda, aunque las ventanas de contratación a menudo coinciden con las aprobaciones presupuestarias, creando picos de producción estacionales. Los ministerios gubernamentales, los tribunales y los centros cívicos continúan invirtiendo de manera constante, aunque el crecimiento proviene principalmente de mejoras de seguridad y cumplimiento de accesibilidad más que de la expansión de superficie, moderando su contribución al impulso general del mercado de mobiliario institucional.

Por Canal de Distribución: Las Plataformas en Línea Disrumpen las Redes Tradicionales

Las redes de distribuidores controlaron el 39,10% de las ventas en 2025, aprovechando los equipos de instalación y el soporte de diseño in situ para mantener su relevancia. Sin embargo, las licitaciones basadas en la web y los portales directos al cliente están escalando rápidamente, reflejado por una perspectiva de CAGR del 7,48% para los canales en línea.

Los fabricantes actúan con cautela para evitar conflictos de canal, otorgando a menudo a los distribuidores acabados exclusivos por región o acuerdos de servicio agrupados. Las entidades gubernamentales utilizan cada vez más contratos cooperativos como OMNIA o Sourcewell, comprimiendo la documentación de licitación y favoreciendo a los proveedores con sincronización de catálogos digitales. La integración de visualizadores en 3D y motores de cotización rápida en los sitios de las marcas acelera aún más la participación en línea del mercado de mobiliario institucional, aunque los proyectos complejos llave en mano siguen dependiendo de la experiencia de los distribuidores para la entrega coordinada y la resolución de listas de pendientes.

Análisis Geográfico

América del Norte representó el 34,45% de los ingresos del mercado de mobiliario institucional en 2025, respaldada por compromisos a gran escala para renovar las aulas de educación primaria y secundaria y modernizar los campus hospitalarios. La adopción de escritorios de sentado a de pie, taburetes activos y brazos de monitor ajustables continúa a medida que los empleadores buscan reducir las reclamaciones musculoesqueléticas y mejorar la retención. Canadá refleja estos patrones, aunque los desembolsos de capital se concentran en laboratorios de educación superior y lugares de trabajo del sector público.

Se prevé que Asia-Pacífico registre una CAGR del 7,12% hasta 2031, respaldada por la migración urbana, la rápida construcción de escuelas y la inversión público-privada en nuevos hospitales. Las regulaciones chinas ahora restringen las maderas preciosas en el mobiliario estatal, impulsando la demanda hacia madera de ingeniería, bambú y metales reciclables. El esquema de Incentivos Vinculados a la Producción de India debería estimular la fabricación local de mobiliario de inyección de plástico y fabricación metálica, reduciendo los plazos de entrega para los proyectos nacionales. Los productores del Sudeste Asiático, mientras tanto, amplían la capacidad de exportación, reforzando el doble papel de la región como consumidor y proveedor dentro del mercado de mobiliario institucional.

Europa mantiene una profunda influencia en el diseño. Las estrictas leyes de Responsabilidad Ampliada del Productor fomentan los programas de devolución, lo que lleva a muchas marcas a etiquetar los componentes para facilitar el reciclaje. Los gobiernos nórdicos ya exigen que el mobiliario del sector público incluya porcentajes mínimos de contenido reciclado, estableciendo precedentes que probablemente se extiendan por todo el bloque. La región de Oriente Medio y África persigue grandes proyectos universitarios y hospitalarios financiados por fondos soberanos, mientras que el crecimiento de América del Sur está vinculado al impulso de digitalización de las aulas en Brasil y a la apertura de sedes corporativas en São Paulo y Santiago. Colectivamente, estas dinámicas sostienen la expansión global del mercado de mobiliario institucional, incluso cuando la combinación regional se desplaza hacia las economías emergentes.

Panorama Competitivo

El mercado de mobiliario institucional presenta una concentración moderada de proveedores líderes equilibrada por especialistas regionales dinámicos. Los principales actores —Steelcase Inc., Haworth Inc., MillerKnoll, Inc., Okamura Corporation y HNI Corporation— extienden su ventaja a través de investigación y desarrollo integrada, distribución de propiedad vertical y carteras en expansión de productos preparados para la tecnología. Haworth enfatiza el diseño circular, como se observa en la silla de trabajo Breck, compuesta por 55,6 kg de CO₂e de emisiones a lo largo de su vida útil, menos de la mitad que los equivalentes típicos.

Los nuevos participantes con enfoque digital se diferencian mediante lanzamientos rápidos de productos, módulos configurables y paneles de datos entregados como suscripciones de software como servicio. Muchas marcas establecidas responden actualizando las herramientas de visualización web y pilotando modelos de suscripción que agrupan mobiliario, sensores y análisis en tarifas mensuales. Los compromisos de sostenibilidad, como la eliminación de PFAS o el logro de fábricas neutras en carbono, sirven como diferenciadores clave en las licitaciones. Los canales de adquisición siguen activos, con especialistas de tamaño mediano en cabinas acústicas, laminados antimicrobianos o paredes desmontables considerados como adquisiciones complementarias atractivas. La competencia depende, por tanto, menos del precio más bajo y más de la prueba de impacto —ergonómico, ambiental y operativo— reforzando la segmentación orientada al valor dentro del mercado de mobiliario institucional.

Líderes de la Industria del Mobiliario Institucional

HNI Corporation

Steelcase Inc.

MillerKnoll, Inc.

Haworth Inc.

Okamura Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bentley Home amplió su colección en la Semana del Diseño de Milán, presentando la Mesa Fenton, el Sofá Modular Ashford y las Mesas de Centro Verve para satisfacer la creciente demanda de piezas premium personalizables.

- Marzo de 2025: HNI Corporation delineó un plan de transformación de beneficios con el objetivo de ahorrar entre USD 80 y 85 millones y confirmó una nueva planta de fabricación en México.

- Febrero de 2025: La empresa vietnamita Vietnam Kai Rui introdujo tapicería inteligente con características integradas de carga y conectividad con sistemas domésticos.

- Agosto de 2024: Humanscale lanzó la primera tienda en línea de marca dedicada al mobiliario de oficina reacondicionado, impulsando modelos de negocio circulares.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de mobiliario institucional como todos los muebles de uso específico y móviles suministrados a escuelas, colegios, centros de salud, instalaciones gubernamentales y religiosas, y oficinas corporativas, diseñados para ciclos de uso intensivo y multiusuario, y certificados según los códigos comerciales de incendios, seguridad y ergonomía. Según Mordor Intelligence, el mercado fue valorado en USD 229,90 mil millones en 2025 y se proyecta que alcance USD 314,90 mil millones para 2030.

Exclusiones del alcance: La decoración para el hogar, los armarios de cocina y los accesorios decorativos de un solo uso quedan fuera del alcance del estudio.

Descripción general de la segmentación

- Por Producto

- Sillas

- Mesas

- Unidades de Almacenamiento

- Sofás/Tapizado Blando

- Bancos de Espera

- Otros Productos (taburetes, cabinas y particiones, etc.)

- Por Material

- Metal

- Madera

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Usuario Final

- Escuelas (Educación Primaria y Secundaria)

- Universidades y Colegios

- Oficinas

- Centros Sanitarios (Hospitales, Clínicas)

- Gobierno y Administración Pública

- Instituciones Religiosas

- Otros (Teatros y Auditorios, etc.)

- Por Canal de Distribución

- Ventas Directas (de fabricantes a usuarios finales)

- Redes de Distribuidores o Intermediarios

- En Línea

- Otros Canales de Distribución (a través de portales de contratación gubernamental, empresas de arquitectura o contratistas, centros de mejora del hogar, etc.)

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de instalaciones en universidades, responsables de adquisiciones en grupos hospitalarios, funcionarios de licitaciones gubernamentales y distribuidores de mobiliario para contratos en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones verificaron las tasas de adopción de materiales sostenibles certificados, los intervalos promedio de reemplazo y los precios de adjudicación en licitaciones electrónicas, lo que nos permitió triangular con confianza los resultados del modelo.

Investigación documental

Primero recopilamos indicadores macroeconómicos y volúmenes de referencia de fuentes reconocidas y de acceso abierto, como el Instituto de Estadística de la UNESCO, OECD Education at a Glance, los archivos de densidad de camas hospitalarias de la OMS, las tablas de valor puesto en obra del United States Census Bureau y los paneles de ventas de BIFMA. Los boletines de asociaciones comerciales, las solicitudes de patentes a través de Questel, y los informes 10-K o presentaciones para inversores de las empresas nos proporcionaron precios unitarios, ciclos de renovación y proyectos en cartera que los datos documentales por sí solos no podían revelar. D&B Hoovers y Dow Jones Factiva nos suministraron divisiones históricas de ingresos que ayudaron a delimitar la presencia de los proveedores en las distintas regiones. Las fuentes enumeradas son meramente ilustrativas; se revisaron muchas publicaciones y conjuntos de datos adicionales para aclaraciones y verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una construcción combinada de arriba hacia abajo parte de las adiciones de superficie construida en edificios institucionales, el gasto de capital del sector público y las asignaciones para renovaciones, que luego se convierten en grupos de demanda de mobiliario utilizando ratios de gasto por pie cuadrado obtenidos de ofertas de distribuidores. Los resultados se corroboran con agregaciones selectivas de abajo hacia arriba de las ventas por contrato de proveedores cotizados y verificaciones muestreadas de precio de venta promedio × volumen. Las variables clave que alimentan el modelo incluyen la nueva matrícula estudiantil, las adiciones de camas hospitalarias, la penetración del espacio de trabajo híbrido, el costo promedio de asientos y los índices de precios de madera certificada. Una regresión multivariante alinea estos impulsores con el gasto histórico en mobiliario antes de que una superposición ARIMA proyecte escenarios a cinco años. Las brechas en los datos de abajo hacia arriba se completan mediante verificaciones de canales regionales y se validan con puntuaciones de opinión de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a datos independientes de inicio de construcción y señales de envíos de BIFMA, seguidos de una revisión por pares en dos niveles antes de la aprobación final. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias tras cambios de política significativos o fusiones importantes para mantener a los clientes al día.

Por qué la línea de base de mobiliario institucional de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de usuarios finales, convenciones de precios y cadencias de renovación. Nuestra rigurosa selección del alcance y el ritmo de actualización anual reducen esas variaciones y proporcionan un punto de referencia que los compradores pueden rastrear hasta variables transparentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 229,90 mil millones (2025) | Mordor Intelligence | - |

| USD 255,77 mil millones (2025) | Global Consultancy A | Combina accesorios de oficina minoristas con el gasto institucional y convierte los ingresos a paridad de poder adquisitivo en lugar de USD nominales. |

| USD 154,10 mil millones (2024) | Trade Journal B | Se centra exclusivamente en el mobiliario para contratos, omite los segmentos escolar y sanitario, y extiende los totales mediante crecimiento lineal sin vinculación a impulsores macroeconómicos. |

La comparación muestra que cuando los límites del alcance o los métodos de escalación cambian, los valores varían ampliamente. La construcción escalonada, la alineación de variables y la actualización oportuna de Mordor ofrecen una línea de base equilibrada y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mobiliario institucional?

El mercado de mobiliario institucional está valorado en USD 244.650 millones en 2026 y se proyecta que alcance USD 333.590 millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la trayectoria más rápida con una CAGR prevista del 7,12% impulsada por la urbanización y el gasto gubernamental en infraestructura.

¿Qué segmento de producto se espera que crezca más rápidamente?

Los sofás y otros tapizados blandos lideran el crecimiento con una CAGR del 7,03% a medida que las instituciones rediseñan las áreas colaborativas y de espera para mayor comodidad y flexibilidad.

¿Cómo están dando forma los requisitos de sostenibilidad a la contratación?

Las certificaciones FSC, GREENGUARD y BIFMA LEVEL son ahora requisitos mínimos en las licitaciones, y varios fabricantes están eliminando sustancias químicas como los PFAS para ganar contratos.

Última actualización de la página el: