Tamaño y Participación del Mercado de Muebles Tapizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 69.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles Tapizados por Mordor Intelligence

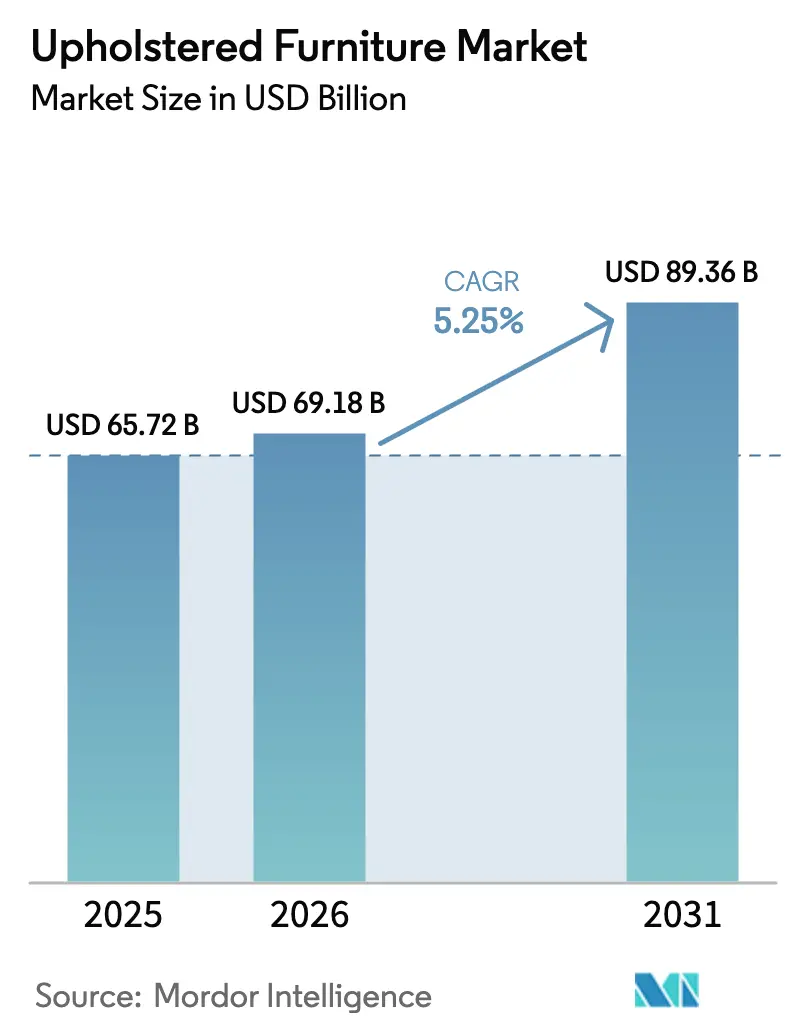

Se espera que el tamaño del mercado de muebles tapizados aumente de USD 65,72 mil millones en 2025 a USD 69,18 mil millones en 2026 y alcance USD 89,36 mil millones en 2031, creciendo a una CAGR del 5,25% durante 2026-2031. El crecimiento está impulsado por la urbanización en las economías emergentes y por la adopción del comercio minorista omnicanal, respaldado por herramientas de visualización digital. La demanda del sector hotelero y de las configuraciones de oficinas híbridas, que enfatizan los asientos ergonómicos y los diseños flexibles, es un factor clave. Los consumidores priorizan la comodidad, la durabilidad y la sostenibilidad, con los textiles con certificación ecológica influyendo en las decisiones de compra. Las presiones sobre los márgenes impulsadas por la volatilidad de las materias primas, en particular en la espuma de poliuretano, subrayan la necesidad de una adquisición ágil y cadenas de suministro eficientes. Las regulaciones de la UE, incluidas las normas sobre deforestación y los mandatos de circularidad, están dando forma al diseño de productos, el abastecimiento y la trazabilidad, así como a las estrategias de posventa y fin de vida útil. América del Norte tiene la mayor participación de mercado debido a su infraestructura establecida, mientras que Asia-Pacífico es la región de más rápido crecimiento, impulsada por el aumento del consumo interno y la sólida fabricación local. La evolución de las preferencias, el cumplimiento normativo y las inversiones en soluciones sostenibles y flexibles sostienen el crecimiento.

Conclusiones Clave del Informe

- Por producto, los sofás representaron el 31,37% de la participación del mercado de muebles tapizados en 2025, mientras que se proyecta que las sillas crezcan a una CAGR del 7,26% hasta 2031.

- Por material, la tela tuvo el 59,33% de la participación de mercado en 2025, mientras que se proyecta que los materiales de cuero crezcan a una CAGR del 5,53% hasta 2031.

- Por rango de precio, el segmento de rango medio representó el 51,39% de la participación de mercado en 2025, mientras que se proyecta que las ofertas premium crezcan a una CAGR del 6,16% hasta 2031.

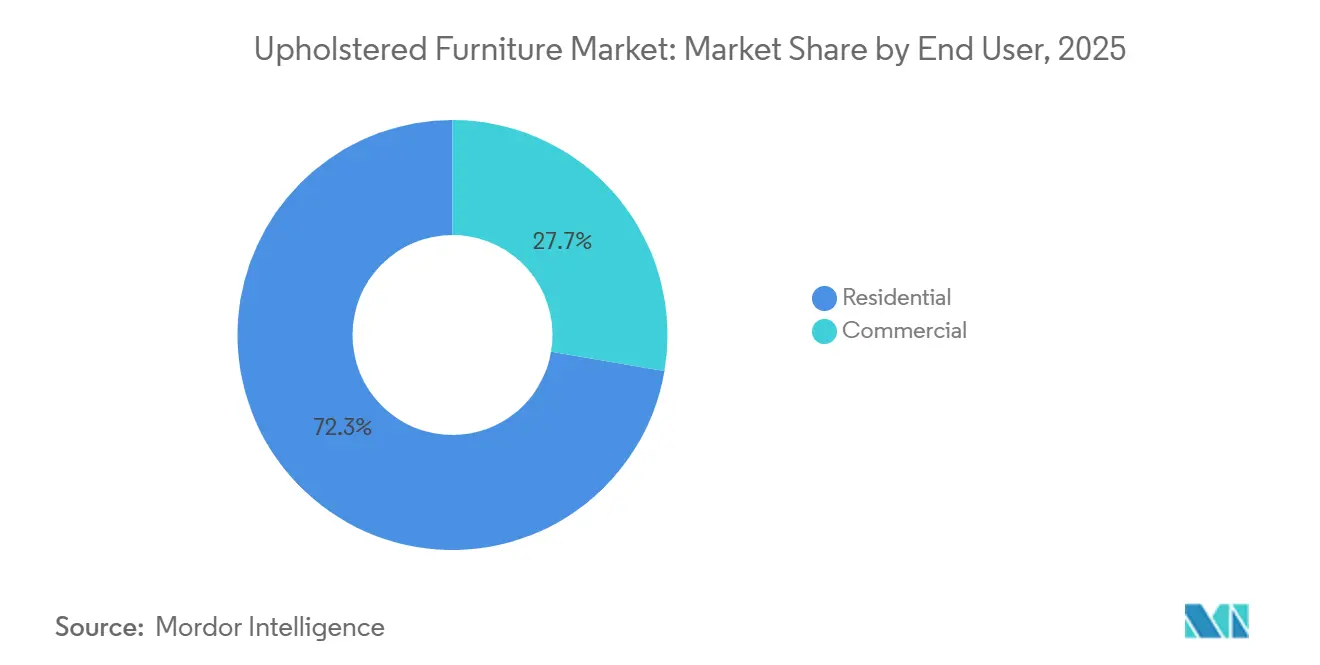

- Por usuario final, las aplicaciones residenciales capturaron el 72,33% de la participación de mercado en 2025, mientras que se proyecta que las aplicaciones comerciales crezcan a una CAGR del 5,87% hasta 2031.

- Por canal de distribución, las tiendas especializadas representaron el 45,84% de la participación de mercado en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 7,28% hasta 2031.

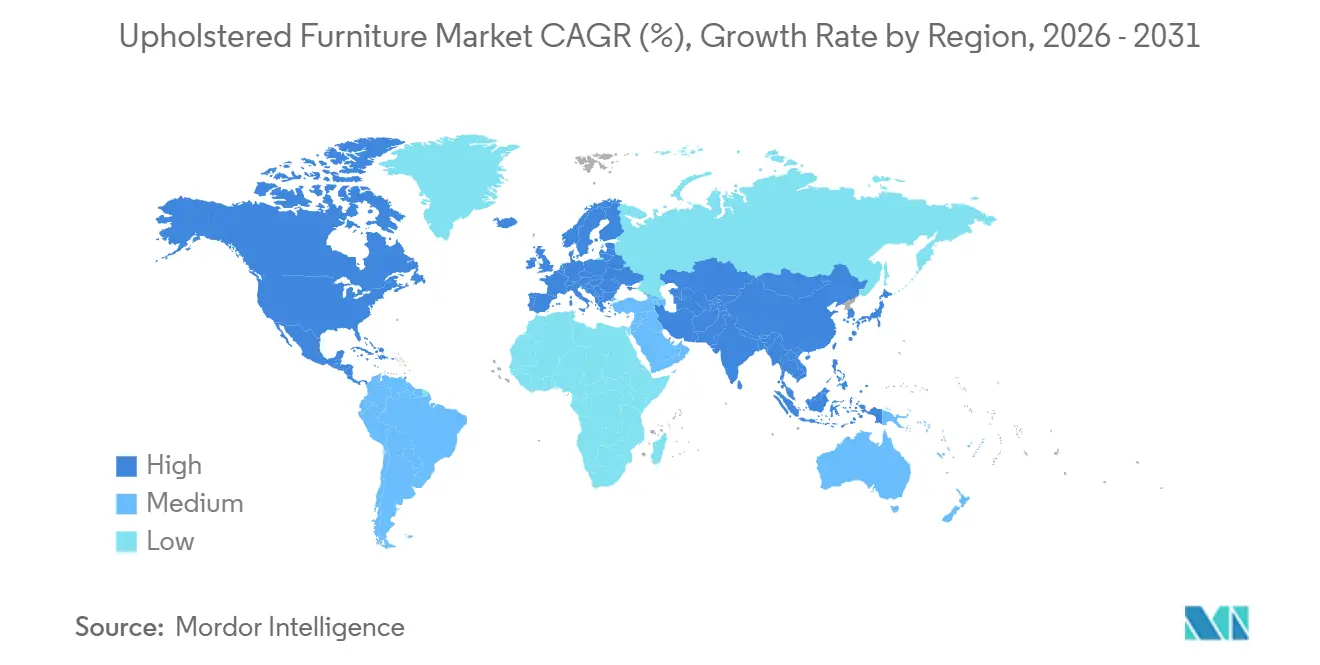

- Por geografía, América del Norte tuvo el 38,35% de la participación de mercado en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles Tapizados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las poblaciones urbanas y demanda de soluciones de vivienda compacta | +1.2% | Global, con ganancias tempranas en Asia-Pacífico con efecto expansivo hacia los núcleos urbanos de América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de los canales de venta minorista en línea | +0.9% | Global, más fuerte en América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en proyectos de construcción hotelera y comercial | +0.8% | Oriente Medio y África, seguido de Asia-Pacífico y ciudades europeas selectas | Mediano plazo (2-4 años) |

| Creciente preferencia por textiles sostenibles y con certificación ecológica entre los millennials | +0.7% | Europa y América del Norte, emergente en América Latina | Largo plazo (≥ 4 años) |

| Adopción de modelos de trabajo híbrido y rediseño de áreas de descanso en oficinas | +0.6% | Centros corporativos de América del Norte y Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente integración de funciones de hogar inteligente y muebles conectados | +0.5% | Primeros adoptantes en América del Norte y Europa, en expansión en los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las poblaciones urbanas y demanda de soluciones de vivienda compacta

La rápida urbanización está transformando la forma en que los hogares utilizan el espacio para sentarse, dormir y almacenar, impulsando la demanda de muebles tapizados modulares y convertibles. Los apartamentos más pequeños y la vida en ciudades densas están aumentando la popularidad de los sofás cama, los otomanos con almacenamiento y las sillas de descanso apilables que optimizan la utilidad sin sacrificar la comodidad. La ingeniería avanzada, incluidos los mecanismos duraderos y las densidades de espuma cuidadosamente calibradas, garantiza un rendimiento duradero para los muebles de doble función. Los textiles de alto rendimiento con propiedades resistentes a las manchas y antimicrobianas ayudan a mantener la higiene y la durabilidad en hogares compactos de uso intensivo. Las herramientas digitales, como los planificadores de habitaciones y las vistas previas de realidad aumentada, reducen la vacilación del consumidor al permitir una fácil personalización de módulos y telas. Las Naciones Unidas proyectan que la proporción de la población mundial que vive en áreas urbanas aumentará de alrededor del 55% actual a aproximadamente el 68% a mediados de siglo, añadiendo aproximadamente 2.500 millones de residentes urbanos, principalmente en Asia y África[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, Proyección de la Población Mundial que Vivirá en Áreas Urbanas para 2050, un.org/en/desa/68‑world‑population‑projected‑live‑urban‑areas‑2050‑says‑un. A medida que los espacios habitables se reducen, los muebles multifuncionales y eficientes en espacio se vuelven esenciales para los hogares urbanos, reflejando las cambiantes necesidades de estilo de vida. Los fabricantes y minoristas están respondiendo diseñando muebles que combinan adaptabilidad, comodidad y durabilidad a largo plazo para satisfacer esta creciente demanda urbana.

Rápida expansión de los canales de venta minorista en línea

La transformación digital está remodelando el mercado de muebles tapizados, permitiendo que las marcas de venta directa al consumidor escalen sin depender de los salones de exhibición tradicionales. Herramientas como los visualizadores de realidad aumentada, la visualización en 3D y los planificadores de habitaciones proporcionan a los compradores vistas realistas de proporciones, colores y diseños, aumentando la confianza en la compra y reduciendo la necesidad de múltiples visitas a las tiendas. La entrega más rápida se logra a través de inventarios verticalmente integrados y centros de distribución regionales, atrayendo a nuevos compradores y a aquellos sensibles al tiempo que valoran la velocidad, la selección y el precio. Aunque las tasas de devolución en línea para tapicería siguen siendo más altas que en las tiendas, las marcas están desarrollando sólidos canales de logística inversa y de reventa o reacondicionamiento para proteger los márgenes. El cumplimiento normativo, incluido el manejo de datos, la trazabilidad de productos y los requisitos de etiquetado en Europa, se ha convertido en estándar para las operaciones de tapicería en línea. En todas las regiones, el impulso de las ventas en línea sigue siendo fuerte, ya que las herramientas digitales y los configuradores son ahora habituales en el proceso de compra de muebles del consumidor. Los minoristas reportan un crecimiento del 65% en las ventas en línea, el 78% utiliza herramientas digitales para mejorar la experiencia del cliente y el 72% de los ejecutivos espera que los canales digitales impulsen los ingresos futuros[2]ZipDo Education Reports, "Estadísticas de Transformación Digital en la Industria del Mueble," ZipDo.co.

Auge en proyectos de construcción hotelera y comercial

Los ciclos de inversión y renovación hotelera continúan renovando los asientos de salones y habitaciones de huéspedes, lo que respalda un flujo constante de pedidos de sofás y sillas de grado contractual en el mercado de muebles tapizados. Los compradores comerciales priorizan la alta resistencia a la abrasión, las uniones reforzadas y el cumplimiento codificado de las normas de seguridad contra incendios para que la tapicería funcione bajo un uso más intensivo y estándares operativos más estrictos en los espacios de hostelería. El lenguaje de diseño se inclina hacia lo más cálido y residencial, pero debe cumplir con la durabilidad comercial, una combinación que ha aumentado la demanda de telas de alto rendimiento premium y acabados de cuero avanzados. Si bien los costos de insumos para espuma y textiles han aumentado, los proveedores están mitigando el riesgo diversificando las fuentes, alineando las especificaciones con alternativas de costo estable y mejorando las previsiones para respaldar los calendarios de renovación. Los centros de producción con base en Asia siguen siendo fundamentales para escalar grandes pedidos rápidamente para las cadenas globales que ejecutan actualizaciones de propiedades por fases. La capa de cumplimiento normativo sigue activa en los envíos, con documentación de materiales, acabados y rendimiento de seguridad integrada en los cuadros de mando de proveedores utilizados en la adquisición hotelera.

Creciente preferencia por textiles sostenibles y con certificación ecológica entre los millennials

Los compradores más jóvenes y muchos equipos de adquisición institucional ahora examinan las credenciales ambientales, lo que impulsa directamente la demanda de textiles con certificación ecológica y rellenos de baja emisión en el mercado de muebles tapizados. La adopción incluye algodón orgánico, lino, cáñamo y Tencel, así como telas de poliéster reciclado que cumplen con las normas de prueba y etiquetado reconocidas para uso seguro en hogares y espacios públicos. Las telas de alto rendimiento se han alineado con este cambio, ofreciendo durabilidad y resistencia a las manchas mientras avanzan hacia químicas libres de PFAS para cumplir con las nuevas políticas corporativas y regionales. Las espumas con contenido de base biológica reducen la dependencia de las materias primas del petróleo y respaldan el cumplimiento de los objetivos de calidad del aire interior cuando se combinan con adhesivos y acabados de bajo contenido de compuestos orgánicos volátiles (COV). Los mercados europeos continúan marcando el ritmo de las expectativas de circularidad, con los mandatos de Responsabilidad Extendida del Productor (REP) y la transparencia de los datos de productos que impulsan a las marcas a publicar información de origen y a establecer vías de devolución para los textiles. Dados estos señales de compradores y políticas, las marcas que publican datos de trazabilidad creíbles y alinean los materiales con estándares reconocidos están viendo una diferenciación más clara en el punto de venta y en las licitaciones contractuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios de la espuma y el cuero comprime los márgenes | -1.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Eliminación rápida de importaciones de bajo costo y escrutinio de residuos | -0.9% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente presión regulatoria sobre el abastecimiento sostenible | -0.7% | Europa y América del Norte, afectando gradualmente a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente competencia de fabricantes de muebles locales no organizados | -0.6% | Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios de la espuma y el cuero comprime los márgenes

Los costos de la espuma de poliuretano siguen siendo sensibles a los precios de la energía y a los insumos petroquímicos, lo que ha generado oscilaciones pronunciadas en los costos de los cojines y ha pesado sobre los márgenes en todo el mercado de muebles tapizados. El Índice de Precios al Productor de los Estados Unidos para la espuma de poliuretano formada y en bloque alcanzó 159,343 en septiembre de 2025 con base en 2005, lo que subraya la presión inflacionaria sostenida que los fabricantes han tenido que gestionar mediante acciones de abastecimiento y fijación de precios[3]Junta de Gobernadores, "Índice de Precios al Productor por Materia Prima: Espuma de Poliuretano," Banco de la Reserva Federal de San Luis, fred.stlouisfed.org. Los precios del cuero también han estado bajo presión debido a la disponibilidad de pieles y las limitaciones de acabado, mientras que las alternativas de cuero sintético reflejan la volatilidad petroquímica. Los escenarios arancelarios y los cambios de origen han añadido complejidad, lo que ha llevado a muchos proveedores a revisar las opciones de acercamiento de la producción, los inventarios de reserva y las estrategias de cobertura para gestionar los costos totales de entrega y el riesgo de los plazos de entrega. Las normas de seguridad contra incendios continúan limitando la sustitución de espuma en los mercados regulados y refuerzan la necesidad de una documentación de calidad consistente en los envíos. El efecto neto ha sido una mayor demanda de capital de trabajo y ventanas de precios más ajustadas, lo que ha amplificado el papel de la gestión proactiva de categorías en la tapicería.

Eliminación rápida de importaciones de bajo costo y escrutinio de residuos

Los ciclos de vida más cortos de los muebles, impulsados en parte por las importaciones de bajo costo y la rápida rotación de estilos, han llevado a mayores volúmenes de asientos desechados en muchos mercados, lo que aumenta el enfoque regulatorio en la circularidad en el mercado de muebles tapizados. El impulso europeo para reducir los residuos textiles y de muebles ya está resultando en nuevas obligaciones de los productores para la recogida, clasificación y recuperación de materiales bajo los programas de Responsabilidad Extendida del Productor (REP). El marco legal de Francia ha reforzado las medidas que prohíben la destrucción de bienes no vendidos y favorecen los esquemas estructurados de devolución financiados por productores e importadores. La economía de la logística inversa para la tapicería sigue siendo desafiante debido a los costos de recogida, inspección y separación, razón por la cual las marcas más grandes están pilotando soluciones a escala en un puñado de ciudades antes de una implementación más amplia. Los compradores comerciales están incorporando criterios de circularidad en las solicitudes de propuesta, elevando el umbral para los proveedores que no han alineado sus capacidades de almacenamiento y reacondicionamiento con las expectativas regulatorias. A medida que estas políticas maduran, los diseños favorables al desmontaje, las piezas de un solo material y los componentes modulares se están convirtiendo en facilitadores útiles de la recuperación, reparación y reutilización a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sofás Anclan la Demanda, las Sillas Impulsan el Crecimiento a Través de la Innovación Ergonómica

Los sofás capturaron el 31,37% del tamaño total del mercado de productos en 2025, reflejando los patrones de vida híbrida y la creciente adopción de diseños convertibles y modulares que integran almacenamiento, funciones de cama y reconfiguración rápida.

Las sillas muestran el crecimiento proyectado más rápido, con una CAGR del 7,26% hasta 2031, ya que los mandatos ergonómicos corporativos y las inversiones en oficinas en el hogar favorecen las soluciones de soporte ajustable. Los híbridos de malla y tela de alto rendimiento ganaron terreno por su ventilación y durabilidad, alineándose con las tendencias residenciales y de espacios de trabajo. Las funciones inteligentes como la detección de postura y los ajustes basados en aplicaciones se expandieron desde los modelos insignia hasta los puntos de precio escalados a medida que los equipos de adquisición incorporaron la tecnología en las especificaciones. Se espera que el mercado de asientos tapizados ergonómicos con telas de tacto suave crezca a medida que las políticas de trabajo híbrido se estabilicen durante la década. Los marcos de cumplimiento como ISO 9001 y el Estándar 100 de OEKO-TEX anclan las afirmaciones de seguridad y calidad, respaldando una adquisición consistente a nivel mundial.

Por Material: La Tela Mantiene su Dominio, el Cuero se Premiumiza en Medio de Innovaciones en el Curtido

La tela tuvo una participación de mercado del 59,33% en 2025, respaldada por su variedad de texturas, colores y químicas de alto rendimiento que equilibran el costo y la durabilidad. Los segmentos de uso contractual y familiar prefieren telas de alto rendimiento resistentes a las manchas y lavables con lejía, lo que reduce los costos de mantenimiento en entornos de hostelería y lugares de trabajo. La demanda residencial de texturas de terciopelo y bouclé está aumentando debido a la comodidad y la apariencia, alineándose con construcciones de tejido duraderas de marcas líderes. Las tendencias de sostenibilidad incluyen poliéster reciclado, algodón orgánico certificado por GOTS y fibras celulósicas como Tencel, que cumplen con estrictas normas de prueba y etiquetado. Las herramientas digitales de selección de telas respaldan aún más la participación de mercado de la tela al simplificar la personalización y las decisiones de colorido sin visitas en persona.

Se proyecta que el cuero crezca a una CAGR del 5,53% hasta 2031, impulsado por su atractivo premium, que enfatiza la pátina, la longevidad y el estatus. Las limitaciones de suministro y la evolución de los estándares de acabado, incluidas las restricciones de sustancias, están fomentando innovaciones en procesos de base acuosa y derivados vegetales mientras se mantiene el rendimiento. Los proyectos contractuales y residenciales de alta gama a menudo combinan materiales, utilizando cuero para los paneles de alto desgaste y telas de alto rendimiento para los cojines para equilibrar los costos y el mantenimiento. Las espumas de mezcla de soja y los adhesivos de bajo contenido de COV se combinan cada vez más con el cuero en rangos de mayor especificación para mejorar la calidad del aire interior. La industria alinea las elecciones de materiales con certificaciones y estándares de cumplimiento, garantizando señales consistentes para compradores y reguladores durante la especificación.

Por Rango de Precio: El Rango Medio Equilibra la Accesibilidad, el Premium Aumenta con la Personalización

El segmento de rango medio tuvo una participación de mercado del 51,39% en 2025, atendiendo a los hogares que buscan construcción duradera, personalización y precios competitivos.

Se prevé que el segmento premium crezca a una CAGR del 6,16% hasta 2031, impulsado por acabados a medida, abastecimiento transparente y tecnología integrada que justifican precios más altos. Los configuradores habilitados por inteligencia artificial (IA), la visualización de telas en tiempo real y los indicadores de tiempo de entrega en vivo agilizan los procesos de fabricación por encargo, reduciendo los tiempos de ciclo. Las marcas adoptan principios de diseño circular, incluida la sustitución a nivel de componentes y los programas de recompra, para mejorar el valor del producto y minimizar los riesgos de eliminación. Las funciones inteligentes como la carga inalámbrica y el control por voz amplían los casos de uso más allá de los asientos informales, encajando bien en salas de estar premium y salones de oficina. El segmento premium se beneficia de la demanda residencial de alto poder adquisitivo y de los proyectos de hostelería y lugares de trabajo impulsados por especificaciones que requieren alto rendimiento y diseño sofisticado.

Por Usuario Final: El Residencial Domina, el Comercial se Acelera a Través de los Espacios de Trabajo Basados en Actividades

El segmento residencial representó el 72,33% del mercado de muebles tapizados en 2025, impulsado por la formación de hogares y la vida híbrida que combina trabajo y ocio en espacios compartidos.

Las aplicaciones comerciales, proyectadas para crecer a una CAGR del 5,87% hasta 2031, están ganando impulso a medida que las oficinas adoptan zonas de trabajo basadas en actividades y el sector hotelero sigue ciclos de renovación definidos. Los asientos de salón, los muebles acústicos de respaldo alto y los bancos modulares son fundamentales para las zonas de colaboración, mientras que la integración de energía y las superficies de carga son características estándar. Los compradores corporativos e institucionales priorizan las telas de alto rendimiento clasificadas para uso intensivo y el cumplimiento de las normas de seguridad y medioambientales. Los diseños de oficinas se están rediseñando para fomentar la presencia intencionada, lo que sostiene la demanda de asientos blandos en áreas comunales sobre los escritorios asignados. Estas tendencias posicionan los muebles de salón como un elemento central del diseño de oficinas, impulsando el crecimiento en el mercado de muebles tapizados.

Por Canal de Distribución: Las Tiendas Especializadas Lideran, el Canal en Línea Aumenta con la Conversión Habilitada por Realidad Aumentada

Las tiendas especializadas tuvieron una participación de mercado del 45,84% en 2025, ofreciendo experiencias táctiles que permiten a los clientes evaluar la comodidad, las telas y los colores antes de comprar. Los salones de exhibición ofrecen consultas de diseño, recogida el mismo día para artículos seleccionados y servicios agrupados para compras de mayor valor, como soluciones para habitaciones completas. A medida que las compras omnicanal se convierten en estándar, los minoristas están invirtiendo en aplicaciones de realidad aumentada (RA), citas virtuales y recogida en tienda para agilizar la selección y el cumplimiento. La estructura de costos más alta del comercio minorista físico en comparación con los modelos en línea impulsa las inversiones en herramientas digitales para mejorar las tasas de conversión y el valor de vida del cliente. Para los consumidores que prefieren probar productos como sofás o sillas de salón, los salones de exhibición siguen siendo esenciales en el mercado de muebles tapizados.

Se proyecta que los canales en línea crezcan a una CAGR del 7,28% hasta 2031, respaldados por herramientas de RA, contenido mejorado y entrega más rápida, reduciendo las barreras para comprar tapicería sin visitas a las tiendas. Las marcas de venta directa al consumidor agilizan las cadenas de suministro eliminando intermediarios y aprovechando el inventario regional para entregar más rápido. A medida que los volúmenes crecen, la logística inversa para devoluciones e intercambios mejora a través de centros consolidados y programas de reacondicionamiento, protegiendo los márgenes. Los vendedores europeos se están preparando para los Pasaportes Digitales de Productos, lo que influye en la arquitectura de contenido y el etiquetado. El mercado de muebles tapizados en línea se beneficia a medida que las herramientas de visualización y configuración se convierten en estándar en la investigación del consumidor y la adquisición corporativa.

Análisis Geográfico

América del Norte tuvo una participación del 38,35% del tamaño del mercado de muebles tapizados en 2025, impulsada por mayores ingresos disponibles, una sólida actividad inmobiliaria en corredores de crecimiento y una red bien establecida de jugadores especializados y de venta directa al consumidor. Los mecanismos arancelarios llevaron a los proveedores a reevaluar las estrategias de abastecimiento y la capacidad de producción nacional, complementando las capacidades existentes en los centros de tapicería que atienden a compradores residenciales y contractuales. Las limitaciones de mano de obra en tapicería afectaron los plazos de entrega, fomentando la automatización selectiva en los procesos de corte y costura, mientras que las marcas ampliaron los programas de aprendizaje para aumentar la capacidad. Los ciclos de renovación de oficinas corporativas y los proyectos de hostelería respaldaron la demanda de asientos de salón a medida que los espacios flexibles se convirtieron en diseños estándar. El mercado también se benefició del valor de marca construido sobre telas de alto rendimiento y acabados duraderos diseñados para casos de uso familiar y en espacios públicos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,17%, respaldada por la urbanización, el aumento de los ingresos y las capacidades de fabricación en China, India y Vietnam. Los proveedores regionales atendieron tanto los mercados de exportación como los domésticos, reduciendo los plazos de entrega y ofreciendo una gama de productos más amplia para los consumidores de rango medio y premium. A medida que el consumo interno creció, las marcas personalizaron las opciones de tela y color para alinearse con las preferencias locales mientras mantenían las especificaciones internacionales para la exportación. Japón y Corea del Sur experimentaron una mayor adopción de asientos integrados con tecnología, mientras que el crecimiento de India fue impulsado por los hogares de clase media urbana que crean espacios de vida flexibles. El mercado atendió tanto a compradores contractuales como residenciales a medida que las cadenas de suministro se adaptaron a la fabricación de doble vía para clientes locales e internacionales.

Europa, América del Sur y Oriente Medio y África siguieron trayectorias de crecimiento variadas influenciadas por la regulación, el turismo y los ciclos de construcción. El enfoque de Europa en la circularidad impulsó requisitos más estrictos para reducir los residuos textiles y de muebles, con programas de devolución y reciclaje financiados por los productores ganando impulso bajo las medidas de Responsabilidad Extendida del Productor (REP). El Reglamento de Deforestación de la UE, vigente desde finales de 2024, exigió datos detallados de abastecimiento para insumos de madera y cuero, aumentando los costos de diligencia debida para los proveedores. En Oriente Medio, los proyectos de hostelería a gran escala impulsaron la demanda de asientos de alta durabilidad y materiales de lujo para espacios públicos, respaldando los pedidos de tapicería contractual. La demanda de América del Sur se mantuvo inconsistente debido a las fluctuaciones cambiarias, pero la formación de hogares urbanos sostuvo las compras de asientos de rango medio donde el valor y la calidad se intersectaron. El mercado creció a medida que los proveedores alinearon las preferencias localizadas con los estándares globales de cumplimiento y rendimiento.

Panorama Competitivo

El mercado de muebles tapizados sigue siendo fragmentado, sin que ninguna marca domine. La competencia abarca jugadores de nivel medio, regionales y globales. Las empresas más grandes utilizan la integración vertical, mientras que los nuevos participantes de venta directa al consumidor se centran en la velocidad, la personalización y los precios. Las marcas están mejorando la espuma, los marcos y las telas para estabilizar las cadenas de suministro y reducir los tiempos de cumplimiento. Los canales especializados y contractuales respaldan las ventas de alto contacto y basadas en proyectos. Las herramientas digitales como la visualización de RA y la configuración son esenciales para reducir el tiempo de decisión y minimizar los errores de selección.

El cumplimiento normativo y la sostenibilidad son críticos, con las regulaciones de circularidad y deforestación integradas en los sistemas de abastecimiento y trazabilidad para prevenir retrasos en los envíos. Las telas de alto rendimiento que ofrecen resistencia a las manchas, flexibilidad de limpieza y texturas atractivas están ganando terreno en los segmentos residenciales y comerciales. Las inversiones en corte automatizado, ensamblaje eficiente y habilitación de ventas digitales abordan las limitaciones de mano de obra mientras se mantiene la artesanía en la tapicería premium. Los programas de renovación de espacios de trabajo corporativos y las configuraciones modulares sostienen las canalizaciones contractuales en América del Norte y Europa. Los jugadores de venta directa al consumidor enfatizan la entrega rápida y la configuración simplificada, presionando a los canales de distribución tradicionales para mejorar la velocidad sin erosionar los márgenes.

La tecnología, los materiales y el cumplimiento normativo son factores clave de diferenciación. Las herramientas de RA e IA agilizan los flujos de trabajo de diseño y aprobación, reduciendo los plazos de los proyectos en aplicaciones residenciales y contractuales. La trazabilidad del cuero y la madera a través de las divulgaciones de proveedores y el etiquetado garantiza el acceso a los mercados regulados, particularmente en Europa. Las telas de bajo contenido de COV y alto rendimiento respaldan las prioridades de calidad del aire interior mientras preservan el atractivo visual en todos los niveles de precio. Los proveedores que integran velocidad, cumplimiento normativo y experiencia del usuario en una estrategia unificada están posicionados para tener éxito en este mercado en evolución.

Líderes de la Industria de Muebles Tapizados

La-Z-Boy Incorporated

Ashley Furniture Industries

DFS Furniture PLC

Natuzzi S.p.A.

MillerKnoll, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IKEA lanzó la colección STOCKHOLM 2025, la más grande hasta la fecha con 96 piezas de diseño escandinavo, desde sofás de declaración y alfombras de lana tejidas a mano hasta lámparas de araña y jarrones de vidrio soplado a boca, celebrando 40 años de la icónica gama.

- Octubre de 2025: Decorex Londres presentó una amplia gama de nuevos lanzamientos de productos de marcas de diseño globales, con muebles, iluminación, textiles, decoración y aspectos destacados de tapicería como el Sofá Modular Sloane, nuevos sofás y sillas de Asnew Upholstery y colecciones de telas ampliadas para interiores.

- Abril de 2025: Universal Furniture presentó su mayor introducción de tapicería en la historia de la empresa en el Spring High Point Market, con casi 50 nuevos diseños de sofás, seccionales, sillas giratorias y sillas de acento con formas orgánicas, telas cálidas y cueros italianos de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de muebles tapizados como productos de asiento y reclinación fabricados en fábrica, como sofás, sillas, camas, otomanos, seccionales y piezas afines, en los que telas, cuero o textiles técnicos cubren están en contacto directo con el relleno resiliente y los marcos internos. El valor se captura a nivel de precio de fábrica o factura de importación, expresado en USD para las unidades nuevas vendidas durante el año calendario.

Exclusión del alcance: los marcos de madera desmontables vendidos sin cojines, los muebles exclusivamente para exteriores y las piezas usadas o reacondicionadas quedan fuera de nuestro recuento.

Descripción General de la Segmentación

- Por Producto

- Sillas

- Sofás

- Mesas

- Camas

- Taburetes

- Otros Productos (poufs, otomanos, etc.)

- Por Material

- Tela

- Cuero

- Otros Materiales

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Centros del Hogar

- Tiendas Especializadas de Muebles (incluidas las tiendas exclusivas de marca)

- En Línea

- Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.)

- B2B/Proyectos (directamente a empresas)

- B2C/Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con fabricantes de tapicería, proveedores de espuma, fábricas de telas, grandes minoristas y estudios de diseño en América del Norte, Europa y Asia ayudaron a validar las tasas de rendimiento, las proporciones de devoluciones por garantía y la penetración de los canales en línea, lo que nos permitió refinar las curvas de descuento y de precio de venta promedio (PVP).

Investigación Documental

Comenzamos con las estadísticas nacionales de producción y comercio bajo los códigos del Sistema Armonizado (SA) 940161-69, las tablas de gasto de los hogares del portal de datos de la ONU, las finalizaciones de viviendas publicadas por la Oficina del Censo de los Estados Unidos y las perspectivas de construcción de Eurostat y la Oficina Nacional de Estadísticas de China. Los informes anuales (10-K) y las presentaciones para inversores de las empresas proporcionaron divisiones de envíos, mientras que las asociaciones de la industria como AHFA, EFIC y FIRA proporcionaron información regulatoria y sobre la adaptación contra incendios. Las bases de datos de pago, en particular D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para los movimientos de precios, cubrieron las brechas residuales. Esta lista es ilustrativa; muchas fuentes adicionales informaron nuestra perspectiva.

Dimensionamiento del Mercado y Previsión

Un modelo de arriba hacia abajo convierte los datos de producción a nivel de país, el comercio neto y los datos de consumo aparente en grupos de demanda, que luego se verifican con proxies de abajo hacia arriba, como el PVP muestreado multiplicado por los envíos de unidades recopilados durante las verificaciones de canales. Las variables clave, como los nuevos inicios de construcción de viviendas, el ingreso disponible per cápita, el índice de precios de la espuma para tapicería, los cambios en los aranceles de importación y la participación de los muebles en línea, impulsan la alineación histórica y las trayectorias futuras. La regresión multivariante vincula estos indicadores con las tendencias de volumen y PVP; el análisis de escenarios prueba la sensibilidad en torno a las desaceleraciones del mercado inmobiliario y la inflación de las materias primas. Los puntos de datos faltantes, por ejemplo, la producción informal de plantas en Asia emergente, se interpolan utilizando promedios móviles de tres años anclados a las proporciones de utilización de materiales compartidas por los entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de analistas en dos etapas, verificaciones de varianza frente a referencias macroeconómicas y comerciales independientes, y marcadores automáticos de anomalías. Mordor actualiza cada informe anualmente y emite revisiones intermedias cuando se producen cambios arancelarios, grandes adiciones de capacidad o eventos de fuerza mayor; se realiza una actualización final justo antes de la entrega al cliente.

Por Qué la Línea de Base de Muebles Tapizados de Mordor Merece Confianza

Las cifras publicadas a menudo difieren porque las empresas trabajan con alcances, bases de precios o cadencias de actualización distintas.

Los principales factores de divergencia incluyen si se incluyen los márgenes minoristas, el tratamiento de los colchones y los asientos para exteriores, la amplitud de la cobertura de países y el año de la moneda adoptado. Mordor ancla su línea de base de 2025 a los valores de precio de fábrica para 58 economías informantes, aplica conversiones de divisas a las tasas anuales promedio del Fondo Monetario Internacional (FMI) y revisa los supuestos cada doce meses.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 65,72 mil millones (2025) | ||

| USD 181,4 mil millones (2025) | Consultora Global A | Utiliza el valor de las ventas minoristas e incluye colchones y asientos para exteriores |

| USD 78,5 mil millones (2024) | Rastreador de Datos de la Industria B | Mezcla precios de fábrica y precios de importación CIF, excluye África y Oriente Medio y África |

| USD 39,44 mil millones (2023) | Boutique de Investigación C | Cubre solo 28 países y valora en dólares constantes de 2020 |

En resumen, nuestra disciplinada selección de alcance, prueba de variables y ritmo de actualización anual proporcionan a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar para la elaboración de presupuestos, el abastecimiento y la planificación de inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor y la tasa de crecimiento de los muebles tapizados de 2026 a 2031?

Se estima que el tamaño del mercado de muebles tapizados es de USD 69,18 mil millones en 2026 y se proyecta que alcance USD 89,36 mil millones en 2031 a una CAGR del 5,25%, impulsado por el comercio minorista omnicanal, los equipamientos de hostelería y la demanda de asientos para oficinas híbridas.

¿Qué categorías de productos lideran el crecimiento y por qué en los asientos tapizados?

Los sofás capturaron el 31,37% de la participación del tamaño total del mercado de productos en 2025 debido a la creciente adopción de diseños convertibles y modulares que integran almacenamiento, funciones de cama y reconfiguración rápida.

¿Cómo están influyendo las regulaciones en el abastecimiento y el diseño en la tapicería?

La REP de la UE para textiles y el Reglamento de Deforestación de la UE impulsan a las marcas a incorporar trazabilidad, materiales de baja emisión y diseños favorables al desmontaje, lo que afecta las etiquetas, las auditorías y los procesos de posventa.

¿Cuáles son las tendencias de canal más importantes para vender sofás y sillas?

Las tiendas especializadas siguen liderando con una participación del 45,84% para la evaluación táctil y el asesoramiento de diseño, mientras que se espera que el canal en línea crezca a una CAGR del 7,28% hasta 2031 a medida que los configuradores de RA, la entrega más rápida y el mejor contenido reducen la fricción en la compra.

¿Qué regiones son las más grandes y las de más rápido crecimiento para los asientos tapizados?

América del Norte tiene la mayor participación en 2025 con el 38,35%, y Asia-Pacífico es la de más rápido crecimiento con una CAGR del 7,17% hasta 2031, ya que la urbanización, la fabricación local y el aumento de los ingresos amplían tanto la demanda residencial como la contractual.

¿Qué materiales están ganando terreno en la tapicería y por qué?

La tela retiene el 59,33% de la participación debido a los acabados de alto rendimiento, la gama de colores y el precio, mientras que se espera que el cuero crezca a una CAGR del 5,53% hasta 2031.

Última actualización de la página el: