Tamaño y Participación del Mercado de Muebles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 729.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 952.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles por Mordor Intelligence

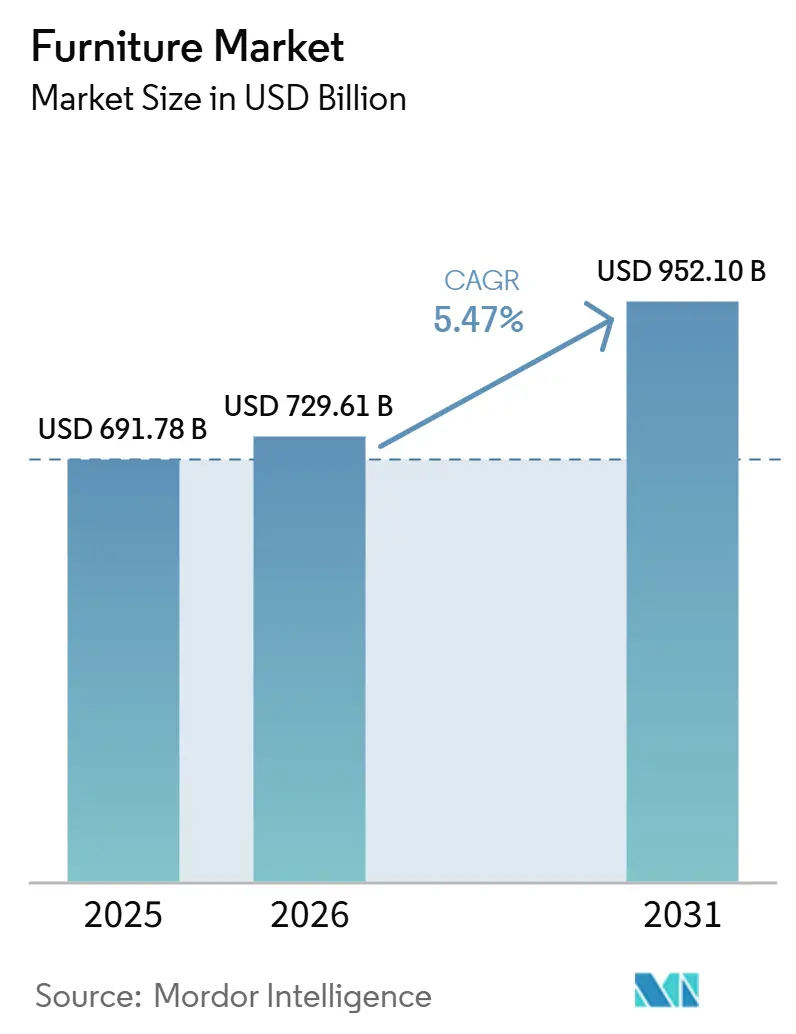

Se espera que el tamaño del mercado de muebles crezca de USD 691,78 mil millones en 2025 a USD 729,61 mil millones en 2026 y se prevé que alcance USD 952,10 mil millones en 2031 a una CAGR del 5,47% durante 2026–2031. La expansión del mercado está respaldada por una combinación de la propiedad de vivienda millennial, demorada pero en aceleración, la rápida urbanización en Asia-Pacífico y África que está reduciendo los espacios de vida promedio, y la normalización de los modelos de trabajo híbrido. Estas dinámicas están impulsando una demanda sostenida de muebles flexibles, eficientes en espacio y multifuncionales en los segmentos residencial y comercial. La madera sigue siendo el material dominante debido a su eficiencia de costos, versatilidad y amplia aceptación por parte de los consumidores, particularmente en aplicaciones residenciales. Al mismo tiempo, los muebles de metal están ganando terreno en entornos comerciales e institucionales, respaldados por su reciclabilidad, durabilidad y adecuación para diseños compactos alineados con criterios ESG. Este cambio de material está contribuyendo al crecimiento incremental de valor en oficinas, hostelería y proyectos de infraestructura pública, especialmente en entornos urbanos densos. Asia-Pacífico representa el mercado regional más grande y de más rápido crecimiento, respaldado por la actividad de construcción residencial, la formación de hogares urbanos y el aumento de los ingresos disponibles. La política y el comercio son determinantes para el mercado de muebles, ya que los Estados Unidos implementaron aranceles de la Sección 232 sobre muebles de madera tapizados y productos de madera relacionados en octubre de 2025, mientras que las ventas minoristas de muebles de China registraron fuertes ganancias mensuales a finales de 2025 a medida que la demanda interna respaldó una rotación hacia compras de reemplazo. [1]Fuente: Donald J. Trump, "Ajuste de las Importaciones de Madera, Madera Aserrada y sus Productos Derivados a los Estados Unidos," La Casa Blanca, whitehouse.gov.

Conclusiones Clave del Informe

- Por aplicación, los muebles para el hogar lideraron con el 62,76% del tamaño del mercado de muebles en 2025, mientras que se proyecta que los muebles de oficina se expandirán a una CAGR del 7,24% hasta 2031.

- Por material, la madera representó el 51,76% de la participación del mercado de muebles en 2025, y el metal es el material de más rápido crecimiento con una CAGR del 7,63% hasta 2031.

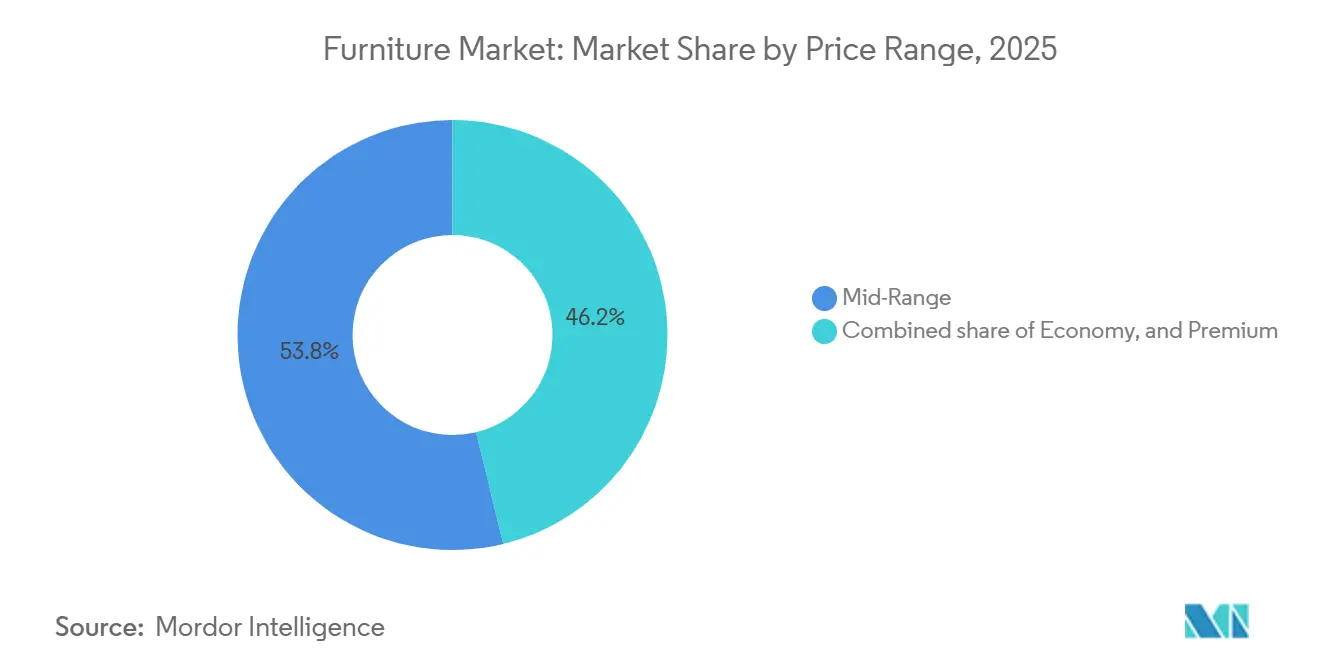

- Por rango de precio, el segmento de gama media capturó el 53,79% de la participación del sector de muebles en 2025, y se proyecta que el segmento premium será el de mayor crecimiento con una CAGR del 6,96% hasta 2031.

- Por canal de distribución, el comercio minorista B2C mantuvo el 79,49% de la participación del mercado de muebles en 2025, y se proyecta que el canal B2B/proyectos crecerá a una CAGR del 8,16% hasta 2031.

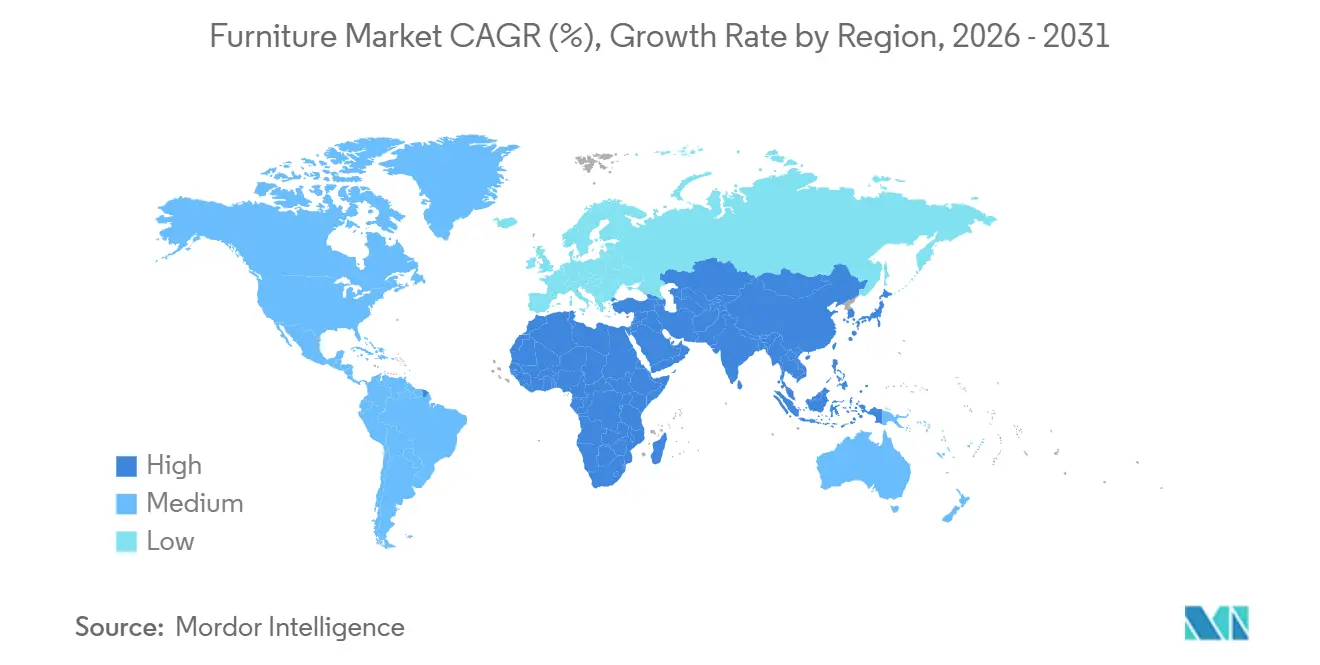

- Por geografía, Asia-Pacífico representó el 47,76% de la participación del mercado de muebles en 2025 y se prevé que liderará con una CAGR del 7,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Remodelación del Hogar por Millennials que Impulsa la Demanda de Muebles Multifuncionales | +1.8% | Global, con ganancias tempranas en los Estados Unidos, Canadá y Europa Occidental | Mediano plazo (2-4 años) |

| Urbanización Rápida que Impulsa las Ventas de Muebles Modulares para Ahorro de Espacio | +1.5% | Núcleo de Asia-Pacífico con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de Marcas D2C Digitales que Aumentan la Penetración de Muebles en Línea | +1.2% | América del Norte y Europa, expandiéndose hacia centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos ESG Corporativos que Fomentan el Uso de Materiales Reciclados y de Base Biológica | +0.8% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Trabajo Remoto e Híbrido que Impulsa la Demanda de Muebles para Oficina en el Hogar | +1.4% | América del Norte, Europa y los centros urbanos de Asia-Pacífico | Corto a mediano plazo (≤ 4 años) |

| Aumento de los Ingresos de la Clase Media que Respalda Compras de Muebles Premium y Personalizados | +1.1% | Asia-Pacífico, América Latina, Oriente Medio | Mediano a largo plazo (≥ 3 años) |

| Fuente: Mordor Intelligence | |||

Remodelación del Hogar por Millennials que Impulsa la Demanda de Muebles Multifuncionales

La actividad de remodelación en 2026 respalda el mercado de muebles a medida que los alcances de los proyectos se amplían más allá de las actualizaciones estéticas hacia la planificación de espacios y renovaciones de múltiples habitaciones que favorecen las piezas modulares con características ergonómicas y de almacenamiento. El Indicador Líder de Actividad de Remodelación de Harvard proyectó el gasto en mejoras del hogar en Estados Unidos en USD 509 mil millones para 2025, lo que señaló una demanda sostenida al entrar en 2026, ya que los hogares priorizan la productividad, el bienestar y los diseños adaptables que respaldan las rutinas híbridas. [2]Centro Conjunto de Estudios de Vivienda de Harvard, "Ganancias Moderadas en las Perspectivas de Remodelación del Hogar para 2025," Centro Conjunto de Estudios de Vivienda de Harvard, jchs.harvard.edu. Los comentarios de los contratistas apuntan a proyectos de mayor envergadura y una reimaginación estructural más profunda durante 2023–2025, un patrón que canaliza la demanda hacia muebles duraderos y multifuncionales que se consideran una decisión de reemplazo a largo plazo en lugar de una renovación de ciclo corto. Las limitaciones de espacio urbano concentran aún más las compras en sofás modulares, camas abatibles, mesas apilables y almacenamiento flexible, ya que el área construida per cápita en las ciudades ha crecido más rápido que la población durante décadas, reduciendo el espacio habitable disponible para muchos hogares. Tras la remodelación, la mayoría de los propietarios reportan un mayor apego a sus hogares, lo que extiende los ciclos de reemplazo y respalda decisiones de mejora que enfatizan la comodidad, la reparabilidad y la multifuncionalidad por encima de las opciones puramente orientadas al precio. Estas dinámicas proporcionan un impulso constante en el sector de muebles, ya que las marcas con surtidos modulares y una orientación clara sobre la adecuación al espacio logran mayores tasas de conversión tanto en canales digitales como en tiendas físicas.

Urbanización Rápida que Impulsa las Ventas de Muebles Modulares para Ahorro de Espacio

La urbanización rápida es un impulsor estructural clave de la demanda de muebles para ahorro de espacio y modulares, con más de 500 millones de personas adicionales que se espera se trasladen a las ciudades entre 2025 y 2050, principalmente en Asia-Pacífico y África. Esta afluencia está intensificando la presión sobre el espacio de vida urbano ya limitado, particularmente en viviendas de alquiler de alta densidad y unidades residenciales pequeñas, desplazando las preferencias de compra hacia soluciones de muebles compactos, apilables y montados en pared. Las limitaciones en el área construida promedio por residente urbano son especialmente pronunciadas en partes del África Subsahariana, lo que aumenta la adopción de armarios modulares, camas tipo loft y asientos convertibles que pueden servir para funciones de trabajo, cuidado y sociales dentro de una sola huella. [3]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de Urbanización Mundial 2025, Resumen de Resultados," DAES de la ONU, population.un.org. India representa una importante oportunidad de volumen, ya que los programas de vivienda liderados por el gobierno han acelerado la entrega de viviendas urbanas subsidiadas, canalizando la demanda hacia formatos de muebles optimizados para el espacio en ciudades densas. En China, el aumento de las compras de reemplazo en los centros urbanos está respaldando las ventas de muebles diseñados para espacios más pequeños y eficientes a medida que los hogares se actualizan a espacios de vida modernizados. Las tendencias de envejecimiento urbano refuerzan aún más este impulsor, ya que los muebles orientados a la atención médica con diseños accesibles, materiales duraderos y acabados fáciles de limpiar y antimicrobianos ganan relevancia en entornos residenciales y comunitarios. En conjunto, estos factores posicionan la urbanización rápida como un catalizador sostenido para la adopción de muebles modulares y multifuncionales tanto en canales minoristas como de proyectos.

Expansión de Marcas D2C Digitales que Aumentan la Penetración de Muebles en Línea

El mercado de muebles continúa desplazándose hacia modelos omnicanal a medida que las marcas de venta directa al consumidor digitales expanden su alcance y los actores establecidos rediseñan los formatos físicos para mejorar la conversión y la eficiencia de la última milla. Las plataformas líderes han refinado su exposición geográfica concentrando la inversión en mercados donde la densidad logística respalda una entrega más rápida, menores costos de cumplimiento y una economía unitaria más sólida. Al mismo tiempo, las tiendas de gran formato experiencial se están reposicionando como salas de exposición y centros de cumplimiento localizados, reforzando la conversión en línea para categorías de muebles voluminosas y de alta consideración. Este enfoque híbrido refleja una estrategia industrial más amplia que combina la comercialización liderada por aplicaciones con experiencias táctiles en persona para reducir las devoluciones, limitar los daños en tránsito y aumentar las tasas de adhesión de productos complementarios. El despliegue de capital hacia infraestructura logística, integración de proveedores y comercio minorista físico selectivo ha facilitado aún más esta transición. Como resultado, los modelos D2C digitales están cada vez más integrados en el comercio minorista de muebles convencional, impulsando un crecimiento sostenido en la penetración en línea mientras se preserva el papel estratégico de las tiendas en la inspiración, la personalización y el soporte posventa.

Mandatos ESG Corporativos que Fomentan el Uso de Materiales Reciclados y de Base Biológica

Los requisitos de sostenibilidad corporativa están influyendo cada vez más en la adquisición de muebles, impulsando la demanda de contenido reciclado, acabados de bajas emisiones y madera certificada. Los principales actores están estableciendo ambiciosos estándares de materiales y salud, como el plan de MillerKnoll de eliminar las PFAS de los textiles, acabados y materiales en América del Norte para 2025, lo que demuestra la coordinación necesaria en grandes redes de proveedores. En Europa, regulaciones como el marco de Diseño Ecológico para Productos Sostenibles están introduciendo requisitos de durabilidad, reparabilidad, contenido reciclado y Pasaportes de Productos Digitales, creando incentivos de cumplimiento para los exportadores y ventajas para los proveedores con sólidos sistemas de trazabilidad. Los integradores a gran escala se han adelantado; por ejemplo, IKEA informó que el 97% de la madera del ejercicio fiscal 24 estaba certificada por el FSC o era reciclada, lo que se alinea con los criterios ESG a nivel de comprador en los canales de contrato y minorista. [4]IKEA, La Madera que Usamos – Sostenibilidad, IKEA Global, ikea.com. Las regulaciones sobre el fin de vida útil también están aumentando la presión para diseñar pensando en el desmontaje, ya que la mayoría de los residuos de muebles actualmente evitan los flujos de reciclaje, lo que alienta a los fabricantes a adoptar diseños modulares, sujetadores fáciles de reparar e insumos sostenibles verificados. En conjunto, estos mandatos ESG están remodelando el mercado, empujando a los proveedores a invertir en certificación, documentación del ciclo de vida y cumplimiento de nivel empresarial para satisfacer los estándares de adquisición corporativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reglas de Responsabilidad Ampliada del Productor (RAP) de la UE que Aumentan los Costos de Cumplimiento para los Exportadores | -1.1% | Exportadores que sirven a la UE, con un impacto indirecto en los fabricantes asiáticos | Mediano plazo (2-4 años) |

| Altos Costos Logísticos Transfronterizos y Riesgos de Daños que Limitan los Márgenes del Comercio Electrónico de Muebles | -1.0% | Global, con un impacto agudo en las rutas de Asia-Pacífico a las Américas y de Asia-Pacífico a Europa | Corto plazo (≤ 2 años) |

| La Volatilidad en los Precios de las Materias Primas Está Aumentando los Costos de Fabricación | -0.9% | Global, con efecto pronunciado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Los Aranceles Comerciales y los Derechos de Importación Limitan el Acceso al Mercado Transfronterizo | -0.8% | Exportadores a los Estados Unidos, la UE y Oriente Medio | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Reglas de Responsabilidad Ampliada del Productor (RAP) de la UE que Aumentan los Costos de Cumplimiento para los Exportadores

El próximo Reglamento de Diseño Ecológico para Productos Sostenibles de la UE introduce un marco de la cuna a la tumba que requiere durabilidad, reparabilidad, contenido mínimo reciclado y Pasaportes de Productos Digitales para los muebles vendidos en la región, a partir de 2026. Este cambio regulatorio está aumentando los costos de entrada para los proveedores no pertenecientes a la UE, quienes deben implementar sistemas de trazabilidad, protocolos de prueba e informes de datos para cumplir con los estándares de cumplimiento. Como resultado, está surgiendo una clara división entre los proveedores certificados y listos para auditoría y los proveedores no conformes, con acceso limitado a los compradores institucionales y las principales plataformas de comercio minorista para estos últimos. Los exportadores, particularmente en Asia-Pacífico, están ajustando el diseño de productos y las declaraciones de materiales para cumplir con las normas de la UE, mientras que los primeros en moverse están aprovechando estos cambios para obtener ventajas en otras regiones con requisitos de sostenibilidad similares. En general, el cumplimiento se ha convertido en una capacidad crítica en el mercado global de muebles, elevando la complejidad operativa y los costos para los proveedores que buscan mantener el acceso al mercado internacional.

Altos Costos Logísticos Transfronterizos y Riesgos de Daños que Limitan los Márgenes del Comercio Electrónico de Muebles

El mercado de muebles continúa enfrentando altos costos de envío transfronterizo y elevados riesgos de daños, que ejercen presión sobre los márgenes de los artículos voluminosos de comercio electrónico, particularmente en rutas transcontinentales. Grandes actores como Wayfair reportaron pérdidas significativas mientras invertían fuertemente en redes de tiendas y logística para reducir los costos de la última milla, minimizar los daños a los productos y mejorar la conversión en surtidos de alto valor. Las medidas comerciales, como los aranceles de la Sección 232 de los Estados Unidos sobre muebles de madera tapizados importados, han añadido capas de costos adicionales, lo que lleva a las marcas a acelerar las iniciativas de acercamiento de la producción y fabricación local. Las empresas están expandiendo la producción doméstica y las capacidades de distribución para estabilizar los costos y acortar los tiempos de entrega, pero estas inversiones requieren un capital sustancial y una gestión cuidadosa del inventario. A pesar de estas medidas, entregar muebles grandes de manera rentable y eficiente sigue siendo un desafío estructural, lo que hace que las capacidades en embalaje, optimización de rutas y ensamblaje en el hogar sean esenciales para mantener los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Trabajo Híbrido Eleva los Muebles de Oficina de la Recuperación al Resurgimiento

En 2025, los muebles para el hogar representan la mayor participación del mercado, con un 62,76%, ya que los reemplazos en salas de estar y dormitorios continúan impulsando una demanda constante. Sin embargo, las tendencias de pedidos se están estabilizando después del aumento anterior asociado con el prolongado período de permanencia en el hogar. Se espera que los muebles de oficina registren el crecimiento más rápido con una CAGR del 7,24% de 2026 a 2031, impulsados por los modelos de trabajo híbrido que aumentan la demanda de asientos ergonómicos, escritorios ajustables y soluciones de espacios de trabajo colaborativos. Las políticas de ocupación corporativa flexible respaldan las inversiones en productos de alta especificación que mejoran la comodidad, la privacidad acústica y el bienestar de los empleados, ayudando a reducir el agotamiento. Los sectores de hostelería y educación siguen activos, con hoteles y escuelas priorizando muebles duraderos y de bajo mantenimiento para áreas de alto tráfico, mientras que las aplicaciones de atención médica requieren un equilibrio entre la durabilidad de grado clínico y la comodidad, impulsando la adopción de superficies limpiables, telas antimicrobianas y diseños favorables a la movilidad.

Las consideraciones del ciclo de vida difieren según las aplicaciones, lo que influye en las decisiones de compra y el costo total de propiedad. Los muebles residenciales típicamente siguen ciclos de reemplazo de 7 a 10 años, mientras que los productos comerciales e institucionales tienen garantías más largas y cumplen con rigurosos estándares de especificación, reforzando la titularidad del proveedor a través del servicio posventa y la disponibilidad de piezas. Los criterios ESG también juegan un papel significativo, con compradores que especifican cada vez más materiales de bajas emisiones, madera certificada y diseños fáciles de reparar para cumplir con los requisitos regulatorios y de sostenibilidad corporativa. En general, el mercado sigue siendo impulsado por el volumen en los segmentos residenciales, mientras que está impulsado por el rendimiento y el cumplimiento en oficinas, atención médica y educación, donde la durabilidad, el bienestar y la alineación regulatoria respaldan el posicionamiento premium durante el período de previsión.

Por Material: El Metal Gana Terreno a Medida que la Circularidad Supera a la Estética

La madera continúa dominando el mercado de muebles, representando el 51,76% de la participación del tamaño del mercado en 2025, pero el metal está emergiendo como el material de más rápido crecimiento con una CAGR proyectada del 7,63% hasta 2031. Los compradores comerciales están priorizando cada vez más la reciclabilidad, la durabilidad y el rendimiento a largo plazo, desplazando la selección de materiales hacia marcos de metal y soluciones de almacenamiento que pueden soportar un uso intensivo durante períodos prolongados. La madera enfrenta desafíos derivados de la volatilidad de los costos de insumos, regulaciones de abastecimiento más estrictas y requisitos de cumplimiento en múltiples regiones, lo que refuerza el atractivo del metal para aplicaciones de larga duración. Los materiales plásticos y poliméricos mantienen relevancia en segmentos al aire libre y sensibles al presupuesto, aunque las expectativas regulatorias de contenido reciclado y reducción de residuos están dando forma a las formulaciones en los principales mercados. Los materiales especiales como el vidrio y el cuero continúan sirviendo a segmentos premium de nicho, particularmente en entornos de hostelería y residenciales de lujo donde la textura, la estética y la transparencia añaden valor. Las consideraciones sobre el fin de vida útil están influyendo cada vez más en el diseño, con sujetadores reversibles y componentes modulares que permiten una renovación y reciclaje más fáciles.

La industria de muebles también está apostando por la certificación y la trazabilidad para abordar las preocupaciones de circularidad, como lo destaca el informe de IKEA de que el 97% de su madera en el ejercicio fiscal 24 estaba certificada por el FSC o era reciclada. La creciente adopción del metal en espacios comerciales refleja la economía del ciclo de vida, donde la durabilidad y la menor frecuencia de reemplazo respaldan las decisiones financieras y operativas en oficinas, escuelas e instalaciones de atención médica. Las tendencias de política, incluidos los requisitos de Pasaporte de Producto Digital de la UE, favorecen los materiales y diseños que pueden verificarse, documentarse y auditarse, influyendo en la selección de proveedores hacia aquellos con sólidos programas de cumplimiento. Los equipos de diseño están integrando la reparabilidad, la capacidad de servicio y la modularidad desde el principio, equilibrando la estética con la funcionalidad y las demandas regulatorias. En todo el mercado, las decisiones están cada vez más guiadas por el rendimiento del ciclo de vida, la durabilidad y la alineación ESG, en lugar del atractivo puramente visual. En conjunto, estos cambios refuerzan un panorama de materiales donde las ventajas de rendimiento del metal y las credenciales de sostenibilidad certificada de la madera coexisten para satisfacer las expectativas cambiantes del mercado y las políticas.

Por Rango de Precio: El Premium Supera a lo Económico a Medida que los Consumidores Mejoran o Cambian

Los muebles de rango medio lideraron el tamaño del mercado de los segmentos de rango de precio en 2025, capturando el 53,79% de los ingresos, ya que los amplios catálogos, los precios transparentes y la disponibilidad confiable mantuvieron a los compradores comprometidos durante ciclos de compra rápidos. Se espera que los muebles premium crezcan más rápido, con una CAGR del 6,96% hasta 2031, impulsados por el comportamiento de mejora entre los profesionales urbanos y los compradores comerciales que priorizan la longevidad, las garantías y los materiales certificados para proyectos de oficina y hostelería. El aumento de los costos de cumplimiento y la variabilidad de los insumos están ejerciendo presión sobre los segmentos económicos, lo que lleva a los consumidores a mantenerse con marcas de rango medio de confianza o a invertir en piezas premium que ofrecen una vida útil más larga. Las colaboraciones premium continúan mejorando el valor de la marca, combinando catálogos orientados al diseño con credenciales de sostenibilidad y detalles de procedencia para atraer a compradores exigentes. El valor del ciclo de vida, la durabilidad y la documentación se están convirtiendo en diferenciadores clave, con ofertas premium que se destacan por sus características, servicio y soporte de cumplimiento. Estas tendencias ilustran un mercado donde los niveles de precio reflejan cada vez más el rendimiento y el valor a largo plazo en lugar de solo el costo inicial.

La distribución omnicanal está dando forma a cómo los consumidores interactúan con los diferentes segmentos de precio en 2026. Las experiencias en tienda permiten a los compradores premium evaluar la comodidad, los acabados y el tamaño de primera mano, mientras que las herramientas digitales como los configuradores, la visualización de realidad aumentada y la programación de entregas agilizan las decisiones de compra y reducen la fricción. Las marcas de rango medio se benefician de la escala, la eficiencia logística y la confiabilidad del inventario disponible, lo que respalda la comercialización tanto en línea como en tienda donde la recogida rápida es común en las áreas urbanas. Los cambios en los costos de insumos impulsados por políticas se gestionan mediante la optimización del catálogo y las actualizaciones de especificaciones, manteniendo un posicionamiento claro de precio-valor tanto para los consumidores como para los compradores corporativos. La alineación de las ofertas premium con el servicio, el cumplimiento y las consideraciones del ciclo de vida refuerza su atractivo en entornos profesionales y residenciales. En general, el mercado está evolucionando hacia surtidos más sofisticados que son modulares, conformes y documentados, lo que respalda el crecimiento en todos los niveles de valor y precio.

Por Canal de Distribución: Las Ventas en Línea Ganan Participación, Pero el Comercio Físico Ancla la Conversión

El comercio minorista B2C continúa dominando el mercado de muebles, representando el 79,49% de la participación de mercado en 2025, y sigue siendo central en 2026 a medida que los formatos en línea y físicos se complementan entre sí en el descubrimiento, la configuración y la entrega de última milla. El mercado es cada vez más omnicanal, con los principales actores invirtiendo en tiendas urbanas más pequeñas que sirven como centros de inspiración y centros de microcumplimiento para acelerar la entrega y reducir los daños. Wayfair ejemplifica esta estrategia al expandir tiendas de gran formato mientras escala las inversiones logísticas y de capital para respaldar un cumplimiento más rápido y de mayor volumen. Los minoristas especializados también están integrando activos digitales y de tienda, utilizando salas de exposición seleccionadas para mejorar la conversión en línea, mejorar la visualización de productos y aumentar el valor promedio del pedido a través de la venta asistida. Estas iniciativas destacan la continua relevancia de las ubicaciones físicas para impulsar el descubrimiento y respaldar el compromiso digital. En general, la penetración en línea está creciendo, pero la presencia en tiendas sigue siendo crítica para la conversión, la experiencia del cliente y la prestación de servicios.

Los canales B2B/proyecto continúan manteniendo un tamaño de mercado significativo y se espera que crezcan a una CAGR del 8,16% hasta 2031, particularmente donde la planificación del espacio, la documentación de cumplimiento y los servicios de instalación son esenciales. Los minoristas aprovechan las huellas de las tiendas como centros de servicio para consultas de diseño y puntos de recogida, lo que reduce los costos de la última milla y mejora la satisfacción para las entregas de muebles voluminosos. Los líderes omnicanal están invirtiendo en redes de cumplimiento y aperturas estratégicas de tiendas en áreas metropolitanas para mejorar la proximidad a las zonas de alta demanda, lo que permite tiempos de ciclo más rápidos tanto para pedidos residenciales como de proyectos. La gestión eficaz del inventario, la protección de márgenes en escenarios de aranceles y los procesos simplificados de entrega y ensamblaje son diferenciadores clave para los proveedores en 2026. Este enfoque permite a las empresas equilibrar el costo, la velocidad y la experiencia del cliente en todos los canales. El resultado es un mercado de muebles donde las ventas en línea crecen dentro de un ecosistema liderado por tiendas que estabiliza los márgenes, mejora el comportamiento de compra repetida y fortalece el rendimiento general del canal.

Análisis Geográfico

Asia-Pacífico domina el mercado global de muebles con una participación del 47,76% en 2025 y se proyecta que registre el crecimiento más rápido con una CAGR del 7,44% hasta 2031. El crecimiento de India en la región se destaca, respaldado por programas de vivienda de huella compacta y densificación urbana que favorecen los muebles modulares y multifuncionales tanto para ciclos nuevos como de reemplazo. China continúa impulsando la demanda de reemplazo en apartamentos urbanos, con mejoras a nivel de ciudad y el crecimiento de las ventas minoristas que respaldan formatos de muebles compactos y convertibles. Las iniciativas regulatorias, como los estándares de muebles de bajas emisiones introducidos en 2025, están dando forma a las elecciones de materiales y acabados para los proveedores de la región. La base de fabricación del Sudeste Asiático también sigue siendo crítica, lo que permite a las marcas diversificar el abastecimiento mientras equilibran los costos laborales y logísticos.

América del Norte es el segundo mercado regional más grande, anclado por los Estados Unidos, donde los inicios de construcción de viviendas y la actividad de remodelación proporcionan una base constante para la demanda de muebles. Los inicios de construcción de viviendas en los Estados Unidos alcanzaron 1,50 millones de unidades anualizadas a principios de 2025, mientras que la actividad de remodelación, proyectada en USD 509 mil millones, respalda las mejoras y las mejoras de la oficina en el hogar. Canadá contribuye a través de mejoras de trabajo híbrido y ciclos de reemplazo residencial, y México registra el crecimiento regional más rápido, impulsado por el acercamiento de la producción y la ampliación de la capacidad de fabricación para las exportaciones destinadas a los Estados Unidos. Los principales minoristas omnicanal y las plataformas de comercio electrónico puro continúan alineando las huellas de las tiendas con los activos digitales para optimizar la velocidad de entrega y la conversión en pedidos más grandes. En toda la región, la demanda está cada vez más influenciada por las mejoras ergonómicas, el cumplimiento más rápido y los materiales certificados que cumplen con los criterios ESG.

Europa sigue siendo un mercado significativo, con marcos regulatorios que dan forma al diseño de productos, la documentación y la planificación del fin de vida útil. El Reglamento de Diseño Ecológico para Productos Sostenibles de la UE, incluidos los Pasaportes de Productos Digitales, está aumentando los requisitos de cumplimiento e influyendo en los surtidos de muebles hacia la reparabilidad y la reciclabilidad. Las marcas globales de raíces europeas están invirtiendo en automatización y expansión de redes para mantener la eficiencia de costos y una entrega más rápida. En Oriente Medio y África, el crecimiento está impulsado por los proyectos de vivienda y hostelería de la Visión 2030 de Arabia Saudita, mientras que la urbanización africana crea un mercado de dos niveles de metrópolis formales de alto crecimiento y segmentos informales de presupuesto. En todas estas regiones, los costos de energía, la confiabilidad logística y los desarrollos de políticas continúan dando forma a la selección de materiales, los precios y las estrategias de distribución en 2026.

Panorama Competitivo

El mercado global de muebles sigue siendo muy fragmentado, pero la consolidación está remodelando segmentos específicos donde la escala y el cumplimiento regulatorio ofrecen ventajas competitivas. En diciembre de 2025, HNI Corporation adquirió Steelcase, creando la plataforma más grande de América del Norte enfocada en oficinas por ingresos y mejorando la cobertura en cuentas empresariales y de mercado medio a través de redes de distribuidores complementarias. IKEA continúa liderando a nivel global a través de la integración vertical y la automatización, manteniendo la eficiencia de costos y la trazabilidad de los productos, con el 97% de su madera del ejercicio fiscal 24 certificada por el FSC o reciclada. La estrategia de Wayfair para 2026 destaca el cambio omnicanal del mercado, combinando expansiones de tiendas, inversiones logísticas y medidas de balance para mantener los niveles de servicio en productos voluminosos a nivel nacional. [5]Wayfair Inc., "La Expansión del Comercio Minorista Físico de Wayfair Continúa, Nueva Tienda en Atlanta en 2026," Relaciones con Inversores de Wayfair, investor.wayfair.com. La iniciativa de eliminación de PFAS de MillerKnoll muestra cómo el cumplimiento es ahora un diferenciador con los compradores corporativos, particularmente en entornos de oficina y atención médica que valoran los materiales verificados de bajas emisiones. En conjunto, estos movimientos profundizan la ventaja para los actores de escala con sólidas capacidades de cumplimiento, logística y desarrollo de productos.

Varias oportunidades de espacio en blanco están emergiendo en 2026, particularmente en muebles conectados y habilitados con sensores, programas circulares y de renovación, y demanda de proyectos de hostelería. Los productos conectados, especialmente en atención médica, están pasando de las etapas piloto a la implementación a escala, lo que permite nuevos modelos de servicio vinculados al monitoreo, el mantenimiento y los resultados. Los programas circulares, incluidos los de intercambio, recompra y reventa certificada, están ayudando a las marcas a extender las relaciones con los clientes y diversificar los ingresos más allá de las ventas iniciales. Los muebles de hostelería se están beneficiando de las inversiones en infraestructura y la demanda de proyectos de alto tráfico, lo que favorece los productos duraderos y con capacidad de servicio. Las huellas de fabricación en múltiples países en Asia-Pacífico y Europa permiten a las marcas equilibrar la logística, gestionar los cambios de política y satisfacer los ciclos de demanda de manera eficiente.

En 2026, los movimientos competitivos enfatizan el cumplimiento, la disciplina de cartera y la eficiencia operativa para proteger los márgenes y satisfacer los requisitos de los compradores. Varios proveedores enfocados en contratos están reduciendo los catálogos y simplificando las unidades de mantenimiento de existencias para agilizar la fabricación y centrarse en los productos estrella de alta velocidad. Los minoristas orientados al estilo de vida están expandiéndose a través de adquisiciones de etiquetas orientadas a espacios pequeños y jóvenes, utilizando datos de tiendas y digitales para personalizar los recorridos de los clientes. Las inversiones de capital se dirigen a instalaciones y redes logísticas para permitir una entrega y recogida más rápidas en mercados urbanos densos, al tiempo que respaldan la creación de empleo y la capacidad de exportación. Con la regulación, los aranceles y las prioridades ESG integradas en el mercado, los proveedores que demuestran insumos verificados, cumplimiento confiable y diseños duraderos están mejor posicionados para capturar el crecimiento y mantener la ventaja competitiva.

Líderes de la Industria de Muebles

Ashley Furniture Industries, Inc.

Steelcase Inc.

IKEA

MillerKnoll, Inc.

Williams-Sonoma Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: HNI Corporation adquirió Steelcase por USD 2.200 millones, creando el mayor fabricante de muebles de oficina del mundo con más de USD 5.800 millones en ingresos. El acuerdo consolida el 16,48% de las especificaciones de oficinas de América del Norte, integra redes de distribuidores complementarias y apunta a sinergias de costos de USD 120 millones para el tercer año.

- Agosto de 2025: Nitori Holdings abrió su quinta tienda en Indonesia, avanzando en su objetivo de 3.000 tiendas globales para 2032 como parte de su estrategia de expansión en Asia-Pacífico. El minorista japonés de muebles y artículos para el hogar apunta a los consumidores de clase media del Sudeste Asiático con su posicionamiento de relación calidad-precio, aprovechando la integración vertical desde la fabricación hasta el comercio minorista para superar a los competidores locales en unidades de mantenimiento de existencias comparables.

- Mayo de 2025: Williams-Sonoma Inc. adquirió la propiedad intelectual de Dormify, un minorista en línea especializado en soluciones de amueblamiento para dormitorios universitarios y espacios pequeños, con planes de relanzar la marca en 2026. La adquisición respalda una estrategia de ciclo de vida que traslada a los clientes jóvenes a través de las marcas a medida que envejecen y establecen hogares.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de muebles como el valor de los muebles nuevos para el hogar, oficina, hostelería e institucionales vendidos por fabricantes y ensambladores de marca a compradores por primera vez, medido a precios de fábrica y convertido a dólares estadounidenses constantes de 2025 para comparabilidad entre países. Según Mordor Intelligence, los servicios como la instalación y el mantenimiento posventa se capturan únicamente cuando están incluidos en el precio del producto.

Exclusión del alcance: Los muebles reutilizados o de segunda mano, los accesorios integrados y los accesorios puramente decorativos quedan fuera del estudio.

Descripción general de la segmentación

- Por Aplicación

- Muebles para el Hogar

- Sillas

- Mesas (mesas auxiliares, mesas de centro, tocadores, etc.)

- Camas

- Armarios

- Sofás

- Mesas de Comedor/Juegos de Comedor

- Muebles de Cocina

- Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.)

- Muebles de Oficina

- Sillas

- Mesas

- Armarios de Almacenamiento

- Escritorios

- Sofás y Otros Asientos Blandos

- Otros Muebles de Oficina

- Muebles de Hostelería

- Muebles Educativos

- Muebles para Atención Médica

- Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.)

- Muebles para el Hogar

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Canal de Distribución

- B2C/Minorista

- Centros del Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Proyecto

- B2C/Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- Suecia

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a responsables de adquisiciones en fabricantes por contrato, gerentes de producto de minoristas de mercado masivo y premium, socios logísticos y diseñadores de interiores en Asia-Pacífico, América del Norte, Europa y el Golfo. Estas conversaciones nos permitieron validar los rangos de precios, las tendencias de sustitución entre madera y paneles de ingeniería, y la velocidad a la que los canales en línea captan a los compradores por primera vez.

Investigación documental

Comenzamos mapeando el conjunto de demanda a través de conjuntos de datos de acceso público; analizamos los flujos comerciales de UN Comtrade, los volúmenes de producción de la Oficina Nacional de Estadísticas de China, las tablas de ventas minoristas de la Oficina del Censo de EE. UU., los permisos de construcción de Eurostat y las series de gasto de los hogares del ICP del Banco Mundial. Las asociaciones comerciales, como la Confederación Europea de Industrias del Mueble y la American Home Furnishings Alliance, suministran datos de patrones sobre la combinación de materiales y los cambios de canal.

Para perfilar a los proveedores y las estructuras de costos, consultamos los archivos de empresas de D&B Hoovers, los archivos de noticias de Dow Jones Factiva y los recuentos de patentes de Questel que identifican diseños emergentes de muebles inteligentes. Los comunicados de prensa, las listas de precios de distribuidores y las resoluciones aduaneras nos ayudan a establecer puntos de referencia para los precios de venta promedio. Las fuentes citadas aquí son ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte el consumo nacional de muebles y los balances comerciales en una línea de base de ingresos global, que luego se verifica con agregaciones ascendentes de proveedores para categorías de alto volumen. Las variables clave incluyen nuevos inicios de construcción de viviendas, gastos de capital en oficinas comerciales, ingreso disponible de los hogares per cápita, índices de precios de madera dura y madera de ingeniería, y penetración del comercio minorista en línea, cada uno pronosticado con regresión multivariante ajustada sobre diez años de historial. Donde aparecen brechas en el enfoque ascendente, como la divulgación limitada en empresas asiáticas de capital privado, interpolamos utilizando ASP muestreado × volúmenes unitarios de envíos aduaneros y escaneos de minoristas.

Ciclo de validación de datos y actualización

Ejecutamos verificaciones de varianza frente a series históricas, ratios de referencia del sector y noticias de eventos, y cualquier anomalía desencadena una segunda revisión por parte de un analista antes de la aprobación. Los modelos se actualizan cada doce meses, con ajustes intermedios si eventos materiales, como aranceles, pandemias o shocks en materias primas, modifican los supuestos subyacentes. Una auditoría nueva precede a cada entrega al cliente para que los usuarios reciban nuestra visión más actualizada.

Por qué la línea de base de muebles de Mordor resiste el escrutinio

Las estimaciones publicadas rara vez coinciden; las opciones de alcance, las convenciones de precios y las frecuencias de actualización difieren. Aclaramos estos factores desde el principio para que los responsables de la toma de decisiones comprendan por qué varían las cifras.

Los principales factores de brecha en los resultados de la competencia incluyen la inclusión de artículos de decoración especializada, la exclusión de segmentos de contrato, escenarios de recuperación agresivos pospandemia o trayectorias conservadoras de escalada de precios, todos los cuales desplazan los totales respecto a nuestro punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 691,87 mil millones (2025) | Mordor Intelligence | |

| USD 786,13 mil millones (2025) | Global Consultancy A | Mayor alcance de materiales y supuesto optimista de recuperación de la demanda |

| USD 597,71 mil millones (2025) | Industry Publisher B | Omite las ventas por contrato e institucionales y aplica una progresión plana del ASP |

En conjunto, la comparación muestra que nuestro alcance disciplinado, el conjunto de variables transparente y la frecuencia de actualización anual ofrecen a los clientes un punto intermedio confiable que pueden rastrear hasta pasos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración de 2026 y las perspectivas para 2031 del mercado global de muebles, y qué CAGR implica esto?

El mercado global de muebles está valorado en USD 729,61 mil millones en 2026 y se prevé que alcance USD 952,10 mil millones en 2031, lo que implica una CAGR del 5,47% durante el período.

¿Qué regiones contribuirán con la mayor demanda incremental hasta 2031?

Asia-Pacífico lidera con una participación del 47,76% en 2025 y la trayectoria más rápida hasta 2031, con India avanzando al 11,33% y China respaldando las compras impulsadas por el reemplazo en centros urbanos densos.

¿Qué aplicaciones se están expandiendo más rápido en 2026 y por qué está ocurriendo eso?

¿Qué aplicaciones se están expandiendo más rápido de 2026 a 2031 y por qué está ocurriendo eso?

¿Qué estrategia de canal convierte mejor las compras de alto valor en 2026?

El omnicanal gana, ya que las salas de exposición de gran formato y las tiendas urbanas más pequeñas impulsan la configuración, reducen las devoluciones y funcionan como nodos de microcumplimiento que comprimen las ventanas de entrega para los pedidos originados en línea.

¿Cómo cambiarán las reglas del Reglamento de Diseño Ecológico para Productos Sostenibles de la UE y los aranceles de la Sección 232 de los Estados Unidos el abastecimiento y los costos a partir de 2026?

El Reglamento de Diseño Ecológico para Productos Sostenibles de la UE incorpora la durabilidad, la reparabilidad, el contenido reciclado y los Pasaportes de Productos Digitales en su alcance, mientras que los aranceles de la Sección 232 de los Estados Unidos añaden capas de costos al suministro dependiente de importaciones, lo que en conjunto acelera el acercamiento de la producción y las inversiones en cumplimiento.

¿Qué elecciones de materiales se alinean con la adquisición ESG y la economía del ciclo de vida?

El metal gana participación en las especificaciones por su reciclabilidad y durabilidad, la madera certificada es preferida donde la trazabilidad está verificada, y los diseños modulares fáciles de reparar respaldan los objetivos de fin de vida útil sin sacrificar el rendimiento.

Última actualización de la página el: