Tamaño y Cuota del Mercado de Muebles para Oficina en Casa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

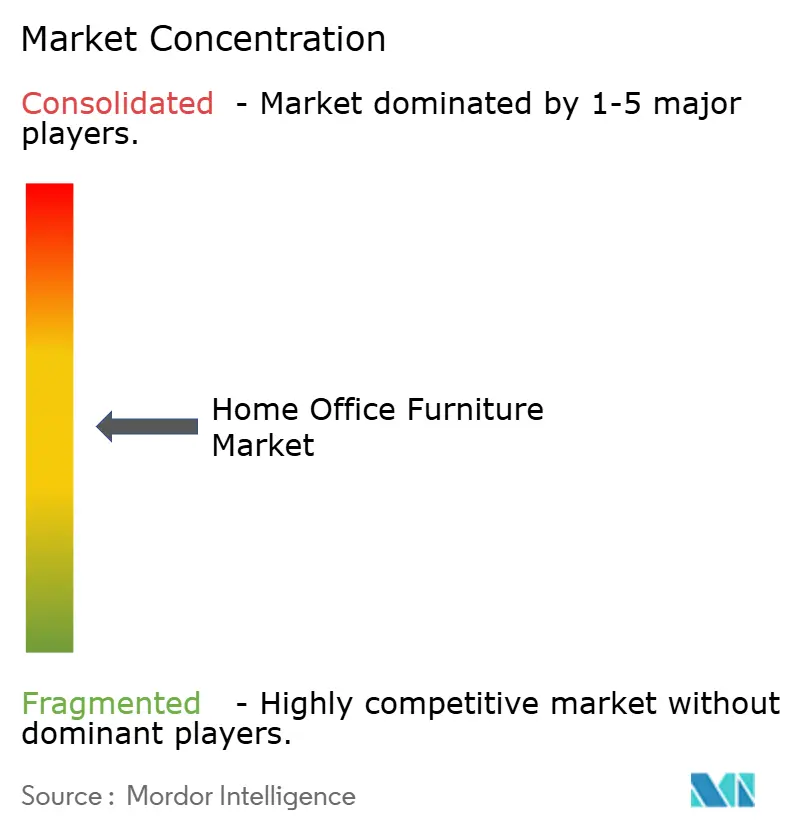

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para Oficina en Casa por Mordor Intelligence

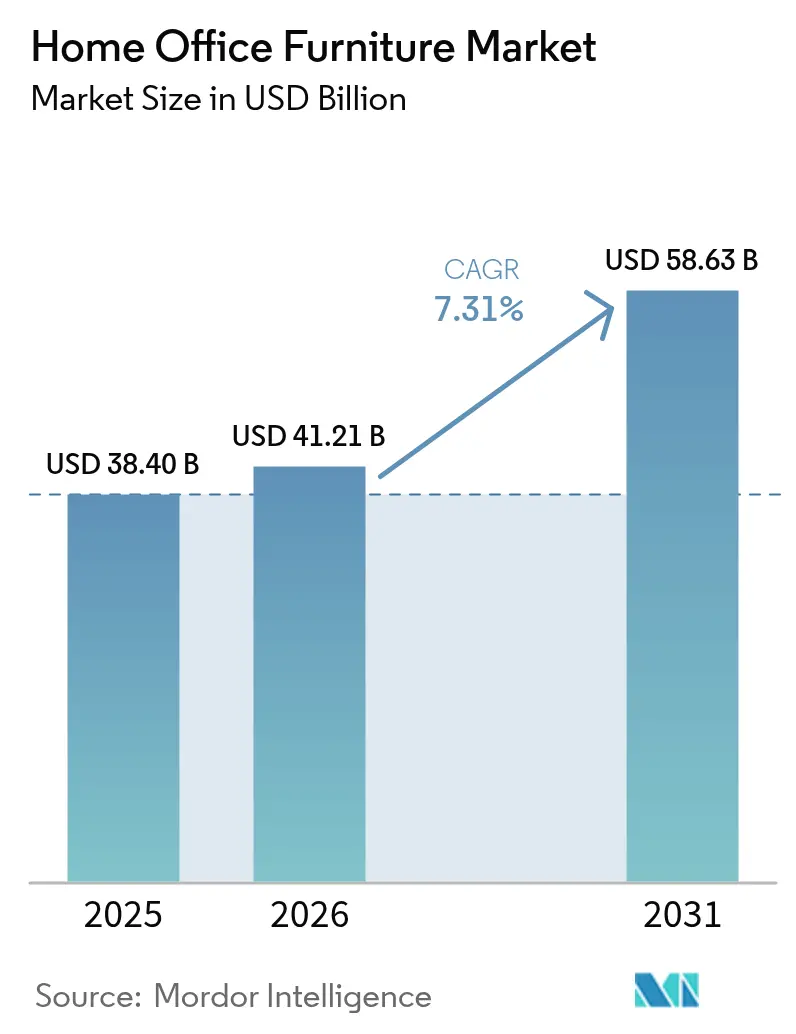

Se espera que el tamaño del mercado de muebles para oficina en casa crezca de USD 38,40 mil millones en 2025 a USD 41,21 mil millones en 2026 y se prevé que alcance USD 58,63 mil millones en 2031 a una CAGR del 7,31% durante el período 2026-2031.

Las políticas sostenidas de trabajo híbrido han transformado el gasto en espacios de trabajo doméstico de discrecional a estructural, garantizando una base de demanda estable incluso a medida que las superficies de inmuebles corporativos se reducen. La profundidad manufacturera de Asia-Pacífico y el aumento de los ingresos de los hogares amplifican este impulso, mientras que América del Norte y Europa permanecen ancladas por estrictas directrices ergonómicas que convierten el gasto en cumplimiento normativo en ingresos recurrentes. Las plataformas en línea, reforzadas por herramientas de comercio social y redes de envío rápido, comprimen los ciclos de compra y ayudan a las marcas de nivel medio a alcanzar cobertura nacional sin necesidad de abrir tiendas físicas. La sustitución de materiales, especialmente los plásticos reciclados, mitiga las perturbaciones en los precios de los insumos y refuerza las credenciales medioambientales que ahora influyen en más de un tercio de las decisiones de compra en los mercados desarrollados. La intensidad competitiva se mantiene moderada, con los cinco principales proveedores controlando una parte significativa de los ingresos globales, dejando espacio para que los competidores centrados en el diseño escalen rápidamente a través de modelos de venta directa al consumidor.

Conclusiones Clave del Informe

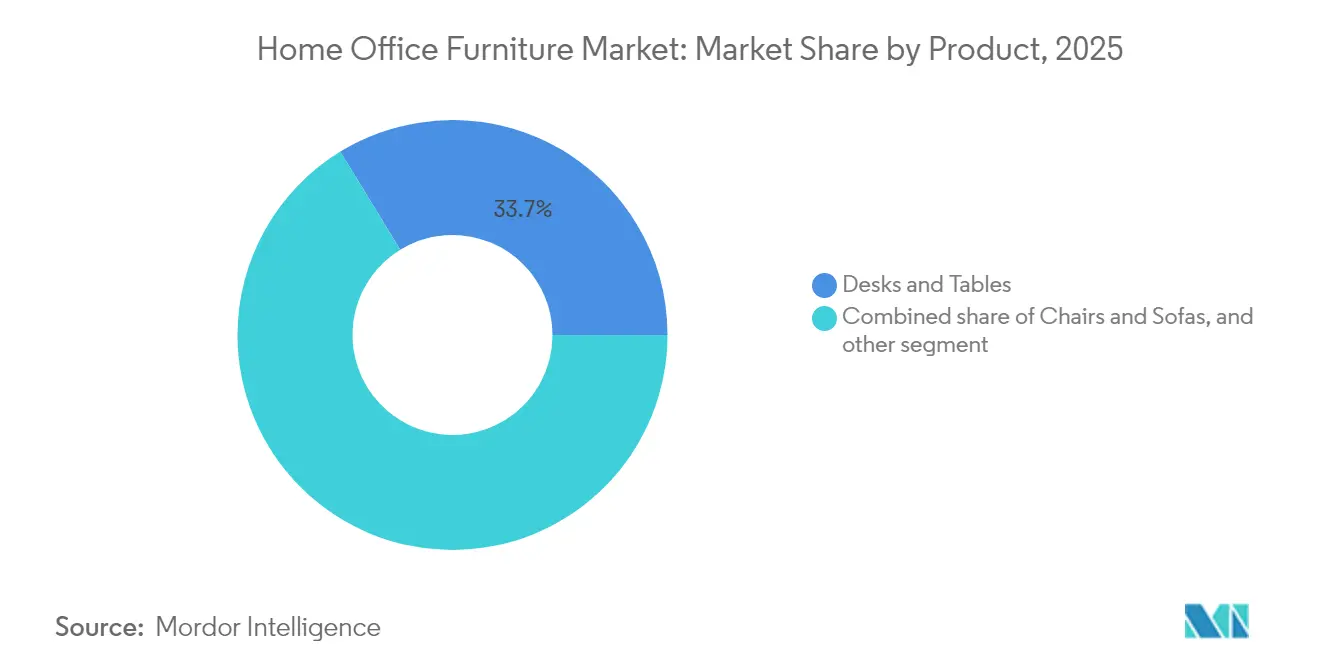

- Por producto, los escritorios y mesas concentraron el 33,74% de la cuota del mercado de muebles para oficina en casa en 2025, mientras que se prevé que los escritorios inteligentes con sensores IoT crezcan a una CAGR del 10,23% hasta 2031.

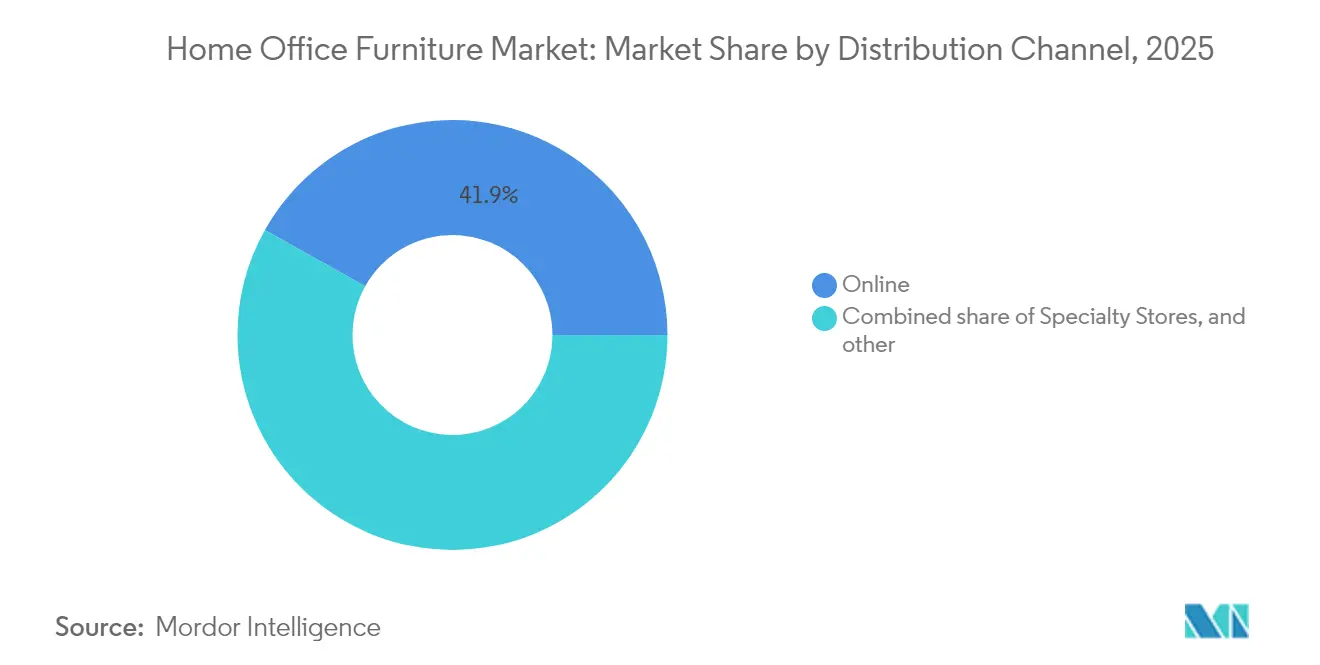

- Por canal de distribución, el segmento en línea captó el 41,88% de la cuota del mercado de muebles para oficina en casa en 2025; se prevé que las ventas directas al consumidor se expandan a una CAGR del 14,10% hasta 2031.

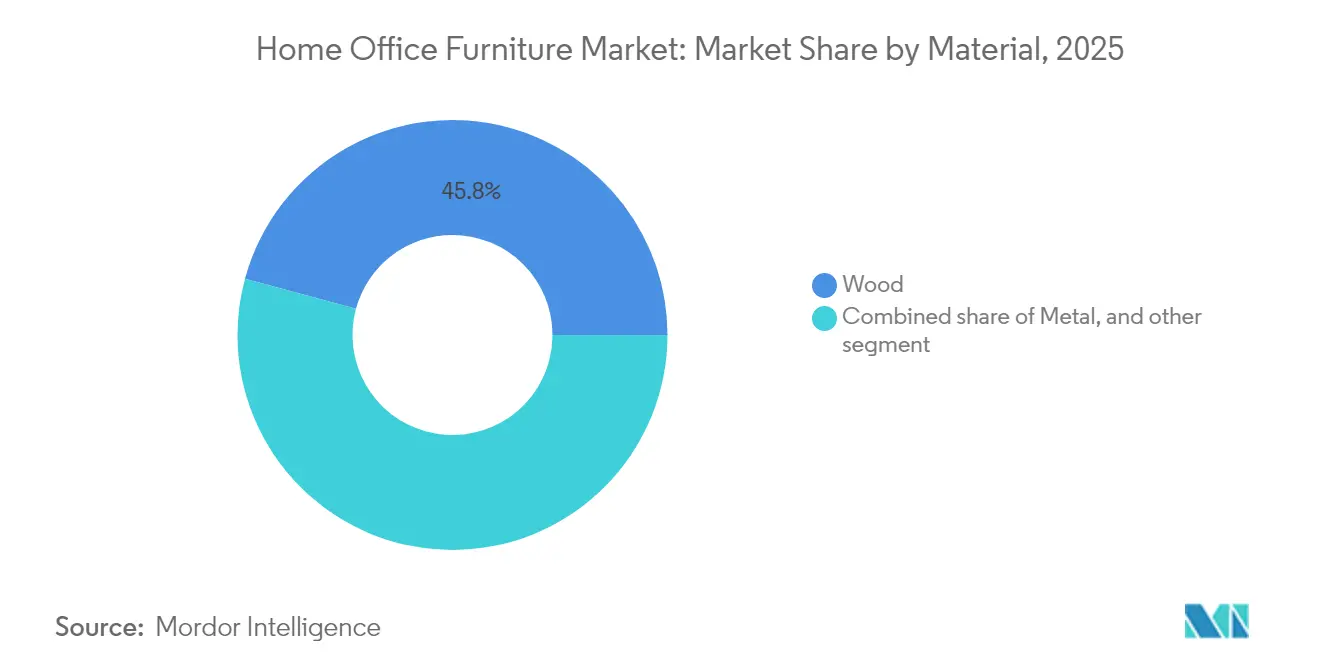

- Por material, la madera representó el 45,78% del tamaño del mercado de muebles para oficina en casa en 2025, mientras que los plásticos reciclados avanzan a una CAGR del 8,05% durante el período de perspectiva.

- Por geografía, Asia-Pacífico contribuyó con el 38,05% de la cuota del mercado de muebles para oficina en casa en 2025 y se proyecta que registre una CAGR del 9,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Muebles para Oficina en Casa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Permanencia del trabajo híbrido y remoto | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de las regulaciones de bienestar ergonómico | +1.8% | América del Norte y UE como mercados primarios, APAC en desarrollo | Mediano plazo (2-4 años) |

| Expansión de las marcas de muebles nativas digitales | +1.4% | Global, liderado por APAC y América del Norte | Mediano plazo (2-4 años) |

| Preferencia del consumidor por diseños multifuncionales premium | +1.2% | APAC como núcleo, con extensión a América del Norte y UE | Largo plazo (≥ 4 años) |

| Crecimiento de las plataformas de reventa de economía circular | +0.7% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fabricación personalizada masiva habilitada por IA | +0.6% | Centros de manufactura de APAC, distribución global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Permanencia del Trabajo Híbrido y Remoto

Las políticas corporativas ahora establecen de dos a tres días de trabajo remoto a la semana, transformando las compras puntuales realizadas durante el confinamiento en ciclos de reemplazo predecibles que estabilizan el mercado de muebles para oficina en casa[1]Nicholas Bloom et al., "Survey: Remote Work Isn't Going Away — and Executives Know It," Harvard Business Review, hbr.org. . La demanda se extiende más allá de los trabajadores del conocimiento, ya que sectores como los servicios financieros y la atención sanitaria adoptan horarios flexibles para ampliar su reserva de talento. Los empleadores subvencionan paquetes de escritorio y silla para reducir el riesgo de compensación laboral, mientras que las aseguradoras exigen cada vez más pruebas de aprovisionamiento ergonómico. Los escritorios regulables en altura, los brazos de monitor y las alfombrillas antifatiga se convierten, por tanto, en partidas de adquisición estándar en lugar de ventajas opcionales. Los picos de ventas coinciden con las renovaciones de hardware corporativo, vinculando el mobiliario al mismo ritmo de capex de tres a cinco años que los ordenadores portátiles. La previsibilidad de ingresos resultante respalda series de producción más largas que reducen los costos unitarios y amplían la oferta en el segmento de precio medio. Asia-Pacífico obtiene una ventaja exportadora porque las fábricas regionales pueden alternar rápidamente entre SKU de contrato y de consumo sin vulnerar las normas globales de calidad.

Aumento de las Regulaciones de Bienestar Ergonómico

Las directivas de la OSHA de Estados Unidos y de la UE ahora cubren los entornos de trabajo remoto, exigiendo asientos regulables, ergonomía de bandejas de teclado y niveles mínimos de iluminación [2]Heather Ritz, "Top 5 Ergonomic Trends to Watch in 2025," Briotix Health, briotix.com. . Los empleadores que no cumplan se enfrentan a multas y primas de seguros de salud más elevadas, lo que impulsa acuerdos de compra masiva con proveedores certificados. Las etiquetas de certificación de productos —GREENGUARD, BIFMA LEVEL y GS— actúan como requisitos previos en las licitaciones para compradores empresariales. Los fabricantes responden integrando sensores que miden la ocupación del asiento y la postura, generando informes de cumplimiento que satisfacen a los auditores. Las aseguradoras vinculan descuentos en primas a instalaciones ergonómicas verificadas, lo que refuerza las actualizaciones de hardware cada cuatro años. La demanda en América del Norte repunta primero, pero normas similares aparecen en Japón y Australia, lo que sugiere una estandarización global para 2028. El marco regulatorio sustenta así un segmento premium duradero dentro del mercado de muebles para oficina en casa.

Expansión de las Marcas de Muebles Nativas Digitales

Las marcas de comercio electrónico puro pasan de nicho a convencionales, captando más de una cuarta parte del crecimiento incremental de la categoría entre 2022 y 2024, según datos de envíos de asociaciones comerciales[3]BIFMA, "North American Furniture Trade Under Pressure as Tariff Concerns Grow," globalwood.org. . Sus canales directos al consumidor, ricos en datos, reducen a la mitad los ciclos de diseño hasta el lanzamiento mediante la externalización abierta del feedback sobre características, lo que les permite actualizar los SKU al doble de velocidad que los competidores tradicionales. Los lanzamientos de productos en redes sociales generan picos de demanda que los socios logísticos atienden a través de centros de microdistribución. Surgen modelos de suscripción para escritorios y sillas, que agrupan opciones de mantenimiento y actualización que suavizan la estacionalidad de los ingresos. Los minoristas tradicionales responden con configuradores en línea y programas de recogida en tienda el mismo día, reduciendo las brechas experienciales. A medida que los costos de última milla disminuyen gracias al software de optimización de rutas, las primas de precio en línea se comprimen, desplazando aún más el volumen desde las tiendas físicas. El mercado de muebles para oficina en casa pivota así hacia un equilibrio omnicanal en el que el descubrimiento digital precede a casi todas las visitas a la tienda.

Preferencia del Consumidor por Diseños Multifuncionales Premium

Los hogares urbanos en Tokio, Bombay y São Paulo destinan menos de 16,7 metros cuadrados para sus necesidades combinadas de vida y trabajo, lo que impulsa la demanda de escritorios que se convierten en mesas de comedor y almacenamiento montado en pared que también sirve como fondo para videoconferencias. Los compradores aceptan primas de precio del 20–35% cuando los muebles ahorran espacio y preservan la estética interior. Los fabricantes emplean compuestos ligeros y ruedas ocultas para que los usuarios puedan reconfigurar las habitaciones a diario sin herramientas especializadas. Los sistemas integrados de gestión de cables mantienen los espacios de trabajo ordenados, una característica que los consumidores sitúan entre sus tres principales criterios de compra en encuestas de usuarios recientes publicadas por proveedores de componentes. Los complementos de iluminación inteligente se sincronizan con la altura del escritorio y las condiciones ambientales, elevando aún más el valor percibido. A medida que aumentan las patentes en mecanismos convertibles, las barreras de entrada se endurecen, recompensando a los primeros innovadores con ingresos por licencias. El diseño multifuncional impulsa, por tanto, los precios de venta medios más rápido que la inflación de las materias primas, protegiendo los márgenes en todo el mercado de muebles para oficina en casa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de materias primas (madera y metal) | -1.9% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costos de flete y logística | -1.3% | Global, con especial afectación en las regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Eliminación de incentivos fiscales para el trabajo desde casa | -0.8% | América del Norte como mercado primario, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Limitaciones de espacio en los hogares de las megaciudades | -0.6% | Megaciudades de APAC, en expansión hacia centros urbanos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas

Los futuros de madera oscilaron un 38% entre enero y julio de 2025 debido a que las perturbaciones por incendios forestales coincidieron con la incertidumbre arancelaria, erosionando los márgenes brutos de los SKU con alta proporción de madera. Los precios al contado del acero y el aluminio siguieron las oscilaciones de los costos energéticos, lo que elevó el precio de las sillas con estructura metálica un 6% en América del Norte durante el segundo trimestre. Los fabricantes aseguran el suministro mediante contratos a plazo, pero los proveedores más pequeños carecen de acceso a instrumentos de cobertura y trasladan los costos aguas abajo, lo que frena la demanda en los segmentos sensibles al precio. La adopción de plásticos reciclados alivia algunas presiones, pero enfrenta escasez de materias primas cuando las tasas de reciclaje del consumidor disminuyen. Los colchones de inventario mitigan los choques, pero inmovilizán capital de trabajo, elevando los costos de financiamiento en un contexto de tipos de interés al alza. La volatilidad de los precios también complica las actualizaciones de catálogos, obligando a los minoristas a emitir avisos frecuentes de ajuste de precios que reducen el atractivo promocional. Estos factores conjuntamente restan casi dos puntos porcentuales a la previsión de CAGR del mercado de muebles para oficina en casa.

Aumento de los Costos de Flete y Logística

Las tarifas al contado de contenedores en la ruta Shanghái–Los Ángeles alcanzaron USD 4.200 en mayo de 2025, un 75% más en términos interanuales, debido a la escasez de equipos y a los recargos por combustible. Las grandes dimensiones de los muebles atraen penalizaciones por peso dimensional que añaden entre un 10% y un 12% a los costos de entrega, especialmente para los escritorios ensamblados. Los minoristas optan por diseños en paquete plano que permiten introducir más unidades por contenedor, pero las necesidades de ensamblaje en la última milla incrementan las tarifas de servicio. Los fabricantes exploran centros de producción regionales en México y Europa del Este para acortar los tiempos de tránsito, aunque la gestión de múltiples marcos regulatorios eleva la complejidad del cumplimiento normativo. La volatilidad del flete marítimo también provoca errores en la planificación de inventarios, lo que genera desabastecimientos que llevan a los consumidores a cambiar de marca. Si bien el enrutamiento multipuerto y la automatización de almacenes reducen los plazos de entrega, la inflación logística sostenida sigue restando más de un punto al ritmo de crecimiento a largo plazo de la categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Integración Inteligente Supera a las Líneas Principales

Los escritorios y mesas representaron el 33,74% de los ingresos de 2025 y siguen siendo el ancla del mercado de muebles para oficina en casa; la estabilidad del segmento se debe a las necesidades universales de estaciones de trabajo y al aumento de las tasas de adopción de altura ergonómica. Dentro de este grupo, los escritorios inteligentes —un subsegmento equipado con sensores IoT que registran métricas de postura y uso— se proyectan para expandirse a una CAGR del 10,23%, muy por encima de los modelos tradicionales. Este impulso se beneficia de los programas de bienestar empresarial que subvencionan el hardware conectado, convirtiendo los análisis en tiempo real en un criterio de adquisición. Las sillas y sofás siguen con una cuota del 29,72%, impulsados por innovaciones en reposacabezas y soporte lumbar que cumplen las normas ISO de ergonomía actualizadas. Las unidades de almacenamiento, con una cuota del 18,15%, se alinean estrechamente con los patrones de trabajo híbrido, ya que los hogares buscan compartimentos con cerradura para separar los archivos profesionales de los artículos personales. El 18,39% restante de la cuota se distribuye entre iluminación, paneles acústicos y accesorios que completan los entornos de estación de trabajo. La I+D de los proveedores apunta cada vez más a la carga integrada por USB-C, los módulos de alimentación inalámbrica y los preajustes de altura activados por voz que elevan los costos de cambio y profundizan los ciclos de reemplazo.

Los fabricantes ahora comercializan paquetes de productos en lugar de SKU individuales, intensificando las tasas de venta cruzada y elevando los valores de pedido promedio en un 22% según los registros de las plataformas de gestión de pedidos publicados por los principales integradores logísticos. Los análisis de comercio minorista muestran que los hogares que adquieren un escritorio inteligente tienen una probabilidad del 42% de añadir una silla de trabajo premium en el plazo de seis meses, lo que valida las tácticas de marketing basadas en el ciclo de vida. Las presentaciones de propiedad intelectual para pasacables, conjuntos de sensores y actuadores ajustables mediante IA aumentaron un 17% interanual en 2024, lo que indica una profundidad de innovación sostenida. A medida que los ecosistemas tecnológicos maduran, emergen estándares de interoperabilidad que imitan los protocolos del hogar inteligente, permitiendo que accesorios de terceros accedan a las fuentes de datos residentes en el escritorio. La jerarquía de productos se desplaza, por tanto, hacia modelos orientados a plataformas donde los escritorios funcionan como centros para periféricos, reforzando la trayectoria de premiumización del mercado de muebles para oficina en casa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Comercio Electrónico Amplía su Ventaja

Las plataformas en línea captaron el 41,88% de los ingresos de la categoría en 2025, impulsadas por herramientas de visualización de realidad aumentada que reducen las tasas de abandono del carrito por debajo del 4%, en comparación con el 11% en los sitios sin vistas previas en 3D. Dentro de los canales digitales, se prevé que las tiendas directas al consumidor crezcan a una CAGR del 14,10%, ya que las marcas verticalmente integradas aprovechan los análisis de datos para optimizar el inventario y los precios. Las tiendas especializadas mantienen una cuota resiliente del 33,94%, porque los servicios de ajuste profesional añaden un valor tangible para las sillas ergonómicas de alta gama que requieren ajustes precisos. Los centros del hogar y las tiendas de bricolaje concentran el 24,18% de la cuota, favorecidos por los compradores conscientes del costo que realizan proyectos de autoensamblaje. El ascenso del segmento en línea obliga a las cadenas de tiendas físicas a reconfigurar el espacio en planta para instalar taquillas de recogida y cabinas de videoconsulta en tienda que replican los recorridos de investigación digital. Los modelos de asociación evolucionan a medida que las empresas logísticas ofrecen servicios de entrega el mismo día bajo marca blanca, permitiendo a los minoristas medianos prometer plazos de entrega comparables a los de Amazon sin necesidad de construir flotas propias.

La adopción de pagos digitales acelera las conversiones en el proceso de compra de muebles, con los planes de compra ahora y pago después representando el 18% de los volúmenes de transacciones en línea en América del Norte durante 2024. Los algoritmos mejorados de devolución de productos aprueban previamente los pedidos con riesgo de talla solo si los márgenes cubren los posibles costos de logística inversa, protegiendo la rentabilidad. Los chatbots de inteligencia artificial resuelven el 82% de las consultas previas a la compra en menos de tres minutos, elevando aún más los índices de satisfacción del cliente. El ciberfraude sigue siendo un lastre operativo, lo que impulsa la implementación de la autenticación multifactor que alarga momentáneamente los flujos de pago. El cambio general de canal consolida el comercio electrónico como el medio de descubrimiento principal, incluso cuando las transacciones finales se realizan en tiendas físicas, garantizando que los puntos de contacto digitales influyan en prácticamente cada dólar que circula por el mercado de muebles para oficina en casa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: La Circularidad Gana Cuota

La madera sigue siendo el material predominante con una cuota de ingresos del 45,78%, aunque los análisis del ciclo de vida revelan una brecha de huella de carbono del 23% entre la madera certificada y la no certificada, lo que orienta las políticas de adquisición hacia fuentes con etiqueta FSC. Los plásticos reciclados, que crecen a una CAGR del 8,05%, se benefician de acuerdos de suministro de circuito cerrado en los que los residuos posconsumo se convierten en carcasas de sillas de polipropileno con garantías de durabilidad de 30 años. La madera de ingeniería concentra el 28,34% de la cuota, ofreciendo estabilidad dimensional que la madera maciza no puede ofrecer en condiciones de humedad variable. Los marcos metálicos representan el 21,12% de las ventas y dominan las aplicaciones críticas de pesos y medidas, como las bases de escritorios con ajuste de altura que requieren rigidez torsional. Los compuestos híbridos —polímeros reforzados con fibra de cáñamo, espumas de micelio— constituyen el saldo y, aunque actualmente son de nicho, generan atención mediática que obtiene primas de los primeros adoptantes.

La innovación en materiales se alinea estrechamente con los cuadros de mando ESG corporativos, lo que impulsa a los proveedores de primer nivel a publicar declaraciones ambientales de productos que cuantifican el ahorro de emisiones. Los gobiernos de Alemania, Canadá y Corea del Sur ahora ofrecen créditos fiscales de hasta el 12% del valor de la factura para muebles fabricados con al menos un 30% de contenido reciclado, generando picos de demanda mensurables. Las filosofías de construcción modular y diseño de fijación única facilitan el desmontaje, permitiendo que los paneles al final de su vida útil reingresen a las cadenas de suministro de manera más económica. En consecuencia, la reciclabilidad pasa de ser un diferenciador a ser una expectativa de referencia, reformando el aprovisionamiento, los precios y las narrativas de marca en todos los cálculos del tamaño del mercado de muebles para oficina en casa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

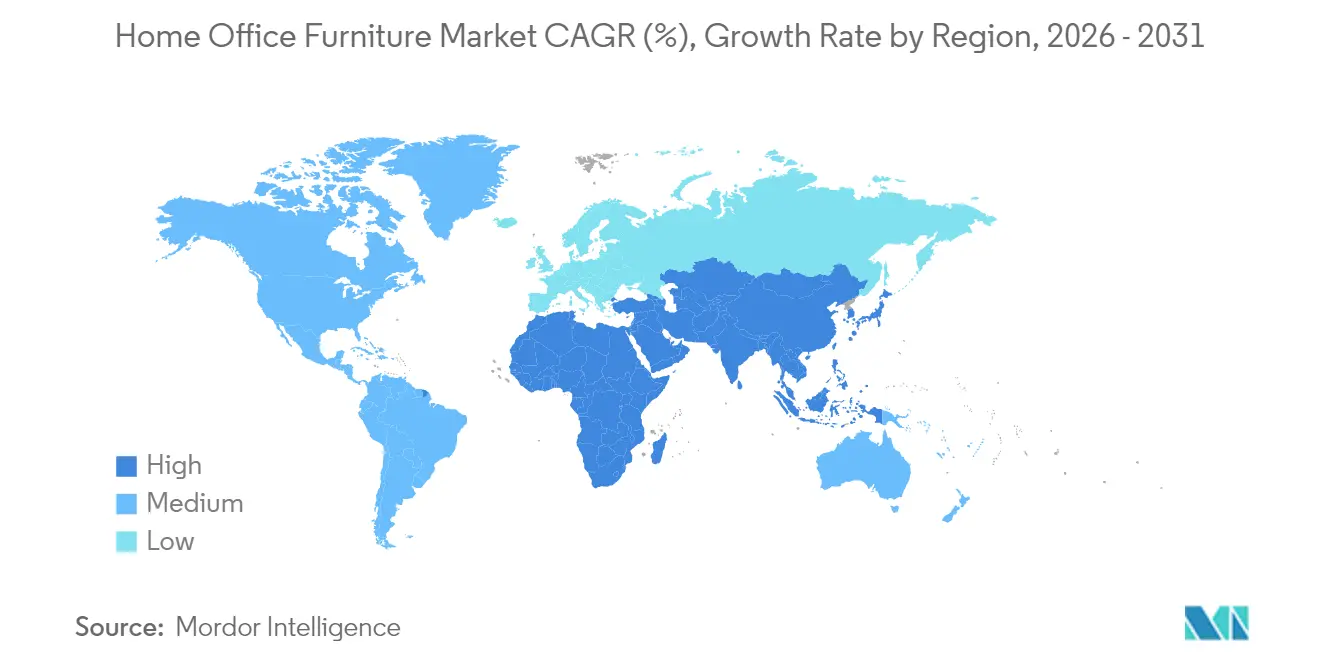

Análisis Geográfico

Asia-Pacífico generó el 38,05% de los ingresos globales en 2025 y se proyecta que se expanda a una CAGR del 9,78% hasta 2031, un caso excepcional en el que el mercado más grande es también el de mayor crecimiento. China por sí sola aporta más de un tercio de la producción mundial de muebles, aprovechando clústeres integrados de proveedores que comprimen los plazos de entrega y permiten acabados personalizados sin exceso de inventario. India y Vietnam absorben cada vez más pedidos de desbordamiento a medida que los diferenciales salariales se estrechan, diversificando la capacidad regional y amortiguando los riesgos arancelarios. América del Norte le sigue con una cuota del 32,11%; los sólidos programas de subsidio corporativo para configuraciones de trabajo remoto compensan los bajos volúmenes de remodelación residencial. Europa, con el 29,84%, pivota hacia mandatos de ecodiseño que estimulan la demanda de madera certificada y polímeros reciclables, aunque a una CAGR más moderada del 4,86%.

Oriente Medio y África emerge como el segundo bloque de expansión más rápida con una CAGR del 7,32%, catalizado por los megaproyectos del Golfo que incorporan unidades inteligentes de trabajo y vida que demandan mobiliario compacto y listo para IoT. América del Sur avanza un 6,54%, impulsada por el aumento del empleo de cuello blanco y los pactos regionales de libre comercio que reducen los aranceles transfronterizos sobre los kits de paquete plano. Las preferencias de compra regionales difieren, aunque una tendencia convergente hacia soluciones eficientes en espacio y habilitadas por tecnología sustenta el crecimiento universal, convirtiendo la geografía en una función de la velocidad de adopción más que de la divergencia direccional.

Panorama regulatorio

En los principales mercados de consumo, los requisitos de seguridad y ergonomía influyen cada vez más en las especificaciones de los productos y en los costos de cumplimiento para el mobiliario de oficina en casa vendido tanto a través de comercios minoristas como de comercio electrónico. En los Estados Unidos, la CPSC aplica la norma de estabilidad obligatoria para unidades de almacenamiento de ropa bajo el 16 CFR Part 1261 (marco de la STURDY Act), que incorpora los métodos de prueba ASTM F2057-23, con actividad de cumplimiento que se extiende a artículos importados que no cumplen los requisitos de estabilidad. Junto con la seguridad, las expectativas de bienestar laboral se extienden a los entornos remotos, impulsando la demanda hacia asientos ajustables y componentes de estaciones de trabajo que se alinean con etiquetas y normas reconocidas como BIFMA LEVEL y GREENGUARD para programas impulsados por empresas y aseguradoras.

En Europa, el Reglamento (UE) 2023/988 sobre Seguridad General de los Productos (GPSR) resultó aplicable a partir del 13 de diciembre de 2024, ampliando las obligaciones de los operadores para productos de consumo, incluidos los muebles, y elevando el nivel exigido de trazabilidad y evaluación de riesgos incluso para bienes usados o reacondicionados que se comercializan. La política comercial también sigue siendo una variable que afecta los precios y el abastecimiento: una proclamación de EE. UU. de 2026 retrasó por un año los aumentos arancelarios previstos para determinados muebles de madera tapizados y categorías relacionadas, manteniendo las tasas arancelarias previas mientras continuaban las negociaciones, lo que afecta la planificación de costos de desembarque para SKU con alto contenido de madera y refuerza las estrategias de abastecimiento en múltiples países.

Análisis de la cadena de valor

La cadena de valor del mobiliario de oficina en casa comienza con las materias primas (madera, paneles de madera de ingeniería como MDF/aglomerado, metales para estructuras y bases sentado-de pie, plásticos y polímeros reciclados, telas/espumas y electrónica para escritorios inteligentes), luego avanza a través de la fabricación de componentes (actuadores, fijaciones, ruedas, kits de tapicería), el ensamblaje final, el empaquetado (optimización de embalaje plano) y las pruebas de calidad/cumplimiento vinculadas a normas de seguridad y calidad del aire interior. Asia-Pacífico sigue siendo central para la profundidad de la manufactura global, mientras que fabricantes y marcas equilibran cada vez más la producción por contrato con el acabado y ensamblaje regional para gestionar la volatilidad del transporte y la incertidumbre arancelaria. La sustitución de materiales hacia plásticos reciclados y madera certificada alimenta los requisitos de compras ESG, mientras que la documentación y el etiquetado adquieren mayor importancia operativa ante las crecientes expectativas de seguridad de productos y trazabilidad.

Aguas abajo, la distribución se divide entre grandes minoristas y minoristas especializados, tiendas en línea de venta directa al consumidor (DTC) y mercados en línea, con la entrega de última milla y el ensamblaje a domicilio actuando como servicios críticos para el margen en el caso de bienes voluminosos. La cadena está siendo reconfigurada por iniciativas de consolidación y optimización de red que buscan aprovechamiento en las compras y eficiencia logística, junto con el crecimiento de la logística inversa para devoluciones, reacondicionamiento y reventa. Los canales reacondicionados y circulares se están convirtiendo en un ciclo definido dentro de la cadena, con tiendas de reacondicionamiento de marca e iniciativas de reventa entre particulares que añaden nuevas rutas al mercado y extienden la vida útil del producto, lo que a su vez cambia las necesidades de abastecimiento de repuestos, componentes modulares y diseños fáciles de reparar.

Panorama Competitivo

La industria muestra un nivel de concentración moderado, con los cinco principales actores —HNI Corporation, Steelcase, MillerKnoll, IKEA y Herman Miller— que en conjunto representan una cuota significativa de las ventas globales. La adquisición de Steelcase por parte de HNI, valorada en USD 2.200 millones y prevista para cerrarse a finales de 2025, está llamada a aumentar sustancialmente su presencia en el mercado y a remodelar el panorama competitivo del mercado de muebles para oficina en casa. Las fusiones apuntan a sinergias de escala en adquisición y flete, ya que los volúmenes de resina y acero impulsan umbrales de descuento de varios millones de dólares.

La diferenciación tecnológica se intensificó con MillerKnoll pilotando asientos conectados a la nube que registran datos de postura y alimentan paneles de control de bienestar con IA, mientras que IKEA prueba quioscos de recompra de economía circular en tiendas de áreas metropolitanas. El impulso de la carrera de patentes muestra un crecimiento del 9% interanual en registros relacionados con la reducción del ruido de motores y la calibración de sensores. La sostenibilidad sigue siendo un tema central, con los compuestos carbono-negativos de Herman Miller obteniendo puntuaciones de preferencia en solicitudes de propuesta empresariales.

Los especialistas regionales prosperan gracias a la velocidad; los fabricantes por contrato vietnamitas prometen ciclos de 45 días desde el concepto hasta el contenedor para clientes de marca privada, superando a los grandes actores establecidos en SKU de nicho. Los actores digitales disruptivos invierten capital de riesgo en flotas de ensamblaje de última milla, convirtiendo las visitas de servicio anteriormente poco rentables en puntos de contacto de experiencia del cliente con identidad de marca. En conjunto, la rivalidad se centra en quién combina mejor el diseño, la sostenibilidad y la habilitación digital, en lugar de basarse únicamente en el precio, manteniendo un dinamismo competitivo dentro del mercado de muebles para oficina en casa.

Líderes de la Industria de Muebles para Oficina en Casa

IKEA

Steelcase Inc.

Ashley Furniture Industries

MillerKnoll (Herman Miller + Knoll)

HNI Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de productos y canales es más claro en la intersección de la eficiencia espacial, el cumplimiento ergonómico y la habilitación digital. Las limitaciones de los microapartamentos y las rutinas de trabajo híbrido están impulsando la demanda hacia estaciones de trabajo modulares y plegables y almacenamiento multifuncional que preserva el espacio habitable mientras cumple con las expectativas ergonómicas; esto se alinea con las tendencias de premiumización y añade oportunidades de venta adicional para accesorios como brazos para monitores, iluminación, paneles acústicos y gestión de cables. En el lado comercial, la provisión ergonómica impulsada por subsidios de empleadores y aseguradoras mantiene activos los ciclos de reemplazo recurrentes, creando espacio para paquetes certificados (kits de escritorio-silla-accesorios) y funciones de escritorio inteligente que generan informes de cumplimiento y bienestar como parte de la propuesta de valor.

Geográficamente, las inversiones en manufactura y cadena de suministro en India destacan oportunidades para capacidad localizada, reabastecimiento más rápido y expansión del comercio minorista organizado que puede respaldar tanto el consumo interno como los programas de exportación. En mayo de 2026, el Gobierno de Andhra Pradesh y el Trade Promotion Council of India identificaron 1,000 acres cerca de Gudur para un Andhra Pradesh Furniture Mega Cluster con el objetivo declarado de inversión a gran escala y creación de empleo, mientras que actores privados añadieron capacidad de fabricación (por ejemplo, SOISU Furniture inauguró una instalación de 7 millones de USD en Bhiwandi en mayo de 2026). En paralelo, los materiales y la infraestructura de cumplimiento se están convirtiendo en diferenciadores estratégicos: la expansión de la oferta de MDF y paneles (como el anuncio de Greenply Industries de un plan de gasto de capital de varios meses para aumentar la capacidad de MDF) respalda las líneas de mobiliario de oficina en casa con alto contenido de embalaje plano y madera de ingeniería, y las marcas orientadas a la UE se están preparando para requisitos más profundos de transparencia y circularidad, incluida la trazabilidad al estilo de Pasaporte Digital de Producto para la composición de materiales y la reparabilidad, que favorece los diseños modulares y el contenido reciclado documentado.

Desarrollos recientes del sector

- Junio de 2026: Steelcase presentó una colección de tela hecha en India con materiales de origen local para asientos de tarea y tapizados. La medida fortalece el abastecimiento local y ayuda a reducir la exposición a interrupciones internacionales en la cadena de suministro, al tiempo que adapta los acabados a la demanda regional de lugares de trabajo y oficinas en casa.

- Agosto de 2025: HNI Corporation acordó adquirir Steelcase en un acuerdo en efectivo y acciones por 2.2 mil millones de USD, con el objetivo de cerrar la operación a finales de 2025. La combinación aumenta el poder de compra en materiales y transporte y acelera la competencia impulsada por la consolidación en las categorías de asientos y estaciones de trabajo.

- Junio de 2024: PARIC Holdings completó la adquisición de Corporate Concepts, un importante distribuidor de mobiliario por contrato en el medio oeste de EE. UU. El acuerdo amplió las capacidades de servicio y entrega para clientes de oficina y trabajo híbrido, respaldando soluciones agrupadas que pueden extenderse a programas de mobiliario de oficina en casa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los muebles comprados y utilizados para configurar un área de trabajo dentro de un hogar, principalmente para trabajo informático, reuniones y estudio. Incluye artículos que respaldan directamente la comodidad, el almacenamiento y la productividad diaria del trabajo desde casa.

Exclusiones de alcance: excluimos el mobiliario de oficina comprado principalmente para sitios comerciales, junto con los artículos de decoración del hogar que no cumplen un propósito funcional de trabajo doméstico.

Descripción general de la segmentación

- Por Producto

- Sillas y Sofás

- Unidades de Almacenamiento

- Escritorios y Mesas

- Otros Muebles para Oficina en Casa

- Por Canal de Distribución

- Centros del Hogar / Tiendas de Bricolaje

- Tiendas Especializadas

- En Línea

- Otros Canales de Distribución

- Por Material

- Madera

- Metal

- Plástico y Acrílico

- Madera de Ingeniería (MDF, Aglomerado)

- Otros Materiales

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el conjunto de demanda, la dirección de precios y la combinación de distribución del mobiliario de oficina en casa en las principales regiones. Nos basamos en fuentes públicas como los informes de comercio minorista y comercial de la Oficina del Censo de EE. UU., las estadísticas de hogares y comercio de Eurostat, y los datos de importación y exportación de UN Comtrade, además de indicadores de fuerza laboral y trabajo desde casa de la OIT y oficinas nacionales de estadística. Estos se combinaron con actualizaciones de asociaciones comerciales del mueble y estudios revisados por pares seleccionados que abordan la ergonomía y la adopción del espacio de trabajo en el hogar.

Para establecer bandas de precios realistas y comportamiento de canal, también revisamos informes anuales, presentaciones para inversores y comentarios de resultados de fabricantes y minoristas de muebles, junto con cobertura confiable de la prensa empresarial sobre transporte, materiales y gasto de los consumidores. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, el análisis de patentes sobre funciones ergonómicas ayudó a triangular las suposiciones de tipo de producto, y se utilizaron verificaciones de importación y exportación a nivel de envío para validar los cambios en la oferta. Las fuentes documentales aquí enumeradas son solo ilustrativas, y también se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas breves con fabricantes, distribuidores, operadores de canales en línea y compradores minoristas que hacen seguimiento de la demanda de escritorios, asientos y almacenamiento. También hablamos con contactos vinculados a la logística y los materiales para verificar la transferencia de precios y los cambios en los plazos de entrega, y luego confirmamos las mismas suposiciones región por región para que no se apoyaran demasiado en una sola geografía.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | APAC: 51% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 48% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la penetración del trabajo desde casa en los hogares y las mudanzas se utilizan para formar un conjunto de demanda direccionable, que luego se convierte en unidades de mobiliario utilizando ciclos de reemplazo e incidencia de compra para artículos clave. Esas unidades se valoran utilizando rangos de precio de venta promedio a nivel regional que reflejan cambios en la combinación de productos, por ejemplo, la proporción de asientos ergonómicos frente a sillas básicas, y la división entre escritorios compactos y escritorios de pie, y los totales se ajustan según la combinación de canales en línea frente a fuera de línea.

Para mantener los resultados fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones de ingresos muestreadas de fabricantes y minoristas representativos, además de verificaciones de canal sobre el tamaño típico de la cesta y la intensidad de las promociones. Los insumos clave utilizados en el modelo incluyen la proporción de trabajo remoto e híbrido, la formación de hogares y la rotación de vivienda, las tendencias de ventas minoristas de muebles, la dirección promedio de los costos de transporte y materiales que afecta los precios realizados, y las señales de dependencia de importaciones para escritorios y asientos. Los pronósticos se construyen utilizando análisis de escenarios respaldados por opiniones de expertos sobre cómo las políticas de trabajo híbrido, los ciclos de vivienda y la normalización de precios pueden mover la demanda, y luego la curva final se suaviza para evitar saltos irreales de un año a otro. Cuando la visibilidad de abajo hacia arriba es incompleta para marcas locales más pequeñas, el manejo de brechas se realiza mediante participaciones calibradas basadas en la presencia en el canal y los indicadores de consumo regional.

Validación de datos y ciclo de actualización

Los resultados se verifican contra señales independientes, como la dirección de las ventas minoristas de muebles, los flujos comerciales de las principales categorías de muebles y los movimientos de precios observados en los mercados clave, y luego se investigan las grandes variaciones antes de la aprobación final. Si una región o grupo de productos muestra un pico inesperado, se revisan las suposiciones y, cuando es necesario, se vuelve a contactar a algunos informantes para confirmar si el cambio es real o está impulsado por los insumos del modelo.

Se sigue una revisión interna de varios pasos para que la lógica, los insumos y los cálculos se mantengan consistentes entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios abruptos en la demanda de vivienda, las tarifas de transporte o las políticas de trabajo desde casa. Antes de la entrega, un analista realiza una revisión final para que el cliente reciba la visión más actualizada.

Tamaño del mercado de mobiliario de oficina en casa de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el mobiliario de oficina en casa pueden parecer muy distantes incluso cuando el nombre del tema es el mismo, porque los productos incluidos, la base de precios y el año utilizado como punto de partida a menudo no están alineados. También surgen diferencias cuando un estudio se basa en los ingresos de los fabricantes y otro utiliza más el valor minorista, lo que cambia cómo se tratan los márgenes y los recargos de canal.

Un factor clave de la brecha es la expansión del alcance hacia un mobiliario de oficina más amplio utilizado en el hogar, incluidas categorías adyacentes que no se compran principalmente para trabajar desde casa. Algunas estimaciones también mezclan accesorios y servicios más amplios, y el resultado cambia nuevamente si el momento de la conversión de divisas y el manejo de la inflación no se indican claramente. La dispersión también puede provenir de la velocidad a la que se supone que aumentan los precios promedio de las sillas ergonómicas y los escritorios ajustables, además de si el descuento en línea se trata como temporal o estructural.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41.21 mil millones de USD (2026) | |

| Editorial de Investigación Comercial A | 36.86 mil millones de USD (2025) | Utiliza un enfoque de ingresos a precio de fábrica y parte de un ancla de 2025, lo que puede subestimar el valor observado a nivel de compra del consumidor después de los recargos minoristas y los cambios en la combinación de productos ergonómicos. |

| Editorial de Investigación Sectorial B | 37.07 mil millones de USD (2025) | Utiliza una ventana de pronóstico y un conjunto de año base diferentes, y el alcance de producto descrito puede ser más amplio en materiales y cobertura de artículos, lo que puede mover los totales si las suposiciones de precios y combinación de canales no están alineadas año por año. |

La tabla muestra principalmente diferencias de temporalidad y base de valor, no un desacuerdo sobre la dirección de la demanda. Algunas cifras publicadas combinan un gasto más amplio en mobiliario de oficina que, por casualidad, se coloca en hogares; luego, Mordor Intelligence solo contabiliza las categorías de mobiliario compradas para una configuración de trabajo en casa y mantiene verificaciones consistentes de valor de canal y combinación de precios en todas las regiones. Con indicadores de demanda claros y pasos de fijación de precios repetibles, la estimación se mantiene trazable incluso cuando cambian los patrones de trabajo y las promociones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de muebles para oficina en casa en 2026?

El tamaño del mercado de muebles para oficina en casa se valora en USD 41,21 mil millones en 2026.

¿Cuál es el tamaño actual del Mercado de Muebles para Oficina en Casa?

En 2026, se espera que el tamaño del Mercado de Muebles para Oficina en Casa alcance USD 41,21 mil millones.

¿Cuál es la tasa de crecimiento prevista para los muebles para oficina en casa hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,31%, alcanzando USD 58,63 mil millones en 2031.

¿Qué categoría de producto lidera las ventas en la actualidad?

Los escritorios y mesas concentran la mayor cuota de ingresos, con el 33,74% en 2025.

¿Qué canal de distribución crece más rápido?

Se prevé que las ventas directas al consumidor crezcan a una CAGR del 14,10% hasta 2031.

¿Por qué Asia-Pacífico es fundamental para la expansión futura?

Asia-Pacífico concentra el 38,05% de los ingresos actuales y está previsto que crezca a una CAGR del 9,78%, impulsado por la profundidad manufacturera y el aumento de los ingresos de los consumidores.

¿Qué impacto tienen los costos de materias primas en el sector?

La volatilidad de los precios de la madera y el acero reduce la CAGR prevista en aproximadamente 1,9 puntos porcentuales, presionando los márgenes y las estrategias de precios.

Última actualización de la página el: