Tamaño y Participación del Mercado de Muebles DIY

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 201.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 353.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles DIY por Mordor Intelligence

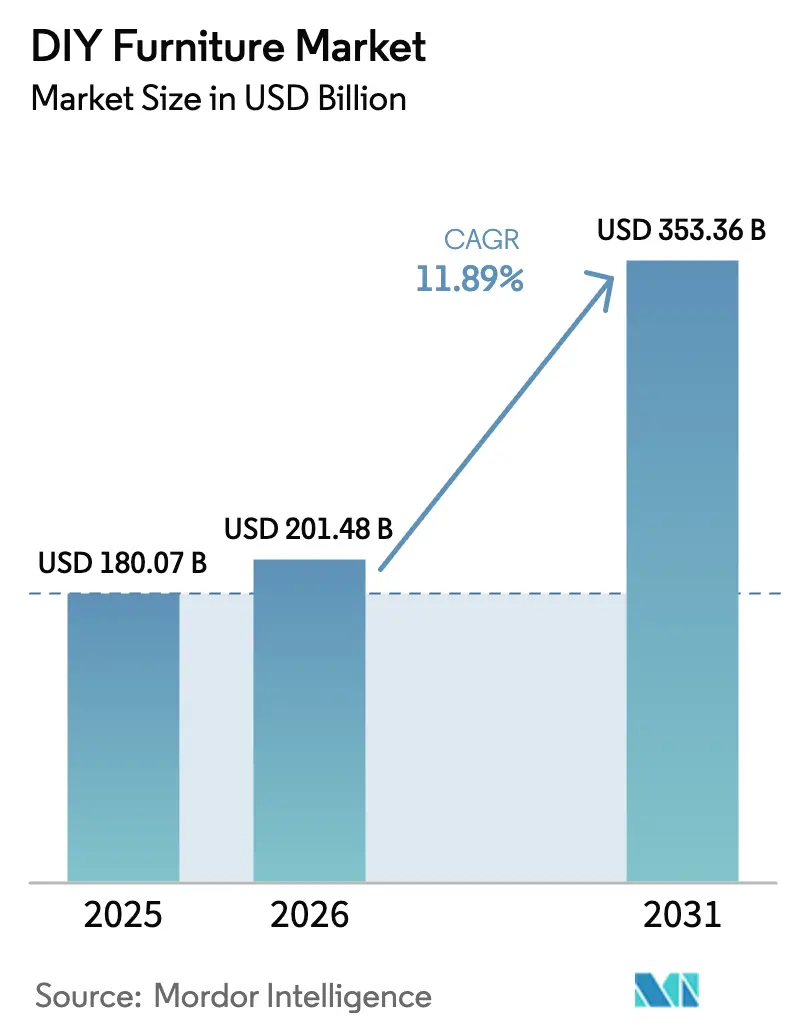

Se espera que el tamaño del mercado de muebles DIY crezca de USD 180,07 mil millones en 2025 a USD 201,48 mil millones en 2026 y se prevé que alcance USD 353,36 mil millones en 2031 a una CAGR del 11,89% durante 2026-2031. El creciente entusiasmo por el hágalo usted mismo entre los Millennials y la Generación Z, la rápida penetración del comercio electrónico y la constante innovación en diseño modular están marcando un ritmo de crecimiento acelerado. Las ventas de muebles en línea se duplicaron trimestre a trimestre en 2025 a medida que las guías de compras basadas en IA generativa simplificaron las adquisiciones complejas[1]Amazon Press Center, "Amazon anuncia Guías de Compras con IA," press.aboutamazon.com.. El endurecimiento regulatorio en torno a las emisiones de compuestos orgánicos volátiles (COV) está acelerando el cambio hacia compuestos de madera con bajo contenido de formaldehído y plásticos de base biológica. Los avances en conectores modulares que eliminan la necesidad de herramientas están reduciendo las barreras de habilidad, mientras que los proyectos piloto de impresión 3D anticipan un futuro de producción bajo demanda. El posicionamiento competitivo se está recalibrando a medida que los líderes del comercio omnicanal, los disruptores de venta directa al consumidor y los minoristas tradicionales compiten por capturar participación en el mercado de muebles DIY en evolución.

Conclusiones Clave del Informe

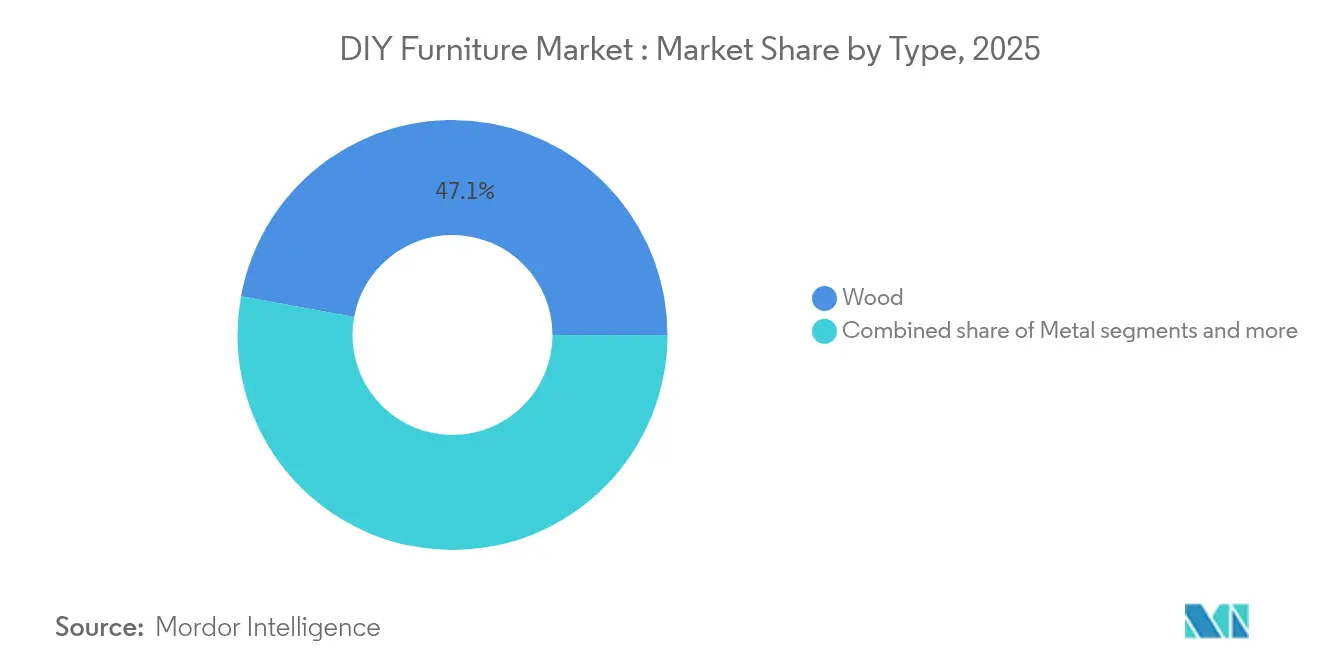

- Por tipo de producto, la madera representó el 47,12% de la participación del mercado de muebles DIY en 2025, mientras que se proyecta que los productos plásticos lideren el crecimiento con una CAGR del 9,66% hasta 2031.

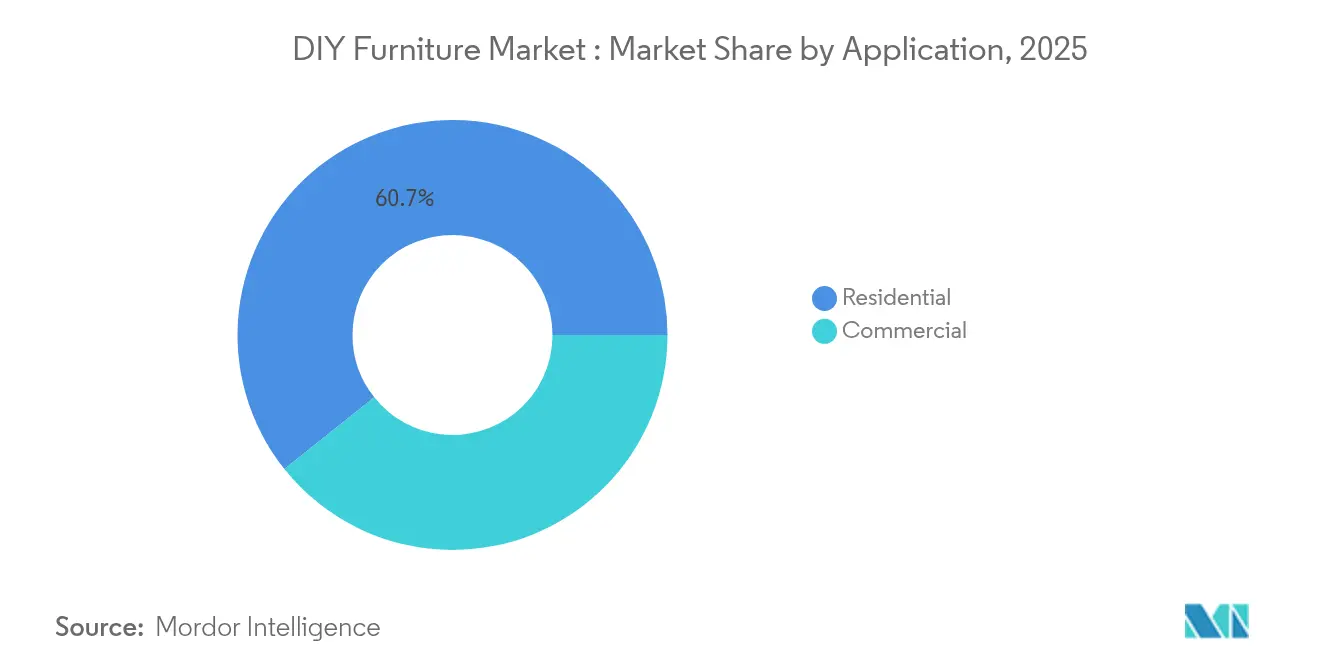

- Por aplicación, la demanda residencial representó el 60,71% del tamaño del mercado de muebles DIY en 2025, mientras que las instalaciones comerciales avanzan a una CAGR del 7,62% entre 2026 y 2031.

- Por canal de distribución, los establecimientos fuera de línea retuvieron el 64,52% de la participación del mercado de muebles DIY en 2025; se prevé que las ventas en línea escalen a una CAGR del 12,08% hasta 2031.

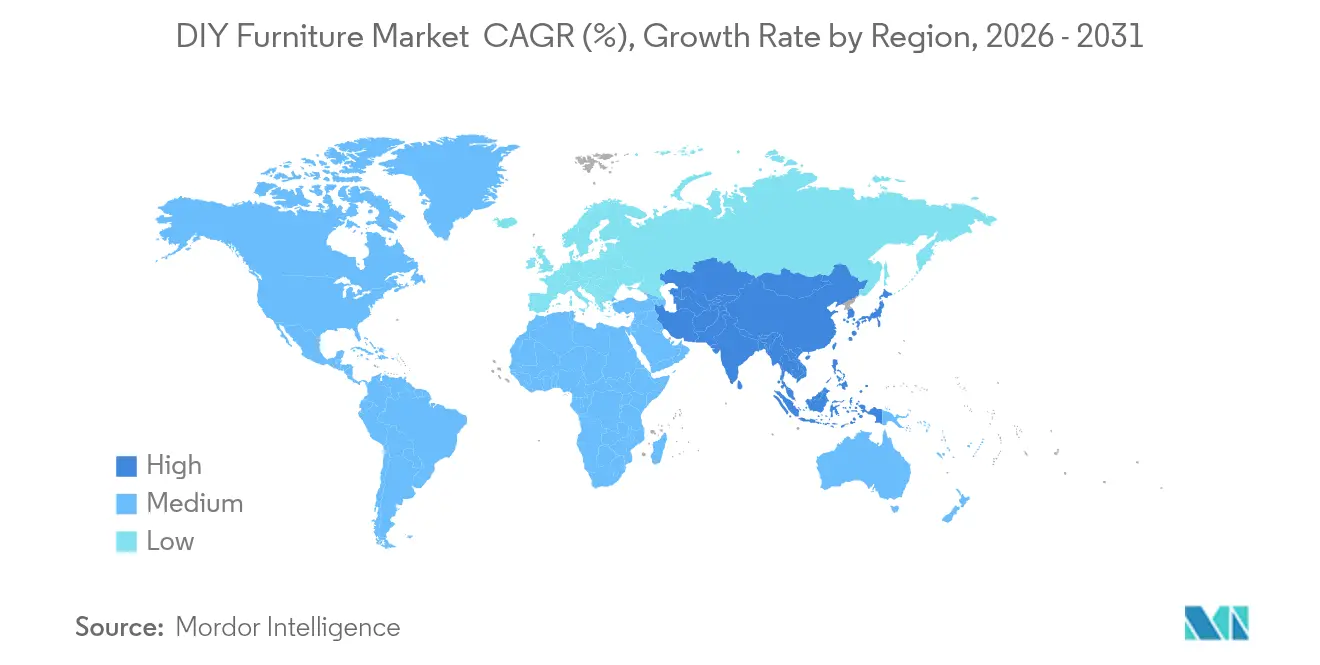

- Por geografía, América del Norte lideró con el 30,95% de la participación del mercado de muebles DIY en 2025, pero Asia-Pacífico está en camino de la expansión más rápida, creciendo a una CAGR del 9,61% en el mismo horizonte temporal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Muebles DIY

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cultura DIY entre Millennials y Generación Z | +2.8% | América del Norte, Europa, centros urbanos globales | Mediano plazo (2-4 años) |

| Plataformas de kits DIY en comercio electrónico | +3.2% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Ventaja de costo frente a muebles de fabricación terminada | +2.1% | Mercados emergentes a nivel mundial | Largo plazo (≥ 4 años) |

| Urbanización que favorece las soluciones de embalaje plano | +2.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Conectores modulares sin herramientas | +1.8% | América del Norte, Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comunidades de creadores lideradas por influencers | +1.2% | Mercados con alta conectividad digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente cultura DIY entre Millennials y Generación Z

Los propietarios de vivienda de la Generación Z muestran una intención de renovación un 75% mayor que las generaciones anteriores en etapas de vida comparables, considerando el ensamblaje como una expresión creativa además de una solución económica [2]Caroline Spivack, "La Generación Z y los millennials planean más renovaciones del hogar en 2025," fortune.com.. Este cambio demográfico refleja valores más profundos en torno a la personalización, la sostenibilidad y la conciencia del costo que se alinean con la propuesta de valor central de los muebles DIY. Las plataformas de redes sociales han democratizado el conocimiento del diseño, con tutoriales de bricolaje en YouTube que generan más de 2.000 millones de visualizaciones anuales y la etiqueta #DIYfurniture de Instagram acumulando 4,2 millones de publicaciones. La tendencia trasciende el mero ahorro de costos, ya que los consumidores más jóvenes consideran cada vez más el ensamblaje de muebles como una expresión creativa y un desarrollo de habilidades. La influencia regulatoria de agencias de protección al consumidor como la Comisión de Seguridad de Productos del Consumidor (Consumer Product Safety Commission) garantiza que los productos DIY cumplan con los estándares de seguridad mientras mantienen la accesibilidad para los usuarios novatos.

Expansión de Plataformas de Kits DIY en Comercio Electrónico

La transformación del comercio digital ha alterado fundamentalmente la distribución de muebles DIY, con los canales en línea captando el 34% de la participación de mercado y creciendo a una CAGR del 12,30% hasta 2030. El lanzamiento por parte de Amazon de las Guías de Compras con IA en octubre de 2024 ejemplifica la evolución de la plataforma, utilizando IA generativa para ofrecer investigación y recomendaciones de productos en más de 100 categorías, incluidos los muebles. La iniciativa "Bend the Curve" de la plataforma, que eliminó miles de millones de listados de productos de baja calidad, señala la maduración de la industria hacia ofertas seleccionadas y de alta calidad en lugar de la competencia basada en volumen. La inversión de USD 2.200 millones de IKEA en Estados Unidos incluye ocho nuevas tiendas en 2025, pero enfatiza significativamente los formatos más pequeños de Puntos de Planificación y Pedido que conectan las experiencias digitales y físicas. Los ingresos de Wayfair en el primer trimestre de 2025 de USD 2.730 millones y la apertura de su primera tienda de gran formato demuestran cómo las empresas de comercio electrónico puro están siguiendo estrategias omnicanal para capturar la demanda de muebles DIY.

Ventaja de Costo frente a Muebles de Fabricación Terminada

Las presiones económicas han intensificado el atractivo del costo de los muebles DIY, con los muebles ensamblados que típicamente exigen primas de precio del 40-60% sobre las alternativas de embalaje plano. Sin embargo, este impulsor enfrenta vientos en contra por el aumento de los costos de materiales y la volatilidad de la cadena de suministro, con interrupciones en la cadena de suministro global que aumentaron un 38% en 2024 debido a incendios en fábricas, interrupciones laborales y eventos climáticos extremos. La ventaja de costo sigue siendo más pronunciada en los mercados emergentes, donde los costos de mano de obra de ensamblaje local son significativamente más bajos que los de importar piezas totalmente ensambladas. La posición de Vietnam como el segundo mayor exportador mundial de muebles de madera, con USD 15.700 millones en exportaciones durante 2024, demuestra cómo el arbitraje de costos de fabricación continúa impulsando las cadenas de suministro globales de muebles DIY. Los costos de cumplimiento regulatorio derivados del endurecimiento de los estándares de emisiones pueden comprimir los márgenes, pero las economías de escala en el envío y almacenamiento de embalaje plano continúan apoyando la propuesta de valor del costo.

Urbanización que Impulsa la Demanda de Soluciones de Embalaje Plano

El aumento de la densidad urbana ha creado una demanda estructural de soluciones de muebles eficientes en espacio, con la población urbana global proyectada para alcanzar el 68% en 2050. La vida en apartamentos pequeños requiere muebles que maximicen la funcionalidad minimizando la huella de almacenamiento y transporte. El sistema de muebles robóticos Rognan de IKEA, desarrollado con Ori, ejemplifica la innovación en soluciones de ahorro de espacio, utilizando mecanismos automatizados para transformar estudios en espacios de vida multifuncionales. El crecimiento del mercado de hogares e interiores de India de USD 29.500 millones en 2023 a un proyectado USD 48.100 millones en 2028 refleja el impacto de la urbanización en la demanda de muebles, con ciclos de renovación que se acortan de 15 años a 10-12 años a medida que los consumidores urbanos adoptan actualizaciones más frecuentes del hogar. La tendencia beneficia particularmente a los sistemas modulares que permiten la reconfiguración a medida que cambian las situaciones de vida, abordando los patrones de movilidad urbana donde los consumidores se reubican frecuentemente.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de ensamblaje para principiantes | –1.8% | Global, pronunciada en mercados con población envejeciente | Mediano plazo (2-4 años) |

| Preocupaciones por la durabilidad | –1.5% | Regiones conscientes de la calidad a nivel mundial | Largo plazo (≥ 4 años) |

| Endurecimiento de normas de COV/formaldehído | –2.2% | Unión Europea, China, América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de sujetadores y bisagras | –1.1% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de ensamblaje para principiantes

La complejidad de ensamblaje es una restricción significativa para los principiantes en el mercado de muebles DIY. Muchos kits de muebles DIY incluyen instrucciones detalladas que pueden resultar confusas o abrumadoras para los principiantes. Los novatos a menudo carecen de las herramientas y habilidades necesarias, lo que hace que el proceso de ensamblaje sea más desafiante. Esto puede dar lugar a errores, construcciones incompletas o piezas dañadas, causando frustración e insatisfacción. El tiempo y esfuerzo necesarios para completar ensamblajes complejos puede desanimar a los usuarios primerizos a intentar proyectos futuros. Además, las instrucciones poco claras o mal traducidas añaden dificultad. Esta complejidad limita el atractivo del mercado para un público más amplio, especialmente aquellos que prefieren soluciones rápidas y sencillas. Para superar esto, los fabricantes deben simplificar las instrucciones y proporcionar mejor soporte al cliente para mejorar la experiencia general del usuario[3]Administración de Estandarización de China, "GB 18584-2024," sac.gov.cn..

Preocupaciones por la durabilidad

Las preocupaciones por la durabilidad son una restricción significativa en el mercado de muebles DIY. Muchos kits DIY utilizan materiales que priorizan el costo y la facilidad de ensamblaje sobre la resistencia a largo plazo. Como resultado, algunas piezas pueden debilitarse o romperse con el uso regular, generando insatisfacción entre los clientes. El ensamblaje incorrecto por parte de principiantes también puede comprometer la integridad estructural de los muebles, haciéndolos menos confiables. Esta falta de durabilidad reduce la confianza del consumidor y desincentiva las compras repetidas. Además, la percepción de que los muebles DIY son menos robustos que los productos fabricados profesionalmente limita su atractivo para los compradores que buscan calidad duradera. Para superar esto, los fabricantes deben centrarse en materiales de mayor calidad y mejores métodos de construcción para garantizar que sus productos resistan el desgaste cotidiano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El impulso del plástico se acelera en medio del liderazgo de la madera

La madera mantiene un liderazgo de mercado dominante con una participación del 47,12% en 2025, reflejando las preferencias del consumidor por la estética natural y la durabilidad percibida en las aplicaciones residenciales. El procesamiento tradicional de madera se beneficia de cadenas de suministro establecidas, con la industria exportadora de muebles de Vietnam de USD 15.700 millones que sirve predominantemente a este segmento. Sin embargo, los segmentos de plástico demuestran el mayor impulso de crecimiento con una CAGR del 9,66% hasta 2031, impulsados por innovaciones en materiales de base biológica e iniciativas de economía circular. Un fabricante de resinas de base vegetal afirma emisiones de gases de efecto invernadero un 80% menores en comparación con los materiales tradicionales, mientras que la asociación de Aectual con Tetra Pak convierte los residuos de envases de bebidas en componentes de muebles impresos en 3D.

Los segmentos de metal capturan aproximadamente el 25% de la participación de mercado, siendo particularmente fuertes en las aplicaciones comerciales donde los requisitos de durabilidad y resistencia al fuego favorecen la construcción en acero y aluminio. Los segmentos de vidrio siguen siendo de nicho pero se benefician de las tendencias de urbanización que favorecen los muebles visualmente ligeros que mejoran el espacio percibido en los apartamentos pequeños. El cumplimiento regulatorio con los estándares de emisiones de formaldehído influye cada vez más en la selección de materiales, con el GB 18584-2024 de China vigente desde julio de 2025 y las restricciones del Anexo XVII del Reglamento REACH de la Unión Europea que entran en vigor en agosto de 2026, creando ventajas de cumplimiento para los materiales alternativos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los espacios de trabajo comerciales pasan a la acción

Las aplicaciones residenciales dominan con el 60,71% de la participación de mercado en 2025, respaldadas por las tendencias de propiedad de vivienda y la creciente cultura DIY entre los grupos demográficos más jóvenes. El segmento se beneficia de la aceleración del ciclo de renovación, con los consumidores urbanos actualizando sus hogares cada 10-12 años en comparación con los ciclos históricos de 15 años. La adquisición de SRS Distribution por parte de The Home Depot por USD 18.250 millones y la apertura de 13 nuevas tiendas en 2025 demuestran la confianza del minorista en la demanda residencial sostenida. La Estrategia Total Home de Lowe's para 2025, que incorpora marcos de IA con NVIDIA, OpenAI y Palantir, refleja la transformación digital del segmento hacia experiencias de cliente personalizadas.

Las aplicaciones comerciales exhiben el crecimiento más rápido con una CAGR del 7,62% hasta 2031. Esta aceleración refleja la evolución del lugar de trabajo hacia entornos flexibles y reconfigurables que favorecen los sistemas de muebles modulares. El segmento se beneficia de los mandatos de sostenibilidad corporativa que favorecen cada vez más las soluciones de muebles de economía circular. La adquisición de Steelcase por parte de HNI Corporation por USD 2.200 millones crea la mayor entidad de mobiliario de oficina a nivel mundial, señalando la consolidación de la industria en torno a las oportunidades del segmento comercial. Los sistemas de gestión ambiental ISO 14006 para el ecodiseño influyen cada vez más en las decisiones de adquisición comercial, favoreciendo a los proveedores con credenciales de sostenibilidad verificadas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento en Línea Remodela el Panorama Minorista

Los canales fuera de línea retienen el 64,52% de la participación de mercado en 2025, lo que refleja la naturaleza táctil de los muebles y las preferencias de los consumidores por la inspección física antes de la compra. Los minoristas tradicionales se están adaptando a través de estrategias omnicanal, con los Puntos de Planificación y Pedido de IKEA que conectan las experiencias digitales y físicas mientras mantienen huellas más pequeñas. La apertura de la primera tienda de gran formato de Wayfair en Wilmette demuestra cómo los minoristas de origen digital están buscando presencia física para capturar a los compradores de muebles en línea reticentes. Los canales en línea demuestran un crecimiento explosivo con una CAGR del 12,08% hasta 2031, impulsado por mejoras en las tecnologías de visualización y capacidades de entrega mejoradas. Las Guías de Compras con IA de Amazon, lanzadas en octubre de 2024, ejemplifican la evolución de la plataforma hacia la venta consultiva que aborda la fricción tradicional de las compras de muebles en línea. El canal se beneficia particularmente de la naturaleza de embalaje plano de los muebles DIY, que reduce los costos de envío y los riesgos de daños en comparación con los muebles ensamblados. Sin embargo, el segmento enfrenta desafíos de control de calidad, con la iniciativa "Bend the Curve" de Amazon que elimina miles de millones de listados de baja calidad para mejorar la integridad del mercado.

Análisis Geográfico

América del Norte lidera con el 30,95% de la participación de mercado en 2025, respaldada por una cultura DIY madura y altas tasas de propiedad de vivienda. La región se beneficia de una infraestructura minorista establecida, con la presencia combinada en el mercado de The Home Depot y Lowe's que proporciona un amplio alcance de distribución. Sin embargo, el crecimiento se modera a medida que aumenta la saturación del mercado y los cambios demográficos favorecen el alquiler sobre la propiedad entre los consumidores más jóvenes. El entorno regulatorio de la región, incluidos los estándares de formaldehído de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) bajo el Título VI de la Ley de Control de Sustancias Tóxicas (TSCA, por sus siglas en inglés), crea ventajas de cumplimiento para los actores establecidos mientras potencialmente limita el acceso de nuevos participantes.

Asia-Pacífico demuestra la trayectoria de crecimiento más sólida con una CAGR del 9,61% hasta 2031, impulsada por la rápida urbanización y el aumento de los ingresos disponibles. El crecimiento del mercado de muebles de India de USD 29.500 millones en 2023 a un proyectado USD 48.100 millones en 2028 ejemplifica las dinámicas regionales. El plan de expansión de IKEA, que incluye tiendas en Pune, Chennai y Kolkata, refleja la confianza en el potencial del mercado indio, mientras que la estrategia de aprovisionamiento local del 33% de la empresa apoya el desarrollo de la manufactura doméstica. El crecimiento proyectado del PIB anual del 5,1% del Sudeste Asiático hasta 2034, superando el 3,5-4,5% de China, posiciona a la región como un centro de manufactura y consumo cada vez más importante.

Europa enfrenta vientos en contra derivados de la incertidumbre económica y los estrictos requisitos regulatorios. El Reglamento de Ecodiseño para Productos Sostenibles (ESPR, por sus siglas en inglés) de la Unión Europea impone requisitos de durabilidad, contenido reciclado y pasaporte digital de producto que aumentan los costos de cumplimiento mientras potencialmente crean fosos competitivos para los actores establecidos. Las iniciativas de economía circular de la región, incluida la capacidad anual de reciclaje de muebles de 400.000 toneladas de Veolia, crean oportunidades para las empresas que adoptan modelos de negocio sostenibles.

Panorama Competitivo

El mercado de muebles DIY muestra un nivel moderado de concentración, con un puñado de actores principales que dominan una parte significativa de los ingresos globales, mientras que numerosos fabricantes más pequeños atienden a mercados regionales y de nicho. IKEA sigue siendo un líder clave debido a su innovación temprana en el diseño de embalaje plano y una cadena de suministro global altamente eficiente. Sin embargo, la empresa enfrenta una competencia creciente de los minoristas tradicionales que amplían sus líneas de productos DIY y de las marcas de origen digital más nuevas que atraen a los consumidores más jóvenes. El enfoque estratégico de la industria está cambiando hacia la integración omnicanal, con los minoristas exclusivamente en línea que abren tiendas físicas para mejorar el compromiso con el cliente. A la inversa, los minoristas establecidos están invirtiendo fuertemente en plataformas digitales y formatos de tienda más pequeños y flexibles para mantenerse competitivos. Este panorama en evolución está impulsando a las empresas a innovar tanto en los canales de ventas como en la experiencia del cliente. Como resultado, la dinámica del mercado se está volviendo más compleja y competitiva.

En los últimos años se ha producido un marcado aumento de la actividad de consolidación dentro del mercado de muebles DIY, lo que señala la maduración de la industria y la importancia de la escala para la ventaja competitiva. Las principales adquisiciones han reconfigurado el panorama competitivo, permitiendo a las empresas fortalecer su presencia en múltiples canales minoristas. Esta consolidación permite a las empresas competir mejor en entornos omnicanal combinando recursos y experiencia. Al mismo tiempo, crea presión sobre los actores más pequeños para innovar o encontrar oportunidades de nicho. La búsqueda de escala y eficiencia es esencial a medida que las empresas navegan en un mercado global cada vez más competitivo. Las adquisiciones estratégicas también ofrecen carteras de productos ampliadas y capacidades operativas mejoradas. En general, la consolidación es una tendencia clave que da forma al futuro de la industria de muebles DIY.

Están surgiendo nuevas oportunidades en sostenibilidad e innovación tecnológica, abriendo nuevas vías de crecimiento en el mercado. Las empresas se están centrando en desarrollar materiales ecológicos que reduzcan significativamente las emisiones de gases de efecto invernadero, respondiendo a la creciente demanda de los consumidores de productos sostenibles. Los avances tecnológicos también están transformando la industria, con investigaciones que sugieren que los muebles del futuro podrían contar con sensores integrados para proporcionar orientación de ensamblaje en tiempo real. Los nuevos competidores disruptivos están explorando la impresión 3D y los modelos de economía circular para ofrecer soluciones más personalizables y ambientalmente responsables. Mientras tanto, las empresas establecidas están integrando inteligencia artificial para optimizar la gestión de inventarios y mejorar las experiencias del cliente. El cumplimiento regulatorio con estándares de emisiones más estrictos se está convirtiendo en una ventaja competitiva para las empresas con procesos robustos de pruebas y certificación.

Líderes de la Industria de Muebles DIY

IKEA

The Home Depot

Lowe's

Wayfair

Kingfisher (B&Q, Castorama)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: HNI Corporation anunció una adquisición en efectivo y acciones de Steelcase por USD 2.200 millones, creando la mayor entidad de mobiliario de oficina a nivel mundial con capacidades combinadas que abarcan productos de construcción residencial y soluciones de mobiliario comercial.

- Agosto de 2025: MasterBrand completó una fusión totalmente accionarial con American Woodmark Corporation, ampliando su cartera de gabinetes residenciales y esperando USD 90 millones en sinergias de costos para el tercer año posterior a la fusión.

- Julio de 2025: China implementó los límites de emisiones de formaldehído GB 18584-2024 para muebles, estableciendo estándares más estrictos que afectan a las cadenas de suministro globales que atienden a los mercados chinos.

- Junio de 2025: IKEA anunció un programa de inversión en Estados Unidos de USD 2.200 millones, que incluye ocho nuevas tiendas en 2025, enfatizando los formatos más pequeños de Puntos de Planificación y Pedido que conectan las experiencias de cliente digitales y físicas.

Alcance del Informe Global del Mercado de Muebles DIY

Los muebles DIY incluyen muchos productos, como mesas, sillas, estantes, armarios, etc. Permite a las personas ser creativas y personalizar los muebles según sus preferencias. El mercado de muebles DIY ofrece una gama ilimitada de colecciones y muebles personalizados. El mercado de muebles DIY está segmentado por tipo, aplicación, canal de distribución y geografía. Por tipo, el mercado está segmentado en metal, madera, plástico y vidrio. Por aplicación, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en en línea y fuera de línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de muebles DIY en valor (USD) para todos los segmentos anteriores.

| Metal |

| Madera |

| Plástico |

| Vidrio |

| Residencial |

| Comercial |

| En línea |

| Fuera de línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Metal | |

| Madera | ||

| Plástico | ||

| Vidrio | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Canal de Distribución | En línea | |

| Fuera de línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles DIY en 2026?

El tamaño del mercado de muebles DIY fue valorado en USD 201,48 mil millones en 2026 y se proyecta que continúe creciendo hasta 2031.

¿Cuál es la CAGR prevista para los muebles DIY entre 2026 y 2031?

Se espera que el mercado crezca a una CAGR del 11,89% durante 2026-2031.

¿Qué segmento de material se está expandiendo más rápidamente?

Los muebles DIY a base de plástico están en camino de alcanzar una CAGR del 9,66%, superando a la madera, el metal y el vidrio.

¿Por qué se considera Asia-Pacífico el motor de crecimiento de los muebles DIY?

La rápida urbanización, el aumento de los ingresos y el auge del comercio electrónico están impulsando a Asia-Pacífico hacia una CAGR del 9,61% hasta 2031.

¿Cómo están impactando las regulaciones de COV a los fabricantes?

Los nuevos límites de formaldehído de China y la Unión Europea están elevando los costos de cumplimiento, pero también acelerando el cambio hacia materiales y acabados de bajas emisiones.

¿Qué empresas lideran la actividad de fusiones y adquisiciones?

La compra de Steelcase por parte de HNI Corporation y las fusiones de gabinetes de MasterBrand encabezan los movimientos de consolidación actuales orientados a la escala y las capacidades omnicanal.

Última actualización de la página el: