Tamaño y Participación del Mercado de Muebles de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

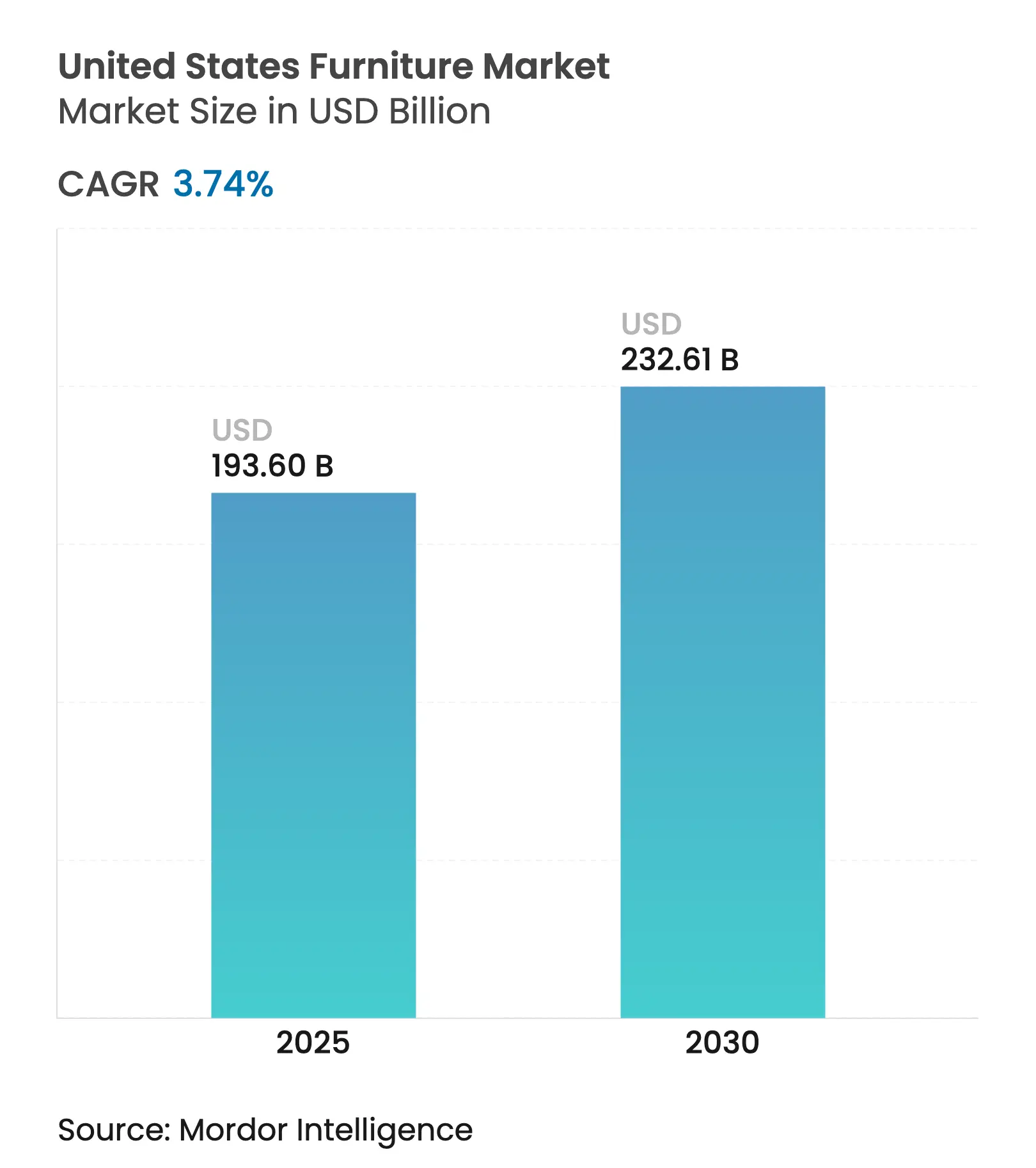

| Tamaño del Mercado (2025) | 193.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 232.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de muebles de los Estados Unidos se valora en 193,60 mil millones de USD en 2025 y se prevé que alcance los 232,61 mil millones de USD en 2030 con una CAGR del 3,74%. El moderado crecimiento pospandémico refleja un retorno a los patrones de demanda vinculados a la rotación inmobiliaria en lugar de las compras de emergencia para oficinas en el hogar. La presión sobre la renta disponible mantiene el volumen estable, pero redirige el gasto hacia piezas duraderas que justifican precios más elevados. La persistente volatilidad en las tarifas de contenedores reduce los márgenes, lo que lleva a las marcas a construir inventario más cerca de los centros de consumo. Los modelos omnicanal integrados ganan terreno a medida que los consumidores alternan entre las salas de exposición de las tiendas y los configuradores digitales, mientras que la producción automatizada compensa las brechas de mano de obra doméstica. En conjunto, el mercado de muebles de los Estados Unidos continúa expandiéndose, aunque a un ritmo deliberado definido por la agilidad de la cadena de suministro y el comportamiento de compra orientado al valor.

Conclusiones Clave del Informe

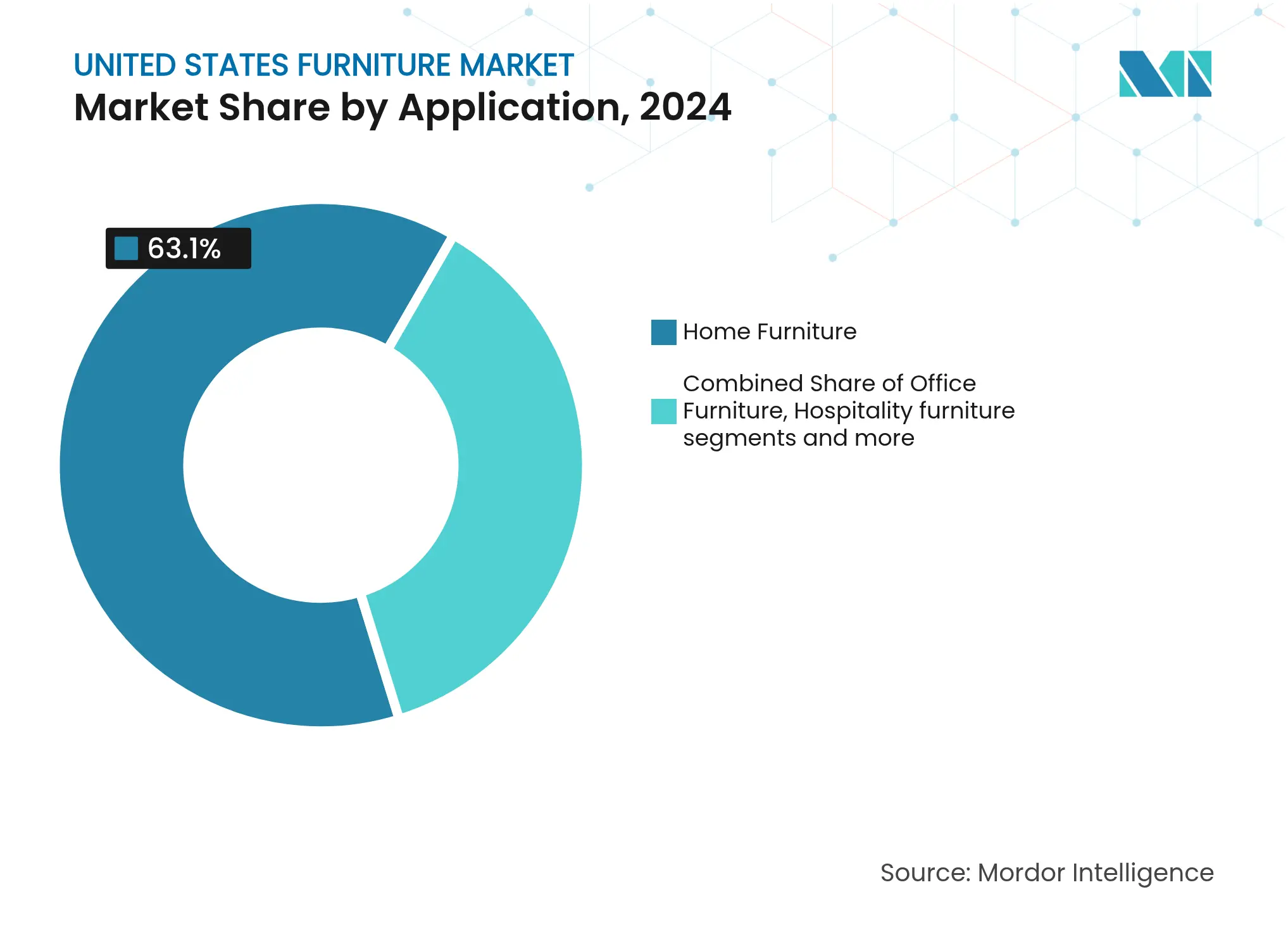

- Por aplicación, los Muebles para el Hogar representaron el 63,1% de la participación del mercado de muebles de los Estados Unidos en 2024; se proyecta que los Muebles para Hostelería avancen a una CAGR del 4,54% hasta 2030.

- Por material, la madera representó el 56,23% de la participación del mercado de muebles de los Estados Unidos en 2024, mientras que los muebles de plástico y polímero están en camino de alcanzar una CAGR del 4,70% hasta 2030.

- Por rango de precio, el segmento de rango medio capturó el 43,14% del tamaño del mercado de muebles de los Estados Unidos en 2024, mientras que el segmento premium está previsto que crezca a una CAGR del 4,31%.

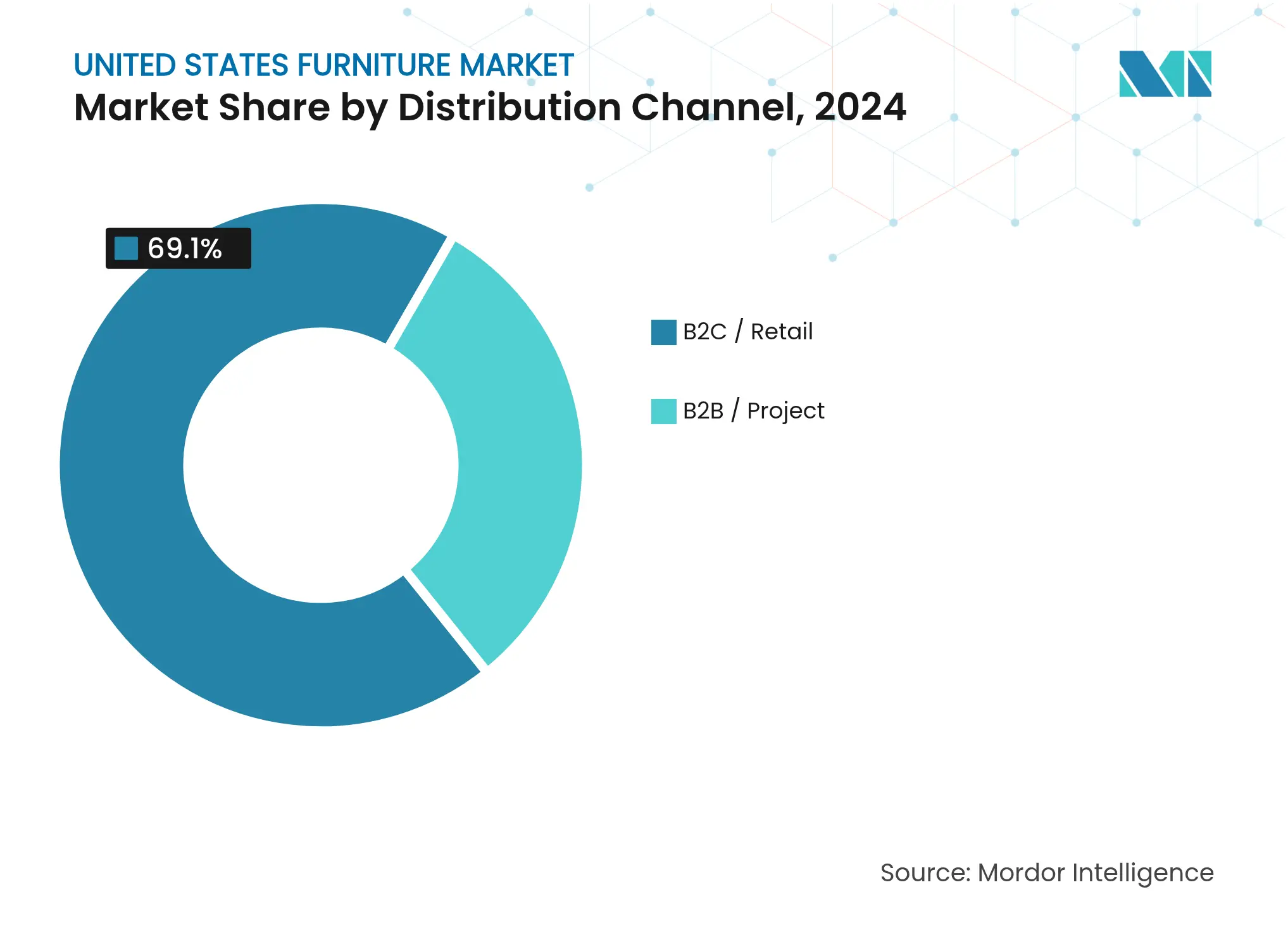

- Por canal de distribución, el comercio minorista B2C representó el 69,1% del tamaño del mercado de muebles de los Estados Unidos en 2024 y se está expandiendo a una CAGR del 4,10% hasta 2030.

- Por región, el Sureste representó el 29,21% de la participación del mercado de muebles de los Estados Unidos en 2024, mientras que el Oeste está proyectado para expandirse a una CAGR del 4,28% hasta 2030.

Tendencias e Información del Mercado de Muebles de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de mejoras del hogar pospandémico | +0.8% | Nacional, enfoque suburbano | Mediano plazo (2-4 años) |

| Aumento en el inicio de construcciones de viviendas y permisos de remodelación | +0.9% | Sureste y Oeste | Largo plazo (≥ 4 años) |

| Logística de bienes voluminosos habilitada por el comercio electrónico | +0.6% | Nacional, nodos urbanos | Corto plazo (≤ 2 años) |

| Demanda de muebles de contrato para espacios de trabajo híbridos | +0.5% | Núcleos comerciales metropolitanos | Mediano plazo (2-4 años) |

| Sustitución de materiales impulsada por criterios ESG | +0.4% | Nacional, compradores del segmento premium | Largo plazo (≥ 4 años) |

| Plataformas de personalización masiva asistidas por IA | +0.3% | Estados con enfoque tecnológico avanzado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de mejoras del hogar pospandémico

Los legados del trabajo remoto continúan impulsando al alza los ciclos de reemplazo incluso después del pico de gasto de 2021[1]William Blair, "Normalización Pospandémica de Muebles y Renovaciones del Hogar," williamblair.com. La moderación de las tasas hipotecarias hacia el rango medio del 5% podría desbloquear una nueva ola de compras de muebles impulsadas por la movilidad, vinculadas a las ventas de viviendas existentes. Los hogares más jóvenes destinan sus presupuestos a sofás seccionales y almacenamiento modular que optimizan espacios más reducidos. Las líneas premium se benefician de los consumidores que conciben los muebles como una inversión a largo plazo, lo que sustenta la CAGR del 4,31% en el segmento superior. Los fabricantes nacionales se benefician porque los compradores asocian la producción estadounidense con calidad y plazos de entrega más cortos. En consecuencia, el mercado de muebles de los Estados Unidos captura valor incremental en lugar de un crecimiento puramente volumétrico.

Aumento en el inicio de construcciones de viviendas y permisos de remodelación

En diciembre de 2024, el inicio de construcciones de viviendas aumentó un 15,8% interanual hasta 1,50 millones de unidades, extendiendo el impulso hacia las terminaciones de 2025[2]Asociación Nacional de Constructores de Viviendas, "El Inicio de Construcciones de Viviendas Cierra 2024 con una Nota Positiva," nahb.org. Las viviendas unifamiliares, que generan un mayor gasto en muebles por unidad, mejoraron un 6,5% durante el año y refuerzan la participación del 63,1% de los Muebles para el Hogar. Los proyectos de construcción para alquiler ahora especifican kits de muebles estandarizados, añadiendo volúmenes de contrato predecibles. Los permisos regionales divergen, con el Noreste y el Medio Oeste aumentando ligeramente mientras los mercados del Oeste se moderan, lo que crea desafíos en la asignación de inventario. La actividad de remodelación dirige los recursos hacia gabinetes de cocina y juegos de comedor, donde la frecuencia de reemplazo es menor, amplificando el gasto en el ciclo medio dentro del mercado de muebles de los Estados Unidos.

Logística de bienes voluminosos habilitada por el comercio electrónico

Los sistemas automatizados de preparación de pedidos en formato plano, capaces de realizar 290 selecciones por hora, permiten a los minoristas en línea cumplir con los compromisos de entrega en dos días mientras controlan los costos laborales. Los recargos de los transportistas de paquetería sobre los envíos de gran tamaño están impulsando la demanda hacia redes especializadas de "grandes y voluminosos" que optimizan la entrega a través de rutas consolidadas de distribución. Las aplicaciones de realidad aumentada están mitigando las tasas de devolución al permitir a los clientes visualizar las escalas y acabados de los productos en sus hogares, protegiendo así los estrechos márgenes de beneficio del comercio electrónico. La integración de las visitas a las salas de exposición con las herramientas de configuración digital está mejorando la experiencia omnicanal, permitiendo a las marcas ampliar su base de clientes. Este cambio está impulsando al mercado de muebles de EE. UU. hacia expectativas de servicio las 24 horas del día, los 7 días de la semana, alineándose con las demandas cambiantes de los consumidores. En conjunto, estos avances están redefiniendo las eficiencias operativas y las estrategias de captación de clientes dentro del mercado.

Demanda de muebles de contrato para espacios de trabajo híbridos

Se espera que la demanda de escritorios modulares, divisores móviles y conjuntos de salón adaptables en diseños de oficinas basados en actividades crezca de manera constante hasta 2027. El negocio de Contratos en las Américas de MillerKnoll, que representa el 62% de sus ingresos, indica una recuperación en los presupuestos de renovación corporativa tras los retrasos durante 2022-2023[3]DCF Modeling, "Descripción General de MillerKnoll Inc.," dcfmodeling.com. Se observan tendencias similares en los sectores de educación y salud, donde las aulas flexibles y las áreas de tratamiento de fácil desinfección están ganando terreno. En el sector de la hostelería, las ventas de muebles experimentan un crecimiento del 4,54% a medida que los hoteles reconvierten sus vestíbulos en espacios de trabajo colaborativo. Estos cambios ponen de relieve un giro más amplio en los segmentos no residenciales hacia entornos adaptables. El mercado de muebles de EE. UU. está posicionado para beneficiarse significativamente de esta transición, impulsado por las necesidades cambiantes de los clientes en diversos sectores. Este enfoque centrado en la adaptabilidad está redefiniendo la demanda de muebles en múltiples industrias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos discrecionales reducidos por la inflación | -1.2% | Nacional, enfoque en hogares de bajos ingresos | Corto plazo (≤ 2 años) |

| Volatilidad de las tarifas de contenedores en las rutas Asia-EE. UU. | -0.8% | Empresas dependientes de importaciones | Mediano plazo (2-4 años) |

| Aumento de las tarifas de vertedero y normativas de eliminación de residuos | -0.3% | California y Noreste | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en los centros de tapicería | -0.4% | Centros de producción tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos discrecionales reducidos por la inflación

En marzo de 2025, el IPC de muebles y ropa de cama disminuyó un 1,79% interanual, lo que refleja la mayor dependencia de los minoristas en las promociones para liquidar inventario. Los consumidores están aplazando las compras de artículos de mayor tamaño, como los juegos de comedor, y en su lugar se centran en retapizar los muebles existentes o adquirir piezas de decoración más pequeñas. Las tasas de interés anual de las tarjetas de crédito que superan el 20% han impulsado la demanda de opciones de pago a plazos, aunque el aumento de las tasas de morosidad plantea riesgos de financiación significativos para los comerciantes. Los minoristas están bajo presión, ya que el aumento de los costos de insumos y los consumidores sensibles al precio los obligan a priorizar el volumen sobre los márgenes. Esta dinámica está limitando el crecimiento de los ingresos en el mercado de muebles de EE. UU. La combinación de elevados riesgos de financiación y estrategias de precios promocionales subraya los desafíos que enfrentan las marcas para mantener la rentabilidad. En general, el mercado está navegando en un entorno complejo moldeado por el cambio en el comportamiento del consumidor y las presiones económicas.

Volatilidad de las tarifas de contenedores en las rutas Asia-EE. UU.

Las desviaciones por el Mar Rojo están extendiendo los tiempos de tránsito hasta tres semanas, lo que impacta significativamente en la capacidad de los buques y provoca fluctuaciones en las tarifas totales de triple dígito en cuestión de meses. Los costos de flete, que en ocasiones superan el 15% del precio de entrega para artículos de baja densidad, están alterando los calendarios de comercialización. Los importadores intentan compensar estos costos mediante recargos; sin embargo, la elasticidad del mercado limita el alcance del traslado de costos. Las iniciativas de acercamiento de la producción a México y América Central están ganando impulso, pero las limitaciones de capacidad siguen siendo un desafío. En consecuencia, los riesgos de flete continúan ejerciendo presión a la baja sobre el mercado de muebles de EE. UU. Estas dinámicas subrayan la persistente volatilidad en las cadenas de suministro, enfatizando la necesidad de una planificación estratégica. La continua escasez de capacidad complica aún más los esfuerzos por estabilizar los costos y los tiempos de tránsito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Escala Residencial Ancla el Crecimiento

Los Muebles para el Hogar contribuyen con el 63,1% del tamaño del mercado de muebles de los Estados Unidos, lo que refleja una amplia variedad de referencias y una reposición recurrente vinculada a la movilidad residencial. La hostelería, aunque con una participación de solo un dígito medio, supera a los demás con una CAGR del 4,54% gracias a los presupuestos de renovación hotelera orientados a diseños de vestíbulos aptos para el trabajo. Las colecciones de oficina recuperan relevancia en consonancia con los horarios híbridos, mientras que los muebles educativos y sanitarios siguen los ciclos de inversión en bienes de capital, favoreciendo los espacios flexibles. Las partes interesadas del mercado de muebles de los Estados Unidos diversifican la planificación de referencias para atender a cada nicho sin canibalizar los surtidos residenciales principales. La combinación de materiales en los Muebles para el Hogar se inclina hacia la madera por su calidez estética, mientras que los segmentos de grado contractual se decantan por los laminados de alta presión por su durabilidad.

En el mercado de muebles de los Estados Unidos, la demanda secundaria está impulsada por los gestores de construcción para alquiler que encargan conjuntos estandarizados para agilizar los procesos de rotación. Los compradores del sector de la hostelería contribuyen a esta demanda negociando compras en flota, lo que resulta en descuentos por volumen pero extiende los ciclos de cobro. En diversas categorías, la adopción de herramientas de visualización digital está acelerando las aprobaciones de diseño y reduciendo la duración de los embudos de ventas. Estas herramientas también están mejorando la retención de clientes al mejorar la experiencia de compra en general. La combinación de estos factores está dando forma a las estrategias operativas y de ventas dentro del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Tradición se Combina con la Innovación

La madera domina con el 56,23% de la participación del mercado de muebles de los Estados Unidos, favorecida por la percepción de calidad y reparabilidad. Sin embargo, las piezas de plástico y polímero están creciendo a una CAGR del 4,70%, aprovechando los marcos ligeros y las mezclas de resina fácilmente reciclables. Los marcos metálicos dominan los entornos exteriores y la decoración de lofts industriales, mientras que los compuestos de ingeniería ofrecen ventajas en la relación resistencia-peso en estanterías. Las historias de abastecimiento sostenible resuenan con los híbridos de bioplástico y madera, lo que permite afirmaciones de carbono negativo que atraen a los compradores del segmento ecológico. Sin embargo, las etiquetas del Consejo de Administración Forestal imponen auditorías de la cadena de suministro que elevan los costos hasta un 7%, presionando las referencias sensibles al precio.

Los proveedores en el mercado de muebles de EE. UU. están adoptando cada vez más adhesivos con bajo contenido de compuestos orgánicos volátiles y lacas a base de agua para cumplir con regulaciones más estrictas sobre la calidad del aire interior. Estos cambios regulatorios están impulsando los avances en materiales, que a su vez están influyendo en los procesos de innovación de productos. Al integrar estos materiales respetuosos con el medio ambiente, las empresas buscan alinearse con las tendencias de sostenibilidad y mejorar la confianza del consumidor. Estas medidas son fundamentales para salvaguardar la reputación de las marcas en un panorama de mercado competitivo. El enfoque en materiales de bajas emisiones también refleja el compromiso de la industria con el cumplimiento de las preferencias cambiantes de los consumidores y los estándares regulatorios.

Por Rango de Precio: Volumen en el Segmento Medio, Impulso en el Premium

Las líneas de rango medio representaron el 43,14% del tamaño del mercado de muebles de los Estados Unidos en 2024, otorgando a los minoristas convencionales economías de escala. No obstante, las ofertas premium registran una CAGR del 4,31% a medida que los consumidores sustituyen los "muebles de usar y tirar" por piezas concebidas para perdurar generaciones. Las marcas económicas luchan contra la inflación en fletes y mano de obra que erosiona márgenes ya reducidos, lo que impulsa la racionalización de referencias. Los compradores del segmento premium favorecen la personalización, lo que genera plazos de entrega de 6 a 8 semanas que toleran diseños únicos. Los programas de arrendamiento con opción a compra aparecen incluso en los segmentos superiores, distribuyendo los pagos sin diluir el prestigio de la marca.

En el mercado de muebles de EE. UU., la estratificación de precios se está alineando cada vez más con las preferencias de canal. Los grandes almacenes de distribución masiva se centran en ofrecer paquetes de entrada a través de plataformas en línea, mientras que los estudios boutique enfatizan las salas de exposición experienciales para atraer clientes. Este enfoque estratégico atiende a las diversas preferencias de los consumidores, garantizando la estabilidad del volumen en todos los canales. Además, crea oportunidades para la expansión de márgenes al dirigirse eficazmente a diferentes segmentos del mercado. La combinación de estas estrategias apoya el crecimiento sostenible dentro del mercado.

Por Canal de Distribución: Dominio Minorista con Vientos de Cola Digitales

El comercio minorista B2C ocupa el 69,1% del tamaño del mercado de muebles de los Estados Unidos y avanza a una CAGR del 4,10% hasta 2030. Los grandes centros de mejoras del hogar captan a los reformistas del tipo hágalo usted mismo, las cadenas especializadas ofrecen consultas de diseño y los minoristas exclusivamente en línea compiten en profundidad de surtido. El sistema de compra en línea con recogida en tienda gana terreno a medida que los clientes prueban los acabados en la tienda y luego realizan la transacción en línea para una programación conveniente. Las ventas de proyectos B2B quedan rezagadas en participación, pero ofrecen tickets promedio más elevados a través de instalaciones contratadas en oficinas, hoteles e instalaciones institucionales.

Los líderes del mercado de muebles de EE. UU. están integrando aplicaciones de realidad aumentada para superponer modelos dimensionalmente precisos en los espacios de los clientes, reduciendo significativamente las tasas de devolución. Estas aplicaciones mejoran la experiencia del cliente al proporcionar visualizaciones precisas de la colocación de muebles. En el ámbito operativo, los sistemas de inventario vinculados mediante interfaces de programación de aplicaciones sincronizan las salas de exposición con los centros de distribución, minimizando los riesgos de desabastecimiento y mejorando la eficiencia de la cadena de suministro. Estos avances contribuyen a la optimización de costos, lo que se refleja en estrategias de precios competitivos. Como resultado, estas medidas fortalecen el rendimiento del canal del mercado y la competitividad general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sureste controla el 29,21% del tamaño del mercado de muebles de los Estados Unidos, impulsado por la migración entrante y las superficies medias de vivienda más grandes que elevan el gasto por hogar. El acceso a los puertos de Savannah y Charleston agiliza los flujos de importación, aunque los cuellos de botella ferroviarios a veces retrasan las entregas al interior. Los gustos tradicionales se inclinan hacia los acabados en madera, lo que apoya la base manufacturera de Carolina del Norte que ancla el suministro regional. Los proyectos de construcción para alquiler desde Atlanta hasta Tampa estandarizan los paquetes de muebles, creando volúmenes predecibles para los proveedores del segmento medio.

Los estados del Oeste registran una CAGR del 4,28% hasta 2030, impulsados por los salarios del sector tecnológico y una cultura de vida al aire libre que estimula la demanda de juegos de patio y almacenamiento modular inteligente. Las estrictas normativas de emisiones de California impulsan la adopción de tableros libres de formaldehído, fomentando la innovación en materiales en todo el mercado. Las limitaciones de capacidad en los puertos de Los Ángeles y Long Beach desvían parte del tráfico entrante hacia las puertas de entrada del Noroeste del Pacífico, alargando los tramos de transporte terrestre doméstico pero aliviando los retrasos en el atraque. Las marcas de venta directa al consumidor posicionadas en el segmento premium prosperan en áreas metropolitanas como San Francisco y Seattle, donde la adopción de servicios de diseño es elevada.

El Noreste, el Medio Oeste y el Suroeste completan el resto. El Noreste registra una actividad de remodelación constante vinculada al envejecimiento del parque inmobiliario, compensando el menor ritmo de nuevas construcciones. Las plantas del Medio Oeste compiten por mano de obra, lo que impulsa subvenciones para la automatización con el fin de mantener la producción de tapicería en el país. El Suroeste se beneficia de los jubilados que amueblan segundas residencias, con énfasis en piezas ligeras y de fácil mantenimiento adecuadas para climas desérticos. Los transportistas especializados de última milla amplían sus depósitos cerca de Dallas y Phoenix para cumplir con los requisitos de entrega con dos personas, garantizando un amplio servicio geográfico dentro del mercado de muebles de los Estados Unidos.

Panorama Competitivo

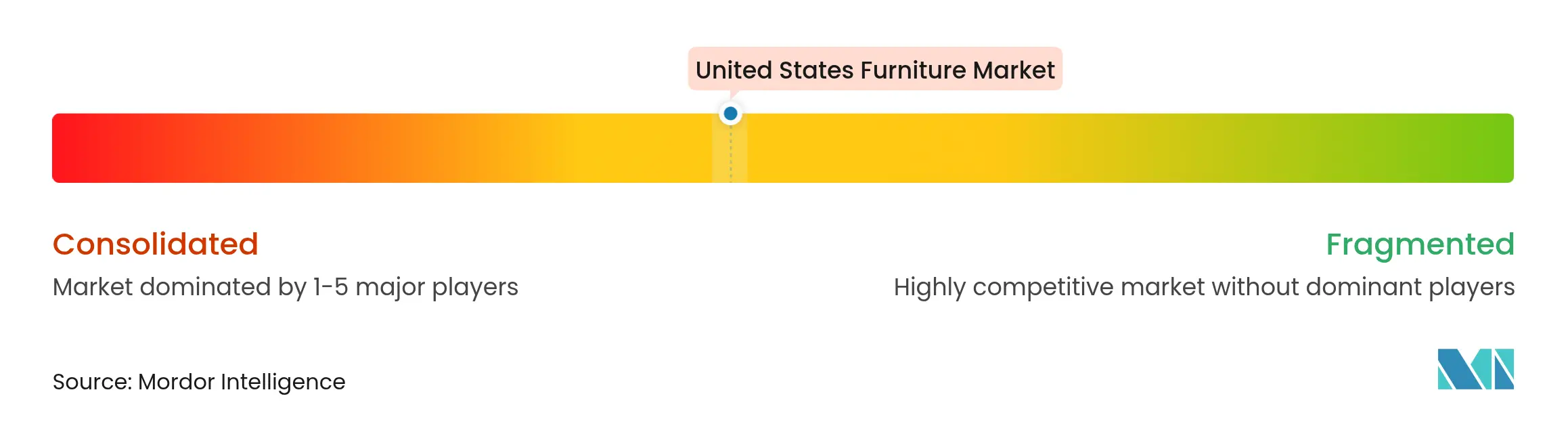

El mercado de muebles de los Estados Unidos se caracteriza por la fragmentación, lo que ofrece amplio espacio para que las marcas innovadoras y retadoras fortalezcan su presencia. Williams-Sonoma aprovecha un modelo de cartera de marcas —Pottery Barn, West Elm y Rejuvenation— para atender a múltiples rangos de precio, mientras que su expansión de AERIN en abril de 2025 profundiza el atractivo de estilo de vida[4]Stock Titan, "Williams-Sonoma Amplía la Asociación con AERIN," stocktitan.net. IKEA contrarresta inyectando 2.100 millones de EUR en reducciones de precios globales para defender el volumen ante las más débiles ventas del ejercicio fiscal 2024.

La tecnología sustenta las brechas competitivas. Los motores de diseño basados en IA acortan los ciclos de desarrollo, liberando capital para el marketing. La red logística propia de Wayfair mitiga los puntos débiles de los bienes voluminosos, mientras que la tasa de reciclaje de residuos del 96% de La-Z-Boy mejora sus credenciales ESG. Los modelos de oficina como servicio de suscripción de NORNORM prueban el arrendamiento flexible a 3 EUR por metro cuadrado al mes, atrayendo a empresas reacias a los compromisos de inversión en bienes de capital.

Los productores nacionales como Bassett y Vaughan-Bassett destacan sus narrativas de fabricación en EE. UU. que resuenan en medio de la turbulencia en los fletes. Al mismo tiempo, los proyectos piloto de reventa entre particulares como IKEA Preowned prueban economías circulares que pueden canibalizar las ventas nuevas pero amplían los ecosistemas de marca. En este contexto, la fluidez omnicanal, la resiliencia de la cadena de suministro y la innovación sostenible determinan conjuntamente a los ganadores en el mercado de muebles de los Estados Unidos.

Líderes del Sector de Muebles de los Estados Unidos

Herman Miller

Steelcase

Ashley HomeStore Corporation

Williams-Sonoma, Inc.

IKEA US

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Williams-Sonoma amplía su asociación con AERIN a Pottery Barn Teen y lanza colecciones ampliadas en las categorías de cocina, exterior y dormitorio universitario.

- Febrero de 2025: Pottery Barn Kids añade 14 estilos de vida de la línea Modern Baby, logrando la certificación GREENGUARD GOLD al 100%.

- Enero de 2025: La-Z-Boy establece objetivos de reducción de emisiones del 64% en el Alcance 1, 62% en el Alcance 2 y 51% en el Alcance 3, validados por la Iniciativa de Objetivos Basados en la Ciencia.

- Enero de 2025: Williams-Sonoma adquiere Rejuvenation Inc. para escalar su oferta de ferretería e iluminación a través de su plataforma de comercio electrónico.

Alcance del Informe del Mercado de Muebles de los Estados Unidos

El informe abarca un análisis de antecedentes completo del Mercado de Muebles de los Estados Unidos, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado. El Mercado de Muebles de los Estados Unidos está segmentado por Material (Madera, Metal, Plástico y Otros Materiales), por Aplicación (Muebles para el Hogar, Muebles de Oficina, Muebles para Hostelería y Otros Muebles) y por Canal de Distribución (Supermercados, Tiendas Especializadas, En Línea y Otros Canales de Distribución).

| Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor / Juegos de Comedor | |

| Gabinetes de Cocina | |

| Otros Muebles para el Hogar (baño, exterior, etc.) | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Gabinetes de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Tapizados | |

| Otros Muebles de Oficina | |

| Muebles para Hostelería | |

| Muebles Educativos | |

| Muebles para el Sector Sanitario | |

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| B2C / Minorista | Grandes Centros de Mejoras del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor / Juegos de Comedor | ||

| Gabinetes de Cocina | ||

| Otros Muebles para el Hogar (baño, exterior, etc.) | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Gabinetes de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Tapizados | ||

| Otros Muebles de Oficina | ||

| Muebles para Hostelería | ||

| Muebles Educativos | ||

| Muebles para el Sector Sanitario | ||

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Centros de Mejoras del Hogar |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Región | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles de los Estados Unidos en 2025?

Se valora en 193,60 mil millones de USD, con una CAGR del 3,74% proyectada para elevar los ingresos a 232,61 mil millones de USD en 2030.

¿Qué segmento lidera por aplicación?

Los Muebles para el Hogar encabezan el ranking con una participación del 63,1% en 2024, impulsados por los ciclos de reemplazo residencial en curso.

¿Qué material prefieren más los consumidores de EE. UU.?

La madera sigue siendo dominante con una participación del 56,23%, lo que refleja su atractivo estético y la percepción de calidad.

¿Por qué los costos de flete son una preocupación importante para las marcas de muebles?

La volatilidad de las tarifas de contenedores en las rutas Asia-EE. UU. puede superar el 15% del costo de entrega, comprimiendo los márgenes y alterando los calendarios de entrega.

¿Qué canal de distribución está creciendo más rápido?

El comercio minorista B2C —especialmente los modelos omnicanal— continúa creciendo a una CAGR del 4,10% a medida que los compradores combinan el descubrimiento en tienda con la compra en línea.

¿Cómo están influyendo las tendencias de sostenibilidad en el diseño de productos?

Las exigencias ESG están acelerando la adopción de compuestos de bioplástico y madera, madera certificada por el Consejo de Administración Forestal y acabados con bajo contenido de compuestos orgánicos volátiles en las nuevas colecciones.

Última actualización de la página el: