Tamaño y participación del mercado de muebles para el hogar de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 125.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 130.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 157.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de muebles para el hogar de Estados Unidos por Mordor Intelligence

El tamaño del mercado de muebles para el hogar de EE. UU. fue valorado en USD 125,81 mil millones en 2025 y se estima que crecerá de USD 130,57 mil millones en 2026 hasta alcanzar USD 157,2 mil millones en 2031, a una CAGR del 3,78% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en la formación de hogares impulsada por la inmigración, un auge en las remodelaciones y la creciente demanda de mobiliario multifuncional adaptado a distribuciones urbanas compactas. La rotación de viviendas sigue siendo moderada debido a que las tasas hipotecarias se mantienen elevadas, lo que impulsa a los propietarios a remodelar y reemplazar muebles en lugar de mudarse. El mercado de muebles para el hogar de EE. UU. se beneficia de incentivos de sostenibilidad federales y estatales sostenidos que favorecen los productos de madera certificada. La competencia de las importaciones y la volatilidad del flete continúan presionando los márgenes, incluso cuando la automatización de la cadena de suministro reduce los costos de producción para los principales fabricantes.

Conclusiones clave del informe

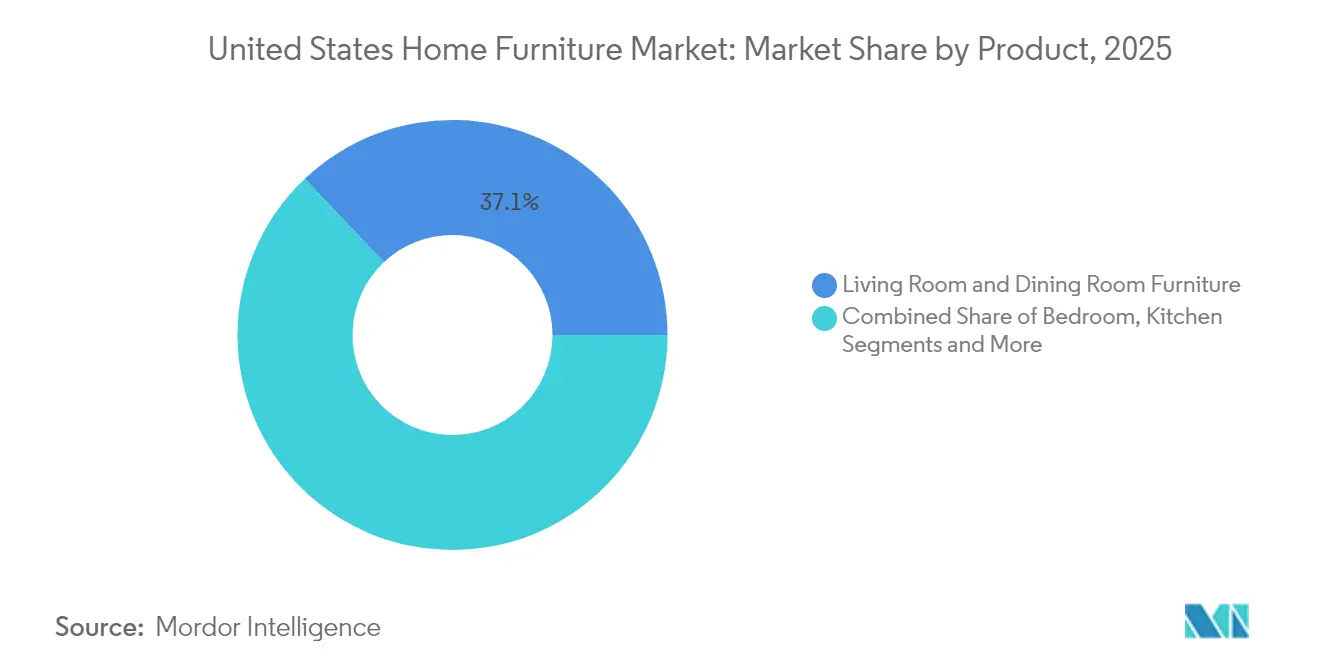

- Por categoría de producto, los Muebles para Sala de Estar y Comedor lideraron con una participación del 37,05% del mercado de muebles para el hogar de EE. UU. en 2025; se proyecta que los Muebles para Dormitorio se expandirán a una CAGR del 4,11% hasta 2031.

- Por material, la Madera capturó el 62,10% del tamaño del mercado de muebles para el hogar de EE. UU. en 2025, mientras que el segmento de Plástico y Polímero está en camino de crecer a una CAGR del 4,6% hasta 2031.

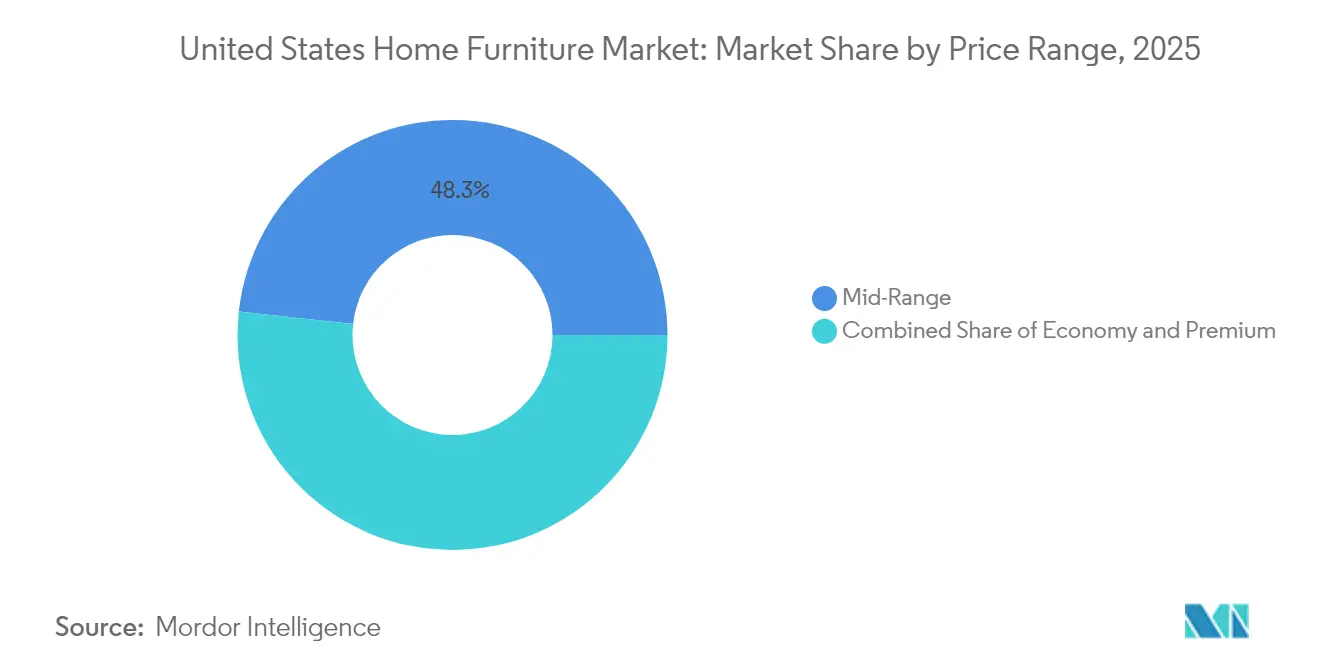

- Por rango de precios, las ofertas de Rango Medio mantuvieron el 48,25% de la participación del mercado de muebles para el hogar de EE. UU. en 2025; se prevé que los productos Premium registren una CAGR del 4,96% hasta 2031.

- Por canal de distribución, las Tiendas Especializadas representaron el 74,85% de la participación en ingresos en 2025; el comercio minorista en línea avanza a una CAGR del 6,4% hasta 2031.

- Por geografía, el Oeste lideró con el 27,05% de las ventas regionales en 2025, mientras que el Suroeste está en camino de registrar una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de muebles para el hogar de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La mejora en la asequibilidad de los condominios impulsa la demanda de muebles modulares y multifuncionales | +0.8% | Áreas metropolitanas de la Costa Oeste, núcleos urbanos del Noreste | Mediano plazo (2-4 años) |

| Aumento del gasto en renovación del hogar | +1.2% | Nacional, con concentración en áreas metropolitanas de altos ingresos | Corto plazo (≤ 2 años) |

| Rápido crecimiento de las empresas emergentes de muebles en línea de venta directa al consumidor con logística de devolución gratuita | +0.6% | Nacional, adopción centrada en zonas urbanas | Mediano plazo (2-4 años) |

| Formación de hogares liderada por la inmigración que incrementa las primeras compras de muebles | +0.9% | Ciudades de entrada, mercados en expansión del Cinturón Solar | Largo plazo (≥ 4 años) |

| Subsidios de sostenibilidad federales y provinciales que aceleran la adopción de productos de madera con certificación ecológica | +0.4% | California, estados del Noreste con incentivos ecológicos | Largo plazo (≥ 4 años) |

| Herramientas de visualización de RA/RV impulsadas por IA que impulsan la conversión | +0.3% | Áreas metropolitanas con avanzada adopción tecnológica, grupos demográficos jóvenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La mejora en la asequibilidad de los condominios impulsa la demanda de muebles modulares y multifuncionales

Las correcciones de precios en condominios en varios mercados costeros permiten a los compradores primerizos acceder a la vivienda propia con mayor rapidez. Estas unidades más pequeñas requieren muebles versátiles, y los compradores gastan un 23% más en productos de ahorro de espacio que sus homólogos en viviendas unifamiliares[1]Fuente: Asociación Nacional de Constructores de Viviendas, "Patrones de gasto de los compradores de vivienda 2024," nahb.org . Los millennials prefieren sofás seccionales que se separan en piezas configurables, impulsando la demanda de seccionales en toda la línea de sala de estar. Los fabricantes ahora incluyen otomanas con almacenamiento y mesas convertibles que pasan de uso laboral a comedor en minutos. El mercado de muebles para el hogar de EE. UU. obtiene ingresos incrementales a medida que los compradores de condominios amueblan unidades completas en períodos de compra comprimidos.

Aumento del gasto en renovación del hogar

Los estadounidenses gastaron USD 603 mil millones en remodelaciones en 2024, y se prevé que el gasto alcance los USD 509 mil millones en 2025 a pesar del endurecimiento del crédito. Los proyectos de cocina con un promedio de USD 35.000 y las remodelaciones de baño cercanas a los USD 17.000 conllevan mejoras coordinadas de muebles que complementan los nuevos acabados. Las elevadas tasas hipotecarias retienen a muchos propietarios en sus viviendas actuales, multiplicando los ciclos de renovación a lo largo de períodos de tenencia más prolongados. Los baby boomers representan la mayoría de los proyectos y priorizan diseños de muebles adaptados a sus necesidades de accesibilidad. Los gabinetes premium y las piezas de comedor que combinan con interiores renovados elevan los precios de venta promedio en el mercado de muebles para el hogar de EE. UU.

Rápido crecimiento de las empresas emergentes de muebles en línea de venta directa al consumidor con logística de devolución gratuita

Las ventas de muebles en línea alcanzaron el 29% de todo el gasto en mejoras para el hogar en 2024, ya que las marcas de venta directa al consumidor eliminaron el riesgo mediante devoluciones gratuitas y herramientas de visualización de realidad aumentada. El ochenta por ciento de los compradores afirma que su confianza aumenta cuando pueden previsualizar escala y color en experiencias de realidad aumentada. Los modelos de suscripción y alquiler ganan terreno en entornos urbanos, ofreciendo flexibilidad a los inquilinos transitorios al tiempo que generan ingresos recurrentes para las marcas. La planificación de inventario basada en datos acorta los tiempos de entrega y minimiza las roturas de stock. El mercado de muebles para el hogar de EE. UU. se orienta así hacia ecosistemas omnicanal que integran la participación digital con el servicio físico.

Formación de hogares liderada por la inmigración que incrementa las primeras compras

La migración internacional neta añadió 6 millones de residentes entre 2021 y 2024, y los recién llegados muestran una tasa de formación de hogares del 30%. Más de 1 millón de nuevos hogares equiparán completamente sus viviendas en los próximos cinco años, optando inicialmente por conjuntos de nivel de entrada y posteriormente por mejoras premium. Las áreas metropolitanas del Cinturón Solar capturan gran parte de esta demanda gracias al crecimiento del empleo y la vivienda asequible. Las preferencias culturales por grandes conjuntos de comedor y distribuciones multigeneracionales amplían la amplitud de las categorías. El mercado de muebles para el hogar de EE. UU. asegura así un sólido canal de volumen independiente de las tendencias de natalidad doméstica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desaceleración del mercado de vivienda impulsada por las tasas de interés que frena las ventas de muebles de alto valor | -1.1% | Nacional, aguda en los mercados costeros de alto costo | Corto plazo (≤ 2 años) |

| Retrasos persistentes en fletes y puertos que prolongan los plazos de entrega | -0.7% | Regiones dependientes de importaciones, puertos de la Costa Oeste | Mediano plazo (2-4 años) |

| Competencia de precios de importaciones de EE. UU. bajo el T-MEC que presiona los márgenes nacionales | -0.6% | Regiones con alta concentración manufacturera, Carolina del Norte, Sureste | Largo plazo (≥ 4 años) |

| Creciente penetración de importaciones a pesar de los aranceles de la Sección 301 | -0.8% | Nacional, concentrada en segmentos de muebles de madera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración del mercado de vivienda impulsada por las tasas de interés que frena las ventas de alto valor

Se proyecta que las transacciones de viviendas existentes disminuirán un 4,3% interanual a principios de 2025, reduciendo las compras de muebles típicamente asociadas con los cambios de domicilio. Se espera que las tasas hipotecarias superiores al 6% disuadan a los compradores con mayor conciencia presupuestaria, impactando la demanda de conjuntos completos de dormitorio y comedor. La confianza del consumidor ha alcanzado mínimos de una década, lo que lleva a los hogares a aplazar las mejoras discrecionales. Si bien los minoristas ofrecen financiación promocional para mitigar los precios elevados, los estándares crediticios más estrictos han reducido las tasas de aceptación. El mercado de muebles para el hogar de EE. UU. enfrenta un escenario mixto, con pedidos impulsados por reformas que compensan parcialmente la caída en la demanda vinculada a transacciones inmobiliarias.

Retrasos persistentes en fletes y puertos que prolongan los plazos de entrega

Las tarifas de contenedores cayeron desde los máximos de 2021, pero siguen siendo el doble de los niveles anteriores a la pandemia, y la congestión portuaria mantiene las ventanas de entrega entre 12 y 16 semanas para muchas categorías con alta dependencia de importaciones[2]Fuente: Asociación de Muebles para el Hogar, "Los desafíos logísticos globales continúan," myhfa.org . Los clientes que se enfrentan a esperas prolongadas se inclinan por alternativas disponibles en inventario o aplazan sus compras, erosionando las tasas de conversión. Los minoristas invierten en mayores reservas de inventario, incrementando las necesidades de capital de trabajo y los costos de almacenamiento. Los fabricantes nacionales se apresuran a abastecerse de componentes localmente o mediante deslocalización cercana a México en busca de fiabilidad. El mercado de muebles para el hogar de EE. UU. asume gastos logísticos incrementales que comprimen los márgenes a menos que se trasladen al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las líneas versátiles para espacios habitables anclan las ventas

Los Muebles para Sala de Estar y Comedor representaron el 37,05% de la participación del mercado de muebles para el hogar de EE. UU. en 2025, lo que subraya el papel central de los espacios comunitarios. Los diseños de concepto abierto fomentan la coordinación de asientos seccionales, consolas multimedia y conjuntos de comedor que aportan continuidad visual en zonas conectadas. Los fabricantes integran telas resistentes a las manchas y huellas modulares para satisfacer las demandas de estilo de vida que requieren flexibilidad y mantenimiento sencillo. Los Muebles para Dormitorio registran el crecimiento más rápido con una CAGR del 4,11%, ya que los consumidores mejoran colchones, mesillas de noche y armarios que ahora funcionan también como fondos para el trabajo remoto. La conciencia sobre el bienestar del sueño impulsa los colchones premium combinados con bases ajustables y cabeceros con tecnología integrada.

La dominancia de la sala de estar persiste porque el entretenimiento en streaming mantiene a los hogares en casa con mayor frecuencia, impulsando los ciclos de sustitución de sofás y sillones reclinables sometidos a uso diario. Las categorías de comedor recuperan impulso tras las disrupciones de la pandemia a medida que los consumidores retoman las reuniones en el hogar. El gasto en dormitorio se beneficia de la financiación en paquete que permite a los compradores completar suites en lugar de adquirir piezas sueltas. Nichos emergentes como los híbridos de tocador y escritorio convertible aprovechan la tendencia del trabajo desde el hogar sin sacrificar espacio en el suelo. En todas las categorías, el mercado de muebles para el hogar de EE. UU. favorece los diseños que se adaptan fluidamente entre el ocio, el comedor y las necesidades profesionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por material: la madera mantiene su prestigio en medio del avance de los polímeros

La madera obtuvo el 62,10% de los ingresos de 2025 gracias a su calidez táctil, su procedencia renovable y los favorables argumentos de carbono verificados bajo los protocolos FSC. Las mesas de comedor de roble macizo y los marcos de dormitorio de nogal anclan las líneas premium dirigidas a compradores que buscan durabilidad generacional. Las piezas de Plástico y Polímero crecen a una CAGR del 4,6% a medida que los compuestos reciclados y las resinas de base biológica superan el estigma histórico asociado a la fragilidad percibida. El moldeo por inyección ahora produce siluetas elegantes imposibles con la carpintería tradicional, abriendo reinterpretaciones de diseño de mediados de siglo a precios accesibles. Las líneas de metal se mantienen estables capitalizando la estética loft y la durabilidad para exteriores.

Los choques en la cadena de suministro impulsan el interés por las maderas duras nacionales, reduciendo la dependencia de los volátiles flujos de madera contrachapada asiática. Las campañas de educación al consumidor del Consejo de Mobiliario Sostenible elevan la conciencia sobre los acabados de bajo contenido en compuestos orgánicos volátiles y los límites de formaldehído. Los innovadores en polímeros destacan la reciclabilidad de ciclo cerrado, alineándose con los valores ecológicos crecientes de la Generación Z. Las construcciones híbridas mezclan chapas de madera con núcleos de polímero, reduciendo costos sin comprometer la autenticidad de la superficie. Las elecciones de materiales se diversifican, por lo tanto, mientras la madera continúa anclando las narrativas de marca en torno a la artesanía dentro del tamaño del mercado de muebles para el hogar de EE. UU.

Por rango de precios: la premiumización cobra impulso

Las colecciones de Rango Medio capturaron el 48,25% de las ventas en 2025, equilibrando la ingeniería de valor y el diseño refinado para los hogares del mercado general. La fatiga inflacionaria empuja a los compradores más exigentes hacia los niveles Premium que prometen longevidad, y este segmento avanza a una CAGR del 4,96% hasta 2031. Las marcas justifican los precios más elevados ofreciendo acabados personalizables, puertos de carga integrados y garantías de por vida en herrajes. Las líneas Económicas pierden participación frente a las importaciones de marca propia que comprimen los márgenes de las cadenas de descuento tradicionales. Las promociones con interés diferido ayudan a salvar las brechas de asequibilidad, manteniendo el flujo de volumen en todos los segmentos.

Las plataformas de reventa destacan los mayores valores residuales de los bienes premium, reforzando el pensamiento de compra única entre los consumidores con conciencia ecológica. Las marcas de venta directa al consumidor aprovechan las herramientas de configuración en línea para ofrecer opciones a medida con menores márgenes que las salas de exposición boutique. La duración de la garantía emerge como un factor decisivo, con una cobertura de diez años que ahora es habitual en colchones y sofás premium. Los centros regionales de riqueza a lo largo de las costas registran una penetración premium desproporcionada, mientras que los mercados de interior orientados al valor se inclinan por el rango medio. El tamaño del mercado de muebles para el hogar de EE. UU. se segmenta así por niveles de ingresos, pero tiende hacia la inversión en calidad frente a la sustitución frecuente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el omnicanal ocupa el centro del escenario

Las Tiendas Especializadas mantuvieron una participación en ingresos del 74,85% en 2025 combinando exhibiciones táctiles con consultas de diseño que siguen siendo persuasivas para las decisiones de compras de alto valor. Muchas ahora integran quioscos de surtido ilimitado y planificadores de realidad virtual para fusionar la amplitud digital con la validación física. Los canales en línea, sin embargo, avanzan a una CAGR del 6,4% a medida que las mejoras en las redes de última milla permiten la entrega programada en la habitación de elección para artículos voluminosos. Los centros del hogar y los clubes de almacén capturan compras por impulso de piezas de acento, pero tienen dificultades para igualar las experiencias de visualización que ofrecen los líderes en línea. Los recorridos híbridos dominan, con el 45% de los compradores investigando en línea antes de comprar en la tienda.

El proceso de pago por dispositivo móvil debe ser sin fricciones porque la mayoría de los pedidos de Wayfair se originan en teléfonos; por ello, los minoristas invierten en cargas de página más rápidas e integraciones de pago con un solo toque. Los servicios de asesoramiento de diseño por chat en vivo y los motores de recomendación impulsados por IA elevan las tasas de vinculación en línea. Las salas de exposición despliegan códigos QR que transfieren el contenido del carrito al teléfono del cliente para su finalización posterior, unificando los canales. La visibilidad del inventario en las tiendas conectadas en red permite la recogida en el mismo día, satisfaciendo las expectativas de inmediatez. El mercado de muebles para el hogar de EE. UU. recompensa a los minoristas que presentan precios, disponibilidad y servicio consistentes independientemente del punto de entrada.

Análisis geográfico

El Oeste reclamó el 27,05% del tamaño del mercado de muebles para el hogar de EE. UU. en 2025, impulsado por los altos ingresos de California y los estrictos códigos de sostenibilidad que estimulan la demanda de colecciones de madera certificada. Los centros de riqueza tecnológica como San Francisco y Seattle adoptan las compras habilitadas por realidad aumentada con mayor rapidez que otras regiones, estableciendo referentes digitales que se extienden por todo el país. La proximidad a los puertos del Pacífico facilita los flujos de importación, aunque la congestión reciente motiva la inversión en centros de distribución en el sur de California que acortan la distancia de la última milla. Los condominios urbanos de planta abierta impulsan las sólidas ventas de sistemas modulares de sala de estar diseñados para la flexibilidad dentro de superficies compactas. El liderazgo de estilo de la costa oeste frecuentemente se traslada a los estados del interior en el plazo de dos ciclos de producto, reforzando el papel de referente de tendencias de la región.

El Suroeste registra la CAGR más rápida del 5,18% hasta 2031 a medida que los migrantes y las reubicaciones corporativas impulsan una formación continua de hogares. Las áreas metropolitanas de Texas como Dallas y Austin registran ganancias de población de dos dígitos que se traducen directamente en demanda de muebles en los segmentos de rango medio y premium. El clima suave durante todo el año amplía las categorías de vida al aire libre, impulsando la demanda de asientos y conjuntos de comedor resistentes a la intemperie. Las influencias culturales hispanas favorecen los muebles para grandes reuniones familiares, ampliando los tamaños de los pedidos de comedor. Los regímenes fiscales favorables a los negocios atraen a fabricantes que buscan nodos de distribución centrales en EE. UU., anclando aún más las cadenas de suministro de muebles dentro de la región.

El Noreste, el Sureste y el Medio Oeste exhiben dinámicas variadas moldeadas por los cambios demográficos, el legado manufacturero y el clima. El Noreste mantiene la fortaleza del segmento premium a pesar del menor crecimiento de la población porque la frecuencia de renovación sigue siendo alta en el parque de viviendas envejecido. El Sureste aprovecha las ventajas logísticas y un clúster de tapicería existente en Carolina del Norte, lo que permite ciclos de reabastecimiento más rápidos para las cadenas nacionales. El Medio Oeste lidia con la emigración, pero conserva sólidas redes de tiendas especializadas en Chicago y Mineápolis que atienden a clientes regionales que buscan artesanía de calidad. Estas regiones mantienen el mercado de muebles para el hogar de EE. UU. diversificado y resiliente frente a los choques localizados.

Panorama competitivo

Tres operaciones de gran envergadura han redefinido las economías de escala: la adquisición de Steelcase por HNI por USD 2.200 millones, la adquisición de Mattress Firm por Tempur Sealy por USD 5.000 millones y el programa de expansión omnicanal de IKEA por USD 2.200 millones. Los consolidadores buscan asegurar poder de negociación en adquisiciones, logística unificada y amplitud de surtido entre categorías. Ashley Furniture ha invertido USD 2.000 millones desde 2017 en automatización en EE. UU., desplegando casi 500 robots que aumentan el rendimiento y mitigan la escasez de mano de obra[4]Fuente: Ashley Furniture Industries, "Resumen de inversiones en automatización," ashleyfurniture.com . A pesar de los movimientos de escala, solo el 3% de las marcas ofrecen realidad aumentada nativa, dejando margen de diferenciación para los pioneros digitales. Los participantes de venta directa al consumidor explotan el alcance en redes sociales y los flujos de productos personalizables para erosionar la fidelidad a las tiendas tradicionales.

La presión de precios de las importaciones persiste a medida que los productores chinos eluden los aranceles trasladando el ensamblaje final a Vietnam e Indonesia. Las empresas nacionales responden con programas de envío rápido que prometen entrega en menos de dos semanas, habilitados por reservas de inventario ubicadas estratégicamente. Las credenciales de sostenibilidad se convierten en requisitos indispensables en las licitaciones de hospitalidad y gubernamentales, impulsando la adopción generalizada de las certificaciones BIFMA LEVEL y GREENGUARD. Las empresas emergentes de muebles por suscripción siguen siendo un nicho, pero despiertan interés entre los inquilinos más jóvenes que valoran la flexibilidad sobre la propiedad, lo que lleva a los incumbentes a pilotear modelos de arrendamiento. La intensidad competitiva abarca por tanto el costo, la velocidad, la sostenibilidad y la experiencia, con pocos actores que destaquen en los cuatro ámbitos.

Los especialistas en nichos crean terreno defendible a través de la artesanía localizada, las narrativas de madera recuperada o las técnicas de tapicería patrimonial. Al mismo tiempo, las herramientas de inteligencia artificial para la previsión de la demanda y el marketing hiperpersonalizado ganan tracción entre las cadenas de tamaño mediano que buscan cerrar la brecha de datos con los gigantes del comercio electrónico. Los nuevos puntos de Plan y Pedido de IKEA ilustran cómo las superficies físicas pueden reducirse mientras los servicios de diseño se expanden, reduciendo los costos fijos por venta. El programa de etiquetado de Wayfair, "Wayfair Verified", señala un impulso hacia métricas de calidad consistentes que podrían elevar las expectativas de los consumidores en general. En general, el mercado de muebles para el hogar de EE. UU. recompensa a las empresas ágiles que escalan de manera sostenible y digitalizan las interacciones con los clientes sin abandonar los atributos de marca táctiles.

Líderes de la industria de muebles para el hogar de Estados Unidos

Ikea

Williams-Sonoma, Inc.

Wayfair Inc.

Ashley Furniture Industries

La-Z-Boy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: HNI Corporation acordó adquirir Steelcase por USD 2.200 millones, creando la mayor combinación de proveedores de muebles de oficina a residencial de EE. UU.

- Junio de 2025: IKEA confirmó dos ubicaciones en el área de Phoenix previstas para 2026 para profundizar su presencia en el Suroeste.

- Mayo de 2025: IKEA EE. UU. anunció ocho tiendas de nuevo formato para 2025 como parte de una inversión omnicanal de USD 2.200 millones.

- Mayo de 2025: Tempur Sealy cerró su operación de adquisición de Mattress Firm por USD 5.000 millones y se renombró como Somnigroup International para subrayar su estrategia minorista integrada.

Alcance del informe del mercado de muebles para el hogar de Estados Unidos

Los muebles para el hogar se refieren a la categoría de productos que ocupan el ambiente físico de una vivienda, y el mercado comprende las ventas de productos de mobiliario doméstico como mesas de comedor, sofás, camas, sillas, cunas, estanterías, muebles para televisión y otros productos de mobiliario doméstico fabricados con materiales que incluyen madera, metal, plásticos, cuero y otros materiales. El Mercado de Muebles para el Hogar de Estados Unidos está segmentado por producto (muebles de cocina, muebles de sala de estar y dormitorio, muebles de baño, muebles de exterior y otros muebles) y canal de distribución (centros del hogar, tiendas insignia, tiendas especializadas, tiendas en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Muebles para el Hogar de Estados Unidos en valor (miles de millones de USD) para todos los segmentos mencionados anteriormente.

| Muebles para sala de estar y comedor |

| Muebles para dormitorio |

| Muebles para cocina |

| Muebles para oficina en el hogar |

| Muebles para baño |

| Muebles de exterior |

| Otros muebles |

| Madera |

| Metal |

| Plástico y polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del hogar |

| Tiendas especializadas en muebles (incluidos los puntos de venta exclusivos de marca) |

| En línea |

| Otros canales de distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.) |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por producto | Muebles para sala de estar y comedor |

| Muebles para dormitorio | |

| Muebles para cocina | |

| Muebles para oficina en el hogar | |

| Muebles para baño | |

| Muebles de exterior | |

| Otros muebles | |

| Por material | Madera |

| Metal | |

| Plástico y polímero | |

| Otros | |

| Por rango de precios | Económico |

| Rango Medio | |

| Premium | |

| Por canal de distribución | Centros del hogar |

| Tiendas especializadas en muebles (incluidos los puntos de venta exclusivos de marca) | |

| En línea | |

| Otros canales de distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.) | |

| Por geografía | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de muebles para el hogar de EE. UU. en 2031?

Se espera que el sector alcance los USD 157,2 mil millones en 2031, reflejando una CAGR del 3,78% durante el período de pronóstico.

¿Cuál es el tamaño del mercado de muebles para el hogar de EE. UU. en 2026?

El mercado se estima en USD 130,57 mil millones en 2026.

¿Qué categoría de producto lidera actualmente las ventas?

Los Muebles para Sala de Estar y Comedor ocupan el primer lugar con una participación en ingresos del 37,05% en 2025.

¿Qué región crece más rápidamente?

El Suroeste está en camino de registrar una CAGR del 5,18% hasta 2031 gracias a la fuerte migración y formación de hogares.

¿Con qué rapidez se están expandiendo los canales en línea?

Las ventas de muebles en línea avanzan a una CAGR del 6,4%, la más alta entre los canales de distribución.

¿Qué material domina la fabricación?

La madera sigue siendo el material líder, representando el 62,10% de las ventas de 2025 debido a la preferencia del consumidor por la estética natural y el abastecimiento certificado.

Última actualización de la página el: