Tamaño y cuota del mercado de muebles para sala de estar y comedor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 256.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 314.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de muebles para sala de estar y comedor por Mordor Intelligence

El tamaño del mercado de muebles para sala de estar y comedor asciende a USD 256,10 mil millones en 2026 y se prevé que alcance USD 314,43 mil millones en 2031, registrando una CAGR del 4,19%. Más allá del crecimiento sostenido en los titulares, el panorama se está reconfigurando a medida que la demanda en Asia-Pacífico se acelera impulsada por mejoras residenciales con estímulos gubernamentales, los cambios en la política comercial alteran las cadenas de suministro y la economía del comercio minorista especializado se ajusta a la transparencia de precios y al aumento de los costes por unidad entregada. América del Norte sigue siendo la región más grande, mientras que Asia-Pacífico crece más rápidamente, ya que el programa nacional de renovación de China estimula los ciclos de reemplazo y la creciente clase media de India sostiene las mejoras de gama alta. La escasez de madera y los costes adicionales de flete pesan sobre los márgenes, lo que orienta el desarrollo de productos hacia materiales con ingeniería de valor y diseños modulares que se mueven eficientemente a través de las redes logísticas. Las herramientas digitales, incluidas la realidad aumentada y las plataformas de personalización masiva, mejoran la conversión y reducen el riesgo de devoluciones para artículos voluminosos, lo que respalda las estrategias en línea y omnicanal dentro del mercado de muebles para sala de estar y comedor.

Conclusiones clave del informe

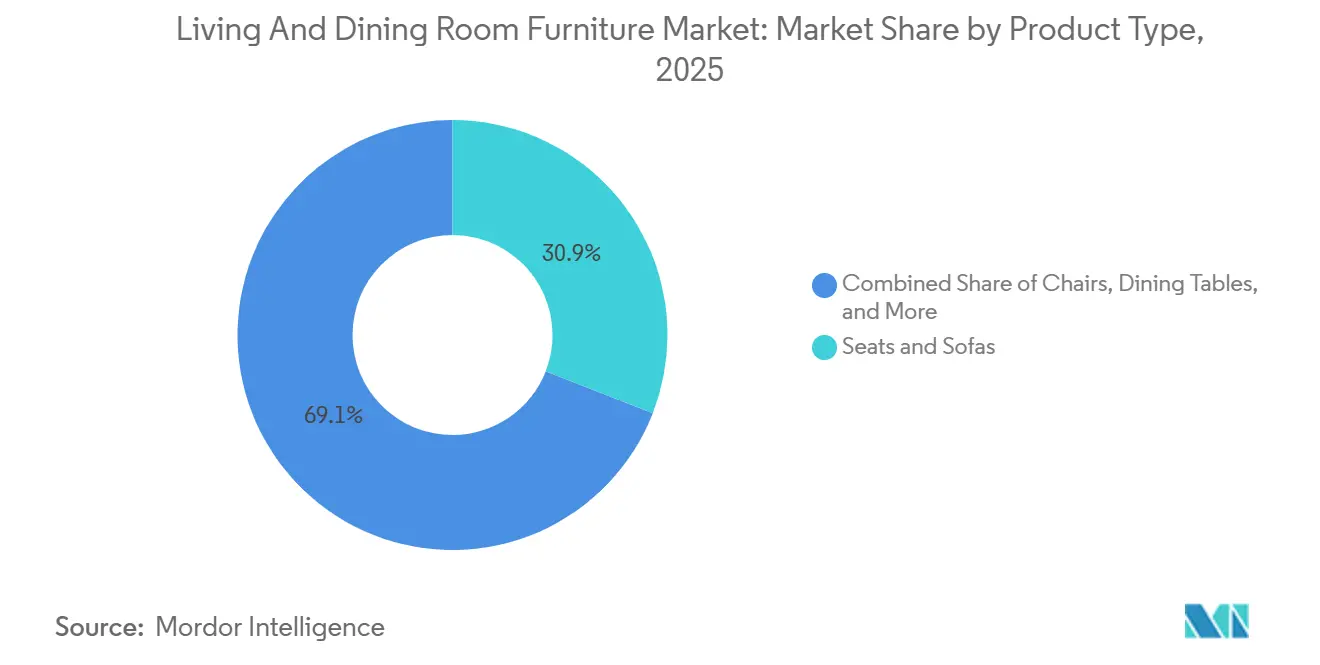

- Por tipo de producto, los sofás y seccionales lideraron con una cuota de ingresos del 30,92% en 2025 en el mercado de muebles para sala de estar y comedor, mientras que las mesas de centro y auxiliares tienen una CAGR prevista del 5,80% hasta 2031.

- Por material, la madera mantuvo una cuota del 38,73% en 2025 en el mercado de muebles para sala de estar y comedor, mientras que el plástico y el acrílico tienen una proyección de crecimiento a una CAGR del 5,37%.

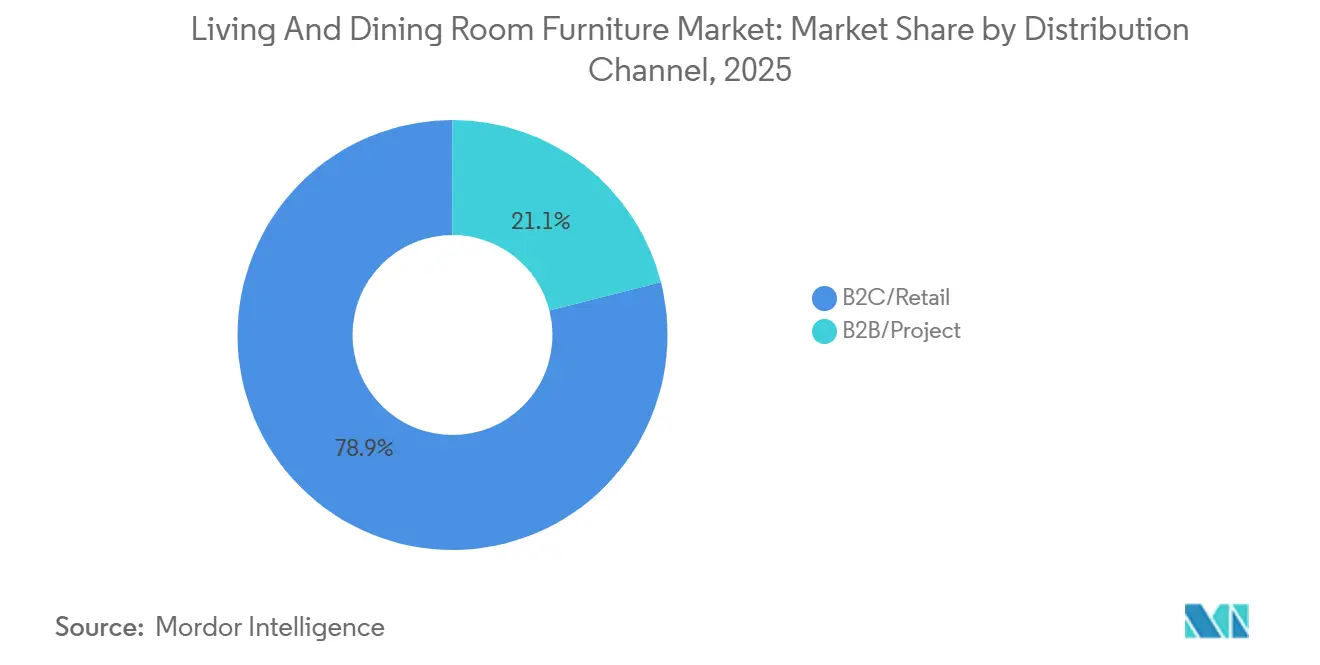

- Por canal de distribución, B2C/minorista representó el 78,94% en 2025, mientras que los canales de proyecto B2B se espera que crezcan a una CAGR del 4,56%.

- Por usuario final en el mercado de muebles para sala de estar y comedor, el sector residencial alcanzó el 73,81% en 2025, mientras que el comercial registrará una CAGR del 4,90%.

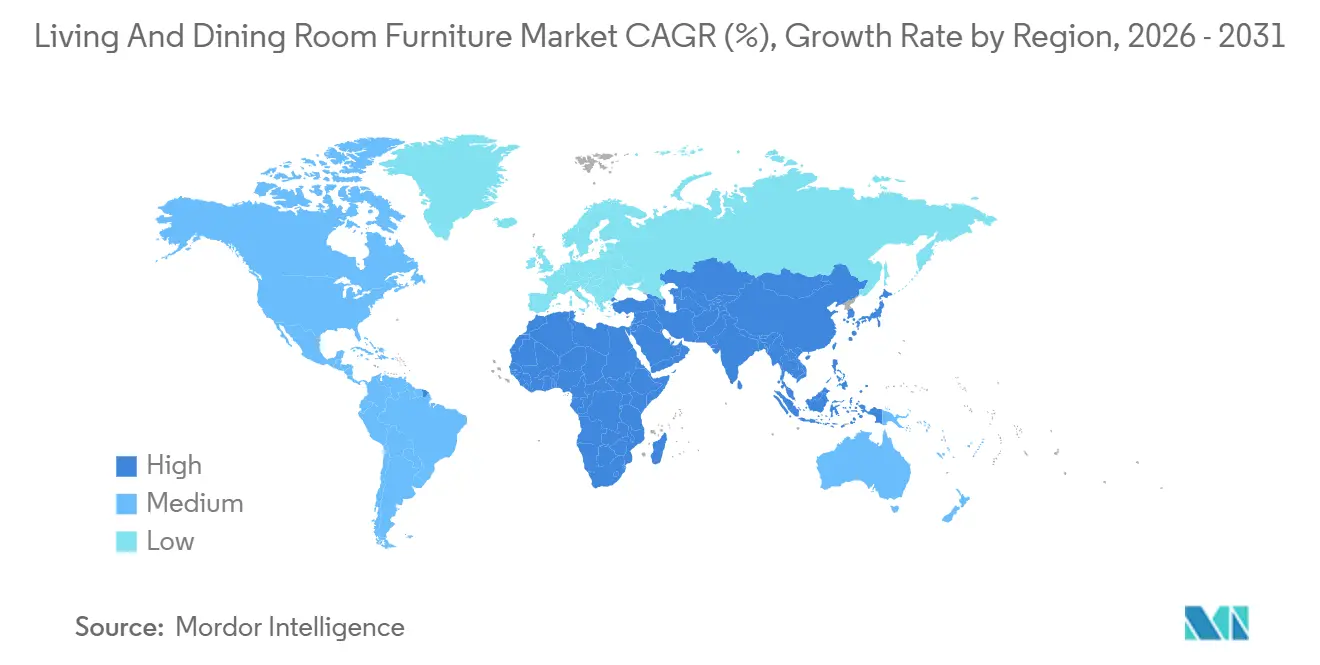

- Por geografía, América del Norte mantuvo el 32,64% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de muebles para sala de estar y comedor

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento de la construcción residencial global y la vivienda urbana | +0.8% | Global, más pronunciado en Asia-Pacífico y algunas metrópolis de América del Norte | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y las plataformas minoristas omnicanal | +1.2% | Global, liderado por Estados Unidos, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de muebles multifuncionales y que ahorran espacio | +0.7% | Centros urbanos globales, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles en economías emergentes | +1.0% | Núcleo de Asia-Pacífico, con extensión al sudeste asiático | Largo plazo (≥ 4 años) |

| Herramientas de visualización de espacios con AR/VR que impulsan la conversión | +0.3% | América del Norte y Europa primero, con expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fabricación personalizada de ciclo rápido digital | +0.2% | América del Norte y Europa, incipiente en los centros de manufactura de Asia-Pacífico | Mediano a largo plazo (≥ 3 años) |

| Fuente: Mordor Intelligence | |||

Terminaciones de construcción residencial que impulsan ciclos inmediatos de equipamiento

La métrica de terminaciones importa más que la de inicios de obra, porque los hogares suelen equiparse en un plazo de tres a seis meses tras la mudanza, lo que crea una ventana de ventas inmediata que los datos de permisos de construcción no pueden capturar. El crecimiento regional se concentra en el Medio Oeste con un 9,1% y en el Noreste con un +8,5% acumulado en el año, donde la rotación de viviendas existentes y la actividad de obra nueva convergen para aumentar el tráfico en las tiendas de muebles[1]Fuente: NAHB, "La construcción residencial se ralentiza en medio de los continuos vientos en contra del mercado de la vivienda," eyeonhousing.org. A medida que los ciclos de desarrollo multifamiliar continúan hasta 2026, las unidades urbanas compactas favorecen los surtidos modulares y multifuncionales para sala de estar y comedor que se adaptan a espacios reducidos. El patrón subyacente refuerza la previsibilidad de pedidos a corto plazo para el mercado de muebles para sala de estar y comedor, ya que las terminaciones, y no los inicios especulativos, guían el ritmo de ventas en 2026.

La penetración del comercio electrónico está reconfigurando la economía de distribución de muebles

Los ingresos globales del comercio electrónico de muebles se aproximan a USD 455,40 mil millones para 2025, con el mercado de equipamiento del hogar en línea de Estados Unidos solo en USD 87 mil millones y un crecimiento anual aproximado del 12%, que supera ampliamente la expansión del comercio físico[2]Fuente: Zolak, "Comercio electrónico de muebles," zolak.tech. Lo que sigue sin reportarse suficientemente es la bifurcación dentro de los canales en línea: el 49% de las compras de muebles en Estados Unidos se realizan ahora de forma digital, mientras que Alemania se queda atrás con un 11 a 15%, lo que revela que las curvas de penetración son específicas de cada mercado y dependen de la infraestructura logística para artículos voluminosos. Los minoristas omnicanal retienen al 89% de los clientes frente a los competidores de canal único, lo que subraya que la integración fluida, y no la presencia puramente en línea, impulsa la fidelización. La implicación estratégica es clara: las empresas que invierten en personalización impulsada por IA (el 84% de las empresas de comercio electrónico ya integran IA) y en procesos de pago optimizados (el abandono promedio del carrito se sitúa en el 69,57%) capturan una cuota desproporcionada, mientras que los rezagados pierden margen ante las plataformas de comparación de precios. Los datos de la encuesta de TD Bank muestran que el 52% de los minoristas de muebles observan un mayor interés de los consumidores en las compras en línea, pero el 64% aún anticipa demanda en tienda física para muebles de sala de estar y comedor en el primer semestre de 2025, lo que sugiere que el cambio de canal se está acelerando, pero aún no ha concluido[3]Fuente: Cylindo, "El estado del sector del mueble," blog.cylindo.com.

Los espacios de vida compactos elevan la demanda de muebles multifuncionales

Una mayor proporción de nuevos hogares urbanos en Asia-Pacífico está optimizada para espacios reducidos, lo que eleva la demanda de sofás cama convertibles, mesas de comedor extensibles, mesas de centro con superficie elevable y asientos apilables que reducen las necesidades de almacenamiento. El impulso hacia diseños de doble uso se alinea con el trabajo remoto e híbrido, donde una sola habitación puede servir como salón, comedor y espacio de trabajo en diferentes momentos del día. Los seccionales modulares y las mesas anidables ofrecen distribuciones flexibles que se ajustan a medida que los hogares crecen o redistribuyen los espacios, reforzando los ciclos de reemplazo en viviendas compactas. Los fabricantes están estandarizando los mecanismos y herrajes para ahorrar espacio con el fin de agilizar el control de calidad y gestionar los costes en segmentos de precio masivo. La continua migración hacia los centros urbanos, especialmente en la región de Asia-Pacífico, mantiene la innovación de productos centrada en la vida en espacios pequeños en el mercado de muebles para sala de estar y comedor.

La visualización con RA reduce las devoluciones y aumenta la conversión

Los minoristas están integrando la realidad aumentada y la visualización en 3D en las páginas de producto y en los establecimientos para ayudar a los clientes a validar el ajuste, la escala y el color en espacios reales antes de la compra. Estas herramientas reducen las devoluciones relacionadas con el tamaño y aumentan la confianza del cliente, especialmente para seccionales grandes, mesas de comedor y unidades de almacenamiento que son costosas de trasladar y reemplazar. Las tasas de devolución son un lastre crónico para la rentabilidad del comercio electrónico de muebles, que caen del 25-35% en el sector en general al 8-12% con la implementación de RA, lo que amplía directamente los márgenes netos[4]Fuente: Dagger Interactive, "Por qué los minoristas de decoración del hogar necesitan herramientas de visualización con RA en 2026," daggerinteractive.co.uk. Las marcas también reportan un mayor tiempo de interacción en página y elecciones de configuración más reflexivas cuando la RA ayuda a colocar modelos a escala en los espacios. A medida que la tecnología se convierte en estándar en las plataformas minoristas de primer nivel, las tasas de conversión mejoran junto con la reducción de daños en la última milla y el riesgo de devoluciones, lo que respalda una economía en línea más resiliente. La venta basada en la visualización actúa ahora como un diferenciador clave en el mercado de muebles para sala de estar y comedor al reducir la incertidumbre y elevar la satisfacción en la primera compra.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas (madera, metales, textiles) | -0.6% | Global, más aguda en América del Norte y partes de América Latina | Corto a mediano plazo (≤ 3 años) |

| Interrupciones en la cadena de suministro y el flete para artículos voluminosos | -0.4% | Global, con mayor impacto en las rutas transfronterizas de larga distancia | Corto plazo (≤ 2 años) |

| Competencia severa en precios en línea y presión sobre los márgenes | -0.3% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas más estrictas de emisiones de formaldehído/COV | -0.5% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las interrupciones en la cadena de suministro y el flete erosionan la economía por unidad entregada

Las tarifas de contrato de carga de menos de camión completo promediaron USD 46,40 por cada cien libras en 2025, un 14,3% más interanual, mientras que las tarifas spot de carga de camión completo se sitúan en USD 2,05 por milla, lo que refleja una persistente escasez de capacidad para los envíos de muebles voluminosos. Los costes de envío específicos para muebles oscilan entre USD 350 y USD 3.000 por artículo, según el nivel de servicio: el flete en bordillo va de USD 350 a USD 1.400, mientras que la entrega con servicio completo con colocación en la habitación requiere de USD 1.200 a USD 3.000, lo que impacta directamente el margen bruto en seccionales y juegos de comedor. Los cargos adicionales agravan el desafío: los recargos por entrega residencial promedian USD 216 por entrega, el servicio de rampa elevadora cuesta USD 12,45 por cada cien libras con un mínimo de USD 184, las tarifas por demora son de USD 73 por remolque de 28 pies cada 15 minutos y los recargos de temporada alta elevan las tarifas entre un 15 y un 25%.

Normas más estrictas de emisiones de formaldehído y COV que elevan los costes de cumplimiento

La Agencia de Protección Ambiental de Estados Unidos ha establecido límites de emisión de formaldehído para productos de madera compuesta bajo el Título VI de la TSCA. Estos límites se fijan para el contrachapado de madera dura, el tablero de fibra de densidad media, el MDF delgado y el tablero de partículas. Todas las entidades en la cadena de suministro, incluidos productores de paneles, fabricantes, importadores, distribuidores y minoristas, deben obtener certificación de terceros de certificadores reconocidos por la Agencia de Protección Ambiental. A partir del 22 de marzo de 2024, los productores de productos laminados que utilicen resinas no NAF o no PF debían cumplir con los requisitos de los productores de contrachapado de madera dura, incluidas pruebas trimestrales supervisadas por terceros mediante los métodos ASTM E1333-14, pruebas de control de calidad al menos una vez por turno para tablero de partículas y MDF, mantenimiento de un manual de control de calidad escrito y conservación de registros de cumplimiento durante tres años. Las operaciones de fabricación de muebles de madera clasificadas como fuentes principales de contaminantes del aire peligrosos incurrieron en costes anuales de cumplimiento, junto con gastos adicionales anualizados de capital y de operación y mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sofás lideran la cuota, las mesas de centro avanzan por su atractivo multifuncional

Los sofás y seccionales representan el 30,92% de los ingresos de 2025, lo que refleja su papel central en los espacios de vida y sus valores de venta más altos, mientras que las mesas de centro y auxiliares tienen una CAGR prevista del 5,80% hasta 2031. Las mesas de centro y auxiliares multifuncionales que se elevan, se anidan o tienen almacenamiento oculto satisfacen las necesidades de la vida en espacios compactos, lo que mantiene la velocidad del segmento por delante de otras categorías en el mercado de muebles para sala de estar y comedor. Los formatos redondos y rectangulares evolucionan hacia perfiles más delgados y mecanismos inteligentes para el espacio, a menudo diseñados para admitir comidas informales o trabajo con portátil. Los sofás modulares están de moda por su capacidad de adaptar la distribución en habitaciones más pequeñas, y los sofás cama convertibles responden a las necesidades de alojar invitados en espacios limitados. Los tapizados de alto rendimiento y las telas resistentes a las manchas son apropiados para hogares con niños y mascotas, lo que amplía la base potencial para asientos de gama alta.

Dentro del mercado de muebles para sala de estar y comedor, las mesas y sillas de comedor continúan ofreciendo oportunidades de reemplazo a mitad de ciclo a medida que las familias actualizan acabados y formatos para adaptarlos a interiores en evolución. Los bancos con almacenamiento y los estilos de sillas con superficies fáciles de limpiar amplían el uso de los comedores que también funcionan como espacios de trabajo. Las necesidades de almacenamiento de medios se orientan hacia consolas más delgadas o sistemas de pared a medida que se expande el montaje de pantallas, lo que reduce la demanda de voluminosos muebles para televisores en los salones. Los asientos de acento, los otomanos y los puffs cubren necesidades puntuales en apartamentos pequeños, añadiendo asientos flexibles y reposapiés sin crear desorden. A medida que los reordenamientos de la oferta priorizan la eficiencia del espacio, las mesas de centro y auxiliares están bien posicionadas para mantener su liderazgo en el crecimiento previsto dentro del mercado de muebles para sala de estar y comedor.

Por material: la madera domina, el plástico se acelera por el coste y como cobertura ante aranceles

La madera representa el 38,73% de los ingresos de 2025, anclada en la preferencia del consumidor por los acabados naturales y la versatilidad estructural requerida en asientos, mesas y almacenamiento. Se proyecta que el plástico y el acrílico se expandan a una CAGR del 5,37% a medida que los fabricantes aprovechan las ventajas de resistencia-peso y coste del polipropileno para compensar los mayores costes de destino de ciertas maderas duras. Los diseños de materiales mixtos ganan terreno a medida que las bases de metal se combinan con tableros de madera o vidrio, ofreciendo estéticas contemporáneas a precios accesibles y mejorando la durabilidad y el mantenimiento. Los surtidos de marca continúan especificando madera certificada o de origen responsable cuando es posible, aunque las consideraciones de certificación y disponibilidad pueden influir en el precio final. El mercado de muebles para sala de estar y comedor se inclina hacia materiales de ingeniería en los segmentos de precio de entrada y medio, mientras que los programas premium enfatizan las vetas de madera, el arte del enchapado y los acabados táctiles.

A medida que persiste la volatilidad de los insumos, los equipos de compras amplían las opciones de segunda fuente para núcleos, chapas y acabados que mantienen la calidad visual sin desestabilizar las estructuras de costes. El vidrio añade ligereza visual en habitaciones compactas, y las opciones templadas responden a las preocupaciones de durabilidad en entornos familiares. Los marcos de metal ayudan a estabilizar el rendimiento estructural de sillas y bancos sujetos a uso intensivo en comedores. Los formatos de plástico y acrílico escalan rápidamente para asientos apilables y de espacios pequeños, lo que satisface necesidades comerciales y residenciales con una calidad de superficie consistente. Las estrategias de materiales equilibradas ayudan a las marcas a defender los márgenes y la disponibilidad en el mercado de muebles para sala de estar y comedor bajo condiciones comerciales y de materias primas variables.

Por canal de distribución: B2C/minorista mantiene el liderazgo en volumen, B2B por proyecto gana terreno en infraestructura

B2C concentra el 78,94% de la distribución en 2025, lo que refleja el papel perdurable de la evaluación en tienda para los tapizados y acabados de comedor, junto con el sostenido descubrimiento y proceso de compra en línea. Dentro de B2C, las estrategias omnicanal siguen siendo fundamentales, ya que los principales actores añaden salas de exposición para complementar la visualización digital y reducir las devoluciones de artículos de alto valor. Se proyecta que los canales de proyecto B2B crezcan a una CAGR del 4,56% hasta 2031 a medida que los programas de hostelería, los ciclos de renovación de oficinas y las carteras de proyectos de desarrollo residencial generan pedidos de múltiples unidades. Las especificaciones de grado comercial para carpintería, tapizado y seguridad contra incendios crean perfiles de demanda distintos en comparación con el sector residencial, lo que respalda surtidos y garantías de contrato especializados. A medida que las carteras de proyectos se profundizan en regiones seleccionadas, B2B ofrece un volumen y una programación más estables, lo que compensa los periodos de menor gasto discrecional de los hogares.

En el mercado de muebles para sala de estar y comedor, los minoristas responden a los mayores costes de entrega escalonando las opciones de cumplimiento desde la entrega en bordillo hasta el servicio completo, para proteger la conversión y alinear los niveles de servicio con los puntos de precio. La curación del surtido para salas de exposición de formato pequeño se centra en colecciones de alta rotación y expositores configurables que las herramientas de RA y 3D pueden complementar. Los operadores B2C incluyen en su catálogo piezas aptas para contratos dirigidas a profesionales avanzados y pequeñas empresas que necesitan durabilidad comercial con estética doméstica. Los contratos y programas de hostelería añaden previsibilidad en la programación de la producción y la adquisición de materiales, lo que mejora la utilización de las fábricas. Este enfoque de canal combinado ayuda a suavizar la demanda en el mercado de muebles para sala de estar y comedor a lo largo de los ciclos.

Por usuario final: el sector residencial domina el volumen, la hostelería comercial avanza con fuerza

Los hogares residenciales representan el 73,81% de los ingresos de 2025, lo que refleja el papel central de los sofás, seccionales, mesas de comedor y almacenamiento en los ciclos de equipamiento del hogar. El comercio minorista organizado y las plataformas de marca continúan ampliando la selección y el servicio para satisfacer las necesidades de vida multifuncional, lo que sostiene la demanda residencial generalizada en 2026. Las viviendas compactas y los apartamentos urbanos favorecen los diseños modulares y multiusos que elevan el valor de vida útil a través de la reconfigurabilidad y la disponibilidad de piezas de repuesto. Las opciones de tejidos de alto rendimiento y los asientos de profundidad equilibrada amplían el atractivo para hogares familiares y multigeneracionales. Estos elementos refuerzan el ancla residencial del mercado de muebles para sala de estar y comedor a medida que persisten los hábitos en torno al trabajo híbrido y la socialización en el hogar.

Se proyecta que los usuarios finales comerciales, incluida la hostelería y las oficinas, superen el crecimiento residencial con una CAGR del 4,90%, impulsados por las renovaciones de habitaciones, los estándares de marca y las reconfiguraciones de espacios de trabajo que generan actualizaciones periódicas. Las adquisiciones suelen priorizar marcos reforzados, superficies fáciles de limpiar y el cumplimiento de las normas de seguridad contra incendios y accesibilidad, lo que implica una prima sobre las construcciones exclusivamente residenciales. Los operadores evalúan el coste total de propiedad a través de garantías más largas y componentes con servicio, lo que alarga los ciclos de reemplazo pero mantiene el tamaño de los pedidos. A medida que continúa la recuperación del turismo y la optimización del espacio corporativo en mercados seleccionados, la demanda comercial de asientos de comedor, piezas de salón y mesas de vestíbulo amplía la base potencial para los proveedores. Este impulso respalda la amplitud de categorías en el mercado de muebles para sala de estar y comedor en todos los segmentos de precio y opciones de acabado.

Análisis geográfico

América del Norte retiene el 32,64% de la base de 2025, sustentado por un gran mercado de reemplazo y la formación activa de hogares que canaliza el gasto en surtidos para sala de estar y comedor. Las terminaciones de viviendas unifamiliares en Estados Unidos alcanzaron 1,009 millones de unidades en tasa anual desestacionalizada en octubre de 2025, un 2,0% más interanual, lo que refuerza los ciclos de equipamiento a corto plazo que se alinean con los plazos de mudanza. Los minoristas continúan equilibrando la presentación en tienda con la visualización en línea para reducir las devoluciones y mantener el poder de fijación de precios en tapizados y comedor. A medida que fluctúan los costes de madera y flete, la ingeniería de producto y la diversificación del abastecimiento siguen siendo fundamentales para mantener el margen en el mercado de muebles para sala de estar y comedor. Canadá y México contribuyen a través de la formación de hogares impulsada por la inmigración y la manufactura habilitada por el nearshoring, lo que respalda la resiliencia de la cadena de suministro regional.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,72% hasta 2031, impulsada por mejoras respaldadas por estímulos y formatos de vida compacta que favorecen los productos multifuncionales. La política nacional de renovación de China y los programas de incentivos relacionados en 2025 impulsaron las ventas de muebles, estableciendo un tono favorable para el comercio minorista organizado y los surtidos de marca. Los grupos de ingresos medios en expansión de India y el mejor acceso a la financiación al consumo sostienen la demanda de asientos y comedores de gama alta, lo que beneficia al mercado de muebles para sala de estar y comedor en los centros urbanos. Los clústeres de producción y los canales minoristas del sudeste asiático continúan apoyando tanto las exportaciones como el consumo doméstico, con la vida en espacios pequeños configurando los surtidos en todos los segmentos de precio. Esta combinación regional favorece los diseños modulares, los materiales de ingeniería y los modelos de venta omnicanal que reducen la fricción del comprador.

Europa mantiene una gran base de demanda con un crecimiento estable, respaldada por un alto stock de viviendas instaladas y frecuentes ciclos de renovación interior que incluyen actualizaciones de sala de estar y comedor. Los grandes minoristas organizados y el sólido patrimonio de diseño continúan definiendo las tendencias de categoría que se extienden globalmente, especialmente en las siluetas de comedor y asientos. Los minoristas aprovechan la visualización en línea y los expositores curados en tienda para atender a los compradores táctiles y digitales, lo que mantiene equilibrada la combinación de canales. Las prioridades de sostenibilidad, incluido el cumplimiento de las emisiones para acabados y adhesivos, orientan las elecciones de materiales y la selección de proveedores para los programas de sala de estar y comedor. En el conjunto de Oriente Medio y África, las carteras de inversión del CCG respaldan proyectos de hostelería y residenciales, reforzando la demanda B2B de asientos de comedor y surtidos de salón en el mercado de muebles para sala de estar y comedor.

Panorama competitivo

El mercado sigue moderadamente concentrado en la cima, con líderes globales que compiten contra especialistas regionales y marcas de venta directa al consumidor que escalan a través de operaciones digitales y salas de exposición curadas. El período de 2024 a 2026 presenta movimientos de consolidación y cambios de canal a medida que las marcas afinan sus estrategias omnicanal y de abastecimiento. Ashley Furniture amplió su cartera con la adquisición de Resident Home en marzo de 2024, añadiendo marcas adyacentes al descanso y categorías relacionadas que complementan los surtidos de sala de estar y comedor. Wayfair avanzó en su estrategia de tiendas mientras lanzaba herramientas internas de IA para mejorar la inspiración y la venta guiada, reforzando el camino omnicanal hacia la compra de muebles voluminosos. Williams-Sonoma reportó un sólido desempeño comparable con márgenes operativos resilientes y un negocio B2B a escala, respaldado por la diversificación de la cadena de suministro y la fabricación propia para programas clave.

La-Z-Boy ejecutó la consolidación minorista mediante la adquisición de una red de 15 tiendas en el sureste de Estados Unidos en 2025 para acelerar sus objetivos minoristas de Century Vision y reforzar la distribución controlada. La empresa también anunció inversiones en la optimización de la distribución para reducir las distancias de transporte y elevar los niveles de servicio para los pedidos de asientos de gran formato y entrega a domicilio para sala de estar. IKEA amplió su presencia en Estados Unidos y renovó las estéticas de archivo a través de la colección NYTILLVERKAD, alineando la narrativa de diseño con precios accesibles en los rangos principales de sala de estar. Estas jugadas estratégicas destacan cómo la expansión de tiendas, el merchandising experiencial y las renovaciones de diseño protegen la cuota, mientras que la visualización en línea y la orquestación de entregas reducen la fricción en el mercado de muebles para sala de estar y comedor. En paralelo, la flexibilidad de materiales y el cumplimiento de las emisiones siguen siendo diferenciadores clave a medida que las marcas equilibran los objetivos de sostenibilidad y coste.

Las mejoras de fabricación y los esfuerzos de localización tienen como objetivo mitigar la exposición comercial y mejorar la capacidad de respuesta para artículos grandes de asientos y comedor. Ashley invirtió en la expansión de la capacidad y la automatización en Estados Unidos para respaldar el crecimiento del comercio electrónico y acortar los plazos de entrega para los programas de sala de estar y comedor. La empresa también se expandió internacionalmente, incluidas entradas en mercados que posicionan a la marca para atender a los crecientes grupos de ingresos medios con surtidos de marca. A medida que los costes logísticos y de insumos fluctúan, los actores integrados con diseño y fabricación propia mantienen ventajas relativas en velocidad, control de calidad y gestión del cumplimiento normativo. Este conjunto de capacidades es cada vez más importante en el mercado de muebles para sala de estar y comedor, ya que los minoristas exigen plazos fiables y acabados consistentes en surtidos amplios.

Líderes del sector de muebles para sala de estar y comedor

Ashley Furniture Industries Inc.

IKEA

Williams-Sonoma Inc.

Wayfair Inc.

La-Z-Boy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Noviembre de 2025: La Z Boy anunció la optimización estratégica de su cartera mediante la salida de sus líneas no esenciales de muebles de carcasa Kincaid y American Drew, y de tapizados Kincaid, reduciendo las ventas netas en aproximadamente USD 30 millones con el objetivo de aumentar los márgenes entre 75 y 100 puntos básicos a través del enfoque en las marcas principales.

- Noviembre de 2025: La-Z-Boy avanzó en su expansión minorista física en Estados Unidos como parte de su estrategia a largo plazo «Century Vision», incluidos nuevos desarrollos de tiendas, como en San Antonio, para impulsar la penetración en el mercado local antes de su 100.º aniversario.

- Octubre de 2025: Ashley Furniture Industries anunció una asociación estratégica con Vento Furniture para expandirse en el emergente mercado de muebles para el hogar de Nigeria, marcando su primera entrada importante en África Occidental, presentada en el High Point Market.

- Octubre de 2025: La Z Boy completó la adquisición de una red de 15 tiendas de Atlanta Furniture Galleries en el sureste de Estados Unidos (aprox. USD 80 millones en ventas anuales), ampliando su presencia minorista y avanzando en su estrategia de crecimiento Century Vision.

Alcance del informe global del mercado de muebles para sala de estar y comedor

| Asientos y sofás |

| Sillas |

| Mesas de centro y auxiliares |

| Soportes y armarios para televisor |

| Mesas de comedor |

| Sillas y bancos de comedor |

| Otomanos y puffs |

| Otros |

| Madera |

| Metal |

| Plástico y acrílico |

| Vidrio y piedra |

| Otros materiales |

| B2C / Minorista | Centros de hogar |

| Tiendas especializadas en muebles | |

| En línea | |

| Otros canales de distribución | |

| B2B / Proyecto |

| Hogar / Residencial |

| Comercial (hostelería, oficinas y otros) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Asientos y sofás | |

| Sillas | ||

| Mesas de centro y auxiliares | ||

| Soportes y armarios para televisor | ||

| Mesas de comedor | ||

| Sillas y bancos de comedor | ||

| Otomanos y puffs | ||

| Otros | ||

| Por material | Madera | |

| Metal | ||

| Plástico y acrílico | ||

| Vidrio y piedra | ||

| Otros materiales | ||

| Por canal de distribución | B2C / Minorista | Centros de hogar |

| Tiendas especializadas en muebles | ||

| En línea | ||

| Otros canales de distribución | ||

| B2B / Proyecto | ||

| Por usuario final | Hogar / Residencial | |

| Comercial (hostelería, oficinas y otros) | ||

| Por geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles para sala de estar y comedor?

El tamaño del mercado de muebles para sala de estar y comedor es de USD 256,10 mil millones en 2026 y se espera que alcance USD 314,43 mil millones en 2031 a una CAGR del 4,19%.

¿Qué región lidera y cuál es la de más rápido crecimiento en muebles para sala de estar y comedor?

América del Norte mantiene la mayor cuota, mientras que Asia-Pacífico es la región de más rápido crecimiento hasta 2031, impulsada por mejoras estimuladas por políticas gubernamentales y formatos de vida compacta.

¿Qué tipos de productos y materiales son más significativos dentro de los espacios de vida?

Los sofás y seccionales lideran por cuota, mientras que las mesas de centro y auxiliares son las de más rápido crecimiento; la madera domina por cuota de material y el plástico y el acrílico crecen más rápido debido a su flexibilidad de coste y diseño.

¿Cómo están cambiando el comercio electrónico y los modelos omnicanal el comportamiento de compra de muebles para sala de estar y comedor?

Los minoristas están añadiendo salas de exposición para apoyar la visualización y la evaluación táctil, al tiempo que mejoran las herramientas en línea, lo que aumenta la conversión y reduce las devoluciones de artículos voluminosos.

¿Qué regulaciones están afectando a los materiales y acabados de los productos para sala de estar y comedor?

Las normas más estrictas de emisiones para revestimientos en aerosol y acabados relacionados aumentan las necesidades de pruebas y cumplimiento normativo, lo que favorece a los fabricantes integrados con sólidos sistemas de control de calidad.

¿Cómo influyen los costes logísticos en los precios y los márgenes en esta categoría?

Las tarifas base más altas y los cargos adicionales, junto con el diferencial de coste entre la entrega en bordillo y el servicio completo, presionan los márgenes brutos y orientan los surtidos hacia modelos de embalaje y cumplimiento eficientes.

Última actualización de la página el: