Tamaño y Cuota del Mercado de Muebles de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

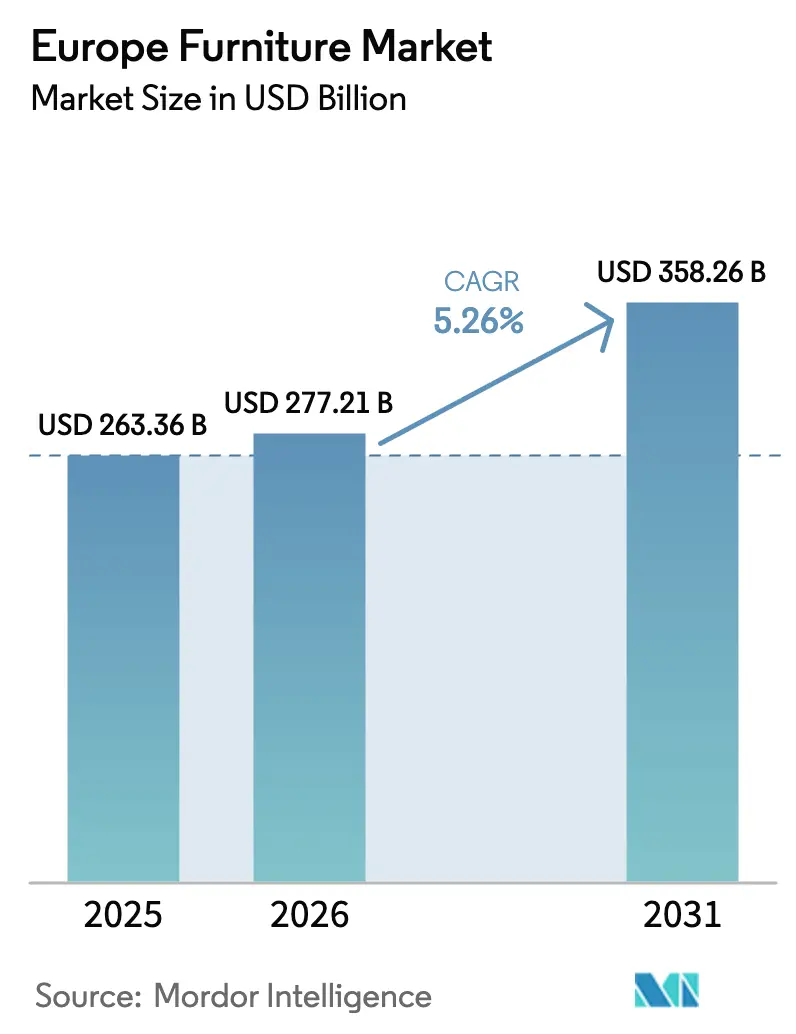

| Tamaño del mercado en el año base (2025) | 263.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 277.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 358.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Muebles de Europa por Mordor Intelligence

El tamaño del mercado de muebles de Europa fue valorado en 263,36 mil millones de USD en 2025 y se estima que crecerá desde 277,21 mil millones de USD en 2026 hasta alcanzar los 358,26 mil millones de USD en 2031, a una CAGR del 5,26% durante el período de previsión (2026-2031). Las perspectivas de crecimiento reflejan vientos de cola persistentes derivados de los programas de renovación de la UE, la normalización del trabajo híbrido y la demanda demográfica de soluciones ergonómicas que apoyan a las poblaciones envejecidas. Europa Occidental sigue siendo el centro de gravedad, y Alemania continúa anclando los grupos de valor, aunque su cuota enfrenta presión por la penetración de importaciones y una desaceleración del mercado inmobiliario. España está emergiendo como líder de crecimiento con una sólida actividad inmobiliaria y ciclos de remodelación hotelera impulsados por el turismo que elevan la demanda relacionada con la hostelería. La digitalización del comercio minorista y el régimen de IVA de Ventanilla Única están mejorando las operaciones de comercio electrónico transfronterizo y reforzando el crecimiento omnicanal, especialmente para los vendedores de gama media que pueden escalar la logística y el servicio al cliente de manera eficiente.

Conclusiones Clave del Informe

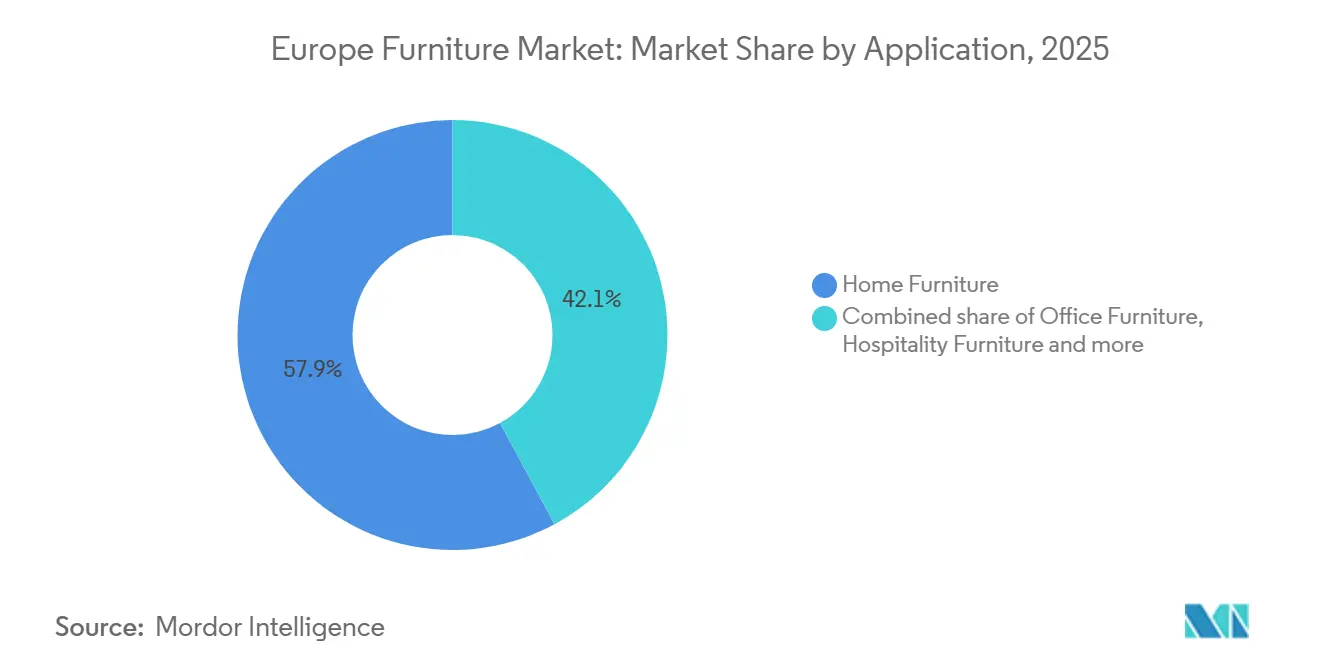

- Por aplicación, los muebles para el hogar lideraron con el 57,87% del tamaño del mercado de muebles europeo en 2025. Se prevé que los muebles de oficina se expandan a una CAGR del 6,72% hasta 2031.

- Por material, los muebles de madera representaron el 51,87% de la cuota del mercado de muebles europeo en 2025. Se espera que los muebles de plástico y polímeros crezcan a una CAGR del 6,38% hasta 2031.

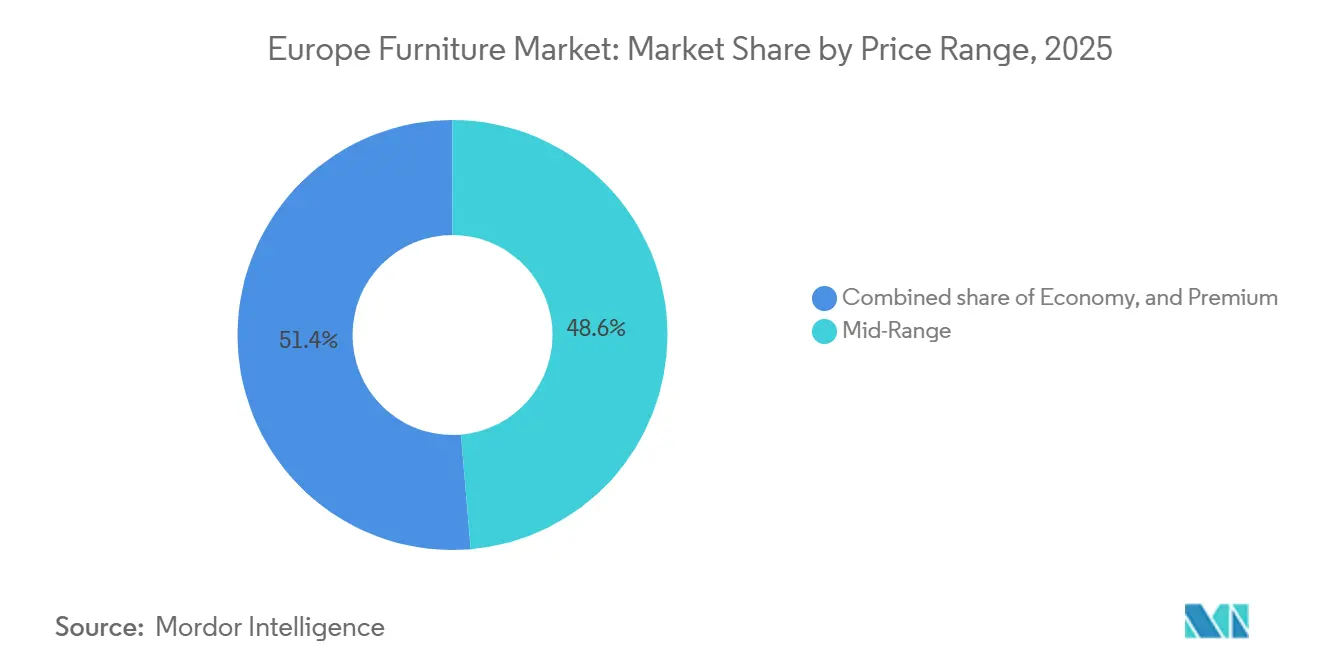

- Por rango de precios, la gama media representó el 48,64% de la cuota del mercado de muebles europeo en 2025. Se proyecta que las ofertas premium se expandan a una CAGR del 5,83% hasta 2031.

- Por canal de distribución, el B2C o minorista representó el 74,35% de la cuota del mercado de muebles europeo en 2025. Se prevé que el B2C avance a una CAGR del 7,33% hasta 2031.

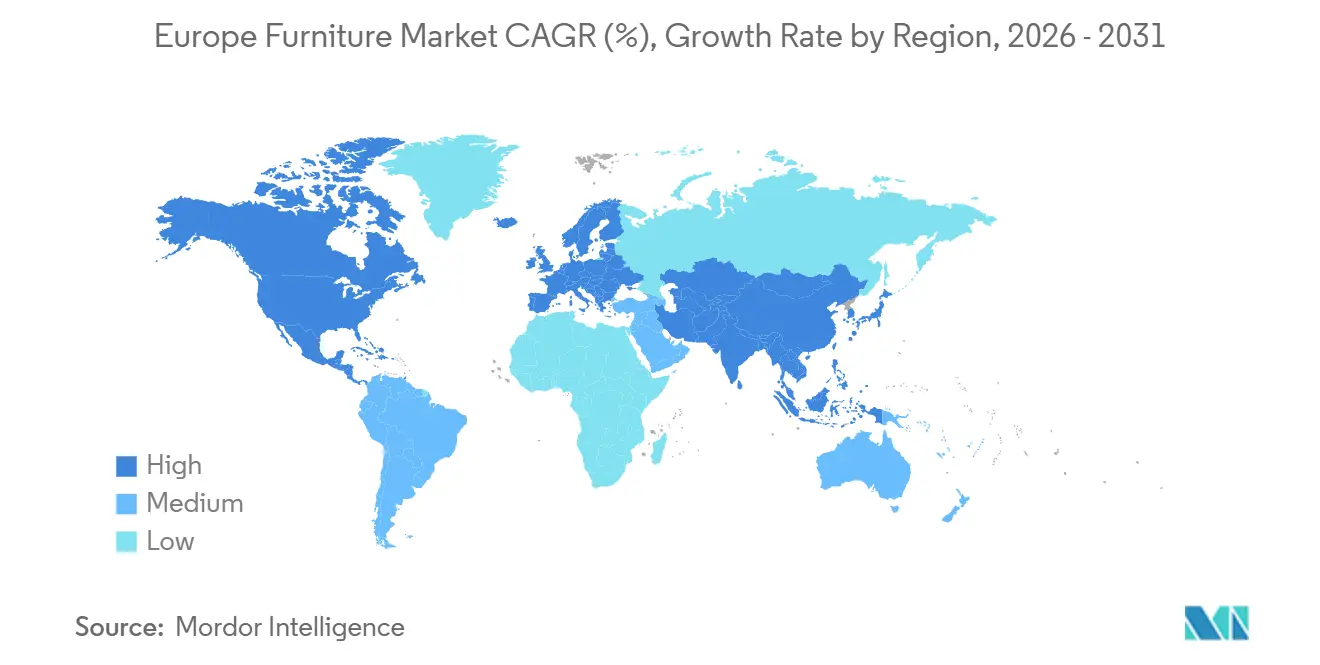

- Por geografía, Alemania representó el 19,39% de la cuota del mercado de muebles europeo en 2025. Se proyecta que España crezca a una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles de Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las subvenciones de renovación de la UE y las reformas de eficiencia energética impulsan los ciclos de reemplazo | +1.2% | Europa Occidental, con ganancias en Europa del Norte | Mediano plazo (2-4 años) |

| La formación neta de hogares a través del alquiler con opción a compra y la microvivienda | +0.9% | Europa Occidental y principales centros urbanos | Mediano plazo (2-4 años) |

| El envejecimiento demográfico incrementa el gasto en soluciones ergonómicas y de vida asistida | +0.7% | Europa Occidental, con altas cuotas en Alemania, Italia y Francia | Largo plazo (≥ 4 años) |

| La normalización del trabajo híbrido estabiliza la demanda de oficinas en el hogar y espacios de trabajo modulares | +1.1% | Europa Occidental y Europa del Norte | Corto plazo (≤ 2 años) |

| La recuperación del turismo y la expansión de la cartera hotelera impulsan la demanda en hostelería | +0.8% | Europa del Sur, con fuerte exposición en España e Italia | Mediano plazo (2-4 años) |

| El comercio electrónico transfronterizo, el pago aplazado y el IVA de Ventanilla Única amplían el acceso | +0.6% | UE-27 con Europa del Norte y Occidental digitalmente madura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Subvenciones de Renovación de la UE y las Reformas de Eficiencia Energética Impulsan la Sustitución de Muebles a Gran Escala

La política de renovación de la UE tiene como objetivo duplicar las tasas de renovación para 2030 y reformar 35 millones de edificios, lo que incrementa los ciclos de reemplazo de cocinas, espacios de estar y áreas de trabajo alineados con los estándares modernos de rendimiento y seguridad. Los programas nacionales y los canales de financiación locales complementan los objetivos a nivel de la UE y contribuyen a que las reformas se adelanten a medida que los propietarios abordan mejoras de aislamiento, ventilación y distribución. Las viviendas renovadas a menudo requieren almacenamiento integrado, asientos modulares y armarios que puedan acomodar electrodomésticos eficientes y mejores estándares de calidad del aire. La proporción de residentes en viviendas con mejoras de eficiencia aumentó en los últimos años, lo que respalda una actividad constante de renovación de muebles a medida que los propietarios completan proyectos plurianuales. Estas acciones políticas se cruzan con el endurecimiento de las normas de emisiones químicas para componentes y revestimientos, lo que impulsa cambios hacia menores emisiones en materiales y acabados en toda la cadena de suministro. Los fabricantes que operan en Europa del Norte informaron de ajustes en instalaciones y procesos, incluido un mayor uso de revestimientos al agua y medidas para reducir las emisiones de COV, que se alinean con los umbrales de cumplimiento emergentes.

La Normalización del Trabajo Híbrido Sostiene la Demanda de Muebles para Oficina en el Hogar y Espacios de Trabajo Modulares

El trabajo híbrido se ha consolidado en niveles de uso a largo plazo, lo que mantiene relevantes los equipos de oficina en el hogar y las estaciones de trabajo compactas tanto para los canales B2C como para los de proyectos. Las encuestas realizadas en Francia muestran un interés sostenido en las opciones de trabajo remoto y proyectos continuos de acondicionamiento y reconfiguración a medida que los empleadores remodelan los espacios para la colaboración y los escritorios compartidos. Los ocupantes redujeron las oficinas cerradas y ampliaron las áreas colaborativas, lo que impulsó la compra de sillas ergonómicas, escritorios de altura regulable y soluciones acústicas que elevan los niveles de especificación por empleado, incluso cuando el número total de escritorios por persona disminuye. Esto crea un cambio en las compras desde la distribución tradicional hacia la adquisición basada en proyectos para uso comercial y contractual, lo que compensa parcialmente los libros de pedidos más débiles en las líneas de oficina clásicas. La expansión de los muebles de oficina de segunda mano y reacondicionados ganó impulso a medida que los vendedores destacan el menor coste y las reducciones de carbono verificadas en comparación con los productos nuevos. Los minoristas y reacondicionadores enfatizan la comercialización omnicanal, las herramientas de configuración en tienda y los servicios posventa para capturar la demanda impulsada por el trabajo híbrido que se mueve entre el hogar y el entorno laboral.

El Comercio Electrónico Transfronterizo, el Pago Aplazado y el Régimen de IVA de Ventanilla Única Amplían el Acceso

El régimen de IVA de Ventanilla Única (OSS) de la UE, implementado el 1 de julio de 2021 en virtud de la Directiva UE 2017/2455, simplificó el cumplimiento del IVA en el comercio electrónico transfronterizo al permitir a los vendedores liquidar el IVA en un único Estado miembro para todas las ventas a distancia intracomunitarias, eliminando la necesidad de múltiples registros de IVA. Esta simplificación administrativa benefició especialmente a los vendedores de muebles de gama media y a los mercados en línea, lo que permitió que la cuota en línea de IKEA alcanzara el 30% de las ventas (un aumento de 2 puntos porcentuales) en el ejercicio fiscal 2025, mientras que el segmento internacional de Wayfair (Canadá, Reino Unido) creció un 10% interanual en el segundo trimestre de 2025; la empresa abandonó Alemania en enero de 2025. El uso del pago aplazado sigue siendo limitado en muebles en comparación con tarjetas y efectivo, aunque ha ampliado la base de clientes potenciales para bienes de precio medio en varios mercados. Algunos vendedores favorecen la consolidación del IVA y el cumplimiento normativo dentro del marco de la Ventanilla Única para controlar los costes administrativos y acelerar las entradas en mercados adyacentes de la UE. Los especialistas internacionales en línea mostraron resultados mixtos en la competencia continental, y las salidas en Alemania subrayaron el desafío de escalar de manera rentable frente a los operadores físicos consolidados.

El Envejecimiento Demográfico Incrementa el Gasto en Soluciones Ergonómicas y de Vida Asistida

El envejecimiento de la población europea está remodelando las curvas de demanda de muebles, con el grupo de edad de 65 a 74 años gastando más que la media en mobiliario del hogar y gestión doméstica rutinaria, según la Encuesta de Presupuestos de los Hogares 2018-2019 de la Oficina Federal de Estadística de Suiza. Sin embargo, el grupo de reflexión francés Matières Grises y el organismo público ANAP revelaron en septiembre de 2024 que la edad media para iniciar trabajos de adaptación del hogar es de 84 años, demasiado tarde para prevenir lesiones por caídas que causan más de 10.000 muertes anuales entre los mayores franceses de 65 años o más, con el 75% de las caídas mortales ocurriendo en personas de 75 años o más. Los programas de política para financiar adaptaciones del hogar pueden acelerar las inversiones oportunas que favorecen los muebles diseñados para la movilidad reducida y los espacios compactos en residencias de mayores. La expansión de los apartamentos con servicios para personas mayores y de vida asistida incrementa la demanda de soluciones ergonómicas compactas con materiales duraderos y distribuciones modulares que facilitan el mantenimiento y la reconfiguración. Los presupuestos públicos limitados y la capacidad variable de terapia ocupacional influyen en la adopción, aunque la necesidad es persistente y creciente en las regiones con altas proporciones de mayores de 65 años. El estrés financiero de los hogares sigue pesando en las decisiones de compra en varios Estados miembros, pero el valor funcional y las mejoras de seguridad de los muebles adaptativos están ganando prioridad entre los grupos de mayor edad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación persistente y la presión sobre los salarios reales retrasan las compras de alto valor | -1.3% | Europa del Sur y del Este con mayor exposición global | Corto plazo (≤ 2 años) |

| La volatilidad de los precios de la madera certificada, la espuma y los metales comprime los márgenes | -0.9% | Europa con sensibilidad en la cadena de suministro en los países nórdicos y bálticos | Mediano plazo (2-4 años) |

| Los mercados maduros de Europa Occidental prolongan los ciclos de reemplazo | -0.8% | Mercados principales de Europa Occidental | Largo plazo (≥ 4 años) |

| Las estrictas normas REACH y de seguridad contra incendios elevan los costes de cumplimiento | -0.5% | A nivel paneuropeo, con mayor impacto en los fabricantes de muebles tapizados y de espuma | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación Persistente y la Presión sobre los Salarios Reales Retrasan las Compras de Alto Valor

La inflación general se moderó en la zona euro en 2025 en comparación con el pico de 2022, aunque la dinámica de salarios y precios mantuvo el poder adquisitivo real de los hogares bajo presión. Los datos de encuestas indican un aumento en la proporción de residentes de la UE que no pudieron permitirse reemplazar muebles desgastados en 2024, con el grupo de 50 a 64 años reportando los niveles de restricción más altos. La sobrecarga de costes de vivienda sigue siendo aguda entre el quintil de ingresos más bajos, lo que limita los presupuestos discrecionales disponibles para compras de gran valor como sofás, conjuntos de comedor y almacenamiento empotrado. Las tendencias de precios en Alemania mostraron descensos interanuales en varias categorías de muebles a principios de 2025, una señal de debilidad de la demanda que obligó a rebajas incluso cuando el IPC general subió. Los Países Bajos registraron una contribución negativa de los muebles y equipos del hogar a la inflación en 2024 en comparación con una contribución positiva un año antes, lo que subraya la demanda moderada de la categoría[1]Statistics Netherlands, "Tasa de Inflación del 3,3 por ciento en 2024," Statistics Netherlands, cbs.nl. Este contexto favorece el comportamiento de búsqueda de valor y los ciclos de decisión prolongados, lo que reduce la captación de pedidos y alarga los plazos de conversión para minoristas y fabricantes.

La Volatilidad de los Precios de la Madera Certificada, la Espuma y los Metales Comprime los Márgenes

La volatilidad de costes en insumos clave como troncos aserrados, materias primas para espuma y metales limitó los márgenes e impulsó la consolidación en el segmento europeo de madera aserrada en 2024 y 2025. Los elevados precios de los troncos en las principales regiones proveedoras pesaron sobre los aserraderos, mientras que los insumos energéticos añadieron mayor presión para los procesos de fabricación intensivos en energía. Las perspectivas globales de materias primas proyectaron descensos en el precio del aluminio en 2025 con cierto alivio en los costes de materiales, aunque los mayores precios europeos del gas natural mantuvieron las facturas energéticas elevadas durante 2025, condicionando la fijación táctica de precios. El cumplimiento de las normas de trazabilidad para los productos de madera que entran en los mercados de la UE aumentó los costes del sistema, y las empresas expresaron preocupaciones sobre la preparación y las cargas de documentación. Los reajustes de importaciones tras los cambios en las políticas de terceros países remodelaron los flujos y reforzaron la ventaja de coste relativa de los productores eficientes en los estados bálticos. Las caídas de importaciones específicas por categoría de madera tropical aserrada en 2024 también reflejaron efectos regulatorios y ajustes de aprovisionamiento dentro de las cadenas de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Muebles para el Hogar Dominan Mientras las Líneas de Oficina se Recuperan Impulsadas por el Entorno de Trabajo Híbrido

Los muebles para el hogar representaron la mayor cuota de mercado con el 57,87% en 2025, mientras que se proyecta que los muebles de oficina crezcan a una CAGR del 6,72% hasta 2031. Los empleadores que estandarizan los horarios híbridos y reforman los espacios para la colaboración impulsan este crecimiento. Las rutinas híbridas difuminan las zonas de vida y trabajo, sosteniendo la demanda de sofás multiusos, almacenamiento dinámico y escritorios compactos para apartamentos y viviendas pequeñas. Las tendencias en muebles de cocina en 2024 variaron según el país, destacando el papel del impulso del mercado inmobiliario en los muebles instalados de alto valor. Los armarios y los muebles de dormitorio se mantuvieron resilientes a medida que los consumidores priorizaron el almacenamiento personal y el confort para dormir, compensando las caídas en otras subcategorías. Los muebles de baño se beneficiaron de las renovaciones de espacios pequeños vinculadas a programas de microvivienda y proyectos de densificación urbana, con énfasis en la compacidad y la funcionalidad.

La recuperación de los muebles de oficina está moldeada por las medidas de retorno a la oficina y un cambio hacia la adquisición basada en proyectos para aplicaciones contractuales, lo que altera los flujos de pedidos. Los datos de mediados de 2025 en Alemania mostraron un descenso en los volúmenes de oficina tradicionales, pero una mejora en la actividad comercial o contractual, lo que indica un movimiento hacia distribuciones de proyectos más amplias. En Francia, las oficinas privadas cerradas cedieron paso a espacios compartidos y colaborativos, impulsando la demanda de cabinas acústicas y escritorios regulables con alimentación eléctrica y carga integradas.

Los muebles para hostelería ganaron tracción con la recuperación del turismo y los proyectos de renovación hotelera en Europa del Sur, con los destinos insulares de España a la cabeza. Las cuotas de reutilización de Francia en la contratación pública están fomentando ecosistemas de reparación y reacondicionamiento, extendiendo los ciclos de vida de los muebles institucionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Madera Mantiene la Mayoría, Mientras los Plásticos y Polímeros Escalan con las Normas Circulares

La madera representó una cuota del 51,87% en el mercado en 2025, respaldada por la certificación, la preferencia del consumidor por los acabados naturales y el suministro fiable en las regiones europeas. Los costes de cumplimiento y la volatilidad en la cadena de suministro siguen siendo desafíos, pero la madera certificada y el contenido reciclado en paneles y tableros están escalando en producción. Las opciones de materiales circulares se integran cada vez más en el desarrollo de productos, con tasas de recuperación más altas de los residuos de madera y una proporción creciente de madera reciclada en los insumos de tableros reportada por las asociaciones del sector. Los marcos y componentes metálicos son esenciales en los asientos de oficina, entornos exteriores y aplicaciones contractuales que requieren durabilidad e integridad estructural. Las condiciones energéticas para los metales y la fabricación influyen en los precios y los márgenes, con el efecto neto dependiendo del equilibrio entre los menores precios de las materias primas y los mayores costes energéticos.

Se espera que los plásticos y polímeros crezcan más rápido a una CAGR del 6,38% hasta 2031, impulsados por el diseño circular y los mandatos de reciclabilidad. Los prototipos y líneas de productos que utilizan insumos posconsumo y posindustriales demuestran el cumplimiento de las normas técnicas y un rendimiento viable en aplicaciones emergentes. Los grandes minoristas están reformulando las opciones de embalaje y componentes pequeños para reducir los plásticos y apoyar los objetivos de reciclabilidad. Las pinturas y revestimientos se están adaptando a normas de emisiones más estrictas, con productores que avanzan en químicas alternativas alineadas con los objetivos de calidad del aire interior. Las piezas de polímero y los compuestos reciclados se están expandiendo hacia carcasas de asientos, tableros y elementos decorativos a escala.

Por Rango de Precios: La Gama Media Ancla el Volumen Mientras el Premium Desafía los Obstáculos de Asequibilidad

El segmento de gama media representó una cuota de mercado del 48,64% en 2025, impulsado por su equilibrio entre diseño, durabilidad y precio. Los grandes minoristas influyeron significativamente en este segmento, con estrategias de precios en 2024 y 2025 que redujeron los precios medios de los clientes año tras año para defender la cuota de mercado. Según los datos de 2024, el segmento económico de menor precio enfrentó desafíos en Alemania, mientras que el segmento premium mostró crecimiento, lo que refleja la resiliencia entre los consumidores de altos ingresos. El precio medio de las cocinas en Alemania alcanzó un nuevo máximo en 2024, a pesar de un descenso en los volúmenes totales, lo que indica una polarización en la combinación de compras. Los líderes de categoría se centraron en estrategias omnicanal y ajustes de precios para mantener el tamaño de las cestas y las compras repetidas en un entorno de consumo cauteloso.

Se espera que el segmento de muebles premium crezca a una CAGR del 5,83% hasta 2031, respaldado por consumidores de alto patrimonio neto que invierten en piezas emblemáticas, tapicería a medida y diseños coordinados. Las marcas de lujo en Italia y Francia ampliaron sus salas de exposición, colaboraciones y se diversificaron en las categorías de movilidad y hostelería para mejorar la visibilidad entre los viajeros adinerados. Algunas marcas italianas seleccionadas reportaron crecimiento plurianual y ampliaron su presencia minorista en Oriente Medio y Asia, impulsando las exportaciones junto con las ventas europeas. Las categorías de muebles circulares y ecológicos en España y otros mercados alcanzan precios premium, atrayendo a clientes adinerados. La actividad en el mercado secundario aumentó a medida que los hogares con presupuesto ajustado optaron por bienes reacondicionados, redistribuyendo volúmenes entre los rangos de precios sin afectar el crecimiento del segmento premium[2]Banco Mundial, "Perspectivas de los Mercados de Materias Primas, abril de 2025," Banco Mundial, worldbank.org.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista Físico Lidera Mientras el Comercio Electrónico Impulsa el Dinamismo

Los canales B2C y minoristas representaron una cuota del 74,35% en 2025 y se prevé que crezcan a una CAGR del 7,33% hasta 2031, respaldados por la integración omnicanal y la reducción de fricciones en las ventas transfronterizas. Los desglosados nacionales confirman que los grandes centros de hogar y las tiendas especializadas mantienen un papel protagonista en las ventas de la categoría, complementados por establecimientos más pequeños de bricolaje y estilo de vida. Las cuotas en línea aumentaron en Alemania, Italia y España en 2024, y el comportamiento de búsqueda en línea y compra en tienda añade otra capa de compras influenciadas digitalmente que se finalizan en las tiendas. Los grandes operadores de plataformas globales reportaron resultados internacionales mixtos en 2025, con salidas en Alemania que destacan la ventaja estructural de las redes físicas consolidadas. Los principales minoristas aumentaron la proporción de ventas en línea e invirtieron en accesibilidad de precios para estabilizar las cantidades vendidas en 2025 frente a un contexto macroeconómico más débil.

Los canales B2B y de proyectos se concentraron en el gasto contractual en hostelería, sanidad, educación y acondicionamiento corporativo a medida que los inquilinos reconfiguran sus activos y los propietarios renuevan sus inmuebles. La combinación de distribución de España indica una cuota creciente de ventas directas a clientes finales dentro del canal contractual, lo que refleja la importancia de los paquetes de servicio de diseño e instalación. El segmento contractual de Alemania registró un crecimiento moderado en el primer semestre de 2025, mientras que la oficina tradicional retrocedió, una señal de que los planes de capital favorecieron el equipamiento de tiendas y entornos minoristas. Las salas de exposición en las principales ciudades de Europa añadieron equipos de comercio y contratos, servicios de visualización y capacidad de gestión de proyectos para acelerar las conversiones. El sector de muebles europeo está canalizando capacidades hacia proyectos con alto componente de servicio a medida que los minoristas y las marcas buscan defender su cuota en un entorno de demanda complejo.

Análisis Geográfico

Alemania representó el 19,39% de los ingresos de 2025, manteniendo la mayor exposición por país en la región, ya que el mercado europeo de muebles se alinea con los niveles de ingresos y las estructuras de los hogares de Europa Occidental. El desempeño de la producción y el comercio minorista en 2024 y en el primer semestre de 2025 mostró descensos debido a la debilidad en la finalización de viviendas y al ajuste de los presupuestos de los hogares. La penetración de las importaciones alcanzó niveles récord, con envíos provenientes de China y Polonia que desplazaron la producción nacional, intensificando la competencia de precios y presionando las capacidades. La estabilidad parece depender de una reducción de la inflación y de las sustituciones impulsadas por la renovación, más que de una recuperación en la construcción de nuevas viviendas, dado el panorama actual de la cartera de proyectos. Se espera que la participación del mercado europeo de muebles vinculada a la demanda alemana disminuya antes de estabilizarse en niveles más sostenibles hacia el final del período de pronóstico[3]VDM/VHK, "Umsatz der deutschen Möbelindustrie liegt im ersten Halbjahr um 5 Prozent unter dem Vorjahresniveau," Verbände der deutschen Möbelindustrie, moebelindustrie.de.

Francia e Italia experimentaron condiciones de mercado más débiles en 2024 y a principios de 2025, aunque los factores subyacentes y las composiciones sectoriales difieren. Las ventas totales y la producción en Francia disminuyeron en términos interanuales, con una caída en la tasa de cobertura de exportaciones a medida que aumentaron las importaciones, lo que pone de relieve el desafío de competir a escala en un mercado con una exposición significativa a las importaciones. El sector de muebles de Italia enfrentó un segundo año consecutivo de caída en la facturación en 2024, aunque las exportaciones al Golfo y a España compensaron parcialmente los flujos más débiles hacia los principales socios europeos. Las restricciones de compra y los mayores costos de financiamiento frenaron los ciclos de sustitución. A pesar de estos desafíos, los líderes de marcas italianas avanzaron en líneas de productos premium y ampliaron la apertura de tiendas en ubicaciones internacionales estratégicas. Se espera que el gasto relacionado con la renovación y los programas de adaptación para personas mayores respalden la recuperación, junto con iniciativas industriales domésticas específicas.

Se proyecta que España alcance una CAGR del 6,98% hasta 2031, impulsada por las renovaciones hoteleras vinculadas al turismo, el aumento de la intención de compra de los hogares y una combinación minorista favorable. El comercio minorista creció en 2024, con aumentos notables en muebles de cocina y líneas de oficina, mientras que los totales de producción mostraron un leve crecimiento junto con niveles de empleo estables. Las importaciones superaron a las exportaciones a principios de 2025, ampliando el déficit comercial, pero reflejando una fuerte demanda interna de productos orientados al diseño y de gama media. La intención del consumidor y los valores promedio de las transacciones aumentaron en 2025, lo que indica una mejora en el gasto discrecional y un creciente interés en las categorías de muebles entre los hogares más jóvenes. Las regiones insulares de España demostraron el crecimiento más rápido en el sector de la hospitalidad en el país, impulsando la demanda contractual a lo largo del período de pronóstico.

Panorama Competitivo

El mercado de muebles europeo está moderada a altamente fragmentado, con los cinco mayores actores representando una pequeña minoría de los ingresos regionales totales. Esto deja una presencia significativa de productores nacionales y regionales. En 2025, los líderes de categoría se centraron en la asequibilidad, la accesibilidad y la sostenibilidad, incluidos los ajustes de precios para mantener los volúmenes unitarios y ampliar la cuota de mercado en línea. Los minoristas adoptaron nuevos formatos de tienda y ubicaciones urbanas más pequeñas para aumentar las visitas y mejorar la densidad de servicio en los centros urbanos, apoyando las visitas repetidas de los clientes en un contexto de presupuestos ajustados. Los modelos verticalmente integrados proporcionaron control de costes y estabilidad de márgenes a través de una mejor gestión de la energía y la logística, ofreciendo una ventaja competitiva durante las recesiones económicas. La dinámica del mercado también reflejó la competencia continua de las importaciones asiáticas y el fortalecimiento de las cadenas de suministro regionales en Polonia y los países bálticos.

En diciembre de 2025, la consolidación remodeló el segmento de muebles de oficina contractuales con una transacción importante que creó una entidad líder con una plataforma mejorada en los mercados de América del Norte e internacionales. La empresa combinada apuntó a sinergias y objetivos de reducción de deuda durante un período plurianual, con las agencias de calificación manteniendo una perspectiva estable para su estructura de capital. Los lanzamientos de productos a finales de 2025 enfatizaron las innovaciones ergonómicas para los asientos de estaciones de trabajo y los entornos colaborativos. Las redes de distribuidores y los canales de proyectos vincularon la demanda empresarial europea con las marcas contractuales internacionales. Las estrategias competitivas entre los fabricantes europeos de tamaño medio incluyeron la especialización, los servicios de economía circular y la racionalización de las líneas de productos de bajo margen.

Los minoristas con operaciones paneuropeas aceleraron la apertura de tiendas y las actualizaciones de conceptos, entrando en nuevos mercados mientras mejoraban las capacidades digitales. En 2025, las iniciativas de expansión incluyeron nuevas aperturas de tiendas en Europa y África, inversiones en tecnología de la información para mejorar la comercialización y la logística, y renovaciones de tiendas insignia que sirven como centros de diseño y comercio. Las marcas de lujo y premium se expandieron en Oriente Medio y Asia y reforzaron sus posiciones en interiores contractuales para hostelería de alta gama y aviación. Las inversiones en reciclaje y materiales alineadas con los objetivos de economía circular para 2030 apoyaron las transiciones de embalaje y la capacidad de reciclaje de colchones. El sector equilibró la asequibilidad, la innovación y la sostenibilidad en un contexto de presupuestos domésticos limitados.

Líderes del Sector de Muebles de Europa

-

IKEA

-

Natuzzi S.p.A.

-

Poltrona Frau Group

-

Roche Bobois SA

-

BoConcept Holding A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: HNI Corporation completó su adquisición de Steelcase Inc. por 2.200 millones de USD, creando una entidad combinada con 5.800 millones de USD en ingresos anuales proforma y 120 millones de USD en costes recurrentes. Colaboración en madurez, y S&P Global Ratings asignó una calificación crediticia de emisor BB+ con perspectiva estable.

- Noviembre de 2025: Ingka Group reportó ventas minoristas del ejercicio fiscal 2025 de 39.000 millones de EUR (45.870 millones de USD), con visitas a tiendas aumentando un 1,3% y la cuota en línea subiendo al 30%, y el grupo comprometió más de 4.200 millones de EUR (4.940 millones de USD) hacia un objetivo de energía renovable de 7.500 millones de EUR (8.820 millones de USD) para 2030.

- Septiembre de 2025: JYSK registró una facturación récord de 46.300 millones de DKK (7.290 millones de USD) con 148 nuevas tiendas abiertas en Europa y África, y 303 actividades de tiendas para actualizar al concepto más reciente, llevando la red a más de 3.500 tiendas en 50 países.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de muebles como todos los artículos móviles destinados a uso residencial, comercial e institucional que se venden nuevos en Europa, medidos en ingresos a nivel de fabricante (USD). Los artículos van desde armarios listos para ensamblar hasta asientos de grado contractual y estaciones de trabajo; el alcance refleja los códigos aduaneros armonizados CN94 y las clases PRODCOM de Eurostat para garantizar una cobertura exhaustiva.

Exclusión del alcance: La carpintería empotrada y otros elementos fijos integrados de forma permanente durante la construcción no están incluidos.

Descripción general de la segmentación

-

Tamaño del Mercado y Previsiones de Crecimiento (Valor)

-

Por Aplicación

-

Muebles para el Hogar

- Sillas

- Mesas (mesas auxiliares, mesas de centro, tocadores, etc.)

- Camas

- Armarios

- Sofás

- Mesas de Comedor/Conjuntos de Comedor

- Armarios de Cocina

- Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.)

-

Muebles de Oficina

- Sillas

- Mesas

- Armarios de Almacenamiento

- Escritorios

- Sofás y Otros Asientos Blandos

- Otros Muebles de Oficina

- Muebles para Hostelería

- Muebles para Educación

- Muebles para Sanidad

- Otras Aplicaciones (muebles para educación, muebles médicos y no médicos, espacios públicos, centros comerciales, etc.)

-

Muebles para el Hogar

-

Por Material

- Muebles de Madera

- Muebles de Metal

- Muebles de Plástico y Polímeros

- Otros Materiales

-

Por Rango de Precios

- Económico

- Gama Media

- Premium

-

Por Canal de Distribución

-

B2C/Minorista

- Grandes Superficies del Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Proyectos

-

B2C/Minorista

-

Por Geografía

- Alemania

- Francia

- Italia

- España

- Reino Unido

- BENELUX

- PAÍSES NÓRDICOS

- Resto de Europa

-

Por Aplicación

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas en línea con productores de muebles, compradores de canal, consultores de diseño y especialistas en logística en Alemania, Italia, España, los países nórdicos y los mercados de CEE ayudaron a validar las estructuras de descuento, los precios de venta promedio, los cambios en la combinación del comercio electrónico y los patrones de demanda de renovación post-COVID, asegurando que los hallazgos de escritorio estuvieran alineados con las realidades sobre el terreno.

Investigación de escritorio

Primero construimos un conjunto de datos fundacional a partir de fuentes de nivel 1 de acceso libre, como los envíos unitarios PRODCOM de Eurostat, el Índice de Producción de Construcción de la UE, los flujos comerciales de UN Comtrade y los boletines de producción de la Federación Europea de Fabricantes de Muebles. Las oficinas nacionales de estadística, las tablas de gasto de los hogares del BCE y revistas especializadas como Wood Furniture Europe proporcionaron tendencias de precios y curvas de costos de materias primas. Para perfilar los estados financieros de las empresas y examinar comunicados de prensa, se recurrió a D&B Hoovers y Dow Jones Factiva, dos de los repositorios de pago de Mordor. Este lienzo de múltiples fuentes nos permitió mapear el consumo aparente, comparar la penetración de importaciones e identificar anomalías. Las fuentes citadas aquí son ilustrativas; numerosas publicaciones, bases de datos y expedientes regulatorios adicionales informaron nuestro trabajo de escritorio.

Dimensionamiento del mercado y pronóstico

Un modelo de "consumo aparente" de arriba hacia abajo (producción + importaciones - exportaciones) estableció la línea base de 2024, que luego se verificó mediante acumulaciones selectivas de proveedores de abajo hacia arriba de ASP muestreado por volumen para familias de productos clave. Los impulsores principales, las terminaciones de viviendas, los gastos de renovación, las tasas de vacancia de oficinas, el ingreso real de los hogares y los índices de precios de madera y acero de la UE alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde surgieron brechas de abajo hacia arriba (p. ej., datos escasos para micromarcas), la interpolación seguida de revisión por expertos cerró la varianza.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de doble analista; los umbrales de varianza desencadenan verificaciones adicionales frente a series externas, y cualquier desviación superior a +/-4 % genera devoluciones de llamada a los encuestados. Los informes se actualizan anualmente; las actualizaciones intermedias ocurren tras eventos materiales como cambios repentinos en aranceles o revisiones importantes de permisos de construcción.

Por qué la línea base de muebles en Europa de Mordor goza de credibilidad en Europa

Las cifras publicadas suelen divergir porque cada empresa ajusta los límites del mercado, aplica diferentes escalas de ASP o congela los tipos de cambio en distintos momentos. Al anclar las estimaciones a los códigos de producción de Eurostat y reconciliarlas con señales de comercio y precios en tiempo real antes de incorporar supuestos de escenarios, Mordor Intelligence ofrece una línea base intermedia que los consejos directivos pueden replicar y en la que pueden confiar.

En conjunto, la comparación muestra que la amplitud del alcance, la cadencia de actualización y la profundidad de la triangulación impulsan la dispersión; la combinación disciplinada de Mordor de códigos armonizados, verificaciones primarias oportunas y pronósticos equilibrados mantiene nuestras cifras tanto transparentes como confiables para la planificación estratégica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 262.0 B (2025) | Mordor Intelligence | - |

| USD 222.0 B (2024) | Global Consultancy A | Excluye muebles de contrato, se basa únicamente en encuestas de gasto de los hogares |

| USD 174.9 B (2022) | Industry Advisory B | Año base más antiguo, ajustes por inflación ausentes, omite vendedores exclusivamente en línea |

| EUR 165.0 B (2024) | Trade Journal C | Enfoque en ventas minoristas; excluye valores en puerta de fábrica y pedidos de proyectos B2B |

En conjunto, la comparación muestra que la amplitud del alcance, la cadencia de actualización y la profundidad de la triangulación impulsan la dispersión; la combinación disciplinada de Mordor de códigos armonizados, verificaciones primarias oportunas y pronósticos equilibrados mantiene nuestras cifras tanto transparentes como confiables para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de muebles europeo?

Se proyecta que el tamaño del mercado de muebles europeo crezca desde 277,21 mil millones de USD en 2026 hasta 358,26 mil millones de USD en 2031 a una CAGR del 5,26%, respaldado por programas de renovación, trabajo híbrido y demanda demográfica.

¿Qué aplicaciones lideran y cuáles crecen más rápido en Europa?

Los muebles para el hogar lideraron con una cuota del 57,87% en 2025, y los muebles de oficina son la aplicación de más rápido crecimiento con una CAGR del 6,72% hasta 2031, a medida que las empresas rediseñan sus espacios para el trabajo híbrido.

¿Qué materiales ganarán más impulso en Europa para 2031?

La madera sigue siendo el material más importante con una cuota del 51,87% en 2025, mientras que se espera que los plásticos y polímeros crezcan más rápido a una CAGR del 6,38% debido a los mandatos de diseño circular.

¿Cómo están cambiando los canales en la región?

El B2C o minorista sigue siendo dominante con una cuota del 74,35% en 2025 y una perspectiva de CAGR del 7,33%, mientras que el omnicanal y el IVA de Ventanilla Única simplifican el comercio electrónico transfronterizo y mejoran las cuotas en línea en los principales mercados.

¿Qué país está creciendo más rápido en Europa?

España es la geografía de más rápido crecimiento con una CAGR proyectada del 6,98% hasta 2031, impulsada por la actividad inmobiliaria y las renovaciones hoteleras lideradas por el turismo.

¿Qué tan concentrada es la competencia en los muebles europeos?

El mercado está fragmentado con una larga cola de productores regionales, y los líderes se centran en la asequibilidad, las capacidades omnicanal y las inversiones orientadas a la sostenibilidad para defender su cuota.

Última actualización de la página el: