Tamaño y Participación del Mercado de Anticonceptivos Inyectables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

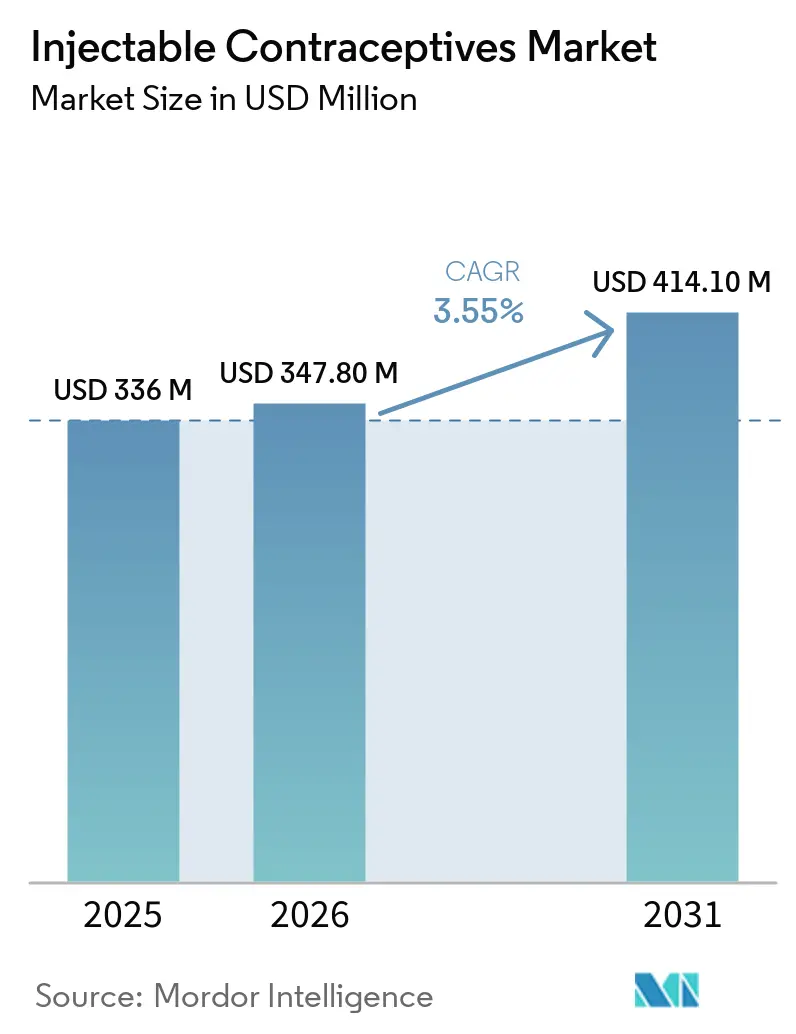

| Tamaño del Mercado (2026) | 347.80 Millones de dólares |

| Tamaño del Mercado (2031) | 414.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

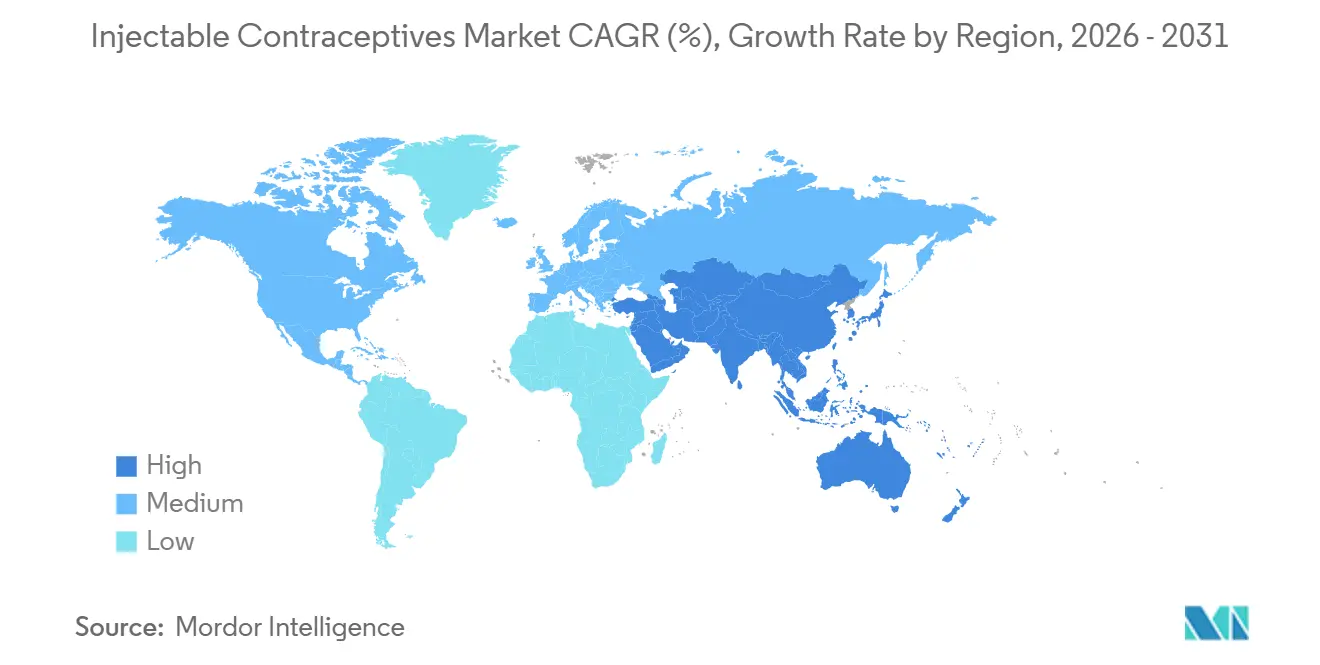

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

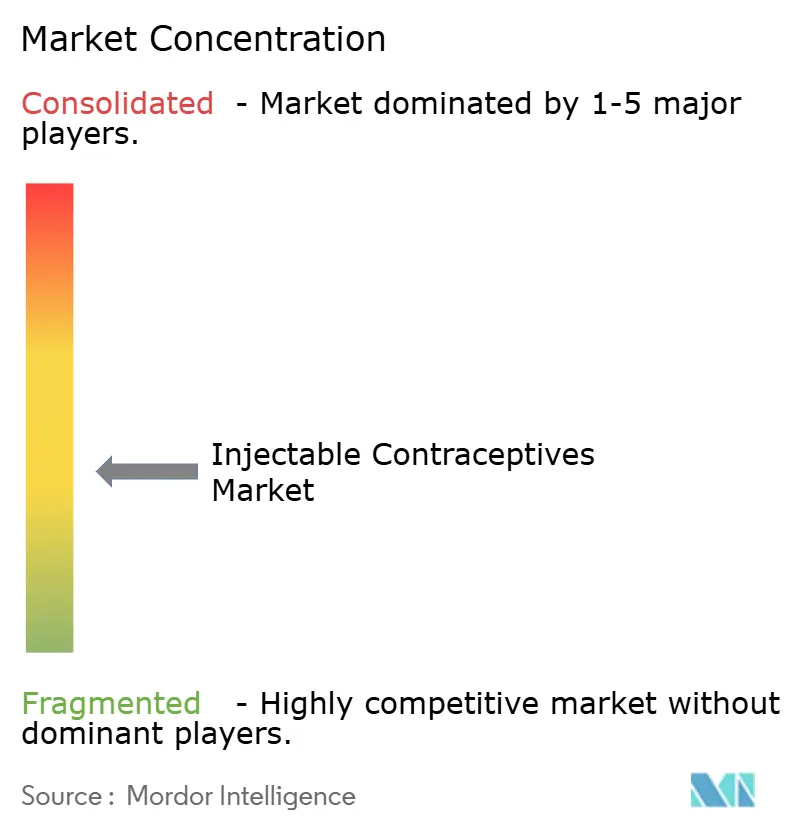

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticonceptivos Inyectables por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Anticonceptivos Inyectables se expanda desde USD 336 millones en 2025 y USD 347,80 millones en 2026 hasta USD 414,10 millones en 2031, registrando una CAGR del 3,55% entre 2026 y 2031.

La creciente aceptación de la autoinyección subcutánea está desplazando los volúmenes desde los entornos hospitalarios hacia las plataformas de venta directa al consumidor, lo que lleva a los distribuidores a diversificarse alejándose de los modelos impulsados por clínicas [1]PATH, "Datos de Autoinyección del Acceso Colaborativo," path.org. La demanda se ve reforzada por los programas de adquisición pública que establecen acuerdos de suministro plurianuales, lo que ayuda a los fabricantes a protegerse contra la volatilidad del sector privado. La presión competitiva se centra en los precios dentro de las licitaciones globales en lugar de en la marca del producto, creando espacio para los participantes biosimilares que pueden navegar la precalificación de la OMS a un costo menor. Mientras tanto, el discurso en las redes sociales sobre la seguridad hormonal continúa pesando sobre las tasas de continuación, añadiendo incertidumbre a la modelización de la demanda a corto plazo.

Conclusiones Clave del Informe

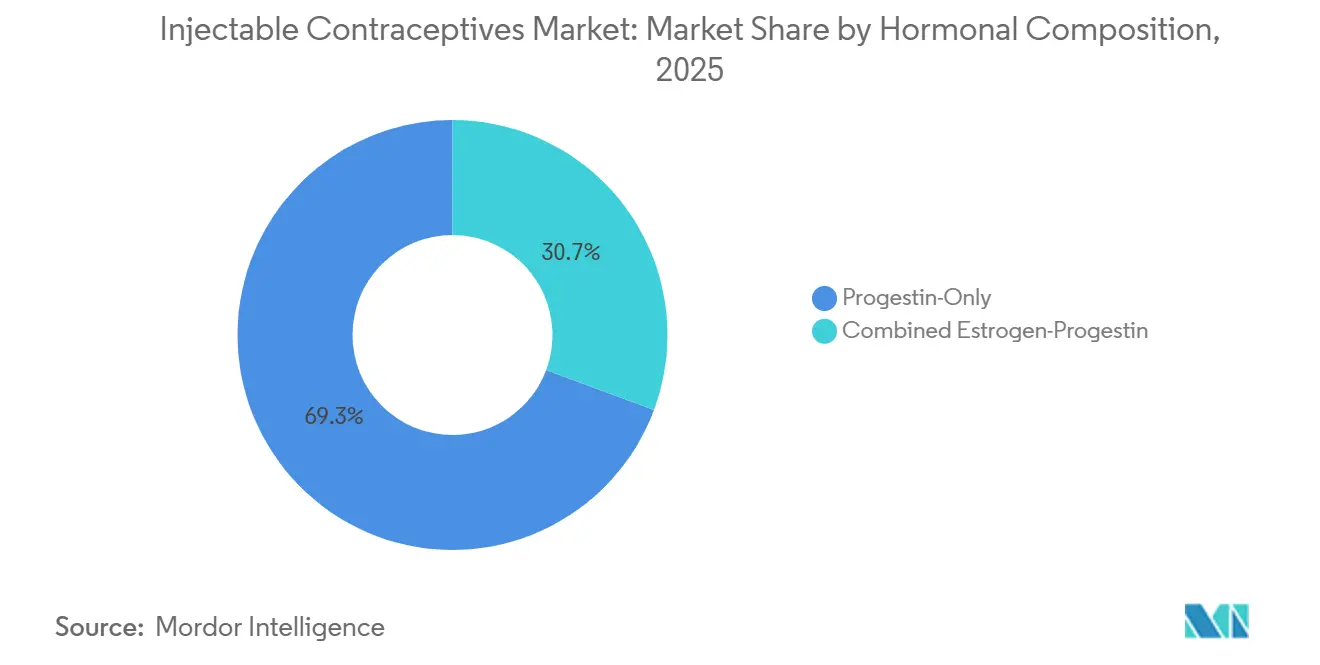

- Por composición hormonal, las formulaciones de solo progestina lideraron con el 61,32% de la participación del mercado de anticonceptivos inyectables en 2025, mientras que se prevé que las formulaciones de doble mecanismo se expandan a una CAGR del 6,76% hasta 2031.

- Por esquema de dosificación, los productos de 3 meses representaron el 49,54% del tamaño del mercado de anticonceptivos inyectables en 2025, pero se espera que las formulaciones de 6 meses crezcan a una CAGR del 5,54% entre 2026 y 2031.

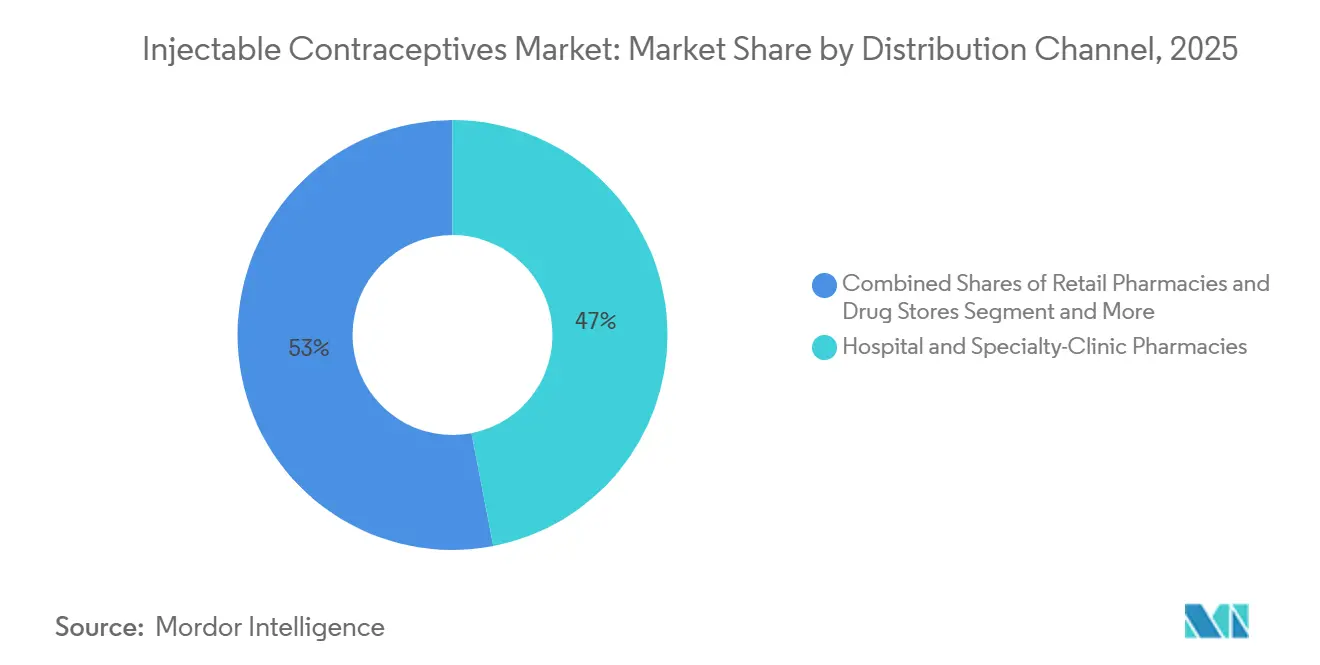

- Por canal de distribución, las farmacias de hospitales y clínicas especializadas mantuvieron una participación de ingresos del 46,97% en 2025, mientras que las plataformas en línea y de venta directa al consumidor avanzan a una CAGR del 5,43% durante 2026-2031.

- Por usuario final, las mujeres de 25 a 34 años representaron el 39,65% del volumen de 2025, aunque se proyecta que el segmento de 15 a 24 años registre una CAGR del 6,11% hasta 2031.

- Por geografía, América del Norte contribuyó con el 42,43% del valor de 2025, pero se espera que Asia-Pacífico registre una CAGR del 5,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Anticonceptivos Inyectables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad insatisfecha de anticoncepción reversible de larga duración en países de ingresos bajos y medios | +1.2% | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales favorables de planificación familiar y financiamiento de donantes | +0.9% | Países prioritarios de USAID | Mediano plazo (2-4 años) |

| Mayor adherencia y rentabilidad frente a las píldoras orales diarias | +0.7% | América del Norte, Europa Occidental, zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Productos subcutáneos que permiten la redistribución de tareas | +0.8% | India, Indonesia, África Oriental | Mediano plazo (2-4 años) |

| Cartera de inyectables depot termoestables | +0.5% | África Subsahariana rural, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Cumplimiento de recetas impulsado por telemedicina | +0.4% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad Insatisfecha de Anticoncepción Reversible de Larga Duración en Países de Ingresos Bajos y Medios

Los países de ingresos bajos y medios representan la mayoría de los 218 millones de mujeres con necesidades anticonceptivas insatisfechas; sin embargo, los inyectables depot constituyen solo una parte modesta de la combinación de métodos en estos mercados, dejando una brecha de demanda considerable que los organismos de adquisición están comenzando a cerrar mediante acuerdos marco más amplios. PATH documentó 1,7 millones de visitas de autoinyección en 14 países entre 2020 y 2024, logrando tasas de continuación del 65-72% a los 12 meses, muy por encima del 55-60% típico de las inyecciones administradas en clínica. Eliminar los largos desplazamientos y tiempos de espera ayuda a las mujeres a evitar perder hasta dos días de salario agrícola por visita, reforzando el argumento económico a favor de los programas de autoinyección [2]Organización Mundial de la Salud, "Iniciativas Globales de Planificación Familiar," who.int. Las interrupciones del suministro en Nigeria ilustraron cómo las roturas de stock se traducen rápidamente en abandono del método y embarazos no deseados, añadiendo urgencia a la diversificación de proveedores. Los fabricantes que cuentan con precalificación de la OMS están mejor posicionados para escalar, dado que el 70% de los volúmenes en países de ingresos bajos y medios fluyen a través de canales de la ONU en lugar del comercio comercial.

Iniciativas Gubernamentales Favorables de Planificación Familiar y Financiamiento de Donantes

Los presupuestos de planificación familiar en los 69 países de enfoque de FP2030 aumentaron un 57% entre 2019 y 2024, sustentando la estabilidad de las adquisiciones incluso cuando el financiamiento bilateral de Estados Unidos cayó un 41% a principios de 2025. Las asignaciones nacionales aumentaron significativamente en la República Democrática del Congo, Zambia y Zimbabue durante 2025, lo que señala un giro hacia la autosuficiencia que reduce la exposición a los donantes. El plan 2026-2030 del UNFPA dedica el 35% de su cesta de productos básicos a inyectables e implantes frente al 28% anterior, dirigiendo el gasto incremental hacia las formulaciones depot. Los países con mayor capacidad fiscal, como India y Sudáfrica, mantienen un crecimiento de volumen anual notable, mientras que los mercados con alta dependencia de donantes, como Níger, permanecen estancados hasta que surjan fuentes de financiamiento alternativas. Los proveedores diversificados en canales públicos y privados están en posición de capturar ganancias desproporcionadas a medida que se reequilibran las fuentes de financiamiento.

Mayor Adherencia y Rentabilidad Frente a las Píldoras Orales Diarias

Los inyectables depot eliminan la carga diaria de la píldora que impulsa el abandono del 30-40% de los usuarios de anticonceptivos orales en el primer año, manteniendo la protección del usuario con solo cuatro contactos anuales [3]BMJ Open, "Telemedicina para Servicios Anticonceptivos," bmj.com. Una revisión de BMJ Open de 2025 encontró que los prescriptores recomiendan cada vez más las formulaciones autoinyectables para jóvenes de 18 a 24 años que tienen dificultades con la adherencia rutinaria. En sistemas donde los envases de píldoras desperdiciados alcanzan el 30%, los inyectables resultan entre un 20-25% más baratos por año de protección a pesar de un precio unitario más alto, lo que refuerza el incentivo del pagador para favorecer los depots. A medida que los precios de las píldoras genéricas caen a USD 1-2 por ciclo, la ventaja económica se reduce, pero la privacidad y la autonomía inclinan la elección del paciente de nuevo hacia los inyectables, especialmente donde las recargas digitales son fluidas.

Productos Subcutáneos que Permiten la Redistribución de Tareas a los Trabajadores Comunitarios de Salud

Los dispositivos Uniject precargados reducen el tiempo de capacitación de 40 horas a 4-6 horas, lo que permite a los trabajadores comunitarios administrar inyecciones legalmente en 35 países que modificaron las normas de alcance de la práctica entre 2020 y 2025. Uganda registró un aumento de cobertura del 28% en los distritos rurales una vez que los equipos de aldea comenzaron a administrar inyecciones depot durante 2024-2025, sin aumento de eventos adversos. Duplicar la base de proveedores donde la densidad de médicos es inferior a 1 por cada 10.000 habitantes desbloquea la demanda latente que las clínicas no pueden atender. Las barreras relacionadas con la compensación de voluntarios y las normas de género aún limitan la adopción, especialmente donde los trabajadores masculinos enfrentan resistencia de las clientas. Aun así, el cambio de política contribuye 0,8 puntos porcentuales a la CAGR del mercado de anticonceptivos inyectables en 15-20 países de alta prioridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perfil de efectos secundarios que impulsa el abandono | -0.6% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Competencia de implantes y dispositivos intrauterinos | -0.4% | América del Norte, Europa, zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de principios activos farmacéuticos que interrumpe el suministro de medroxiprogesterona | -0.3% | Mercados dependientes de proveedores de fuente única | Corto plazo (≤ 2 años) |

| Desinformación en redes sociales sobre la seguridad hormonal | -0.2% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Perfil de Efectos Secundarios que Impulsa las Tasas de Abandono

Hasta el 70% de los usuarios de depot experimentan sangrado irregular, y la FDA ha exigido una advertencia sobre la densidad ósea desde 2004, creando un obstáculo de percepción entre los adolescentes que de otro modo serían candidatos ideales. Una revisión francesa de 2024 vinculó el uso prolongado con el meningioma, lo que provocó nuevas contraindicaciones y una amplificación en las redes sociales que impulsa una deserción del 35-40% en el primer año. Aunque la densidad ósea se recupera en los tres años posteriores a la interrupción, el etiquetado de advertencia en recuadro negro sigue siendo un elemento disuasorio. Los fabricantes están probando agentes de doble mecanismo diseñados para reducir el sangrado, pero ninguna opción llegará al mercado antes de 2028, manteniendo la restricción vigente a corto plazo.

Competencia de Implantes y Dispositivos Intrauterinos

Nexplanon obtuvo la aprobación de la FDA en enero de 2026 para ampliar su uso autorizado de tres a cinco años, mejorando su costo por año de protección en un 35-40% en relación con los depots trimestrales. Los implantes ya tienen una adopción notable del mercado de larga duración en los países de altos ingresos y se están expandiendo rápidamente, canibalizando directamente los volúmenes de inyectables entre los usuarios que buscan comodidad. Los dispositivos intrauterinos también ofrecen una eficacia de cinco a diez años con un procedimiento único, aunque los requisitos de inserción limitan la escala en entornos de bajos recursos. Donde convergen proveedores capacitados y reembolso, las clínicas se inclinan por los dispositivos de mayor duración, lo que afecta negativamente su crecimiento. Los fabricantes de inyectables mantienen una ventaja donde la extracción de implantes no está disponible, pero esa ventaja se está erosionando a medida que proliferan los programas de capacitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición Hormonal: Las Formulaciones de Solo Progestina Siguen Siendo el Pilar Mientras Aumentan las Perspectivas de Doble Mecanismo

Los inyectables de solo progestina están ampliando su ventaja sobre las alternativas combinadas de estrógeno-progestina, consolidando la participación del 69,32% que ostentaban en 2025. Su atractivo proviene de la compatibilidad con la lactancia materna, el uso amplio en todos los grupos de edad y la ausencia de riesgos vinculados al estrógeno que limitan los productos combinados a aproximadamente un tercio de las mujeres en edad reproductiva. La actualización de 2025 de los Criterios de Elegibilidad Médica de la OMS clasificó los métodos de solo progestina como Categoría 1 para mujeres en período de lactancia y para usuarias con riesgo cardiovascular, mientras que los inyectables combinados recibieron calificaciones de Categoría 3-4 para mujeres mayores de 35 años que fuman, aquellas con hipertensión o cualquier persona con antecedentes de tromboembolismo venoso. Esta orientación ahora canaliza a la mayoría de los nuevos adoptantes hacia el acetato de medroxiprogesterona depot y formulaciones similares, especialmente en países de ingresos bajos y medios donde el cribado cardiovascular es escaso.

Las formulaciones combinadas mantienen la participación restante y atienden principalmente a mujeres jóvenes no fumadoras que valoran el sangrado predecible sobre la amenorrea que afecta a más de la mitad de las usuarias de solo progestina en el primer año. Sus perspectivas de crecimiento están limitadas por el aumento de la obesidad y el envejecimiento de la población, factores que llevan a grupos como el Colegio Americano de Obstetras y Ginecólogos a orientar a las mujeres con un índice de masa corporal superior a 35 kg/m² a alejarse de los métodos que contienen estrógeno debido al riesgo de coagulación.

Por Esquema de Dosificación: Las Formulaciones de Seis Meses Preparadas para Reducir los Puntos de Contacto con la Clínica

Los depots de tres meses mantuvieron una participación del 49,54% en 2025 gracias al legado del DMPA, aunque la resistencia de los pagadores ante los costos de las visitas impulsa el interés en intervalos extendidos que reducen a la mitad el tráfico a las clínicas. Un único encuentro de planificación familiar le cuesta a los sistemas públicos entre USD 15 y 25, por lo que los inyectables de seis meses reducen el gasto anual en servicios en aproximadamente un 20-25%, lo que resulta especialmente atractivo para los programas con financiamiento insuficiente.

Se prevé que la cartera de seis meses crezca a una CAGR del 5,54%, condicionada al éxito oportuno de la Fase III y a la precalificación de la OMS para 2028. Los inyectables mensuales, antes favorecidos por imitar los ciclos naturales, están retrocediendo a una CAGR de -1 a -1,5% porque los depots de tres meses autoadministrados ya ofrecen patrones de sangrado similares sin visitas a la clínica. El tamaño del mercado de anticonceptivos inyectables podría desplazarse hacia una distribución en forma de barra, con dosis trimestrales autoinyectadas en un extremo e inyecciones de seis meses administradas por proveedores en el otro, comprimiendo los formatos de frecuencia intermedia. Las estrategias de precios serán importantes: si los fabricantes fijan los precios mayoristas de seis meses en menos del doble de los viales de tres meses, los pagadores podrían pasar rápidamente a intervalos más largos para ahorrar costos. Los reguladores ya han actualizado las directrices de etiquetado para acomodar intervalos extendidos, despejando el camino para la comercialización una vez que se cumplan los umbrales de eficacia.

Por Canal de Distribución: Las Plataformas Digitales Capturan Impulso de las Tendencias de Autoinyección

Los hospitales y clínicas especializadas poseían el 46,97% del valor de 2025, pero enfrentan un declive estructural a medida que los pacientes se orientan hacia modelos de autoinyección habilitados por la telemedicina. Las farmacias en línea registraron una proyección de CAGR del 5,43% hasta 2031, impulsadas por la entrega en el mismo día, los recordatorios de recarga y el envío discreto que atraen a los compradores conscientes de su privacidad en los corredores urbanos.

Las droguerías minoristas, que mantienen una participación cercana a la significativa, corren el riesgo de perder tráfico presencial a medida que los proveedores basados en aplicaciones integran la generación de recetas, el pago y la logística en un solo clic. En entornos de bajos recursos, las clínicas de ONG y los establecimientos públicos seguirán siendo indispensables, ya que canalizan una parte notable del volumen total financiado por donantes y programas nacionales. El tamaño del mercado de anticonceptivos inyectables podría reasignar 3-4 puntos porcentuales desde los puntos de venta físicos hacia los proveedores digitales para 2031 si las normas de reembolso amplían la cobertura de la telesalud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Jóvenes Familiarizados con las Redes Sociales Aceleran la Adopción Temprana

Las mujeres de 25 a 34 años generaron la mayor porción de ingresos con el 39,65% en 2025, en consonancia con los años de mayor fertilidad. Sin embargo, el grupo de 15 a 24 años registra una CAGR del 6,11%, impulsado por campañas en redes sociales que normalizan los métodos de larga duración entre los usuarios anticonceptivos por primera vez.

La guía de los Centros para el Control y la Prevención de Enfermedades de Estados Unidos de 2024 eliminó las restricciones basadas en la edad, ampliando aún más la elegibilidad de los adolescentes. Mientras tanto, la cohorte de 35 a 44 años crece con una participación modesta a medida que aumentan los métodos permanentes, y el segmento de 45 años o más sigue siendo insignificante fuera de las aplicaciones de nicho perimenopáusicas. Las marcas que adaptan sus mensajes y la ergonomía del dispositivo para manos más pequeñas han ganado terreno entre los usuarios más jóvenes, destacando la importancia del diseño centrado en el usuario.

Análisis Geográfico

América del Norte generó el 42,43% del valor global en 2025, impulsada por el reembolso y el alto gasto per cápita, pero se espera que el crecimiento se modere a medida que la saturación del mercado se encuentre con la competencia de los implantes de cinco años. Los debates sobre seguridad en las redes sociales frenan aún más la captación de nuevos usuarios, incluso cuando los canales de telemedicina amplían el volumen de prescripciones. El tamaño del mercado de anticonceptivos inyectables en la región podría estancarse si los cambios de método superan a las nuevas iniciaciones, a pesar del aumento en la adopción de la autoadministración.

Se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 5,76% gracias a las reformas de política que autorizan a las enfermeras auxiliares parteras a administrar depots, lo que efectivamente triplica la densidad de proveedores en las zonas rurales de India e Indonesia. El impulso demográfico y el aumento de los ingresos urbanos también elevan la adopción en el sector privado, mientras que los programas de donantes se centran en las provincias de difícil acceso en Filipinas y Vietnam. Para 2031, la región podría cerrar la mitad de la brecha en valor en dólares con América del Norte, reflejando tanto los cambios de volumen como de composición en el mercado de anticonceptivos inyectables.

Europa captura una participación significativa pero muestra una tendencia lateral debido a las bajas tasas de fertilidad y la alta prevalencia anticonceptiva que ofrecen un margen de expansión limitado. Oriente Medio y África mantienen una participación notable y prometen una CAGR elevada, siempre que las adquisiciones financiadas por donantes se mantengan intactas. América del Sur, con una participación modesta, se proyecta que avance a medida que se reduzcan las barreras regulatorias a la telemedicina y proliferen los programas de trabajadores comunitarios de salud, particularmente en Brasil y Uruguay.

Panorama Competitivo

Los cinco principales actores controlan un volumen significativo, situando al mercado de anticonceptivos inyectables en un nivel moderadamente concentrado donde los precios en las licitaciones, y no la marca, dictan el movimiento de la participación. Sayana Press de Pfizer obtuvo la precalificación de la OMS en 2026, lo que permitió una rápida expansión en 14 países piloto de autoinyección con tasas de continuación documentadas del 65-72%. Incepta Pharmaceuticals rompió los techos de precios en un 30-40% tras obtener la precalificación en 2025, lo que señala el impacto disruptivo que los fabricantes regionales pueden ejercer en las licitaciones financiadas por donantes.

Existen espacios en blanco en los agentes de doble mecanismo, los depots termoestables y la dosificación de seis meses, áreas donde ningún actor establecido posee aún una ventaja de primer movimiento. Las mejoras tecnológicas incluyen aplicaciones digitales de adherencia incluidas en los paquetes de productos y jeringas de autodesactivación para reducir las lesiones por pinchazos de aguja, cada una de las cuales ofrece una diferenciación marginal pero comercializable. La competencia se bifurca: las multinacionales persiguen características de conveniencia de alto margen en los mercados ricos, mientras que las empresas regionales se centran en el suministro de bajo costo en las licitaciones de países de ingresos bajos y medios. La dinámica regulatoria favorece a los proveedores que alinean los hitos de su cartera con las revisiones de las directrices de la OMS, como los Criterios de Elegibilidad Médica de 2025 que aclararon la seguridad de la autoinyección.

Líderes de la Industria de Anticonceptivos Inyectables

Pfizer Inc.

Incepta Pharmaceuticals Ltd.

Bayer AG

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Bufetes de abogados del Reino Unido comenzaron a evaluar posibles acciones legales en nombre de mujeres que desarrollaron tumores cerebrales tras usar el anticonceptivo inyectable Depo-Provera.

- Diciembre de 2025: Incepta Pharmaceuticals recibió la precalificación de la OMS para el acetato de medroxiprogesterona, lo que permite a la empresa bangladesí competir en licitaciones africanas con un descuento del 30-40%.

Alcance del Informe Global del Mercado de Anticonceptivos Inyectables

Según el alcance del informe, los anticonceptivos inyectables son métodos anticonceptivos hormonales de larga duración y alta eficacia, disponibles principalmente en formulaciones de solo progestina o combinadas.

El mercado de anticonceptivos inyectables está segmentado por composición hormonal, esquema de dosificación, canal de distribución, usuarios finales y geografía. Según la composición hormonal, el mercado se segmenta en formulación combinada y solo progestina. Según el esquema de dosificación, el mercado se segmenta en inyectable mensual, inyectable de 3 meses e inyectable de acción prolongada de 6 meses. Por canal de distribución, el mercado se segmenta en farmacias de hospitales y clínicas especializadas, farmacias minoristas y droguerías, plataformas en línea y de venta directa al consumidor, e instalaciones de ONG y salud pública. Por usuarios finales, el mercado se segmenta en mujeres de 15 a 24 años, mujeres de 25 a 34 años, mujeres de 35 a 44 años y mujeres de 45 años o más. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Formulación Combinada |

| Solo Progestina |

| Inyectable Mensual |

| Inyectable de 3 Meses |

| Inyectable de Acción Prolongada de 6 Meses |

| Farmacias de Hospitales y Clínicas Especializadas |

| Farmacias Minoristas |

| Plataformas en Línea |

| Instalaciones de ONG y Salud Pública |

| Mujeres de 15 a 24 Años |

| Mujeres de 25 a 34 Años |

| Mujeres de 35 a 44 Años |

| Mujeres de 45 Años o Más |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Composición Hormonal | Formulación Combinada | |

| Solo Progestina | ||

| Por Esquema de Dosificación | Inyectable Mensual | |

| Inyectable de 3 Meses | ||

| Inyectable de Acción Prolongada de 6 Meses | ||

| Por Canal de Distribución | Farmacias de Hospitales y Clínicas Especializadas | |

| Farmacias Minoristas | ||

| Plataformas en Línea | ||

| Instalaciones de ONG y Salud Pública | ||

| Por Usuario Final | Mujeres de 15 a 24 Años | |

| Mujeres de 25 a 34 Años | ||

| Mujeres de 35 a 44 Años | ||

| Mujeres de 45 Años o Más | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de anticonceptivos inyectables?

El tamaño del mercado de anticonceptivos inyectables fue de USD 347,8 millones en 2026 y se espera que alcance USD 414,1 millones en 2031, según Mordor Intelligence.

¿Qué composición hormonal domina las ventas?

Las formulaciones de solo progestina lideraron con una participación de mercado del 61,32% en 2025 y se proyecta que mantengan el liderazgo hasta 2031, aunque su crecimiento se desacelerará a medida que ingresen los productos de doble mecanismo.

¿Qué tan rápido se está expandiendo Asia-Pacífico?

Se prevé que Asia-Pacífico registre una CAGR del 5,76% entre 2026 y 2031, la más rápida entre todas las regiones, impulsada por cambios de política que permiten a los trabajadores comunitarios de salud administrar depots.

¿Qué segmento crece más rápido por esquema de dosificación?

Se espera que los inyectables de acción prolongada de seis meses registren una CAGR del 5,54% hasta 2031, ya que reducen a la mitad las visitas a la clínica y disminuyen los costos del programa en entornos con recursos limitados.

Última actualización de la página el: