Tamaño y Participación del Mercado de Suplementos de Fertilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

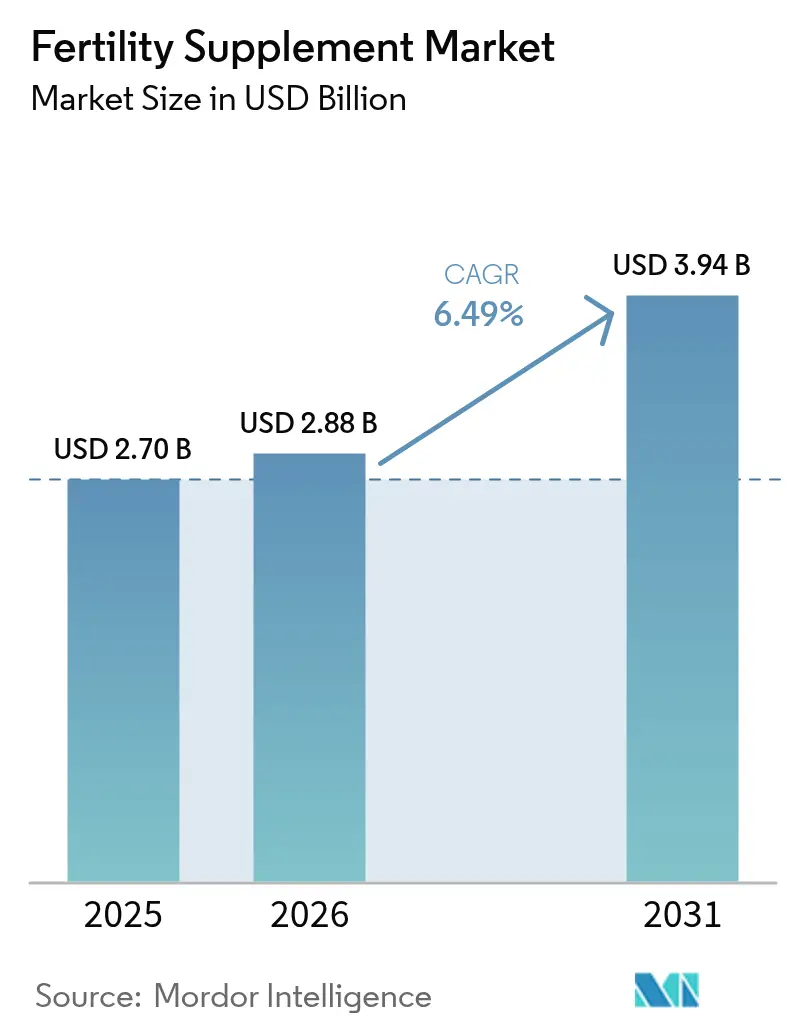

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos de Fertilidad por Mordor Intelligence

El tamaño del Mercado de Suplementos de Fertilidad fue valorado en USD 2,70 mil millones en 2025 y se estima que crecerá desde USD 2,88 mil millones en 2026 para alcanzar USD 3,94 mil millones en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031).

El impulso se mantiene gracias a la creciente prevalencia de la infertilidad, una mayor conciencia sobre la salud preconcepcional y una adopción más amplia de las tecnologías de reproducción asistida (TRA) tanto en economías desarrolladas como emergentes. Los datos clínicos que confirman los beneficios reproductivos de nutrientes como la coenzima Q10, el metilfolato y la L-carnitina están ayudando a las marcas a justificar precios premium al tiempo que consolidan su credibilidad ante la comunidad médica[1]Administración de Alimentos y Medicamentos de los EE. UU., "Regla Final de Notificación de Nuevos Ingredientes Dietéticos," Registro Federal, federalregister.gov. Mientras tanto, los empleadores en los Estados Unidos han ampliado la cobertura de fertilidad —del 30% en 2020 al 42% en 2024—, impulsando la demanda de protocolos nutricionales complementarios que pueden adoptarse antes o durante los ciclos de TRA. Los canales de venta en línea, junto con el creciente escrutinio regulatorio sobre la seguridad de los productos y la sustanciación de declaraciones, continúan redefiniendo la estrategia competitiva y acelerando la innovación en el mercado de suplementos de fertilidad.

Conclusiones Clave del Informe

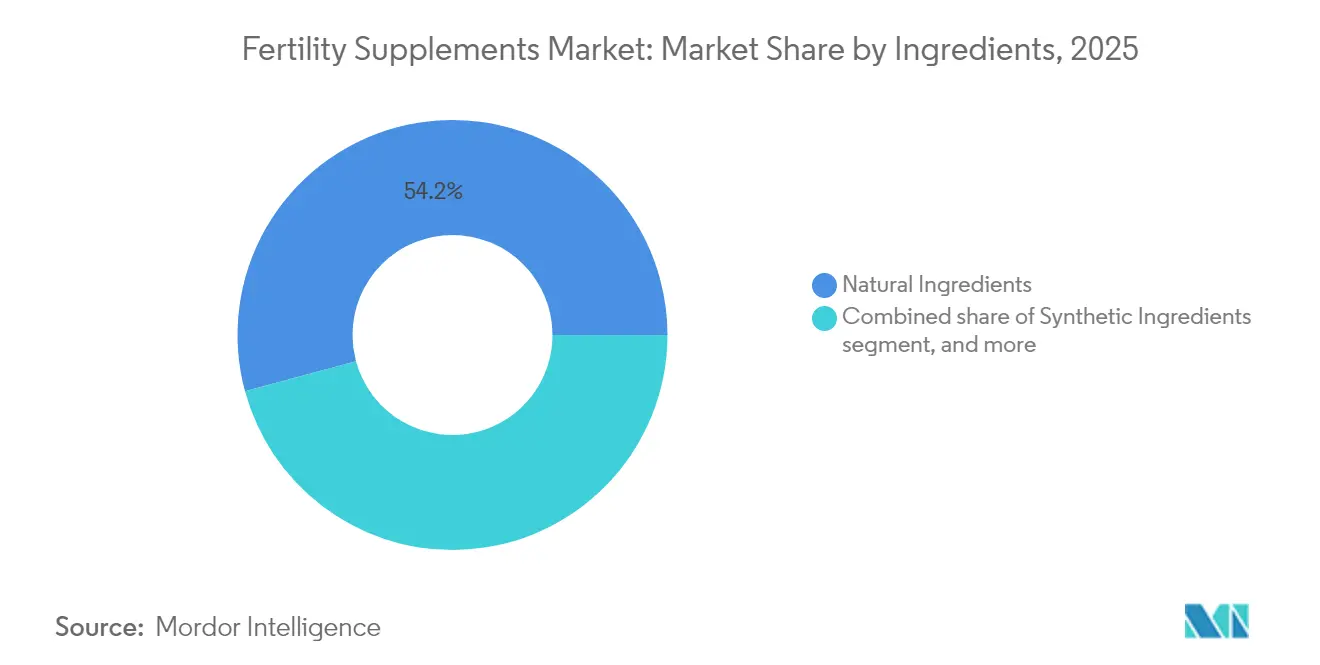

- Por ingrediente, las formulaciones naturales representaron el 54,22% de la participación del mercado de suplementos de fertilidad en 2025, mientras que las mezclas de ingredientes naturales y sintéticos tienen proyectado registrar la CAGR más rápida del 8,39% hasta 2031.

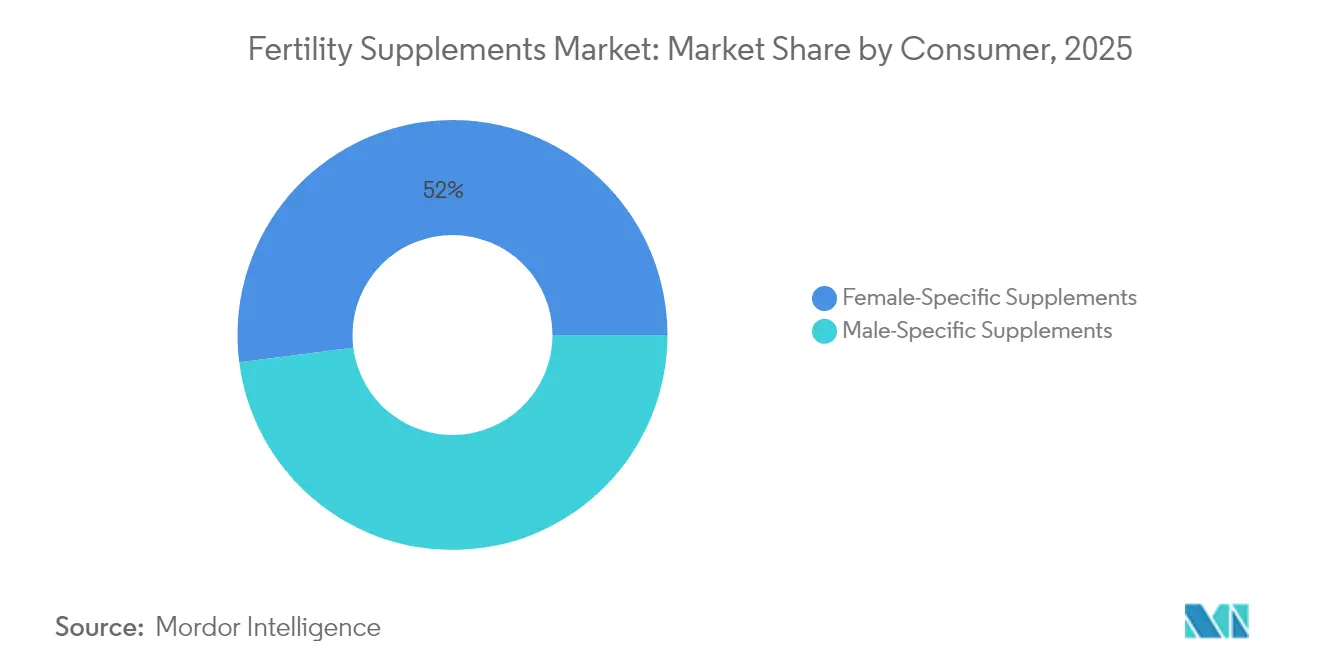

- Por consumidor, los productos específicos para mujeres concentraron el 52,02% del tamaño del mercado de suplementos de fertilidad en 2025, mientras que las líneas específicas para hombres se espera que se expandan a una CAGR del 8,41% hasta 2031.

- Por forma, las cápsulas lideraron con una contribución de ingresos del 37,76% en 2025; las gomitas representan el formato de crecimiento más rápido con una CAGR del 9,12% hasta 2031.

- Por canal de distribución, la farmacia minorista retuvo el 43,08% de participación en 2025, aunque la e-farmacia escala a una CAGR del 9,08% respaldada por los beneficios de conveniencia y privacidad.

- Por región, América del Norte capturó el 35,41% de la participación del mercado de suplementos de fertilidad en 2025, mientras que Asia-Pacífico está previsto para crecer más rápidamente, registrando una CAGR del 7,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos de Fertilidad

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de la Incidencia Global de Infertilidad | +1.8% | Global; mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Conciencia sobre la Nutrición Preconcepcional | +1.2% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Tecnologías de Reproducción Asistida | +1.0% | Global; concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de los Ingresos Disponibles y el Gasto en Salud | +0.9% | Asia-Pacífico como núcleo; expansión hacia América Latina | Mediano plazo (2-4 años) |

| Innovaciones de Productos con Ingredientes Basados en Evidencia | +0.7% | Global; liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de Canales de Distribución en Línea y Minoristas | +0.5% | Global; más rápido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incremento de la Incidencia Global de Infertilidad

Aproximadamente entre el 8% y el 12% de las parejas enfrentan actualmente infertilidad de factor masculino, y la infertilidad secundaria está aumentando de manera pronunciada en Asia-Pacífico, con Filipinas reportando algunas de las tasas regionales más elevadas. Los factores contribuyentes —maternidad tardía, estilos de vida sedentarios y factores de estrés ambiental— han transformado a los suplementos de fertilidad de artículos discrecionales a elementos percibidos como esenciales para la salud. La evidencia sobre nutrientes como el mio-inositol y el selenio en el manejo del síndrome de ovario poliquístico (SOP) sustenta la demanda a largo plazo, en particular para mujeres que postergan el embarazo hasta sus treinta años. Estos cambios epidemiológicos estructurales establecen una plataforma de crecimiento duradera para el mercado de suplementos de fertilidad.

Creciente Conciencia sobre la Nutrición Preconcepcional

Estudios realizados en cinco países de altos ingresos muestran que los Estados Unidos lideran en conocimiento preconcepcional, aunque la adopción de los regímenes de micronutrientes recomendados sigue siendo inconsistente. La orientación médica es la fuente de información de mayor confianza, lo que eleva el respaldo clínico como catalizador de ventas. Investigaciones que vinculan niveles óptimos de cobre, manganeso y vitamina B12 durante el embarazo con un menor riesgo de presión arterial alta en la mediana edad amplían la conversación desde la concepción inmediata hasta los resultados de salud a lo largo de la vida. Al incorporar estos conocimientos, las marcas están posicionando los suplementos de fertilidad como parte del bienestar prenatal holístico en lugar de soluciones a corto plazo.

Expansión de las Tecnologías de Reproducción Asistida

El ámbito global de los servicios de fertilidad está en camino de duplicarse desde USD 35 mil millones en 2023 hasta más de USD 70 mil millones en 2033, impulsado por una CAGR del 10% en Asia. Con un ciclo único de fecundación in vitro que cuesta entre USD 30.000 y USD 40.000, los nutracéuticos que mejoran la calidad ovocitaria o del esperma representan complementos rentables. Los multivitamínicos enriquecidos con resveratrol han logrado un mayor número de folículos maduros y han elevado las tasas de fertilización en comparación con los controles que solo reciben ácido fólico. Los modernos dispositivos de selección de espermatozoides, como el Q300™, elevan las tasas de embarazo acumuladas hasta el 65%, y los pacientes frecuentemente combinan estas tecnologías con regímenes antioxidantes para maximizar los resultados. En conjunto, estas tendencias integran el mercado de suplementos de fertilidad más profundamente en los protocolos clínicos de fertilidad.

Aumento de los Ingresos Disponibles y el Gasto en Salud

La clase media en expansión en China, India y el Sudeste Asiático está destinando mayores presupuestos familiares a la salud reproductiva. El aumento de la cobertura de seguros para las TRA, junto con los incentivos gubernamentales en determinadas provincias, refuerza la demanda de micronutrientes preparatorios. Las economías latinoamericanas siguen un arco similar, aunque en una etapa más temprana, ofreciendo una pista de crecimiento incremental para la industria de suplementos de fertilidad.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Supervisión regulatoria estricta sobre las declaraciones de suplementos | -0.8% | Global; más estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Evidencia clínica limitada que respalde la eficacia | -0.6% | Global; afecta a los segmentos de precio premium | Largo plazo (≥ 4 años) |

| Alta sensibilidad al precio entre los consumidores | -0.5% | Mercados emergentes y segmentos sensibles al precio a nivel mundial | Corto plazo (≤ 2 años) |

| Competencia de modalidades de tratamiento alternativas | -0.4% | Global; más fuerte donde la cobertura de TRA está en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Supervisión Regulatoria Estricta sobre las Declaraciones de Suplementos

La Administración de Alimentos y Medicamentos de los EE. UU. (FDA) ahora exige una notificación previa a la comercialización de 75 días para nuevos ingredientes dietéticos, incluidos datos toxicológicos sustanciales, antes de su comercialización[2]Centro para la Ciencia en el Interés Público, "Carta de Advertencia sobre Declaraciones de Fertilidad," cspinet.org. El proyecto de ley SB 646 de California exigirá pruebas de metales pesados para las vitaminas prenatales, y organismos de defensa como el Centro para la Ciencia en el Interés Público han cuestionado abiertamente las declaraciones de fertilidad no sustanciadas[3] Administración de Alimentos y Medicamentos de los EE. UU., "Regla Final de Notificación de Nuevos Ingredientes Dietéticos," Registro Federal, federalregister.gov. Los gastos de cumplimiento aumentan con mayor rapidez para las empresas más pequeñas, lo que eleva efectivamente las barreras de entrada, aunque al mismo tiempo genera gradualmente mayor confianza del consumidor en el mercado de suplementos de fertilidad.

Evidencia Clínica Limitada que Respalde la Eficacia

Si bien los antioxidantes pueden mejorar la concentración y la motilidad del esperma, las revisiones sistemáticas revelan una débil vinculación con los resultados reales de nacimientos vivos, debido al sesgo de los estudios y los tamaños de muestra reducidos. La brecha de evidencia disuade a los profesionales de la salud de recomendar mezclas de alto precio que carecen de ensayos controlados aleatorizados sólidos. Sin embargo, las marcas que invierten en estudios de referencia pueden traducir los resultados validados en primas defensibles, diferenciándose así dentro de la industria de suplementos de fertilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: El Predominio Natural Enfrenta la Innovación Sintética

Los ingredientes naturales representaron el 54,22% del mercado de suplementos de fertilidad en 2025, reflejando la confianza del consumidor en botánicos como la maca, la ashwagandha y el tribulus. Las vitaminas y minerales con un largo historial clínico —ácido fólico, zinc y selenio— continúan siendo la base de muchas formulaciones. Los antioxidantes como la coenzima Q10 y los ácidos grasos omega-3 se posicionan cada vez más como agentes protectores de los gametos frente al estrés oxidativo. Los bioactivos sintéticos todavía generan cierta resistencia, pero los mensajes orientados a la ciencia sobre mayor absorción e idoneidad genética están contribuyendo a tender un puente entre las percepciones.

Se prevé que el segmento de mezclas registre la CAGR más rápida del 8,39% hasta 2031, combinando la familiaridad botánica con la precisión sintética. Las marcas están presentando estos híbridos como soluciones "clínicamente completas", justificando precios premium mediante declaraciones de etiqueta integrales. Por ejemplo, el perfil de absorción superior del Quatrefolic se está combinando con inositol de hierbas integrales para satisfacer tanto las necesidades de fertilidad femenina como las relacionadas con el gen MTHFR. Este posicionamiento se alinea con la creciente disposición en América del Norte y Asia-Pacífico a invertir en combinaciones de micronutrientes específicos para cada condición, un factor impulsor crítico para el mercado de suplementos de fertilidad.

Nota: La participación de todos los segmentos individuales está disponible previa adquisición del informe

Por Forma: Las Cápsulas Lideran Mientras las Gomitas Crecen Aceleradamente

Las cápsulas conservaron una participación de ingresos del 37,76% en 2025, apreciadas por su precisión de dosificación y la fácil incorporación de matrices con múltiples ingredientes. Las cápsulas blandas dominan los nutrientes liposolubles como el DHA omega-3 y el ubiquinol, mientras que las tabletas ofrecen economías de fabricación para las referencias de mercado masivo. Los polvos y sobres listos para mezclar satisfacen las preferencias de nicho por dosificaciones sin aditivos o personalizables, aunque los obstáculos de palatabilidad limitan su adopción generalizada.

Se proyecta que las gomitas avancen a una CAGR del 9,12% hasta 2031 —una trayectoria que se refleja en varias categorías de suplementos adyacentes— a medida que los consumidores más jóvenes equiparan el mantenimiento de la salud con la conveniencia de un aperitivo. Los formuladores abordan la sensibilidad térmica y las advertencias sobre el contenido de azúcar mediante el uso de bases de pectina y edulcorantes de menor índice glucémico. Si estos refinamientos tecnológicos se consolidan, las gomitas conquistarán una mayor porción del mercado de suplementos de fertilidad, especialmente en las cestas de e-farmacia.

Por Consumidor: El Enfoque Femenino se Expande hacia la Concienciación Masculina

Los productos orientados a mujeres concentraron el 52,02% del tamaño del mercado de suplementos de fertilidad en 2025, sustentados por los mandatos de ácido fólico y una mayor participación de los obstetras y ginecólogos. Las mezclas dirigidas al síndrome de ovario poliquístico (SOP) que combinan mio-inositol con selenio y probióticos están mostrando una rápida rotación en estanterías en las farmacias de Asia-Pacífico. La demanda se ve impulsada adicionalmente por las tendencias de maternidad tardía y la cobertura de beneficios de fertilidad respaldada por empleadores en los Estados Unidos.

Las referencias específicas para hombres avanzan con la mayor rapidez a una CAGR del 8,41%, respaldadas por una mayor exposición pública de las estadísticas de infertilidad de factor masculino y datos alentadores sobre la L-carnitina, los omega-3 y la CoQ10. Un protocolo de L-carnitina de tres meses a 3 g/diarios elevó la motilidad del esperma del 15% al 50% y el recuento de 25 millones/mL a 49 millones/mL, validando la intervención nutricional para pacientes con astenozoospermia. Los paquetes centrados en la pareja —una caja para él, otra para ella— son ahora comunes, simplificando las decisiones de compra y ampliando los ingresos por hogar dentro del mercado de suplementos de fertilidad.

Nota: La participación de todos los segmentos individuales está disponible previa adquisición del informe

Por Canal de Distribución: La E-Farmacia Perturba el Comercio Minorista Tradicional

Las farmacias minoristas conservaron el 43,08% de participación de mercado en 2025 gracias a la fortaleza del asesoramiento clínico en tienda. La proximidad en estantería a las vitaminas prenatales fomenta compras por impulso entre las mujeres que planifican su embarazo. Las cadenas de comercio físico están experimentando con kits de detección de fertilidad en el punto de atención que orientan a los compradores hacia paquetes combinados que incluyen tiras de ovulación y cápsulas antioxidantes.

La e-farmacia registra una CAGR del 9,08%, catalizada por la adquisición discreta, la entrega automática por suscripción y la coincidencia de productos impulsada por inteligencia artificial. Los mercados de Asia-Pacífico, donde la penetración de teléfonos inteligentes supera a la infraestructura de atención primaria de salud, ilustran la capacidad del canal para democratizar el acceso a formulaciones premium. Las empresas emergentes de venta directa al consumidor explotan este impulso a través de la narrativa en redes sociales, mientras que las marcas consolidadas responden fortaleciendo su presencia omnicanal. En consecuencia, las plataformas en línea están destinadas a concentrar una mayor proporción del mercado de suplementos de fertilidad a lo largo del horizonte de pronóstico.

Análisis Geográfico

América del Norte controló el 35,41% de los ingresos globales en 2025, impulsada por la mayor penetración de beneficios de fertilidad entre empleadores y una cultura de suplementos madura que acepta precios premium por formulaciones clínicamente respaldadas. La ventaja de conocimiento preconcepcional de los Estados Unidos compensa parcialmente la adherencia irregular a los suplementos, creando espacio para líneas de uso exclusivamente profesional que también funcionan como complementos de prescripción. El rigor regulatorio también se intensifica: la norma de 75 días de la FDA para nuevos ingredientes está eliminando las referencias insuficientemente sustanciadas pero, simultáneamente, está consolidando la confianza del consumidor. Esta confluencia de cobertura favorable, respaldo médico y confianza del consumidor consolida el papel de América del Norte como el mercado ancla de los suplementos de fertilidad.

Asia-Pacífico es el teatro de mayor crecimiento, con una CAGR proyectada del 7,48%. La creciente infertilidad —agravada por los estilos de vida urbanos, el aplazamiento de la maternidad y el aumento de la incidencia del síndrome de ovario poliquístico (SOP)— ha magnificado la demanda en China, India y Filipinas. Se proyecta que el tamaño del mercado de suplementos de fertilidad para Asia-Pacífico supere los USD 1,49 mil millones en 2031, captando más de un tercio de los dólares globales incrementales. Las multinacionales están respondiendo a través de adquisiciones locales —la compra del Grupo Fengli de China por parte de Barentz y la ampliada plataforma de salud femenina de Nestlé— mientras que los actores nacionales aprovechan las tradiciones herbolarias para diferenciarse en una base de consumidores conscientes de los ingredientes.

Europa, anclada en la estricta regulación de declaraciones de salud bajo la Autoridad Europea de Seguridad Alimentaria (EFSA), registra un crecimiento constante de un solo dígito medio a medida que las marcas lideran con beneficios documentados y etiquetado transparente. América del Sur y Oriente Medio y África aún son incipientes, aunque los incrementos graduales en los ingresos disponibles y la penetración del comercio electrónico están fomentando la adopción temprana. Las fluctuaciones de divisas y la distribución fragmentada mantienen moderado el crecimiento a corto plazo, pero el creciente uso de las TRA y los programas de salud materna patrocinados por el gobierno apuntan a un potencial a mediano plazo. En consecuencia, el mercado de suplementos de fertilidad mantiene un perfil genuinamente global, aunque moldeado por determinantes regulatorios y culturales específicos de cada región.

Panorama Competitivo

El mercado sigue siendo fragmentado; ningún proveedor controla más de un porcentaje de un solo dígito medio de los ingresos globales. Los especialistas en nutracéuticos como Vitabiotics, Fairhaven Health y Theralogix dependen de portafolios de ensayos controlados aleatorizados para defender sus precios premium. Las casas de suplementos generalistas GNC y Nature's Bounty se apoyan en el reconocimiento de marca y en su amplia presencia minorista, pero deben actualizar sus formulaciones para igualar a los competidores orientados a la evidencia. El interés de la industria farmacéutica en este sector se está intensificando: la adquisición de Qunol por parte de Sanofi por USD 1 mil millones inyecta recursos de la gran industria farmacéutica en el segmento de coenzima Q10, que anteriormente era un nicho, señalando una convergencia más amplia entre los terapéuticos y la nutrición.

Los libros de estrategias se agrupan en torno a tres palancas. Primera, la diferenciación clínica: los ensayos controlados no solo desbloquean la recomendación médica, sino que protegen los márgenes frente a la mercantilización. Segunda, la tecnología: las perlas de liberación sostenida, los portadores liposomales y las gomitas con enmascaramiento del sabor están abriendo nuevos segmentos demográficos y regímenes de dosificación. Tercera, la distribución omnicanal: las empresas integran portales de suscripción directa al consumidor con muestras en clínicas para captar tanto a los compradores nativos digitales como a los guiados por médicos. El mayor escrutinio regulatorio favorece selectivamente a los actores establecidos con funciones de cumplimiento dedicadas, ya que los nuevos participantes más pequeños enfrentan requisitos de expedientes con costes prohibitivos.

La actividad de asociaciones también es intensa. Las marcas colaboran con clínicas de fertilidad para codesarrollar paquetes específicos de protocolo que se sincronizan con los ciclos de TRA, integrando así los suplementos en las rutas de atención al paciente. Los proveedores de ingredientes se asocian con formuladores de productos terminados para generar mezclas propietarias que ofrecen exclusividad mutua. Los inversores han identificado los productos de fertilidad masculina, la personalización guiada por pruebas genéticas y los modelos de suscripción respaldados por datos como categorías de terreno virgen. La intensidad competitiva seguirá siendo elevada, aunque la creciente tendencia de validación clínica sustenta el aumento de las barreras de entrada, ayudando al mercado de suplementos de fertilidad a madurar sin erosionar la rentabilidad.

Líderes de la Industria de Suplementos de Fertilidad

Fairhaven Health

Coast Science

LENUS Pharma GesmbH

Exeltis USA, Inc.

Vitabiotics Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sanofi cerró su adquisición de la marca de CoQ10 Qunol por USD 1 mil millones, añadiendo activos antioxidantes adyacentes a la fertilidad a su portafolio de salud al consumidor.

- Junio de 2025: Barentz adquirió el Grupo Fengli de China para ampliar su alcance en nutracéuticos en cognición, inmunidad y fertilidad.

- Junio de 2025: Nestlé designó la salud femenina —incluida la fertilidad— como un pilar de crecimiento en Asia-Pacífico, poniendo de relieve el DHA Materna y las referencias relacionadas.

- Mayo de 2025: El Senado de California avanzó en el proyecto de ley SB 646, que exige pruebas de metales pesados en las vitaminas prenatales.

- Junio de 2025: Gnosis by Lesaffre publicó un estudio que confirma la doble biodisponibilidad del HY-FOLIC frente al ácido fólico estándar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de suplementos para la fertilidad como nutracéuticos (vitaminas, minerales, hierbas, antioxidantes y aminoácidos) acabados, sin receta o recomendados por el médico, formulados para favorecer los parámetros reproductivos masculinos o femeninos antes o durante la concepción y vendidos en cápsulas, comprimidos, gominolas, geles blandos, polvos o líquidos en farmacias, farmacias electrónicas y tiendas especializadas en salud.

Exclusión del ámbito de aplicación: no están cubiertos los medicamentos hormonales recetados, los medios de cultivo para FIV y las multivitaminas prenatales tomadas tras la confirmación del embarazo.

Segmentación

- Por Ingrediente

- Ingredientes Naturales

- Extractos Herbales (Maca, Ashwagandha, Tribulus)

- Vitaminas y Minerales (Ácido Fólico, Zinc, Selenio)

- Antioxidantes (CoQ10, Omega-3, Licopeno)

- Ingredientes Sintéticos

- Mezcla de Natural y Sintético

- Ingredientes Naturales

- Por Forma

- Cápsulas

- Tabletas

- Cápsulas Blandas

- Gomitas

- Polvos

- Otras Formas (Líquidos, Aerosoles)

- Por Consumidor

- Suplementos Específicos para Mujeres

- Suplementos Específicos para Hombres

- Por Canal de Distribución

- Farmacia Minorista

- E-Farmacia

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos especializados en reproducción, fabricantes por contrato, compradores minoristas y agentes de importación de Norteamérica, Europa y Asia-Pacífico; sus conocimientos permitieron afinar los índices de penetración, los márgenes comerciales de los distribuidores y las preferencias de ingredientes emergentes que el trabajo de oficina por sí solo no podría cuantificar.

Investigación documental

Nosotros, el equipo de analistas, mapeamos la demanda con los anuarios demográficos de la ONU, las encuestas de prevalencia de la infertilidad de la OMS y los códigos de exportación de UN-Comtrade, y luego alineamos esas series con las auditorías de envío del Consejo para la Nutrición Responsable. Los informes trimestrales 10-K, los informes de los inversores y las arañas de precios de las principales farmacias electrónicas revelaron los volúmenes de ventas y los precios medios de venta, mientras que las bibliotecas de pago como D&B Hoovers y Dow Jones Factiva nos permitieron cotejar los ingresos de las empresas y los flujos de noticias con los registros aduaneros. Las fuentes citadas son sólo ilustrativas, y muchas referencias adicionales sirvieron para comprobar y aclarar datos.

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con un modelo de prevalencia-demanda descendente: la incidencia de la infertilidad en el país y las parejas que intentan activamente concebir se multiplican por los ratios de penetración de los suplementos y los ASP de las transacciones combinadas, y a continuación los ingresos de las marcas muestreadas y los volúmenes de los canales actúan como controles ascendentes. Entre las variables clave que alimentan una regresión multivariante se incluyen los ciclos de reproducción asistida por millón de habitantes, el crecimiento de la cohorte de mujeres de 30 a 39 años, la inflación de los precios de los medicamentos de venta libre, el aumento de la cuota del comercio electrónico en las ventas de suplementos y los mandatos de fortificación con ácido fólico; el consenso de los expertos cubre cualquier laguna de datos residual.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de anomalías, una revisión por pares de varios pasos y el visto bueno de los altos cargos; los actualizamos cada doce meses y publicamos actualizaciones provisionales cuando la normativa, las retiradas importantes o las pruebas clínicas de referencia modifican sustancialmente la demanda.

Por qué nuestra línea de base de suplementos de fertilidad inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de ingredientes, bases de precios y ritmos de actualización. Al anclar nuestro valor para 2025 de 2.700 millones de dólares a los datos de prevalencia y a los ASP calibrados, Mordor acota esas variables antes de hacer previsiones.

Los impulsores típicos de la brecha son otros editores que agrupan vitaminas prenatales, omiten los productos masculinos o las ventas de comercio electrónico, o mantienen el crecimiento histórico sin nuevos insumos primarios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.700 millones de dólares (2025) | Inteligencia de Mordor | |

| 2.200 millones de dólares (2024) | Consultoría global A | Productos masculinos y canales de comercio electrónico excluidos |

| 2.500 millones de dólares (2024) | Revista industrial B | Utiliza precios de catálogo en lugar de precios de transacción |

| 3.970 millones de dólares (2024) | Consultoría regional C | Paquetes de vitaminas prenatales y para la salud general de la mujer |

La comparación muestra que, una vez normalizados el alcance, las bases de precios y la cadencia de actualización, la disciplinada combinación de pruebas documentales y entrevistas de primera línea de Mordor ofrece la base de referencia más equilibrada y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suplementos de fertilidad?

El mercado de suplementos de fertilidad está valorado en USD 2,88 mil millones en 2026 y se proyecta que alcance USD 3,94 mil millones en 2031 a una CAGR del 6,49%.

¿Quiénes son los principales actores en el Mercado de Suplementos de Fertilidad?

Las formulaciones de ingredientes naturales lideran, capturando el 54,22% de participación de ingresos en 2025, con productos de mezcla natural-sintético que crecen más rápidamente.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las crecientes tasas de infertilidad, la expansión del poder adquisitivo de la clase media y la rápida adopción del comercio electrónico están impulsando una CAGR del 7,48% en Asia-Pacífico.

¿Los suplementos de fertilidad específicos para hombres tienen respaldo clínico?

Sí. Un régimen de 3.000 mg de L-carnitina durante tres meses mejoró la motilidad del esperma del 15% al 50% y el recuento de 25 millones/mL a 49 millones/mL en pacientes con astenozoospermia.

¿Qué cambios regulatorios están configurando el desarrollo de productos?

La notificación de nuevos ingredientes dietéticos de 75 días de la FDA y el mandato propuesto de pruebas de metales pesados de California están aumentando los costes de cumplimiento pero reforzando la confianza del consumidor.

¿Qué canal de ventas crece más rápidamente para los suplementos de fertilidad?

La e-farmacia avanza a una CAGR del 9,08%, superando a las farmacias minoristas tradicionales al aprovechar la conveniencia, la privacidad y los modelos de suscripción.

Última actualización de la página el: