Tamaño y Participación del Mercado de Inyectables Genéricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 149.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 285.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.77% CAGR |

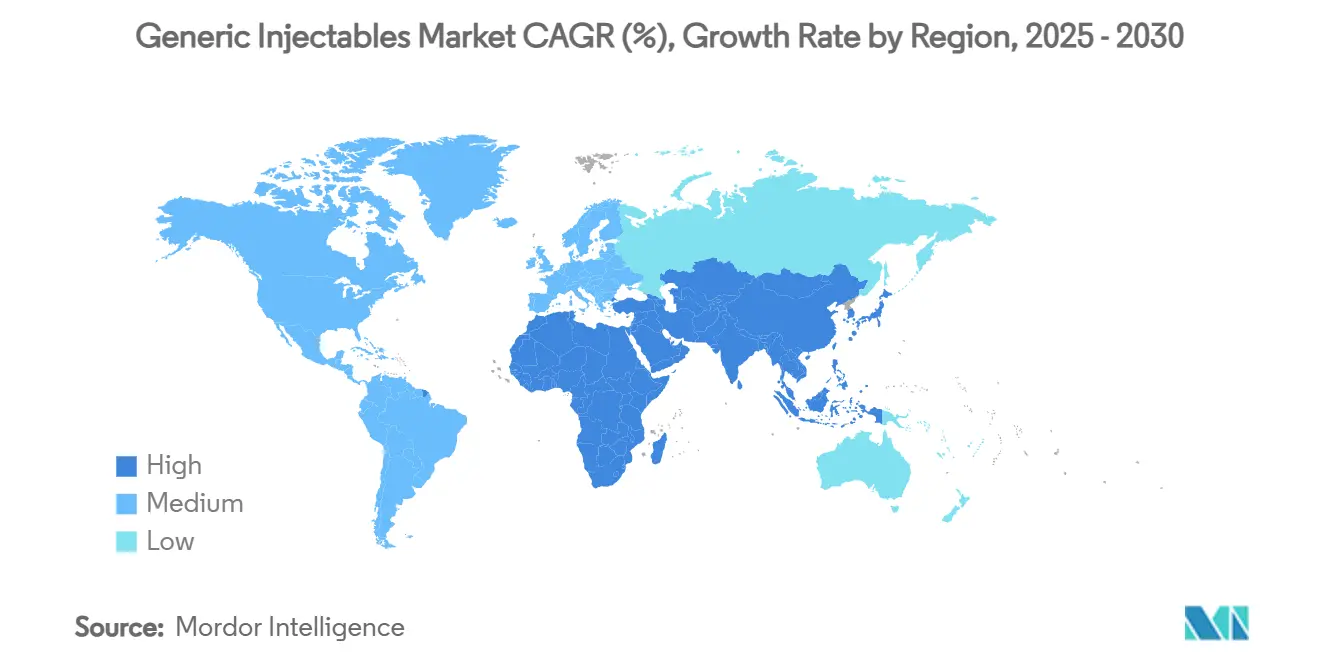

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Inyectables Genéricos por Mordor Intelligence

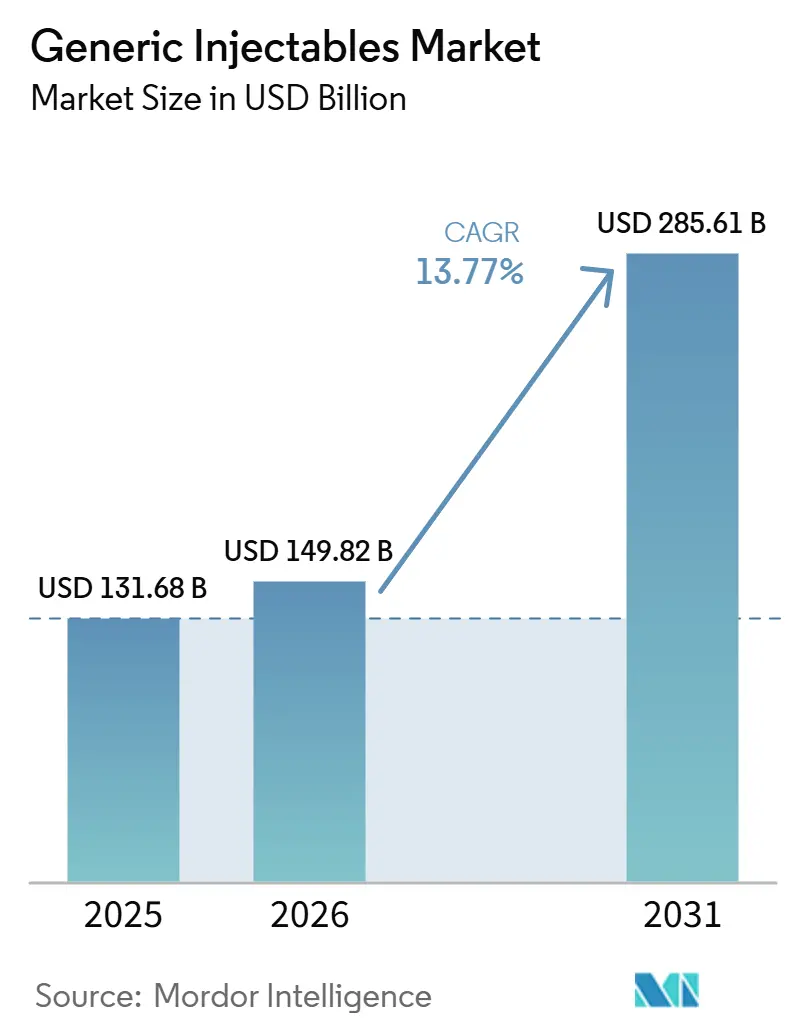

El tamaño del Mercado de Genéricos Inyectables fue valorado en 131,68 mil millones USD en 2025 y se estima que crecerá desde 149,82 mil millones USD en 2026 hasta alcanzar 285,61 mil millones USD en 2031, a una CAGR del 13,77% durante el período de pronóstico (2026-2031).

El crecimiento sigue vinculado a un amplio ciclo de pérdida de exclusividad en terapias inyectables de marca y a la presión de los pagadores que mantiene la sustitución genérica aprobada como elemento central en las compras hospitalarias y de formularios. El Mercado de Genéricos Inyectables también está siendo moldeado por estándares de adquisición más estrictos, ya que los compradores ya no se centran únicamente en el precio unitario y ahora otorgan mayor importancia a la continuidad del suministro, el cumplimiento estéril y la facilidad operativa en los entornos de atención. Las posiciones competitivas se están diferenciando entre grandes grupos de fabricación estéril con activos integrados de llenado y acabado y constructores de portafolios de menor costo que sirven a mercados de exportación regulados desde bases de producción eficientes. Las restricciones de capacidad, las mejoras de cumplimiento y la presión de precios impulsada por licitaciones aún limitan la rapidez con que los proveedores pueden convertir la demanda en ingresos, especialmente en categorías hospitalarias maduras. Aun así, el Mercado de Genéricos Inyectables continúa ofreciendo espacio para la expansión en biosimilares, inyectables complejos, formatos listos para usar y productos administrados en el hogar que se adaptan al cambio hacia una prestación de atención más flexible.

Conclusiones Clave del Informe

- Por área terapéutica, la oncología representó el 33,26% de la participación del tamaño del Mercado de Genéricos Inyectables en 2025 y se prevé que crezca a una CAGR del 16,55% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 62,52% de los ingresos en 2025, mientras que se proyecta que las farmacias en línea registren la CAGR más alta del 18,25% hasta 2031.

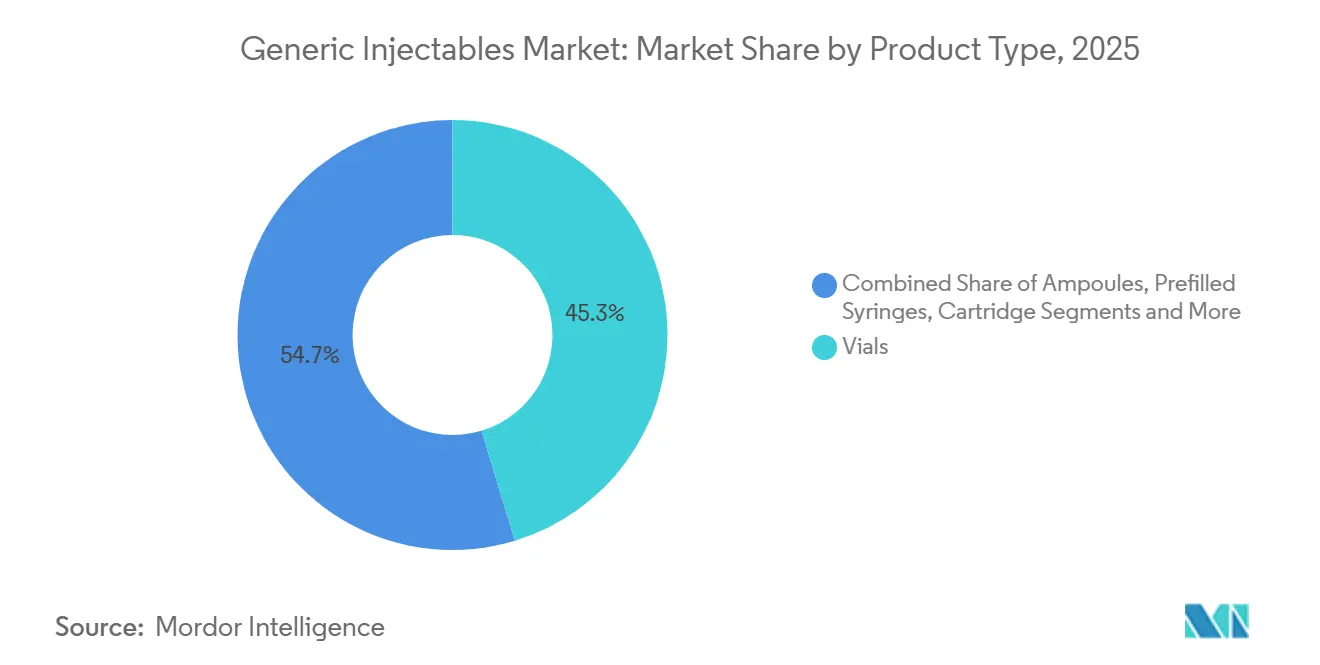

- Por tipo de producto, los viales representaron el 45,31% de los ingresos en 2025, mientras que se proyecta que las jeringas precargadas avancen a una CAGR del 16,38% hasta 2031.

- Por tipo de molécula, los genéricos de moléculas pequeñas representaron el 58,24% de los ingresos en 2025, mientras que se proyecta que los inyectables de moléculas grandes y los genéricos biosimilares crezcan a una CAGR del 15,52% hasta 2031.

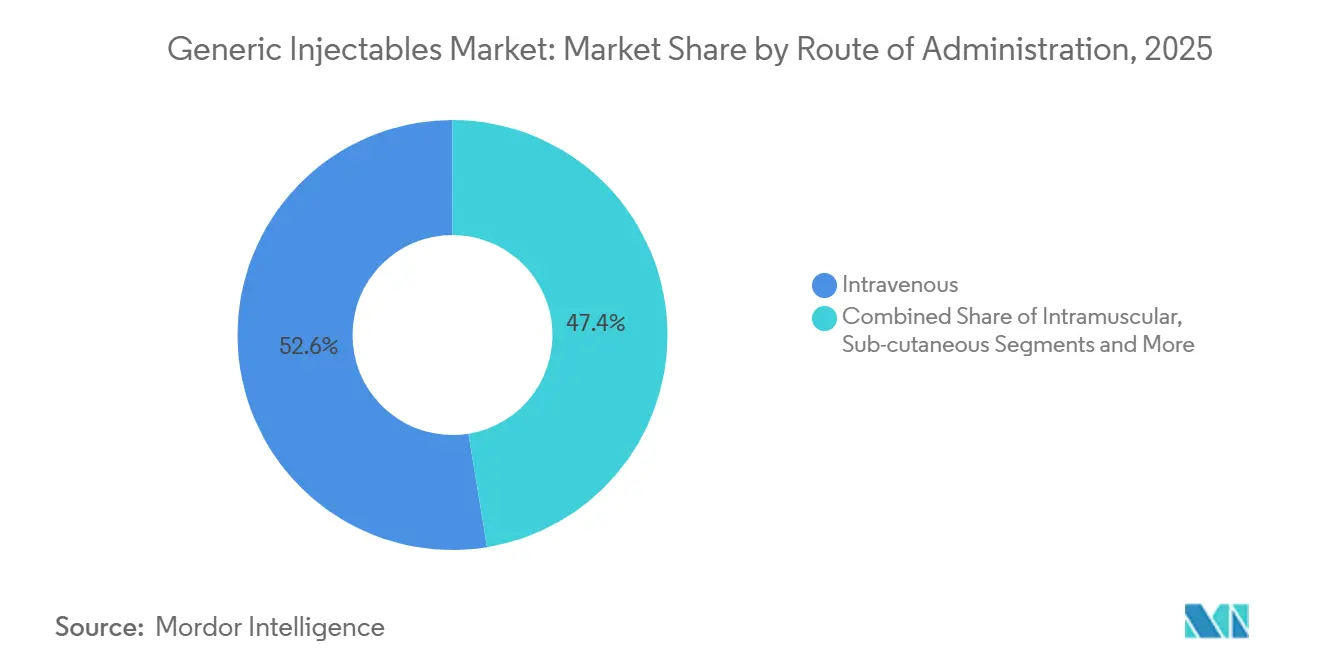

- Por vía de administración, la administración intravenosa representó el 52,56% de los ingresos en 2025, mientras que se proyecta que la administración subcutánea crezca a una CAGR del 17,65% hasta 2031.

- Por geografía, América del Norte representó el 36,62% de la participación del Mercado de Genéricos Inyectables en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Injectables Genéricos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Vencimiento de Patentes que Acelera los Lanzamientos de Genéricos | +3.5% | Global, impacto máximo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Demanda de Terapias Oncológicas y Antiinfecciosas Estériles y Asequibles | +2.8% | Global, concentrado en América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Preferencia Hospitalaria por Formatos Listos para Usar y Prelistos para Administración | +1.8% | América del Norte y UE, con extensión al núcleo de APAC | Mediano plazo (2-4 años) |

| Aprobaciones de Biosimilares e Inyectables Complejos que Amplían la Demanda Direccionable | +2.5% | Global, liderado por América del Norte y la UE con extensión a APAC | Mediano plazo (2-4 años) |

| Desarrollo de Formulación y Análisis Asistido por IA que Acorta los Ciclos de Desarrollo | +1.2% | Global, más fuerte en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Conversión de Liofilizado a Líquido que Reduce la Carga de Cadena de Frío y el Costo de Bienes Vendidos | +0.8% | América del Norte y UE, emergente en el núcleo de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Vencimiento de Patentes que Acelera los Lanzamientos de Genéricos

El Mercado de Genéricos Inyectables se está beneficiando de una amplia ola de pérdidas de exclusividad de inyectables de marca que está abriendo más espacio para aprobaciones abreviadas y una rotación de portafolio más rápida. Esto importa más en los medicamentos hospitalarios, porque una sola pérdida de exclusividad puede desbloquear múltiples lanzamientos posteriores en categorías de oncología, cuidados de apoyo y atención aguda. La FDA aprobó 4 primeros medicamentos inyectables genéricos en el primer trimestre de 2026, incluidos el polvo de bortezomib para inyección y la inyección de aprepitant, lo que demuestra que el proceso de aprobación estéril sigue activo y receptivo a las ventanas de lanzamiento. El Mercado de Genéricos Inyectables también se beneficia del hecho de que las barreras técnicas en el desarrollo estéril son más altas que en los sólidos orales, por lo que muchos participantes aún apuntan a productos donde menos competidores calificados pueden lanzar al mismo tiempo. Eso respalda una base de volumen más duradera durante la fase inicial de competencia, especialmente cuando los hospitales quieren alternativas aprobadas listas a medida que los productos de marca pierden protección. El resultado es un entorno de lanzamiento donde el momento oportuno, la preparación regulatoria y la capacidad estéril importan tanto como la molécula en sí.

Creciente Demanda de Terapias Oncológicas y Antiinfecciosas Estériles y Asequibles

El Mercado de Genéricos Inyectables continúa recibiendo apoyo de la demanda hospitalaria de productos oncológicos y antiinfecciosos de menor costo que aún cumplen con estrictos estándares de calidad y suministro. La oncología ya representó el 33,26% de los ingresos en 2025 y se proyecta que registre una CAGR del 16,55% hasta 2031, lo que la mantiene en el centro tanto del volumen presente como del crecimiento futuro. En antiinfecciosos, los hospitales aún necesitan cobertura inyectable de amplio espectro en carbapenémicos, betalactámicos, antifúngicos y otras terapias de atención aguda donde los retrasos en el tratamiento no son aceptables. Esa necesidad cambia el comportamiento de compra, porque los compradores a menudo prefieren una lista de proveedores aprobados más amplia en categorías propensas a escasez o clínicamente sensibles en lugar de depender únicamente del postor más bajo. El Mercado de Genéricos Inyectables se beneficia, por tanto, de un modelo de adquisición que recompensa la continuidad, la calidad de fabricación aprobada y el reabastecimiento confiable además del precio. Esto es especialmente importante en los formularios hospitalarios donde el costo de la interrupción puede ser mayor que los ahorros derivados de una estrategia de abastecimiento limitada.

Aprobaciones de Biosimilares e Inyectables Complejos que Amplían la Demanda Direccionable

El Mercado de Genéricos Inyectables también se está expandiendo a través de productos inyectables complejos y biosimilares, donde el avance regulatorio está abriendo un conjunto más amplio de terapias direccionables. La información sobre productos biosimilares de la FDA mostró 90 biosimilares aprobados en los Estados Unidos a principios de 2026, y 25 de ellos tenían estatus de intercambiabilidad que puede respaldar la sustitución a nivel de farmacia en entornos elegibles. La FDA también aprobó 18 biosimilares inyectables en 2025 en productos como denosumab, insulina aspart, aflibercept, bevacizumab, omalizumab, pegfilgrastim, pertuzumab, ranibizumab y tocilizumab. Esta parte del Mercado de Genéricos Inyectables tiene un perfil económico diferente al de los genéricos de consumo masivo, porque la fabricación biológica, la caracterización analítica y los requisitos de desarrollo reducen el conjunto de competidores capaces. Las empresas que desarrollan estas capacidades pueden ingresar a categorías donde la competencia comienza más tarde y los márgenes operativos están menos expuestos al colapso inmediato de precios. Por eso los formatos estériles complejos y los inyectables biosimilares se están convirtiendo en una mayor proporción de los planes de inversión en todo el Mercado de Genéricos Inyectables.

Preferencia Hospitalaria por Formatos Listos para Usar y Prelistos para Administración

El Mercado de Genéricos Inyectables está experimentando un cambio de formato constante hacia productos que reducen la preparación junto a la cama y disminuyen la complejidad de manipulación en farmacias y unidades de atención. Las farmacias hospitalarias representaron el 62,52% de los ingresos de distribución en 2025, lo que otorga a los equipos de adquisición hospitalaria una fuerte influencia sobre si los viales, los productos listos para diluir, las bolsas premezcladas y las jeringas precargadas ganan participación. Una evaluación económica de 2025 en ClinicoEconomics and Outcomes Research encontró que el tiotepa listo para diluir redujo los costos de la farmacia hospitalaria mediante menor tiempo de preparación, menos desperdicio de medicamentos y menos consecuencias relacionadas con la preparación en comparación con la alternativa liofilizada. Esto significa que los compradores comparan cada vez más la carga operativa total, no solo el precio de lista, cuando deciden qué formato inyectable preferir. El Mercado de Genéricos Inyectables recompensa, por tanto, a los proveedores que pueden combinar el cumplimiento estéril con formatos que se adaptan a los flujos de trabajo hospitalarios habituales. Con el tiempo, eso puede desplazar las adjudicaciones de contratos hacia empresas que ofrecen portafolios listos para usar en múltiples categorías de tratamiento.

Análisis del Impacto de las Restricciones del Mercado de Injectables Genéricos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de Llenado y Acabado Estéril | -2.2% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Compresión de Precios por Licitaciones y Consolidación de Organizaciones de Compra en Grupo | -1.9% | América del Norte, predominante, y Europa | Largo plazo (≥ 4 años) |

| Escalada de Costos de Cumplimiento del Anexo 1 y de Esterilidad | -1.6% | UE principalmente, con extensión a los fabricantes exportadores de APAC | Mediano plazo (2-4 años) |

| Suministro Volátil de Vidrio Tipo I y Componentes de Polímero de Cicloolefina | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Llenado y Acabado Estéril

El Mercado de Genéricos Inyectables aún enfrenta un límite operativo estricto en la capacidad de llenado y acabado estéril, porque la demanda puede crecer más rápido de lo que las líneas comerciales conformes pueden expandirse. Este problema es más grave en los inyectables que en las formas farmacéuticas más simples, ya que la producción aséptica requiere equipos especializados, validación estricta y períodos de puesta en marcha más largos antes de que la producción sea utilizable para ventas reguladas. La encuesta de 2024 de la Asociación de Fármacos Parenterales sobre la implementación del Anexo 1 mostró que el 40% de las instalaciones encuestadas necesitaron extensiones de plazo y el 30% reportó inversiones en mejoras superiores a 2 millones USD, lo que indica que la capacidad conforme disponible es más limitada de lo que sugieren los simples recuentos de instalaciones[1]Asociación de Fármacos Parenterales, "Implementación de GMP Anexo 1", Portal de Cartas de la Asociación de Fármacos Parenterales, pda.org. El Mercado de Genéricos Inyectables es, por tanto, vulnerable cuando varias ventanas de lanzamiento, categorías de escasez y mejoras de capacidad se superponen en el mismo período de planificación. Las nuevas adiciones de capacidad ayudan, pero no eliminan la presión a corto plazo sobre la programación, la validación y la preparación regulatoria. Como resultado, algunos proveedores pueden tener aprobaciones y aun así tener dificultades para convertirlas en suministro comercial oportuno.

Compresión de Precios por Licitaciones y Consolidación de Organizaciones de Compra en Grupo

El Mercado de Genéricos Inyectables también sigue expuesto a la presión de precios de los sistemas de contratación hospitalaria que concentran el poder de compra en un pequeño número de organizaciones de adquisición o marcos de licitación nacionales. En los Estados Unidos, esta presión es más fuerte en las categorías de inyectables maduras donde múltiples proveedores aprobados compiten por grandes contratos plurianuales y donde el precio a menudo se convierte en el factor decisivo una vez que se asume la fiabilidad del suministro. El mismo patrón aparece en Europa, donde los precios de referencia, los descuentos y las licitaciones vinculadas al volumen pueden reducir los precios de venta netos incluso cuando los costos de cumplimiento estéril están aumentando. Esto crea una posición difícil para los fabricantes de nivel medio, porque perder un contrato importante puede debilitar la utilización de la línea y reducir el argumento económico para mantener productos de menor margen en producción. El Mercado de Genéricos Inyectables, por tanto, no recompensa la escala de manera uniforme y tiende a favorecer a los productores que pueden absorber la presión sobre los márgenes en portafolios más amplios y redes de fabricación más grandes. Con el tiempo, esa tensión puede eliminar a los proveedores más débiles de algunas categorías y dejar a los compradores con menos opciones financieramente estables de las que el proceso de licitación parece crear en un principio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Injectables Genéricos

Por Tipo de Producto:

Los Viales Lideran, los Formatos Precargados Redefinen la Dinámica de VolumenLos viales representaron el 45,31% de los ingresos en 2025, mientras que se proyecta que las jeringas precargadas crezcan a una CAGR del 16,38% hasta 2031, lo que muestra cómo el Mercado de Genéricos Inyectables está equilibrando el uso hospitalario heredado con las nuevas preferencias de administración. Los viales aún se adaptan a los protocolos de infusión oncológica y antiinfecciosa arraigados, especialmente en entornos institucionales donde la flexibilidad de dosis y los sistemas de administración existentes siguen siendo importantes. Las jeringas precargadas están ganando terreno porque reducen los pasos de preparación, respaldan una manipulación más segura y se corresponden con el cambio más amplio hacia biológicos subcutáneos y modelos de atención listos para usar. La opinión positiva del Comité de Medicamentos de Uso Humano de junio de 2026 para Nylaspeg, un biosimilar de pegfilgrastim en una presentación de jeringa precargada de 6 mg, reflejó cómo los nuevos lanzamientos de biosimilares están ingresando cada vez más al mercado en formatos listos para usar desde el principio. En el Mercado de Genéricos Inyectables, eso importa porque acorta la brecha entre la aprobación de la molécula y la adopción en el mundo real en el formato que los hospitales y los pacientes ya prefieren.

Las ampollas aún tienen un papel en la anestesia y la medicina de urgencias, especialmente en entornos donde las alternativas de sistema cerrado aún no son el requisito predeterminado. Las bolsas intravenosas y los parenterales de gran volumen mantienen una demanda institucional estable en cuidados críticos, reposición de electrolitos y nutrición parenteral, donde la administración de alto volumen sigue siendo habitual. Los cartuchos sirven a una parte más reducida pero relevante del Mercado de Genéricos Inyectables vinculada a los sistemas de pluma de administración de insulina y agonistas del receptor de GLP-1, donde la comodidad y la compatibilidad con el dispositivo importan. Los fabricantes que pueden alternar entre la producción de viales y jeringas precargadas en líneas flexibles están mejor posicionados cuando los contratos de adquisición solicitan presentaciones tanto tradicionales como listas para usar bajo una sola relación de suministro. Esa flexibilidad puede ayudar a los proveedores a mantener participación en categorías establecidas mientras participan en la migración más rápida hacia formatos de administración más nuevos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Molécula:

Los Genéricos Biosimilares Redefinen el Techo CompetitivoLos genéricos de moléculas pequeñas representaron el 58,24% de la participación del tamaño del Mercado de Genéricos Inyectables en 2025, mientras que se proyecta que los inyectables de moléculas grandes y los genéricos biosimilares se expandan a una CAGR del 15,52% hasta 2031. Las moléculas pequeñas siguen siendo el núcleo de los ingresos actuales porque incluyen categorías hospitalarias profundas como antibióticos intravenosos, quimioterapia citotóxica, analgésicos e inyectables cardiovasculares con amplia demanda de adquisición. Sus vías regulatorias están más establecidas, y eso respalda una gran base instalada de productos aprobados en muchos sistemas de salud. Por el contrario, el crecimiento más rápido en inyectables de moléculas grandes muestra hacia dónde se dirige el Mercado de Genéricos Inyectables, porque menos empresas pueden respaldar el desarrollo de procesos biológicos, el trabajo analítico y la fabricación estéril a escala comercial. Los registros de biosimilares de la FDA también muestran una construcción constante en este conjunto de oportunidades, incluidas 18 aprobaciones de biosimilares inyectables en 2025 y 90 biosimilares aprobados en total a principios de 2026.

Esta transición está cambiando las prioridades de inversión en todo el Mercado de Genéricos Inyectables, porque las oportunidades de ciclo largo más atractivas ahora se encuentran en biológicos complejos en lugar de solo en moléculas de consumo masivo. El lanzamiento en junio de 2026 por parte de Aurobindo Pharma de la instalación de fabricación por contrato de biológicos TheraNym en Telangana, con biorreactores de 15 KL y capacidad de llenado y acabado aséptico, mostró cómo los productores indios están construyendo infraestructura para este cambio[2]Aurobindo Pharma Limited, "Presentación para Inversores/Resultados del Cuarto Trimestre del Ejercicio 2026", Aurobindo Pharma Limited, aurobindo.com. El movimiento hacia los inyectables biosimilares también eleva el umbral competitivo, ya que las empresas necesitan un modelo operativo más amplio que vincule la fabricación biológica, el acabado estéril y la ejecución regulatoria. Eso significa que el patrón de liderazgo futuro en el Mercado de Genéricos Inyectables dependerá menos de la amplitud de los simples registros de genéricos y más de si los proveedores pueden escalar activos estériles de alta complejidad. Los fabricantes que inician esta transición ahora se están preparando para un período en que más inyectables biológicos de gran tamaño pierdan exclusividad y creen un campo competitivo más amplio.

Por Área Terapéutica:

La Oncología Domina Tanto en Volumen como en VelocidadLa oncología representó el 33,26% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 16,55% hasta 2031, lo que la convierte en el ejemplo más claro de liderazgo simultáneo en volumen y crecimiento en el Mercado de Genéricos Inyectables. Esta posición refleja el uso hospitalario constante de agentes citotóxicos, inyectables de cuidados de apoyo y una creciente ventana de sustitución biosimilar para costosos biológicos oncológicos. Los antiinfecciosos se mantuvieron como el segundo bloque terapéutico más grande, respaldados por la demanda hospitalaria de antibióticos intravenosos, antifúngicos y antivirales en entornos de atención aguda donde la continuidad del tratamiento es esencial. Los inyectables cardiovasculares continuaron proporcionando una base estable a través de medicamentos cardíacos de urgencia, infusiones antitrombóticas y antiarrítmicos que se mueven a través de la adquisición institucional con demanda predecible. En conjunto, estos segmentos mantienen al Mercado de Genéricos Inyectables estrechamente vinculado a la atención hospitalaria, el cumplimiento de formularios y la gestión de escasez.

La diabetes y los trastornos metabólicos también se están volviendo más visibles en el Mercado de Genéricos Inyectables a medida que los biosimilares de insulina ganan terreno regulatorio y se adaptan a vías de sustitución más amplias. Los registros de biosimilares de la FDA mostraron múltiples productos de insulina aprobados en 2025 y 2026, incluidos casos con designaciones de intercambiabilidad que pueden respaldar la sustitución automática donde esté permitido. Los trastornos del sistema nervioso central añaden otra capa estable a través de antiepilépticos inyectables, antipsicóticos de depósito y agentes de sedación utilizados en entornos hospitalarios y de cuidados intensivos. La oncología sigue destacándose, porque los compradores en categorías de cáncer sensibles a la escasez a menudo otorgan más valor a la garantía de suministro y la continuidad de la adquisición que en clases de inyectables más estandarizadas. Eso ayuda a preservar una posición comercial más sólida para los proveedores calificados incluso cuando el Mercado de Genéricos Inyectables en general sigue expuesto a la presión de precios.

Por Vía de Administración:

La Subcutánea Surge a Medida que la Administración de Biológicos Migra al HogarLa administración intravenosa representó el 52,56% de los ingresos en 2025, mientras que se proyecta que la administración subcutánea crezca a una CAGR del 17,65% hasta 2031, lo que muestra un claro cambio de vía dentro del Mercado de Genéricos Inyectables. La administración intravenosa sigue siendo esencial para la infusión oncológica, la terapia antiinfecciosa y los cuidados críticos porque estos entornos aún necesitan inicio rápido, control de dosis y supervisión institucional. Los productos intramusculares mantienen una posición moderada en terapias hormonales, antipsicóticos de depósito y aplicaciones seleccionadas de atención preventiva. El crecimiento subcutáneo es más fuerte porque más biológicos están migrando hacia modelos de autoadministración que reducen las visitas hospitalarias y se adaptan a los patrones de tratamiento domiciliario. Esta vía se está convirtiendo en uno de los principales motores de crecimiento estructural en el Mercado de Genéricos Inyectables, especialmente cuando el producto puede combinarse con un dispositivo o una presentación de administración simplificada.

El plan de Aurobindo Pharma para 2026 de realizar estudios clínicos sobre trastuzumab 600 mg en una presentación subcutánea muestra cómo esta migración se está extendiendo a la oncología, no solo a la inmunología o la terapia metabólica. Los proveedores que invierten en trabajo de formulación subcutánea, asociaciones con autoinyectores y presentaciones fáciles de usar se están alineando con una parte del Mercado de Genéricos Inyectables que está creciendo más rápido que las vías institucionales tradicionales. El vínculo entre la administración subcutánea y la expansión de biosimilares es especialmente importante, porque muchos de los productos más adecuados para la administración domiciliaria también se encuentran en categorías biológicas de mayor valor. Otras vías como la intratecal y la intraarticular siguen siendo pequeñas, pero aún representan nichos menos concurridos donde el número de proveedores aprobados puede mantenerse limitado. Eso deja espacio para participantes especializados que pueden gestionar el desarrollo estéril complejo sin competir directamente en las clases de consumo masivo más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

El Dominio Hospitalario se Encuentra con la Acelerada Disrupción DigitalLas farmacias hospitalarias representaron el 62,52% de los ingresos en 2025, mientras que se proyecta que las farmacias en línea registren una CAGR del 18,25% hasta 2031, lo que captura la división entre el control presente y la aceleración futura en el Mercado de Genéricos Inyectables. Los hospitales aún dominan porque la terapia intravenosa supervisada, la administración oncológica y las compras institucionales a granel mantienen la mayor parte del volumen inyectable dentro de los entornos de atención organizada. Las farmacias minoristas y de pedido por correo están ganando un papel más importante donde los productos son adecuados para la administración domiciliaria, especialmente para biosimilares de insulina y otros inyectables autoadministrados. Los canales en línea se están moviendo aún más rápido a medida que la prescripción por telesalud, los modelos de recarga directa al consumidor y la mejora de la logística amplían el acceso de los pacientes en una base geográfica más amplia. En el Mercado de Genéricos Inyectables, el auge de la dispensación en línea depende menos de los productos intravenosos tradicionales y más de los formatos que son estables, portátiles y prácticos para el uso personal.

Este cambio de canal refuerza el cambio de vía ya visible en el Mercado de Genéricos Inyectables, porque los biológicos subcutáneos y los productos de insulina se adaptan mejor al almacenamiento domiciliario y la dispensación remota que las infusiones vinculadas a instituciones. Las designaciones de intercambiabilidad de la FDA también respaldan esta tendencia al facilitar la sustitución a nivel de farmacia para los productos biosimilares que califican. Los mayoristas institucionales y los distribuidores especializados siguen siendo relevantes, especialmente en regiones donde la infraestructura de compra hospitalaria directa está menos desarrollada. Su papel es más visible en partes de Asia-Pacífico y el Consejo de Cooperación del Golfo, donde las redes intermediarias aún conectan a los fabricantes con la demanda hospitalaria. Con el tiempo, el Mercado de Genéricos Inyectables probablemente mostrará una brecha más amplia entre los canales que sirven a los productos de infusión de atención aguda y los canales que sirven a los inyectables administrados en el hogar con soporte de dispositivos.

Análisis Geográfico

Mercado de Injectables Genéricos en América del Norte

América del Norte mantuvo el liderazgo con el 36,78% de la cuota de ingresos del mercado de injectables genéricos en 2024, respaldada por una sofisticada infraestructura hospitalaria, una automatización avanzada de preparación y un marco regulatorio claro que acelera las aprobaciones de genéricos complejos. Los sistemas de salud continúan invirtiendo en plataformas de preparación robótica y se inclinan por presentaciones listas para administrar que reducen los errores de medicación y la carga de trabajo del personal de enfermería. Las políticas de reembolso contemplan precios premium para los injectables genéricos habilitados por dispositivos que reducen los costos de atención posteriores.

Mercado de Injectables Genéricos en Asia-Pacífico

Asia-Pacífico genera la CAGR más rápida del 16,43% hasta 2030, a medida que India amplía su esquema de Incentivo Vinculado a la Producción (PLI), canalizando 2 millones de millones USD hacia expansiones de capacidad estéril y mejoras tecnológicas. China alinea los estándares de su Administración Nacional de Productos Médicos con las directrices de la ICH, mejorando la credibilidad exportadora. Los clústeres de fabricación aprovechan los menores costos laborales y la acelerada armonización regulatoria para captar trabajo global de llenado y acabado por contrato. Japón, Corea del Sur y Australia elevan el valor regional mediante la adopción temprana de biosimilares y marcos de precios favorables.

Mercado de Injectables Genéricos en Europa Occidental

Europa sigue siendo fundamental gracias a sus estrictos estándares de calidad, su consolidada base de fabricación farmacéutica y el reembolso de pagador único que amplía el acceso de los pacientes. La implementación del Anexo 1 revisado de las BPF de la UE eleva los costos de cumplimiento, aunque en última instancia fortalece la fiabilidad del suministro.[3]Agencia Europea de Medicamentos, "Directrices de Revisión del Anexo 1 de las BPF de la UE," ema.europa.eu Alemania y Francia lideran la adopción del llenado y acabado automatizado, mientras que las naciones de Europa del Este atraen trabajo por contrato mediante regímenes fiscales competitivos. El tamaño del mercado de injectables genéricos en Europa Occidental avanza al alza a medida que la adopción de biosimilares se profundiza en las indicaciones de oncología e inmunología.

Panorama Competitivo

El Mercado de Genéricos Inyectables sigue fragmentado en las líneas de productos, pero el liderazgo competitivo aún está concentrado entre un grupo relativamente pequeño de grandes fabricantes estériles con escala, profundidad de cumplimiento y acceso hospitalario. Fresenius Kabi, Teva Pharmaceutical, Hikma Pharmaceuticals, Baxter International y Sandoz Group se sitúan cerca del centro de esta estructura, mientras que los fabricantes indios como Aurobindo Pharma, Dr. Reddy's Laboratories, Cipla, Sun Pharmaceutical y Lupin siguen siendo importantes a través de una integración eficiente en costos y el suministro de exportación regulado. En la práctica, las posiciones más sólidas pertenecen a las empresas que pueden vincular el abastecimiento de ingredientes farmacéuticos activos, el llenado y acabado estéril, la ejecución regulatoria y el reabastecimiento confiable en más de una geografía. El Mercado de Genéricos Inyectables, por tanto, recompensa la amplitud operativa tanto como la amplitud de productos, porque los compradores hospitalarios evalúan cada vez más la resiliencia y la ejecución en condiciones sensibles a la escasez. La ventaja competitiva ya no se define únicamente por el bajo costo, ya que la preparación para el cumplimiento y la relevancia del formato ahora determinan quién puede escalar volumen rentable.

Los movimientos estratégicos recientes muestran cómo las empresas están respondiendo a estas demandas en el Mercado de Genéricos Inyectables. Fresenius Kabi y Phlow Corp. anunciaron en febrero de 2026 una colaboración de fabricación de extremo a extremo en los Estados Unidos para Epinefrina Inyectable, USP, combinando la producción nacional de ingredientes farmacéuticos activos con la fabricación de dosis terminadas en múltiples estados para fortalecer la fiabilidad del suministro en una categoría de inyectables esencial. El plan de inversión de 1.000 millones USD de Hikma en los Estados Unidos hasta 2030 mostró una intención similar de profundizar la capacidad estéril y la investigación y desarrollo en torno a los medicamentos genéricos esenciales. Teva añadió otro ejemplo en marzo de 2026 cuando recibió la aprobación de la FDA para PONLIMSI, un biosimilar de denosumab, y también obtuvo aceptaciones de doble presentación para un candidato a biosimilar de omalizumab.

La siguiente capa de competencia en el Mercado de Genéricos Inyectables se está formando en torno al acceso a la complejidad en lugar de solo la escala básica. Las empresas con infraestructura de biológicos, capacidades de formato listo para usar y conocimiento de administración específico por vía están mejor posicionadas para ir más allá de las clases de inyectables altamente estandarizadas. La instalación TheraNym de Aurobindo es un ejemplo de cómo los proveedores se están preparando para más trabajo biológico y biosimilar dentro del espacio de inyectables estériles. Aún existen oportunidades de espacio en blanco en formatos estériles de nicho como los inyectables oncológicos huérfanos, la administración intratecal y los sistemas de inyectables de liberación prolongada donde el número de competidores capaces sigue siendo limitado. Eso significa que el Mercado de Genéricos Inyectables probablemente seguirá siendo amplio y fragmentado en general, mientras que un conjunto más pequeño de empresas técnicamente más sólidas captura los grupos de beneficios más complejos y menos concurridos.

Líderes de la Industria de Inyectables Genéricos

-

Fresenius Kabi

-

Pfizer Inc.

-

Viatris Inc.

-

Hikma Pharmaceuticals PLC

-

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Injectables Genéricos

- Accord Healthcare Limited

- Apotex

- Aurobindo Pharma

- Baxter

- Cipla

- Dr. Reddy’s Laboratories

- Endo International

- Fresenius

- Glenmark Pharmaceuticals

- Hikma Pharmaceuticals

- Intas Pharmaceutical

- Lupin

- Pfizer

- Sandoz Group AG

- Sawai Pharmaceutical Group

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Zydus Lifesciences Limited

Desarrollo Reciente de la Industria en el Mercado de Injectables Genéricos

- Marzo de 2026: Teva Pharmaceutical recibió la aprobación de la FDA para PONLIMSI (denosumab-adet), un biosimilar inyectable de Prolia (denosumab), y recibió aceptaciones de doble presentación tanto de la FDA como de la Agencia Europea de Medicamentos para un candidato a biosimilar de omalizumab propuesto, ampliando el portafolio de biosimilares inyectables de Teva bajo su estrategia "Pivot to Growth" y confirmando el acceso al mercado con doble regulación.

- Febrero de 2026: Fresenius Kabi y Phlow Corp. anunciaron la primera colaboración de fabricación de extremo a extremo en los Estados Unidos para Epinefrina Inyectable, USP, con producción de ingredientes farmacéuticos activos en el campus de fabricación avanzada de Phlow en Virginia y fabricación de dosis terminadas en las instalaciones de Fresenius Kabi en Illinois, Nueva York y Carolina del Norte. La Epinefrina producida a nivel nacional está prevista para su disponibilidad en hospitales de los Estados Unidos en 2027, pendiente de aprobación de la FDA, como parte de una iniciativa más amplia de soberanía farmacéutica.

Alcance del Informe Global del Mercado de Inyectables Genéricos

Según el alcance del informe, los genéricos inyectables son versiones asequibles y equivalentes de los medicamentos inyectables de marca, que contienen los mismos ingredientes activos y se utilizan para tratamientos médicos.

El mercado de genéricos inyectables está segmentado por tipo de producto en viales, ampollas, jeringas precargadas, cartuchos y bolsas intravenosas y parenterales de gran volumen; por tipo de molécula en genéricos de moléculas pequeñas e inyectables de moléculas grandes y genéricos biosimilares; por área terapéutica en oncología, antiinfecciosos, cardiovascular, diabetes y trastornos metabólicos, trastornos del sistema nervioso central y otras áreas terapéuticas; por vía de administración en intravenosa, intramuscular, subcutánea y otras vías de administración; por canal de distribución en farmacias hospitalarias, farmacias minoristas y de pedido por correo, farmacias en línea y otros canales de distribución; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Viales |

| Ampollas |

| Jeringas Precargadas |

| Cartuchos |

| Bolsas Intravenosas y Parenterales de Gran Volumen |

| Genéricos de Moléculas Pequeñas |

| Genéricos de Moléculas Grandes / Biosimilares |

| Oncología |

| Antiinfecciosos |

| Cardiovascular |

| Diabetes y Metabólico |

| Trastornos del Sistema Nervioso Central |

| Otros |

| Intravenosa |

| Intramuscular |

| Subcutánea |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas y de Pedidos por Correo |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Viales | |

| Ampollas | ||

| Jeringas Precargadas | ||

| Cartuchos | ||

| Bolsas Intravenosas y Parenterales de Gran Volumen | ||

| Por Tipo de Molécula | Genéricos de Moléculas Pequeñas | |

| Genéricos de Moléculas Grandes / Biosimilares | ||

| Por Área Terapéutica | Oncología | |

| Antiinfecciosos | ||

| Cardiovascular | ||

| Diabetes y Metabólico | ||

| Trastornos del Sistema Nervioso Central | ||

| Otros | ||

| Por Vía de Administración | Intravenosa | |

| Intramuscular | ||

| Subcutánea | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y de Pedidos por Correo | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del Mercado de Genéricos Inyectables en 2026?

El Mercado de Genéricos Inyectables está valorado en 149,82 mil millones USD en 2026 y se proyecta que alcance 285,61 mil millones USD en 2031 a una CAGR del 13,77%.

¿Qué área terapéutica lidera la demanda de genéricos inyectables?

La oncología lidera con el 33,26% de los ingresos en 2025 y también es el área terapéutica de más rápido crecimiento con una CAGR del 16,55% hasta 2031.

¿Qué formato de producto está creciendo más rápido en los genéricos inyectables?

Las jeringas precargadas son el formato de producto de más rápido crecimiento, con una CAGR proyectada del 16,38% hasta 2031, mientras que los viales aún lideraron los ingresos con el 45,31% en 2025.

¿Por qué las farmacias hospitalarias siguen siendo el principal canal para los genéricos inyectables?

Las farmacias hospitalarias representaron el 62,52% de los ingresos en 2025 porque la terapia intravenosa supervisada, la administración oncológica y las compras institucionales a granel aún dominan el uso de inyectables.

¿Qué región está creciendo más rápido en genéricos inyectables?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 16,15% hasta 2031, respaldada por la expansión de la capacidad estéril y un mayor cumplimiento de exportación.

¿Qué está cambiando más la competencia en este espacio?

La competencia está evolucionando hacia biosimilares, productos estériles complejos y capacidad conforme y confiable, en lugar de solo el suministro de bajo costo en inyectables de consumo masivo.

Última actualización de la página el: