Tamaño y Participación del Mercado de Medicamentos para la Infertilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

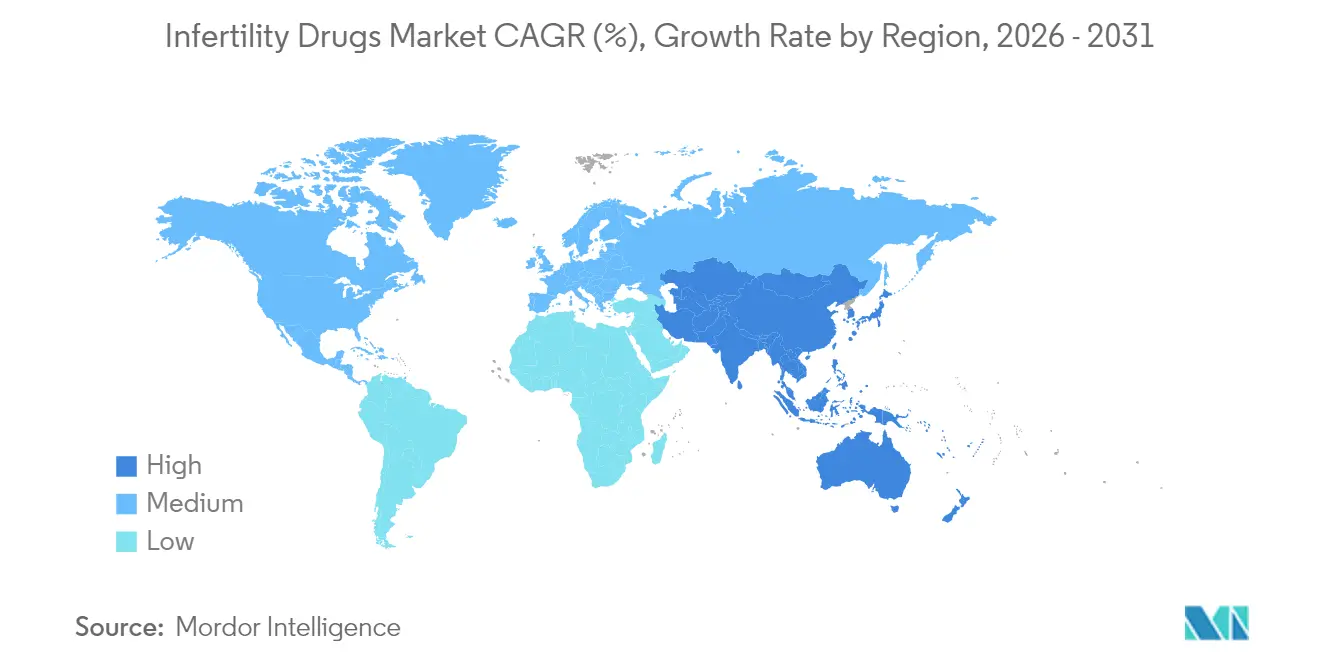

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Infertilidad por Mordor Intelligence

El tamaño del Mercado de Medicamentos para la Infertilidad fue valorado en USD 4.220 millones en 2025 y se estima que crecerá desde USD 4.470 millones en 2026 hasta alcanzar USD 5.930 millones en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). El aumento constante de la prevalencia de la infertilidad, los mandatos de seguro más amplios y el rápido avance en las tecnologías de reproducción asistida (TRA) son los motores principales del crecimiento del mercado de medicamentos para la infertilidad. Los cambios demográficos hacia la paternidad tardía han transformado la atención a la fertilidad en un servicio de salud esencial en lugar de una opción electiva. Las reformas en el reembolso en América del Norte y Europa están ampliando la cobertura de vidas aseguradas, mientras que la introducción de biosimilares está moderando la escalada de precios y estimulando la actividad de prescripción. Al mismo tiempo, las farmacias en línea y especializadas están redefiniendo la entrega de última milla a medida que las plataformas de telesalud hacen que los medicamentos para la fertilidad sean más accesibles.

Conclusiones Clave del Informe

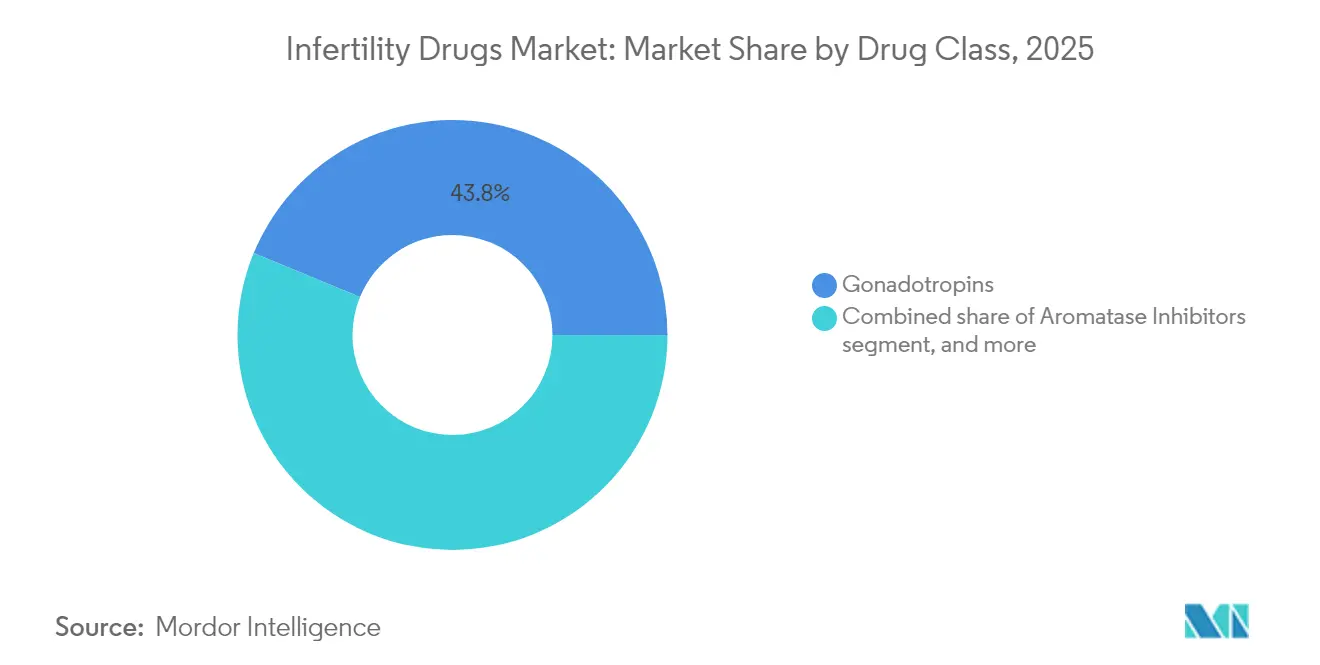

- Por clase de fármaco, las gonadotropinas lideraron con una participación del 43,78% en el mercado de medicamentos para la infertilidad en 2025; se proyecta que los inhibidores de la aromatasa se expandirán a una CAGR del 8,05% hasta 2031.

- Por género del paciente, los tratamientos femeninos representaron el 70,76% del tamaño del mercado de medicamentos para la infertilidad en 2025, mientras que las terapias masculinas avanzan a una CAGR del 8,62% hasta 2031.

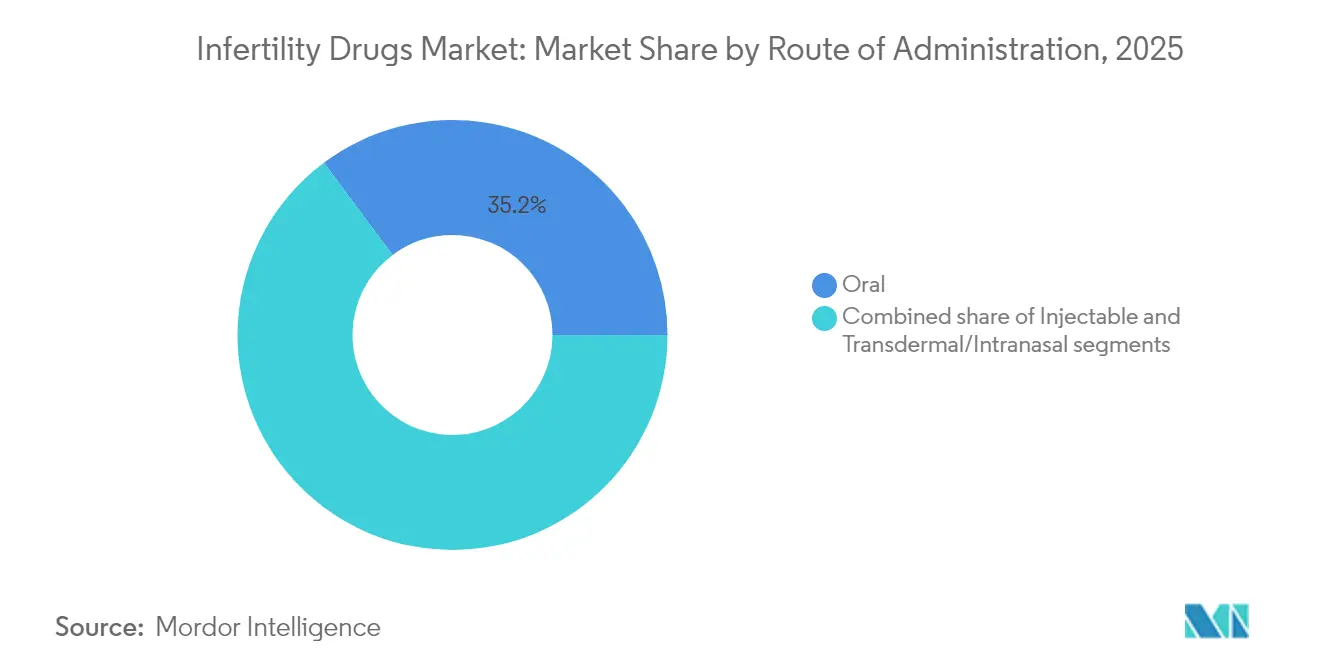

- Por vía de administración, los productos orales captaron el 35,21% del tamaño del mercado de medicamentos para la infertilidad en 2025; se espera que las formulaciones inyectables crezcan más rápido a una CAGR del 8,74% durante 2026-2031.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 51,62% en 2025; se prevé que las farmacias en línea y especializadas avancen a una CAGR del 9,28% hasta 2031.

- Por geografía, América del Norte concentró el 35,12% del tamaño del mercado de medicamentos para la infertilidad en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Infertilidad

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Infertilidad a Nivel Mundial | +1.8% | Global (mayor impacto en APAC y MEA) | Largo plazo (≥ 4 años) |

| Creciente Adopción de Tecnologías de Reproducción Asistida | +1.5% | América del Norte y UE como núcleo; en expansión en APAC | Mediano plazo (2-4 años) |

| Aumento del Apoyo al Reembolso Gubernamental y Privado | +1.2% | América del Norte, UE, mercados selectos de APAC | Corto plazo (≤ 2 años) |

| Avances en Formulaciones Biosimilares y Hormonales Novedosas | +0.9% | Global; ventajas regulatorias en la UE | Mediano plazo (2-4 años) |

| Ampliación del Acceso a Servicios de Fertilidad en Mercados Emergentes | +0.7% | Núcleo en APAC; expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Infertilidad a Nivel Mundial

Aproximadamente 186 millones de personas viven con infertilidad, y la prevalencia estandarizada por edad se sitúa actualmente en 1.354,76 por 100.000 en hombres y 2.764,62 por 100.000 en mujeres, tendencias vinculadas al retraso en la maternidad, la obesidad y los factores de estilo de vida. Asia-Pacífico muestra el aumento más pronunciado, con la infertilidad secundaria superando a la primaria y el síndrome de ovario poliquístico (SOP) actuando como un impulsor clave de la demanda. En los mercados de bajos ingresos, los costos de las TRA superan el 200% del PIB per cápita, lo que subraya la demanda no satisfecha una vez que mejore el financiamiento de la salud. La urbanización y el cambio en las prioridades profesionales amplían la ventana de planificación familiar, integrando la terapia para la infertilidad en las vías de atención convencionales. Las proyecciones epidemiológicas anticipan una mayor incidencia de infertilidad hasta 2036, lo que garantiza una necesidad sostenida de intervenciones farmacológicas a nivel mundial.

Aumento del Apoyo al Reembolso Gubernamental y Privado

Todos los estados miembros de la UE subvencionan ahora al menos un ciclo de FIV, y cinco naciones financian hasta seis ciclos. El Proyecto de Ley 729 del Senado de California obligará a los aseguradores de grandes grupos a cubrir los tratamientos de fertilidad a partir de julio de 2025, con planes de grupos pequeños obligados a ofrecer opciones de cobertura. En el sector corporativo, asociaciones como la de Cigna Healthcare con Progyny ofrecen trayectorias de fertilidad integradas, reduciendo los costos de bolsillo de USD 15.000–30.000 a niveles de copago más asequibles. La expansión del reembolso en los Estados Unidos y Europa está orientando los volúmenes de pacientes hacia canales cubiertos y reforzando el crecimiento del mercado de medicamentos para la infertilidad.

Avances en Formulaciones Biosimilares y Hormonales Novedosas

Los sistemas de expresión de ARN mensajero están reduciendo los costos de producción de hormonas recombinantes, abriendo una cartera de biosimilares de menor precio con paridad terapéutica. La licencia de Organon para SJ02, una FSH de acción prolongada actualmente bajo revisión de la Solicitud de Licencia Biológica en China, ilustra el movimiento de la industria hacia inyecciones semanales que alivian la carga del paciente. El letrozol ha superado al citrato de clomifeno como terapia de primera línea en el SOP, ofreciendo una tasa de nacidos vivos un 8% mayor. Nuevos agentes orales como OXO-001 lograron una tasa de embarazo bioquímico del 75,9% en ensayos de Fase 2, apuntando a modalidades no hormonales que podrían modificar los protocolos estándar. En conjunto, estas innovaciones amplían las opciones del médico e intensifican la competencia.

Ampliación del Acceso a Servicios de Fertilidad en Mercados Emergentes

Los centros de fertilidad público-privados se están multiplicando en el sur y el sudeste de Asia, impulsados por incentivos gubernamentales para contrarrestar la caída de las tasas de natalidad. El plan nacional de atención médica de China añadió seis medicamentos para la infertilidad a la lista de reembolso en 2025, reduciendo los copagos promedio en un 42%[1]Comisión Nacional de Salud de China, "Actualización de la lista de reembolso 2025," nhc.gov.cn. Los estados del Golfo han destinado presupuestos específicos para TRA y están contratando embriólogos extranjeros para centros locales. La inversión en logística de cadena de frío para biológicos promete un mejor alcance rural, garantizando que el mercado de medicamentos para la infertilidad capture la demanda en ciudades secundarias de APAC y MEA.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Cobertura de Seguro Limitada | -1.4% | Global (mayor impacto en mercados emergentes) | Corto plazo (≤ 2 años) |

| Vías de Aprobación Regulatoria Estrictas y Divergentes | -0.8% | Global con variaciones de complejidad por región | Mediano plazo (2-4 años) |

| Barreras Sociales, Éticas y Culturales para la Aceptación del Tratamiento | -0.6% | MEA, Asia del Sur, partes de América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Seguridad de los Fármacos, Incluido el Riesgo de Síndrome de Hiperestimulación Ovárica | -0.5% | Global; mayor escrutinio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Cobertura de Seguro Limitada

Los precios de los medicamentos para FIV aumentaron un 84% en la última década, alcanzando USD 1.279 por ciclo y representando el 35% del costo total de la FIV, una carga que excluye a muchos pacientes de bajos ingresos. Los ciclos promedio de FIV en Europa cuestan entre EUR 4.000 y 5.000 (USD 4.300–5.400), mientras que las listas de espera públicas pueden extenderse hasta un año en varios países. En las regiones de bajos ingresos, las TRA superan el 200% del PIB per cápita, lo que hace que el tratamiento esté fuera del alcance. Aunque los biosimilares y los mandatos de los aseguradores están reduciendo las barreras, la asequibilidad sigue siendo una restricción a corto plazo fundamental para el mercado de medicamentos para la infertilidad.

Vías de Aprobación Regulatoria Estrictas y Divergentes

Los plazos de aprobación varían ampliamente entre los reguladores; las revisiones de biológicos de la FDA han promediado 2.200 días para productos complejos, lo que complica la planificación del plazo de patente[2]Registro Federal de los Estados Unidos, "Cálculo del plazo de patente para biológicos," federalregister.gov. La Agencia Europea de Medicamentos aprobó solo un puñado de moléculas relacionadas con la fertilidad en su expediente de 2024, lo que refleja altos umbrales de evidencia[3]Agencia Europea de Medicamentos, "Medicamentos aprobados en 2024," ema.europa.eu. Las exigencias de ensayos clínicos específicas por región elevan los costos de desarrollo y disuaden a las biotecnológicas más pequeñas de lanzamientos globales. Las diferentes normas sobre biosimilares entre los Estados Unidos y Europa añaden mayor incertidumbre a las estrategias de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Gonadotropinas Mantienen el Liderazgo en Medio del Impulso de los Inhibidores de la Aromatasa

Las gonadotropinas mantuvieron una participación del 43,78% en el mercado de medicamentos para la infertilidad en 2025, respaldadas por protocolos de FIV consolidados y la familiaridad de los médicos. Follistim AQ de Organon registró USD 63 millones en el tercer trimestre de 2024, un aumento del 16% interanual, lo que ilustra una demanda de base sólida. No obstante, los inhibidores de la aromatasa están ganando terreno; las tasas superiores de ovulación y nacidos vivos del letrozol han impulsado un pronóstico de CAGR del 8,05% hasta 2031. La evidencia de ensayos aleatorizados que muestra una tasa de ovulación un 13% mayor frente al clomifeno está acelerando las revisiones de las guías clínicas.

Las clases de segunda línea siguen siendo relevantes. Los moduladores selectivos del receptor de estrógeno continúan siendo el pilar del tratamiento de primera línea en entornos con recursos limitados. Las biguanidas, en particular la metformina, se prescriben de forma adyuvante para mejorar los parámetros metabólicos en el SOP, aunque representan una pequeña fracción de los ingresos. Los agonistas de la dopamina como la cabergolina previenen el síndrome de hiperestimulación ovárica; los ensayos comparativos indican una eficacia equivalente a la hidroxicloroquina con mejor tolerabilidad. A medida que evoluciona la investigación sobre dosificación —los protocolos secuenciales de letrozol 2,5 mg/FSH han logrado un 72,7% de embarazo acumulado frente al 59,1% para los regímenes de 5 mg—, se espera que el mercado de medicamentos para la infertilidad se incline aún más hacia opciones dirigidas de menor dosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género del Paciente: Las Terapias Femeninas Dominan Mientras la Atención Masculina se Acelera

Las indicaciones femeninas generaron el 70,76% de los ingresos de 2025 gracias a las vías clínicas establecidas y las etiquetas de fármacos más amplias. La demanda de agentes de inducción de la ovulación se mantiene sólida a medida que la maternidad tardía se vuelve común en las economías desarrolladas. Sin embargo, el segmento masculino está alcanzando al femenino con una CAGR del 8,62% hasta 2031, impulsado por un mayor cribado y la destigmatización. Ferring Pharmaceuticals se asoció con Posterity Health para lanzar un Programa de Fertilidad Masculina, reconociendo que los factores masculinos contribuyen a la mitad de los casos de infertilidad.

Los avances terapéuticos impulsan este crecimiento. El letrozol semanal en dosis bajas restauró la fertilidad en 12 hombres obesos con hipogonadismo hipogonadotrópico en un estudio piloto canadiense. La gestión del estrés oxidativo es otra frontera, ya que los antioxidantes apuntan al 20-30% de la infertilidad masculina vinculada a las especies reactivas de oxígeno. Compuestos bioactivos como el resveratrol y la curcumina están siendo explorados para pacientes con infertilidad por terapia oncológica, especialmente varones prepuberales incapaces de criopreservar esperma. Los protocolos de evaluación simultánea de la pareja están modificando los patrones de prescripción para abarcar a ambos miembros, ampliando el grupo objetivo para el mercado de medicamentos para la infertilidad.

Por Vía de Administración: La Comodidad Oral se Encuentra con la Eficacia Inyectable

Las formulaciones orales controlaron el 35,21% de los ingresos globales en 2025 y siguen siendo populares para el manejo de primera línea del SOP y la terapia adyuvante. Sin embargo, los inyectables presentan una perspectiva de CAGR del 8,74% porque los ciclos de TRA aún dependen en gran medida de gonadotropinas subcutáneas o intramusculares. El reciente ensayo de Fase 3 de rhFSH-CTP de inyección única confirmó tasas de embarazo clínico comparables a las inyecciones diarias con mejor adherencia, lo que respalda una implementación más amplia.

La innovación de productos se centra en la comodidad del paciente y los resultados. El SJ02 semanal de Organon apunta a la conveniencia sin comprometer la eficacia. Las moléculas orales en desarrollo como OXO-001, un modulador endometrial no hormonal, lograron una tasa de embarazo bioquímico del 75,9% en pruebas de Fase 2. Los parches transdérmicos y los aerosoles intranasales se encuentran en etapas preclínicas, pero prometen una administración sin agujas a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Desafían el Dominio de los Establecimientos Físicos

Las farmacias minoristas captaron el 51,62% de las ventas de 2025 a través de la captación de recetas y la asesoría presencial. Sin embargo, se prevé que las farmacias especializadas y en línea crezcan un 9,28% anual a medida que aumenta la adopción de la telesalud. El mercado de medicamentos para la infertilidad se beneficia de las consultas virtuales que acortan los recorridos de los pacientes e integran la dispensación de medicamentos. Las farmacias especializadas se diferencian mediante servicios de formación en inyecciones, seguimiento de la adherencia y gestión de seguros, lo que impulsa altas tasas de recompra.

La capacidad logística de cadena de frío es un factor decisivo porque muchos biológicos requieren almacenamiento entre 2 y 8 °C. Los distribuidores en línea que invierten en embalajes de cadena de frío validados ahora igualan a las farmacias hospitalarias en integridad del producto. Los grupos demográficos más jóvenes valoran la discreción y la entrega a domicilio, convirtiendo el comercio electrónico en el canal preferido para ciclos repetidos. En regiones como Oriente Medio y África, donde el comercio minorista aún concentra el 68,5% del valor farmacéutico, están surgiendo modelos omnicanal que combinan la recogida en tienda con los pedidos digitales.

Análisis Geográfico

América del Norte concentró el 35,12% de los ingresos globales en 2025, anclada por los mandatos de seguro y los bien dotados centros de FIV. Se espera que la próxima ley de cobertura de California añada más de 2 millones de vidas aseguradas a la cohorte de fertilidad, reforzando el impulso de la demanda. Los paquetes de beneficios corporativos, ejemplificados por los paquetes Cigna–Progyny, están redefiniendo las ofertas de los empleadores para las generaciones millennial y Z.

La región Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,18% hasta 2031. La caída de las tasas de natalidad en China, Japón y Corea del Sur impulsa el apoyo gubernamental a las TRA, mientras que países como Tailandia y Malasia compiten por el turismo médico. Los ensayos de rhFSH-CTP de inyección única en mujeres chinas muestran paridad clínica con los protocolos occidentales, demostrando la fortaleza de la investigación local. Los diferenciales de precios —USD 10.200 por ciclo de FIV en Singapur frente a USD 2.700 en India— están canalizando flujos de pacientes transfronterizos, expandiendo el mercado de medicamentos para la infertilidad en toda la ASEAN.

Europa presenta un panorama maduro pero aún en expansión. Todos los estados de la UE financian ahora al menos un ciclo de FIV, aunque solo cinco ofrecen hasta seis ciclos totalmente reembolsados, lo que lleva a los pacientes a clínicas privadas para evitar largas listas de espera. El gasto farmacéutico de Oriente Medio y África ascendió a USD 32.600 millones en 2024, pero la atención a la infertilidad sigue siendo incipiente. La infertilidad demográfica en MENA alcanza el 22,6%, lo que señala un gran potencial futuro si mejoran los marcos regulatorios y de financiamiento. América del Sur se encuentra en una etapa más temprana, pero está experimentando un aumento en la adopción de TRA a medida que Brasil, Argentina y Chile amplían el financiamiento público.

Panorama Competitivo

El mercado de medicamentos para la infertilidad está moderadamente fragmentado. Merck KGaA generó EUR 1.500 millones (USD 1.600 millones) en productos de fertilidad en 2024, registrando un crecimiento orgánico del 0,8% a pesar de comparativas exigentes. La división de salud femenina de Organon registró USD 440 millones en 2024, impulsada por el aumento del 16% en los ingresos de Follistim AQ. Ferring Pharmaceuticals continúa siendo el pilar del espacio de inyectables y recientemente publicó datos sobre acceso equitativo y selección de gonadotropinas.

La estrategia se centra en asociaciones y licencias para ampliar rápidamente las carteras de productos. El acuerdo de Organon para SJ02 ofrece alcance geográfico en China, mientras que empresas emergentes como Gameto están avanzando en tecnología de células pluripotentes inducidas para reducir las exposiciones hormonales en un 80%. La inteligencia artificial en los laboratorios de FIV está elevando las tasas de éxito y sirve como diferenciador competitivo. El apetito del capital de riesgo es saludable; ReproNovo cerró una Serie A de USD 65 millones para el leflutrozol (RPN-001) dirigido a la infertilidad masculina y el nolasibán (RPN-002) para la adenomiosis.

La diferenciación de la cartera de productos se está agudizando. Los inyectables de acción prolongada, los agentes orales no hormonales y las terapias específicas para hombres son áreas de alta prioridad. Se espera que la competencia de biosimilares se intensifique primero en Europa, presionando los precios pero ampliando el acceso de los pacientes.

Líderes de la Industria de Medicamentos para la Infertilidad

Ferring Pharmaceuticals Inc

Pfizer Inc.

Merck KGaA

Bayer AG

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ReproNovo recaudó USD 65 millones en financiamiento de Serie A para avanzar en RPN-001 para la infertilidad masculina y RPN-002 para la adenomiosis.

- Mayo 2025: Granata Bio obtuvo inversión de Gedeon Richter para escalar la I+D en terapéutica de fertilidad.

- Febrero 2025: Organon licenció el candidato FSH de acción prolongada SJ02 de Bao Pharmaceutical y Centergene Pharmaceuticals.

- Enero 2025: Gameto recibió la autorización de la FDA para el ensayo de Fase 3 de Fertilo, una terapia de maduración de óvulos basada en células madre pluripotentes inducidas.

- Enero 2025: Cigna Healthcare se asoció con Progyny para lanzar beneficios de fertilidad integrales para empleadores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos para la infertilidad como medicamentos hormonales y adyuvantes de prescripción, tales como gonadotropinas, moduladores selectivos del receptor de estrógeno, inhibidores de la aromatasa, biguanidas y agonistas de la dopamina, que los médicos utilizan para inducir o regular la ovulación o para estimular la espermatogénesis en casos de infertilidad diagnosticados médicamente.

Exclusión del alcance: Los suplementos de fertilidad de venta libre, los honorarios por procedimientos de FIV y los ingresos por equipos de TRA quedan fuera de este conjunto de valor.

Descripción general de la segmentación

- Por Clase de Fármaco

- Gonadotropinas

- Moduladores Selectivos del Receptor de Estrógeno (SERMs)

- Inhibidores de la Aromatasa

- Biguanidas (Metformina)

- Agonistas de la Dopamina

- Otras Clases de Fármacos

- Por Género del Paciente

- Femenino

- Masculino

- Por Vía de Administración

- Oral

- Inyectable (SC / IM)

- Transdérmico / Intranasal

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea y Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos reproductivos, farmacéuticos hospitalarios, directores médicos de pagadores y personal de registros regionales de medicamentos en América del Norte, Europa, India y Brasil. Estas conversaciones validaron los cambios en la combinación de terapias, los límites de reembolso y las probabilidades de lanzamiento de la cartera de productos que los datos secundarios por sí solos no podían capturar.

Investigación documental

Comenzamos con referencias de salud pública de organismos como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades de EE. UU., Eurostat y las Estadísticas de Salud de la OCDE, que cuantifican la prevalencia de la infertilidad y los ciclos de tratamiento. Los datos de clase comercial de UN Comtrade y los paneles de aduanas nos ayudaron a aproximar los envíos transfronterizos de hormonas, mientras que los expedientes de aprobación de medicamentos en los portales de la FDA y la EMA aclararon las indicaciones de etiqueta y el calendario de entrada de genéricos. Para los datos a nivel empresarial, los estados financieros de D&B Hoovers y los feeds de noticias de Dow Jones Factiva proporcionaron desglose de ingresos y cronogramas de lanzamiento. La intensidad de patentes en torno a la FSH recombinante se evaluó a través de Questel. Estas fuentes, entre varias otras, constituyeron la columna vertebral documental de nuestra investigación documental; la lista es ilustrativa, no exhaustiva.

Una segunda revisión extrajo precios de venta promedio de portales de adquisiciones hospitalarias y listas nacionales de reembolso, y luego los sincronizó con indicadores de volumen como los recuentos de ciclos de FIV de ESHRE y los registros de clínicas de TRA en Asia-Pacífico. Esta estratificación garantizó la coherencia geográfica antes de avanzar a la verificación primaria.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción descendente de prevalencia a cohorte tratada que comienza con la incidencia de infertilidad, se reduce a los casos tratados farmacológicamente y se multiplica por los días de terapia ponderados y los ASP netos. Los resúmenes de proveedores y las verificaciones de canales de clínicas muestreadas proporcionan una comprobación ascendente, lo que nos permite conciliar brechas y refinar los factores de adopción específicos por región. Las variables clave del modelo incluyen la prevalencia de infertilidad femenina, el crecimiento de ciclos de TRA, la erosión de precios de marca a biosimilar, los límites de reembolso regulatorio, la duración promedio del tratamiento y el calendario de entrada de la cartera de productos. Los pronósticos utilizan regresión multivariante complementada con suavizado ARIMA para proyectar cada variable, tras lo cual el análisis de escenarios evalúa los impactos del primer nacimiento a edad avanzada y el vencimiento del reembolso.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y alertas de anomalías antes de la aprobación final. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por aprobaciones importantes de medicamentos o cambios en el reembolso. Un analista revalida el modelo inmediatamente antes de la entrega al cliente.

Por qué la línea base de medicamentos para la infertilidad de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de medicamentos, métricas de unidades y cadencias de actualización.

Anclamos nuestra línea base en volúmenes de pacientes tratados y ASP validados, que luego se someten a pruebas de presión con información primaria.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,22 B (2025) | Mordor Intelligence | - |

| USD 4,0 B (2024) | Global Consultancy A | Incluye suplementos de venta libre; aplica ASP estáticos |

| USD 3,4 B (2022) | Industry Data Firm B | Año base más antiguo; omite la erosión de biosimilares |

| USD 3,94 B (2024) | Research Publisher C | Utiliza ingresos de clínicas combinados con ventas de medicamentos |

Las diferencias surgen principalmente de la expansión del alcance, las líneas base desactualizadas o los supuestos de combinación de precios. Al centrarnos en medicamentos de prescripción regulados, actualizar anualmente y triangular cada supuesto con voces clínicas y comerciales, Mordor ofrece un punto de partida transparente y reproducible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Medicamentos para la Infertilidad?

Se espera que el tamaño del Mercado de Medicamentos para la Infertilidad alcance USD 4.470 millones en 2026 y crezca a una CAGR del 5,83% para llegar a USD 5.930 millones en 2031.

¿Quiénes son los actores clave en el Mercado de Medicamentos para la Infertilidad?

Ferring Pharmaceuticals Inc, Pfizer Inc., Merck KGaA, Novartis International AG y Bayer AG son las principales empresas que operan en el Mercado de Medicamentos para la Infertilidad.

¿Cuál es la región de más rápido crecimiento en el Mercado de Medicamentos para la Infertilidad?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Medicamentos para la Infertilidad?

En 2025, América del Norte concentra la mayor participación de mercado en el Mercado de Medicamentos para la Infertilidad.

Última actualización de la página el: