Tamaño y Participación del Mercado de Medicamentos para el Embarazo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para el Embarazo por Mordor Intelligence

El tamaño del Mercado de Medicamentos para el Embarazo fue valorado en USD 49.580 millones en 2025 y se estima que crecerá desde USD 51.980 millones en 2026 hasta alcanzar USD 71.220 millones en 2031, a una CAGR del 6,5% durante el período de pronóstico (2026-2031).

Esta trayectoria de crecimiento refleja tres cambios estructurales que están configurando actualmente la demanda de productos y las vías de decisión clínica, entre los que se incluyen la retirada de terapias de progesterona de larga data para la prevención de partos prematuros recurrentes, la priorización del triaje basado en biomarcadores para la preeclampsia y las persistentes escaseces de inmunoglobulinas derivadas del plasma que están acelerando el cambio hacia diagnósticos de precisión en lugar de la profilaxis rutinaria. Las directrices iniciales de 2026 enfatizan la profilaxis dirigida y la atención estratificada, lo que canaliza el volumen hacia terapias con beneficios maternos y neonatales comprobados y se aleja de los regímenes de mantenimiento sin ganancias de resultados demostrables. El mercado de medicamentos para el embarazo también está redistribuyendo el uso en los entornos de atención, ya que los protocolos de hipertensión aguda y la profilaxis de convulsiones trasladan más administraciones a las farmacias hospitalarias, mientras que las terapias ambulatorias estables permanecen ancladas en los canales minoristas. El impulso de crecimiento más duradero proviene del aumento de las complicaciones metabólicas del embarazo, donde la evolución de los formularios y las mejores estrategias de adherencia están incrementando la utilización de antidiabéticos y configurando los criterios de los pagadores para la continuación de la terapia.

Conclusiones Clave del Informe

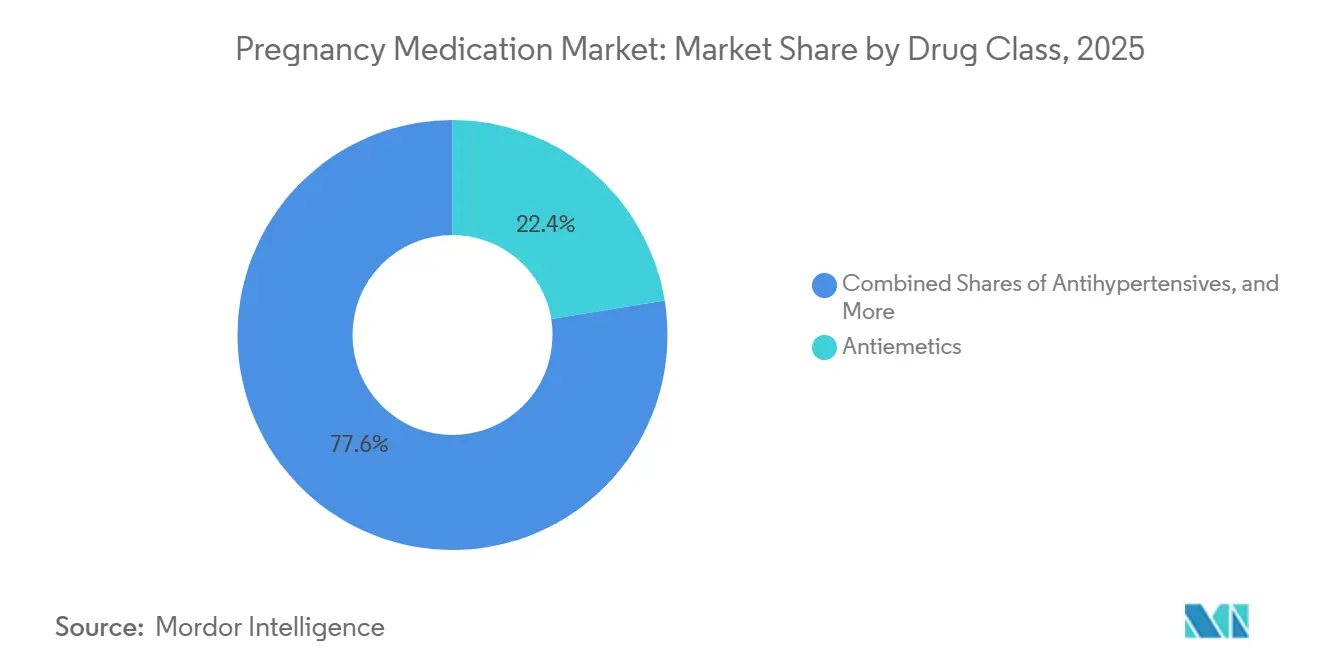

- Por clase de fármaco, los antieméticos lideraron con una participación de ingresos del 22,45% en 2025, mientras que se prevé que los antidiabéticos se expandan a una CAGR del 9,03% hasta 2031.

- Por indicación, las náuseas y vómitos del embarazo representaron una participación del 24,32% del tamaño del mercado de medicamentos para el embarazo en 2025, mientras que el manejo de la diabetes gestacional avanza a una CAGR del 8,53% hasta 2031.

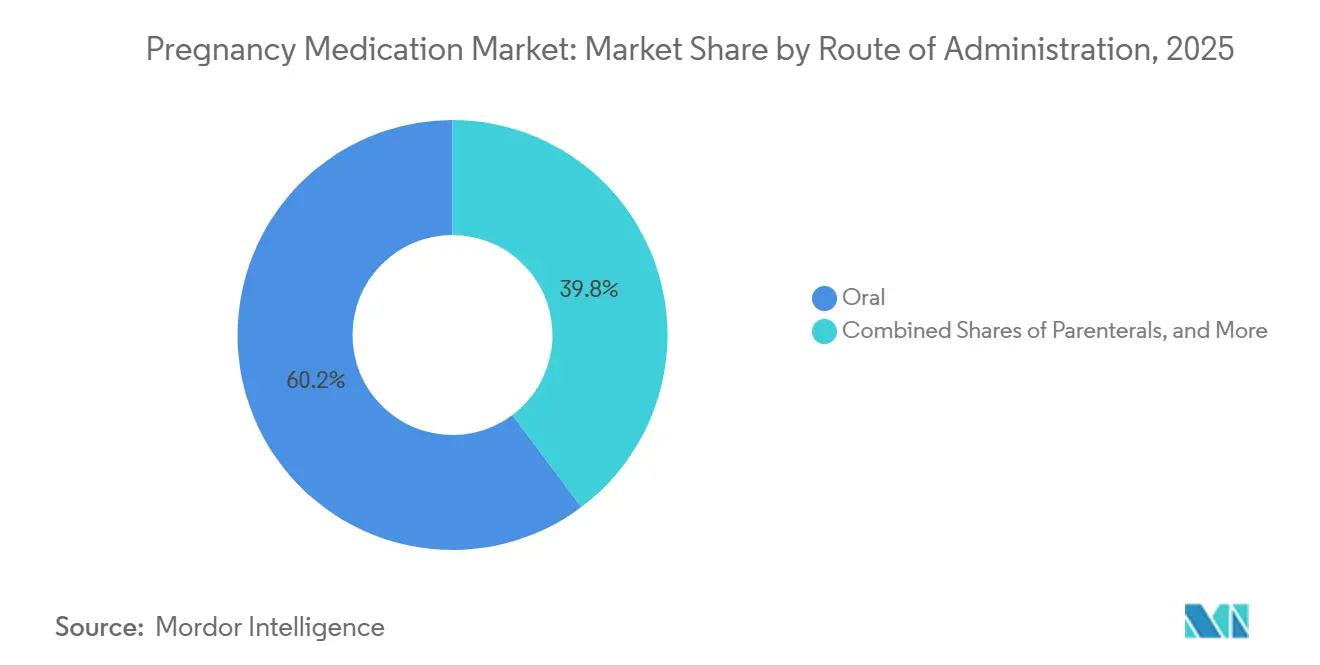

- Por vía de administración, las formulaciones orales representaron el 60,23% del volumen de 2025, mientras que se proyecta que la administración parenteral crezca a una CAGR del 7,23%.

- Por canal de distribución, las farmacias minoristas representaron el 55,32% de la distribución de 2025, mientras que se proyecta que las farmacias hospitalarias crezcan a una CAGR del 7,22%.

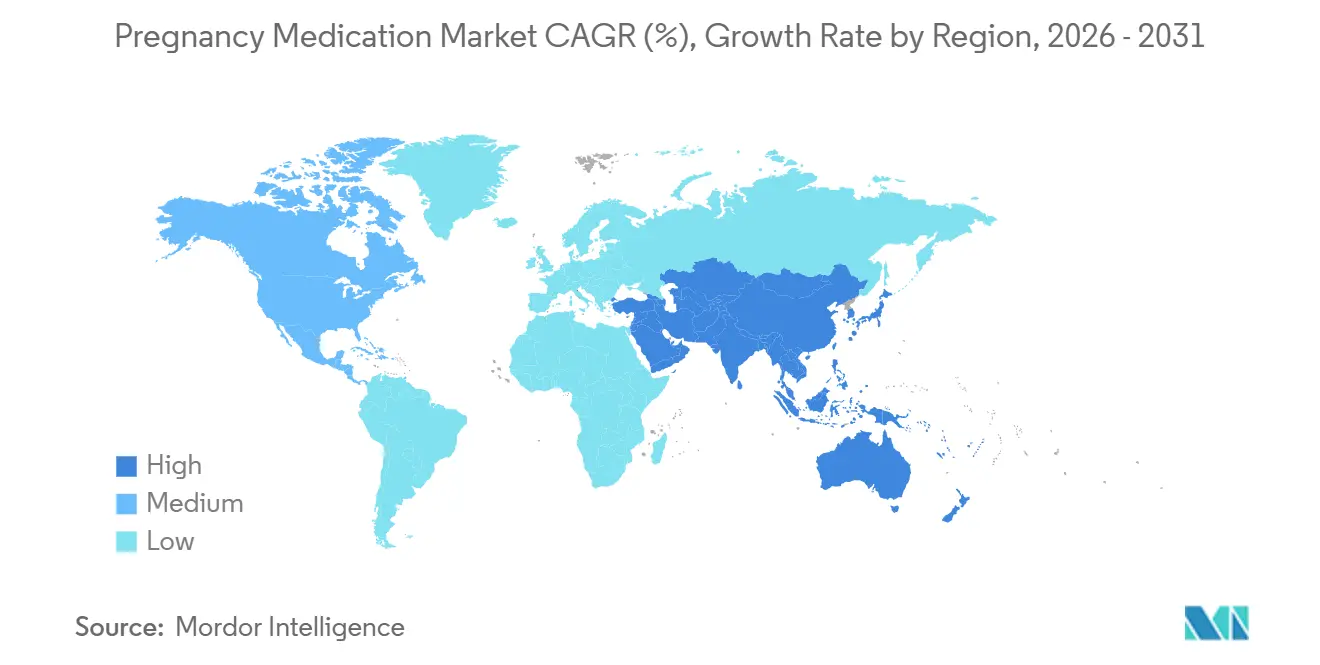

- Por geografía, América del Norte capturó el 32,45% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 7,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para el Embarazo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de náuseas y vómitos del embarazo | +1.2% | Global, con mayor adopción de tratamiento en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Carga global persistente de parto prematuro y necesidad de tocolisis y corticosteroides antenatales | +0.9% | Global, aguda en África Subsahariana y Asia Meridional | Mediano plazo (2-4 años) |

| Aumento de la hiperglucemia en el embarazo que impulsa el uso de insulina y antidiabéticos | +1.8% | Núcleo de Asia-Pacífico (India, China, Sudeste Asiático), extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Profilaxis con aspirina en dosis bajas respaldada por directrices en embarazos de alto riesgo | +1.0% | América del Norte, Unión Europea, Australia | Corto plazo (≤ 2 años) |

| Uso creciente de antihipertensivos en trastornos hipertensivos del embarazo | +0.8% | Nacional, con ganancias tempranas en Estados Unidos, Reino Unido, Canadá | Mediano plazo (2-4 años) |

| Triaje basado en biomarcadores (p. ej., PlGF) que permite una intervención farmacológica más temprana | +0.7% | Unión Europea (especialmente Reino Unido, Alemania, Países Bajos), adopción selectiva en Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Náuseas y Vómitos del Embarazo

Entre el 70% y el 80% de las mujeres embarazadas experimentan náuseas y vómitos del embarazo, con un subconjunto menor que progresa a hiperemesis gravídica que requiere atención hospitalaria. El succinato de doxilamina combinado con clorhidrato de piridoxina cuenta con extensos datos de seguridad sin señal teratogénica en cohortes expuestas muy grandes, lo que respalda su papel de primera línea en las actualizaciones de las directrices. La entrada de genéricos aprobados, incluida la autorización de Health Canada para los comprimidos de liberación retardada de doxilamina-piridoxina 10 mg/10 mg de Apotex[1]Apotex/Health Canada, "Doxilamina succinato, Clorhidrato de piridoxina Comprimidos de Liberación Retardada PM," Health Canada, pdf.hres.ca, añade competencia de precios y puede ampliar el acceso en entornos sensibles a los costos. El perfil farmacocinético de liberación retardada que alcanza su pico después de varias horas permite la dosificación nocturna y una mejor alineación con los síntomas predominantes por la mañana, lo que favorece la adherencia en la atención ambulatoria. Estos factores mantienen a los antieméticos como elemento central del manejo de primera línea y sostienen la base del mercado de medicamentos para el embarazo.

Carga Global Persistente de Parto Prematuro y Necesidad de Tocolisis y Corticosteroides Antenatales

El parto prematuro sigue siendo un factor determinante de la morbilidad y mortalidad neonatal, y los estándares globales han convergido en la tocolisis de tiempo limitado que crea una ventana de 48 horas para administrar corticosteroides antenatales y trasladar a las madres a centros de mayor complejidad. Las directrices de la OMS especifican regímenes de esteroides respaldados por evidencia, incluida la betametasona 12 mg por vía intramuscular en dos dosis con 24 horas de diferencia o la dexametasona 6 mg por vía intramuscular en cuatro dosis con 12 horas de diferencia, para mujeres entre 24 y 34 semanas cuando el parto prematuro parece probable en los próximos siete días. La tocolisis de mantenimiento se desaconseja debido al beneficio neonatal limitado y al mayor riesgo materno, lo que restringe el uso crónico de tocolíticos en entornos ambulatorios y concentra la utilización en períodos de beneficio neonatal claro. La retirada en Estados Unidos del caproato de 17-hidroxiprogesterona en 2023 eliminó la opción previamente aprobada para la reducción del riesgo de parto prematuro recurrente y desplazó la práctica hacia alternativas fuera de indicación o una vigilancia más estrecha. La tocolisis aguda a menudo se centra en ciclos cortos de nifedipino o indometacina consistentes con protocolos de tiempo limitado, lo que alinea la adquisición con las ventanas de hospitalización que ofrecen el mayor impacto en los resultados neonatales.

Aumento de la Hiperglucemia en el Embarazo que Impulsa el Uso de Insulina y Antidiabéticos

La diabetes gestacional está aumentando en regiones con predisposición genética a la resistencia a la insulina y mayor edad materna, lo que impulsa un mayor uso de insulina basal y metformina bajo vías de atención actualizadas[2]Australian Prescriber, "Diabetes gestacional: actualización sobre cribado, diagnóstico y manejo materno," Australian Prescriber, australianprescriber.tg.org.au. Las directrices de Kaiser Permanente de 2025 avalan la insulina glargina como la insulina basal preferida y desplazan la metformina hacia la dosificación de liberación prolongada dos veces al día, lo que mejora la adherencia al reducir los efectos secundarios gastrointestinales en la atención ambulatoria. Las recomendaciones profesionales desaconsejan la glibenclamida como primera línea debido a los mayores riesgos de hipoglucemia neonatal y macrosomía en comparación con la insulina o la metformina, lo que consolida el tratamiento en torno a perfiles más seguros en el mercado de medicamentos para el embarazo.

La evidencia comparativa en embarazos con diabetes tipo 1 indica que la insulina aspart puede mejorar el control glucémico en el tercer trimestre sin empeorar los resultados perinatales, lo que respalda la preferencia del formulario por la insulina análoga[3]Novo Nordisk Science Hub, "Insulina aspart en mujeres embarazadas con diabetes tipo 1," Novo Nordisk, sciencehub.novonordisk.com. El uso clínico ampliado de la monitorización continua de glucosa respaldado por orientación clínica sobre algoritmos de administración automatizada de insulina puede estandarizar los objetivos glucémicos en los programas materno-fetales y apoyar el crecimiento sostenido en los corredores de atención de la diabetes.

Profilaxis con Aspirina en Dosis Bajas Respaldada por Directrices en Embarazos de Alto Riesgo

La aspirina en dosis bajas iniciada temprano en el embarazo reduce el riesgo de preeclampsia, parto prematuro y restricción del crecimiento intrauterino en mujeres de alto riesgo, y esta base de evidencia ha llevado a un amplio respaldo y una implementación continua en los sistemas[4]Academia Americana de Médicos de Familia, "Trastornos Hipertensivos del Embarazo," AAFP, aafp.org. La dosificación varía según la región, con 81 mg diarios comunes en Estados Unidos y 150 mg avalados en los protocolos del Reino Unido, lo que refleja diferentes equilibrios entre el riesgo de sangrado y el riesgo cardiovascular de base. El éxito depende del inicio antes de las 16 semanas, ya que el inicio tardío reduce la probabilidad de beneficio, lo que subraya el papel del cribado del primer trimestre en los flujos de trabajo de atención prenatal. Las recomendaciones del Grupo de Trabajo de Servicios Preventivos de Estados Unidos y los esfuerzos de atención primaria continúan mejorando la identificación de factores de riesgo, aunque persisten brechas de adherencia cuando las mujeres de alto riesgo no son atendidas con suficiente antelación. A medida que los criterios de identificación y los flujos de trabajo de prescripción se vuelven más consistentes en todos los sistemas, el mercado de medicamentos para el embarazo se beneficia de una profilaxis confiable y temprana en las mujeres con mayor probabilidad de beneficiarse de ella.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La retirada por parte de la FDA del 17-OHPC (Makena) limita el uso de progesterona | -0.5% | Estados Unidos, con suspensión en la Unión Europea en 2024 | Corto plazo (≤ 2 años) |

| Las escaseces de inmunoglobulina Rh(D) restringen la disponibilidad de profilaxis | -0.4% | Global, más aguda en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| La genotipificación fetal no invasiva de RhD reduce la administración innecesaria de anti-D | -0.3% | Unión Europea (Finlandia, Noruega, Países Bajos, Dinamarca), emergente en América del Norte | Largo plazo (≥ 4 años) |

| Los límites de la OMS sobre la tocolisis de mantenimiento y las indicaciones restringidas moderan el uso | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Retirada por Parte de la FDA del 17-OHPC (Makena) Limita el Uso de Progesterona para la Prevención de Parto Prematuro Recurrente

La Administración de Alimentos y Medicamentos de Estados Unidos finalizó la retirada de Makena (caproato de 17-hidroxiprogesterona) y sus genéricos en abril de 2023, lo que eliminó el único fármaco que había sido aprobado en Estados Unidos para reducir el riesgo de parto prematuro recurrente en mujeres con un parto prematuro espontáneo previo y un embarazo único actual. Esta decisión eliminó una subcategoría madura dentro del mercado de medicamentos para el embarazo y llevó a los médicos a depender de alternativas fuera de indicación o de una vigilancia más estrecha para los pacientes de alto riesgo. El cambio también señaló que los medicamentos para el embarazo aprobados sobre la base de criterios de valoración sustitutos enfrentan un escrutinio regulatorio continuo que puede resultar en una reversión posterior a la aprobación si la evidencia confirmatoria no demuestra beneficio clínico, lo que puede influir en el desarrollo futuro y las revisiones de los pagadores. La incertidumbre de cobertura resultante para las formulaciones de progesterona fuera de indicación ha limitado la sustitución a escala, lo que deja una brecha terapéutica para la reducción del riesgo de parto prematuro recurrente. A medida que los sistemas de salud se adaptan, la utilización se ha desplazado hacia protocolos agudos respaldados por evidencia, como la tocolisis de tiempo limitado y los corticosteroides antenatales para el parto prematuro inminente, lo que restringe el corredor de progesterona de mayor duración dentro del mercado de medicamentos para el embarazo.

Las Escaseces de Inmunoglobulina Rh(D) Restringen la Disponibilidad de Profilaxis

Las escaseces de inmunoglobulina Rh(D) identificadas a finales de 2023 persistieron hasta 2026 en varias regiones, impulsadas por la reducción de los grupos de donantes RhD negativos, las desviaciones de fabricación y los largos plazos de producción requeridos para los productos derivados del plasma. Las directrices de la AABB priorizan la profilaxis posparto durante las escaseces graves sobre las dosis antenatales rutinarias a las 28 semanas y avalan el uso de pruebas de ADN fetal libre de células para identificar al estimado 40% de madres RhD negativas que portan fetos RhD negativos y pueden prescindir de la profilaxis. La comunidad regulatoria europea también ha instado al uso dirigido mediante el cribado prenatal no invasivo y la inversión en investigación de anti-D recombinante, ya que el suministro derivado del plasma depende de grupos de donantes inmunizados que están estructuralmente limitados. Las inversiones en nueva capacidad de fraccionamiento de plasma están planificadas, pero los plazos se extienden hasta finales de la década, lo que limita el alivio a corto plazo y mantiene las medidas de administración como elemento central de la práctica. Estas dinámicas reequilibran la demanda hacia diagnósticos de precisión y priorización hospitalaria, lo que configura tanto la combinación de canales como el rendimiento a nivel de clase en el mercado de medicamentos para el embarazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antidiabéticos Superan a los Líderes Tradicionales en la Crisis Metabólica

Los antieméticos representaron el 22,45% de la participación del mercado de medicamentos para el embarazo en 2025, mientras que se proyecta que los antidiabéticos crezcan a una CAGR del 9,03% hasta 2031, superando al mercado general de medicamentos para el embarazo a medida que las complicaciones metabólicas aumentan con la edad materna y la obesidad. Las directrices de Kaiser Permanente de junio de 2025 designaron la insulina glargina como la insulina basal preferida y trasladaron la metformina hacia la dosificación de liberación prolongada dos veces al día, lo que mejora la adherencia y se alinea con los cambios en los formularios de los sistemas de salud integrados. Las recomendaciones profesionales que desaconsejan la glibenclamida como primera línea han consolidado el tratamiento en torno a la insulina y la metformina, creando una trayectoria de adopción más predecible dentro del mercado de medicamentos para el embarazo. Los antihipertensivos siguen siendo un corredor duradero y maduro anclado por el labetalol y el nifedipino, con un uso creciente en el tercer trimestre a medida que aumenta la prevalencia de preeclampsia y se ajustan los objetivos en entornos hospitalarios. Los tocolíticos, en cambio, enfrentan indicaciones restringidas debido a las directrices de la OMS que limitan el uso a una ventana de 48 horas, lo que frena la terapia de mantenimiento y alinea la utilización con los períodos de beneficio neonatal comprobado.

El corredor de progesterona se contrajo bruscamente tras la retirada en Estados Unidos del caproato de hidroxiprogesterona en 2023, lo que dejó a las alternativas fuera de indicación sin cobertura consistente de los pagadores y redujo la sustitución a escala en la industria de medicamentos para el embarazo. Las inmunoglobulinas, especialmente los productos anti-D, siguen bajo presión de suministro debido a la demografía de los donantes y la fabricación concentrada, lo que ha acelerado las estrategias de profilaxis dirigida mediante la genotipificación fetal no invasiva de RhD para evitar la administración innecesaria. Los corticosteroides antenatales como la betametasona y la dexametasona continúan siguiendo las exposiciones al parto prematuro y están guiados por los protocolos de la OMS que permiten un único curso de repetición bajo condiciones específicas, lo que mantiene la demanda estable en los centros terciarios. Los anticoagulantes y los antiinfecciosos se centran en cohortes de riesgo definidas y, si bien contribuyen a una demanda de referencia estable, no alteran el perfil de crecimiento agregado del mercado de medicamentos para el embarazo en el ciclo actual.

Por Indicación: La Diabetes Gestacional Supera a las Náuseas y Vómitos del Embarazo por Impulso Epidemiológico

Las náuseas y vómitos del embarazo representaron una participación del 24,32% del tamaño del mercado de medicamentos para el embarazo en 2025, lo que refleja la prevalencia generalizada y el arraigado papel de primera línea de los antieméticos en la atención ambulatoria. El manejo de la diabetes gestacional avanza a una CAGR proyectada del 8,53% hasta 2031 por el aumento del índice de masa corporal materno y la maternidad tardía, y se beneficia de preferencias más claras centradas en la insulina glargina y la metformina de liberación prolongada. El consenso de 2025 de la Sociedad Australasiana de Diabetes en el Embarazo refinó los umbrales de cribado y diagnóstico para mejorar la identificación de casos evitando el sobrediagnóstico, pero las tendencias de prevalencia en poblaciones de alto riesgo mantienen una presión al alza sobre los volúmenes de tratamiento. Los trastornos hipertensivos del embarazo continúan demandando una atención farmacológica significativa, con el triaje integrado por biomarcadores en varios sistemas europeos que permite una identificación más temprana de los casos que se beneficiarán de los antihipertensivos y la profilaxis con sulfato de magnesio.

La inmunoprofilaxis Rh sigue siendo esencial para prevenir la aloinmunización, pero el uso ahora se está dirigiendo mediante la genotipificación fetal no invasiva de RhD en varios países europeos, lo que reduce las inyecciones innecesarias y ayuda a administrar el suministro. El manejo del trabajo de parto prematuro gira en torno a una prescripción más estricta y basada en evidencia de tocolíticos y corticosteroides antenatales, lo que desplaza la exposición hacia las ventanas de mayor beneficio neonatal y contiene el uso de mantenimiento. La atención relacionada con infecciones, como la profilaxis para el estreptococo del grupo B, sigue protocolos estables y contribuye a una utilización de referencia estable con baja volatilidad. Las indicaciones menores, como la amenaza de aborto y el tromboembolismo venoso, abordan cohortes de riesgo específicas y, si bien son clínicamente importantes, tienen una influencia limitada en la trayectoria general del mercado de medicamentos para el embarazo.

Por Vía de Administración: La Vía Parenteral Gana Terreno a Medida que se Intensifican los Protocolos de Atención Aguda

Las formulaciones orales representaron el 60,23% del volumen de 2025, lo que refleja el predominio de las terapias de mantenimiento ambulatorio, mientras que se proyecta que las terapias parenterales crezcan a una CAGR del 7,23% hasta 2031, ya que los protocolos agudos para la hipertensión grave, la profilaxis de convulsiones y el trabajo de parto prematuro concentran el uso en entornos hospitalarios. El manejo de la hipertensión grave de inicio agudo favorece el labetalol intravenoso o la hidralazina y el nifedipino oral de liberación inmediata para el control rápido, lo que enfatiza la disponibilidad de las farmacias hospitalarias y la utilización bajo beneficios médicos. Las infusiones de sulfato de magnesio siguen siendo el estándar para la profilaxis de convulsiones en la preeclampsia con características graves, con monitorización peri y posparto que extiende la exposición hospitalaria. La insulina subcutánea mediante plumas y los sistemas emergentes de administración automatizada de insulina están ampliando la evidencia en la atención ambulatoria de alto riesgo, lo que añade una capa habilitada por dispositivos al control glucémico en el mercado de medicamentos para el embarazo.

Las formulaciones vaginales apoyan usos reproductivos y obstétricos seleccionados y siguen siendo sensibles a la cobertura de los pagadores y los controles del formulario, mientras que los genéricos pueden ampliar el acceso a medida que avanzan las aprobaciones. Los ciclos de betametasona y dexametasona intramusculares continúan mitigando el riesgo respiratorio en el parto prematuro inminente, guiados por los protocolos de la OMS que dependen de una datación precisa y la preparación para la atención neonatal. A medida que las vías hospitalarias refinan los criterios de temporización y los estándares de observación, el mercado de medicamentos para el embarazo continúa inclinándose hacia entornos que pueden ofrecer intervenciones sensibles al tiempo de manera consistente con un impacto medible en los resultados.

Por Canal de Distribución: Las Farmacias Hospitalarias Capturan la Escalada de la Atención Aguda

Las farmacias minoristas representaron el 55,32% de la distribución de 2025 para las terapias de mantenimiento oral, mientras que se proyecta que las farmacias hospitalarias crezcan a una CAGR del 7,22% a medida que la atención aguda de alta complejidad consolida el uso parenteral bajo la gestión hospitalaria con reembolso asegurado. Los protocolos de asignación durante las escaseces también han favorecido la priorización hospitalaria, lo que ha sido especialmente evidente en la dosificación posparto de anti-D cuando el suministro es limitado. Las clínicas especializadas de medicina materno-fetal apoyan el uso de complejidad intermedia de corticosteroides antenatales y biológicos seleccionados y continúan configurando la distribución local incluso cuando las farmacias hospitalarias amplían su participación en las vías de enfermedad grave. Los canales en línea siguen siendo limitados para los medicamentos específicos del embarazo debido al estado de control, la logística de cadena de frío y el uso sensible al tiempo, lo que reduce el comercio electrónico a determinados medicamentos de mantenimiento oral con perfiles de seguridad estables.

Las escaseces y las medidas de administración son fundamentales para los productos derivados del plasma, y las inversiones para ampliar la capacidad de fraccionamiento tienen como objetivo aliviar los cuellos de botella en plazos de varios años, lo que informa la estrategia de adquisición y contratación en todo el mercado de medicamentos para el embarazo. Las directrices europeas fomentan el uso dirigido y la investigación de anti-D recombinante para reducir la dependencia de los grupos de donantes limitados, lo que podría fortalecer la resiliencia del suministro para los programas obstétricos.

Análisis Geográfico

América del Norte capturó el 32,45% de los ingresos de 2025 gracias al alto gasto farmacéutico per cápita, el cribado prenatal integral y el amplio acceso a terapias basadas en directrices dentro del mercado de medicamentos para el embarazo. Los sistemas europeos continúan integrando el triaje basado en biomarcadores para la preeclampsia, lo que apoya un tratamiento dirigido más temprano y reduce las admisiones innecesarias en centros de alto volumen. Las limitaciones de donantes para el anti-D derivado del plasma en Europa han impulsado directrices de priorización y un renovado interés en alternativas recombinantes para construir resiliencia de suministro a largo plazo para la atención obstétrica. Las redes de proveedores en Estados Unidos enfatizan los protocolos de control rápido de la hipertensión y la profilaxis con sulfato de magnesio, lo que sostiene la demanda de las farmacias hospitalarias y se alinea con los objetivos ajustados para la seguridad materna. Los canales minoristas en ambas regiones continúan siendo el ancla de los antieméticos, antihipertensivos y antidiabéticos ambulatorios y mantienen la mayor participación de distribución en el mercado de medicamentos para el embarazo.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,69% hasta 2031, impulsada por el aumento de la prevalencia de diabetes gestacional, la mejora de la infraestructura de salud materna y una cobertura más amplia para diagnósticos y terapias avanzadas. Las políticas nacionales que respaldan las pruebas prenatales no invasivas y el cribado materno sientan las bases para una identificación más temprana y una farmacología dirigida en embarazos de alto riesgo, lo que apoya el crecimiento sostenido de las clases en el mercado de medicamentos para el embarazo. El apoyo de Australia a la genotipificación fetal de RhD financiada públicamente ilustra un enfoque de precisión en la medicina materno-fetal y proporciona un modelo para la administración de recursos en países con estructuras de pagadores similares. Los sistemas de salud del Sudeste Asiático están añadiendo capacidad de manejo de diabetes e hipertensión en clínicas ambulatorias y centros terciarios, lo que amplía la demanda de antidiabéticos, antihipertensivos y diagnósticos. A medida que la cobertura se expande y las vías clínicas se estandarizan, es probable que el mercado de medicamentos para el embarazo en la región mantenga un crecimiento por encima de la tendencia hasta 2031.

Oriente Medio está experimentando un crecimiento más rápido en la utilización de terapias para la diabetes gestacional con un claro reconocimiento del riesgo de referencia elevado, aunque las estructuras de reembolso y formulario varían según el país y la combinación de pagadores. América del Sur continúa adoptando la farmacología obstétrica de primera línea, mientras que la volatilidad cambiaria desafía la adquisición de biológicos importados y empuja a los sistemas a apoyar la fabricación local de terapias orales esenciales. África Subsahariana soporta la mayor carga de parto prematuro, y las directrices de la OMS enfatizan que los corticosteroides antenatales deben usarse donde la datación precisa de la edad gestacional y el apoyo neonatal estén disponibles para garantizar el beneficio neto. A medida que mejoran la infraestructura y la capacitación del personal, se espera que la demanda de medicamentos maternos sensibles al tiempo y monitorización crezca en los centros de referencia regionales, reforzando las vías basadas en evidencia dentro del mercado de medicamentos para el embarazo.

Panorama Competitivo

El mercado de medicamentos para el embarazo combina corredores orales ambulatorios fragmentados con corredores de biológicos concentrados que dependen de grupos de donantes limitados y una fabricación intensiva en capital. La inversión de EUR 150 millones de Kedrion para ampliar la capacidad de fraccionamiento de plasma en la Toscana ejemplifica los largos plazos y las altas necesidades de capital que configuran el suministro de inmunoglobulinas hasta finales de la década. Los ingresos y el EBITDA reportados por las empresas en 2024 indican operaciones a escala en productos derivados del plasma y refuerzan la conexión entre la fiabilidad de los donantes y la estabilidad del suministro de anti-D en la atención obstétrica. Grifols y CSL enfrentan limitaciones similares de donantes y capacidad, razón por la cual las directrices de administración que priorizan la profilaxis posparto siguen siendo esenciales durante las escaseces. Estas realidades de suministro apoyan los diagnósticos de precisión y las estrategias de dosificación dirigida que reducen el desperdicio y protegen los casos de uso de mayor valor en todo el mercado de medicamentos para el embarazo.

Los líderes en insulina análoga refuerzan sus posiciones con evidencia comparativa que respalda el control glucémico sin riesgo de seguridad adicional en el embarazo, lo que puede orientar la preferencia del formulario y la alineación con los pagadores. Los sistemas de atención integrada como Kaiser Permanente incorporan datos actualizados de seguridad y adherencia en directrices que favorecen la insulina glargina

Líderes de la Industria de Medicamentos para el Embarazo

Ferring

Abbott Laboratories

Besins Healthcare Monaco S.A.M

CSL

Kedrion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Tandem Diabetes Care obtuvo la autorización ampliada de la FDA para su tecnología de administración automatizada de insulina Control-IQ+, lo que permite su aplicación en el manejo de embarazos complicados por diabetes mellitus tipo 1.

- Diciembre de 2024: Accord Healthcare, Inc. lanzó los comprimidos de clomifeno, el equivalente genérico de CLOMID (citrato de clomifeno), ampliando aún más su cartera de salud femenina. El producto está indicado para el tratamiento de la disfunción ovulatoria en mujeres que buscan quedar embarazadas.

Alcance del Informe Global del Mercado de Medicamentos para el Embarazo

El mercado de medicamentos para el embarazo se refiere al segmento de la industria farmacéutica centrado en fármacos y terapias indicados para su uso durante el embarazo con el fin de manejar condiciones maternas, complicaciones relacionadas con el embarazo y la salud fetal.

El mercado de medicamentos para el embarazo está segmentado por clase de fármaco, indicación, vía de administración y canal de distribución. Por clase de fármaco, el mercado incluye antieméticos, antihipertensivos, antidiabéticos, anticoagulantes, tocolíticos, terapias de progesterona, inmunoglobulinas, corticosteroides y otras clases de fármacos, como antiinfecciosos compatibles con el embarazo y agentes hematológicos. Por indicación, el mercado se categoriza en náuseas y vómitos del embarazo (NVP), trastornos hipertensivos del embarazo, inmunoprofilaxis Rh (terapia anti-D), manejo del trabajo de parto prematuro, manejo de la diabetes gestacional, manejo de infecciones y otras indicaciones, incluidas la amenaza de aborto y el tromboembolismo venoso. Además, por vía de administración, el mercado se segmenta en oral, parenteral (intravenosa, intramuscular y subcutánea), vías de administración vaginal y otras.

Además, el canal de distribución del mercado de medicamentos para el embarazo se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Antieméticos |

| Antihipertensivos |

| Antidiabéticos |

| Anticoagulantes |

| Tocolíticos |

| Terapias de Progesterona |

| Inmunoglobulinas |

| Corticosteroides |

| Otros (Antiinfecciosos, Agentes Hematológicos) |

| Náuseas y Vómitos del Embarazo (NVP) |

| Trastornos Hipertensivos del Embarazo |

| Inmunoprofilaxis Rh (Anti-D) |

| Manejo del Trabajo de Parto Prematuro |

| Manejo de la Diabetes Gestacional |

| Manejo de Infecciones |

| Otros (Amenaza de Aborto, Tromboembolismo Venoso) |

| Oral |

| Parenteral (IV/IM/Subcutánea) |

| Vaginal |

| Otras Vías de Administración |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antieméticos | |

| Antihipertensivos | ||

| Antidiabéticos | ||

| Anticoagulantes | ||

| Tocolíticos | ||

| Terapias de Progesterona | ||

| Inmunoglobulinas | ||

| Corticosteroides | ||

| Otros (Antiinfecciosos, Agentes Hematológicos) | ||

| Por Indicación | Náuseas y Vómitos del Embarazo (NVP) | |

| Trastornos Hipertensivos del Embarazo | ||

| Inmunoprofilaxis Rh (Anti-D) | ||

| Manejo del Trabajo de Parto Prematuro | ||

| Manejo de la Diabetes Gestacional | ||

| Manejo de Infecciones | ||

| Otros (Amenaza de Aborto, Tromboembolismo Venoso) | ||

| Por Vía de Administración | Oral | |

| Parenteral (IV/IM/Subcutánea) | ||

| Vaginal | ||

| Otras Vías de Administración | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos para el embarazo y el crecimiento esperado hasta 2031?

El tamaño del mercado de medicamentos para el embarazo fue de USD 49.580 millones en 2025 y se proyecta que alcance USD 71.220 millones en 2031 a una CAGR del 6,5% durante 2026-2031.

¿Qué clases terapéuticas lideran y cuáles crecen más rápido?

Los antieméticos lideraron con una participación de ingresos del 22,45% en 2025, mientras que se prevé que los antidiabéticos crezcan a una CAGR del 9,03% hasta 2031 a medida que aumenta la prevalencia de la diabetes gestacional.

¿Cómo están reformulando las directrices la demanda en el mercado de medicamentos para el embarazo?

La OMS limita la tocolisis a una ventana de 48 horas, el Colegio Americano de Obstetras y Ginecólogos y otros respaldan la aspirina en dosis bajas para mujeres de alto riesgo, y el triaje basado en biomarcadores con PlGF reduce las hospitalizaciones innecesarias, concentrando el uso en vías comprobadas.

¿Qué regiones presentan las perspectivas de crecimiento más sólidas?

Asia-Pacífico muestra la expansión más rápida con una CAGR proyectada del 7,69% hasta 2031, impulsada por el aumento de la prevalencia de diabetes gestacional y la mejora de la infraestructura de salud materna.

¿Cómo están influyendo las limitaciones de suministro en las estrategias de producto?

Las escaseces continuas de inmunoglobulina anti-D han fomentado el uso dirigido mediante la genotipificación fetal no invasiva de RhD y han catalizado inversiones en capacidad de fraccionamiento de plasma, configurando la asignación y la adquisición.

¿Qué dinámicas de canal importan más a corto plazo?

Las farmacias minoristas siguen siendo el canal más grande con el 55,32% de la distribución de 2025, pero las farmacias hospitalarias crecen a una CAGR del 7,22% hasta 2031 debido a los protocolos agudos para la hipertensión grave y la atención del trabajo de parto prematuro.

Última actualización de la página el: