Tamaño y Participación del Mercado de Progesterona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

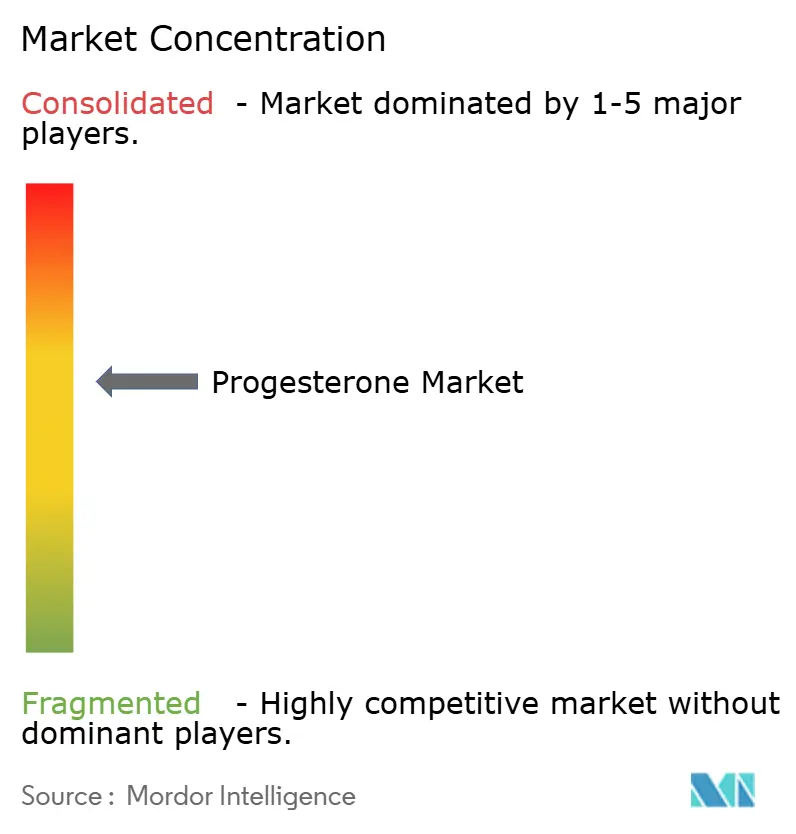

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Progesterona por Mordor Intelligence

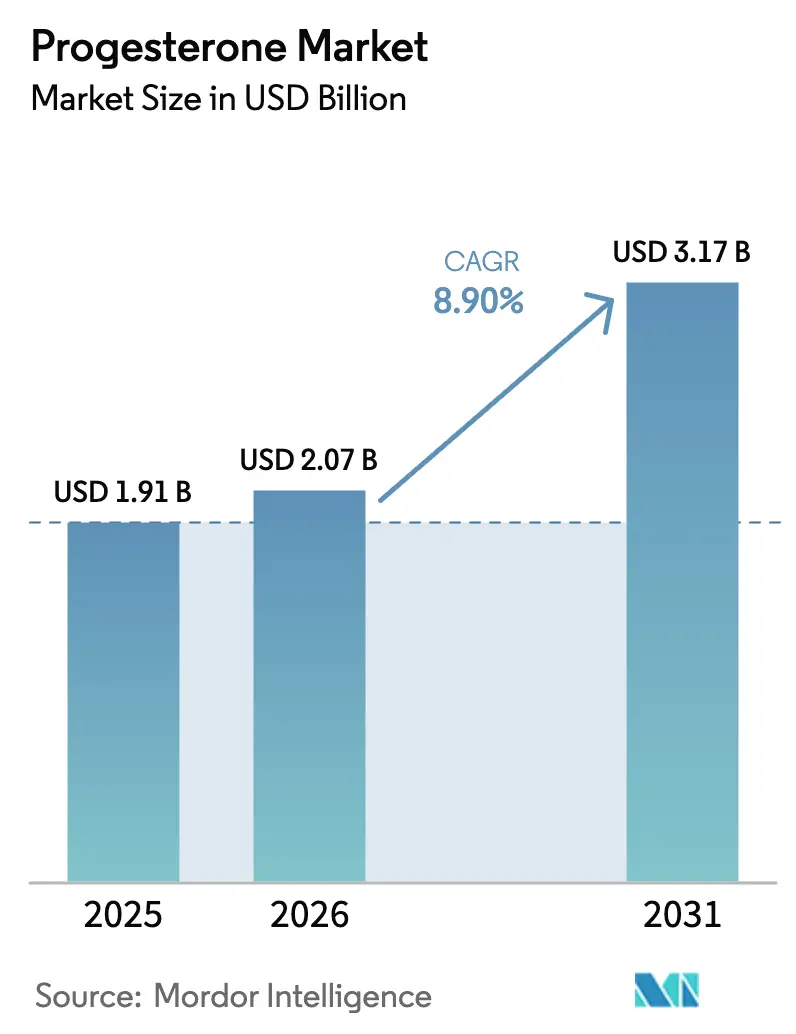

Se proyecta que el tamaño del Mercado de Progesterona se expanda desde USD 1,91 mil millones en 2025 y USD 2,07 mil millones en 2026 hasta USD 3,17 mil millones en 2031, registrando una CAGR del 8,90% entre 2026 y 2031.

El creciente volumen de ciclos de fecundación in vitro, la adopción más amplia de la terapia para la menopausia y la evolución de las preferencias clínicas por las formulaciones hormonales bioidénticas son los principales catalizadores de la demanda. Los fabricantes están invirtiendo en tecnologías de micronización y liberación sostenida para mejorar la comodidad, mientras que las aseguradoras reembolsan cada vez más los protocolos de transferencia de embriones congelados que requieren soporte en la fase lútea. Los organismos reguladores a ambos lados del Atlántico están reforzando la supervisión de calidad de las hormonas preparadas en farmacias, lo que orienta a los prescriptores hacia productos aprobados por la FDA y la EMA. La dinámica competitiva también está determinada por productores indios con integración vertical que aprovechan las ventajas del diosgenin como materia prima para ofrecer precios más bajos que las marcas en regiones sensibles al precio. La innovación en plataformas de administración, especialmente los autoinyectores subcutáneos y los implantes biodegradables, sigue siendo una oportunidad de espacio en blanco, ya que las partes interesadas buscan reducir las visitas a la clínica y mejorar la adherencia en entornos con recursos limitados.

Conclusiones Clave del Informe

- Por tipo de producto, la progesterona sintética lideró con el 64,34% de la participación del mercado de progesterona en 2025, mientras que se proyecta que las formulaciones naturales se expandirán a una CAGR del 10,45% hasta 2031.

- Por modo de administración, los inyectables representaron el 47,65% del tamaño del mercado de progesterona en 2025, y las formulaciones orales avanzan a una CAGR del 10,67% hasta 2031.

- Por aplicación, la menopausia representó el 34,78% del tamaño del mercado de progesterona en 2025, mientras que se proyecta que los protocolos de cáncer endometrial crecerán a una CAGR del 11,55% hasta 2031.

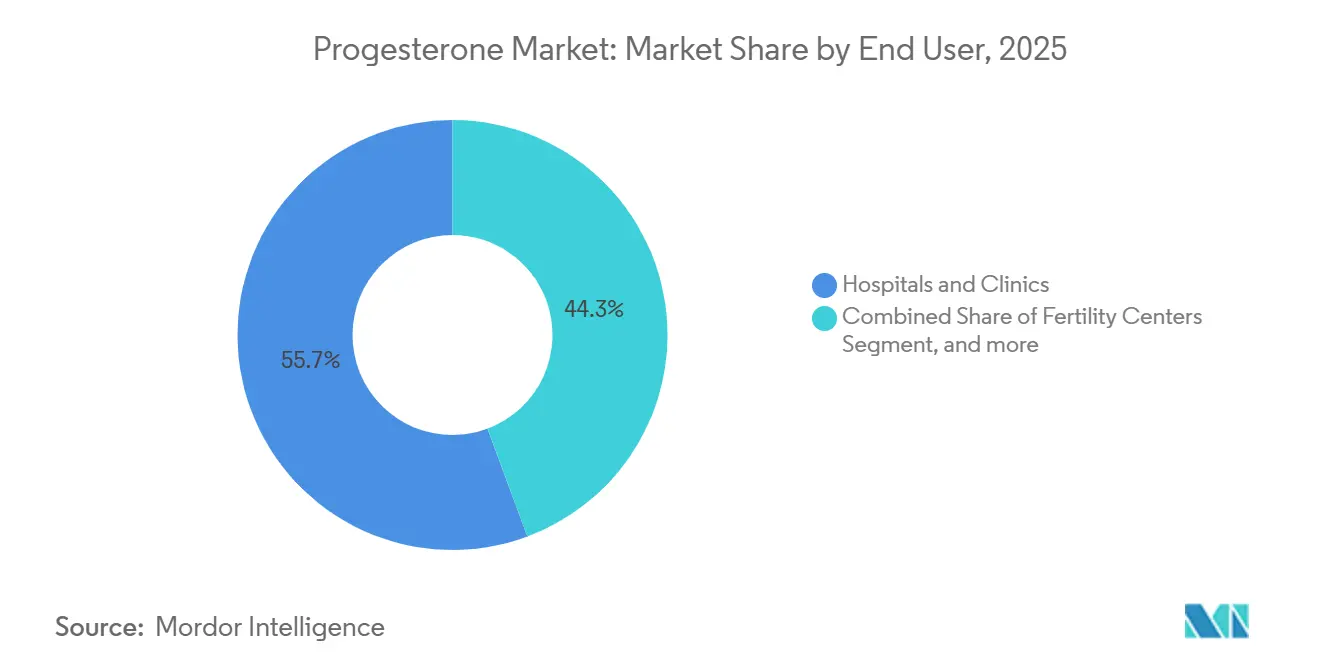

- Por usuario final, los hospitales y clínicas mantuvieron el 55,67% de la participación del mercado de progesterona en 2025, aunque se proyecta que los centros de fertilidad crecerán a una CAGR del 11,67% entre 2026 y 2031.

- Por canal de distribución, los canales de prescripción captaron el 58,65% del valor de 2025, pero los productos de venta libre se expanden a una CAGR del 11,43% hasta 2031.

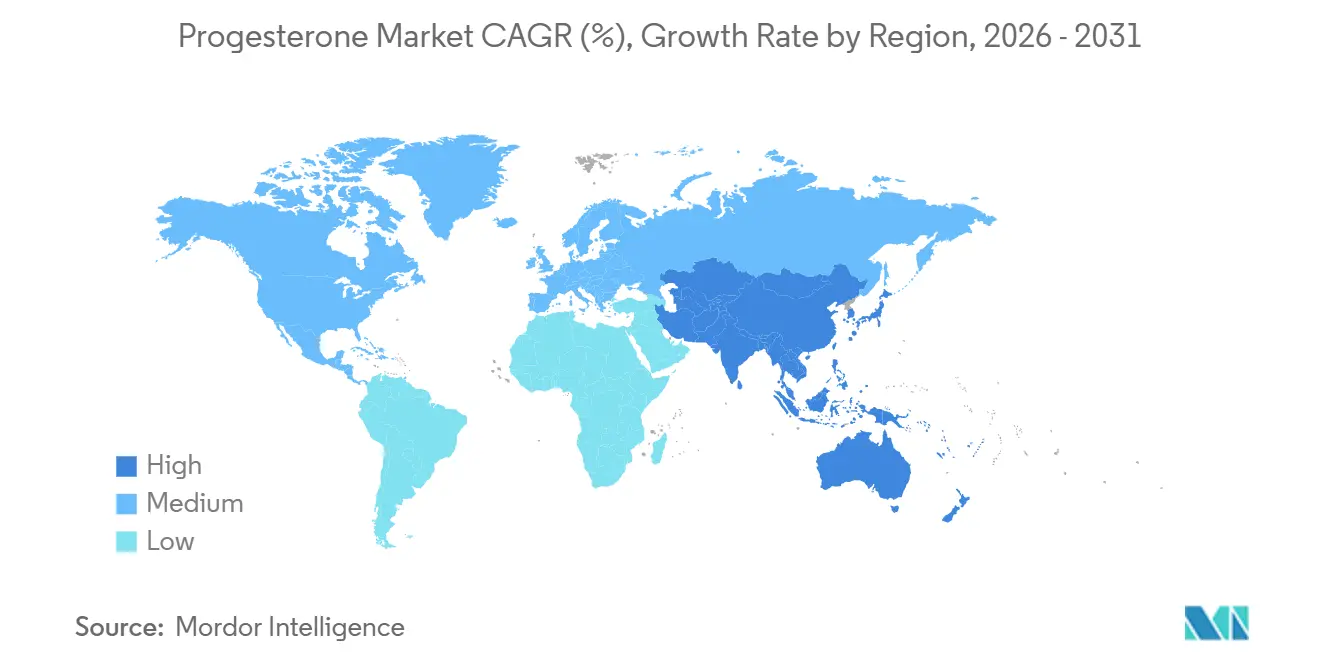

- Por geografía, América del Norte contribuyó con el 40,34% de los ingresos en 2025; se prevé que la región de Asia-Pacífico registre la CAGR regional más alta del 9,54% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Progesterona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos Relacionados con Hormonas | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de los Procedimientos de Fecundación In Vitro y Tecnología de Reproducción Asistida | +2.3% | Global, con núcleo en Asia-Pacífico y expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Uso Creciente de Progesterona en la Terapia Hormonal para la Menopausia | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Progesterona Micronizada en Ensayos Clínicos Neuroprotectores | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tendencia hacia la Progesterona Bioidéntica de Origen Vegetal en Farmacias de Preparados | +1.2% | América del Norte, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Demanda Emergente de Implantes de Administración de Progesterona de Liberación Sostenida en Entornos de Bajos Ingresos | +0.9% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Relacionados con Hormonas

El síndrome de ovario poliquístico, la endometriosis y el sangrado uterino disfuncional afectan aproximadamente al 10-15% de las mujeres en edad reproductiva, generando una demanda duradera de terapia con progesterona. El aumento de la obesidad y el síndrome metabólico agrava estas afecciones, especialmente en las economías asiáticas en proceso de urbanización. Las guías médicas abogan por la progesterona para contrarrestar el estrógeno no opuesto y prevenir la hiperplasia endometrial, retrasando la escalada quirúrgica[1]Colegio Americano de Obstetras y Ginecólogos, "Manejo del Sangrado Uterino Anormal," acog.org. El fortalecimiento de la conciencia diagnóstica, junto con un mejor acceso a los servicios ginecológicos en los países de ingresos medios, está ampliando el mercado de progesterona. Las marcas farmacéuticas aprovechan esta situación posicionando las formulaciones micronizadas como opciones de primera línea con perfiles de seguridad favorables.

Crecimiento de los Procedimientos de Fecundación In Vitro y Tecnología de Reproducción Asistida

La suplementación con progesterona en la fase lútea es obligatoria en los protocolos de transferencia de embriones congelados. Estados Unidos completó 435.426 ciclos de Tecnología de Reproducción Asistida en 2022, un salto del 33% respecto a 2020. China ya supera el millón de ciclos anuales, y las cadenas de clínicas de fertilidad se están expandiendo rápidamente en India y el Sudeste Asiático. Las vías subcutánea y oral están ganando popularidad porque los estudios de equivalencia no muestran desventaja en la tasa de nacidos vivos en comparación con los inyectables intramusculares[2]Colaboración Cochrane, "Vías de administración de progesterona para el soporte en la fase lútea en reproducción asistida," cochrane.org. Este cambio centrado en el paciente impulsa una demanda de dos dígitos de cápsulas orales micronizadas y encapsuladas en lípidos.

Uso Creciente de Progesterona en la Terapia Hormonal para la Menopausia

La revaluación de los datos de la Iniciativa de Salud de la Mujer indica que los beneficios superan los riesgos cuando la terapia se inicia dentro de los 10 años posteriores a la menopausia. Las sociedades clínicas ahora recomiendan la progesterona micronizada sobre los progestágenos sintéticos para la protección endometrial junto con el estrógeno[3]Academias Nacionales de Ciencias, Ingeniería y Medicina, "La Utilidad Clínica de la Terapia Hormonal Bioidéntica Preparada," nationalacademies.org. La adopción es sólida en América del Norte y Europa Occidental, y las guías en Australia y partes de Asia se están alineando. Los productos de marca, como Prometrium, están experimentando mayores renovaciones de prescripción a medida que los prescriptores se alejan del acetato de medroxiprogesterona.

Adopción Creciente de Progesterona Micronizada en Ensayos Neuroprotectores

La modulación del receptor GABA-A de la progesterona y sus efectos antiinflamatorios impulsan ensayos en curso en lesión cerebral traumática y enfermedad de Alzheimer. Los programas financiados por el Instituto Nacional sobre el Envejecimiento estudian derivados de alopregnanolona en cohortes de Fase II. Aunque los estudios previos a gran escala sobre lesión cerebral traumática no alcanzaron sus objetivos, las señales en subgrupos alientan la continuación de la inversión. El éxito abriría fuentes de ingresos no ginecológicas para el mercado de progesterona.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos Adversos y Preocupaciones de Seguridad con la Terapia Hormonal a Largo Plazo | -1.4% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad de Alternativas Genéricas Rentables de Hidroxiprogesterona | -0.8% | Mercados emergentes en Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Restricciones en la Cadena de Suministro de Materias Primas de Esteroides Vegetales | -1.1% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio Regulatorio sobre los Estándares de Calidad de la Terapia Hormonal Preparada | -0.6% | América del Norte, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos y Preocupaciones de Seguridad con la Terapia Hormonal a Largo Plazo

Los temores residuales sobre el cáncer de mama y el riesgo tromboembólico persisten a pesar de los datos que muestran el perfil favorable de la progesterona micronizada en comparación con los progestágenos sintéticos. La EMA exige advertencias cardiovasculares en las etiquetas, lo que amplifica la aprensión de los pacientes. Esta cautela limita la penetración entre los grupos de alto riesgo, ralentizando el crecimiento de las prescripciones en los mercados desarrollados.

Disponibilidad de Alternativas Genéricas Rentables de Hidroxiprogesterona

Los fabricantes indios comercializan el caproato de hidroxiprogesterona con descuentos de hasta el 70% en comparación con la progesterona micronizada. Los hospitales públicos en África, el Sudeste Asiático y América Latina a menudo optan por la opción más económica a pesar de las preocupaciones de seguridad emergentes. Hasta que la convergencia regulatoria endurezca el control, los genéricos de bajo precio moderarán el poder de fijación de precios de las marcas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Naturales Ganan Participación en Medio de Revaluaciones de Seguridad

Las moléculas sintéticas aún dominan los ingresos, pero las formulaciones naturales crecen más rápido a medida que los médicos responden a las señales de seguridad y preferencia de los pacientes. La CAGR del 10,45% del segmento elevará los productos naturales desde una posición minoritaria hacia la paridad en 2031. Muchos prescriptores de Estados Unidos y la Unión Europea consideran ahora la progesterona micronizada como la opción predeterminada para la terapia de la menopausia, y los protocolos de fecundación in vitro la aceptan cada vez más para el soporte lúteo sin comprometer la eficacia. Las economías emergentes siguen siendo sensibles al precio; sin embargo, se espera que la alineación regulatoria y las mayores series de producción reduzcan las diferencias de costos, fomentando así una adopción más amplia. Esta evolución posiciona a los productos naturales para capturar una participación incremental del mercado de progesterona en indicaciones reembolsadas premium, mientras que los sintéticos mantienen posiciones en licitaciones públicas con restricciones de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Administración: Las Vías Oral y Subcutánea Desafían el Dominio de los Inyectables

Los inyectables siguen siendo predominantes en los entornos de fecundación in vitro y oncología; sin embargo, la incomodidad del paciente y la carga de las visitas a la clínica están impulsando revisiones de los protocolos. Las cápsulas orales micronizadas logran tasas de embarazo comparables y registran un crecimiento de dos dígitos en las indicaciones de menopausia y sangrado disfuncional. Los autoinyectores subcutáneos han ingresado a los programas de fertilidad en Estados Unidos, permitiendo la autoadministración y reduciendo la carga de enfermería; los insertos vaginales equilibran la eficacia y reducen la exposición sistémica, pero enfrentan problemas de adherencia debido a la inconveniencia de la aplicación. Los sistemas transdérmicos e implantables, que aún están en fase de investigación, podrían erosionar aún más la participación de los inyectables en el mercado de progesterona, particularmente en entornos con pocos recursos que requieren autonomía de la logística de cadena de frío.

Por Aplicación: Los Protocolos de Cáncer Endometrial Impulsan el Crecimiento Más Rápido

La terapia de la menopausia proporciona el mayor grupo de ingresos, pero los usos oncológicos que preservan la fertilidad se están expandiendo más rápidamente. Las guías de consenso posicionan ahora la progesterona en dosis altas como tratamiento de primera línea para el carcinoma endometrial en estadio temprano con receptores positivos en mujeres que desean un embarazo. Respaldada por el creciente cribado del cáncer en cohortes más jóvenes, esta aplicación sustenta una expansión de dos dígitos. El manejo del sangrado uterino disfuncional y la hiperplasia se mantiene estable, beneficiándose del exceso de estrógeno vinculado a la obesidad en aumento. Los usos en neuroprotección y psiquiatría se encuentran en el proceso experimental; los ensayos exitosos podrían diversificar las indicaciones y elevar el tamaño general del mercado de progesterona en la próxima década.

Por Usuario Final: Los Centros de Fertilidad Superan a los Hospitales en Velocidad de Adopción

Los hospitales aún prescriben el mayor volumen agregado, pero los centros de fertilidad especializados lideran el crecimiento. El aumento de los ciclos de Tecnología de Reproducción Asistida, especialmente las transferencias de embriones congelados, requiere un soporte lúteo constante, impulsando la demanda de productos subcutáneos y vaginales optimizados para uso ambulatorio. Las clínicas invierten en mejoras de la experiencia del paciente, prefiriendo formulaciones que minimicen el dolor y el monitoreo. Los centros quirúrgicos ambulatorios gestionan una participación estable, mientras que las farmacias minoristas se benefician del aumento de las ventas de cremas de venta libre. Los institutos de investigación contribuyen con un volumen marginal, pero impulsan la futura expansión de indicaciones a través de ensayos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Segmento de Venta Libre se Expande a Medida que los Consumidores Buscan Autonomía

Los canales de prescripción siguen siendo dominantes debido al control regulatorio sobre las formulaciones de alta dosis, pero las cremas y geles de progesterona de venta libre registran la CAGR más rápida del 11,43%. El marketing al consumidor enfatiza el alivio de síntomas "natural", a pesar de los niveles séricos inconsistentes que se logran. Las cartas de advertencia de la FDA no han frenado la demanda, lo que indica un fuerte deseo de los pacientes de gestionar sus hormonas de forma autónoma. Las farmacias de preparados ocupan un terreno intermedio; una supervisión más estricta aumenta los costos, pero al mismo tiempo legitima a los operadores acreditados. Efecto neto: la diversificación de la distribución aumenta la complejidad para los fabricantes, lo que requiere estrategias multicanal para capturar todo el potencial del mercado de progesterona.

Análisis Geográfico

América del Norte sigue siendo el líder en ingresos, con una participación del 40,34%, respaldada por los mandatos de los seguros para los tratamientos de fertilidad y la demanda madura de hormonas bioidénticas. El mercado de Estados Unidos se beneficia de los altos volúmenes de procedimientos de Tecnología de Reproducción Asistida y las normas estatales relativamente permisivas para los productos preparados, aunque la supervisión de calidad de la FDA se está endureciendo. La cobertura de Canadá varía según la provincia, pero las clínicas privadas absorben la demanda insatisfecha. El creciente sector de turismo médico de México y los precios competitivos atraen a pacientes de Estados Unidos, ampliando así los volúmenes regionales.

Europa contribuye aproximadamente con el 28-30% de las ventas. La EMA centraliza la aprobación regulatoria, pero el reembolso y los precios son prerrogativas nacionales. El sistema de precios de referencia de Alemania y las licitaciones centralizadas de Francia intensifican la competencia genérica, mientras que las guías del NICE en el Reino Unido respaldan la progesterona micronizada para la terapia de la menopausia. Los países de Europa del Este experimentan un crecimiento porcentual más rápido desde una base más baja a medida que el acceso a la fecundación in vitro se amplía y los ingresos de la clase media aumentan.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 9,54%. El millón o más de ciclos anuales de Tecnología de Reproducción Asistida de China y las crecientes cadenas de fertilidad privadas de India dominan el volumen. Los mercados de Japón y Corea del Sur priorizan los medicamentos de marca premium dentro de marcos regulatorios rigurosos. Las naciones del Sudeste Asiático están liberalizando las regulaciones de Tecnología de Reproducción Asistida, y el aumento de los ingresos disponibles respalda la expansión de las clínicas. Los genéricos competitivos en costos de los clústeres de ingredientes farmacéuticos activos indios penetran tanto en los mercados domésticos como en los de exportación, ampliando el acceso.

Oriente Medio y África tienen participaciones más pequeñas, pero muestran bolsas de alto crecimiento seleccionadas. Los gobiernos del Consejo de Cooperación del Golfo, especialmente Arabia Saudita y los Emiratos Árabes Unidos, subvencionan la fecundación in vitro, estimulando la demanda de productos de marca de alta calidad. Las iniciativas de planificación familiar financiadas por donantes en el África Subsahariana priorizan los implantes de progesterona, presentando oportunidades de volumen una vez que las formulaciones naturales de liberación sostenida superen los obstáculos regulatorios. América del Sur, liderada por Brasil y Argentina, experimenta un crecimiento constante a pesar de los vientos en contra cambiarios y los aranceles de importación que favorecen la producción genérica local.

Panorama Competitivo

La concentración del mercado es moderada. Besins Healthcare, Ferring Pharmaceuticals, Pfizer y Bayer anclan el segmento de marca, aprovechando la distribución global y las carteras de datos clínicos. Besins domina el mercado de cápsulas micronizadas naturales en Europa y Asia, mientras que Ferring asegura asociaciones con centros de fertilidad especializados que utilizan insertos vaginales. Pfizer mantiene una participación en las moléculas sintéticas para oncología. Las empresas indias —Cipla, Lupin, Sun Pharma y Alkem— integran el suministro de diosgenin con la síntesis de ingredientes farmacéuticos activos para ofrecer precios agresivos, erosionando los márgenes premium en los mercados emergentes.

La innovación en el proceso de desarrollo se centra en implantes de liberación sostenida, dispositivos autoinyectores y formas orales mejoradas con nanopartículas. Las asociaciones entre especialistas en dispositivos y fabricantes de hormonas tienen como objetivo comercializar depósitos de 6 meses, especialmente atractivos para los programas anticonceptivos en regiones con recursos limitados. El cumplimiento normativo es un campo de batalla persistente; las deficiencias de calidad pueden eliminar rápidamente a los competidores, como lo ilustran las alertas de importación de la FDA sobre lotes de calidad inferior. La diferenciación estratégica depende cada vez más de la resiliencia de la cadena de suministro, los datos de farmacovigilancia y las iniciativas de educación médica para reforzar las ventajas de seguridad de los productos aprobados frente a las alternativas preparadas en farmacias.

Líderes de la Industria de Progesterona

Cadila Pharmaceuticals

Alkem Labs

Cipla Limited

Lupin Limited

Glenmark Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Administración de Alimentos y Medicamentos aprobó un nuevo medicamento llamado Lynkuet para aliviar los sofocos y los sudores nocturnos en mujeres menopáusicas. Lynkuet contiene el compuesto elinzanetant, ofreciendo una opción de tratamiento no hormonal.

- Agosto de 2025: Gedeon Richter UK lanzó Nalvee (dydrogesterona 10 mg), reintroduciendo una opción de terapia hormonal sustitutiva solo con dydrogesterona después de más de 17 años. El comprimido oral proporciona a los médicos una nueva opción de progestágeno para mujeres no histerectomizadas en terapia con estrógenos.

- Junio de 2025: Xiromed lanzó su inserto vaginal de progesterona 100 mg, una versión genérica de Endometrin. Este producto es el primer genérico aprobado por la FDA con una designación de Terapia Genérica Competitiva. Califica para 180 días de exclusividad de mercado bajo el programa de Terapia Genérica Competitiva.

Alcance del Informe Global del Mercado de Progesterona

Según el alcance del informe, la progesterona es la hormona esteroidea de origen natural que se produce en las glándulas suprarrenales, el ovario y la placenta. La progesterona participa principalmente en el mantenimiento del embarazo, la regulación del ciclo menstrual y la embriogénesis. Los niveles bajos de progesterona pueden provocar sensibilidad mamaria constante, dolor abdominal, fatiga e incluso aborto espontáneo o muerte fetal. Durante esta fase, se administra progesterona al paciente para prevenir las condiciones mencionadas anteriormente.

El Informe del Mercado de Progesterona está Segmentado por Tipo de Producto (Progesterona Natural y Progesterona Sintética), Modo de Administración (Inyectable, Forma Suspendida, Oral y Otros Modos), Aplicación (Menopausia, Sangrado Uterino Disfuncional, Cáncer Endometrial, Anticoncepción, Lesiones Precursoras Hiperplásicas y Otras Aplicaciones), Usuario Final (Hospitales y Clínicas, Centros de Fertilidad, Centros Quirúrgicos Ambulatorios, Farmacias Minoristas y en Línea, e Institutos de Investigación y Académicos), Canal de Distribución (Prescripción, Venta Libre y Farmacias de Preparados), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Progesterona Natural | Derivada de Esteroles Vegetales |

| Derivada de Fuentes Animales | |

| Progesterona Sintética | Esteroidal (Caproato de 17-α-Hidroxiprogesterona, etc.) |

| No Esteroidal (Noretindrona, etc.) |

| Inyectable |

| Forma Suspendida |

| Oral |

| Otros Modos de Administración |

| Menopausia |

| Sangrado Uterino Disfuncional |

| Cáncer Endometrial |

| Anticoncepción |

| Lesiones Precursoras Hiperplásicas |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros de Fertilidad |

| Centros Quirúrgicos Ambulatorios |

| Farmacias Minoristas y en Línea |

| Institutos de Investigación y Académicos |

| Prescripción (Rx) |

| Venta Libre (OTC) |

| Farmacias de Preparados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Progesterona Natural | Derivada de Esteroles Vegetales |

| Derivada de Fuentes Animales | ||

| Progesterona Sintética | Esteroidal (Caproato de 17-α-Hidroxiprogesterona, etc.) | |

| No Esteroidal (Noretindrona, etc.) | ||

| Por Modo de Administración | Inyectable | |

| Forma Suspendida | ||

| Oral | ||

| Otros Modos de Administración | ||

| Por Aplicación | Menopausia | |

| Sangrado Uterino Disfuncional | ||

| Cáncer Endometrial | ||

| Anticoncepción | ||

| Lesiones Precursoras Hiperplásicas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Fertilidad | ||

| Centros Quirúrgicos Ambulatorios | ||

| Farmacias Minoristas y en Línea | ||

| Institutos de Investigación y Académicos | ||

| Por Canal de Distribución | Prescripción (Rx) | |

| Venta Libre (OTC) | ||

| Farmacias de Preparados | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de progesterona?

El tamaño del mercado de progesterona se sitúa en USD 2,07 mil millones en 2026 y se prevé que alcance USD 3,17 mil millones en 2031.

¿Qué aplicación está creciendo más rápido para los productos de progesterona?

Los protocolos de cáncer endometrial son la aplicación de más rápido crecimiento, avanzando a una CAGR del 11,55% hasta 2031.

¿Por qué las formulaciones naturales están ganando preferencia sobre la progesterona sintética?

Las guías clínicas favorecen la progesterona micronizada de origen vegetal debido a un perfil de seguridad más favorable y la percepción del paciente sobre las hormonas bioidénticas.

¿Qué región registrará el mayor crecimiento en la demanda de progesterona?

Se proyecta que Asia-Pacífico registre la CAGR regional más sólida del 9,54% entre 2026 y 2031.

¿Cómo está cambiando el panorama de distribución de los productos de progesterona?

Si bien las prescripciones siguen siendo dominantes, las cremas y geles de venta libre se están expandiendo a una CAGR del 11,43% a medida que los consumidores buscan opciones hormonales autogestionadas.

Última actualización de la página el: