Tamaño y Participación del Mercado de Memoria Dinámica de Acceso Aleatorio (DRAM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

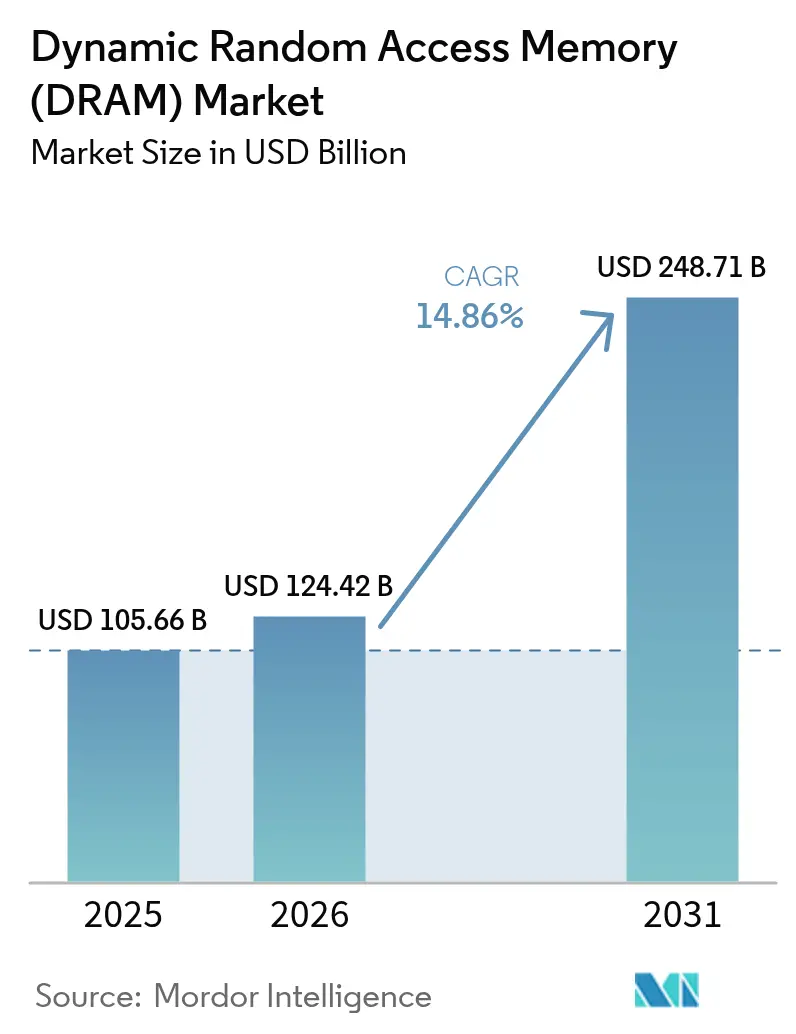

| Tamaño del Mercado (2026) | 124.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 248.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

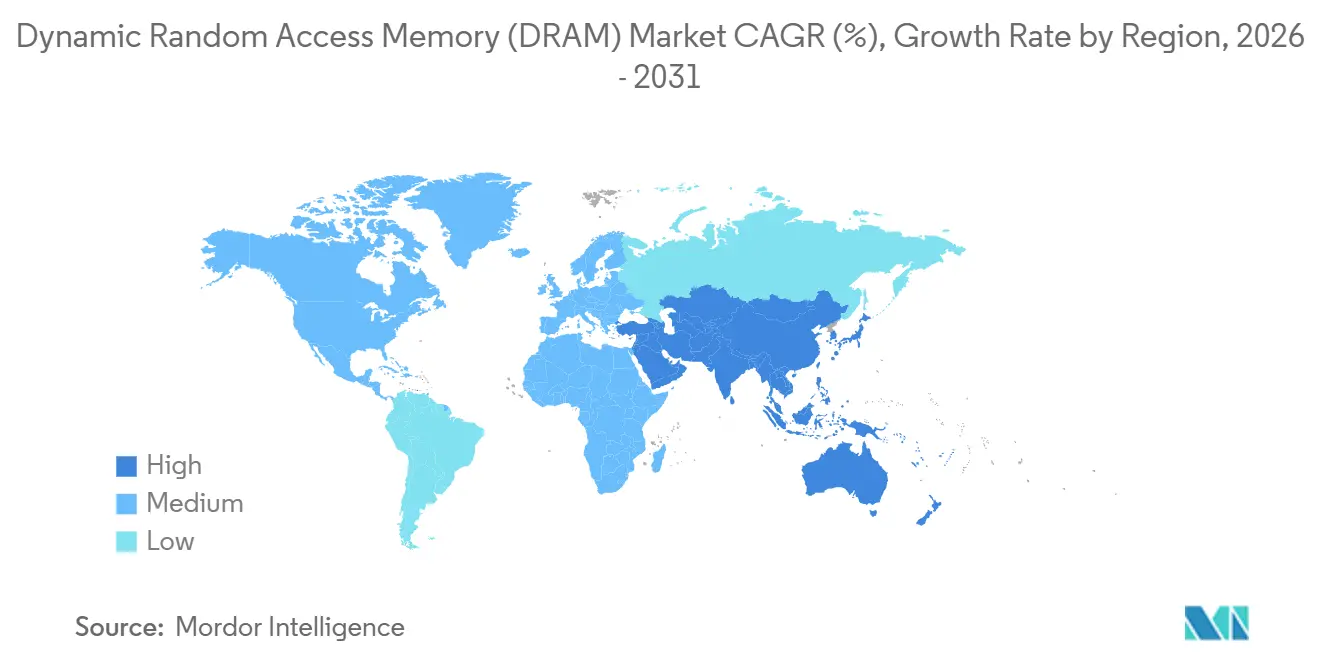

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

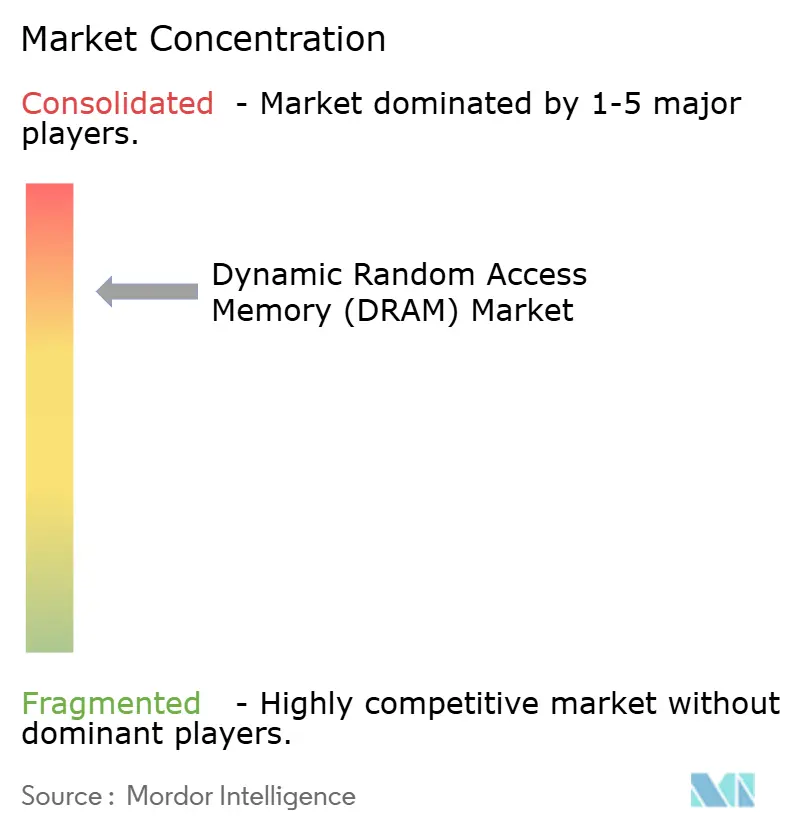

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria Dinámica de Acceso Aleatorio (DRAM) por Mordor Intelligence

Se proyecta que el tamaño del mercado de memoria dinámica de acceso aleatorio será de 105,66 mil millones de USD en 2025, 124,42 mil millones de USD en 2026, y alcanzará 248,71 mil millones de USD en 2031, creciendo a una CAGR del 14,86% entre 2026 y 2031. El aumento de las implementaciones de servidores centrados en IA, las mayores demandas de DRAM en teléfonos inteligentes 5G y la migración de los controladores de dominio automotriz hacia LPDDR5 de alta temperatura están ampliando el contenido promedio por dispositivo. La reasignación de suministro hacia los proveedores de servicios en la nube ha restringido la disponibilidad para los canales de PC, lo que respalda precios más firmes a pesar del riesgo persistente de inventario. Mientras tanto, los controles de exportación que restringen los módulos DDR5 de alta velocidad hacia China están desviando la densidad premium hacia América del Norte y Europa, acelerando las transiciones de nodos por debajo de 10 nanómetros. Los subsidios de capital bajo la Ley CHIPS y Ciencia de los Estados Unidos y la Ley Europea de Chips también están catalizando nueva capacidad de obleas, aunque la mayoría de los proyectos apuntan a ventanas de puesta en marcha entre 2027 y 2028.

Conclusiones Clave del Informe

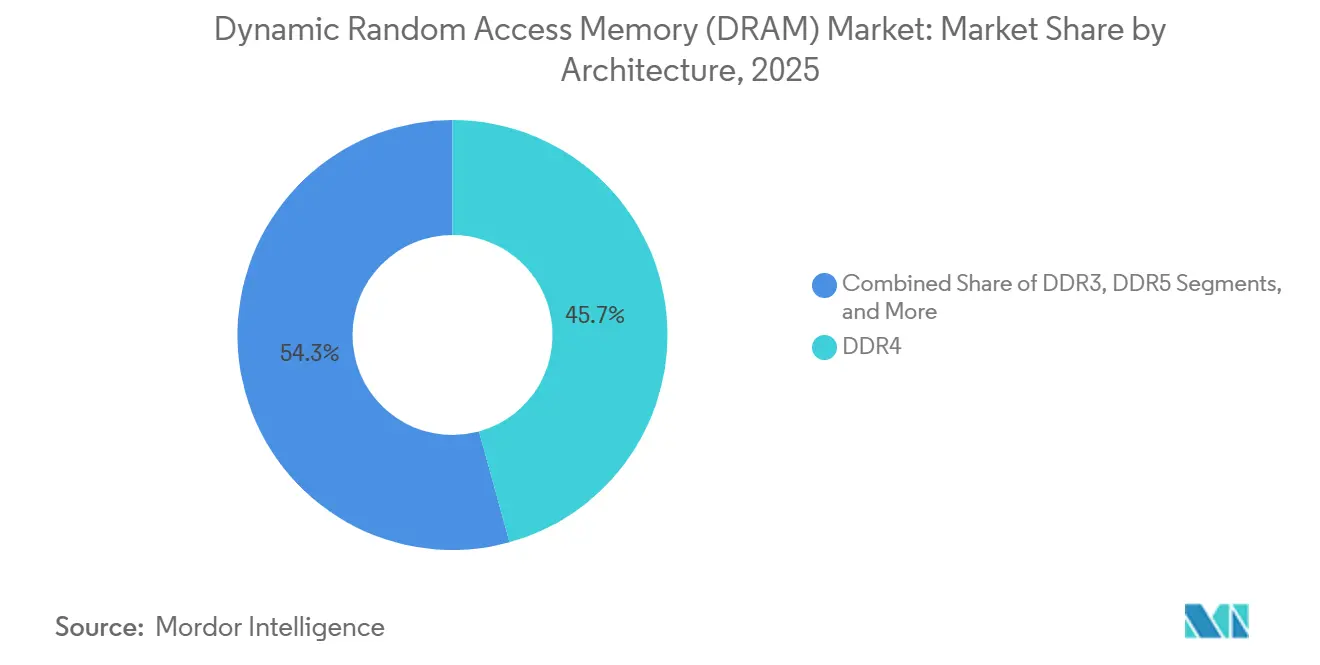

- Por arquitectura, DDR4 lideró con una participación de ingresos del 45,73% en 2025, mientras que se prevé que DDR5 se expanda a una CAGR del 14,91% hasta 2031.

- Por nodo tecnológico, los procesos EUV por debajo de 10 nanómetros capturaron el 35% del tamaño del mercado de memoria dinámica de acceso aleatorio en 2025 y se proyecta que avancen a una CAGR del 14,95% durante 2026-2031.

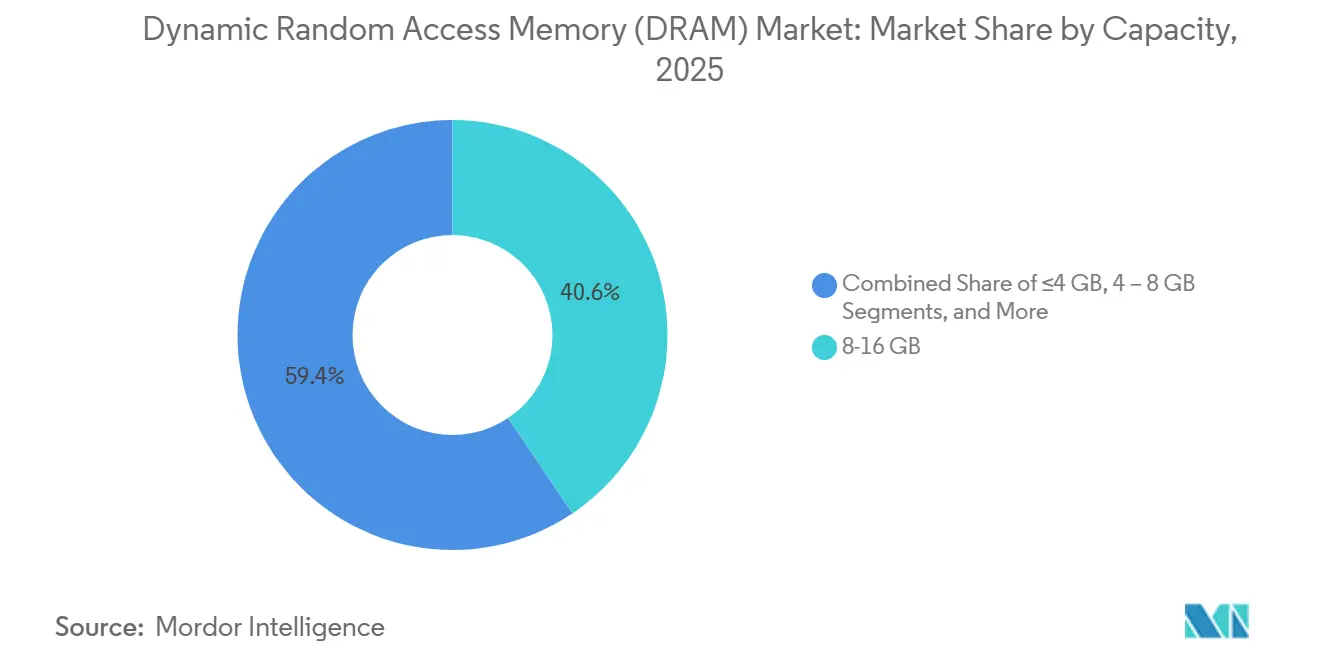

- Por capacidad, los módulos de ≥16 gigabytes representaron el 30% de la participación del mercado de memoria dinámica de acceso aleatorio en 2025 y se espera que crezcan a una CAGR del 14,89% hasta 2031.

- Por aplicación de uso final, la electrónica automotriz registró la tasa de crecimiento más rápida del 15,03% entre 2026 y 2031, superando a los teléfonos inteligentes, servidores y PCs.

- Por geografía, Asia-Pacífico controló el 60,63% de los ingresos de 2025, mientras que se prevé que Oriente Medio registre la CAGR regional más alta del 15,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Memoria Dinámica de Acceso Aleatorio (DRAM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente huella de contenido de cargas de trabajo de IA e IA generativa en centros de datos de hiperescala | +3.2% | Global, con enfoque en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Vertiginosa adopción de LPDDR en teléfonos inteligentes habilitados para 5G en Asia-Pacífico | +2.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Controladores de dominio y zonales automotrices que migran de NOR a DRAM de alta temperatura | +2.4% | Global, con ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Proveedores de servicios en la nube que transicionan hacia grupos de memoria conectada por CXL | +1.9% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2–4 años) |

| Proliferación de DRAM gráfica en dispositivos portátiles de realidad aumentada/virtual y auriculares de IA en el borde | +1.5% | América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Modelos de fundación en el dispositivo que impulsan diseños de DRAM móvil de >128 GB | +1.3% | Segmentos insignia de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Huella de Contenido de Cargas de Trabajo de IA e IA Generativa en Centros de Datos de Hiperescala

Los operadores de hiperescala ahora configuran 512-768 GB de DDR5 por servidor de doble zócalo para sostener la inferencia de modelos de lenguaje de gran escala, triplicando la densidad de memoria frente a los niveles web heredados. Los expansores de memoria Compute Express Link desacoplan la capacidad de los zócalos de CPU, permitiendo que un único host direccione hasta 4 TB de DRAM agrupada e inflando aún más la demanda.[1]Consorcio Compute Express Link, "Especificación CXL 3.1," Computeexpresslink.org Samsung reportó un crecimiento interanual del 110% en los envíos de DDR5 a clientes en la nube en el cuarto trimestre de 2025, superando la producción total de bits. Los mandatos de IA soberana en Europa y Oriente Medio añaden clústeres incrementales que cada uno requiere 256 GB por nodo de borde. El carril de operación de 1,1 V de DDR5 también reduce la energía por bit en un 20%, alineándose con los objetivos de cero emisiones netas y respaldando precios premium de módulos.

Vertiginosa Adopción de LPDDR en Teléfonos Inteligentes Habilitados para 5G en Asia-Pacífico

Los teléfonos inteligentes 5G premium enviados en 2025 estandarizaron LPDDR5X para sostener el rendimiento de ondas milimétricas, elevando el contenido de DRAM a 12-16 GB por dispositivo. SK Hynix elevó LPDDR5X al 40% de su producción móvil para febrero de 2026, mientras los fabricantes de equipos originales chinos competían por diferenciar sus insignias. El programa de Incentivos Vinculados a la Producción de India recompensó un mayor contenido local, impulsando a los ensambladores hacia configuraciones de 16 GB. Apple aumentó la memoria base de la serie iPhone 16 Pro a 12 GB para la generación de imágenes en el dispositivo. La escasa capacidad de empaquetado avanzado en TSMC mantuvo los precios de contrato de LPDDR5X un 35% por encima de LPDDR5, protegiendo los márgenes de los proveedores en medio de un crecimiento plano de unidades.

Controladores de Dominio y Zonales Automotrices que Migran de NOR a DRAM de Alta Temperatura

Los envíos de LPDDR5 de grado automotriz saltaron un 85% en 2025, ya que los proveedores de primer nivel reemplazaron la NOR discreta con DRAM agrupada dentro de los controladores de dominio, reduciendo la latencia de >100 ns a menos de 10 ns. Las arquitecturas zonales consolidan hasta 12 ECUs en 4-6 nodos de cómputo, cada uno calificado según los estándares AEC-Q100 Grado 2 para operación entre −40 °C y 105 °C. Micron alcanzó una tasa de ejecución de DRAM automotriz de 2.000 millones de USD respaldada por la computadora Hardware 4.0 de Tesla que integra 32 GB de LPDDR5. La fusión en tiempo real de flujos de lidar, radar y visión requiere búferes de 8-16 GB para mantener un presupuesto de seguridad funcional de 50 milisegundos exigido por la norma ISO 26262. La capacidad obligatoria de actualización inalámbrica para todos los vehículos de la Unión Europea después de enero de 2026 añade otra área de preparación de 4-8 GB por automóvil.

Proveedores de Servicios en la Nube que Transicionan hacia Grupos de Memoria Conectada por CXL

Amazon Web Services demostró la migración en vivo de máquinas virtuales entre hosts utilizando expansores de memoria CXL 3.0 en re-Invent 2025, validando la preparación para producción. Microsoft indicó que el 15% de los nuevos servidores implementados en 2026 incluyen DRAM conectada por CXL, reduciendo la capacidad no utilizada por debajo del 10% y ahorrando 400 USD por nodo a lo largo de cinco años. La especificación CXL 3.1 permite la conmutación de tejido para hasta 4.096 dispositivos en un único dominio coherente, convirtiendo la DRAM en un recurso en red. Samsung comenzó a muestrear módulos CXL de 128 GB que ofrecen 64 GB/s de ancho de banda sostenido en marzo de 2026. La adopción temprana está anclada en América del Norte y Europa, pero el proyecto piloto de Alibaba sugiere una adopción en Asia-Pacífico una vez que los costos de los conmutadores caigan por debajo de 500 USD a finales de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de oferta y demanda que impulsa una volatilidad extrema del precio de venta promedio | -2.1% | Global | Corto plazo (≤ 2 años) |

| Desafíos de erosión de rendimiento por debajo de los nodos EUV de 10 nm | -1.7% | Concentración en Corea del Sur y Taiwán | Mediano plazo (2–4 años) |

| Controles de exportación geopolíticos sobre China que limitan los envíos de DRAM de servidor de alta densidad | -1.4% | Asia-Pacífico, con expansión mundial | Mediano plazo (2–4 años) |

| Arquitecturas emergentes basadas en chiplets que diluyen el contenido de DRAM por dado | -0.9% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de Oferta y Demanda que Impulsa una Volatilidad Extrema del Precio de Venta Promedio

Los precios de DDR4 de productos básicos oscilaron un 78% durante 2025, obligando a los fabricantes de equipos originales de PC a renegociar contratos varias veces al año. Una ola de inversión de capital de 120.000 millones de USD por parte de los tres principales proveedores en 2024-2026 colisionó con el estancamiento de los teléfonos inteligentes, desencadenando un exceso de oferta en el segundo trimestre de 2025 y una caída secuencial del 32% en los precios de DDR4. Las correcciones de inventario ahora se comprimen en 6-9 meses porque los compradores en la nube ajustan los pedidos de forma algorítmica utilizando telemetría de utilización en tiempo real. Las restricciones de exportación de galio y germanio de China en agosto de 2025 sacudieron aún más los precios de la DRAM especializada en un 50% durante las cuatro semanas siguientes. Dicha volatilidad complica la adquisición a largo plazo y disuade a los fabricantes de equipos originales más pequeños de celebrar acuerdos de abastecimiento plurianuales.

Desafíos de Erosión de Rendimiento por Debajo de los Nodos EUV de 10 nm

Los escáneres EUV con un costo de 200 millones de EUR (220 millones de USD) sufren defectos estocásticos que reducen los rendimientos hasta en 8 puntos porcentuales en comparación con los procesos DUV, erosionando los márgenes brutos. Samsung necesitó 18 meses para llevar su rampa de DDR5 1-beta al 85% de rendimiento, en comparación con la curva de aprendizaje 2x de 1-alpha. ASML envió solo 42 herramientas EUV en 2025 frente a las 60 solicitadas, retrasando el calendario 1-gamma de Micron en dos trimestres.[2]ASML Holding, "Informe Anual 2025," Asml.com La multipatterning a nivel de celda multiplica las oportunidades de defecto por cuatro y obliga a una inversión adicional de 300 millones de USD por fábrica en metrología en línea. Las reservas de garantía por fallos de campo latentes han aumentado al 3-4% de los ingresos, comprimiendo la rentabilidad exactamente en el punto donde la intensidad de capital está alcanzando su máximo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: El Impulso de DDR5 Remodela la Combinación

DDR5 capturó una participación rápida a medida que las CPU de servidor lanzadas después del segundo trimestre de 2025 eliminaron la compatibilidad con DDR4, impulsando a los proveedores a priorizar los módulos de alto margen. Se proyecta que el tamaño del mercado de memoria dinámica de acceso aleatorio vinculado a los envíos de DDR5 se más que duplique para 2031, a medida que los precios de los módulos converjan dentro del 15% de DDR4, eliminando la barrera de costos. DDR4 heredado aún representó el 45,73% de los ingresos de 2025 gracias a los PCs convencionales y los sistemas embebidos, pero su huella se reduce cada trimestre. Las variantes LPDDR contribuyeron con un saludable 28% respaldadas por los teléfonos inteligentes insignia que adoptan configuraciones de 12-16 GB para inferencia en el dispositivo. GDDR6 y el emergente GDDR7 ganaron impulso en las GPU de juegos como la GeForce RTX 5090 de NVIDIA, ilustrando cómo los gráficos con gran demanda de ancho de banda mantienen un ciclo de actualización distinto.

La transición se aceleró cuando Microsoft exigió DDR5 para la certificación de Windows 12, lo que llevó a los fabricantes de equipos originales a descontinuar los SKUs de DDR4 a finales de 2025. La adopción de LPDDR5T por parte de JEDEC a 9,6 Gbps amplía aún más la brecha frente a los estándares más antiguos, habilitando 77 GB/s de ancho de banda dentro de los teléfonos inteligentes. DDR3 y las generaciones anteriores ahora representan menos del 8% y están atrapadas en nichos industriales o automotrices de ciclo de vida largo. En general, el mercado de memoria dinámica de acceso aleatorio continúa desplazándose hacia arquitecturas de mayor eficiencia energética y mayor ancho de banda en todas las categorías principales de dispositivos, consolidando DDR5 como la nueva línea base hacia la mitad de la ventana de pronóstico.

Por Nodo Tecnológico: Los Nodos EUV por Debajo de 10 Nanómetros Aceleran la Densidad

Los nodos por debajo de 10 nm avanzaron más rápido con una CAGR del 14,95%, ya que Samsung y SK Hynix migraron volúmenes considerables de obleas a 1-beta a finales de 2025. Ese cambio elevó los bits por oblea en un 35% y mejoró la eficiencia energética, expandiendo directamente el mercado de memoria dinámica de acceso aleatorio para procesos de vanguardia. El grupo de 19 nm a 10 nm aún mantuvo una participación de ingresos del 51,92% en 2025, equilibrando la densidad frente a mayores rendimientos. Los nodos ≥20 nm, antes dominantes para DDR3/DDR4 de productos básicos, están siendo reutilizados para sensores de imagen y PMIC a medida que los proveedores de DRAM buscan mejores retornos en otros lugares.

Las herramientas EUV de alta apertura numérica de SK Hynix entregan un dado de 16 Gb dentro de una oblea de 12 pulgadas, un salto de densidad de dos generaciones. El futuro nodo 1-gamma de Micron añadirá rieles de alimentación en la parte posterior, prometiendo señalización de 10 Gbps y menor fuga.[3]Micron Technology, "Presentación para Inversores T1 2026," Micron.com Los altos umbrales de capital de 15.000 millones de USD por línea EUV refuerzan el oligopolio. Los nuevos participantes chinos permanecen estancados en 17 nm debido a las prohibiciones de exportación, limitando su alcance en los segmentos premium que exigen primas de precio del 20-30%. En consecuencia, el liderazgo tecnológico sigue siendo el foso más potente en el mercado de memoria dinámica de acceso aleatorio.

Por Capacidad: Los Módulos de Alta Densidad se Convierten en la Norma

Los módulos de ≥16 GB se están expandiendo al 14,89%, ya que los controladores automotrices y los teléfonos inteligentes de IA impulsan el contenido mínimo hacia arriba. La eliminación del nivel de 8 GB por parte de Apple en el MacBook Air M4 ilustra cómo los dispositivos convencionales ahora requieren huellas más grandes para las cargas de trabajo de IA local. La banda de 8-16 GB aún comandó el 40,58% de los ingresos de 2025, pero su participación se erosiona cada trimestre a medida que los diferenciales de costo se comprimen. Las capacidades ≤4 GB están relegadas al IoT de gama baja y desaparecen rápidamente a medida que los requisitos del sistema operativo aumentan.

La demanda de servidores de RDIMMs de 64 GB y 128 GB sigue aumentando; el PowerEdge R760 de Dell admite hasta 6 TB en 24 ranuras, lo que refleja el cambio hacia bases de datos en memoria. El apilamiento mediante vías de silicio a través permite módulos DDR5 de 256 GB sin ampliar el área de la placa de circuito impreso, expandiendo la participación del mercado de memoria dinámica de acceso aleatorio vinculada a factores de forma de ultra alta densidad. Con los SOC de teléfonos inteligentes ya integrando 24 GB, el crecimiento de la capacidad sigue siendo un viento de cola duradero a lo largo del pronóstico.

Por Aplicación de Uso Final: La Electrónica Automotriz Lidera el Potencial Alcista

Se espera que la electrónica automotriz entregue la CAGR más rápida del 15,03%, ya que los vehículos definidos por software tratan la DRAM como un recurso de cómputo compartido. La arquitectura E3 2.0 de Volkswagen ejemplifica el movimiento hacia el procesamiento centralizado que demanda 16-32 GB por automóvil. Los teléfonos inteligentes y tabletas retuvieron una participación de ingresos del 37,71% en 2025, aunque el crecimiento se ha estabilizado; los proveedores, por tanto, venden paquetes de memoria más grandes para defender los márgenes. Los servidores y centros de datos de hiperescala absorbieron el 32% de los envíos de bits gracias a los clústeres de inferencia de IA que instalan 512-768 GB por nodo.

Las consolas de gráficos crecieron un 18% interanual después de que Sony duplicara la capacidad de GDDR6 del PlayStation 5 Pro a 32 GB. Los PCs y portátiles transitaron en masa a DDR5, comprimiendo la ventana de migración a 18 meses. Los dispositivos de electrónica de consumo, como los televisores inteligentes, ahora integran LPDDR5 para cumplir con el mandato de 1 W en modo inactivo de la Unión Europea. Los dispositivos industriales y de IoT, con el 6% de los ingresos, siguen siendo importantes para la diversificación porque aseguran márgenes brutos del 40-50% en contratos de ciclo de vida largo.

Análisis Geográfico

Asia-Pacífico ancló el 60,63% de los ingresos de 2025, gracias a la supremacía de fabricación de Corea del Sur y la base de ensamblaje de teléfonos inteligentes de China, que juntas configuran la mayor parte del mercado de memoria dinámica de acceso aleatorio. Samsung y SK Hynix poseen el 82% de la capacidad global por debajo de 15 nm, reforzando el dominio regional. El consumo en China creció un 16% incluso bajo las restricciones de exportación, mientras que India absorbió el 18% de los envíos de LPDDR5 de Asia-Pacífico a través de su programa de Incentivos Vinculados a la Producción.

El crecimiento del 13,2% de América del Norte está impulsado por 6.100 millones de USD en subsidios CHIPS otorgados a Micron, destinados a la producción 1-gamma para 2027.[4]Departamento de Comercio de los Estados Unidos, "Términos Preliminares con Micron para Incentivos CHIPS," Commerce.gov Los operadores de hiperescala también redirigen DDR5 premium a los campus de los Estados Unidos porque las reglas de exportación limitan las velocidades de reloj chinas a 6.400 MT/s, elevando el tamaño del mercado de memoria dinámica de acceso aleatorio capturado en la región. Canadá y México siguen siendo pequeños pero se benefician indirectamente a través del desbordamiento de centros de datos y las exportaciones automotrices hacia los Estados Unidos.

Oriente Medio registra la CAGR más alta del 15,08%, con el Fondo de Inversión Pública de Arabia Saudita comprometiendo 40.000 millones de USD para centros de datos de IA que en conjunto necesitarán 50 exabytes de DRAM para 2028. Europa avanza de manera más modesta, a la espera de aprobaciones concretas de fábricas bajo su iniciativa de chips de 43.000 millones de EUR, lo que la deja con una dependencia de importaciones del 98%. América del Sur y África contribuyen solo con el 4% de los ingresos porque los aranceles de importación inflan los precios al usuario final en los dispositivos de gama de entrada. En general, la demanda regional se agrupa estrechamente en torno a los centros de fabricación respaldados por subsidios y la construcción de centros de datos de hiperescala, manteniendo a Asia-Pacífico como el centro gravitacional del mercado de memoria dinámica de acceso aleatorio.

Panorama Competitivo

La estructura del mercado sigue siendo oligopólica; Samsung Electronics, SK Hynix y Micron Technology enviaron una participación mayoritaria de los bits de 2025, lo que permite una disciplina de suministro coordinada, aunque atrae el escrutinio de la Comisión Europea por aumentos de precios paralelos. La diferenciación tecnológica ahora enfatiza los módulos específicos para aplicaciones en lugar de la densidad bruta; el GDDR7 de SK Hynix con ECC en el dado adaptado para las GPU Blackwell de NVIDIA ejemplifica este cambio. La presentación de Samsung en enero de 2026 de DRAM CXL con motores vectoriales integrados señala un impulso hacia el procesamiento en memoria, reduciendo la energía de movimiento de datos en un 60% en la inferencia de IA.

El nuevo participante chino ChangXin Memory Technologies arañó una participación doméstica del 8% en DDR4 heredado al ofrecer precios más bajos que los titulares, pero la falta de herramientas EUV lo mantiene atrapado en 17 nm, limitando su competitividad de exportación. El próximo nodo 1-gamma de Micron con alimentación en la parte posterior tiene como objetivo superar a los rivales en rendimiento por vatio y recuperar la participación premium una vez que el volumen se envíe en 2027.

El abastecimiento responsable también se está volviendo cada vez más importante; los operadores de hiperescala exigen el cumplimiento de la Iniciativa de Minerales Responsables de la RBA, aumentando los costos de auditoría para los actores más pequeños. En conjunto, la dinámica competitiva depende del acceso al capital, el ritmo de los nodos y los productos especializados que resuelven los cuellos de botella en las cadenas de cómputo de IA y automotriz, reforzando las altas barreras de entrada en el mercado de memoria dinámica de acceso aleatorio.

Líderes de la Industria de Memoria Dinámica de Acceso Aleatorio (DRAM)

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Samsung Electronics inició la producción en masa de GDDR7 de 16 Gb en su fábrica de Pyeongtaek, habilitando tasas de datos de 32 Gbps para las GPU de próxima generación.

- Enero de 2026: Micron Technology aseguró una subvención CHIPS de 6.100 millones de USD para expandir la capacidad de DRAM en Idaho y Nueva York, con el objetivo de alcanzar la tecnología 1-gamma para el cuarto trimestre de 2027.

- Diciembre de 2025: SK Hynix anunció una fábrica de DRAM en campo verde por 9,4 billones de KRW (7.200 millones de USD) en Yongin, Corea, programada para iniciar operaciones en 2028 con nodos EUV por debajo de 10 nm.

- Noviembre de 2025: Samsung presentó un RDIMM DDR5 de 256 GB utilizando apilamiento TSV, duplicando la capacidad para los servidores de entrenamiento de IA.

Alcance del Informe Global del Mercado de Memoria Dinámica de Acceso Aleatorio (DRAM)

El mercado de Memoria Dinámica de Acceso Aleatorio (DRAM) es un componente crítico de la industria global de semiconductores, impulsado por la creciente demanda en diversas aplicaciones de uso final, como centros de datos, electrónica de consumo y sistemas automotrices. El crecimiento del mercado está influenciado por los avances en los nodos tecnológicos, la creciente adopción de módulos de memoria de alta capacidad y la proliferación de dispositivos conectados en todo el mundo.

El Informe del Mercado de Memoria Dinámica de Acceso Aleatorio está segmentado por Arquitectura (DDR2 y Anteriores, DDR3, DDR4, DDR5, LPDDR, GDDR), Nodo Tecnológico (≥20 nm, 19 nm – 10 nm, <10 nm EUV), Capacidad (≤4 GB, 4-8 GB, 8-16 GB, ≥16 GB), Aplicación de Uso Final (Teléfonos Inteligentes y Tabletas, PCs y Portátiles, Servidores y Centros de Datos de Hiperescala, Consolas de Gráficos y Juegos, Electrónica Automotriz, Electrónica de Consumo, Dispositivos Industriales y de IoT, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| DDR2 y Anteriores |

| DDR3 |

| DDR4 |

| DDR5 |

| LPDDR |

| GDDR |

| Mayor o Igual a 20 nm |

| 19 nm - 10 nm |

| Mayor a 10 nm (EUV) |

| Menor o Igual a 4 GB |

| 4 - 8 GB |

| 8 - 16 GB |

| Mayor o Igual a 16 GB |

| Teléfonos Inteligentes y Tabletas |

| PCs y Portátiles |

| Servidores y Centros de Datos de Hiperescala |

| Consolas de Gráficos y Juegos |

| Electrónica Automotriz |

| Electrónica de Consumo (Decodificadores, Televisores Inteligentes, Realidad Virtual/Aumentada) |

| Dispositivos Industriales y de IoT |

| Otras Aplicaciones de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Corea del Sur | |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Arquitectura | DDR2 y Anteriores | |

| DDR3 | ||

| DDR4 | ||

| DDR5 | ||

| LPDDR | ||

| GDDR | ||

| Por Nodo Tecnológico | Mayor o Igual a 20 nm | |

| 19 nm - 10 nm | ||

| Mayor a 10 nm (EUV) | ||

| Por Capacidad | Menor o Igual a 4 GB | |

| 4 - 8 GB | ||

| 8 - 16 GB | ||

| Mayor o Igual a 16 GB | ||

| Por Aplicación de Uso Final | Teléfonos Inteligentes y Tabletas | |

| PCs y Portátiles | ||

| Servidores y Centros de Datos de Hiperescala | ||

| Consolas de Gráficos y Juegos | ||

| Electrónica Automotriz | ||

| Electrónica de Consumo (Decodificadores, Televisores Inteligentes, Realidad Virtual/Aumentada) | ||

| Dispositivos Industriales y de IoT | ||

| Otras Aplicaciones de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán los ingresos globales de DRAM para 2031?

Se prevé que el mercado de memoria dinámica de acceso aleatorio alcance 248,71 mil millones de USD para 2031, reflejando una CAGR del 14,86% durante 2026-2031.

¿Qué arquitectura de DRAM crece más rápido?

DDR5 registra el mayor crecimiento, expandiéndose al 14,91% anual a medida que los servidores y PCs retiran las plataformas DDR4.

¿Por qué se acelera la demanda automotriz?

Las plataformas de vehículos definidos por software consolidan múltiples ECUs en controladores zonales que cada uno necesita 8-32 GB de LPDDR5 de alta temperatura.

¿Cuál es el principal desafío del lado de la oferta por debajo de 10 nm?

La erosión de rendimiento causada por defectos estocásticos de litografía EUV reduce la producción y aumenta la intensidad de capital para los nodos por debajo de 10 nm.

¿Cómo afectará CXL al consumo futuro de DRAM?

Los grupos de memoria conectada por CXL reducen la capacidad no utilizada y permiten implementaciones agregadas más grandes, sosteniendo así la demanda de bits a largo plazo.

Última actualización de la página el: