Tamaño y Participación del Mercado de Gestión de Activos de Infraestructura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

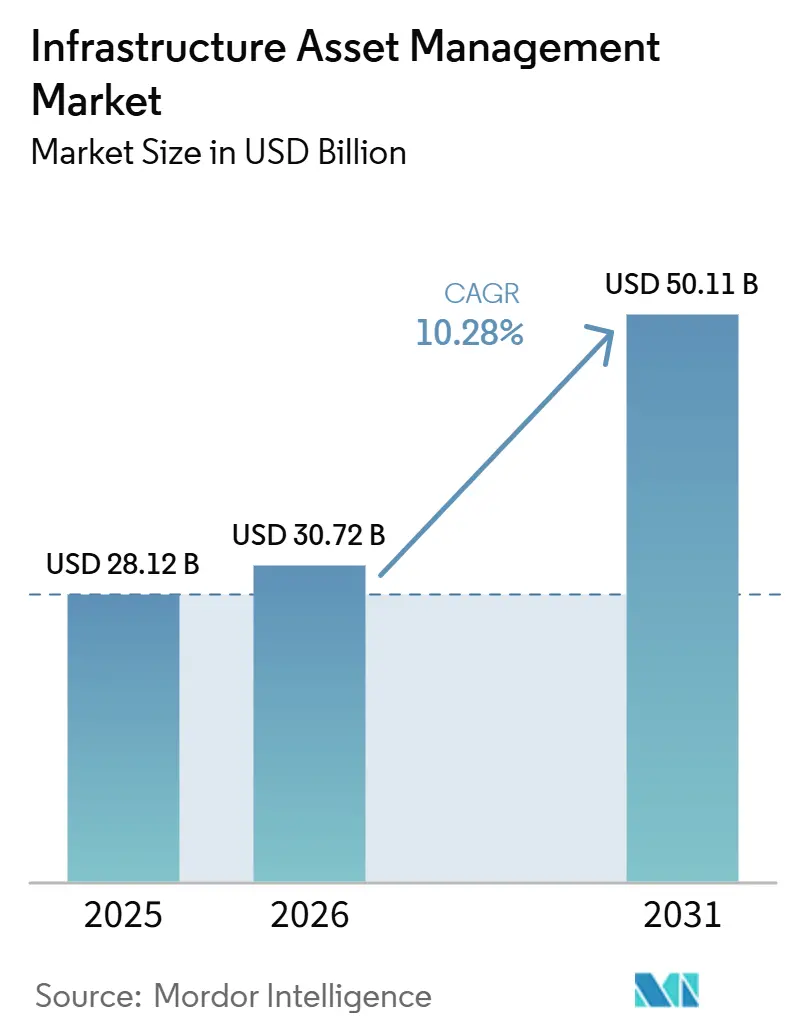

| Tamaño del Mercado (2026) | 30.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

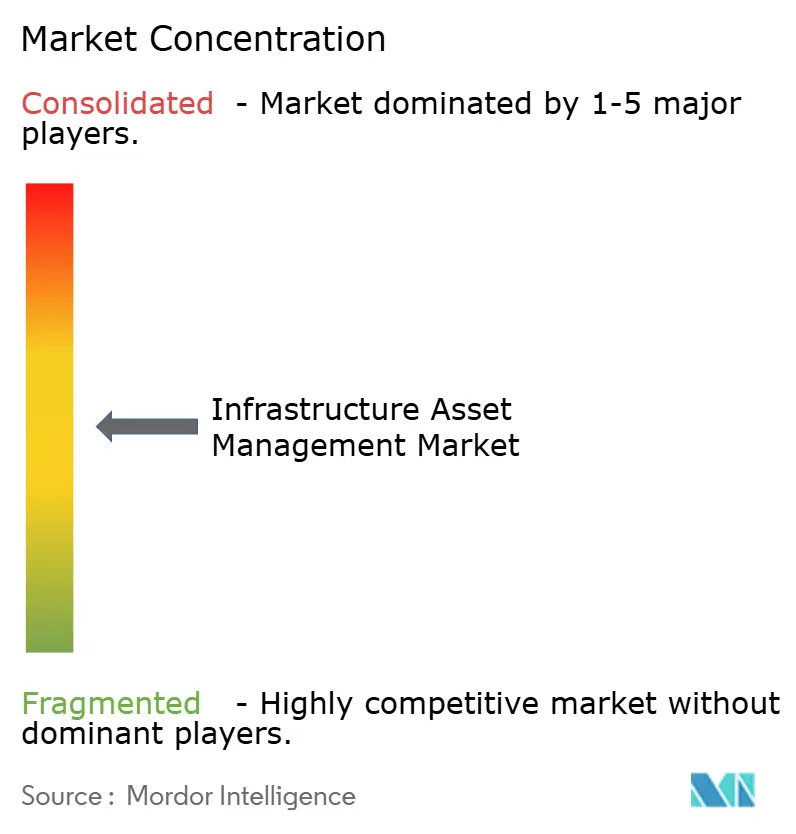

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Infraestructura por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de activos de infraestructura aumente de USD 28,12 mil millones en 2025 a USD 30,72 mil millones en 2026 y alcance USD 50,11 mil millones para 2031, creciendo a una CAGR del 10,28% durante 2026-2031. El crecimiento sigue vinculado a una realidad de costos fundamental, ya que los propietarios no pueden aplazar indefinidamente las decisiones de mantenimiento, inspección y renovación sin incrementar el riesgo de fallas y los gastos de reemplazo. El gasto público ha mejorado en varias economías importantes, aunque la brecha de financiamiento en las redes envejecidas de transporte, agua y energía sigue siendo lo suficientemente grande como para mantener la planificación digital de activos en las agendas de inversión. La demanda también se está ampliando desde el software central hacia la implementación, la consultoría y los servicios gestionados, dado que muchos propietarios de activos no cuentan con los equipos internos necesarios para configurar plataformas con alto contenido analítico. La implementación en la nube está ganando terreno porque reduce la carga de hardware y permite un uso más ágil de datos geoespaciales, datos de condición y automatización de flujos de trabajo en carteras de infraestructura distribuidas. Al mismo tiempo, la adopción está siendo moldeada por el costo de implementación, los problemas de interoperabilidad con sistemas heredados, la preparación en ciberseguridad y las normas nacionales de localización de datos que favorecen modelos de servicio localizados frente a despliegues globales completamente estandarizados.

Conclusiones Clave del Informe

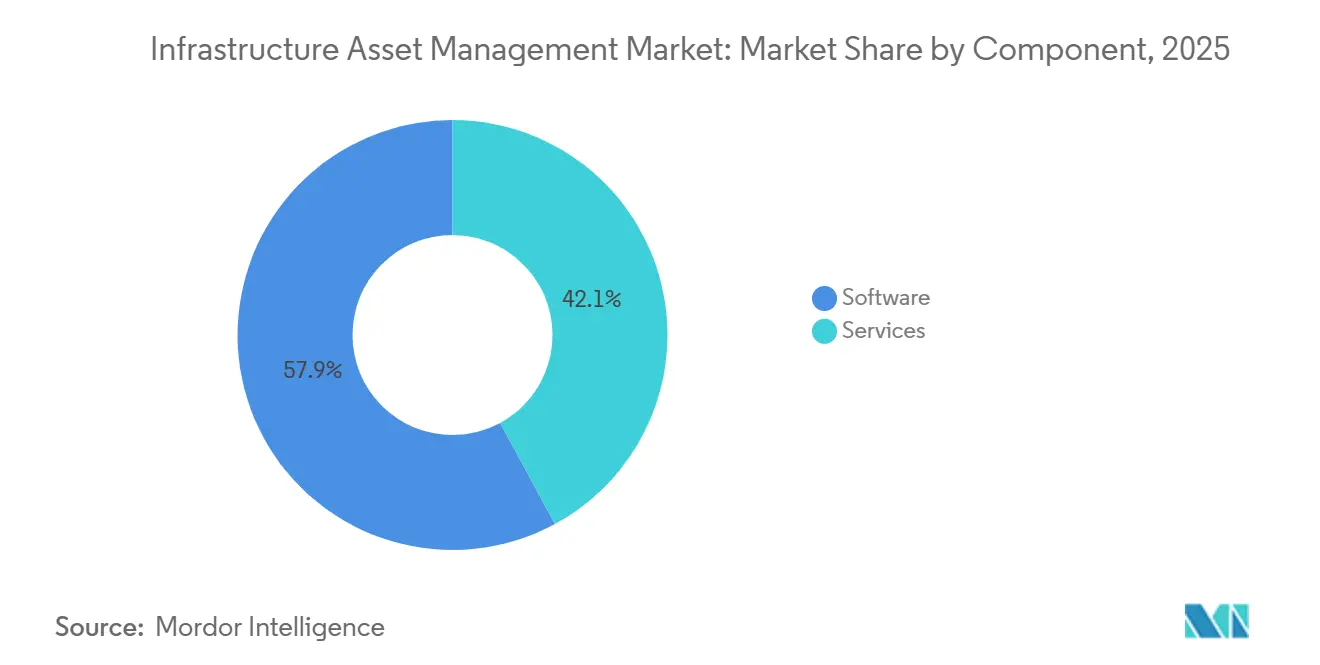

- Por componente, el software mantuvo una participación del 57,91% en el mercado de gestión de activos de infraestructura en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 11,62% hasta 2031.

- Por función de gestión de activos, la gestión operativa de activos mantuvo una participación del 40,87% en el mercado de gestión de activos de infraestructura en 2025, mientras que se proyecta que la gestión estratégica de activos crecerá a una CAGR del 10,78% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube mantuvo una participación del 62,77% en el mercado de gestión de activos de infraestructura en 2025, mientras que se proyecta que el mismo segmento se expandirá a una CAGR del 11,88% hasta 2031.

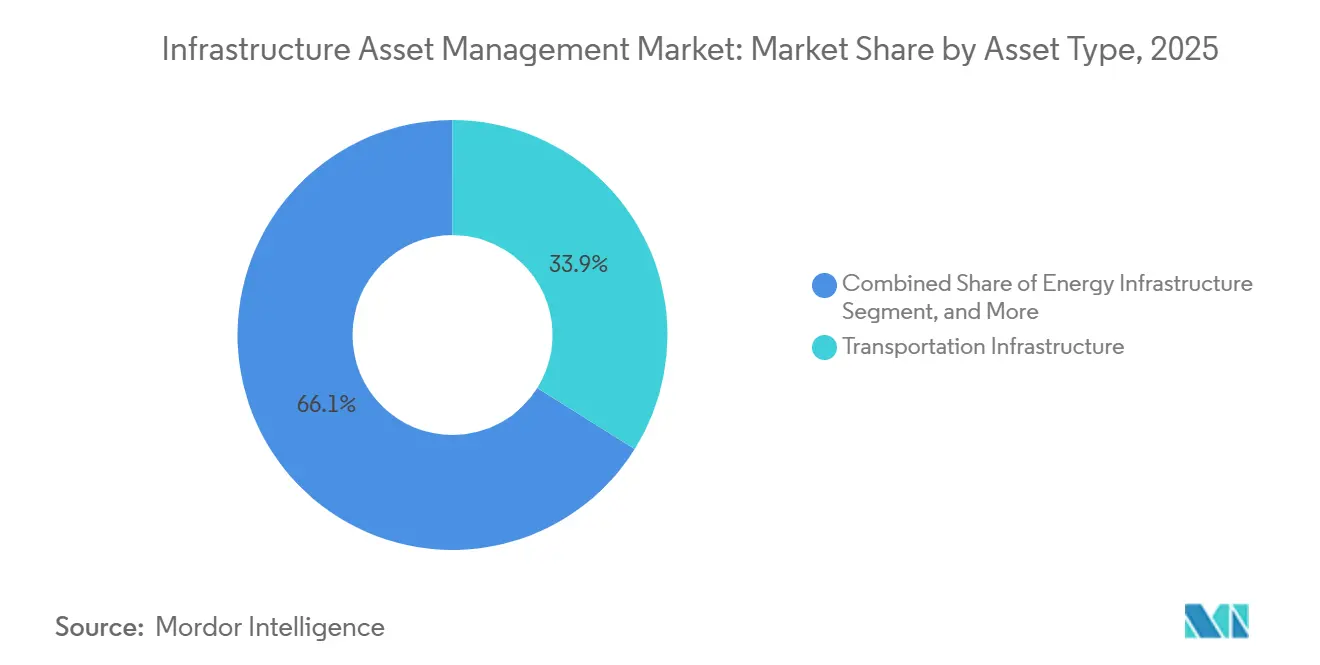

- Por tipo de activo, la infraestructura de transporte mantuvo una participación del 33,89% del mercado de gestión de activos de infraestructura en 2025, mientras que se proyecta que la infraestructura energética avanzará a una CAGR del 11,14% hasta 2031.

- Por usuario final, las autoridades gubernamentales y municipales mantuvieron una participación del 36,01% del mercado de gestión de activos de infraestructura en 2025, mientras que se proyecta que los operadores de servicios públicos crecerán a una CAGR del 10,93% hasta 2031.

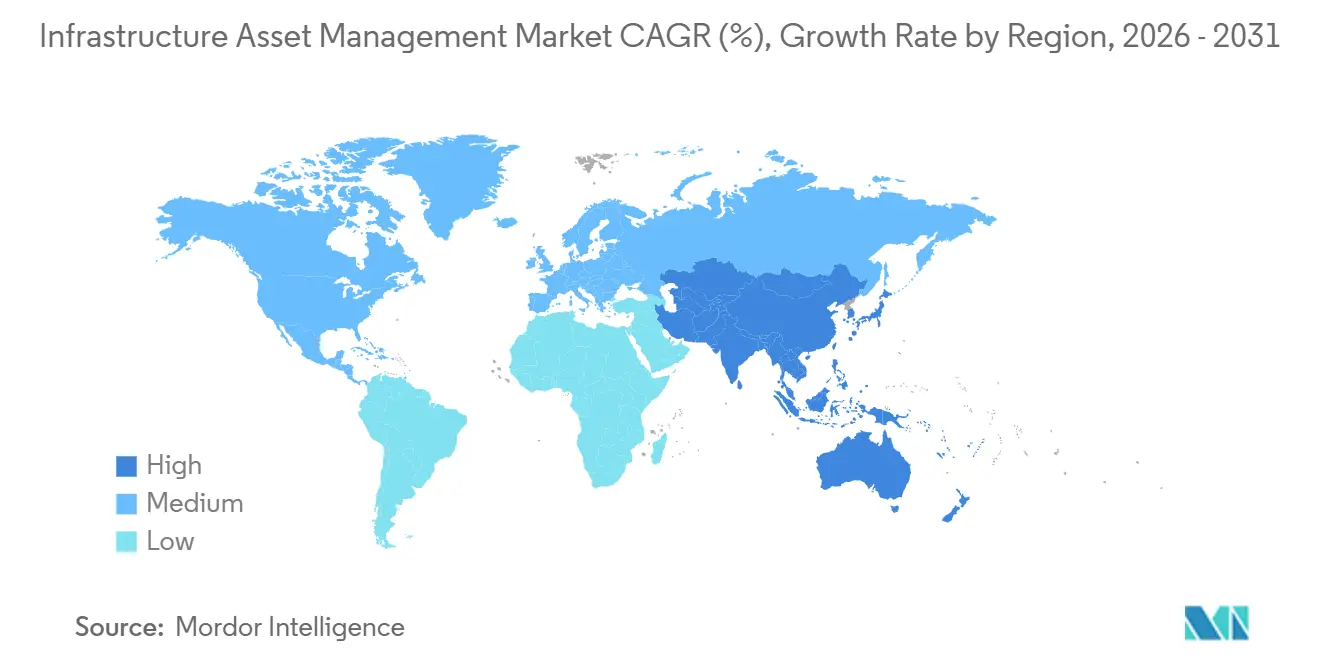

- Por geografía, América del Norte mantuvo el 37,56% de la participación del mercado de gestión de activos de infraestructura en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 10,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos de Infraestructura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación de Infraestructura Envejecida y Presión sobre el Costo del Ciclo de Vida | +3.5% | Global, con impacto a corto plazo concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Mantenimiento Predictivo y Monitoreo de Condición | +2.2% | Global, con implementación temprana en América del Norte, Japón, Alemania y actividad de seguimiento rápido en India y China | Mediano plazo (2-4 años) |

| Gasto en Infraestructura Inteligente y Modernización | +1.8% | Núcleo de APAC, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Adopción de Plataformas Centradas en la Nube y SIG | +1.2% | América del Norte y la UE, con adopción acelerada en APAC y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Planificación de Activos con Mandato de Resiliencia ante Fenómenos Meteorológicos Extremos | +0.8% | América del Norte, UE, Asia del Sur y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Cumplimiento del Inventario de Líneas de Servicio de Plomo y Redes de Servicios Públicos | +0.5% | América del Norte, principalmente Estados Unidos, con influencia regulatoria temprana en la UE y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Renovación de Infraestructura Envejecida y Presión sobre el Costo del Ciclo de Vida

Una gran parte del gasto en infraestructura sigue produciéndose después de la puesta en servicio, lo que mantiene al mercado de gestión de activos de infraestructura estrechamente vinculado a la planificación del mantenimiento en lugar de a presupuestos de TI opcionales. La Sociedad Americana de Ingenieros Civiles reportó una brecha de financiamiento de USD 3,7 billones en Estados Unidos en 18 categorías de infraestructura durante la próxima década, lo que demuestra que el gasto actual aún no es suficiente para cubrir las necesidades de renovación.[1]Sociedad Americana de Ingenieros Civiles. "El Informe de Calificación de la ASCE otorga a la Infraestructura de EE. UU. la Calificación 'C' más Alta de su Historia y Subraya la Necesidad de Inversión Sostenida para Apoyar el Crecimiento Económico." 25 de marzo de 2025. asce.org El mismo trabajo de la ASCE también demostró que la inversión sostenida mejora las condiciones y los resultados económicos, lo que respalda el argumento a favor de una intervención más temprana en lugar del reemplazo diferido.[2]Sociedad Americana de Ingenieros Civiles. "La Inversión Rinde Frutos." Informe de Calificación de Infraestructura. Consultado el 21 de mayo de 2026. infrastructurereportcard.org Pew Charitable Trusts encontró que los gobiernos estatales y locales de EE. UU. acumularon casi USD 105 mil millones en mantenimiento diferido de carreteras y puentes para 2023, y ese atraso refuerza la necesidad de una mejor secuenciación de inspecciones y priorización de reparaciones en el mercado de gestión de activos de infraestructura. Ese patrón de costos favorece las plataformas que pueden clasificar los activos por riesgo, condición y consecuencia en el ciclo de vida antes de que las fallas pasen de reparaciones manejables a reemplazos costosos. El mercado de gestión de activos de infraestructura se beneficia, por tanto, de un cambio en el enfoque del comprador, que pasa del simple registro de datos hacia herramientas que orientan la programación del capital, el trabajo de campo y la lógica de renovación a largo plazo.

Adopción de Mantenimiento Predictivo y Monitoreo de Condición

El mantenimiento predictivo está avanzando cada vez más en el mercado de gestión de activos de infraestructura porque los operadores ahora tienen razones más sólidas para vincular los datos de activos en tiempo real con la planificación del trabajo y la prevención de fallas. Un artículo de marzo de 2026 en Applied Sciences describió marcos abiertos que conectan datos de monitoreo de condición industrial con flujos de trabajo de modelos de lenguaje de gran escala, lo que refleja el movimiento más amplio hacia el análisis adaptativo en entornos de monitoreo.[3]Di Maggio, Luigi Gianpio. "Mantenimiento Predictivo MCP: Un Marco de Código Abierto para Conectar Modelos de Lenguaje de Gran Escala y el Monitoreo de Condición Industrial mediante el Protocolo de Contexto de Modelo." Applied Sciences 16, n.º 6, 15 de marzo de 2026. doi.org Esto es relevante porque los propietarios de activos necesitan sistemas que puedan interpretar los datos de equipos en tiempo real de manera utilizable, en lugar de simplemente almacenarlos. En la práctica, el mercado de gestión de activos de infraestructura se beneficia del valor operativo de la detección temprana de fallas, la reducción del tiempo de inactividad no planificado y una priorización más clara del mantenimiento en activos ferroviarios, de servicios públicos y de agua. El mismo cambio impulsado por estándares también está haciendo que los compradores presten más atención a la arquitectura de datos, la ciberseguridad y la trazabilidad antes de escalar programas basados en condición en grandes carteras. Como resultado, el mercado de gestión de activos de infraestructura está evolucionando hacia plataformas que combinan monitoreo, órdenes de trabajo, análisis y documentación de cumplimiento en un único entorno operativo.

Gasto en Infraestructura Inteligente y Modernización

Los programas públicos de modernización están ampliando la base direccionable del mercado de gestión de activos de infraestructura porque los controles digitales ahora se planifican junto con la construcción física. La orientación política de China sobre ciudades resilientes y nueva infraestructura urbana exigió una transformación digital más amplia de los sistemas urbanos, incluido un mayor uso de herramientas de detección y datos en nuevos proyectos. En 2026, China también destinó RMB 2,55 billones, aproximadamente USD 352 mil millones, a inversión en infraestructura con prioridades que incluían computación inteligente, renovación urbana y digitalización de redes de agua. El Instituto para la Infraestructura Sostenible señaló a finales de 2025 que los gemelos digitales pueden diferir a nivel global el gasto importante en redes eléctricas al extender la vida útil de los activos y mejorar el momento de intervención, lo que respalda un caso operativo más amplio para las herramientas digitales de activos. Estos programas fortalecen el mercado de gestión de activos de infraestructura porque trasladan la supervisión digital de una opción de modernización a un requisito en la etapa de diseño. También amplían el papel de los proveedores de software y los socios de servicios que pueden dar soporte a los modelos de datos de infraestructura a lo largo de todo el ciclo de vida del activo.

Adopción de Plataformas Centradas en la Nube y SIG

La integración de la nube y los sistemas de información geográfica está cambiando la arquitectura del mercado de gestión de activos de infraestructura porque los compradores quieren cada vez más un sistema único basado en la ubicación que vincule condición, riesgo, historial de trabajo y planes de capital. Autodesk anunció en abril de 2026 que había estandarizado Info360 Asset en Esri ArcGIS como el único sistema de registro de SIG, lo que refleja un cambio a nivel de mercado hacia entornos de datos geoespaciales unificados.[4]Autodesk, "Autodesk Profundiza la Integración con Esri en Info360 Asset e Insight," Blog One Water, autodesk.com Esto es importante porque el SIG ya no se trata como una capa de mapeo separada en el mercado de gestión de activos de infraestructura, sino que se está convirtiendo en la columna vertebral operativa para la visibilidad de la red y el contexto de los activos. La entrega en la nube también está ayudando a los operadores a avanzar más rápido en actualizaciones, integraciones y colaboración remota en carteras de infraestructura distribuidas. La autorización FedRAMP Moderate de Bentley para ProjectWise y OpenGround en abril de 2026 demostró que los entornos de gemelos digitales seguros basados en la nube ahora pueden cumplir con los requisitos de nivel federal para programas de infraestructura. En conjunto, estos cambios están impulsando al mercado de gestión de activos de infraestructura hacia modelos de Software como Servicio e híbridos que admiten flujos de trabajo de IA, manejo regulado de datos y una base geoespacial más sólida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración | -1.40% | Global, más agudo en mercados emergentes y carteras del sector público dominadas por pymes en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Complejidad de Interoperabilidad de Sistemas Heredados y Datos | -1.00% | Global, con impacto concentrado en América del Norte y Europa donde los sistemas EAM heredados están profundamente arraigados | Largo plazo (≥ 4 años) |

| Carga de Ciberseguridad y Cumplimiento de Múltiples Regulaciones | -0.60% | América del Norte y la UE, con expansión hacia APAC y Oriente Medio y África | Mediano plazo (2-4 años) |

| Cuellos de Botella en Habilidades y Adquisiciones del Sector Público | -0.40% | Global, más grave en gobiernos locales y regionales en todas las geografías | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

El costo de implementación sigue siendo un freno real para el mercado de gestión de activos de infraestructura porque las licencias de software son solo una parte de la carga total del proyecto. Muchas implementaciones requieren vínculos entre SIG, sistemas de facturación, herramientas de movilidad de campo y entornos operativos, lo que extiende el alcance del proyecto mucho más allá de un despliegue estándar de software empresarial. Los compradores del sector público están especialmente expuestos porque los ciclos de adquisición son lentos y los presupuestos de capital a menudo se dividen entre departamentos con diferentes prioridades. Esto hace que el mercado de gestión de activos de infraestructura sea más difícil de penetrar para los municipios y servicios públicos más pequeños que no cuentan con equipos internos dedicados para gestionar despliegues por etapas y migración de datos. El efecto suele ser una adquisición retrasada, un alcance de proyecto más reducido o una adopción por fases que captura solo parte del valor esperado. Esta barrera de costos es una de las razones por las que los servicios están ganando participación en el mercado de gestión de activos de infraestructura, ya que a menudo se necesitan socios externos simplemente para poner las plataformas en producción.

Complejidad de Interoperabilidad de Sistemas Heredados y Datos

La tecnología heredada sigue siendo un desafío persistente para el mercado de gestión de activos de infraestructura porque muchos propietarios-operadores aún utilizan sistemas operativos más antiguos que no fueron diseñados para el intercambio de datos en tiempo real. La OCDE informó que el 28% de los sistemas de los departamentos del gobierno central del Reino Unido aún se clasificaban como heredados en 2024, lo que muestra cuán lenta puede ser la modernización incluso en instituciones públicas maduras. Esto importa aún más en entornos de infraestructura donde los sistemas SCADA, los sistemas de historial y los controles de campo a menudo dependen de lógica propietaria y calidad de datos desigual. El mercado de gestión de activos de infraestructura no puede realizar plenamente la planificación liderada por IA si el historial de activos, las marcas de tiempo y los datos de eventos permanecen atrapados en sistemas desconectados. El lanzamiento en abril de 2026 de Oracle de nuevas capacidades de IA en Primavera Unifier también subrayó cuánto valor depende de flujos de trabajo estructurados, registros de auditoría e integración limpia entre sistemas ERP, EAM y de programación. Hasta que ese atraso heredado se reduzca, el mercado de gestión de activos de infraestructura seguirá enfrentando una adopción más lenta en los entornos instalados más complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios Remodela la Combinación de Ingresos

El software mantuvo una participación del 57,91% en 2025, lo que mantuvo al mercado de gestión de activos de infraestructura centrado en plataformas empresariales que ya se encuentran dentro de grandes carteras públicas y de servicios públicos. El software representó el 57,91% del tamaño del mercado de gestión de activos de infraestructura en 2025, y ese liderazgo reflejó el papel arraigado de plataformas como IBM Maximo, SAP S/4HANA EAM, Bentley AssetWise y Oracle Primavera Unifier en entornos de grandes propietarios de activos. La capa de software sigue siendo esencial porque actúa como el sistema para registros de activos, órdenes de trabajo, historial de inspecciones, puntuación de riesgos y planificación de capital en redes de infraestructura de larga duración. En términos prácticos, los compradores aún comienzan con el software porque establece el modelo de datos que utilizarán todos los demás servicios y flujos de trabajo.

Se prevé que los servicios crezcan a una CAGR del 11,62% de 2026 a 2031, lo que muestra cuánta complejidad de ejecución está dando forma al mercado de gestión de activos de infraestructura en la actualidad. Hitachi lanzó "Social Infrastructure Maintenance powered by Lumada" en febrero de 2026 para reunir más de 40 soluciones de mantenimiento digital en carreteras, puentes, túneles, agua y sistemas de energía, lo que señaló un mayor enfoque del proveedor en la prestación de servicios durante el ciclo de vida. IBM Consulting también anunció Process Studio en mayo de 2026 para convertir los procedimientos operativos estándar heredados en flujos de trabajo de IA listos para agentes, reforzando el cambio hacia la modernización liderada por servicios en torno a las plataformas instaladas. La industria de gestión de activos de infraestructura está, por tanto, viendo cómo el trabajo de asesoría avanza hacia etapas más tempranas, la implementación sigue siendo intensiva en gasto y los servicios gestionados ganan atractivo donde los clientes públicos carecen de equipos digitales internos. Esta combinación de servicios está cambiando la estructura de ingresos del mercado de gestión de activos de infraestructura sin debilitar el papel del software como capa de anclaje.

Por Función de Gestión de Activos: La Planificación de Capital Asciende como Prioridad Estratégica

La gestión operativa de activos mantuvo una participación del 40,87% en 2025, lo que muestra que la mayor parte del gasto en el mercado de gestión de activos de infraestructura aún sigue las necesidades de confiabilidad diaria y ejecución de campo. Ese liderazgo es lógico porque los operadores de transporte, agua, energía y edificios deben mantener los activos disponibles todos los días, y los flujos de trabajo operativos son donde se utilizan activamente las órdenes de trabajo, los ciclos de inspección y los programas de mantenimiento. La gestión táctica de activos sigue siendo la capa intermedia porque ayuda a coordinar la planificación del mantenimiento y la asignación de recursos a mediano plazo. Aun así, la base de demanda actual seguía inclinándose hacia la visibilidad de la ejecución por encima de la modelización de capital a largo plazo.

Se proyecta que la gestión estratégica de activos crezca a una CAGR del 10,78% de 2026 a 2031, convirtiéndola en la función de más rápido crecimiento en el mercado de gestión de activos de infraestructura. La Asociación Americana de Obras Hidráulicas declaró en 2026 que los sistemas de agua potable de EE. UU. necesitan USD 90,2 mil millones en inversión anual hasta 2050 frente al gasto actual de USD 33,6 mil millones, lo que obliga a las empresas de servicios públicos a tomar decisiones de capital a largo horizonte con un mayor apoyo analítico. El despliegue del gemelo digital de Veolia para el sistema de alcantarillado combinado de Atlanta mostró cómo la planificación basada en modelos puede mejorar el momento de intervención y evitar penalizaciones ambientales en redes urbanas complejas. AIVALIX también informó en mayo de 2026 que su demostración de planificación impulsada por IA redujo las horas-hombre totales para la planificación de activos de servicios públicos de agua en un 61% en comparación con la práctica estándar, destacando el valor laboral de herramientas de planificación más sólidas. La industria de gestión de activos de infraestructura está, por tanto, yendo más allá de la ejecución del mantenimiento por sí sola y dando más peso a las herramientas que dan forma a los programas de capital de varias décadas.

Por Modelo de Implementación: El Dominio de la Nube se Intensifica en Medio de Restricciones de Soberanía

La implementación basada en la nube mantuvo una participación del 62,77% en 2025, y la implementación basada en la nube también representó la parte de más rápido crecimiento del mercado de gestión de activos de infraestructura con una CAGR del 11,88% hasta 2031. La nube capturó el 62,77% del tamaño del mercado de gestión de activos de infraestructura en 2025 porque los operadores quieren cada vez más menor sobrecarga de hardware, actualizaciones más rápidas y mayor soporte para equipos distribuidos. Este doble liderazgo es notable porque muestra que el mercado no solo está migrando a la nube, sino que aún encuentra nuevo valor allí a través de la IA, la integración geoespacial y modelos de despliegue más ágiles. También refleja las limitaciones de los entornos locales para los compradores que desean escalar el análisis en muchas ubicaciones de campo y clases de activos.

La versión SAP Cloud ERP Private FPS01 de 2025 añadió notificaciones de mantenimiento con capacidad geoespacial, soporte de activos lineales y gestión del rendimiento de activos impulsada por IoT, lo que mantuvo la entrega en la nube a la vanguardia de la innovación de productos en lugar de tratarla como una opción básica de alojamiento. La autorización FedRAMP Moderate de Bentley en abril de 2026 demostró además que los entornos en la nube pueden satisfacer estrictos requisitos de seguridad en programas federales de infraestructura. Al mismo tiempo, las normas de soberanía siguen dando forma al mercado de gestión de activos de infraestructura porque algunos operadores necesitan alojamiento doméstico o arquitecturas híbridas para datos operativos sensibles. La asociación de NEC e IFS en Japón en torno a un servicio IFS Cloud Kaname alojado localmente reflejó esa necesidad de control local bajo normas de datos orientadas a la seguridad nacional. Por eso el mercado de gestión de activos de infraestructura se está expandiendo a través de modelos que priorizan la nube sin eliminar el papel de las estructuras de implementación híbridas y locales conformes.

Por Tipo de Activo: La Electrificación de la Red Eleva la Demanda de Infraestructura Energética

La infraestructura de transporte mantuvo una participación del 33,89% en 2025, lo que la convirtió en el tipo de activo más grande en el mercado de gestión de activos de infraestructura. El transporte lideró porque los sistemas de carreteras, puentes, ferrocarriles y aeropuertos ya acumulan grandes atrasos de mantenimiento y densas exigencias de informes regulatorios. La escala de las necesidades de rehabilitación sigue siendo grande en carreteras y puentes, y eso mantiene a las agencias de transporte entre los compradores más consistentes de herramientas de seguimiento de condición, gestión del trabajo y planificación de capital. El mercado de gestión de activos de infraestructura continúa beneficiándose de este segmento porque las redes de transporte combinan largas vidas útiles de activos con alta visibilidad pública y claras penalizaciones de costo cuando el mantenimiento se descuida.

Se proyecta que la infraestructura energética crezca a una CAGR del 11,14% de 2026 a 2031, lo que la convierte en el tipo de activo de más rápido crecimiento en el mercado de gestión de activos de infraestructura. La Comisión Europea destinó EUR 170 mil millones, aproximadamente USD 192 mil millones, para la digitalización de redes eléctricas hasta 2030, lo que respalda la creciente demanda de monitoreo y planificación de activos en sistemas de transmisión y distribución. China también dirigió importantes fondos de infraestructura hacia sistemas urbanos y de servicios públicos digitales en 2026, lo que respalda el caso de un despliegue más rápido de herramientas de visibilidad de activos en operaciones de energía y redes. La infraestructura digital y crítica también está entrando en foco a medida que los activos de cómputo de alta densidad, los sistemas de energía y las instalaciones se tratan como infraestructura estratégica que requiere supervisión continua del ciclo de vida. Esa base de activos en expansión está ampliando el alcance del mercado de gestión de activos de infraestructura más allá de las categorías tradicionales de transporte y servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Lideran en Urgencia de Inversión a Pesar de la Escala Gubernamental

Las autoridades gubernamentales y municipales mantuvieron una participación del 36,01% en 2025, lo que las convirtió en el grupo de usuarios finales más grande en el mercado de gestión de activos de infraestructura. Esa posición reflejó la escala de la propiedad pública de activos en carreteras, sistemas de agua, edificios, alumbrado y redes locales de servicios públicos. La Liga Nacional de Ciudades señaló en 2026 que más de 1.600 ciudades de EE. UU. habían asegurado casi USD 12,7 mil millones en financiamiento federal de infraestructura para mediados de 2026, lo que respaldó los presupuestos del sector público para la supervisión digital de activos. Los compradores gubernamentales siguen siendo centrales en el mercado de gestión de activos de infraestructura porque gestionan carteras amplias y envejecidas y enfrentan crecientes obligaciones de informes ante múltiples agencias.

Se proyecta que los operadores de servicios públicos crezcan a una CAGR del 10,93% de 2026 a 2031, lo que apunta a la mayor urgencia de inversión entre los usuarios finales en el mercado de gestión de activos de infraestructura. Las normas de la Agencia de Protección Ambiental sobre el reemplazo de líneas de servicio de plomo y los requisitos de inventario relacionados están impulsando a los servicios públicos a fortalecer los registros de activos, la planificación de reemplazos y los informes de cumplimiento a lo largo de los ciclos de vida de redes extensas. AVEVA e IFS anunciaron una asociación estratégica en mayo de 2026 para conectar datos operativos en tiempo real con el historial de mantenimiento, la capacidad del personal y las prioridades de inversión, lo que coincidió directamente con las necesidades de los servicios públicos de ciclos de decisión más rápidos en activos distribuidos. El uso por parte de Diriyah Company de IBM Maximo Application Suite en un proyecto saudí de USD 63,2 mil millones también demostró que los grandes operadores privados de infraestructura están adoptando los mismos sistemas de nivel empresarial que antes se asociaban principalmente con propietarios gubernamentales. Esta combinación de demanda deja al gobierno como el más grande por escala instalada, mientras que los servicios públicos establecen cada vez más el ritmo de la nueva adopción en el mercado de gestión de activos de infraestructura.

Análisis Geográfico

América del Norte mantuvo el 37,56% de la participación del mercado de gestión de activos de infraestructura en 2025, lo que la convirtió en el mayor contribuyente regional. La región se beneficia de una gran base instalada de plataformas EAM empresariales y un denso entorno de políticas que vincula el financiamiento de infraestructura con el desempeño, los informes y la actividad de cumplimiento. El informe de calificación de la ASCE de 2025 mostró que las condiciones de la infraestructura de EE. UU. mejoraron pero aún acumulaban una importante brecha de financiamiento a largo plazo, lo que mantiene relevantes las herramientas de planificación digital en carteras de transporte, agua y obras públicas. Las mejoras a la norma de plomo y cobre de la Agencia de Protección Ambiental, junto con las subvenciones federales de infraestructura aseguradas por más de 1.600 municipios para mediados de 2026, también están respaldando la adquisición de software y servicios en el mercado de gestión de activos de infraestructura.

Europa mantuvo la segunda mayor participación regional en 2025, y el mercado de gestión de activos de infraestructura allí está siendo moldeado por activos envejecidos, programas de descarbonización y sólidas expectativas de cumplimiento. La agenda de digitalización de redes eléctricas europeas, respaldada por EUR 170 mil millones, aproximadamente USD 192 mil millones, hasta 2030, otorga a la región una base de demanda centrada en servicios públicos para la supervisión de activos basada en datos. Las empresas que operan en Europa también están siendo impulsadas a alinearse con requisitos más estrictos de ciberseguridad y gobernanza de datos, lo que aumenta el valor del cumplimiento integrado y la auditabilidad en el diseño de plataformas. Bentley argumentó en mayo de 2026 que el camino de renovación de infraestructura de Europa depende cada vez más de datos conectados y flujos de trabajo habilitados por IA, lo que refleja la necesidad de la región de reconstruir a escala sin perder la disciplina de entrega.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,61% de 2026 a 2031, lo que la convierte en la parte regional de más rápido crecimiento del mercado de gestión de activos de infraestructura. El plan de inversión en infraestructura de China para 2026 y la orientación anterior sobre ciudades resilientes están impulsando los controles digitales, la detección y la visibilidad de redes más profundamente en los nuevos programas de infraestructura. Japón también está avanzando en la modernización liderada por la fuerza laboral, con Hitachi empaquetando soluciones de mantenimiento de infraestructura social y SoftBank asociándose para integrar IA generativa e IoT en los flujos de trabajo operativos. Corea del Sur, Australia y el Sudeste Asiático se suman a ese impulso a través de programas públicos de digitalización, mientras que América del Sur y Oriente Medio y África son nodos de demanda emergentes vinculados a nuevas canalizaciones de proyectos y desarrollo de ciudades inteligentes. El piloto de gobernanza digital del Corredor Sur de Perú en febrero de 2026 mostró que América del Sur está avanzando hacia una adopción más estructurada de la supervisión integrada de activos en concesiones de carreteras, puertos y ferrocarriles.

Panorama Competitivo

El mercado de gestión de activos de infraestructura sigue moderadamente consolidado en el nivel empresarial, donde IBM, Bentley Systems, SAP, Oracle, Siemens, Schneider Electric y Hexagon dan forma a los estándares de compra para grandes carteras de infraestructura. Al mismo tiempo, el mercado medio sigue siendo más fragmentado porque IFS, Tyler Technologies, Brightly Software, AssetWorks, Accruent y ServiceNow compiten en verticales más estrechos y alcances de proyectos más limitados. Esta división mantiene al mercado de gestión de activos de infraestructura competitivo tanto en amplitud de producto como en modelo de entrega, especialmente cuando los compradores comparan la profundidad de la plataforma con el costo de implementación. La presión de precios sobre las tarifas de implementación también persiste porque los grandes proveedores se enfrentan cada vez más a especialistas nativos de la nube y competidores enfocados en sectores en entornos municipales, de servicios públicos e instalaciones.

Un patrón estratégico común en el mercado de gestión de activos de infraestructura es la convergencia de plataformas. Bentley lanzó Infrastructure Cloud Connect para reunir ProjectWise, AssetWise e iTwin en un entorno conectado con búsqueda impulsada por IA, lo que reforzó el impulso hacia una capa de datos compartida a lo largo del ciclo de vida del activo. SAP utilizó su ciclo Sapphire de mayo de 2026 para delinear una nueva solución de servicio de campo y gestión de activos con agentes de IA Joule y programación autónoma de mantenimiento para disponibilidad a finales de 2026. Oracle también amplió Primavera Unifier en abril de 2026 con automatización de flujos de trabajo habilitada por IA, resúmenes y cronologías de auditoría, lo que mostró cómo los proveedores están tratando de combinar el control de programas de capital con la ejecución lista para el cumplimiento. Las asociaciones y los movimientos de cartera también están redefiniendo el mercado de gestión de activos de infraestructura. AVEVA e IFS dijeron en mayo de 2026 que su oferta de Inteligencia de Decisión de Activos Continua conectaría datos operativos en tiempo real con el historial de mantenimiento y las prioridades de inversión, lo que fortalece su posición frente a rivales de contratos grandes más establecidos.

Siemens lanzó Asset Performance Advanced en mayo de 2026 y también amplió su sistema operativo de IA industrial en 2026, mostrando cómo una empresa con raíces en el hardware está avanzando más hacia ingresos recurrentes de software y servicios gestionados. El acuerdo de Hexagon para adquirir Waygate Technologies en abril de 2026 amplió su alcance en los flujos de trabajo de inspección e integridad de activos, lo que respalda una posición más sólida en el ciclo de vida en entornos de infraestructura regulados. IBM, mientras tanto, está reforzando la fidelización liderada por servicios en torno al software instalado a través de la automatización de flujos de trabajo y herramientas de transformación de IA, lo que le ayuda a proteger su posición en el mercado de gestión de activos de infraestructura incluso a medida que el campo se amplía.

Líderes de la Industria de Gestión de Activos de Infraestructura

Bentley Systems, Incorporated

SAP SE

IBM Corporation

Oracle Corporation

Hexagon AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Siemens lanzó Asset Performance Advanced, un servicio gestionado impulsado por IA dentro del ecosistema Building X diseñado para operaciones autónomas de edificios. El servicio integra inteligencia predictiva y prescriptiva con flujos de trabajo habilitados por IA, con el objetivo de mejorar la confiabilidad del ciclo de vida de los activos y reducir los costos operativos.

- Mayo de 2026: AVEVA e IFS anunciaron una asociación tecnológica estratégica para lanzar la Inteligencia de Decisión de Activos Continua, conectando datos operativos en tiempo real con el historial de mantenimiento empresarial, la capacidad del personal y las prioridades de inversión para permitir decisiones de capital clasificadas por riesgo a nivel de cartera. La solución está dirigida a los sectores de servicios públicos, energía, construcción y minería, y proporciona una cadena de evidencia con marca de tiempo y auditable para el cumplimiento regulatorio.

- Mayo de 2026: Siemens completó la entrega de la primera de 1.200 locomotoras eléctricas de carga D9 a los Ferrocarriles de la India, marcando la activación de uno de los contratos de gestión de activos de infraestructura individuales más grandes del sur de Asia. El despliegue requiere la integración de la planificación de mantenimiento de extremo a extremo en la plataforma de gestión de activos empresariales de Siemens.

- Mayo de 2026: Autodesk se unió al Consejo Asesor Water-AI Nexus en la Federación del Medio Ambiente del Agua, formalizando su compromiso con la gestión de infraestructura hídrica con soporte de IA. SA Water en Australia, Aguas de Alicante en España y el Distrito de Saneamiento del Condado de Orange en Estados Unidos fueron citados como casos de implementación activa que integran los gemelos digitales de Autodesk con flujos de trabajo operativos en tiempo real.

Alcance del Informe Global del Mercado de Gestión de Activos de Infraestructura

El Mercado de Gestión de Activos de Infraestructura abarca el software y los servicios utilizados para planificar, monitorear, mantener y optimizar activos de infraestructura física como carreteras, puentes, ferrocarriles, servicios públicos, tuberías y edificios públicos. Ayuda a los propietarios y operadores a gestionar el ciclo de vida completo del activo, desde la adquisición y la evaluación de condición hasta el mantenimiento, la renovación y la disposición, con el objetivo de mejorar el rendimiento y reducir el costo del ciclo de vida.

La Gestión de Activos de Infraestructura está segmentada por Componente (Software y Servicios), Función de Gestión de Activos (Gestión Estratégica de Activos, Gestión Operativa de Activos y Gestión Táctica de Activos), Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tipo de Activo (Infraestructura de Transporte, Infraestructura Energética, Infraestructura de Agua y Aguas Residuales, Infraestructura de Edificios e Instalaciones e Infraestructura Digital y Crítica), Usuario Final (Autoridades Gubernamentales y Municipales, Operadores de Servicios Públicos, Agencias de Transporte y Concesionarios, Empresas de Ingeniería y Construcción, Operadores Industriales y Privados de Infraestructura), Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | |

| Servicios | Servicios de Consultoría y Asesoría |

| Servicios de Implementación e Integración | |

| Servicios Gestionados y Servicios de Soporte |

| Gestión Estratégica de Activos |

| Gestión Operativa de Activos |

| Gestión Táctica de Activos |

| Basado en la Nube |

| Local |

| Híbrido |

| Infraestructura de Transporte |

| Infraestructura Energética |

| Infraestructura de Agua y Aguas Residuales |

| Infraestructura de Edificios e Instalaciones |

| Infraestructura Digital y Crítica |

| Autoridades Gubernamentales y Municipales |

| Operadores de Servicios Públicos |

| Agencias de Transporte y Concesionarios |

| Empresas de Ingeniería y Construcción |

| Operadores Industriales y Privados de Infraestructura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Software | |

| Servicios | Servicios de Consultoría y Asesoría | |

| Servicios de Implementación e Integración | ||

| Servicios Gestionados y Servicios de Soporte | ||

| Por Función de Gestión de Activos | Gestión Estratégica de Activos | |

| Gestión Operativa de Activos | ||

| Gestión Táctica de Activos | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tipo de Activo | Infraestructura de Transporte | |

| Infraestructura Energética | ||

| Infraestructura de Agua y Aguas Residuales | ||

| Infraestructura de Edificios e Instalaciones | ||

| Infraestructura Digital y Crítica | ||

| Por Usuario Final | Autoridades Gubernamentales y Municipales | |

| Operadores de Servicios Públicos | ||

| Agencias de Transporte y Concesionarios | ||

| Empresas de Ingeniería y Construcción | ||

| Operadores Industriales y Privados de Infraestructura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de gestión de activos de infraestructura?

Se espera que el tamaño del mercado de gestión de activos de infraestructura aumente de USD 28,12 mil millones en 2025 a USD 30,72 mil millones en 2026 y alcance USD 50,11 mil millones para 2031, a una CAGR del 10,28% durante 2026-2031.

¿Qué componente lidera la generación de ingresos en la gestión de activos de infraestructura?

El software lideró en 2025 con una participación del 57,91%, lo que refleja el papel central de las plataformas empresariales en los registros de activos, las órdenes de trabajo y la planificación del ciclo de vida.

¿Por qué los servicios públicos se están convirtiendo en un grupo de compradores de más rápido crecimiento?

Se proyecta que los operadores de servicios públicos crezcan a una CAGR del 10,93% hasta 2031 debido a las normas de confiabilidad de la red, los requisitos de reemplazo de líneas de servicio de plomo y la necesidad de datos de inventario de red verificados.

¿Qué modelo de implementación se está expandiendo más rápido?

La implementación basada en la nube mantuvo la mayor participación con el 62,77% en 2025 y también es el segmento de implementación de más rápido crecimiento, respaldado por una menor sobrecarga de hardware y una escalabilidad analítica más sencilla.

¿Qué tipo de activo está generando la demanda nueva más sólida?

El transporte siguió siendo el tipo de activo más grande en 2025 con una participación del 33,89%, pero se espera que la infraestructura energética crezca más rápido a una CAGR del 11,14% hasta 2031 a medida que se expande la digitalización de redes eléctricas.

¿Qué región es la más sólida hoy y cuál está creciendo más rápido?

América del Norte lideró con una participación del 37,56% en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 10,61% hasta 2031.

Última actualización de la página el: