Tamaño y Participación del Mercado de Soluciones de Optimización de Activos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.11% CAGR |

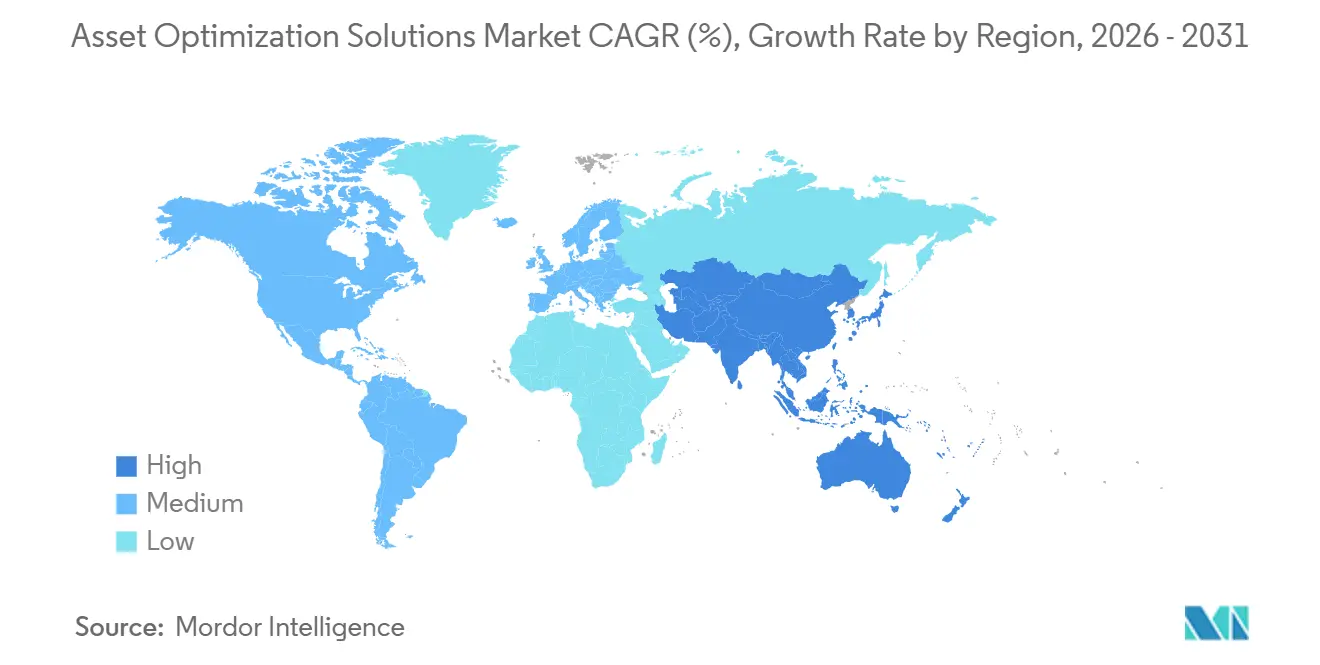

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

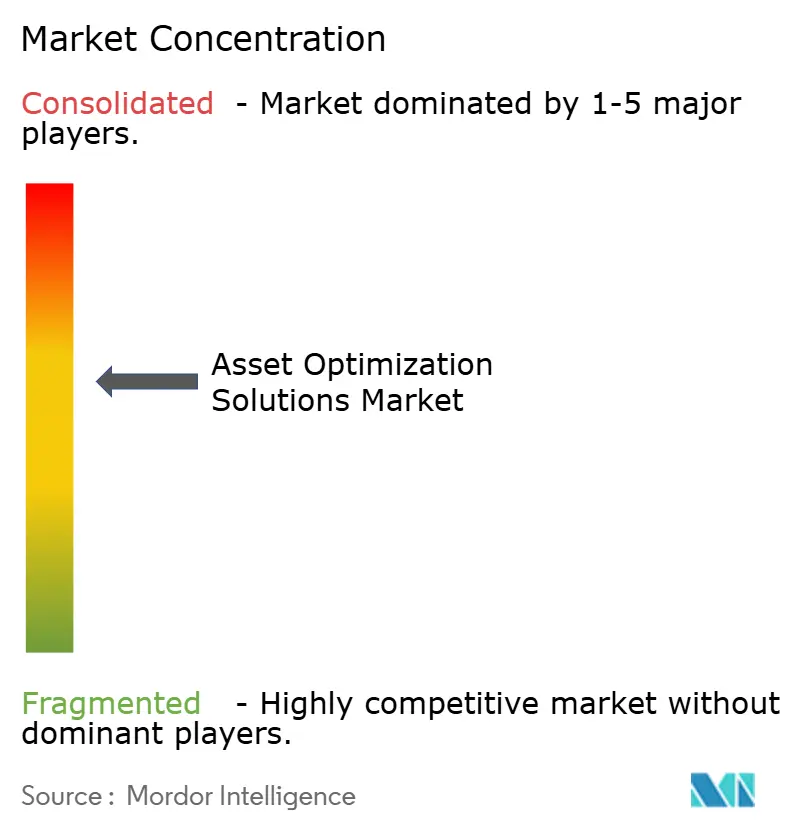

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Optimización de Activos por Mordor Intelligence

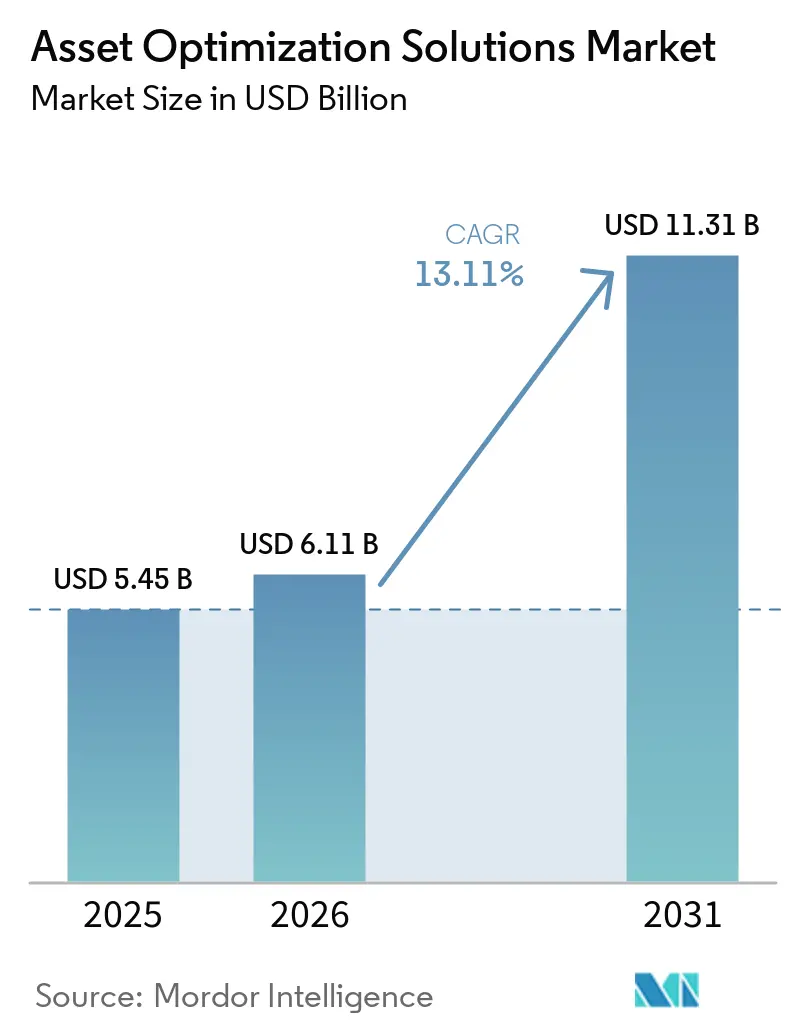

El tamaño del mercado de soluciones de optimización de activos fue valorado en USD 5,45 mil millones en 2025, USD 6,11 mil millones en 2026, y se espera que alcance USD 11,31 mil millones en 2031, a una CAGR del 13,11% durante el período de pronóstico (2026-2031). Los operadores industriales ahora tratan la gestión del rendimiento de activos como una palanca competitiva, no como una tarea de back-office, porque los gemelos digitales, el análisis en el borde y las normas de contabilidad de carbono orientan el capital hacia equipos que funcionan durante más tiempo y de manera más limpia. El software aún genera la mayor parte de los ingresos, pero los servicios favorables a la externalización están escalando más rápido a medida que las empresas luchan por encontrar talento en ciencia de datos. Los diseños de implementación híbrida concilian los mandatos de control local con la computación de nivel en la nube, mientras que la adopción vertical se amplía más allá del petróleo y el gas hacia la atención médica, el transporte y la manufactura discreta. A nivel regional, América del Norte sigue siendo el ancla del gasto, pero Asia-Pacífico está cerrando la brecha impulsada por programas de modernización respaldados por el gobierno e inversiones en activos nuevos.

Conclusiones Clave del Informe

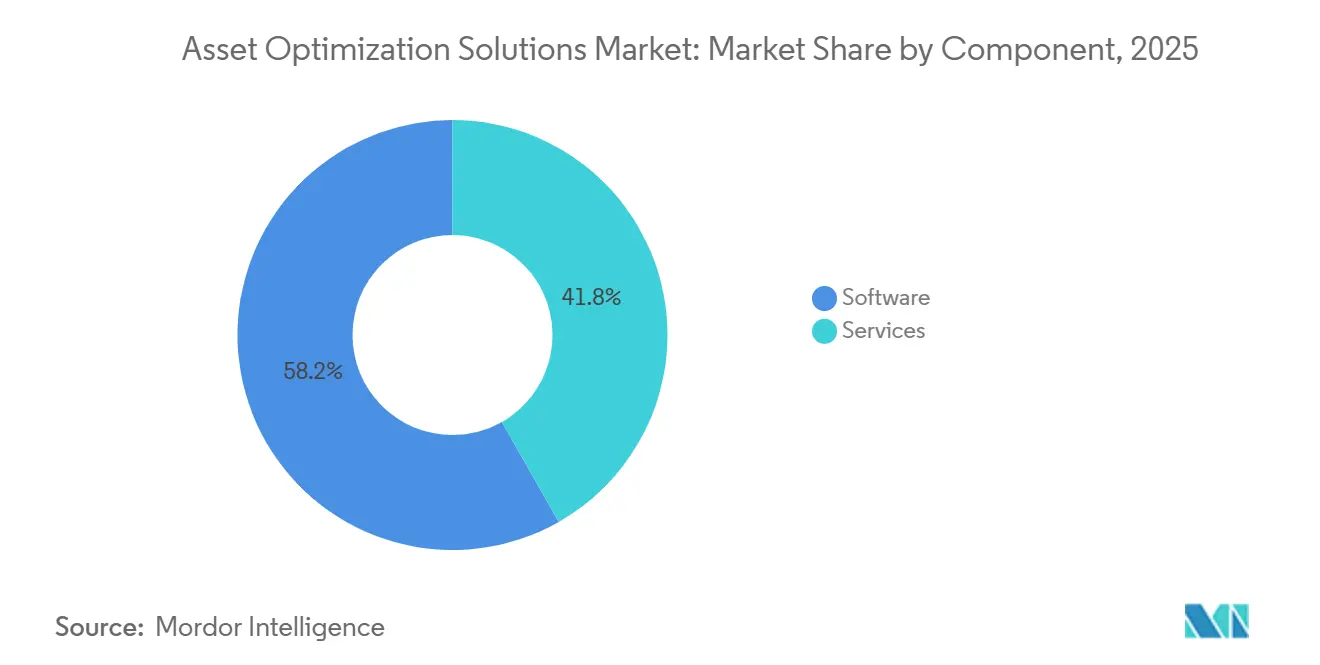

- Por componente, los servicios se están expandiendo a una CAGR del 14,91% hasta 2031, mientras que el software retuvo el 58,23% de la participación de ingresos en 2025.

- Por modo de implementación, se proyecta que el modo de implementación híbrida avance a una CAGR del 14,23% hasta 2031, mientras que la nube mantuvo el 48,34% de la participación del mercado de soluciones de optimización de activos en 2025.

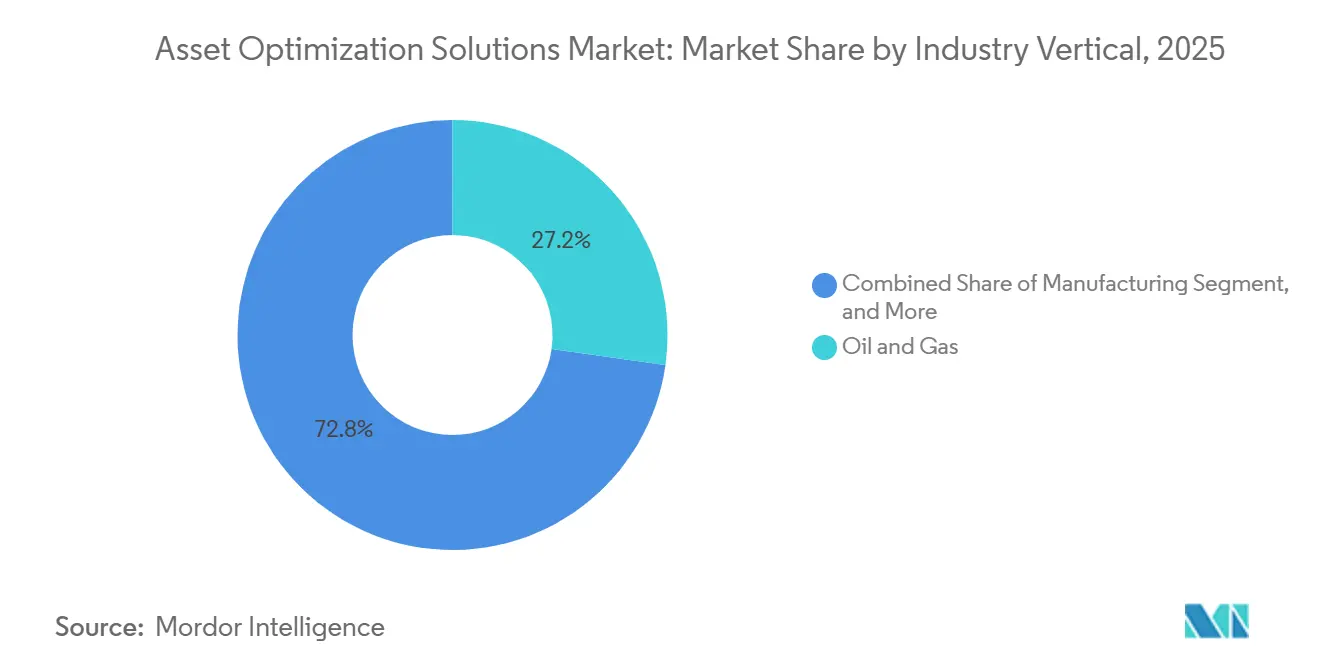

- Por vertical industrial, el petróleo y el gas representó el 27,23% del gasto en 2025, pero se proyecta que la atención médica avance a una CAGR del 13,91% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 67,76% de los ingresos de 2025, pero las pequeñas y medianas empresas están progresando a una CAGR del 14,52% gracias a los precios SaaS.

- Por geografía, América del Norte lideró con el 33,64% de las ventas globales en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Optimización de Activos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización Rápida de las Operaciones Industriales | +3.2% | Global, especialmente centros de manufactura de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque en el Mantenimiento Predictivo para Reducir el Tiempo de Inactividad No Planificado | +2.8% | Global, liderado por petróleo y gas, energía y manufactura | Corto plazo (≤ 2 años) |

| Auge de las Plataformas de Internet Industrial de las Cosas | +2.4% | Núcleo de Asia-Pacífico con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración de Gemelos Basados en Física con Análisis de Inteligencia Artificial | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Indicadores Clave de Rendimiento de Intensidad de Carbono que Impulsan Programas de Eficiencia de Activos | +1.6% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cumplimiento de Marcos Regulatorios de Seguridad Estrictos | +1.0% | Global, más alto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización Rápida de las Operaciones Industriales

Los activos de campo marrón con una antigüedad promedio de 25-30 años están siendo modernizados con sensores, pasarelas y API en la nube a una velocidad récord. La Plataforma Industrie 4.0 de Alemania impulsó a 12.000 plantas a adoptar gemelos digitales para 2025, y el programa Industrie du Futur de Francia canalizó EUR 10 mil millones (USD 11,3 mil millones) en actualizaciones similares.[1]Plattform-Industrie 4.0, "Iniciativa Industria 4.0 de Alemania," PLATTFORM-I40.DE Los fabricantes ágiles que aprovecharon estos programas redujeron los tiempos de cambio en un 40%, ganando pedidos durante la escasez de semiconductores de 2024.[2]Siemens AG, "Reducción del 40% en el Tiempo de Cambio en Xcelerator," SIEMENS.COM

Enfoque en el Mantenimiento Predictivo para Reducir el Tiempo de Inactividad No Planificado

Cummins ahorró USD 18 millones en 2025 al detectar el desgaste de rodamientos de forma temprana, mientras que los operadores de plantas de energía extendieron el tiempo de funcionamiento de las turbinas hasta un 15% con programación basada en condiciones.[3]Cummins Inc., "Ahorros en Mantenimiento Predictivo en América del Norte 2025," CUMMINS.COM Los modelos de aprendizaje automático ahora predicen fallas con 30-60 días de anticipación con una precisión cercana al 90%, haciendo que la implementación de sensores sea económicamente atractiva. Las flotas logísticas reflejan la tendencia; UPS obtuvo USD 400 millones en ahorros de combustible y mantenimiento ese año.[4]United Parcel Service, "Informe de Sostenibilidad 2025 - Optimización de Flotas," UPS.COM

Auge de las Plataformas de Internet Industrial de las Cosas

China estableció como obligatorias las interfaces de Internet Industrial de las Cosas en todos los nuevos equipos industriales por encima de 100 kW a partir de 2025, conectando 300.000 fábricas y generando 2,5 exabytes de datos anualmente. El despliegue de 50.000 sensores de Saudi Aramco en Ghawar optimizó la presión de inyección y extendió la vida útil del campo hasta siete años. El análisis en el borde local reduce los tiempos de respuesta, otorgando a los líderes una ventaja distintiva en rendimiento y fiabilidad.

Integración de Gemelos Basados en Física con Análisis de Inteligencia Artificial

El Compositor de Gemelos Digitales de Siemens, presentado en 2026, combina modelos termodinámicos con inteligencia artificial generativa para someter virtualmente a pruebas de estrés los equipos y reducir los ciclos de simulación en un 60%. Las redes neuronales informadas por física de BASF añadieron un 3% de rendimiento en su centro químico de Ludwigshafen en 2025, equivalente a EUR 45 millones (USD 50,9 millones) en margen. La capacidad de extrapolar fuera de los rangos históricos es ahora un requisito indispensable para los sectores con uso intensivo de procesos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -1.8% | Global, más pronunciado en América del Sur, África y las pymes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Activos Conectados | -1.4% | Global, crítico en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Talento Interno en Ciencia de Datos | -1.1% | Global, grave en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Silos de Datos Fragmentados en Plantas Heredadas de Campo Marrón | -0.9% | Activos envejecidos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Los programas a gran escala, con un costo de entre USD 2 y 15 millones, extienden los períodos de recuperación a 3-5 años, lo que disuade a los adoptantes del mercado medio. En 2025, Petrobras archivó una actualización planificada de USD 200 millones, citando costos de endeudamiento superiores al 12%. Si bien los modelos SaaS alivian la presión financiera, dependen de un ancho de banda confiable, un desafío tanto para las minas remotas como para las plataformas marinas. Además, la alta inversión inicial y las complejidades operativas limitan aún más la adopción entre los actores más pequeños. Las empresas están explorando modelos híbridos para equilibrar los costos y los desafíos de infraestructura.

Vulnerabilidades de Ciberseguridad en Activos Conectados

La Agencia de Seguridad de Infraestructura y Ciberseguridad registró 1.087 vulnerabilidades de control industrial en 2024, un aumento del 22% interanual. Dragos encontró que el tiempo de inactividad por ransomware promedia 11 días a USD 8,3 millones por incidente. Los compradores ahora exigen segmentación de confianza cero, lo que añade entre un 15% y un 20% a los presupuestos de los proyectos y alarga las pruebas de concepto. Esto subraya la creciente complejidad de los desafíos de ciberseguridad que enfrentan las industrias a nivel mundial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Software a Medida que Aumenta la Complejidad

Los ingresos por servicios en el mercado de soluciones de optimización de activos crecieron un 14,91% anual hasta 2031 a medida que las empresas abordaron las brechas de integración y ciencia de datos. La novena versión de IBM Maximo aún requiere entre 6 y 12 meses de configuración experta, lo que refuerza la demanda de consultoría y servicios gestionados. Los proveedores se orientan hacia contratos basados en resultados, con Aspen Technology, Inc. derivando el 40% de su facturación de servicios que incluyen garantías de tiempo de actividad. Se prevé que el tamaño del mercado de soluciones de optimización de activos para servicios amplíe su ventaja a medida que persistan las escaseces de mano de obra.

El software, aunque más lento, sigue siendo indispensable. Las actualizaciones de plataformas incluyen kits de herramientas de inteligencia artificial y paneles de bajo código, pero los clientes que carecen de disciplina de gobernanza corren el riesgo de una proliferación de datos. Las actualizaciones continuas también presionan a los equipos internos para mantener sus habilidades actualizadas, impulsando nuevos ciclos de externalización y reforzando el volante de crecimiento de los servicios. La creciente dependencia de la automatización y las herramientas impulsadas por inteligencia artificial también está llevando a las organizaciones a reevaluar sus estrategias de transformación digital para seguir siendo competitivas.

Por Modo de Implementación: El Modo Híbrido Combina Control con Escala

La nube albergó el 48,34% del gasto de 2025, principalmente para el entrenamiento de modelos con uso intensivo de cómputo, pero los sectores regulados insisten en que los lazos de control críticos para la seguridad permanezcan en las instalaciones. EcoStruxure de Schneider Electric coloca controladores en el borde en el sitio mientras reenvía datos anonimizados a Azure para el análisis de flotas, reduciendo los costos de salida entre un 70% y un 80%. El modo híbrido ofrece así el menor costo total de propiedad sin comprometer la soberanía bajo la Ley de Seguridad de Datos de China.

Los operadores también valoran la continuidad del negocio. Durante las interrupciones de internet de 2025, las plantas que ejecutaban arquitecturas híbridas mantuvieron la producción utilizando cachés de inteligencia artificial locales. Como resultado, se proyecta que el tamaño del mercado de soluciones de optimización de activos vinculado a las implementaciones híbridas registre la CAGR más rápida hasta 2031, eclipsando las adiciones de nube pura en manufactura, servicios públicos y productos farmacéuticos.

Por Vertical Industrial: La Atención Médica Emerge como el Sector de Mayor Crecimiento

El petróleo y el gas retuvo el 27,23% de los gastos de 2025, justificado por el impacto de USD 5 millones por día del tiempo de inactividad en alta mar. El gemelo digital del Mar del Norte de Shell redujo el tiempo no productivo en un 18%. Sin embargo, los hospitales ahora persiguen una economía similar; el conjunto de mantenimiento con inteligencia artificial de GE HealthCare redujo las interrupciones de los escáneres de resonancia magnética en un 30% en 2025. Bajo la atención basada en valor, los espacios de imagen perdidos generan penalizaciones de reembolso, convirtiendo el tiempo de actividad en protección de ingresos.

El transporte y la minería siguen de cerca, mientras que los procesadores de alimentos implementan optimizadores de programación para reducir las pausas de producción impulsadas por el saneamiento. La participación del mercado de soluciones de optimización de activos capturada por la atención médica está destinada a crecer a medida que las flotas de equipos de diagnóstico crecen y los modelos de reembolso se endurecen. Además, el creciente enfoque en la eficiencia operativa y la reducción de costos está impulsando aún más la adopción de estas soluciones en todas las industrias.

Por Tamaño de Empresa: Las Pymes Cierran la Brecha Digital

Las grandes empresas aún dominan con una participación mayoritaria del 67,76%, aprovechando las economías de escala para financiar implementaciones en múltiples sitios. Sin embargo, los precios SaaS desbloquearon la industria de soluciones de optimización de activos para empresas con menos de 500 empleados. IFS ganó 400 de esos clientes en 2025 con niveles de pago por activo. Los tiempos de implementación ahora promedian entre 8 y 12 semanas, comprimiendo los ciclos de caja y validando la inversión más rápidamente.

A medida que los flujos de trabajo predictivos reemplazan las rondas manuales, las pymes se están volviendo más ágiles y eficientes. Se espera que este segmento demográfico crezca a una tasa que supere el 14% de CAGR, lo que lleva a los proveedores a orientar cada vez más sus hojas de ruta de productos hacia aplicaciones móviles fáciles de usar y paquetes de análisis estandarizados. Se espera que la adopción de estas tecnologías mejore la eficiencia operativa e impulse la diferenciación competitiva para las pymes en el período de pronóstico.

Análisis Geográfico

América del Norte generó el 33,64% de los ingresos globales en 2025 y debería avanzar cerca de una CAGR del 12,8% hasta 2031. Las normas de gestión de riesgos de la Agencia de Protección Ambiental de los Estados Unidos y los mandatos de seguridad de procesos de la Administración de Seguridad y Salud Ocupacional obligan a los operadores de productos químicos y refinerías a implementar monitoreo continuo de condiciones. Los productores de arenas petrolíferas de Canadá, como Suncor, redujeron las relaciones de vapor en un 7% mediante la optimización, reduciendo la intensidad de carbono y las facturas de combustible. Las plantas orientadas a la exportación de México integran el mantenimiento predictivo para cumplir los compromisos de entrega puntual del 99,5% para los fabricantes de automóviles.

Asia-Pacífico es el escalador más rápido con una CAGR del 13,63%. El 14.º Plan Quinquenal de China dirige USD 1,4 billones hacia fábricas inteligentes, con el objetivo de digitalizar el 70% de las grandes empresas industriales para 2027. El Plan Nacional de Infraestructura de USD 1,5 billones de India incorpora especificaciones de gestión de activos en las adquisiciones, garantizando que los nuevos puertos y plantas de energía se lancen con análisis integrados. La Sociedad 5.0 de Japón fusiona la tecnología ciberfísica con la colaboración humano-robot, mientras que las naciones de la Asociación de Naciones del Sudeste Asiático replican las mejores prácticas globales en plantas nuevas, evitando las limitaciones heredadas.

Europa capturó el 24,1% de la facturación de 2025 y debería crecer a una CAGR de aproximadamente el 12,5%. Las guías de interoperabilidad de la Plataforma Industrie 4.0 redujeron los costos de implementación hasta un 25%. La Estrategia de Descarbonización Industrial de GBP 1 mil millones (USD 1,27 mil millones) del Reino Unido financia sectores de uso intensivo de energía que adoptan la optimización. La envejecida flota nuclear de Francia depende del análisis predictivo para justificar las extensiones de licencias, aplazando USD 80 mil millones en gastos de capital. Oriente Medio y África, liderados por la Visión 2030 de Arabia Saudita, incorporan la optimización en la capacidad minera y petroquímica, mientras que los proyectos piloto de América del Sur siguen siendo cautelosos en medio de las fluctuaciones cambiarias.

Panorama Competitivo

Aproximadamente entre el 55% y el 60% de los ingresos de 2025 correspondieron a los diez principales proveedores, lo que indica una concentración moderada. Los pesos pesados de la automatización, Siemens, ABB, Schneider Electric, Honeywell y Rockwell Automation, venden de forma cruzada aplicaciones de optimización en sus bases de control instaladas, creando altos costos de cambio. La adquisición de Altair por USD 10,6 mil millones por parte de Siemens formó un conjunto de gemelos digitales de extremo a extremo que abarca desde el diseño hasta el desmantelamiento. Los actores de tecnología empresarial, SAP, Oracle e IBM, integran el análisis en la capa de planificación de recursos empresariales, facilitando la adopción cultural entre los equipos de adquisiciones y mantenimiento.

Persisten espacios en blanco en nichos del mercado medio donde los titulares sirven en exceso. Uptake Technologies, Inc. empaqueta bibliotecas específicas de la industria que se implementan en menos de 90 días, lo que resulta atractivo para los fabricantes con personal de tecnología de la información limitado. La participación en estándares se está convirtiendo en una ventaja competitiva, con proveedores que dan forma a los protocolos del Instituto de Ingenieros Eléctricos y Electrónicos y de la Comisión Electrotécnica Internacional para favorecer sus modelos de datos. Las solicitudes de patentes relacionadas con el aprendizaje por refuerzo y el entrenamiento federado aumentaron un 18% en 2025, enfatizando la carrera por automatizar las tareas de ciencia de datos.

Los inversores están canalizando cada vez más capital hacia arquitecturas ciberseguras y configuraciones sin código. Se sienten particularmente atraídos por las plataformas que combinan la detección de anomalías con la optimización. Este doble enfoque no solo aborda los principales desafíos de la industria, sino que también mejora el atractivo para los compradores que priorizan el cumplimiento. Además, la integración de estas características ayuda a las empresas a optimizar las operaciones y al mismo tiempo mitigar los riesgos potenciales asociados con las amenazas cibernéticas.

Líderes de la Industria de Soluciones de Optimización de Activos

International Business Machines Corporation

General Electric Company

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens lanzó el Compositor de Gemelos Digitales, reduciendo los ciclos de simulación en un 60% y habilitando la optimización de programas en tiempo real.

- Diciembre de 2025: ABB adquirió Sevensense Robotics para añadir capacidades de inspección autónoma que reducen la exposición humana en zonas peligrosas.

- Noviembre de 2025: Schneider Electric integró los servicios Azure OpenAI en EcoStruxure Asset Advisor, reduciendo el diagnóstico de anomalías de horas a minutos.

- Octubre de 2025: Honeywell lanzó Forge Enterprise Performance Management, fusionando los paneles de activos, energía y emisiones bajo un único conjunto certificado ISO 50001.

Alcance del Informe del Mercado Global de Soluciones de Optimización de Activos

El Informe del Mercado Global de Soluciones de Optimización de Activos está Segmentado por Componente (Software, Servicios), Modo de Implementación (Local, Nube, Híbrido), Vertical Industrial (Petróleo y Gas, Energía y Servicios Públicos, Manufactura, Transporte y Logística, Atención Médica, Otras Verticales Industriales), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Petróleo y Gas |

| Energía y Servicios Públicos |

| Manufactura |

| Transporte y Logística |

| Atención Médica |

| Otras Verticales Industriales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Vertical Industrial | Petróleo y Gas | ||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Transporte y Logística | |||

| Atención Médica | |||

| Otras Verticales Industriales | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Asociación de Naciones del Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de optimización de activos en 2026?

El tamaño del mercado de soluciones de optimización de activos se sitúa en USD 6,11 mil millones en 2026 y se proyecta que alcance USD 11,31 mil millones en 2031, expandiéndose a una CAGR del 13,11%.

¿Qué categoría de componente está creciendo más rápido?

Los servicios son el componente de más rápido crecimiento, avanzando a una CAGR del 14,91% a medida que las empresas externalizan tareas de integración, ciencia de datos y optimización gestionada.

¿Qué impulsa la adopción de herramientas de optimización de activos en la atención médica?

El reembolso basado en valor penaliza las interrupciones de imagen, por lo que los hospitales implementan mantenimiento predictivo que ya ha reducido el tiempo de inactividad de los escáneres en un 30% y está impulsando una CAGR del 13,91% para el segmento de atención médica.

¿Por qué se prefieren las implementaciones híbridas sobre la nube pura?

Las arquitecturas híbridas mantienen los controles sensibles a la latencia en las instalaciones por razones de seguridad, mientras exportan datos anonimizados a la nube para análisis intensivos, reduciendo los costos de ancho de banda hasta un 80% y satisfaciendo las normas de soberanía de datos en regiones como China.

¿Qué región contribuirá más al crecimiento futuro?

Se prevé que Asia-Pacífico registre la CAGR más alta del 13,63% hasta 2031, impulsada por el impulso de manufactura inteligente de USD 1,4 billones de China y el plan de infraestructura de USD 1,5 billones de India.

¿Cómo están influyendo los riesgos de ciberseguridad en las decisiones de compra?

El aumento de los incidentes de ransomware en tecnología operativa lleva a los compradores a insistir en la segmentación de confianza cero, añadiendo entre un 15% y un 20% a los presupuestos de implementación, pero cada vez más considerada esencial para proteger los activos conectados.

Última actualización de la página el: