Tamaño y Participación del Mercado de Almidones Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

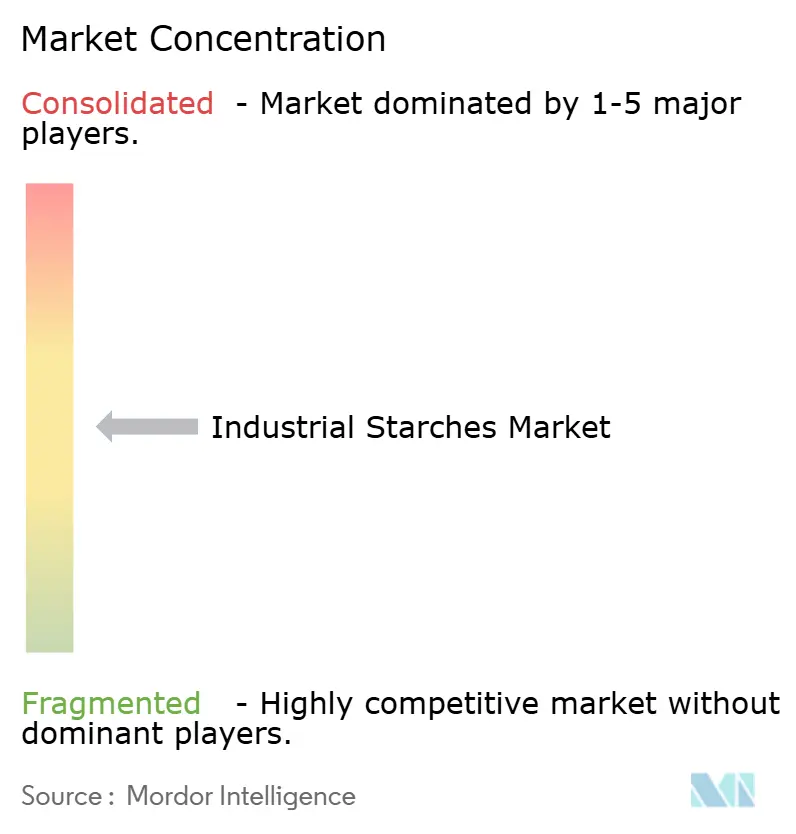

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidones Industriales por Mordor Intelligence

El tamaño del mercado de almidones industriales fue valorado en USD 57,27 mil millones en 2025 y se estima que crecerá desde USD 59,53 mil millones en 2026 hasta alcanzar USD 72,82 mil millones en 2031, a una CAGR del 4,11% durante el período de pronóstico (2026-2031). Se espera que los productos derivados del maíz dominen el mercado, contribuyendo significativamente a los ingresos en el año 2025. Mientras tanto, las alternativas a base de yuca están experimentando un crecimiento sostenido, impulsadas por su posicionamiento como organismos no genéticamente modificados (no-OGM), que se alinea bien con las regulaciones de etiquetado de Europa. La demanda de almidón nativo está en aumento, particularmente en formulaciones de productos de panadería y lácteos con etiqueta limpia. Al mismo tiempo, los convertidores de envases están adoptando cada vez más mezclas de almidón-polímero para cumplir con los requisitos de responsabilidad extendida del productor establecidos en California y la Unión Europea. En la industria farmacéutica, los fabricantes están mejorando su uso de grados de almidón modificado que se adhieren a los estándares de la Farmacopea de los Estados Unidos y la Farmacopea Europea, sin necesitar etiquetado de alérgenos. Si bien América del Norte continúa liderando en términos de volumen, la región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, respaldada por expansiones en la capacidad de producción de yuca en Tailandia y un aumento en la fabricación de tabletas en India.

Conclusiones Clave del Informe

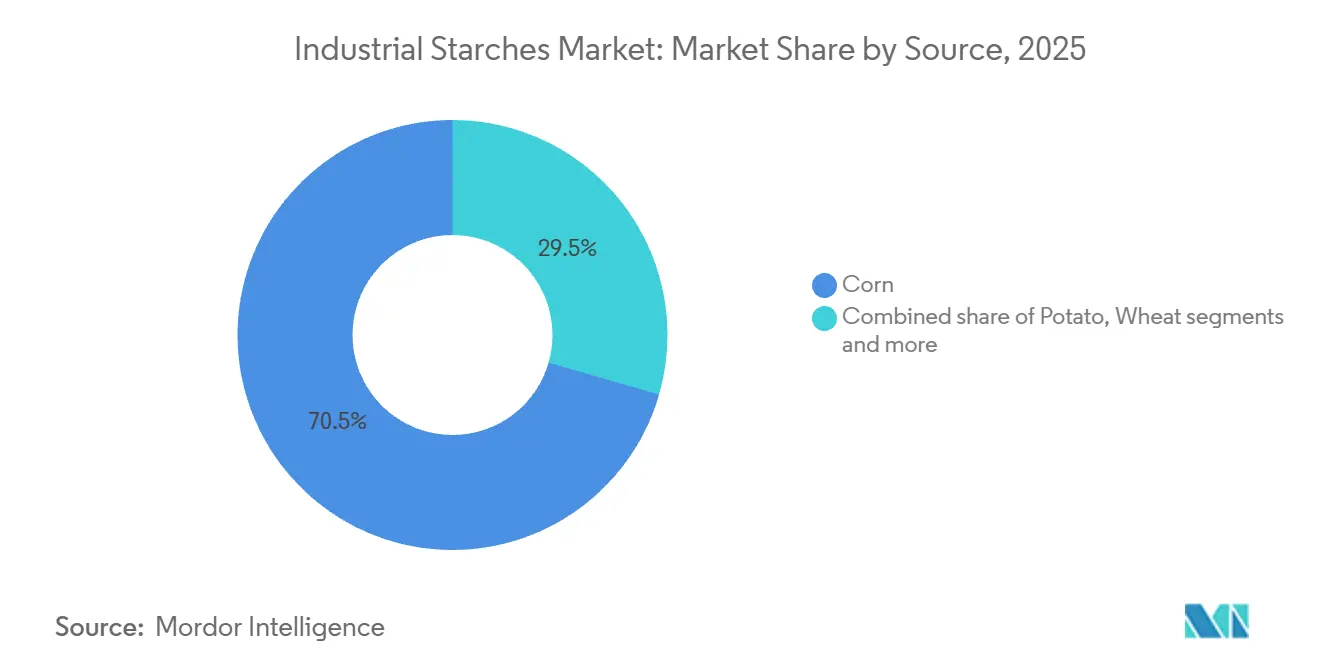

- Por fuente, el maíz representó el 70,54% de la participación del mercado de almidones industriales en 2025; se proyecta que la tapioca crecerá a una CAGR del 7,82% de 2026 a 2031.

- Por tipo, los grados nativos representaron el 66,98% del tamaño del mercado de almidones industriales en 2025, mientras que se espera que las variantes modificadas registren una CAGR del 5,35% hasta 2031.

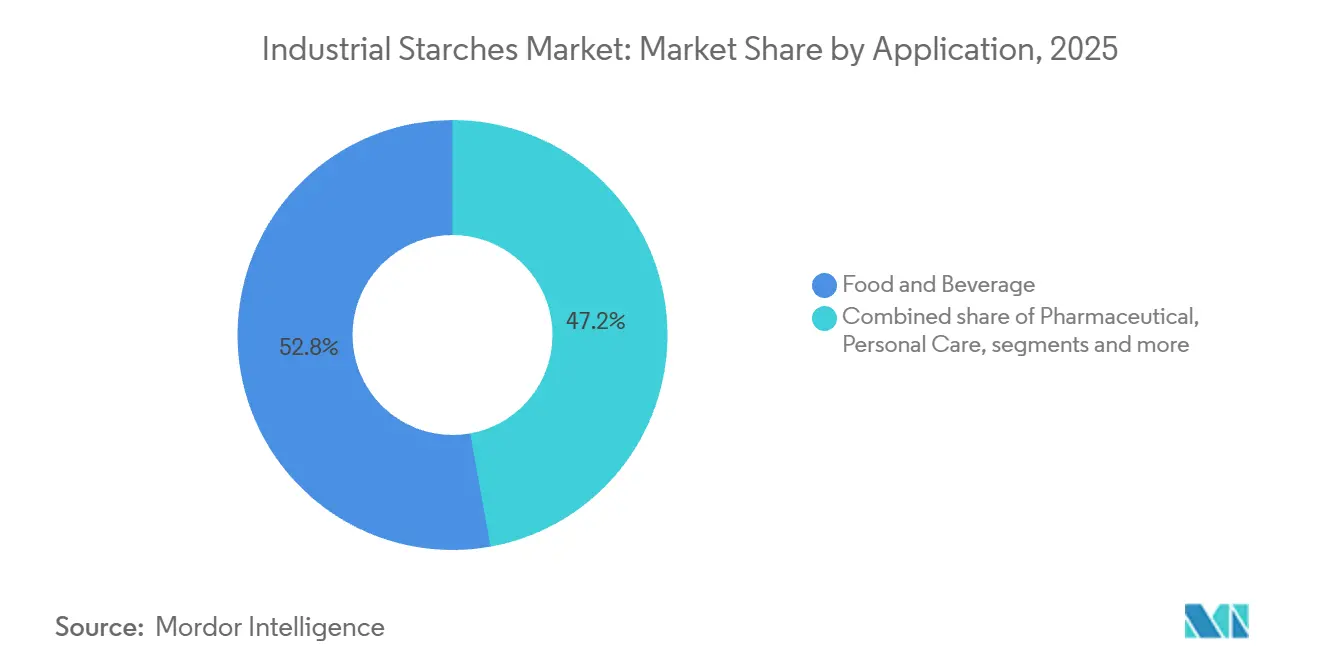

- Por aplicación, alimentos y bebidas lideró con una participación de ingresos del 52,83% en 2025; se prevé que el uso farmacéutico se expanda a una CAGR del 6,62% hasta 2031.

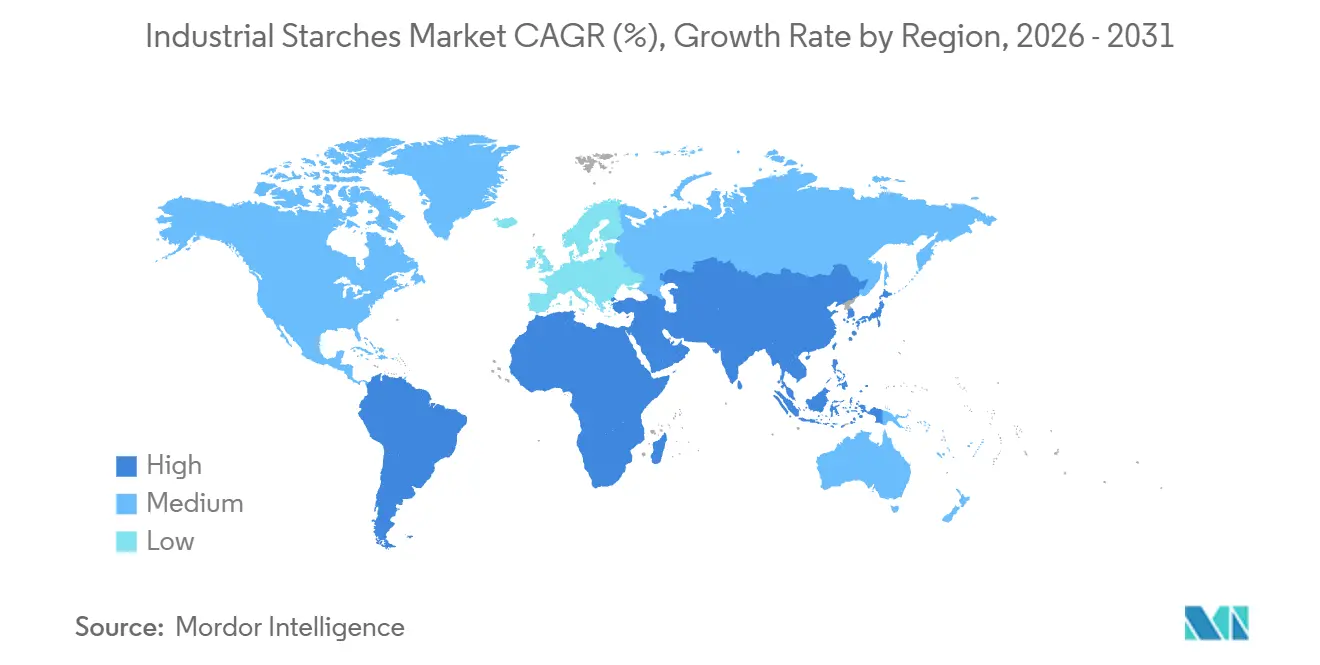

- Por geografía, América del Norte capturó el 30,56% de la participación del mercado de almidones industriales en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almidones Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de alimentos procesados y de conveniencia | +0.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Cambio hacia ingredientes de etiqueta limpia y naturales | +0.9% | América del Norte y Europa lideran; adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Auge de formulaciones de productos de origen vegetal y sin gluten | +0.6% | América del Norte y Europa como núcleo; expansión hacia América del Sur urbana y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del sector farmacéutico que utiliza almidón como aglutinante y desintegrante | +0.7% | Asia-Pacífico (India, China), América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción generalizada de almidones en el encolado/recubrimiento de papel, cartón y textiles | +0.5% | Global, con demanda madura en Europa y América del Norte; crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de productos de base biológica y biodegradables en envases | +0.8% | Europa (impulsada por regulaciones de la UE), América del Norte (California), Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de alimentos procesados y de conveniencia

La urbanización y la creciente prevalencia de hogares con doble ingreso están contribuyendo significativamente al aumento del consumo de comidas listas para comer, productos de panadería y salsas estables en estantería. Estos productos dependen en gran medida de los almidones para proporcionar propiedades esenciales como textura, viscosidad y estabilidad ante ciclos de congelación y descongelación. Según el Departamento de Agricultura de los Estados Unidos, los envíos de alimentos procesados en la región de Asia-Pacífico han experimentado un crecimiento notable, con categorías intensivas en almidón como los fideos instantáneos y las empanadillas congeladas liderando en términos de volumen. Los almidones de maíz ceroso modificados están siendo adoptados como sustituto de la goma guar en aderezos para ensaladas debido a su capacidad para soportar la mezcla de alto cizallamiento y niveles de pH ácido sin causar sinéresis, una ventaja técnica que las marcas de etiqueta limpia enfatizan en sus declaraciones en el frente del envase. En América Latina, los fabricantes de aperitivos están reformulando productos extruidos incorporando almidón de tapioca para lograr una crocancia deseable mientras reducen la absorción de aceite. Este enfoque no solo reduce los costos de producción, sino que también se alinea con las preferencias de los consumidores por opciones de productos más saludables. El cambio de la cocina doméstica tradicional a la preparación industrial de alimentos ha concentrado la demanda de almidón entre un número menor de compradores más grandes. Esta tendencia proporciona a los formuladores un mayor poder de negociación, pero también eleva las expectativas de calidad consistente, un estándar que solo los proveedores de primer nivel están equipados para cumplir eficazmente a escala.

Cambio hacia ingredientes de etiqueta limpia y naturales

Los minoristas en América del Norte y Europa exigen cada vez más listas de ingredientes con menos de diez componentes, lo que lleva a las marcas a reemplazar los almidones químicamente modificados con alternativas nativas o físicamente modificadas que los consumidores perciben como mínimamente procesadas. Según el informe anual publicado por Ingredion para el año 2025, la demanda de almidones de etiqueta limpia ha mostrado un crecimiento notable, superando significativamente el desempeño general de la división de almidones. Este cambio está impulsado en gran medida por los fabricantes de panadería y lácteos que reformulan sus productos para evitar las declaraciones de número E, que son exigidas por las regulaciones de etiquetado de la Unión Europea [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Hoja de Portada del Documento del Programa Orgánico Nacional," ams.usda.gov. El almidón de tapioca nativo se utiliza cada vez más como sustituto de las variantes acetiladas e hidroxipropiladas en la producción de yogur orgánico. Esto se debe a que cumple con los requisitos de certificación del Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos (USDA) sin necesitar documentación adicional, lo que agiliza las auditorías de la cadena de suministro. Sin embargo, los almidones nativos presentan ciertas limitaciones, como ventanas de procesamiento más estrechas, la tendencia a retrogradarse durante el almacenamiento refrigerado y el adelgazamiento por cizallamiento cuando se someten a mezcla de alta velocidad. Estos desafíos a menudo obligan a los formuladores a usar mayores cantidades o combinarlos con hidrocoloides, lo que puede afectar negativamente los márgenes de beneficio. Aunque la Autoridad Europea de Seguridad Alimentaria realizó una reevaluación de los almidones modificados en 2024 y no encontró problemas de seguridad, el escepticismo de los consumidores sigue siendo fuerte. Este sentimiento continúa sosteniendo los precios premium para las alternativas "limpias" e impulsa la adopción de métodos de modificación enzimática que no involucran reactivos químicos [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Hoja de Portada del Documento del Programa Orgánico Nacional," efsa.europa.eu.

Auge de formulaciones de productos de origen vegetal y sin gluten

Los análogos de carne de origen vegetal y los postres sin lácteos requieren almidones que repliquen la sensación en boca y la capacidad de retención de agua de las proteínas y grasas animales. Los almidones de guisante y papa cumplen este requisito funcional de manera más efectiva que el almidón de maíz debido a su sabor neutro y su tamaño de gránulo fino, lo que los hace ideales para tales aplicaciones. Como se destaca en el informe de sostenibilidad publicado por Oatly, la empresa utiliza almidón de papa en su mezcla de leche de avena para baristas para lograr la estabilidad de microespuma deseada requerida para bebidas a base de espresso. Esta es una especificación de rendimiento que el almidón de maíz no puede cumplir sin someterse a un proceso de modificación química conocido como acetilación. Este ejemplo subraya la importancia de seleccionar cuidadosamente almidones que satisfagan las demandas funcionales, sensoriales y de rendimiento de los productos de origen vegetal y sin lácteos. Al tomar decisiones informadas sobre ingredientes, las empresas pueden garantizar que sus productos ofrezcan de manera consistente la calidad, textura y experiencia general que los consumidores esperan en esta dinámica y creciente categoría de alimentos.

Expansión del sector farmacéutico que utiliza almidón como aglutinante y desintegrante

Los fabricantes de medicamentos genéricos en India y China están aumentando significativamente la producción de tabletas para satisfacer las crecientes demandas de atención médica impulsadas por el envejecimiento de la población y la expansión de la cobertura de seguro médico. Los excipientes a base de almidón son ampliamente elegidos debido a su excelente compresibilidad, asequibilidad y aceptación regulatoria en múltiples farmacopeas. Las exportaciones farmacéuticas de India han logrado un crecimiento notable en los últimos años, mientras que las importaciones del país de excipientes a base de almidón también han aumentado considerablemente, ya que la producción doméstica de almidón de maíz no ha seguido el ritmo del creciente número de instalaciones de prensas de tabletas. Los almidones pregelatinizados, que se procesan mediante secado en tambor para permitir la compresión directa sin necesidad de granulación húmeda, son cada vez más populares. Estos almidones ayudan a los fabricantes a optimizar la producción al reducir los tiempos de ciclo de lote y eliminar la necesidad de hornos de secado, lo que a su vez reduce significativamente los costos de energía por kilogramo de tabletas terminadas. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha introducido orientaciones para la trazabilidad de excipientes, requiriendo que los proveedores de almidón farmacéutico documenten el origen geográfico de las materias primas como el maíz o la papa. Esta regulación otorga una mayor ventaja a los productores integrados con granjas propias, en comparación con los intermediarios que dependen de la adquisición de cargamentos al contado. Además, los almidones modificados como el glicolato de almidón sódico se utilizan ampliamente como superdisintegrantes en tabletas de desintegración oral, una forma de dosificación que la Agencia Europea de Medicamentos (EMA) proyecta que representará una proporción creciente de las nuevas solicitudes de medicamentos en los próximos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y variaciones entre estándares de alimentos, farmacéuticos y de envases | -0.4% | Global, con fricciones agudas en el comercio transfronterizo entre América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones estrictas de OGM sobre almidones a base de maíz | -0.3% | Europa, partes de América del Sur (Argentina, Brasil con prohibiciones selectivas) y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad en el suministro agrícola debido a condiciones climáticas, sequías y enfermedades de cultivos | -0.5% | Global, con puntos críticos en el Sudeste Asiático (yuca), América del Sur (maíz) y Europa (papa) | Corto plazo (≤ 2 años) |

| Requisitos de procesamiento complejos para almidones modificados | -0.3% | Global, que afecta a procesadores regionales más pequeños que carecen de capital para infraestructura de sala limpia y modificación enzimática | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad regulatoria y variaciones entre estándares de alimentos, farmacéuticos y de envases

Las definiciones divergentes de "almidón modificado" crean desafíos de cumplimiento. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) permite la hidrólisis enzimática bajo la etiqueta "nativo", mientras que la Autoridad Europea de Seguridad Alimentaria (EFSA) clasifica el mismo proceso como una modificación que requiere la divulgación del número E [3]Fuente: Administración de Alimentos y Medicamentos, "Alimentos Derivados de Plantas Producidas Mediante Edición Genómica: Guía para la Industria," fda.gov. Esta discrepancia obliga a las marcas multinacionales a mantener formulaciones y materiales de empaque separados para cada mercado. La Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) ha introducido borradores de normas de pureza de almidón que imponen límites más estrictos de residuos de metales pesados en comparación con los establecidos por el Codex Alimentarius. Esto obliga a los importadores a obtener almidón de molinos equipados con purificación por intercambio iónico, una capacidad disponible solo en un número limitado de instalaciones globales. El almidón farmacéutico debe cumplir con las especificaciones de la monografía de la Farmacopea de los Estados Unidos (USP) para límites microbianos, residuo en ignición y pH. Sin embargo, la Farmacopea Europea aplica tolerancias más estrictas sobre los residuos de dióxido de azufre, lo que requiere que los proveedores realicen campañas de producción duales o renuncien al acceso a uno de los mercados. Además, los convertidores de películas de envase enfrentan incertidumbre ya que el Reglamento de Envases y Residuos de Envases propuesto por la Unión Europea delibera si las mezclas de almidón-poliéster califican para la certificación de compostaje. Esta decisión influirá significativamente en las inversiones de capital en líneas de extrusión durante los próximos años.

Restricciones estrictas de OGM sobre almidones a base de maíz

La política de tolerancia cero de la Unión Europea para eventos de organismos genéticamente modificados (OGM) no autorizados en importaciones de alimentos ha resultado en el rechazo de numerosos envíos de almidón de maíz de los Estados Unidos desde el año 2024. Incluso detecciones mínimas de maíz genéticamente modificado han llevado a rechazos en puertos y reexportaciones forzadas, causando pérdidas financieras sustanciales para los exportadores. En septiembre de 2025, Reuters informó que varios contenedores de almidón de maíz destinados a clientes de panadería europeos fueron rechazados en el puerto de Róterdam. Esta decisión se basó en pruebas de reacción en cadena de la polimerasa, que identificaron la presencia del evento genéticamente modificado MIR162, una cepa que no ha sido autorizada por la Autoridad Europea de Seguridad Alimentaria. Argentina y Brasil han implementado prohibiciones selectivas sobre organismos genéticamente modificados para canales de alimentos orgánicos y especiales, lo que complica aún más las cadenas de suministro de almidón sudamericanas. Los exportadores ahora enfrentan mayores costos de trazabilidad, ya que se les exige segregar el maíz no-OGM de los flujos de productos básicos generales. En Japón, las leyes de etiquetado requieren la divulgación del almidón de maíz genéticamente modificado en productos donde el almidón supera un cierto porcentaje del peso de la formulación. Esto ha llevado a las marcas de confitería a obtener almidón no-OGM con identidad preservada, a pesar de la prima de costo asociada. En respuesta a estos desafíos, los productores de almidón de maíz de los Estados Unidos están expandiendo la superficie de cultivo no-OGM mediante la agricultura por contrato. Sin embargo, los rendimientos no-OGM siguen siendo inferiores a los de los híbridos genéticamente modificados, lo que reduce los márgenes de beneficio y ralentiza el ritmo al que puede crecer el suministro no-OGM.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Yuca Gana Terreno al Maíz a Pesar de la Brecha de Infraestructura

En 2025, el maíz representó el 70,54% de los ingresos del almidón industrial, impulsado por la infraestructura de molienda húmeda bien establecida del Medio Oeste de los Estados Unidos y el alto contenido de amilosa del maíz, que es ventajoso para aplicaciones de formación de películas. Sin embargo, la tapioca y la yuca están experimentando el crecimiento más rápido entre todos los segmentos de fuentes, con una tasa de crecimiento anual del 7,82% proyectada hasta 2031. Las exportaciones de almidón de yuca de Tailandia alcanzaron 3,2 millones de toneladas métricas en 2025, un aumento del 11%, ya que las marcas de alimentos europeas buscaron la certificación de organismo no genéticamente modificado (no-OGM) y una menor huella hídrica para diversificar las cadenas de suministro fuertemente dependientes del maíz de los Estados Unidos. El almidón de papa, aunque ocupa el tercer lugar en volumen, tiene una prima de precio del 20% al 30% en excipientes farmacéuticos debido a sus grupos de éster fosfato, que mejoran la desintegración de tabletas sin modificación química. Esta ventaja de etiqueta limpia está siendo aprovechada por los fabricantes de medicamentos genéricos en India.

El almidón de trigo sigue siendo un producto de nicho, utilizado principalmente en molinos de recubrimiento de papel europeos por su tamaño de gránulo fino y baja temperatura de gelatinización. Sin embargo, la volatilidad en los precios del coproducto de gluten, ya que los precios del gluten de trigo fluctuaron un 40% en 2025, ha desalentado las expansiones de capacidad. La creciente preferencia por la yuca está alterando la dinámica comercial. En 2024, Vietnam puso en marcha dos nuevas plantas de almidón de tapioca con una capacidad anual combinada de 180.000 toneladas métricas, dirigidas a los mercados farmacéuticos y de películas biodegradables donde la asociación del maíz con organismos genéticamente modificados (OGM) representa una barrera para el acceso al mercado. A pesar de su crecimiento, la menor relación amilosa-amilopectina de la yuca limita su aplicación en películas de alta claridad y salsas estables en autoclave, donde los almidones de maíz y papa mantienen ventajas técnicas.

Por Tipo: Los Almidones Modificados Capturan Primas en Farmacéuticos y Envases

Los almidones nativos representaron el 66,98% del volumen proyectado para 2025, impulsados por los requisitos de etiqueta limpia en la industria de alimentos y bebidas. Sin embargo, los almidones modificados están experimentando una tasa de crecimiento anual del 5,35%, impulsada por la demanda de los fabricantes de tabletas farmacéuticas y productores de películas biodegradables por propiedades funcionales como viscosidad controlada, estabilidad ante ciclos de congelación-descongelación y resistencia a ácidos, que los almidones no modificados no pueden proporcionar. Los almidones acetilados, producidos mediante la esterificación de grupos hidroxilo con anhídrido acético, ofrecen ventajas como la prevención de la retrogradación en salsas refrigeradas y postres lácteos. Este beneficio de rendimiento respalda una prima de precio del 15% al 25% sobre los almidones nativos.

Los almidones hidroxipropilados se utilizan ampliamente en aplicaciones de alimentos congelados debido a sus enlaces éter, que inhiben la sinéresis durante los ciclos de congelación-descongelación, reduciendo la pérdida por purga en comidas para microondas hasta en un 40% en comparación con el almidón de maíz nativo. Los almidones entrecruzados, creados mediante la reacción del almidón con oxicloruro de fósforo o trimetafosfato de sodio, son capaces de soportar condiciones de alto cizallamiento y pH ácido, lo que los hace adecuados para sopas enlatadas y rellenos de frutas. Sin embargo, el requisito de etiquetado de número E de la Unión Europea (E1442 para almidón entrecruzado acetilado) ha generado escepticismo entre los consumidores, limitando la adopción en categorías de productos orgánicos y premium.

Por Aplicación: El Crecimiento Farmacéutico Supera al Maduro Segmento de Alimentos

Las aplicaciones de alimentos y bebidas representaron el 52,83% de la demanda de almidón industrial en 2025. Sin embargo, se proyecta que las aplicaciones farmacéuticas crecerán a una tasa anual del 6,62% hasta 2031, marcando el crecimiento más rápido entre los segmentos de aplicación. Este crecimiento está impulsado por la expansión de la producción de medicamentos genéricos en India, China y el Sudeste Asiático. En el ejercicio fiscal 2025, la producción de tabletas en India aumentó un 16%, con aglutinantes y desintegrantes a base de almidón que comprenden del 8% al 12% del peso de la formulación en formas de dosificación de liberación inmediata. El almidón de maíz pregelatinizado es el excipiente preferido para tabletas de compresión directa debido a sus propiedades de flujo libre y compresión uniforme, que eliminan la necesidad de pasos de granulación húmeda, reduciendo así los tiempos de ciclo de lote en 24 a 48 horas. El grupo de trabajo de escasez de medicamentos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) de 2024 identificó la concentración del suministro de excipientes como un riesgo sistémico. Esto ha llevado a los compradores farmacéuticos a adoptar el abastecimiento dual de almidón de proveedores de América del Norte y Europa, a pesar de un aumento de costos del 10% al 15%.

En aplicaciones de cuidado personal, como champús secos, polvos faciales y polvos corporales sin talco, los almidones modificados se utilizan cada vez más por sus propiedades de absorción de aceite y su suave sensación en la piel. Este segmento se está expandiendo a medida que el talco enfrenta escrutinio regulatorio debido a preocupaciones sobre la contaminación con asbesto. El encolado de papel, cartón y cartón corrugado consumió aproximadamente el 18% del volumen de almidón en 2025. Esta es una aplicación madura donde las modificaciones de almidón catiónico y anfotérico están reemplazando a los almidones nativos para mejorar la retención en la parte húmeda y reducir el consumo de agua dulce por tonelada de papel en un 12% a 18%, alineándose con los estándares ambientales de la Organización Internacional de Normalización (ISO) 14001. El encolado textil para hilos de urdimbre en telares de tejido sigue siendo una aplicación estable. Sin embargo, los agentes de encolado sintéticos, como el alcohol polivinílico y los copolímeros acrílicos, se utilizan cada vez más en telares de alta velocidad, donde la limitada resistencia a la abrasión del almidón puede provocar roturas de hilo.

Análisis Geográfico

América del Norte representó el 30,56% de los ingresos del almidón industrial en 2025, impulsada por los complejos integrados de molienda húmeda del Cinturón Maicero de los Estados Unidos, que coproducen jarabe de maíz de alta fructosa, aceite de maíz y gluten para alimentación animal. La expansión de USD 50 millones de Ingredion en Cedar Rapids, completada en febrero de 2025, añadió 120.000 toneladas métricas de capacidad anual de almidón de maíz para atender los mercados farmacéuticos y de alimentos de etiqueta limpia, destacando el cambio de América del Norte hacia grados de almidón especializado de mayor margen. La guía de trazabilidad de excipientes de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2024 está aumentando los costos de cumplimiento para los productores de almidón más pequeños, consolidando la participación de mercado entre los cuatro principales molineros capaces de invertir en sistemas de registros de lotes electrónicos y auditorías de terceros. La industria del almidón de Canadá sigue orientada a la exportación, con molinos de almidón de trigo en Saskatchewan que abastecen a clientes de recubrimiento de papel de los Estados Unidos. Sin embargo, la disputa comercial de madera blanda entre Canadá y los Estados Unidos de 2025 impactó indirectamente la demanda de almidón al reducir los pedidos de cajas de cartón corrugado para materiales de construcción.

La región de Asia-Pacífico está experimentando el crecimiento más rápido, con una tasa anual del 6,11% proyectada hasta 2031. Este crecimiento está impulsado por las expansiones de capacidad de almidón de yuca en Tailandia, Indonesia y Vietnam, el aumento de la producción de tabletas farmacéuticas en India y la adopción de envases biodegradables en el sector de comercio electrónico de China. Las exportaciones de almidón de tapioca de Tailandia alcanzaron 3,2 millones de toneladas métricas en 2025, con la certificación no-OGM (organismo no genéticamente modificado) que permite el acceso a los mercados de alimentos europeos y japoneses que anteriormente dependían del almidón de maíz de los Estados Unidos. Las importaciones de almidón de India aumentaron un 14% en el ejercicio fiscal 2025, ya que la producción doméstica de almidón de maíz tuvo dificultades para satisfacer la demanda farmacéutica. La Autoridad de Inocuidad y Normas Alimentarias de India está elaborando normas de pureza que podrían beneficiar a los productores domésticos una vez implementadas. En China, el mandato de envases biodegradables, vigente desde enero de 2025 en 46 ciudades, está impulsando el uso de mezclas de almidón-adipato de polibutileno y tereftalato en contenedores de entrega de alimentos. Sin embargo, las primas de costo del 40% al 60% sobre el poliestireno están limitando la adopción más allá de los centros urbanos de primer nivel.

El mercado europeo de almidones industriales está equilibrando las preferencias de los consumidores por la etiqueta limpia con el Reglamento de Envases y Residuos de Envases de la Unión Europea, que exige un 65% de contenido reciclado en envases plásticos para 2030. Esta regulación está fomentando el uso de mezclas de almidón-poliéster que se biodegradan en el compostaje industrial. La producción de almidón de papa en Alemania disminuyó un 6% en 2025 debido a problemas de tizón tardío, pero el país sigue siendo el mayor productor de la Unión Europea, con Emsland Group y Avebe controlando dos tercios de la capacidad de la región. La reevaluación de los almidones modificados realizada por la Autoridad Europea de Seguridad Alimentaria en 2024 no encontró problemas de seguridad. Sin embargo, las declaraciones de etiqueta limpia en los envases continúan favoreciendo los almidones nativos y enzimáticamente modificados, ejerciendo presión sobre los márgenes de las variantes acetiladas y entrecruzadas.

Panorama Competitivo

El mercado de almidones industriales demuestra una concentración moderada, con los cuatro principales productores globales, Cargill, Ingredion, Tate and Lyle y Roquette, controlando una porción significativa de la capacidad nominal. Al mismo tiempo, los molineros regionales de yuca en el Sudeste Asiático, las cooperativas de almidón de papa en Europa y los modificadores especializados en América del Norte representan el resto fragmentado. Los actores líderes están adoptando una estrategia dual que incluye la integración hacia atrás en el cultivo de maíz y yuca no-OGM para asegurar materias primas de etiqueta limpia, y la integración hacia adelante en laboratorios de desarrollo de aplicaciones para co-crear formulaciones con clientes farmacéuticos y de envases. Este enfoque les permite establecer acuerdos de suministro plurianuales que los molineros de productos básicos más pequeños no pueden replicar. Por ejemplo, la empresa conjunta de Ingredion en 2025 con Agrana para construir una instalación de almidón especializado en Rumanía combina la experiencia de Ingredion en modificación con la red de distribución europea de Agrana, dirigida a los sectores de panadería y farmacéutico de la región.

Están surgiendo oportunidades en espacios no explotados en biopolímeros a base de almidón para envases flexibles. Estas aplicaciones, como las mezclas de adipato de polibutileno y tereftalato (PBAT), requieren experiencia avanzada en extrusión que los molineros húmedos tradicionales a menudo carecen. Esta brecha crea oportunidades para asociaciones con empresas químicas como BASF y Novamont. La tecnología se está convirtiendo en un diferenciador clave para los líderes del mercado. Innovaciones como los procesos de modificación enzimática que evitan el etiquetado de número E, las líneas de procesamiento continuo que reducen los tiempos de ciclo de lote en un 30 por ciento, y las plataformas de trazabilidad mediante cadena de bloques que cumplen con los requisitos regulatorios farmacéuticos están diferenciando a los proveedores de primer nivel de los productores regionales de productos básicos. Un ejemplo de esto es la solicitud de patente de Tate and Lyle para un almidón soluble en agua fría producido mediante homogeneización a alta presión, que elimina la necesidad de entrecruzamiento químico y protege los márgenes en categorías de productos maduros.

Los disruptores emergentes incluyen empresas emergentes de almidón de yuca en Vietnam e Indonesia. Estas empresas están evitando los procesos tradicionales de molienda húmeda mediante el uso de unidades móviles de secado flash en las puertas de las granjas, lo que reduce los costos logísticos y captura una mayor parte de la cadena de valor de la granja a la fábrica. Sin embargo, mantener la consistencia de calidad sigue siendo un desafío para la calificación farmacéutica. El cumplimiento de la gestión de inocuidad alimentaria de la Organización Internacional de Normalización (ISO) 22000 y los estándares ambientales ISO 14001 es esencial para las cuentas multinacionales. Sin embargo, los molinos más pequeños en América del Sur y África a menudo carecen del capital para someterse a auditorías de terceros, perdiendo así oportunidades de exportación de alto valor frente a competidores certificados.

Líderes de la Industria de Almidones Industriales

Cargill Inc.

Archer Daniels Midland Co.

Tate and Lyle PLC

Roquette Frères SA

Emsland Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Brenntag Specialties y Royal Avebe han extendido su asociación de distribución de almidón a los Estados Unidos, introduciendo almidones de papa holandeses y derivados en los mercados de alimentos y nutrición de América del Norte. Esta expansión se centra en los segmentos de panadería, lácteos, alternativas cárnicas y confitería.

- Diciembre de 2024: Tate & Lyle ha anunciado una asociación estratégica con BioHarvest Sciences para desarrollar moléculas avanzadas de ingredientes de origen vegetal utilizando tecnología de síntesis botánica. La colaboración se centrará inicialmente en ingredientes edulcorantes botánicos, con posible expansión hacia áreas adicionales.

- Noviembre de 2024: Tate & Lyle finalizó una fusión de USD 1,8 mil millones con CP Kelco, formando una empresa global de soluciones especializadas para alimentos y bebidas. La entidad combinada emplea aproximadamente a 5.000 personas en 75 ubicaciones en 39 países. Esta fusión mejora significativamente las capacidades en pectina, gomas especializadas e hidrocoloides, complementando la cartera de almidones existente.

Alcance del Informe Global del Mercado de Almidones Industriales

El almidón industrial se obtiene de diversas fuentes naturales, incluidos el trigo, el maíz, la yuca, la papa y otros. Se utiliza ampliamente en la industria del papel, particularmente en los procesos de fabricación y recubrimiento. El mercado global de almidones industriales está segmentado por fuente en maíz, tapioca o yuca, papa, trigo y otros. El mercado se categoriza además por tipo en almidón nativo y derivados del almidón y edulcorantes. Adicionalmente, está segmentado por aplicación en alimentos y bebidas, farmacéutico, cuidado personal, papel, cartón y cartón corrugado, textil, alimentación animal y productos químicos. El informe también proporciona un análisis exhaustivo del mercado de almidones industriales en las principales economías de regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Maíz |

| Tapioca / Yuca |

| Papa |

| Trigo |

| Otros |

| Nativo |

| Modificado |

| Alimentos y Bebidas |

| Farmacéutico |

| Cuidado Personal |

| Papel, Cartón y Cartón Corrugado |

| Textil |

| Alimentación Animal |

| Productos Químicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Maíz | |

| Tapioca / Yuca | ||

| Papa | ||

| Trigo | ||

| Otros | ||

| Por Tipo | Nativo | |

| Modificado | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéutico | ||

| Cuidado Personal | ||

| Papel, Cartón y Cartón Corrugado | ||

| Textil | ||

| Alimentación Animal | ||

| Productos Químicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de almidones industriales en 2031?

Se proyecta que el tamaño del mercado de almidones industriales alcanzará USD 72,82 mil millones en 2031, expandiéndose a una CAGR del 4,11% de 2026 a 2031.

¿Qué materia prima está creciendo más rápido?

Se espera que el almidón a base de yuca crezca a una CAGR del 7,82% hasta 2031, ya que la certificación no-OGM impulsa la demanda en Europa y Asia-Pacífico.

¿Por qué las empresas farmacéuticas están aumentando el uso de almidón?

Los excipientes de almidón respaldan las tabletas de compresión directa, cumplen con múltiples farmacopeas y permiten formatos de desintegración oral que los reguladores favorecen para el cuidado pediátrico y geriátrico.

¿Qué limita la adopción del almidón modificado en alimentos de etiqueta limpia?

El etiquetado de número E de la UE y los límites de recuento de ingredientes impuestos por los minoristas generan escepticismo entre los consumidores hacia los grados químicamente modificados, orientando a los formuladores hacia opciones nativas o tratadas enzimáticamente.

Última actualización de la página el: