Tamaño y Cuota del Mercado de Calderas Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

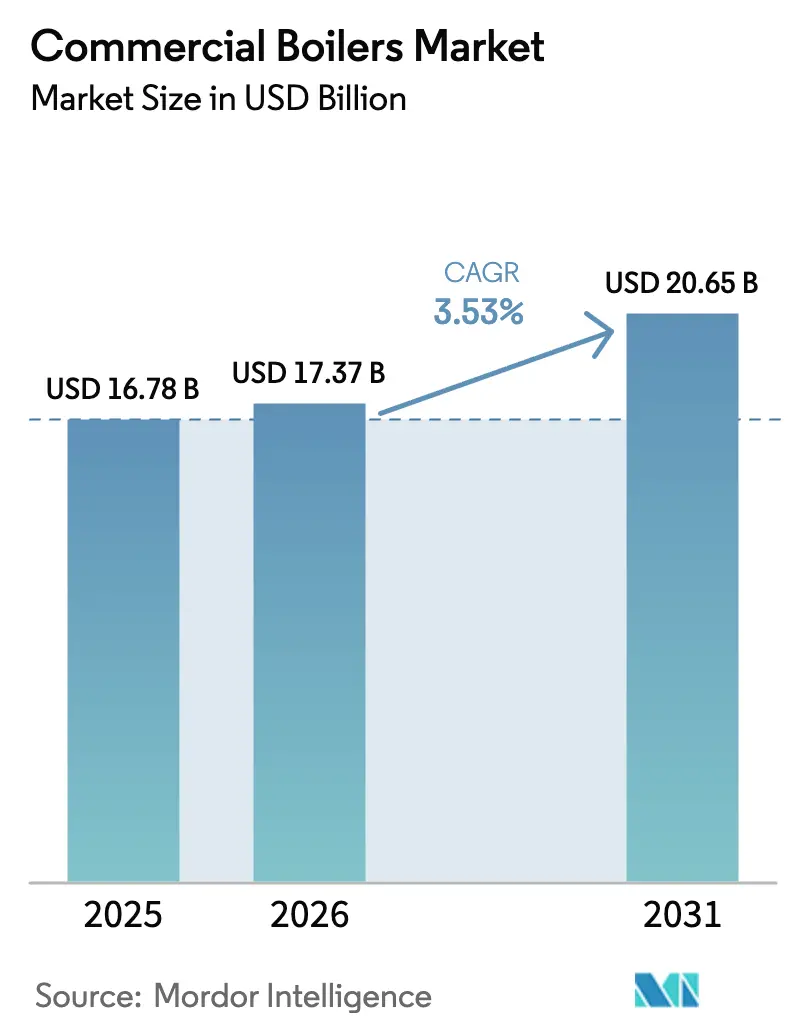

| Tamaño del Mercado (2026) | 17.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

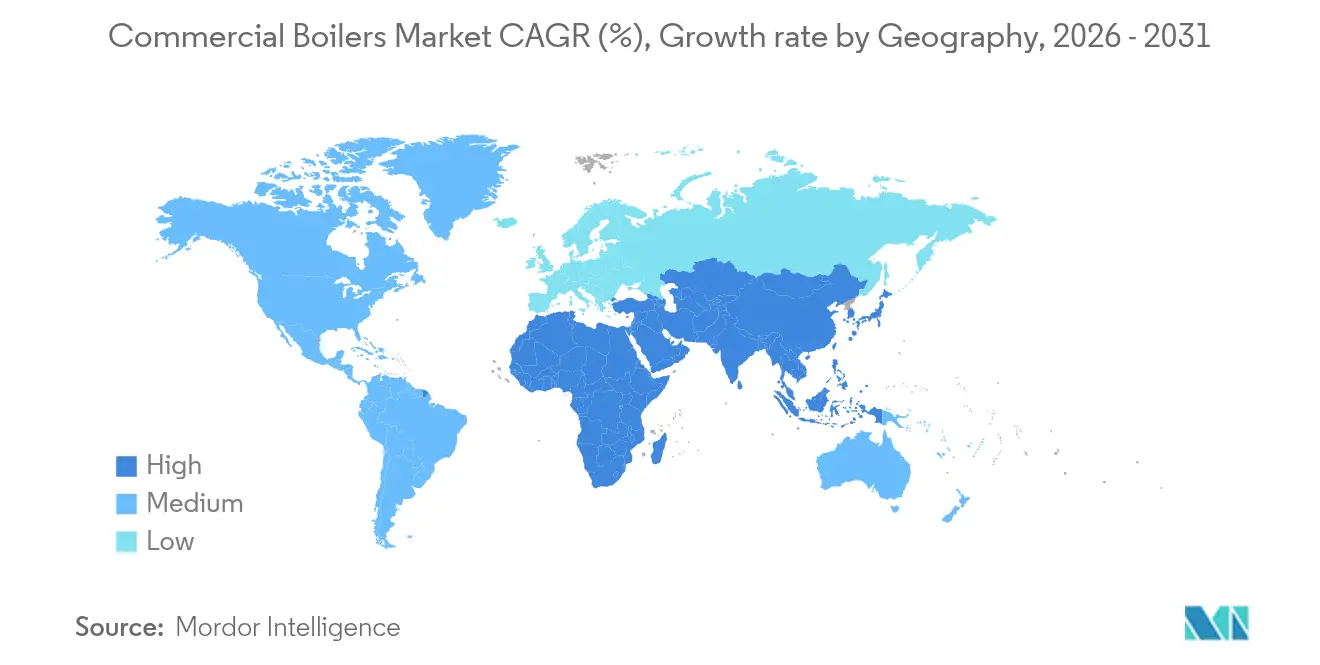

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

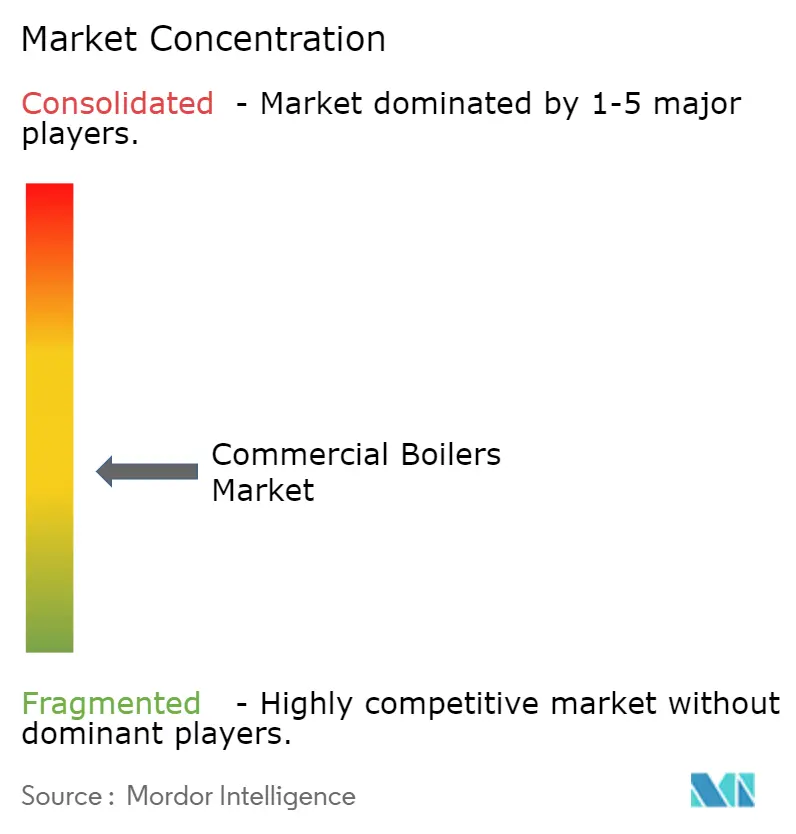

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calderas Comerciales por Mordor Intelligence

El tamaño del mercado de calderas comerciales fue valorado en 16,78 mil millones de USD en 2025 y se estima que crecerá desde 17,37 mil millones de USD en 2026 hasta alcanzar 20,65 mil millones de USD en 2031, a una CAGR del 3,53% durante el período de previsión (2026-2031). Los mandatos de eficiencia energética, los límites de emisiones de NOx y los objetivos de edificios de emisión cero de la UE configuran la demanda actual, orientando las adquisiciones hacia modelos de condensación, híbridos y totalmente eléctricos. Los sistemas de gas natural siguen dominando las instalaciones cotidianas debido a la disponibilidad de la red de tuberías y a los menores costes operativos; sin embargo, las unidades eléctricas de alta tensión registran la adopción más rápida, ya que los propietarios de edificios preparan sus activos para el futuro frente a las restricciones sobre combustibles fósiles. Las unidades de capacidad media de 50-100 MMBtu/hr se benefician de la construcción de centros de datos en América del Norte y el norte de Europa, mientras que los sistemas por debajo de 10 MMBtu/hr siguen siendo la columna vertebral en volumen de la base instalada. La consolidación se está acelerando, con Carrier, Miura y Bosch adquiriendo empresas especializadas en soluciones climáticas para asegurar capacidad de I+D y alcance de distribución en anticipación a regulaciones más estrictas.[1][2]Carrier Global Corporation, "Carrier completa la adquisición de Viessmann Climate Solutions," corporate.carrier.com Bosch Group, "Bosch adquiere el negocio de HVAC residencial y comercial ligero," bosch-presse.de

Conclusiones Clave del Informe

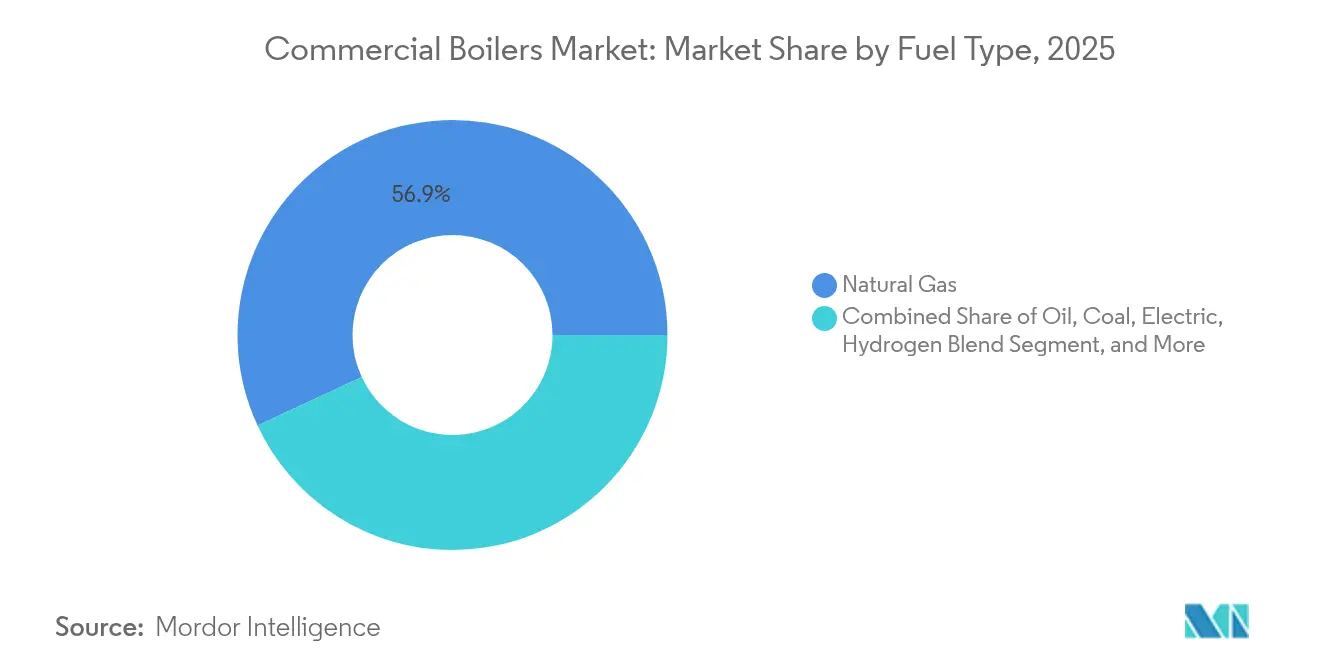

- Por tipo de combustible, el gas natural captó el 56,92% de la cuota del mercado de calderas comerciales en 2025, mientras que las calderas eléctricas tienen una expansión proyectada a una CAGR del 4,05% hasta 2031.

- Por tecnología, las unidades sin condensación mantuvieron una cuota de ingresos del 61,20% en 2025; los sistemas de condensación están previstos para crecer más rápido con una CAGR del 4,95% hasta 2031.

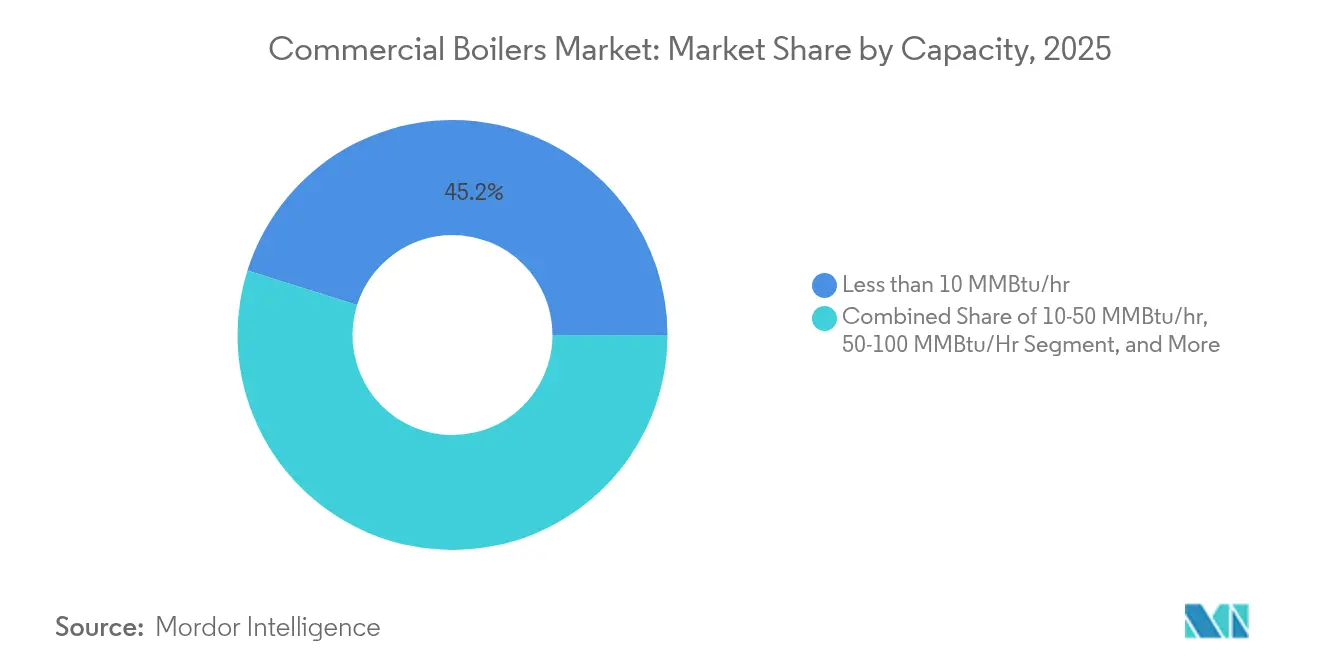

- Por capacidad, los sistemas de menos de 10 MMBtu/hr representaron el 45,15% del tamaño del mercado de calderas comerciales en 2025, mientras que las unidades de 50-100 MMBtu/hr registrarán la mayor CAGR del 3,78%.

- Por industria de uso final, los centros de datos lideraron el crecimiento con una CAGR del 6,05%; las oficinas se mantuvieron como el mayor contribuyente de ingresos con una cuota del 27,75% en 2025.

- Por geografía, Europa dominó con una cuota del 37,35% en 2025; se prevé que Asia-Pacífico registre la mayor CAGR del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Calderas Comerciales*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos gubernamentales de eficiencia y emisiones de NOx | +0.8% | Global - más intenso en América del Norte y la UE | Medio plazo (2-4 años) |

| Aumento de la demanda de calefacción comercial de espacios en regiones frías | +0.6% | América del Norte, Norte de Europa, Noreste de Asia | Largo plazo (≥ 4 años) |

| Cambio hacia calderas de gas natural rentables | +0.4% | Global - liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge del reacondicionamiento de calderas híbridas listas para hidrógeno y de bomba de calor | +0.7% | Europa - adopción temprana en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Adopción de calderas de electrodo de alta tensión en centros de datos | +0.5% | Global - principales regiones de computación en la nube | Medio plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA que acelera los ciclos de sustitución | +0.3% | América del Norte y UE, con expansión en Asia-Pacífico | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Gubernamentales de Eficiencia y Emisiones de NOx Impulsan las Transiciones Tecnológicas

Las agencias nacionales y subnacionales han comprimido los plazos de cumplimiento, lo que provoca el rediseño inmediato de las plataformas de combustión. El Departamento de Energía de Estados Unidos estima que las normas para calderas comerciales empaquetadas ahorrarán 0,27 cuatrillones de Btu a lo largo de tres décadas. El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California proyecta reducciones diarias de NOx de 2,07 toneladas para calentadores de agua bajo sus propuestas de normas de cero NOx, lo que obliga a los fabricantes de equipos originales a pivotar hacia la combustión por condensación y controles digitales avanzados.[3]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Informe del Personal Borrador PAR 1111 y PAR 1121," aqmd.gov Las normas de adquisición federal exigen ahora reducciones del 90% en combustibles fósiles en los nuevos edificios públicos para el año fiscal 2029, lo que impulsa a los propietarios privados a replicar las decisiones de especificación. Estos mandatos en conjunto elevan la cuota de las ofertas híbridas y eléctricas dentro del mercado general de calderas comerciales.

El Aumento de la Demanda de Calefacción Comercial de Espacios en Regiones Frías Sostiene la Base del Mercado

Las torres de oficinas, hospitales y centros de datos de hiperescala en latitudes septentrionales continúan dependiendo de sistemas hidráulicos de alta capacidad, incluso a medida que se endurecen los estándares de aislamiento. La adopción del Código Internacional de Conservación de Energía de 2021 ha elevado los costes de construcción iniciales en 7.229 USD por unidad, pero genera ahorros anuales de 963 USD, reforzando las decisiones de compra basadas en el ciclo de vida. El plan de 2024 de Louisville Gas and Electric cita los proyectos de centros de datos como desencadenante para nuevas adquisiciones de capacidad a partir de 2025, una tendencia que se refleja en Canadá y Escandinavia. Los requisitos de rendimiento en climas fríos favorecen las unidades de condensación que mantienen la eficiencia a bajas temperaturas de retorno del agua, otorgando una ventaja competitiva a los proveedores con mayor riqueza tecnológica.

El Cambio hacia Calderas de Gas Natural Rentables Mantiene el Dominio del Mercado

La estabilidad de precios y el amplio acceso a la red de tuberías protegen al gas natural de un desplazamiento a corto plazo. A.O. Smith registró un crecimiento del 8% en su línea de calderas de América del Norte durante 2024, incluso cuando las ventas totales de la empresa cayeron un 1% para los inversores.[4]A.O. Smith Corporation, "A.O. Smith presenta los resultados de 2024 e introduce la orientación para 2025," investor.aosmith.com Los módulos Vitobloc de Viessmann, capaces de mezclar un 20% de hidrógeno, ilustran cómo las mejoras incrementales prolongan la vida útil de los activos de gas y al mismo tiempo cumplen con normas de emisión más estrictas. No obstante, los límites de permisos de combustibles fósiles a nivel de ciudad crean un mosaico de restricciones, lo que obliga a los fabricantes de equipos originales a mantener carteras diversificadas.

El Auge del Reacondicionamiento de Calderas Híbridas Listas para Hidrógeno y de Bomba de Calor Crea Segmentos Premium

Los ciclos de renovación en Europa se han acelerado a medida que los subsidios recompensan los sistemas listos para hidrógeno. BDR Thermea ha lanzado los primeros ensayos de calderas comerciales de hidrógeno puro y planea kits de conversión para toda su gama. La solución ECO HP de Weil-McLain combina una bomba de calor aire-agua con un módulo de respaldo de gas, lo que permite renovaciones por fases que limitan las molestias para los ocupantes. Las orientaciones del Departamento de Energía para la electrificación de calderas en edificios de gran tamaño subrayan la necesidad de paquetes integrados y actualizaciones de infraestructura.

Análisis del Impacto de las Restricciones del Mercado de Calderas Comerciales*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevada inversión inicial frente a alternativas | -0.7% | Global - mercados sensibles al coste | Corto plazo (≤ 2 años) |

| Sustitución por bombas de calor en las hojas de ruta de descarbonización | -0.9% | Europa y América del Norte, con expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Límites de permisos de combustibles fósiles en las políticas climáticas de las ciudades | -0.4% | Centros urbanos en América del Norte y la UE | Medio plazo (2-4 años) |

| Incertidumbre sobre la inversión a largo plazo en la red de gas | -0.5% | Europa y determinados mercados de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Elevada Inversión Inicial frente a las Alternativas Limita las Tasas de Adopción

El Acelerador de Bombas de Calor para Edificios Comerciales del Departamento de Energía destaca un potencial ahorro del 50% en costes energéticos gracias a las unidades de bomba de calor en cubierta, lo que socava los paquetes premium de calderas en las comparaciones de amortización. Las calderas eléctricas a menudo requieren actualizaciones sustanciales del cuadro de servicio eléctrico, lo que agrava los obstáculos del coste inicial, especialmente para las pequeñas empresas. Los incentivos de las empresas de servicios públicos priorizan cada vez más la electrificación, lo que amplía la brecha de precios. En consecuencia, el mercado de calderas comerciales debe recurrir a mensajes sobre el coste del ciclo de vida y contratos de servicio integrados para contrarrestar las preocupaciones por el impacto del precio inicial en geografías sensibles al coste.

La Sustitución por Bombas de Calor en las Hojas de Ruta de Descarbonización Amenaza la Cuota de Mercado

Más de 150 jurisdicciones codifican ahora la electrificación en los códigos de construcción; el estado de Washington ha prohibido las calderas de gas independientes en grandes estructuras comerciales a partir de 2026, y la UE eliminará los incentivos financieros para los aparatos de combustibles fósiles en 2025. Los avances tecnológicos permiten a las bombas de calor modernas suministrar altas temperaturas de agua incluso a -20 °C, reduciendo las brechas de rendimiento. A medida que la escala de fabricación impulsa la reducción de costes, las soluciones eléctricas se convierten en la especificación predeterminada en la nueva construcción, limitando la cuota direccionable del mercado de calderas comerciales más allá de los contextos de renovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Calderas Comerciales

Por Tipo de Combustible:

Los Sistemas Eléctricos Desafían el Dominio del GasEl gas natural concentró el 56,92% de la cuota del mercado de calderas comerciales en 2025, respaldado por redes de distribución consolidadas y precios de combustible predecibles. Se prevé que el tamaño del mercado de calderas comerciales para unidades eléctricas se expanda con una CAGR del 4,05%, impulsado por mandatos de adquisición de cero emisiones y estrategias de electrificación de centros de datos. Los modelos de gas listos para hidrógeno y las unidades de biomasa ocupan nichos de demanda específicos donde los incentivos de política coinciden con la disponibilidad regional de materias primas. Los fabricantes de equipos originales que cultivan sistemas híbridos reducen la exposición a la incertidumbre a largo plazo de la red de gas, al tiempo que capturan márgenes de eficiencia premium.

Los proveedores de calderas eléctricas destacan el bajo mantenimiento y la modulación rápida, pero los propietarios de edificios a menudo deben reforzar la infraestructura eléctrica, lo que empuja a muchos hacia renovaciones por etapas. Las variantes alimentadas por petróleo continúan en zonas remotas sin acceso a redes de gas, aunque las políticas medioambientales limitan las nuevas instalaciones. La jerarquía por tipo de combustible refleja así la economía regional de los servicios públicos más que el mérito tecnológico puro, sustentando el liderazgo del gas hasta el medio plazo mientras se acelera la penetración eléctrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Sistemas de Condensación Impulsan las Ganancias en EficienciaLos diseños sin condensación representaron el 61,20% de los ingresos en 2025, herencia de una instalación más sencilla y menores costes de capital. No obstante, los modelos de condensación están en camino de alcanzar la mayor CAGR del 4,95%, respaldados por los umbrales mínimos de eficiencia incorporados en las regulaciones de Estados Unidos y la UE. Se prevé que el tamaño del mercado de calderas comerciales para unidades de condensación se expanda de manera constante a medida que los reembolsos reduzcan la prima inicial. La gestión digital de la combustión se ha convertido en estándar, integrando sensores IoT y análisis basados en la nube para el mantenimiento predictivo.

Las plataformas híbridas de caldera-bomba de calor abordan la flexibilidad de carga máxima y el rendimiento en climas fríos, ofreciendo a los especificadores un puente de cumplimiento normativo. Las calderas de electrodo de alta tensión ocupan un nicho especializado, sirviendo a fábricas de semiconductores y centros de datos donde el control preciso y los tiempos de generación de vapor casi instantáneos son fundamentales. En todas las tecnologías, la integración con protocolos de automatización de edificios conforme a ASHRAE 231P mejora el rendimiento durante el ciclo de vida y posiciona a los proveedores avanzados para obtener ingresos por contratos de servicio.

Por Capacidad:

Los Sistemas de Capacidad Media se Benefician de la Demanda de los Centros de DatosLos sistemas por debajo de 10 MMBtu/hr aportan el 45,15% de la cuota del mercado de calderas comerciales debido a su ubicuidad en edificios pequeños y medianos. Sin embargo, las unidades de 50-100 MMBtu/hr marcarán el ritmo del segmento con un crecimiento anual del 3,78%, respaldadas por las construcciones de centros de datos de hiperescala que requieren circuitos hidráulicos redundantes de alta capacidad. El tamaño del mercado de calderas comerciales para soluciones de capacidad media recibirá un impulso adicional gracias a las ampliaciones hospitalarias y las renovaciones de campus universitarios.

Las grandes unidades por encima de 100 MMBtu/hr siguen siendo críticas en las renovaciones de calefacción urbana y los complejos petroquímicos, pero se enfrentan a un mayor escrutinio sobre las emisiones puntuales. Las configuraciones modulares permiten que los sistemas de capacidad media se dispongan en configuración N+1 de redundancia, una característica muy valorada en las guías de especificación de centros de datos. El avance hacia la estandarización en esta banda también está reduciendo los costes de fabricación y comprimiendo los plazos de entrega, aumentando la competitividad frente a las mega-unidades de ingeniería personalizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final:

Los Centros de Datos Lideran la Aceleración del CrecimientoLas oficinas representan el 27,75% de los ingresos de 2025, lo que refleja la amplia base instalada en las economías maduras. Sin embargo, los operadores de centros de datos impulsarán una CAGR del 6,05% hasta 2031 a medida que las cargas de cómputo en la nube e inteligencia artificial se disparan. Los requisitos de disponibilidad crítica de la misión se traducen en redundancia por niveles y contratos de mantenimiento proactivo, elevando los precios de venta medios. Los segmentos de sanidad y educación se centran en los costes energéticos del ciclo de vida y en estrictas normas de calidad del aire interior, orientando las compras hacia tecnologías de condensación e híbridas.

La hostelería y el comercio minorista adoptan soluciones de capacidad flexible para adaptarse a la variabilidad de la ocupación, mientras que los edificios del sector público especifican cada vez más sistemas listos para hidrógeno para alinearse con los objetivos de neutralidad en carbono de los municipios. En todos los usuarios finales, las limitaciones del presupuesto de capital y las obligaciones de informes ESG dictan una propuesta de valor matizada que combina flexibilidad de combustible, diagnósticos digitales y agrupación de servicios.

Análisis Geográfico

Mercado de Calderas Comerciales en Europa

Europa mantuvo una participación del 37,35% en el mercado de calderas comerciales en 2025, respaldada por la Directiva de Eficiencia Energética en Edificios de la UE, que exige nuevas construcciones de emisiones cero a partir de 2030. Alemania retrasó su prohibición de calderas de combustibles fósiles de 2024 a 2028 y el Reino Unido la postergó hasta 2035; sin embargo, los fabricantes continúan ampliando sus líneas preparadas para hidrógeno. Agora Energiewende señala que las calderas de gas siguen siendo el aparato más común en la región, pero prevé un rápido avance de las bombas de calor en Francia y Alemania a medida que se intensifican los subsidios. Los módulos de mezcla de hidrógeno al 20% de Viessmann demuestran cómo las adaptaciones incrementales preservan la infraestructura existente al tiempo que se cumplen los objetivos intermedios.

Mercado de Calderas Comerciales en Asia-Pacífico y Oriente Medio y África

Asia-Pacífico, con una sólida CAGR del 3,98%, se beneficia de los continuos auges de la construcción comercial y de la actualización de las normas de eficiencia, en particular la especificación china de abril de 2024 para calderas industriales. El proveedor indio Thermax registró ventas por 1.250 millones de USD y puso en marcha unidades de alta capacidad para una refinería en Oriente Medio, lo que subraya las oportunidades transfronterizas regionales. Japón y Corea del Sur impulsan la adopción de tecnología de condensación mediante reembolsos de las empresas de servicios públicos, mientras que el Sudeste Asiático prioriza los sistemas de biomasa distribuida donde la materia prima de residuos agrícolas es abundante.

Mercado de Calderas Comerciales en California y Texas

América del Norte sigue siendo fundamental a pesar de los obstáculos de la electrificación. El Acelerador de Bombas de Calor del DOE compite directamente con las calderas de gas; sin embargo, los resultados de A.O. Smith en 2024 muestran un crecimiento del 8% en la línea de calderas, lo que confirma la demanda sostenida en las renovaciones de sistemas HVAC. La divergencia a nivel estatal —el inminente límite de NOx en California frente al énfasis de Texas en la confiabilidad del gas— obliga a los proveedores a mantener hojas de ruta de productos específicas por región. La variabilidad climática y las tarifas diferenciadas de los servicios públicos garantizan un pluralismo continuo en las opciones de combustible.

Panorama Competitivo

La actividad de fusiones y adquisiciones se intensificó durante 2024-2025, ya que los titulares buscaron amplitud tecnológica y escala global. La compra por parte de Carrier de Viessmann Climate Solutions por 12.000 millones de USD añadió 12.000 empleados y consolidó el acceso a las líneas de I+D europeas listas para hidrógeno. Miura amplió su presencia en América del Norte al adquirir Cleaver-Brooks en mayo de 2024, estableciendo un centro técnico en Milwaukee para codesarrollar soluciones bajas en carbono. El movimiento de Bosch de 8.000 millones de USD para adquirir el negocio de HVAC de Johnson Controls-Hitachi casi duplicó sus ingresos en confort del hogar, otorgando al conglomerado 16 nuevos centros de fabricación en 30 países.

Estratégicamente, las empresas hacen hincapié en la combustión lista para hidrógeno, las plataformas de productos híbridos y las ofertas de servicios impulsados por IA. La compra por parte de Trane de BrainBox AI en 2025 subraya la carrera por combinar equipos con herramientas de optimización de autoaprendizaje. Las normas ASHRAE 223P y 231P elevan las expectativas de interoperabilidad, recompensando a los proveedores que ofrecen controles de protocolo abierto. Los nuevos participantes especializados en calderas de electrodo de alta tensión explotan los nichos de demanda de los centros de datos, pero los titulares aprovechan las redes de servicio y los programas de garantía para defender su cuota.

La intensidad competitiva está moderada por importantes barreras de ingeniería y costes de certificación; sin embargo, la divergencia de políticas regionales fomenta líneas de productos diferenciadas. A lo largo del horizonte de previsión, es probable que el mercado de calderas comerciales experimente más fusiones horizontales a medida que los actores buscan distribuir el riesgo de I+D y acelerar el tiempo de comercialización de soluciones de hidrógeno y eléctricas.

Líderes de la Industria de Calderas Comerciales

Cochran Ltd.

Bosch Thermotechnology (Bosch Thermotechnik GmbH)

A.O. Smith Corporation

The Fulton Companies

Parker Boiler Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Calderas Comerciales

- Atlas Copco AB

- Howden Group

- Ingersoll Rand Inc. (Gardner Denver)

- Kaeser Kompressoren SE

- Aerzen Maschinenfabrik GmbH

- Sulzer Ltd.

- EBARA Corp.

- Piller Blowers and Compressors

- Boldrocchi Group

- Aeromeccanica Stranich SpA

- Illinois Blower Inc.

- Spencer Turbine Company

- Continental Blower LLC

- Atlantic Blowers LLC

- Alfotech Fans

- Aerotek Equipment

- Lontra Ltd.

- Xylem Inc. (Flygt)

- Tuthill Corp.

- Multi-Wing Group

Leer el Análisis de las Empresas del Mercado de Calderas Comerciales

Desarrollos Recientes de la Industria en el Mercado de Calderas Comerciales

- Mayo de 2025: Thermax puso en marcha unidades de calderas de alta capacidad para una refinería iraquí y mejoras de biogás en India, reportando ingresos del ejercicio fiscal 2024-25 de 10.389 crore de rupias.

- Febrero de 2025: Weil-McLain lanzó la Bomba de Calor Aire-Agua ECO HP dentro de su sistema ECO Hybrid, con refrigerante R32.

- Enero de 2025: Cleaver-Brooks presentó el desaireador MiniMate, el control de quemadores EOS 500 y la plataforma digital myBoilerRoom en la Exposición AHR 2025.

- Julio de 2025: Bosch cerró su adquisición de 8.000 millones de USD del negocio de HVAC de Johnson Controls-Hitachi, incorporando 16 fábricas en 30 países.

Mercado de Calderas Comerciales Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio dimensiona el mercado de calderas comerciales como los ingresos procedentes de nuevas calderas de agua caliente o vapor con una potencia de 0,3-100 MMBtu/h que calientan edificios no residenciales, oficinas, hospitales, escuelas, alojamientos, centros de datos, puntos de venta al por menor e instalaciones públicas en todo el mundo en 2025.

Excluimos los alquileres montados en remolques, las piezas de recambio, las unidades residenciales de menos de 0,3 MMBtu/hora y las calderas de procesos industriales de más de 100 MMBtu/hora.

Segmentos cubiertos en este informe

- Por Presión

- Alta Presión

- Presión Media

- Baja Presión

- Por Etapa/Configuración

- Monofásico

- Multifásico

- Turbo de Alta Velocidad

- Con Engranaje Integral

- Por Tipo de Accionamiento

- Accionamiento Directo

- Accionamiento por Correa

- Accionamiento Integrado con VSD

- Accionamiento con Rodamiento Magnético

- Por Industria de Uso Final

- Minería

- Cemento

- Pulpa y Papel

- Construcción

- Acero

- Química y Petroquímica

- Generación de Energía

- Tratamiento de Agua y Aguas Residuales

- Alimentación y Bebidas

- HVAC y Edificios Comerciales

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestro equipo entrevistó a diseñadores de calderas, contratistas mecánicos, gestores energéticos de instalaciones y responsables de códigos de Norteamérica, Europa y Asia-Pacífico. Sus comentarios sobre los ciclos de sustitución, las prácticas de descuento y las intenciones de cambio de combustible llenaron lagunas de datos y anclaron nuestras hipótesis.

Investigación documental

Construimos la base de referencia utilizando conjuntos de datos de libre acceso de la Agencia Internacional de la Energía, Eurostat y las series de superficie comercial de la EIA de EE.UU., los datos de envíos HS-8402 de UN Comtrade y los inventarios de NOx de la Agencia Europea de Medio Ambiente. Los informes 10-K de las empresas, los informes de los inversores y las instantáneas de D&B Hoovers revelan bandas de precios y divisiones de capacidad, mientras que las notas políticas del DOE y CIBSE aclaran el calendario de incentivos. La agrupación de patentes sobre Questel señaló la difusión de las calderas híbridas. Otras muchas fuentes de libre acceso facilitaron las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte la superficie comercial en carga térmica, aplica los índices de penetración y sustitución observados y, a continuación, multiplica por los precios medios de venta específicos de cada región. Los datos de los envíos y las comprobaciones de los canales de distribución aportan un control ascendente. Los factores clave del modelo son la vida útil media, la evolución de los precios del gas, el endurecimiento de los límites de NOx, la adopción de la energía eléctrica y la construcción de centros de datos. Realizamos previsiones hasta 2030 con regresión multivariante y bandas de escenarios; las divisiones de envíos que faltan se parchean con estadísticas de importación ponderadas por capacidad validadas con los distribuidores.

Ciclo de validación y actualización de datos

Comparamos las variaciones con series históricas de intensidad energética, seguidas de una revisión por parte de los directivos. Mordor actualiza las cifras cada año y vuelve a ejecutar el modelo después de cambios importantes en las políticas o los precios, para que los clientes reciban la visión más reciente.

Cómo se compara el tamaño del mercado de calderas comerciales de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas varían porque las empresas mezclan tramos de capacidad, se pliegan en unidades industriales pesadas o bloquean los tipos de cambio.

Nuestro claro alcance, la conversión de FX en directo y el modelado de doble pista mantienen centrada nuestra figura.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 16.78 B (2025) | Inteligencia de Mordor | - |

| 14.70 B (2024) | Consultoría global A | Incluye paquetes industriales y ASP fijos 2024 |

| 3.40 B (2025) | Portal industrial B | Sólo cuenta las calderas de menos de 10 MMBtu/h, omite Asia-Pacífico |

| 10.71 B (2024) | Investigación Editorial C | Excluye los modelos eléctricos y se basa en el FX 2023 |

La comparación demuestra que el enfoque disciplinado y transparente de Mordor ofrece una base fiable que los responsables de la toma de decisiones pueden reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de calderas comerciales?

El mercado de calderas comerciales está valorado en 17,37 mil millones de USD en 2026 y se prevé que alcance 20,65 mil millones de USD en 2031.

¿Qué tipo de combustible lidera el mercado de calderas comerciales?

Los sistemas de gas natural lideran con una cuota de mercado del 56,92% en 2025, aunque las calderas eléctricas registran la mayor CAGR del 4,05%.

¿Por qué están ganando popularidad las calderas de condensación?

Las unidades de condensación cumplen con normas de eficiencia más estrictas y recuperan el calor latente, impulsando una CAGR proyectada del 4,95% hasta 2031.

¿Cómo afectarán las regulaciones a las futuras adquisiciones de calderas?

Los centros de datos muestran la mayor CAGR del 6,05%, ya que las instalaciones de hiperescala demandan calefacción fiable y de alta capacidad.

¿Qué movimientos competitivos están dando forma al mercado?

Los grandes fabricantes de equipos originales están adquiriendo especialistas en soluciones climáticas -como la compra de Viessmann por parte de Carrier- para asegurar profundidad tecnológica y cumplir con las políticas en evolución.

Última actualización de la página el: