Tamaño y cuota del mercado de equipos de calefacción del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de calefacción del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de calefacción del Reino Unido crezca de USD 4.060 millones en 2025 a USD 4.360 millones en 2026 y se prevé que alcance USD 6.210 millones en 2031 con una CAGR del 7,32% durante el período 2026-2031. Los sólidos incentivos políticos, un parque de viviendas estructuralmente envejecido y la rápida innovación en bombas de calor impulsan colectivamente la demanda a medida que hogares y empresas se alejan de las calderas de combustibles fósiles. El cronograma acelerado de Carbono Neto Cero de Escocia, junto con un incremento interanual del 88% en las solicitudes del Plan de Modernización de Calderas, ilustra cómo la regulación se convierte en actividad de compra medible. Los sistemas híbridos que combinan calderas de gas con bombas de fuente de aire emergen como soluciones de transición, mientras que los paquetes financieros integrados reducen los costos iniciales y amplían los segmentos demográficos alcanzables. La conectividad digital enriquece aún más las propuestas de valor al permitir la supervisión remota, el mantenimiento predictivo y la optimización impulsada por IA.

Conclusiones clave del informe

- Por tipo de equipo, las calderas de gas representaron el 37,65% de la cuota del mercado de equipos de calefacción del Reino Unido en 2025, mientras que las bombas de calor proyectan una expansión a una CAGR del 11,24% hasta 2031.

- Por tipo de instalación, los reemplazos dominaron con una cuota de ingresos del 70,65% en 2025, mientras que las instalaciones nuevas registran el crecimiento más rápido con una CAGR del 7,95%.

- Por usuario final, el segmento residencial lideró con una cuota del 58,41% del tamaño del mercado de equipos de calefacción del Reino Unido en 2025 y avanza a una CAGR del 7,52% hasta 2031.

- Por tipo de combustible, el gas natural representó el 65,78% del tamaño del mercado de equipos de calefacción del Reino Unido en 2025; los sistemas basados en electricidad se expanden a una CAGR del 8,55%.

- Por tecnología, los sistemas de condensación representaron el 43,25% del mercado en 2025, y las bombas de calor de fuente de aire están en camino de alcanzar la CAGR más alta del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de equipos de calefacción del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Políticas e incentivos gubernamentales de apoyo a la descarbonización | +2.1% | Nacional, más fuerte en Escocia y Gales | Mediano plazo (2-4 años) |

| Parque de calderas envejecido que genera demanda de reemplazo | +1.8% | Nacional, más elevado en Inglaterra | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas para mejorar la eficiencia | +1.4% | Nacional, adopción temprana en ciudades | Largo plazo (≥ 4 años) |

| Productos de financiación para hogares ecológicos que aceleran las modernizaciones | +1.2% | Nacional, regiones de ingresos más altos | Mediano plazo (2-4 años) |

| Expansión de redes urbanas de calefacción de distrito | +0.9% | Principales ciudades inglesas y escocesas | Largo plazo (≥ 4 años) |

| Aparición de modelos de suscripción de calefacción como servicio | +0.6% | Programas piloto en grandes ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas e incentivos gubernamentales de apoyo a la descarbonización

Las subvenciones ampliadas, la elegibilidad tecnológicamente neutra y las opciones flexibles de arrendamiento están transformando el comportamiento de compra en el mercado de equipos de calefacción del Reino Unido. La consulta del Departamento de Seguridad Energética y Carbono Neto sobre la ampliación del Plan de Modernización de Calderas cubre ahora las unidades de aire a aire y las baterías térmicas, alineando el apoyo financiero con distintos perfiles de propiedades.[1]Scottish Construction Now, "El gobierno del Reino Unido planea ampliar su Plan de Modernización de Calderas", scottishconstructionnow.com Combinado con el compromiso de formar a 18.000 instaladores de renovación adicionales, la combinación de políticas aborda tanto la creación de demanda como la capacidad del lado de la oferta. Las solicitudes de marzo de 2025 aumentaron un 88% interanual, señalando un estímulo efectivo. El plazo de Carbono Neto Cero de 2045 de Escocia amplifica la adopción local, posicionando la política como el acelerador de demanda más poderoso.

Parque de calderas envejecido que genera demanda de reemplazo

Más del 80% de los hogares del Reino Unido fueron construidos antes de 1960, y muchas calderas de gas instaladas durante la década de 1990 se acercan ahora al final de su vida útil. Este parque envejecido asegura un volumen de reemplazos predecible como referencia, impulsando el 71,21% de las ventas actuales. Los fabricantes aprovechan el ciclo ofreciendo paquetes híbridos que combinan las familiares unidades de gas con bombas de calor adicionales compatibles con la instalación de tuberías existente. A medida que los códigos de construcción se endurecen, cada evento de fin de vida útil se convierte en un punto de inflexión donde los propietarios sopesan las ganancias en carbono y eficiencia, manteniendo tanto la estabilidad de volumen como la actualización tecnológica dentro del mercado de equipos de calefacción del Reino Unido.

Innovaciones tecnológicas para mejorar la eficiencia

Los refrigerantes de próxima generación y las bombas de calor de mayor temperatura de flujo desbloquean propiedades antes consideradas no aptas. Las unidades R290 de Vaillant suministran agua a 75 °C a −15 °C de temperatura ambiente, lo que permite sustituciones directas de radiadores convencionales.[2]Vaillant Group, "Vaillant en el ISH 2025", vaillant-group.com La certificación Quiet-Mark mitiga las preocupaciones por el ruido en viviendas de alta densidad, mientras que los diagnósticos remotos habilitados por IA optimizan las tasas de ciclo para reducir los costos operativos. En conjunto, estos avances reducen el costo total de propiedad y amplían los segmentos alcanzables, añadiendo un 1,4% a la CAGR prevista en el mercado de equipos de calefacción del Reino Unido.

Productos de financiación para hogares ecológicos que aceleran las modernizaciones

Las tarifas integradas, los préstamos sin intereses y las suscripciones de servicio neutralizan los elevados costos iniciales. La asociación de Ideal Heating con EDF ofrece un paquete de mantenimiento de 7 años más ventanas de electricidad baja en carbono que ahorran a los hogares al menos USD 404 en comparación con las tarifas estándar.[3]Ideal Heating, "Ideal Heating y EDF se asocian para lanzar un innovador paquete de bomba de calor", idealheating.com El paso de la compra de hardware al servicio gestionado reduce la inquietud sobre el período de recuperación de la inversión. A medida que los prestamistas incorporan los productos de hipoteca ecológica como opciones principales, la economía de la renovación mejora para los propietarios de ingresos medios, impulsando aún más el impulso de la demanda.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado costo inicial de los sistemas de calefacción bajos en carbono | -1.9% | Nacional, más pronunciado en áreas de menores ingresos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para instalaciones avanzadas | -1.3% | Nacional, agudo en zonas rurales | Mediano plazo (2-4 años) |

| Restricciones de capacidad de la red eléctrica en zonas rurales | -0.8% | Inglaterra rural, Tierras Altas de Escocia, Gales | Largo plazo (≥ 4 años) |

| Incertidumbre sobre la infraestructura de hidrógeno | -0.6% | Regiones piloto a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo inicial de los sistemas de calefacción bajos en carbono

Una investigación de la Universidad de Edimburgo encontró que los precios medios de instalación de bombas de calor han estado estancados durante una década, dejando a los hogares con costos netos de USD 6.500-14.000 incluso después de las subvenciones. Las propiedades que necesitan mejoras eléctricas o sustitución de radiadores registran totales más elevados, lo que disuade a muchos hasta que la caldera falla por completo. La barrera económica explica por qué los reemplazos superan a las renovaciones proactivas a pesar del apoyo político, limitando la aceleración a corto plazo del mercado de equipos de calefacción del Reino Unido.

Escasez de mano de obra cualificada para instalaciones avanzadas

La Asociación de Bombas de Calor calcula que se necesitan 27.000 instaladores adicionales para 2028, pero el ritmo actual de formación se mantiene muy por debajo del objetivo.[4]Asociación de Bombas de Calor, "Un nuevo informe revela la magnitud del desafío de habilidades que enfrenta la industria de bombas de calor", heatpumps.org.uk Los ingenieros acreditados por MCS se concentran en las ciudades, dejando a los clientes rurales con largos tiempos de espera y presupuestos elevados. Los programas de aprendizaje a pequeña escala de Daikin y otras empresas son positivos pero insuficientes. La capacidad limitada arriesga deficiencias de calidad que podrían erosionar la confianza del consumidor y moderar el crecimiento del mercado de equipos de calefacción del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de equipo: las bombas de calor desafían el dominio de las calderas

Las bombas de calor se están expandiendo a una CAGR del 11,24%, erosionando de manera constante la participación del 37,65% que actualmente ostentan las calderas de gas. El tamaño del mercado de equipos de calefacción del Reino Unido para bombas de calor está destinado a ampliarse a medida que los subsidios gubernamentales y los modelos de alta temperatura permiten las renovaciones sin necesidad de reemplazar completamente los radiadores, fortaleciendo el crecimiento en el mercado de bombas de calor del Reino Unido. Las calderas de gas persisten debido a su menor desembolso de capital y la familiaridad de los instaladores, pero los próximos mandatos de eficiencia reducen los márgenes. Las ofertas híbridas combinan ambas tecnologías, otorgando a los fabricantes una estrategia de cobertura que equilibra las ventas presentes con la preparación futura. Los hornos y los radiadores auxiliares mantienen roles de nicho en entornos industriales y comerciales de gran escala, proporcionando una demanda estable aunque limitada.

Los actores establecidos en gas buscan relevancia a través de prototipos preparados para hidrógeno, ejemplificados por las unidades de Worcester Bosch certificadas para mezclas de hidrógeno al 20%. Mientras tanto, los especialistas en bombas de calor aprovechan el respaldo de capital privado para escalar la capacidad doméstica, lo que señala confianza en la trayectoria de electrificación a largo plazo del mercado de equipos de calefacción del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria del usuario final: el sector residencial domina la creación de valor

El sector residencial representó el 58,41% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 7,52% hasta 2031, lo que refleja tanto el gran número de hogares como una base instalada envejecida. Las normas de eficiencia energética para nuevas construcciones están impulsando a los promotores a optar por soluciones bajas en carbono desde el primer día, mientras que los propietarios aprovechan las subvenciones cuando sustituyen las calderas convencionales. En el sector inmobiliario comercial, los compromisos ESG impulsan renovaciones en oficinas, establecimientos minoristas y locales de hostelería, aunque la complejidad de los proyectos puede alargar los ciclos de decisión, moderando las tasas de crecimiento inmediato en el mercado de equipos de calefacción del Reino Unido.

La demanda residencial se ha convertido en un campo de pruebas para la innovación tecnológica. El portafolio de sistemas de bombas de calor residenciales optimizados de Heat Geek supuestamente logra un rendimiento estacional un 50% mejor que las instalaciones típicas del Reino Unido. El subsegmento del sector público —escuelas, hospitales y edificios municipales— recurre a acuerdos marco para adquirir equipos bajos en carbono a escala y compartir conocimientos de mantenimiento. Los usuarios industriales priorizan las tecnologías de hornos que pueden integrarse con los requisitos de calor de proceso, mientras que los centros de datos evalúan cada vez más la recuperación de calor mediante refrigeración líquida, lo que apunta a futuras oportunidades adyacentes dentro del mercado de equipos de calefacción del Reino Unido.

Por tipo de combustible: el gas sigue liderando, la electricidad gana terreno

Los aparatos de gas natural retuvieron el 65,78% de la cuota del mercado de equipos de calefacción del Reino Unido en 2025, cifra respaldada por una extensa red de gasoductos y décadas de conocimiento arraigado. Sin embargo, los sistemas eléctricos registran la CAGR más sólida del 8,55%, impulsados por la caída de los costos de energía renovable y los objetivos de descarbonización de la red eléctrica. Las calderas de petróleo cubren las lagunas en comunidades remotas fuera de la red, aunque su huella se está reduciendo a medida que crecen los requisitos de almacenamiento y las preocupaciones por las emisiones.

El avance de la electricidad está respaldado por contadores digitales generalizados que facilitan las tarifas por franja horaria integradas con ofertas de bombas de calor, reduciendo los gastos operativos en relación con el gas. Los fabricantes se cubren ante la incertidumbre ofreciendo modelos compatibles con mezclas de hidrógeno para prolongar la vida útil de la infraestructura de gas durante la transición. Los sistemas de biomasa, aunque de nicho, atraen a usuarios concienciados con el medio ambiente que buscan autonomía de combustible. El mercado de equipos de calefacción del Reino Unido muestra, por tanto, una combinación de combustibles estratificada que se inclina gradualmente hacia la electricidad sin abandonar abruptamente los activos convencionales.

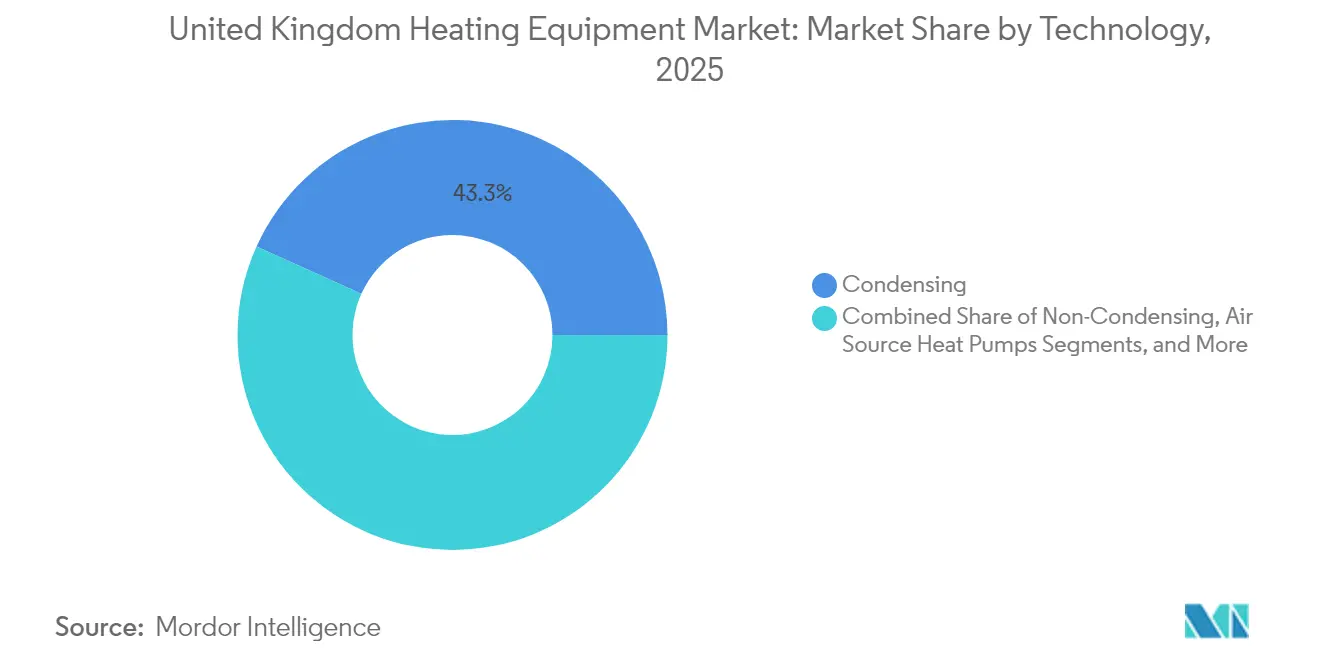

Por tecnología: los sistemas de condensación siguen siendo el referente

Los sistemas de condensación representaron el 43,25% de los ingresos de 2025 y sirven como el estándar legal mínimo para las instalaciones de gas nuevas y de reemplazo, garantizando la eficiencia de referencia en el mercado de equipos de calefacción del Reino Unido. Las bombas de calor de fuente de aire exhiben una CAGR del 8,12%, respaldadas por refrigerantes R290 que ofrecen altas temperaturas de flujo adecuadas para circuitos de radiadores. Las soluciones de fuente terrestre disfrutan de un nicho más pequeño pero constante, particularmente en comunidades de nueva construcción con conjuntos de circuito compartido promovidos por las autoridades de planificación locales.

El panorama tecnológico se está digitalizando rápidamente. La plataforma iQconnect de Vaillant permite la detección predictiva de fallos, el ajuste remoto de parámetros y la integración de tarifas energéticas. Los paquetes híbridos de bomba de calor más caldera están ganando atención como solución puente para las regiones más frías, reduciendo la intensidad de carbono sin abandonar completamente el gas. Los avances en atenuación de ruido atraen a los residentes de apartamentos que anteriormente enfrentaban restricciones de planificación. Cada mejora incremental amplía el grupo de clientes y enriquece los ingresos por servicios, reforzando la innovación como un motor duradero en el mercado de equipos de calefacción del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de instalación: el reemplazo ancla la demanda a corto plazo

Los proyectos de reemplazo representaron el 70,65% de las ventas de equipos en 2025, subrayando cómo el envejecido inventario de calderas dicta el volumen de referencia. Estos trabajos suelen ser urgentes porque las calderas averiadas requieren atención inmediata, lo que lleva a los instaladores a recomendar unidades de condensación disponibles en el mercado o híbridos compatibles en lugar de esperar a actualizaciones de la red eléctrica. No obstante, las nuevas instalaciones están creciendo a una CAGR del 7,95%, impulsadas por el inicio de obras de vivienda, la construcción no residencial y las expansiones de calefacción de distrito concentradas en las principales ciudades.

Para muchos hogares, el reemplazo es el momento decisivo para cambiar de combustible gracias a la subvención del Plan de Modernización de Calderas de USD 7.500 y los contratos de arrendamiento flexible. Los promotores de nueva construcción, por el contrario, seleccionan opciones bajas en carbono desde el principio para cumplir con los requisitos de la Norma para Hogares Futuros. Estos dos canales garantizan una cadencia de demanda fiable, equilibrando el trabajo de reemplazo constante con nuevas vías de crecimiento. El efecto combinado asegura una sólida columna vertebral de ingresos para los participantes en el mercado de equipos de calefacción del Reino Unido.

Análisis geográfico

Inglaterra absorbió la mayor parte de los ingresos de 2024, impulsada por la densa concentración de viviendas, cadenas de suministro maduras y una fuerte presencia de fabricantes. Los centros urbanos como Sheffield ilustran la magnitud de la oportunidad; el proyecto de E.ON duplicará la red de calefacción de distrito de 5 millas a 11 millas, trasladando miles de apartamentos hacia calefacción centralizada baja en carbono. Los municipios de Londres integran redes de baja temperatura con recuperación de calor residual, reforzando el impulso hacia la electrificación. Sin embargo, los distritos rurales ingleses se enfrentan a déficits de capacidad de red eléctrica y mayores tiempos de servicio, lo que ralentiza la adopción de sistemas totalmente eléctricos en zonas poco pobladas.

Escocia representó el 13,88% de las ventas en 2025, pero lidera el crecimiento con una CAGR del 7,85% debido a su más ambicioso objetivo estatutario de carbono neto cero para 2045. La Asociación de Redes de Calefacción de Edimburgo financia infraestructura municipal, mientras que los consejos de las Tierras Altas subvencionan instalaciones de bombas de calor fuera de la red de gas. La inversión privada respalda la tendencia; la inyección de USD 70 millones de Kensa tiene como objetivo suministrar sistemas de fuente terrestre en red a nuevos desarrollos residenciales. La abundante generación eólica e hidroeléctrica proporciona electricidad baja en carbono, creando un entorno operativo favorable para las bombas de calor y confirmando a Escocia como punta de lanza del crecimiento en el mercado de equipos de calefacción del Reino Unido.

Gales e Irlanda del Norte representan porciones más pequeñas, pero exhiben patrones distintos. Las autoridades galesas replican la política nacional del Reino Unido, pero ponen especial énfasis en el aislamiento correctivo para las viviendas más antiguas, secuenciando así las mejoras del envolvente del edificio antes de la sustitución de equipos. Irlanda del Norte opera una red de gas y una estructura regulatoria separadas, lo que genera tasas de adopción divergentes. Sus programas de conversión de petróleo a gas persisten, especialmente donde las subvenciones compensan el coste de retirada de los depósitos. La escasez de instaladores sigue siendo aguda en los valles remotos y los condados fronterizos, aunque los colegios locales están ampliando sus cursos de formación profesional. La diversidad geográfica exige por tanto que los fabricantes adapten sus propuestas de valor por región, integrando la flexibilidad en el núcleo de la estrategia del mercado de equipos de calefacción del Reino Unido.

Panorama competitivo

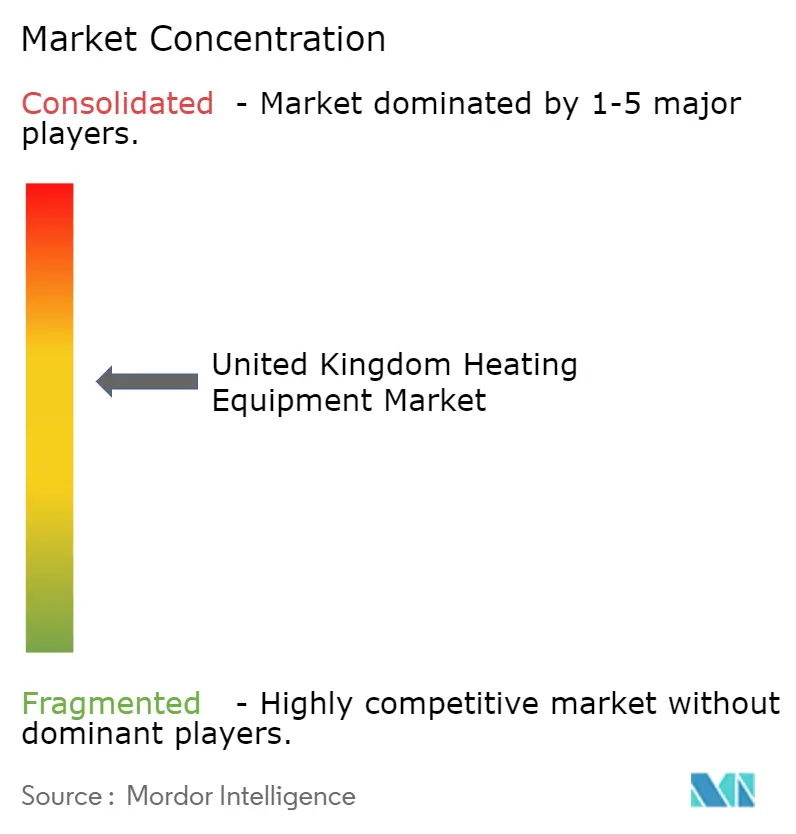

El campo competitivo está moderadamente fragmentado, con las cinco principales empresas controlando aproximadamente el 40-50% de la facturación. Worcester Bosch, Vaillant, Ideal Boilers y Baxi aprovechan sus redes de instaladores consolidadas y sus portafolios multienergía para defender su cuota. La incorporación temprana de Worcester Bosch a las unidades preparadas para mezclas de hidrógeno ilustra cómo los titulares protegen la concesión de gas mientras exploran combustibles futuros. La línea de bombas de calor R290 de Vaillant y los servicios digitales iQconnect muestran una inversión paralela en electrificación, señalando una convergencia hacia soluciones integradas.

Las asociaciones estratégicas difuminan los límites tradicionales entre hardware, software y venta minorista de energía. La alianza de Centrica con Daikin integra las bombas de calor en el ecosistema de hogar inteligente Hive, ofreciendo a los consumidores una única interfaz para el control del termostato, el seguimiento del uso de energía y la facturación de servicios públicos. Los disruptores orientados al servicio, como Heat Geek, priorizan la formación de instaladores y las garantías de rendimiento en lugar de la fabricación, elevando los estándares de calidad e influyendo en las expectativas de los compradores. Mientras tanto, los compradores institucionales prefieren las ofertas llave en mano de conglomerados como Johnson Controls, que reporta un ahorro del 53% en costos tras sustituir las calderas de gas en 60 edificios del Consejo Municipal de Hounslow.

Los flujos de capital se dirigen a las perspectivas de ampliación de escala. La ronda de financiación de Kensa respalda las redes de fuente terrestre, y el lanzamiento de Lennox de una bomba de calor para climas ultrafríos subraya la competencia tecnológica transatlántica. Las redes de distribución locales también se consolidan, con distribuidores como City Plumbing uniéndose a la Asociación de Bombas de Calor para profundizar en el conocimiento técnico y asegurar el suministro. A medida que la regulación se endurece y las economías de escala cobran mayor importancia, se espera que la actividad de fusiones aumente, aunque las relaciones con los instaladores regionales seguirán condicionando el acceso al mercado de equipos de calefacción del Reino Unido.

Líderes de la industria de equipos de calefacción del Reino Unido

Aermec SpA

Finn Geotherm UK Limited

Trane Inc.

Mitsubishi Electric Europe BV (Mitsubishi Electric Corporation)

Clivet SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Johnson Controls reveló que la sustitución de calderas de gas por bombas de calor de fuente de aire en 60 propiedades del Consejo Municipal de Hounslow redujo las facturas de calefacción en un 53% y las emisiones de carbono en un 60%.

- Mayo de 2025: El Departamento de Seguridad Energética y Carbono Neto emitió una consulta sobre la ampliación del Plan de Modernización de Calderas para incluir bombas de calor de aire a aire, baterías térmicas y arrendamiento flexible, además de USD 4 millones para la escalada de la cadena de suministro en Copeland.

- Abril de 2025: El gobierno confirmó la ampliación del Plan tras el aumento de las solicitudes de marzo a 4.028, lo que representa un incremento interanual del 88%.

- Marzo de 2025: Lennox presentó una bomba de calor para climas fríos diseñada para temperaturas extremas. Vaillant presentó los modelos aroTHERM perform de 15 y 20 kW adecuados para radiadores existentes, junto con los servicios digitales iQconnect.

Alcance del informe sobre el mercado de equipos de calefacción del Reino Unido

El estudio de mercado analiza las tendencias y oportunidades del mercado para diferentes tipos de equipos de calefacción, como calderas, bombas de calor y otros, utilizados en diversas aplicaciones de la industria del usuario final, como la residencial, la comercial y la industrial. El estudio analiza el impacto de la COVID-19 en los actores del mercado y sus partes interesadas a lo largo de la cadena de suministro. Además, en el estudio se abordan los factores de perturbación que afectan al crecimiento del mercado en el corto plazo, en lo que respecta a impulsores y restricciones.

| Calderas |

| Hornos |

| Bombas de calor |

| Radiadores y otros tipos de calefactores |

| Residencial |

| Comercial |

| Industrial |

| Público/Institucional |

| Gas natural |

| Electricidad |

| Petróleo |

| Biomasa |

| Preparado para hidrógeno |

| Condensación |

| No condensación |

| Bombas de calor de fuente de aire |

| Bombas de calor de fuente terrestre |

| Sistemas híbridos |

| Sistemas inteligentes conectados |

| Instalación nueva |

| Reemplazo/Renovación |

| Por tipo de equipo | Calderas |

| Hornos | |

| Bombas de calor | |

| Radiadores y otros tipos de calefactores | |

| Por industria del usuario final | Residencial |

| Comercial | |

| Industrial | |

| Público/Institucional | |

| Por tipo de combustible | Gas natural |

| Electricidad | |

| Petróleo | |

| Biomasa | |

| Preparado para hidrógeno | |

| Por tecnología | Condensación |

| No condensación | |

| Bombas de calor de fuente de aire | |

| Bombas de calor de fuente terrestre | |

| Sistemas híbridos | |

| Sistemas inteligentes conectados | |

| Por tipo de instalación | Instalación nueva |

| Reemplazo/Renovación |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de equipos de calefacción del Reino Unido en 2026?

El mercado está valorado en USD 4.360 millones en 2026 y se espera que alcance USD 6.210 millones en 2031.

¿Qué tecnología se está expandiendo más rápidamente?

Las bombas de calor lideran el crecimiento con una CAGR del 11,24% hasta 2031, gracias a las subvenciones, los refrigerantes de alta temperatura y las tarifas integradas.

¿Qué proporción de las ventas actuales corresponde a reemplazos?

Los trabajos de reemplazo representan el 70,65% del total de instalaciones debido al envejecimiento del parque de calderas.

¿Por qué Escocia crece más rápido que otras regiones?

El plazo de carbono neto cero de 2045 de Escocia, las generosas subvenciones y el abundante suministro de electricidad renovable impulsan una CAGR del 7,85%.

¿Cuál sigue siendo el mayor obstáculo para la adopción de bombas de calor?

Los elevados costos iniciales persisten, dejando a los hogares financiando entre USD 6.500 y USD 14.000 después de las subvenciones, especialmente cuando se requieren mejoras eléctricas.

¿Hay suficientes instaladores formados disponibles para satisfacer la demanda?

No, el sector necesita aproximadamente 27.000 instaladores más para 2028, y la escasez podría ralentizar la expansión del mercado.

Última actualización de la página el: