Tamaño y Cuota del Mercado de Hornos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

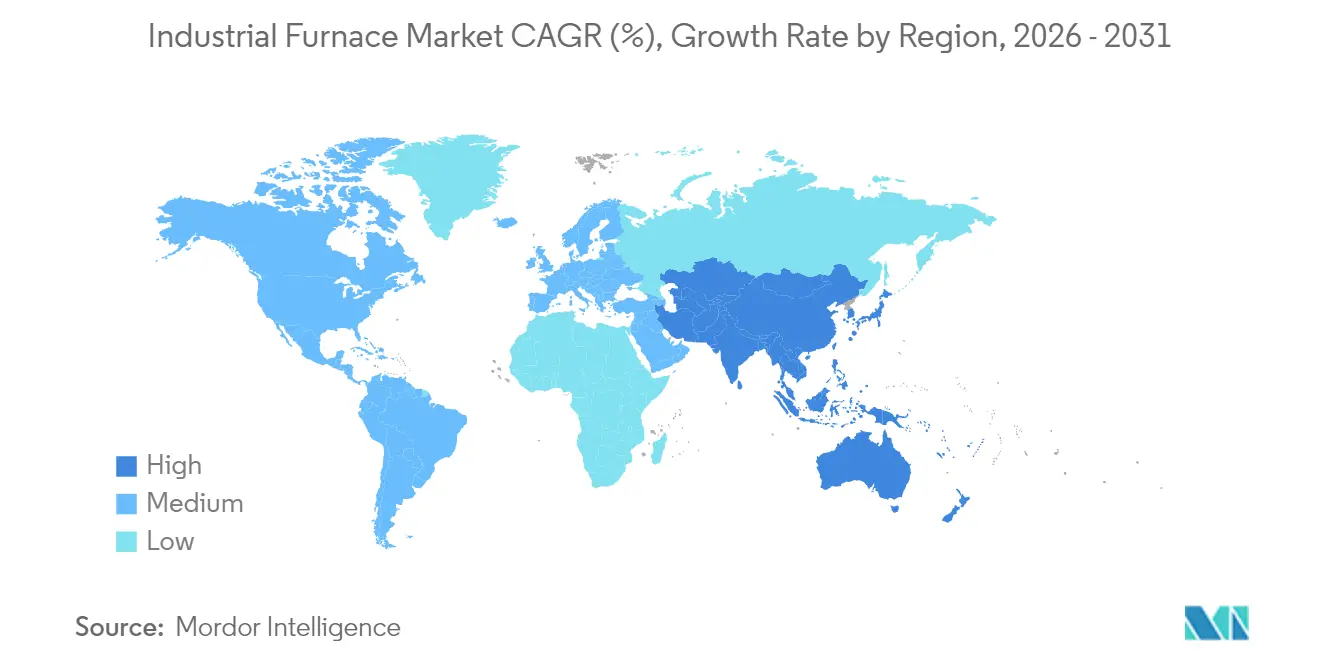

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

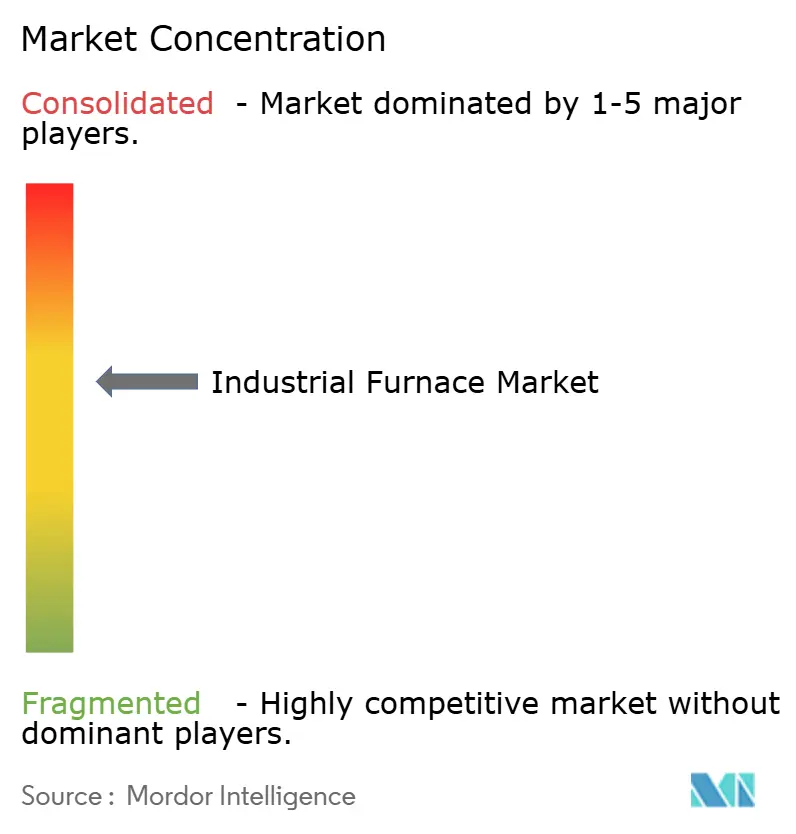

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hornos Industriales por Mordor Intelligence

Se espera que el mercado de hornos industriales crezca de 12.930 millones de USD en 2025 a 13.540 millones de USD en 2026 y se prevé que alcance 17.010 millones de USD en 2031 a una CAGR del 4,68% durante 2026-2031. El crecimiento se sustenta en la demanda sostenida de tratamiento térmico de precisión en la fabricación automotriz y aeroespacial, la adopción acelerada de tecnologías de hornos preparados para hidrógeno y eléctricos, y la presión regulatoria continua para reducir las emisiones industriales.[1]Primetals Technologies, "Tecnologías de Producción de Acero Basadas en Hidrógeno," primetalstechnologies.com Los fabricantes invierten en diseños modulares que reducen el tiempo de instalación y permiten la producción distribuida, mientras que los sistemas de control digital equipados con mantenimiento predictivo reducen el tiempo de inactividad y el desperdicio de energía. Las mejoras de eficiencia energética en América del Norte y los programas de descarbonización en Europa y Japón sustentan el impulso a corto plazo, mientras que las adiciones de capacidad a gran escala en la región Asia-Pacífico sostienen la expansión a largo plazo. La intensidad competitiva está determinada por empresas de ingeniería de tamaño medio que compiten con conglomerados globales en proyectos que combinan equipos, servicios y software.

Conclusiones Clave del Informe

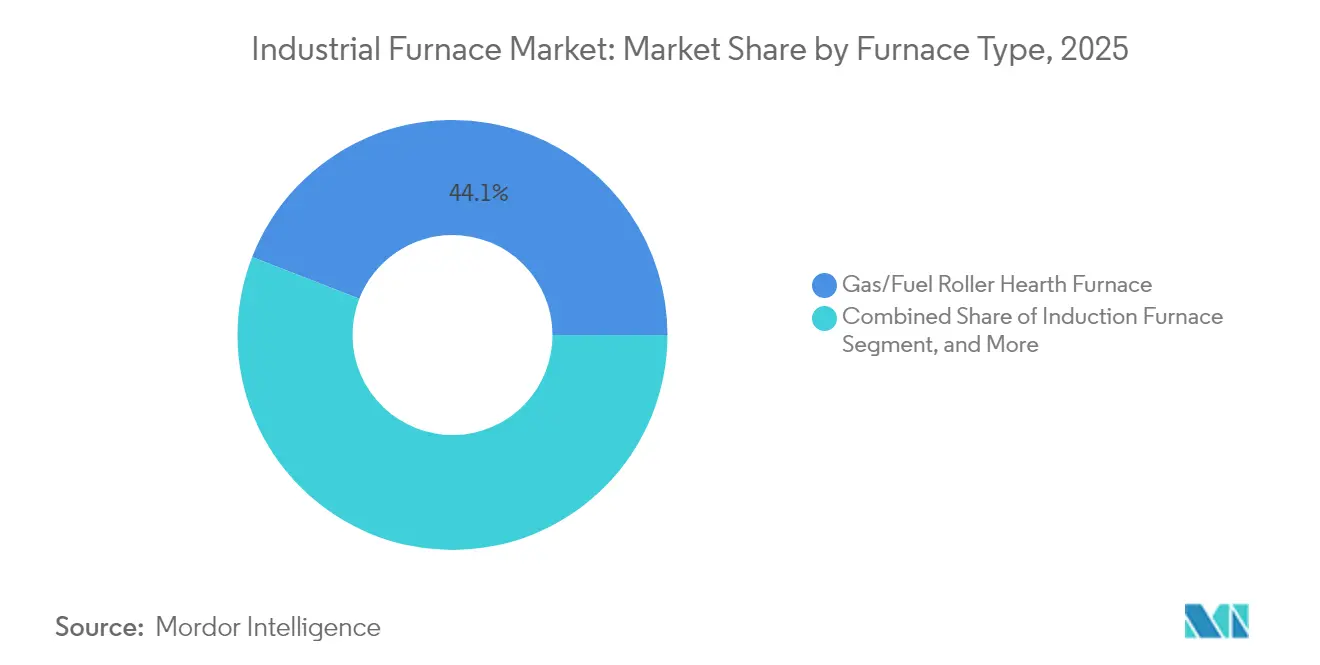

- Por tipo de horno, los sistemas de rodillo de hogar a gas/combustible lideraron con el 44,10% de la cuota del mercado de hornos industriales en 2025; se prevé que los diseños preparados para hidrógeno se expandan a una CAGR del 6,59% hasta 2031.

- Por disposición, los formatos de caja/cámara/mufla representaron el 37,45% del tamaño del mercado de hornos industriales en 2025, mientras que las unidades de tubo/clamshell registraron la CAGR más rápida del 6,51% hasta 2031.

- Por método de calentamiento, las unidades de combustión mantuvieron el 51,10% del tamaño del mercado de hornos industriales en 2025; las soluciones híbridas gas-eléctricas están proyectadas para crecer a una CAGR del 5,98% durante el mismo período.

- Por rango de temperatura, las operaciones entre 1.000-1.500 °C dominaron con el 52,94% de la cuota del mercado de hornos industriales en 2025; las instalaciones clasificadas por encima de 1.500 °C avanzan a una CAGR del 5,58%.

- Por usuario final, las aplicaciones de metal y minería captaron el 33,72% del tamaño del mercado de hornos industriales en 2025; los usos aeroespaciales progresan a una CAGR del 6,55% hasta 2031.

- Por geografía, América del Norte concentró el 35,10% del tamaño del mercado de hornos industriales en 2025, mientras que Asia-Pacífico registró la CAGR más rápida del 6,24% en el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hornos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de tratamiento térmico en el sector automotriz | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Inversiones en expansión de capacidad en metal y minería | +0.9% | Asia-Pacífico y Oriente Medio-África | Largo plazo (≥ 4 años) |

| Adopción rápida de hornos eléctricos | +0.7% | Europa y Japón; en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Normas estrictas de eficiencia energética | +0.6% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Cambio hacia diseños preparados para hidrógeno | +0.5% | Europa y Japón | Largo plazo (≥ 4 años) |

| Crecimiento de hornos modulares a microescala | +0.4% | Clusters industriales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Tratamiento Térmico en la Fabricación Automotriz

El giro hacia la producción de vehículos eléctricos está reconfigurando los requisitos de procesamiento térmico en las plantas de ensamblaje de todo el mundo. Las carcasas de baterías, los núcleos de motores de tracción y las estructuras de carrocería ligera requieren perfiles de tratamiento térmico que minimicen la distorsión y admitan tolerancias más estrictas. Por ello, los fabricantes de automóviles especifican hornos con tasas de temple rápido, atmósferas inertes y controles de lazo cerrado que documentan cada ciclo para el cumplimiento de la norma ISO 26262.[2]Tesla, "Actualizaciones de Fabricación y Tecnología," tesla.com Los proveedores que integran análisis de mantenimiento predictivo logran mayor disponibilidad operativa, reduciendo el costo total de propiedad y fortaleciendo las ofertas competitivas para contratos de suministro a largo plazo.

Inversiones Crecientes en Expansión de Capacidad en Metal y Minería

Los productores de acero y metales no ferrosos en China, India y el Consejo de Cooperación del Golfo están construyendo o renovando activos para satisfacer el gasto en infraestructura y transición energética. Las políticas que fomentan los hornos de arco eléctrico (EAF, por sus siglas en inglés) frente a los altos hornos tradicionales impulsan la demanda de reemplazo, mientras que el procesamiento de mineral de baja ley aumenta la necesidad de hornos con revestimientos refractarios avanzados y atmósferas ricas en oxígeno que preservan el rendimiento y reducen el consumo energético.[3]Asociación China del Hierro y el Acero, "Política de Consolidación de la Industria Siderúrgica," chinaisa.org.cn Las plantas modulares permiten a los operadores escalonar los desembolsos de capital y adaptarse a los ciclos futuros de materias primas.

Adopción Acelerada de Hornos Eléctricos para el Cumplimiento de Mandatos de Descarbonización

Los esquemas de fijación de precios del carbono, como el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, elevan la ventaja de costo de las vías de fabricación de bajas emisiones. Los fabricantes de acero y las fundiciones responden desplegando EAF alimentados por electricidad renovable, logrando reducciones de emisiones de hasta el 66% en comparación con las rutas de coque. Las subvenciones gubernamentales y los créditos fiscales en los Estados Unidos comprimen aún más los períodos de amortización para las reconversiones eléctricas, fortaleciendo las carteras de pedidos para los fabricantes de equipos originales (OEM) de hornos especializados en suministros de energía de alta corriente y sistemas de captura de gases residuales.

Normas Estrictas de Eficiencia Energética que Impulsan las Reconversiones de Hornos

Los requisitos mínimos de eficiencia promulgados por el Departamento de Energía de los Estados Unidos en 2024 obligan a las instalaciones industriales a modernizar quemadores, recuperadores y software de control. La regulación acelera los ciclos de reemplazo de las unidades que llegan al final de su vida útil e impulsa la demanda de monitoreo en tiempo real que verifica el cumplimiento normativo. Los proveedores que ofrecen paquetes llave en mano de reconversión, que incluyen ingeniería, instalación y capacitación posterior a la puesta en marcha, aseguran contratos de servicio plurianuales que estabilizan los flujos de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operación para instalaciones de >1500 °C | -0.6% | Global, afectando particularmente a los sectores de metales especiales y materiales avanzados | Mediano plazo (2-4 años) |

| Volatilidad en los precios del gas natural y la electricidad | -0.4% | Europa y América del Norte, con efectos secundarios en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Escasez de operadores capacitados para procesos complejos de tratamiento térmico | -0.3% | Global, con escasez aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre futuros esquemas de fijación de precios del carbono | -0.2% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operación para Instalaciones de > 1.500 °C

Los hornos de temperatura extrema cuestan más de 10 millones de USD para su instalación y consumen entre el 15 y el 20% de los presupuestos operativos de la planta. Los refractarios avanzados, las aleaciones personalizadas y los sistemas de seguridad mejorados incrementan la inversión inicial, mientras que la escasez mundial de técnicos especializados en operaciones a temperatura ultraelevada eleva los costos laborales. Las primas de seguro y los estrictos requisitos de permisos añaden gastos generales adicionales, prolongando los períodos de amortización y disuadiendo la adopción en empresas más pequeñas.

Volatilidad en los Precios del Gas Natural y la Electricidad

Las disrupciones geopolíticas y los desequilibrios entre oferta y demanda han elevado la varianza del precio de la energía más allá de las normas históricas. Para los hornos a gas en Europa, las fluctuaciones de las materias primas representan el 40% de la incertidumbre en los costos de producción, lo que complica la elaboración de presupuestos a largo plazo.[4]Powernext, "Volatilidad del Precio del Gas Natural Europeo," powernext.com Los operadores de hornos eléctricos enfrentan una volatilidad similar en regiones con penetración intermitente de energías renovables y rediseños del mercado de capacidad. La cobertura compleja eleva los gastos financieros generales y frena el compromiso de capital en proyectos desde cero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Horno: La Integración de Hidrógeno Reconfigura el Panorama Tecnológico

Los diseños preparados para hidrógeno conforman el segmento de mayor dinamismo con una CAGR del 6,59% hasta 2031, ya que los marcos normativos en Europa y Japón estipulan calor de proceso neutro en carbono. Los equipos de rodillo de hogar a gas/combustible retuvieron no obstante el 44,10% de la cuota del mercado de hornos industriales en 2025, favorecidos por su fiabilidad e infraestructura existente. Los quemadores híbridos que permiten la sustitución incremental de hidrógeno amplían las opciones de los usuarios, asegurando que los activos heredados permanezcan productivos durante la transición.

La adopción más amplia de hornos de rodillo de hogar eléctrico en regiones ricas en energías renovables alienta a los fabricantes de equipos originales a codesarrollar transformadores de alta potencia y sofisticados controles de campo magnético que reducen las pérdidas de energía. Las unidades de inducción siguen siendo la herramienta de elección para aplicaciones metalúrgicas especializadas que requieren calentamiento rápido y gradientes de temperatura precisos, mientras que los hornos solares ocupan un nicho incipiente pero prometedor en zonas de alta irradiancia dispuestas a aprovechar la energía solar concentrada para cerámicas especiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Disposición / Formato: Los Diseños Modulares Impulsan la Flexibilidad Operativa

Las configuraciones de caja/cámara/mufla aportaron el 37,45% del tamaño del mercado de hornos industriales en 2025 al atender procesos por lotes en metales, maquinaria y cerámica. Los sistemas de tubo/clamshell registran una CAGR del 6,51% a medida que los productores adoptan disposiciones de flujo continuo que minimizan el tiempo de permanencia y el consumo de energía. Los diseños de fondo móvil y carga inferior mantienen su importancia en la producción de equipos pesados donde las piezas fundidas de gran tamaño exigen soluciones robustas de manipulación de materiales.

Las unidades de vacío y atmósfera controlada captan una cuota creciente en el procesamiento de back-end aeroespacial y de semiconductores, lo que refleja los requisitos de cadena de custodia para superficies libres de contaminación. La industria de hornos industriales hace énfasis actualmente en módulos listos para conectar y operar que escalan la producción sin obras prolongadas en el sitio, en consonancia con las filosofías de fabricación ajustada y el menor apetito por el riesgo de capital entre los proveedores de nivel medio.

Por Método de Calentamiento: Los Sistemas Híbridos Ganan Importancia Estratégica

Los hornos de combustión comprendían el 51,10% del tamaño del mercado de hornos industriales en 2025, aunque enfrentan un crecimiento plano a medida que se endurecen los límites de emisiones. Las soluciones híbridas gas-eléctricas muestran una CAGR del 5,98% porque permiten cambiar de fuente de energía en tiempo real, equilibrando los cargos de la red con los precios del combustible por tubería. La tecnología de resistencia eléctrica prospera en sectores de entornos limpios como la electrónica, mientras que las unidades de inducción eléctrica dominan en aceros especiales que requieren penetración de calor rápida y uniforme.

Las mejoras de recuperación de calor y quemadores regenerativos aumentan la eficiencia de los activos de combustión existentes, prolongando su vida económica y facilitando la transición hacia el calor de bajo contenido en carbono. Los fabricantes de equipos originales ofrecen paneles de gestión de energía que orientan a los operadores hacia la mezcla de fuentes de calor de menor costo, reduciendo la exposición a los mercados al contado volátiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Temperatura: Las Aplicaciones de Temperatura Ultraelevada Impulsan la Innovación

Los procesos entre 1.000-1.500 °C concentraron el 52,94% de la cuota del mercado de hornos industriales en 2025, siendo parte integral del temple estándar del acero, la homogeneización de lingotes de aluminio y las cerámicas avanzadas cocidas en horno. La demanda de capacidades por encima de 1.500 °C aumenta a una CAGR del 5,58% a medida que los motores aeroespaciales y los sistemas hipersónicos necesitan aleaciones ultra-refractarias. Los programas de investigación en instituciones como la Universidad de Tohoku despiertan el interés de los proveedores en aislamiento de próxima generación y esquemas de refrigeración que prolongan la vida útil del refractario al tiempo que reducen el consumo energético.

Los hornos por debajo de 1.000 °C sirven al curado de alimentos, productos farmacéuticos y compuestos, donde la uniformidad térmica más que la temperatura máxima determina los resultados de calidad. Las innovaciones en aislamiento de baja masa reducen el tiempo de calentamiento en un 25% y contribuyen con ahorros incrementales que se multiplican en líneas de flujo continuo que operan en múltiples turnos.

Por Industria de Usuario Final: El Sector Aeroespacial Lidera la Aceleración del Crecimiento

Metal y minería concentraron el 33,72% del tamaño del mercado de hornos industriales en 2025, sustentado por el rendimiento primario de acero, cobre y aluminio. El sector aeroespacial registra la CAGR más rápida del 6,55% hasta 2031 a medida que los fabricantes califican superaleaciones avanzadas a base de níquel y compuestos de matriz cerámica que requieren perfiles de inmersión a temperatura de precisión. Los fabricantes de automóviles originales y sus proveedores de nivel mantienen un gasto constante en hornos adaptados a los componentes de vehículos eléctricos, mientras que los productores de electrónica y semiconductores adoptan hornos de vacío con control de contaminación de concentración sub-ppm para la producción de nodos avanzados.

Los sectores de química y maquinaria de construcción representan depósitos de demanda duraderos, especialmente donde los programas nacionales de infraestructura impulsan los volúmenes de cemento, vidrio y equipos pesados. La creciente adopción de líneas de recocido continuo y hornos de galvanización en mercados de acero recubierto amplía aún más la diversidad de usuarios finales y protege a los proveedores de las oscilaciones cíclicas en cualquier sector vertical individual.

Análisis Geográfico

América del Norte aportó el 35,10% del tamaño del mercado de hornos industriales en 2025, impulsada por sólidos pedidos de tratamiento térmico de los centros automotriz y aeroespacial de los Estados Unidos y el cumplimiento de las normas actualizadas del Departamento de Energía. Proyectos de expansión como el programa EAF de 3.000 millones de USD de Nucor y las inversiones mineras canadienses elevan la demanda base de unidades de alta capacidad. La mano de obra técnica especializada respalda los ingresos del servicio posventa, aunque la volatilidad de precios del gas natural y la electricidad sigue siendo una prioridad de gestión.

Asia-Pacífico registra la CAGR más rápida del 6,24%, gracias a la modernización del sector siderúrgico de China que reemplaza los altos hornos obsoletos por EAF y al esquema de Incentivos Vinculados a la Producción de India, que adelanta el gasto de capital en maquinaria y capacidad electrónica. Japón es pionero en metalurgia preparada para hidrógeno, asignando 329.400 millones de JPY a mejoras de hornos que se alinean con los objetivos climáticos de 2035. Corea del Sur, Singapur y Australia completan el crecimiento regional impulsando las líneas de procesamiento de semiconductores en el back-end y de procesamiento de minerales.

Europa mantiene un crecimiento de dígito medio sustentado en el cumplimiento de la política climática. Alemania canaliza subvenciones públicas de investigación hacia quemadores de hidrógeno, mientras que Italia moderniza las flotas de tratamiento térmico para las cadenas de suministro de acero especial y automotriz. El Mecanismo de Ajuste en Frontera por Carbono incentiva las reconversiones de hornos que reducen las emisiones de Alcance 1, y la Directiva de Emisiones Industriales exige mejoras de mejor tecnología disponible en refractarios, sistemas de control y recuperación de calor residual. Los mercados de Europa Oriental, en particular Polonia y la República Checa, atraen inversiones en plantas desde cero para componentes de baterías equipadas con hornos de bajo contenido en carbono.

Panorama Competitivo

La industria de hornos industriales sigue siendo moderadamente fragmentada, con los cinco principales proveedores concentrando aproximadamente el 28% de los ingresos combinados. Los conglomerados globales como Andritz AG, Tenova e Inductotherm compiten con empresas de ingeniería especializadas, incluidas Ipsen International y SECO/WARWICK. Los actores se diferencian mediante diseños de quemadores propietarios, gemelos digitales y contratos de servicio posventa personalizados que aseguran ingresos recurrentes.

Los movimientos estratégicos se centran en la digitalización y la descarbonización. Ipsen reconvirtió su base instalada global con un conjunto de IoT que reduce el tiempo de inactividad no planificado en un 15%, mientras que SECO/WARWICK introdujo un optimizador de energía basado en la nube que aprovecha el aprendizaje automático para reducir el consumo de combustible por ciclo hasta en un 8%. RHI Magnesita adquirió Resco Products por 340 millones de USD, obteniendo tecnología refractaria vital para operaciones de > 1.500 °C y fortaleciendo la seguridad del suministro.

Los nuevos entrantes se dirigen a nichos específicos: hornos solares modulares para cerámicas especiales, unidades de inducción montadas sobre patines para el postprocesamiento de fabricación aditiva y reconversiones de quemadores de hidrógeno para líneas de proceso por lotes existentes. Los actores establecidos responden mediante participaciones minoritarias o adquisiciones directas para asegurar las hojas de ruta tecnológicas mientras conservan las economías de escala en fabricación y equipos de servicio de campo globales.

Líderes de la Industria de Hornos Industriales

Andritz AG

Carbolite Gero Limited

Epcon Industrial Systems LP

Gasbarre Products Inc.

International Thermal Systems LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nucor Corporation registró 603 millones de USD en ganancias netas y avanzó 1.800 millones de USD en proyectos de capacidad EAF, subrayando el gasto continuo en acero de bajo contenido en carbono.

- Junio de 2025: Commercial Metals Company generó 204,1 millones de USD de EBITDA básico, ya que su programa TAG mejoró la eficiencia del EAF.

- Mayo de 2025: Thermon Group Holdings cerró la adquisición de F.A.T.I. e informó 498,2 millones de USD en ingresos anuales, ampliando su cartera de calefacción industrial.

- Abril de 2025: Lincoln Electric registró 1.004 millones de USD en ventas del primer trimestre, lo que refleja una sólida demanda de equipos de soldadura que respalda la fabricación de hornos.

- Marzo de 2025: Mueller Industries alcanzó 1.000 millones de USD en ingresos del primer trimestre, beneficiando las cadenas de suministro de hornos a través de componentes a base de cobre.

- Febrero de 2025: RHI Magnesita finalizó la adquisición de Resco Products por 340 millones de USD, reforzando el suministro de refractarios para temperatura ultraelevada.

- Enero de 2025: Atlas Holdings adquirió los activos siderúrgicos de EVRAZ North America, incluidos múltiples EAF, señalando una consolidación continua.

Alcance del Informe Global del Mercado de Hornos Industriales

Un horno industrial se utiliza para el tratamiento térmico de metales, vidrio y otros materiales para el temple, recocido, carburación y pretratamiento para la forja y el conformado. La función básica de un horno industrial incluye el sobrecalentamiento de materiales a temperaturas extremas mediante una variedad de formatos y combustibles.

El mercado de hornos industriales está segmentado por tipo (horno de rodillo de hogar a gas/combustible y horno de rodillo de hogar eléctrico), por disposición (horno de caja/horno de cámara/horno de mufla, horno de tubo/clamshell, horno de carga inferior/horno de fondo móvil, horno de carga superior y otros (horno de vacío, horno de tratamiento térmico, hornos de atmósfera controlada y otros)), por industria de usuario final (productos químicos, metal & minería, fabricación (fabricantes de automóviles, fabricantes de maquinaria de construcción, fabricantes relacionados con la industria aeronáutica y otras industrias de usuarios finales)), y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Horno de Rodillo de Hogar a Gas/Combustible |

| Horno de Rodillo de Hogar Eléctrico |

| Horno de Inducción |

| Horno Preparado para Hidrógeno |

| Horno Solar |

| Horno de Caja/Cámara/Mufla |

| Horno de Tubo/Clamshell |

| Horno de Carga Inferior/Horno de Fondo Móvil |

| Horno de Carga Superior |

| Horno de Vacío/Atmósfera Controlada/Tratamiento Térmico |

| Combustión |

| Resistencia Eléctrica |

| Inducción Eléctrica |

| Híbrido (Gas más Eléctrico) |

| Por Debajo de 1.000 °C |

| 1.000 – 1.500 °C |

| Por Encima de 1.500 °C |

| Productos Químicos |

| Metal y Minería |

| Fabricación Automotriz |

| Maquinaria de Construcción |

| Sector Aeroespacial |

| Electrónica y Semiconductores |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Horno | Horno de Rodillo de Hogar a Gas/Combustible | ||

| Horno de Rodillo de Hogar Eléctrico | |||

| Horno de Inducción | |||

| Horno Preparado para Hidrógeno | |||

| Horno Solar | |||

| Por Disposición / Formato | Horno de Caja/Cámara/Mufla | ||

| Horno de Tubo/Clamshell | |||

| Horno de Carga Inferior/Horno de Fondo Móvil | |||

| Horno de Carga Superior | |||

| Horno de Vacío/Atmósfera Controlada/Tratamiento Térmico | |||

| Por Método de Calentamiento | Combustión | ||

| Resistencia Eléctrica | |||

| Inducción Eléctrica | |||

| Híbrido (Gas más Eléctrico) | |||

| Por Rango de Temperatura | Por Debajo de 1.000 °C | ||

| 1.000 – 1.500 °C | |||

| Por Encima de 1.500 °C | |||

| Por Industria de Usuario Final | Productos Químicos | ||

| Metal y Minería | |||

| Fabricación Automotriz | |||

| Maquinaria de Construcción | |||

| Sector Aeroespacial | |||

| Electrónica y Semiconductores | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de hornos industriales en 2031?

Se proyecta que el mercado de hornos industriales alcance 17.010 millones de USD en 2031.

¿Con qué rapidez crece la demanda de hornos preparados para hidrógeno?

Se espera que los diseños preparados para hidrógeno se expandan a una CAGR del 6,59% hasta 2031 a medida que se endurecen las políticas de descarbonización.

¿Qué región crece más rápidamente en nuevas instalaciones de hornos?

Asia-Pacífico registra la CAGR más rápida del 6,24%, impulsada por las modernizaciones siderúrgicas de China y los incentivos de fabricación de India.

¿Por qué los hornos híbridos gas-eléctricos ganan popularidad?

Permiten a los operadores cambiar de fuente de energía en respuesta a los precios en tiempo real del combustible y la electricidad, mejorando el control de costos y el cumplimiento en materia de emisiones.

¿Qué sector de usuario final muestra el mayor crecimiento en la demanda de hornos?

El sector aeroespacial lidera con una CAGR del 6,55% debido a los materiales avanzados que requieren un procesamiento de alta temperatura preciso.

¿Qué tan fragmentado es el panorama competitivo?

La puntuación de concentración del mercado es 6, lo que indica una consolidación moderada, con las cinco principales empresas concentrando aproximadamente entre el 60 y el 70% de los ingresos combinados.

Última actualización de la página el: