Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

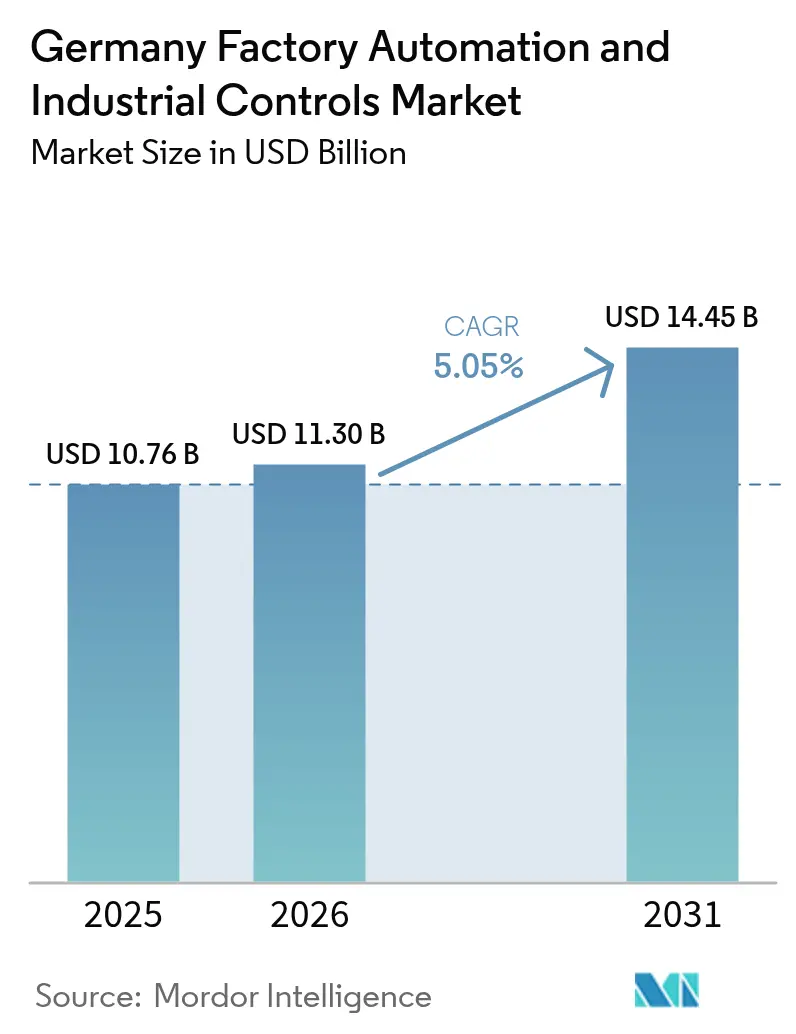

| Tamaño del mercado en el año base (2025) | 10.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

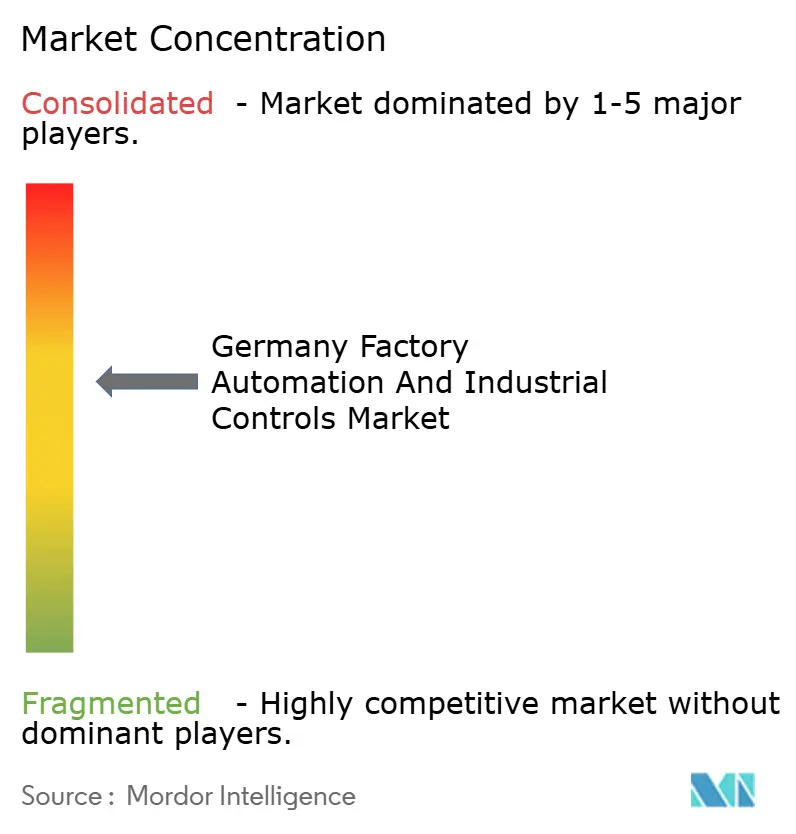

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales en Alemania por Mordor Intelligence

Se espera que el mercado de automatización de fábricas y controles industriales en Alemania crezca de USD 10.760 millones en 2025 a USD 11.300 millones en 2026, y se prevé que alcance USD 14.450 millones en 2031 a una CAGR del 5,05% durante 2026-2031. El crecimiento de la demanda refleja un cambio estructural hacia una producción resiliente y centrada en los datos, a medida que convergen la escasez de mano de obra, los mandatos de eficiencia energética y la relocalización de las cadenas de suministro. Los fabricantes de los sectores automotriz, maquinaria y electrónica están desplegando equipos digitalmente interconectados para mitigar los déficits de trabajadores cualificados, mientras que los incentivos gubernamentales para las operaciones de bajo consumo de carbono aceleran las actualizaciones a plataformas conformes con IEC 62443. Los proveedores que poseen la pila completa, desde el sensor hasta la nube, ganan cuota de mercado al reducir el tiempo de obtención de valor. Sin embargo, las ofertas modulares de protocolo abierto de especialistas de nivel medio continúan penetrando en las microfábricas de nueva construcción. La escasez de componentes semiconductores, que anteriormente había elevado los plazos de entrega de controladores a 18 semanas a mediados de 2025, catalizó el desarrollo de mayores reservas de inventario y estrategias de diseño para la sustitución que favorecen las arquitecturas de control definidas por software.

Conclusiones Clave del Informe

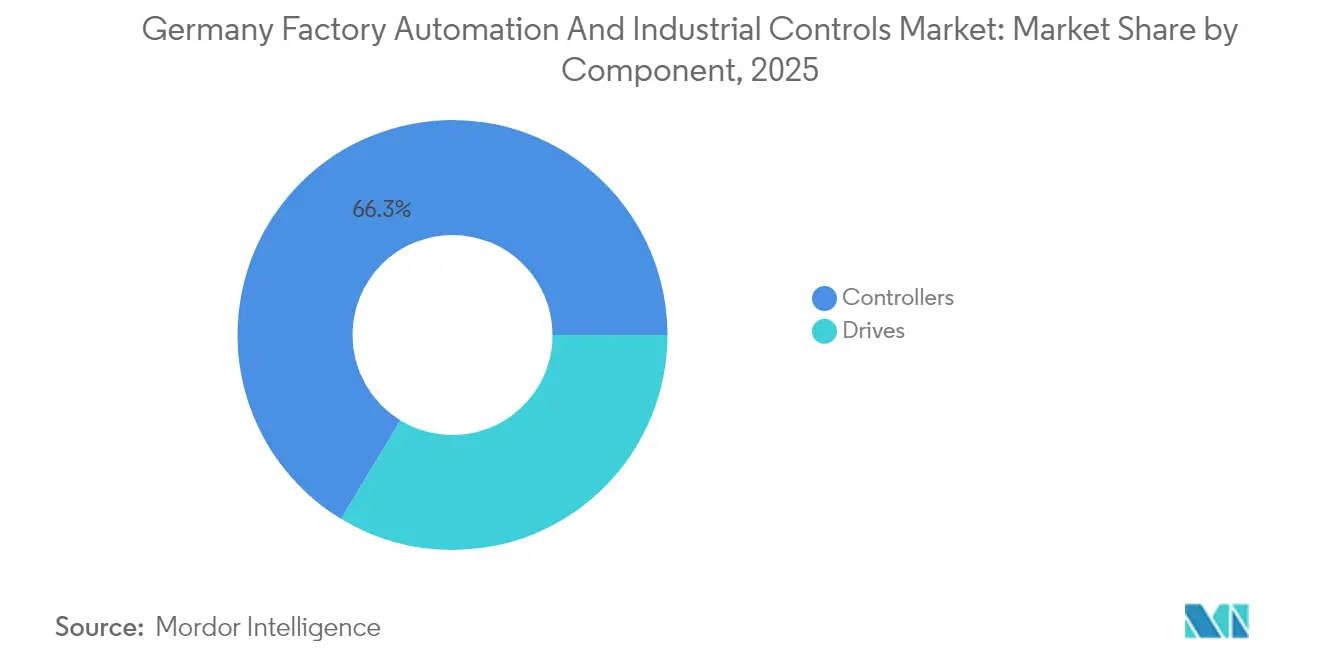

- Por componente, los controladores lideraron con una participación del 66,31% del mercado de automatización de fábricas y controles industriales en Alemania en 2025 y se espera que avancen a una CAGR del 5,55% hasta 2031.

- Por tipo de sistema de control, los sistemas de control discreto lideraron con una participación del 39,46% del mercado de automatización de fábricas y controles industriales en Alemania en 2025; se prevé que las plataformas de control de borde habilitadas por IoT se expandan a una CAGR del 5,9% hasta 2031, superando al control de supervisión y adquisición de datos (SCADA).

- Por industria de usuario final, el sector automotriz representó el 25,35% del tamaño del mercado de automatización de fábricas y controles industriales en Alemania en 2025, mientras que se proyecta que la electrónica y los semiconductores registren la CAGR más alta del 6,25% hasta 2031.

- Por modelo de implementación, los sistemas en las instalaciones retuvieron una participación del 64,72% del mercado de automatización de fábricas y controles industriales en Alemania en 2025, mientras que las plataformas basadas en la nube registraron el crecimiento más rápido con una CAGR del 5,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de la Industria 4.0 en la manufactura alemana | +1.2% | Nacional, concentrado en Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Aumento de los costes laborales y escasez de mano de obra cualificada que impulsa la automatización | +1.5% | Nacional, agudo en los clusters automotriz y de maquinaria | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para fábricas inteligentes energéticamente eficientes | +0.8% | Nacional, priorizando zonas industriales con acceso a energías renovables | Mediano plazo (2-4 años) |

| Demanda creciente de personalización masiva y producción flexible | +0.9% | Nacional, liderado por automotriz, maquinaria, electrónica de consumo | Largo plazo (≥ 4 años) |

| Énfasis en los estándares de seguridad ciberfísica que impulsan las actualizaciones de control | +0.7% | Nacional, fabricantes orientados a la exportación | Corto plazo (≤ 2 años) |

| Relocalización de cadenas de suministro críticas que estimula el gasto de capital doméstico | +0.6% | Nacional, semiconductores, productos farmacéuticos, producción de baterías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Industria 4.0 en la Manufactura Alemana

La Plataforma Industria 4.0 informó que a finales de 2024, el 78% de las grandes plantas y el 54% de las pymes habían implementado al menos un caso de uso digital, frente al 41% en 2020.[1]Ministerio Federal de Asuntos Económicos y Acción Climática, "Informe de Progreso de la Plataforma Industria 4.0," bmwk.de Los estándares Asset Administration Shell y OPC UA sustentan ahora el intercambio de datos de máquina a máquina, permitiendo que flotas heterogéneas interoperen sin dependencia de un proveedor. Los proveedores automotrices de primer nivel integran gemelos digitales dentro del código de los controladores lógicos programables para probar virtualmente los cambios, reduciendo el tiempo de inactividad de días a horas. Los fabricantes de maquinaria han estandarizado módulos de conexión y producción que reducen el esfuerzo de ingeniería hasta en un 40%, permitiendo la reconfiguración de líneas en un solo turno. La demanda de ordenadores industriales con procesadores multinúcleo y FPGAs está aumentando a medida que los fabricantes ejecutan inferencia de aprendizaje automático en el borde, evitando la latencia y protegiendo la propiedad intelectual en las instalaciones.

Aumento de los Costes Laborales y Escasez de Mano de Obra Cualificada que Impulsa la Automatización

El salario horario mediano en la manufactura ascendió a EUR 47,30 (USD 53,45) en 2024, el más alto de la Unión Europea. Alemania se enfrenta a un déficit proyectado de 1,2 millones de trabajadores técnicos para 2030. Los robots colaborativos sin jaulas de seguridad enviaron un 22% más de unidades en 2024, especialmente a envasadoras de alimentos y bebidas que manejan productos de tamaño variable. Los contratistas farmacéuticos integraron vehículos de guiado automático con software de gestión de almacenes, aumentando el rendimiento un 18% y reduciendo las lesiones un 35%.[2]KUKA AG, "Robótica Industrial y Automatización," kuka.com La automatización compensa los crecientes costes de incorporación, ya que las tasas de finalización de aprendizajes disminuyeron un 9% desde 2020 y la rotación de operadores promedia un 14% anual.

Incentivos Gubernamentales para Fábricas Inteligentes Energéticamente Eficientes

El programa de Eficiencia Energética y Calor de Proceso destinó EUR 1.800 millones (USD 2.030 millones) hasta 2025, cubriendo hasta el 55% del gasto en automatización que genera al menos un 15% de ahorro energético. Los variadores de frecuencia variables emparejados con paneles de control de energía basados en SCADA califican para la depreciación acelerada. Los procesadores químicos que adoptaron el control de procesos avanzado redujeron el uso de gas natural un 12% y generan EUR 3,2 millones (USD 3,62 millones) en ingresos anuales por créditos de carbono.[3]ABB Ltd, "Soluciones de Automatización Industrial," abb.com El software de gestión de energía certificado según ISO 50001 obtiene una bonificación de subvención del 10%, impulsando la demanda de controladores con medición integrada y visualización en tiempo real.

Demanda Creciente de Personalización Masiva y Producción Flexible

Los fabricantes de automóviles pasan de líneas fijas a disposiciones matriciales donde los vehículos eléctricos de batería, híbridos y con motor de combustión interna comparten cintas transportadoras, lo que requiere controladores que secuencien modelos mixtos sin programación manual. Los tamaños de lote promedio de maquinaria cayeron de 500 unidades en 2020 a 150 en 2024, ya que los clientes esperan entregas en cuatro semanas según la VDMA. El control definido por software permite a los operadores intercambiar recetas de productos en pantallas táctiles en menos de cinco minutos, mientras que los sistemas de visión artificial identifican automáticamente los componentes y ajustan las trayectorias de recogida y colocación, reduciendo los costes de cambio un 40%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para las pymes | -0.9% | Nacional, regiones con menores tasas de digitalización de pymes | Corto plazo (≤ 2 años) |

| Complejidad de integración con equipos heredados de instalaciones existentes | -0.7% | Nacional, automotriz, metales, productos químicos | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores | -0.6% | Nacional, efectos de propagación en todos los sectores | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de soberanía de datos | -0.5% | Nacional, empresas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para las Pymes

Las pymes emplean al 60% de la mano de obra manufacturera de Alemania, pero se enfrentan a costes de modernización inicial de EUR 800.000 a 1,5 millones (USD 904.000 a 1,70 millones) por planta, extendiendo la recuperación de la inversión a cinco años en segmentos de bajo margen. La subvención Digital Now cubre la mitad del gasto, pero los solicitantes deben proporcionar auditorías energéticas y planes de ciberseguridad que las pequeñas empresas suelen externalizar, retrasando los desembolsos entre seis y nueve meses. Los modelos de arrendamiento y automatización como servicio distribuyen los gastos en cuotas mensuales, aunque las preocupaciones sobre la propiedad de los datos y la dependencia del proveedor moderan la adopción según la VDMA.

Complejidad de Integración con Equipos Heredados de Instalaciones Existentes

Aproximadamente el 40% de la maquinaria instalada supera los 15 años de antigüedad y carece de interfaces digitales. La modernización cuesta entre EUR 20.000 y 80.000 (USD 22.600 a 90.400) por activo, y se requiere middleware personalizado para traducir los protocolos propietarios a OPC UA para los sistemas SCADA modernos. Los proveedores automotrices que operan líneas de transferencia de la década de 1990 deben elegir entre actualizaciones de instalaciones existentes que añaden cinco a siete años de vida útil o celdas de nueva construcción que ofrecen un 20% más de eficiencia general de los equipos. En productos químicos, la integración de nuevos módulos de control distribuido con sistemas instrumentados de seguridad desencadena ciclos de revalidación de 12 a 18 meses y costes de cumplimiento de EUR 200.000 a 500.000 (USD 226.000 a 565.000).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Controladores Mantienen el Dominio a Través de los Ciclos de Modernización

Los controladores mantuvieron la mayor participación del tamaño del mercado de automatización de fábricas y controles industriales en Alemania con el 66,31% en 2025 y crecerán a una CAGR del 5,55% hasta 2031. Los controladores lógicos programables siguen siendo indispensables para las tareas discretas, mientras que los sistemas de control distribuido lideran en entornos de proceso que requieren registros de auditoría validados. Los ordenadores industriales están captando cargas de trabajo de visión de alta velocidad e inteligencia artificial, particularmente en el ensamblaje de electrónica, donde los envíos aumentaron un 19% en 2024.

Los variadores, motores, sensores y la robótica comprenden el resto del gasto y siguen el crecimiento de los controladores. Los servomotores con encoders integrados reemplazan a los motores paso a paso en el envasado, ofreciendo una precisión de 0,01 milímetros. Los sensores IO-Link reducen la puesta en marcha un 25%, y las cámaras con aprendizaje profundo integrado ofrecen una detección de defectos del 99,5% en la inspección final automotriz. Los robots colaborativos con clasificaciones de lavado a presión están ganando participación en las líneas de paletizado de bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema de Control: Las Plataformas de Borde IoT Reconfiguran la Arquitectura

Los sistemas de control discreto aseguraron el 39,46% de los ingresos de 2025, ya que los clientes del sector automotriz y de maquinaria priorizan la lógica de alta velocidad. El control de procesos domina en los sectores de productos químicos y farmacéuticos, regulando la temperatura, la presión y el caudal.

El SCADA proporciona funciones de historiador y visualización, pero se rezaga con una CAGR del 4,05%. Las plataformas de borde habilitadas por IoT, que integran controladores lógicos programables, ordenadores industriales y pasarelas, avanzan al 5,9%, estableciendo una capa de respuesta para el mantenimiento predictivo sin exponer datos propietarios a nubes públicas. La demanda de conmutadores de redes sensibles al tiempo que garantizan una latencia inferior a 1 milisegundo subraya la transición arquitectónica.

Por Industria de Usuario Final: La Electrónica Supera el Crecimiento del Sector Automotriz

El sector automotriz mantuvo una participación del gasto del 25,35% en 2025, aunque su CAGR del 4,95% queda eclipsada por la electrónica y los semiconductores con el 6,25%, a medida que la Ley Europea de Semiconductores moviliza la capacidad local de obleas y envasado. Las megafábricas en Sajonia requieren manejo robótico en entorno ultralimpio y aislamiento de vibraciones a escala submicrónica.

Los fabricantes de maquinaria integran módulos de mantenimiento predictivo para diferenciar las exportaciones, mientras que los farmacéuticos despliegan biorreactores de un solo uso con sensores inalámbricos para acortar los ciclos de limpieza. Los procesadores de alimentos adoptan robots de diseño higiénico, y las empresas de metales modernizan los hornos con sensores de monitoreo de condición para extender la vida útil de los activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Concilian Soberanía y Escala

Las plataformas en las instalaciones capturaron el 64,72% del valor de 2025, lo que refleja las estrictas normas de soberanía de datos de Alemania bajo el RGPD y la Ley de Seguridad de Tecnologías de la Información 2.0. El control basado en la nube crece más rápidamente con una CAGR del 5,65%, ya que las pymes adoptan el Software como Servicio para sistemas de ejecución de manufactura y herramientas de planificación.

Los diseños híbridos de borde más nube equilibran la latencia y la escalabilidad; el movimiento en bucle cerrado permanece en las instalaciones, mientras que las métricas anonimizadas se transmiten a nubes de hiperescala para el entrenamiento de inteligencia artificial. El cumplimiento de la Directiva de Seguridad de Redes y Sistemas de Información 2, vigente desde octubre de 2024, motiva a los fabricantes a descargar las cargas de trabajo no críticas a plataformas de nube gestionadas.

Análisis Geográfico

Alemania representa el mayor valor añadido manufacturero de la Unión Europea con EUR 650.000 millones (USD 734.000 millones) en 2024. Baden-Württemberg, Baviera y Renania del Norte-Westfalia impulsan aproximadamente el 60% del gasto de capital en automatización, anclados por los fabricantes de equipos originales del sector automotriz, los proveedores de primer nivel y los fabricantes de maquinaria. La proximidad a institutos como Fraunhofer IPA acelera la comercialización de la robótica adaptativa y los gemelos digitales. Sajonia y Turingia emergen como centros de semiconductores y baterías bajo los Proyectos Importantes de Interés Europeo Común, atrayendo EUR 15.000 millones (USD 16.950 millones) en compromisos para 2025.

La integración dentro del mercado único europeo facilita el flujo de equipos y la movilidad laboral, pero la preferencia de las empresas alemanas por los sistemas de arquitectura abierta las distingue de sus pares. La adopción del control basado en PC de Beckhoff Automation y B and R Industrial Automation supera la media regional, reflejando las preocupaciones sobre la dependencia del proveedor. El rigor regulatorio, la Directiva de Maquinaria, la Directiva de Baja Tensión y la Directiva de Compatibilidad Electromagnética crean altas barreras de entrada, aunque garantiza una fiabilidad que sustenta el éxito exportador. El marcado CE y la certificación IEC 62443 son credenciales esenciales para la maquinaria alemana enviada a América del Norte y Asia-Pacífico, donde el escrutinio de la ciberseguridad se intensifica.

Panorama Competitivo

El mercado de automatización de fábricas y controles industriales en Alemania está moderadamente concentrado: Siemens, Bosch Rexroth, ABB, Schneider Electric y Mitsubishi Electric en conjunto poseen la mayor parte de la cuota. La integración vertical ofrece hardware, software y servicios de ciclo de vida agrupados que reducen el coste total de propiedad, posicionando sólidamente a los operadores establecidos en los programas automotriz y electrónico donde la responsabilidad de un único proveedor es primordial. Siemens aprovecha su suite Digital Industries, mientras que ABB agrupa movimiento, robótica y análisis en la nube en ABB Ability.

Los especialistas de nivel medio como Beckhoff Automation y WAGO satisfacen la necesidad de flexibilidad de los fabricantes de maquinaria mediante plataformas de protocolo abierto basadas en PC que reducen los derechos de licencia de software. Existe un espacio en blanco en la automatización definida por software, que desacopla la lógica del hardware propietario; los proveedores que apuntan a este nicho dependen de ordenadores comerciales disponibles en el mercado y entornos de ejecución en contenedores. La robótica colaborativa sigue siendo un segmento de crecimiento: los nuevos participantes como Franka Emika y Yuanda Robotics comercializan brazos sensibles a la fuerza con precios un 30-40% por debajo de las marcas establecidas para penetrar en celdas de pymes.

La frontera competitiva se desplaza hacia la orquestación del ecosistema más que hacia las especificaciones del producto por sí solas. Siemens adquirió Mendix para integrar el desarrollo de aplicaciones de bajo código, y Schneider Electric se asoció con Microsoft Azure para integrar servicios IoT en la nube. Las presentaciones de patentes vinculadas al mantenimiento predictivo y los gemelos digitales aumentaron significativamente en 2024, con los cesionarios alemanes enfatizando las arquitecturas híbridas que satisfacen la soberanía mientras aprovechan la escala de la nube.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales en Alemania

Siemens AG

Bosch Rexroth AG

ABB Ltd

Schneider Electric SE

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ABB Ltd pone en servicio el primer sistema de control de procesos certificado según IEC 62443 y preparado para hidrógeno en Alemania en un parque químico de Sajonia; la solución integra 3.000 puntos de E/S y monitoreo nativo de ciberseguridad, permitiendo operaciones con doble combustible (gas natural e hidrógeno) sin tiempo de inactividad adicional por validación.

- Julio de 2025: Beckhoff Automation lanza la Interfaz TwinCAT ChatGPT, que permite a los ingenieros consultar bibliotecas de código de controladores lógicos programables mediante indicaciones en lenguaje natural directamente en el entorno TwinCAT XAE, reduciendo el tiempo de programación para aplicaciones de movimiento en un 25%.

- Abril de 2025: Bosch Rexroth inicia la entrega en serie de sus variadores servo regenerativos ctrlX DRIVE plus, que recuperan la energía de frenado y la devuelven a la red de la planta, reduciendo el consumo de electricidad en las líneas de envasado en 12 GWh anuales en un importante procesador de alimentos de Baviera.

- Enero de 2025: Siemens AG presenta su Kit de Herramientas de Inteligencia Artificial Industrial, una suite de software en contenedores que se ejecuta en el ordenador de borde Simatic IPC427G y permite la detección de defectos en tiempo real sin conexión a la nube. El kit de herramientas se instala en 15 talleres de pintura automotriz alemanes para elevar el rendimiento en el primer pase en un 3%.

Alcance del Informe del Mercado de Automatización de Fábricas y Controles Industriales en Alemania

El Informe del Mercado de Automatización de Fábricas y Controles Industriales en Alemania está segmentado por Componente (Controladores y Variadores), Tipo de Sistema de Control (Sistemas de Control Discreto, Sistemas de Control de Procesos, Control de Supervisión y Adquisición de Datos, Plataformas de Control de Borde Habilitadas por IoT), Industria de Usuario Final (Automotriz, Maquinaria y Equipos, Electrónica y Semiconductores, Alimentos y Bebidas, Productos Farmacéuticos y Químicos, Metales y Minería, Otras Industrias de Usuario Final), Modelo de Implementación (Sistemas de Control en las Instalaciones, Plataformas de Control Basadas en la Nube, Arquitecturas Híbridas) y Geografía. Los Pronósticos del Mercado se Presentan en Términos de Valor (USD).

| Controladores | Controladores Lógicos Programables (CLPs) |

| Sistemas de Control Distribuido (SCD) | |

| Ordenadores Industriales (OI) | |

| Variadores | Motores |

| Sensores | |

| Visión Artificial | |

| Robótica | |

| Otros Variadores |

| Sistemas de Control Discreto |

| Sistemas de Control de Procesos |

| Control de Supervisión y Adquisición de Datos (SCADA) |

| Plataformas de Control de Borde Habilitadas por IoT |

| Automotriz |

| Maquinaria y Equipos |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Químicos |

| Metales y Minería |

| Otras Industrias de Usuario Final |

| Sistemas de Control en las Instalaciones |

| Plataformas de Control Basadas en la Nube |

| Arquitecturas Híbridas (Borde + Nube) |

| Por Componente | Controladores | Controladores Lógicos Programables (CLPs) |

| Sistemas de Control Distribuido (SCD) | ||

| Ordenadores Industriales (OI) | ||

| Variadores | Motores | |

| Sensores | ||

| Visión Artificial | ||

| Robótica | ||

| Otros Variadores | ||

| Por Tipo de Sistema de Control | Sistemas de Control Discreto | |

| Sistemas de Control de Procesos | ||

| Control de Supervisión y Adquisición de Datos (SCADA) | ||

| Plataformas de Control de Borde Habilitadas por IoT | ||

| Por Industria de Usuario Final | Automotriz | |

| Maquinaria y Equipos | ||

| Electrónica y Semiconductores | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos y Químicos | ||

| Metales y Minería | ||

| Otras Industrias de Usuario Final | ||

| Por Modelo de Implementación | Sistemas de Control en las Instalaciones | |

| Plataformas de Control Basadas en la Nube | ||

| Arquitecturas Híbridas (Borde + Nube) | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de automatización de fábricas y controles industriales en Alemania en 2026?

El mercado está valorado en USD 11.300 millones en 2026 y se prevé que crezca a una CAGR del 5,05% hasta alcanzar USD 14.450 millones en 2031.

¿Qué categoría de componente lidera el mayor gasto?

Los controladores dominan con el 66,31% de los ingresos de 2025 y continúan expandiéndose debido a las actualizaciones obligatorias de ciberseguridad.

¿Qué segmento de usuario final crece más rápidamente?

La electrónica y los semiconductores exhiben una CAGR del 6,25% a medida que Alemania localiza la producción de chips bajo la Ley Europea de Semiconductores.

¿Qué modelo de implementación está ganando impulso a pesar de las normativas de soberanía de datos?

Las plataformas de control basadas en la nube muestran el mayor crecimiento con una CAGR del 5,65%, aunque los sistemas en las instalaciones aún prevalecen.

¿Cómo financian las pymes los proyectos de automatización?

Muchas pymes combinan subvenciones Digital Now con préstamos de desarrollo de KfW u optan por contratos de arrendamiento y automatización como servicio para reducir los costes iniciales.

¿Qué impulsa el cambio hacia las plataformas de borde IoT?

Los fabricantes desean análisis en tiempo real sin enviar datos propietarios a nubes públicas, lo que genera una CAGR del 5,9% para las soluciones de control de borde habilitadas por IoT.

Última actualización de la página el: