Tamaño y Participación del Mercado de Sistemas de Aire Acondicionado Split

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 134.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Aire Acondicionado Split por Mordor Intelligence

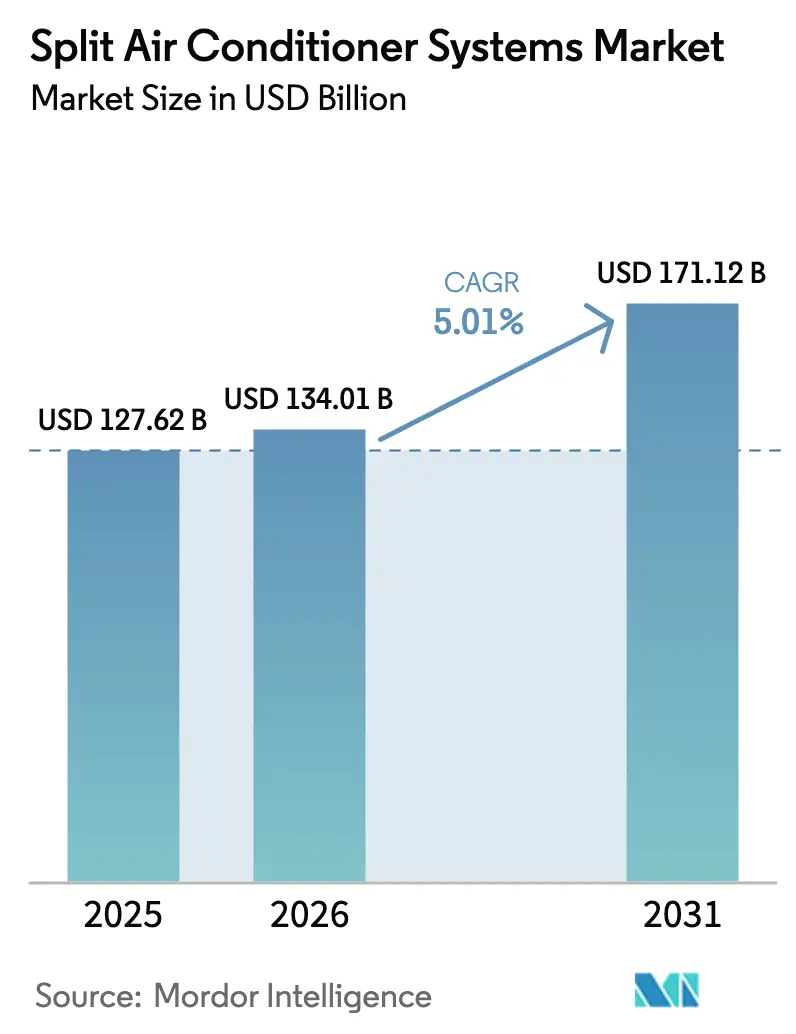

El tamaño del Mercado de Sistemas de Aire Acondicionado Split fue valorado en 127.620 millones de USD en 2025 y se estima que crecerá desde 134.010 millones de USD en 2026 hasta alcanzar 171.120 millones de USD en 2031, a una CAGR del 5,01% durante el período de pronóstico (2026-2031).

El mercado de sistemas de aire acondicionado split avanza impulsado por compresores con tecnología inverter, controladores IoT integrados y mandatos de eficiencia energética progresivamente más estrictos que acortan los ciclos de reemplazo. Asia-Pacífico sigue siendo el centro de gravedad para las nuevas instalaciones gracias a la urbanización en China e India, mientras que los programas de electrificación temprana y las políticas de resiliencia climática están abriendo nuevos nichos de demanda en África. Las renovaciones comerciales están adoptando el flujo de refrigerante variable (VRF) para una zonificación granular, y las plataformas de comercio electrónico están transformando la forma en que los hogares y las pequeñas empresas compran y dan servicio a los equipos. La intensidad competitiva está aumentando a medida que los actores establecidos japoneses y surcoreanos defienden sus ventajas en propiedad intelectual, mientras que los competidores chinos escalan mediante liderazgo en costos e iteración rápida de productos.

Conclusiones Clave del Informe

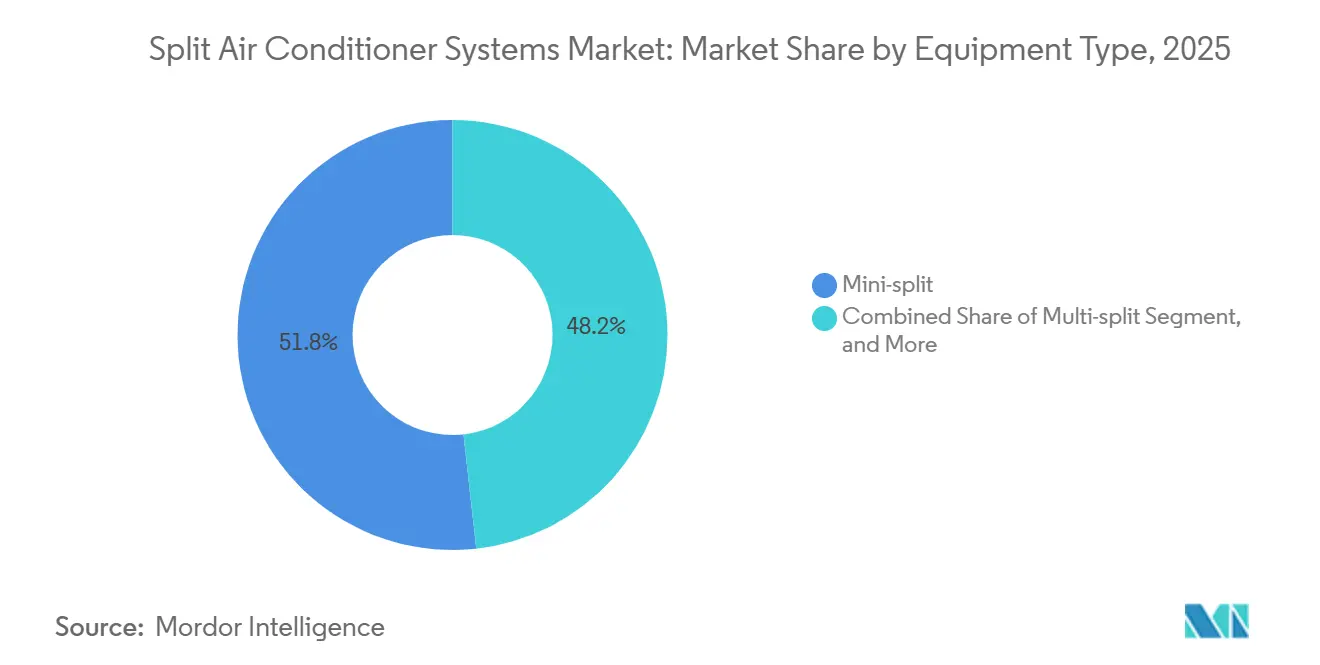

- Por tipo de equipo, las configuraciones mini-split representaron el 51,76% de la participación del mercado de sistemas de aire acondicionado split en 2025, mientras que se proyecta que los sistemas VRF crezcan a una CAGR del 5,76% hasta 2031.

- Por aplicación, el segmento residencial representó el 66,43% del tamaño del mercado de sistemas de aire acondicionado split en 2025, mientras que se espera que las instalaciones comerciales se expandan a una CAGR del 5,43% hasta 2031.

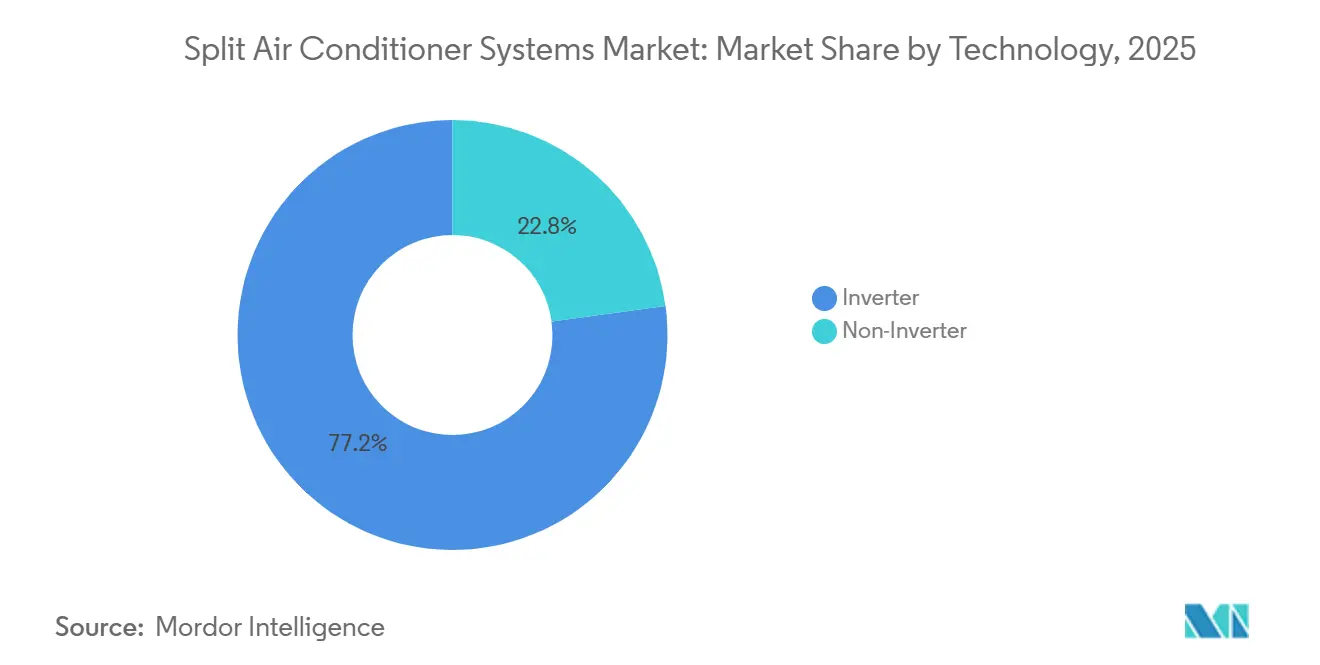

- Por tecnología, las unidades inverter representaron el 77,16% de los ingresos de 2025 y avanzan a una CAGR del 5,51%, superando a las alternativas no inverter.

- Por capacidad de enfriamiento, el segmento de 12.001-24.000 BTU capturó el 37,34% de la participación del mercado de aire acondicionado split en 2025, mientras que las unidades por encima de 36.000 BTU son las de mayor crecimiento, con una CAGR del 5,84%.

- Por canal de distribución, las tiendas minoristas multimarca lideraron con una participación del 42,81% en 2025, aunque el comercio electrónico es el canal de mayor crecimiento con una CAGR del 5,67%.

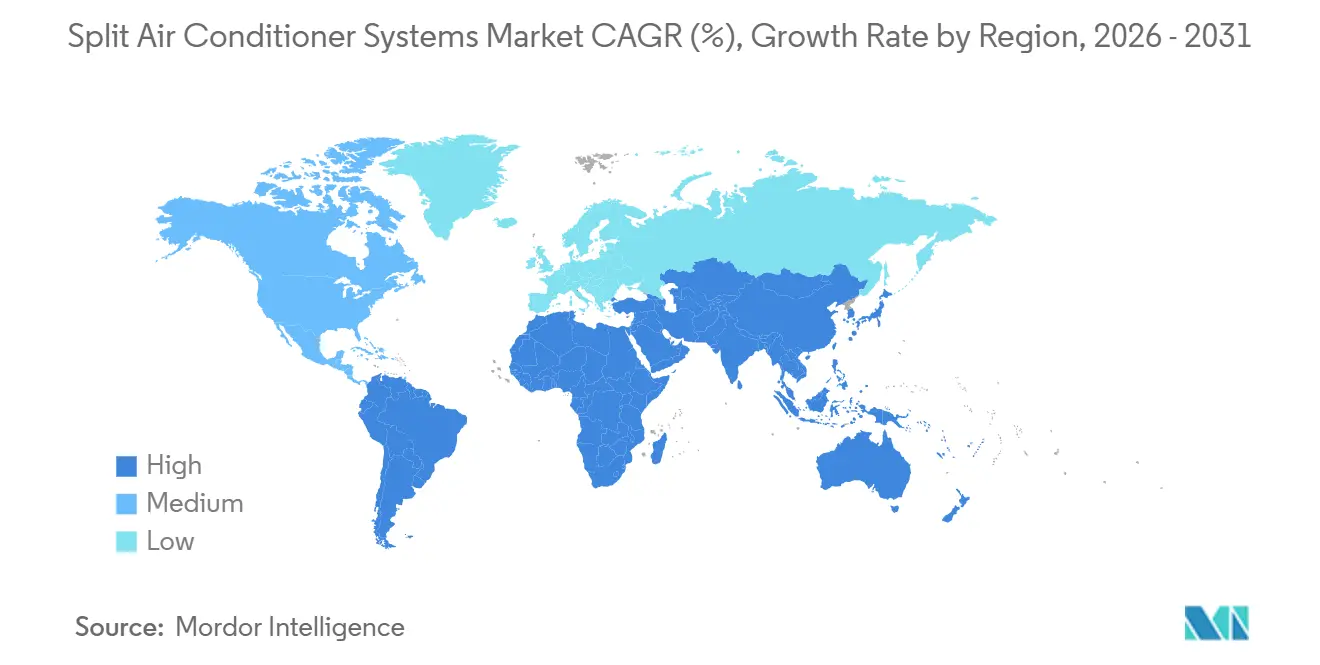

- Por geografía, Asia-Pacífico generó el 63,31% de los ingresos globales en 2025, mientras que África está proyectada para registrar el mayor crecimiento regional con una CAGR del 6,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Aire Acondicionado Split

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuencia de Olas de Calor Inducidas por el Cambio Climático | +1.2% | Global con exposición aguda en Asia del Sur, Oriente Medio y África Subsahariana | Largo Plazo (≥ 4 Años) |

| Auge en Renovaciones de Hogares Inteligentes y Oficinas Inteligentes | +0.9% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano Plazo (2–4 Años) |

| Plataformas de Mantenimiento Predictivo Habilitadas por IoT que Reducen el Costo Total de Propiedad | +0.7% | Global, adopción temprana en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Programas Gubernamentales de Reembolso por Eficiencia Energética | +0.8% | Estados Unidos, Unión Europea, India, China | Corto Plazo (≤ 2 Años) |

| Aumento del Ingreso Disponible en Países en Desarrollo | +0.6% | Asia-Pacífico, África, América del Sur | Largo Plazo (≥ 4 Años) |

| Electrificación Rápida en Ciudades Asiáticas y Africanas Fuera de la Red (Microrredes) | +0.4% | África Subsahariana, India Rural, Sudeste Asiático | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Frecuencia de Olas de Calor Inducidas por el Cambio Climático

La duración y la severidad de las olas de calor se están acelerando, elevando las cargas de enfriamiento de referencia en las regiones tropicales y subtropicales. Datos revisados por pares muestran que la duración global de las olas de calor ha aumentado 0,37 días por década desde 1979, con Asia del Sur y Oriente Medio experimentando el incremento más pronunciado.[1]R.J.H. Dunn, "Aceleración No Lineal de la Duración de las Olas de Calor", Nature Geoscience, nature.com La Organización Meteorológica Mundial clasificó 2025 como el tercer año más cálido registrado, y la Administración Nacional Oceánica y Atmosférica de los Estados Unidos vinculó temperaturas terrestres 1,8 °C por encima de los niveles preindustriales con una mayor adopción de sistemas split residenciales en el noroeste del Pacífico.[2]Administración Nacional Oceánica y Atmosférica, "2025 Fue el 3.er Año Más Cálido Registrado", NOAA, noaa.gov La Autoridad Nacional de Gestión de Desastres de India implementó planes de acción ante el calor en 23 ciudades que financian centros comunitarios de enfriamiento y subsidian modelos inverter. A medida que el estrés de carga pico aumenta, los propietarios de edificios prefieren la tecnología inverter que modula la velocidad del compresor en lugar de sobredimensionar los equipos para eventos extremos. La Agencia Internacional de Energía advierte que, sin mejoras en eficiencia, la demanda de electricidad para enfriamiento de espacios podría triplicarse para 2050.

Auge en Renovaciones de Hogares Inteligentes y Oficinas Inteligentes

Las renovaciones de edificios inteligentes están integrando los sistemas split en ecosistemas conectados que alinean la operación con la ocupación y las tarifas en tiempo real. Los proyectos piloto de campo del Departamento de Energía de los Estados Unidos mostraron que combinar termostatos inteligentes con sistemas split inverter redujo las facturas de enfriamiento hasta en un 20% en Texas y Arizona durante 2025. Samsung SmartThings y LG ThinQ gestionan conjuntamente más de 10 millones de puntos finales de HVAC, emitiendo alertas predictivas que reducen las visitas de servicio técnico en un 25-30%. La Directiva revisada de la Unión Europea sobre el Rendimiento Energético de los Edificios exige el uso de sistemas de automatización en nuevos edificios no residenciales de más de 1.000 m² a partir de 2026, un catalizador directo para los sistemas split listos para IoT. Aunque los protocolos propietarios han ralentizado la interoperabilidad, el estándar Matter, respaldado por Apple, Google y Amazon, aspira a unificar la comunicación entre dispositivos para finales de 2026.

Plataformas de Mantenimiento Predictivo Habilitadas por IoT que Reducen el Costo Total de Propiedad

Los algoritmos de aprendizaje automático que monitorean la vibración, la presión del refrigerante y la temperatura de la bobina pueden predecir fallas con 30-60 días de anticipación con una precisión del 85%, reduciendo los costos de propiedad durante la vida útil hasta en un 30%. La plataforma Service Intelligence de Daikin reportó una caída del 28% en el tiempo de inactividad no planificado en 500.000 unidades comerciales conectadas en 2025. El software Abound de Carrier optimiza la asignación de zonas VRF y logra ahorros de energía del 12-15% en edificios de uso mixto. Los análisis en el borde están migrando hacia procesadores en el dispositivo, lo cual es vital para instalaciones en microrredes donde el acceso a internet es intermitente. El desafío de la renovación sigue siendo considerable, ya que solo el 15% de la base instalada de sistemas split cuenta con conjuntos de sensores adecuados para diagnósticos de alta resolución.

Programas Gubernamentales de Reembolso por Eficiencia Energética

Los incentivos fiscales están acelerando el retiro de unidades heredadas de baja eficiencia. La Ley de Reducción de la Inflación de los Estados Unidos asignó 8.800 millones de USD en reembolsos, cubriendo hasta 8.000 USD por hogar calificado. La Oficina de Eficiencia Energética de India respalda los sistemas split de 5 estrellas con subsidios estatales por valor de 5.000-10.000 INR (60-120 USD). La Unión Europea destinó 3.000 millones de EUR (3.300 millones de USD) para instalaciones de bombas de calor y sistemas split en viviendas sociales. El programa de intercambio de China en 2025 otorgó descuentos del 10-15% en sistemas split inverter, lo que desencadenó 12 millones de ventas de reemplazo en el primer semestre de 2025. Tales incentivos aceleran la demanda, aunque corren el riesgo de distorsionar el mercado si los subsidios cesan sin una reducción de costos proporcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la Cadena de Suministro de Refrigerantes Clave (HFC-32, R-410A) | -0.6% | Global, aguda en América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Regulaciones SEER/EER Más Estrictas que Incrementan el Gasto de Capital en Actualizaciones | -0.5% | Estados Unidos, Unión Europea, China | Mediano Plazo (2–4 Años) |

| Alto Costo de Instalación y Mantenimiento | -0.3% | Mercados Emergentes en Asia-Pacífico, África, América del Sur | Largo Plazo (≥ 4 Años) |

| Escasez de Mano de Obra Calificada para la Puesta en Marcha de Sistemas VRF | -0.3% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Refrigerantes Clave (HFC-32, R-410A)

La reducción acelerada de los hidrofluorocarburos en virtud de la Enmienda de Kigali ha ajustado las cuotas trimestrales en aproximadamente un 10% tanto en los Estados Unidos como en la Unión Europea.[3]Agencia de Protección Ambiental de los Estados Unidos, "Ley AIM", epa.gov El R-410A todavía representa el 60% de la base instalada global y tiene un potencial de calentamiento global de 2.088, muy por encima del límite de 700 que aplica a los nuevos equipos en los Estados Unidos a partir de 2025. La sustitución por R-32 se ve obstaculizada por un incendio en una planta de producción en Zhejiang que eliminó el 15% de la capacidad y elevó los precios al contado en un 40% durante el primer trimestre de 2025. El R-454B ofrece un potencial de calentamiento global más bajo de 466, pero implica rediseños de compresores, lo que añade costos y retrasa los lanzamientos. La infraestructura de recuperación está rezagada; los Estados Unidos recuperaron solo el 35% de los refrigerantes de las unidades retiradas en 2024, profundizando el estrés en el suministro.

Regulaciones SEER/EER Más Estrictas que Incrementan el Gasto de Capital en Actualizaciones

Los umbrales mínimos de rendimiento están aumentando en todo el mundo. Los Estados Unidos elevaron los mínimos de SEER2 a 14,3 en los estados del norte y a 15,2 en las zonas del sur a partir de enero de 2026, añadiendo entre 300 y 600 USD por unidad debido a los compresores de velocidad variable y los intercambiadores de calor más grandes. La Directiva de Ecodiseño de Europa ahora exige una relación de eficiencia energética estacional de 6,1 para los sistemas split pequeños, relegando la mayor parte del parque actual a la categoría C o inferior en la etiqueta energética. La norma GB 21455-2024 de China elevó los parámetros mínimos de EER en un 10% e introdujo métricas estacionales que favorecen las arquitecturas inverter.[4]ITC Standards Map, "Norma GB 21455-2024", standardsmap.org Para los hogares de los mercados emergentes, un aumento de precio del 20% puede retrasar las decisiones de compra hasta un año, especialmente cuando los ventiladores de techo cuestan una décima parte. En el ámbito comercial, los propietarios suelen recuperar los mayores costos iniciales en un plazo de siete años, aunque las pequeñas empresas aún enfrentan restricciones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Mini-Split Dominan, los Sistemas VRF se Aceleran

Los sistemas mini-split representaron el 51,76% de los ingresos de 2025 porque las renovaciones sin conductos dominan el espacio residencial, donde las cavidades del techo son poco profundas y el cableado existente es limitado. Las unidades de flujo de refrigerante variable capturaron una base menor, pero se prevé que superen al resto con una CAGR del 5,76% a medida que los propietarios de oficinas adoptan perfiles de demanda multizona. Se proyecta que el mercado de sistemas de aire acondicionado split para instalaciones VRF se expanda de manera constante a medida que los desarrolladores se centren en el costo total de propiedad en lugar del precio de adquisición. El VRF puede conducir el refrigerante hasta 150 m, soportando unidades interiores distribuidas sin conductos en la azotea. Los estudios de modelado energético del Departamento de Energía de los Estados Unidos muestran un consumo entre un 20-30% menor que las unidades empaquetadas en azotea.

Los adoptantes comerciales aprecian la capacidad del VRF para calentar y enfriar simultáneamente, recuperando el calor residual de las zonas orientadas al sur y elevando el coeficiente de rendimiento del sistema por encima de 4,0. La plataforma VRV X de Daikin extendió las longitudes de tuberías, mientras que la serie CITY MULTI de Mitsubishi Electric ofrece integración BACnet y Modbus para los gestores de instalaciones. La participación del mercado de sistemas de aire acondicionado split correspondiente al VRF está limitada por la complejidad de la puesta en marcha, que exige técnicos competentes en la carga precisa de refrigerante y las pruebas de detección de fugas en múltiples puntos. La escasez de mano de obra, especialmente en América del Norte donde se reportaron 50.000 vacantes de HVAC en 2025, continúa limitando la adopción a corto plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Renovaciones Comerciales se Aceleran

Los compradores residenciales representaron el 66,43% de las instalaciones de 2025, impulsados por una clase media urbana en expansión y los programas de vivienda gubernamentales en India y China. Sin embargo, las renovaciones comerciales avanzan a una CAGR del 5,43%, impulsadas por los mandatos de oficinas inteligentes y las exigencias de certificación de edificios verdes. El tamaño del mercado de sistemas de aire acondicionado split en renovaciones de oficinas está creciendo a medida que los propietarios de instalaciones migran de las unidades de azotea de volumen constante a los sistemas VRF con control por zonas. Los proyectos certificados LEED en los Estados Unidos reportaron que casi la mitad especificó sistemas split inverter o VRF en 2025.

Los hoteles, hospitales y centros de trabajo colaborativo ven el mantenimiento predictivo como un mecanismo de continuidad del servicio, reduciendo las interrupciones no planificadas que perjudican la satisfacción del cliente. La toma de decisiones residencial sigue siendo sensible al costo; los mini-split dominan porque el VRF inverter a menudo supera los presupuestos domésticos. Programas como el Pradhan Mantri Awas Yojana de India preinstalan el cableado en viviendas de bajos ingresos para aceptar sistemas split después de la ocupación, creando una demanda de reemplazo reprimida. Los propietarios comerciales, en cambio, calculan el valor presente neto en un horizonte de 10-15 años, favoreciendo equipos de alta eficiencia a pesar de los precios más elevados.

Por Capacidad de Enfriamiento: Las Unidades de Mayor Capacidad Atienden Plantas de Mayor Superficie

Las unidades con capacidad de 12.001-24.000 BTU representaron el 37,34% de los envíos de 2025 porque la categoría se alinea con los dormitorios típicos y los pequeños locales comerciales. Sin embargo, se prevé que la demanda de unidades por encima de 36.000 BTU se expanda a una CAGR del 5,84% a medida que proliferan las oficinas de planta abierta y los grandes salones de exposición. La participación del mercado de sistemas de aire acondicionado split en los segmentos de alta capacidad está aumentando en respuesta a las fachadas de vidrio que amplifican la ganancia solar. La modulación inverter hace innecesario el sobredimensionamiento; una unidad de 4 toneladas puede reducir la carga al 30%, manteniendo los puntos de ajuste sin el ciclo de encendido y apagado que desperdicia energía.

Las mediciones de campo realizadas por el Departamento de Energía de los Estados Unidos en 2025 mostraron que los sistemas split inverter de más de 3 toneladas ahorraron entre un 18-22% de electricidad en comparación con sus equivalentes de velocidad fija. Programas informáticos como EnergyPlus y eQUEST ahora refinan el dimensionamiento por cargas hora a hora del año, reduciendo el margen histórico de sobredimensionamiento. A medida que los propietarios de edificios capacitan a su personal en los flujos de trabajo de software, la adquisición ha comenzado a desplazarse del sobredimensionamiento conservador al dimensionamiento correcto, impulsando una combinación de capacidades más granular en el mercado general de sistemas de aire acondicionado split.

Por Tecnología: La Dominancia Inverter se Consolida

Los equipos inverter representaron el 77,16% de la facturación global en 2025 y están creciendo a una CAGR del 5,51%, lo que señala su consolidación como la arquitectura predeterminada para los nuevos pedidos. La industria de sistemas de aire acondicionado split continúa eliminando gradualmente los diseños de velocidad fija porque los variadores de frecuencia reducen el consumo de electricidad hasta en un 40% en los hogares y un 25% en las oficinas. Los regímenes regulatorios refuerzan el liderazgo: el programa Top Runner de Japón y los Estándares Mínimos de Rendimiento Energético de Corea del Sur exigen compresores inverter para los sistemas split de mayor tamaño.

La compatibilidad con los nuevos refrigerantes sigue siendo una frontera de ingeniería. El R-32 y el R-454B requieren aceites sintéticos y sellos mejorados, lo que impulsa la coordinación en la cadena de suministro entre los proveedores de compresores y refrigerantes. Los costos de los componentes están disminuyendo a medida que la escala mejora, reduciendo la brecha de precios con los modelos heredados y expandiendo aún más el mercado de aire acondicionado split, impulsado por las unidades inverter.

Por Canal de Distribución: El Comercio Electrónico Disrumpe los Modelos Tradicionales

Las salas de exposición multimarca todavía representaron el 42,81% de los ingresos de 2025, ya que las consultas presenciales y la instalación incluida tranquilizan a los compradores. Sin embargo, las plataformas en línea están creciendo a una CAGR del 5,67% a medida que los fabricantes despliegan tiendas directas al consumidor. Amazon y Alibaba controlan conjuntamente aproximadamente el 8-10% de las ventas residenciales de sistemas split en los Estados Unidos y China, y ambos ofrecen entrega el mismo día en las principales ciudades.

La calidad de la instalación es el obstáculo principal. El vacío inadecuado y los niveles de carga incorrectos anulan las garantías, por lo que las marcas ahora asignan instaladores certificados y amplían los años de garantía cuando las compras en línea son instaladas profesionalmente. El VRF de grado comercial sigue dentro del ámbito de los contratistas de HVAC porque el diseño del sistema requiere cálculos de carga y trazado de tuberías. A medida que los videos instructivos y las guías de realidad aumentada se difunden, se espera que la participación del mercado de sistemas de aire acondicionado split para el comercio electrónico aumente dentro del ámbito residencial, mientras permanece secundaria para los proyectos complejos.

Análisis Geográfico

Asia-Pacífico generó el 63,31% de los ingresos globales en 2025, reflejando una confluencia de densidad de población, aumento del ingreso disponible y severo estrés climático. Las ciudades de primer nivel de China alcanzan niveles de saturación superiores a 120 unidades por cada 100 hogares, aunque la penetración rural es inferior a un tercio, dejando amplio margen para reemplazos y primeras compras. India registró 47 días por encima de los 45 °C en Delhi durante la temporada de verano de 2025, una escalada desde los 32 días en 2020, y el gobierno abrió ventanas de reembolso para acelerar la adopción de sistemas inverter. El mercado maduro de Japón ahora gira en torno a los reemplazos y el cambio a sistemas split de bomba de calor en las prefecturas del norte, donde el rendimiento combinado de calefacción y enfriamiento impulsa las compras.

África exhibe la trayectoria más rápida, con una CAGR del 6,04% hasta 2031, impulsada por la electrificación mediante microrredes y la expansión de la cadena de frío. La brecha de acceso al enfriamiento en el África Subsahariana se situó en el 78% en 2025, aunque las microrredes solares financiadas por donantes están suministrando energía a clínicas y escuelas, permitiendo instalaciones de sistemas split por primera vez. Nigeria y Kenia lideran la adopción de la cadena de frío para vacunas y productos perecederos, especificando sistemas split inverter de pequeña capacidad combinados con almacenamiento en baterías.

América del Norte y Europa se están expandiendo de manera constante, impulsadas por los ciclos de reemplazo y los incentivos de renovación. Los Estados Unidos enfrentan una escasez de 50.000 técnicos de HVAC que alarga los plazos de instalación. El sur de Europa sigue siendo predominantemente orientado al enfriamiento, mientras que los países del norte adoptan bombas de calor reversibles que compiten con los sistemas split de función única. Oriente Medio registra la mayor intensidad de enfriamiento per cápita y está endureciendo las regulaciones SEER por encima de las normas globales como parte de la Visión 2030 de Arabia Saudita. América del Sur, liderada por Brasil, se está beneficiando de la urbanización, aunque las fluctuaciones cambiarias ralentizan periódicamente los volúmenes de importación.

Panorama Competitivo

Los 10 principales fabricantes controlaron aproximadamente el 55-60% de los ingresos de 2025, dejando el mercado de sistemas de aire acondicionado split moderadamente fragmentado. Los actores establecidos japoneses y surcoreanos, Daikin, Mitsubishi Electric, LG y Samsung, capitalizan las patentes de compresores y las redes de servicio globales. Las empresas chinas Gree y Midea explotan la integración vertical para competir en precio con sus rivales mientras escalan agresivamente hacia África y América del Sur. Los análisis de patentes confirman las prioridades de liderazgo; Daikin lidera las innovaciones en control VRF con más de 1.200 registros activos, Mitsubishi Electric domina la eficiencia de compresores y LG se concentra en la integración IoT.

Estratégicamente, los actores se centran en tres temas: asegurar el suministro de refrigerantes de bajo potencial de calentamiento global, integrar los productos en ecosistemas IoT propietarios y penetrar en geografías con escaso acceso al enfriamiento. La adquisición de Goodman por parte de Daikin fortaleció la distribución en los Estados Unidos, mientras que Gree lanzó unidades de accionamiento directo fotovoltaico que eluden las redes inestables. El comercio electrónico introduce compresión de márgenes a medida que los fabricantes deben diferenciarse en el soporte posventa en lugar de en las especificaciones del hardware.

Los especialistas regionales también están ganando impulso. Voltas en India enfatiza los recubrimientos resistentes al polvo para entornos de alta concentración de partículas y apunta a unidades exteriores ultracompactas para los densos apartamentos urbanos. La intensidad competitiva probablemente se intensificará a medida que las prohibiciones regulatorias sobre refrigerantes de alto potencial de calentamiento global fuercen actualizaciones simultáneas de productos, nivelando el campo de juego entre los actores establecidos y los nuevos competidores.

Líderes de la Industria de Sistemas de Aire Acondicionado Split

Daikin Industries, Ltd.

LG Electronics Inc.

Mitsubishi Electric Corporation

Gree Electric Appliances Inc. of Zhuhai

Midea Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Daikin comprometió 500 millones de USD para ampliar la capacidad de refrigerante R-32 en Alabama con el fin de aliviar las restricciones de suministro y asegurar una posición de materia prima a largo plazo.

- Diciembre de 2025: Mitsubishi Electric introdujo el VRF CITY MULTI Serie Z en Europa con un módulo de recuperación de calor que logra un coeficiente de rendimiento de 4,2 en modo de calefacción y enfriamiento simultáneo.

- Noviembre de 2025: LG Electronics integró los sistemas split residenciales ThinQ con Google Nest para un control unificado del hogar inteligente en América del Norte.

- Octubre de 2025: Gree inauguró una planta de sistemas split inverter de 2 millones de unidades en Hefei, China, dedicada a los refrigerantes R-32.

Alcance del Informe Global del Mercado de Sistemas de Aire Acondicionado Split

El Informe del Mercado de Sistemas de Aire Acondicionado Split está Segmentado por Tipo de Equipo (Mini-Split, Multi-Split, Flujo de Refrigerante Variable, Empaquetado Sin Conductos y Otros Tipos de Equipos), Aplicación (Residencial, Comercial), Capacidad de Enfriamiento (≤12.000 BTU, 12.001-24.000 BTU, 24.001-36.000 BTU, >36.000 BTU), Tecnología (Inverter, No Inverter), Canal de Distribución (Contratistas HVAC Directos/Distribuidores OEM, Tiendas Minoristas Multimarca, Comercio Electrónico) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Mini-Split |

| Multi-Split |

| Flujo de Refrigerante Variable (VRF) |

| Empaquetado Sin Conductos y Otros Tipos de Equipos |

| Residencial |

| Comercial |

| Menor o Igual a 12.000 (1 Tonelada) BTU |

| 12.001-24.000 (1-2 Toneladas) BTU |

| 24.001-36.000 (2-3 Toneladas) BTU |

| Mayor a 36.000 (Mayor a 3 Toneladas) BTU |

| Inverter |

| No Inverter |

| Contratistas HVAC Directos / Distribuidores OEM |

| Tiendas Minoristas Multimarca |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Equipo | Mini-Split | |

| Multi-Split | ||

| Flujo de Refrigerante Variable (VRF) | ||

| Empaquetado Sin Conductos y Otros Tipos de Equipos | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Por Capacidad de Enfriamiento (Toneladas) (BTU/hr) | Menor o Igual a 12.000 (1 Tonelada) BTU | |

| 12.001-24.000 (1-2 Toneladas) BTU | ||

| 24.001-36.000 (2-3 Toneladas) BTU | ||

| Mayor a 36.000 (Mayor a 3 Toneladas) BTU | ||

| Por Tecnología | Inverter | |

| No Inverter | ||

| Por Canal de Distribución | Contratistas HVAC Directos / Distribuidores OEM | |

| Tiendas Minoristas Multimarca | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de equipos VRF a nivel mundial?

Se proyecta que los sistemas de flujo de refrigerante variable registren una CAGR del 5,76% de 2026 a 2031, el ritmo más rápido dentro de los tipos de equipos.

¿Qué región muestra el mayor potencial de crecimiento futuro?

Se prevé que África alcance una CAGR del 6,04% hasta 2031, respaldada por la electrificación mediante microrredes solares y la creciente exposición al calor.

¿Qué participación ya controlan las unidades inverter?

La tecnología inverter controló el 77,16% de los ingresos globales en 2025 y continúa expandiéndose más rápido que el mercado en general.

¿Por qué es importante el comercio electrónico para los sistemas split residenciales?

Los canales en línea ofrecen transparencia de precios, herramientas virtuales de dimensionamiento y redes de instaladores certificados, respaldando una CAGR del 5,67% para las ventas por comercio electrónico.

¿Cómo influirá la regulación de refrigerantes en el diseño de productos?

Las prohibiciones de los Estados Unidos y la Unión Europea sobre refrigerantes de alto potencial de calentamiento global están impulsando a los fabricantes a readaptar sus equipos para R-32 y R-454B, elevando los costos a corto plazo pero reduciendo las emisiones durante el ciclo de vida.

¿Cuál es el principal obstáculo para acelerar las renovaciones comerciales?

La escasez de técnicos especializados en la puesta en marcha de sistemas VRF retrasa los proyectos, particularmente en América del Norte y Europa.

Última actualización de la página el: