Tamaño y Participación del Mercado de Chocolate Industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

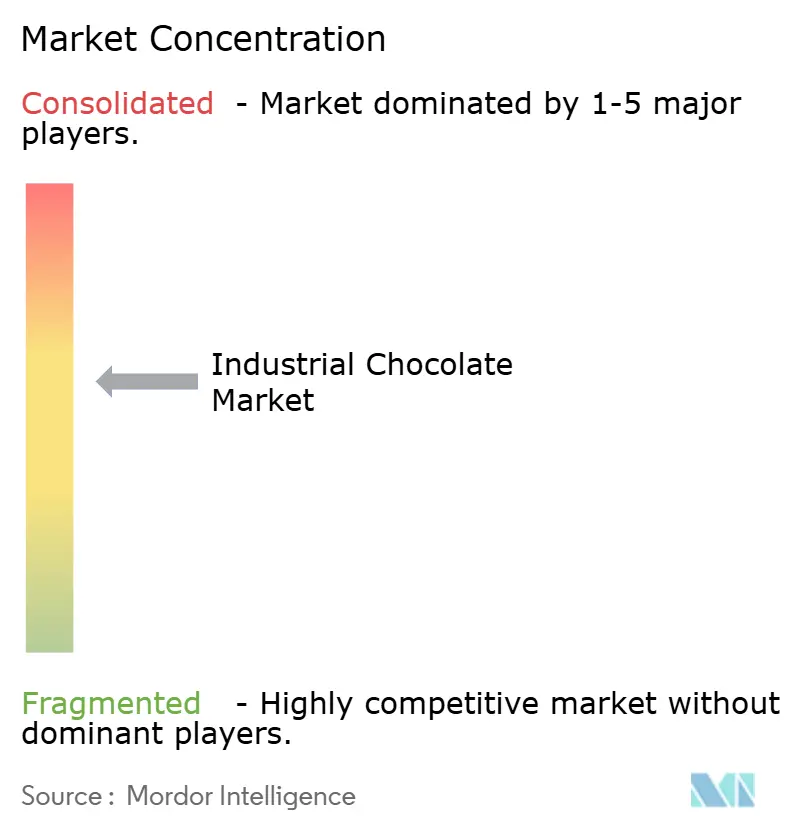

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Industrial por Mordor Intelligence

El mercado de chocolate industrial fue valorado en USD 57,88 mil millones en 2025 y se estima que crecerá desde USD 59,57 mil millones en 2026 hasta alcanzar USD 74,67 mil millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 4,62% durante 2026-2031. El mercado global de chocolate industrial está experimentando un crecimiento impulsado por la creciente demanda de los grandes fabricantes de alimentos que utilizan el chocolate como ingrediente principal en productos de panadería, confitería, lácteos y postres listos para consumir. La urbanización y el aumento de los ingresos disponibles han llevado a un mayor consumo de dulces envasados y aperitivos indulgentes. Según el Grupo del Banco Mundial, la población urbana como porcentaje de la población total fue del 58% en 2024[1]Fuente: El Grupo del Banco Mundial, "Población urbana (% de la población total)," data.worldbank.org. Las innovaciones de productos, incluidas las formulaciones premium, de origen único, orgánicas y con azúcar reducida, están fomentando aún más la adopción por parte de diversas marcas. Además, la expansión de cafeterías, restaurantes de servicio rápido y cadenas de postres artesanales ha incrementado la adquisición de chocolate a granel. Según la Asociación Internacional de Franquicias, en 2024, existían 199.931 establecimientos de franquicias de restaurantes de servicio rápido en los Estados Unidos[2]Fuente: Asociación Internacional de Franquicias, "Perspectiva Económica del Franquiciamiento - 2025," franchise.org. Las tradiciones de obsequios estacionales y el crecimiento de los canales de distribución de comercio electrónico también están contribuyendo a la creciente demanda de producción y suministro de chocolate industrial.

Conclusiones Clave del Informe

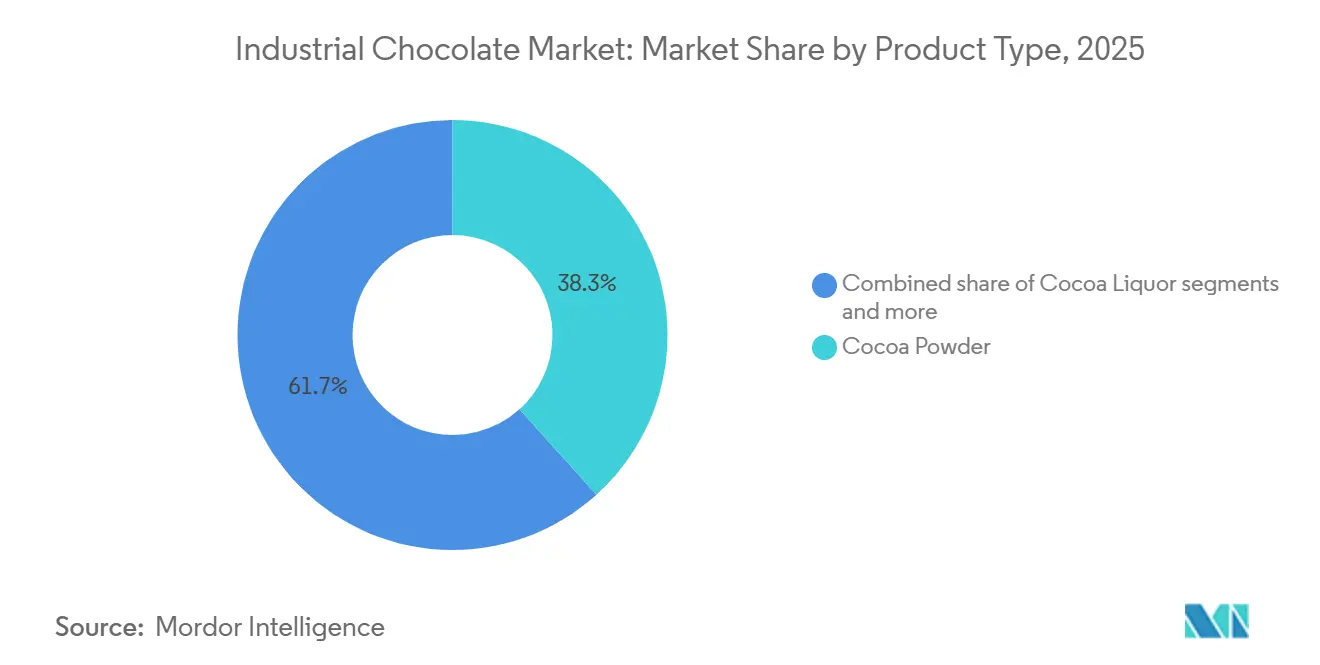

- Por tipo de producto, el cacao en polvo lideró con el 38,33% de la participación del mercado de chocolate industrial en 2025, mientras que se proyecta que el chocolate compuesto crecerá a una CAGR del 6,35% durante 2026-2031.

- Por contenido de cacao, las variantes de contenido medio de cacao mantuvieron una participación del 46,13% en 2025; se prevé que los productos de alto contenido de cacao se expandan a una CAGR del 6,24% hasta 2031.

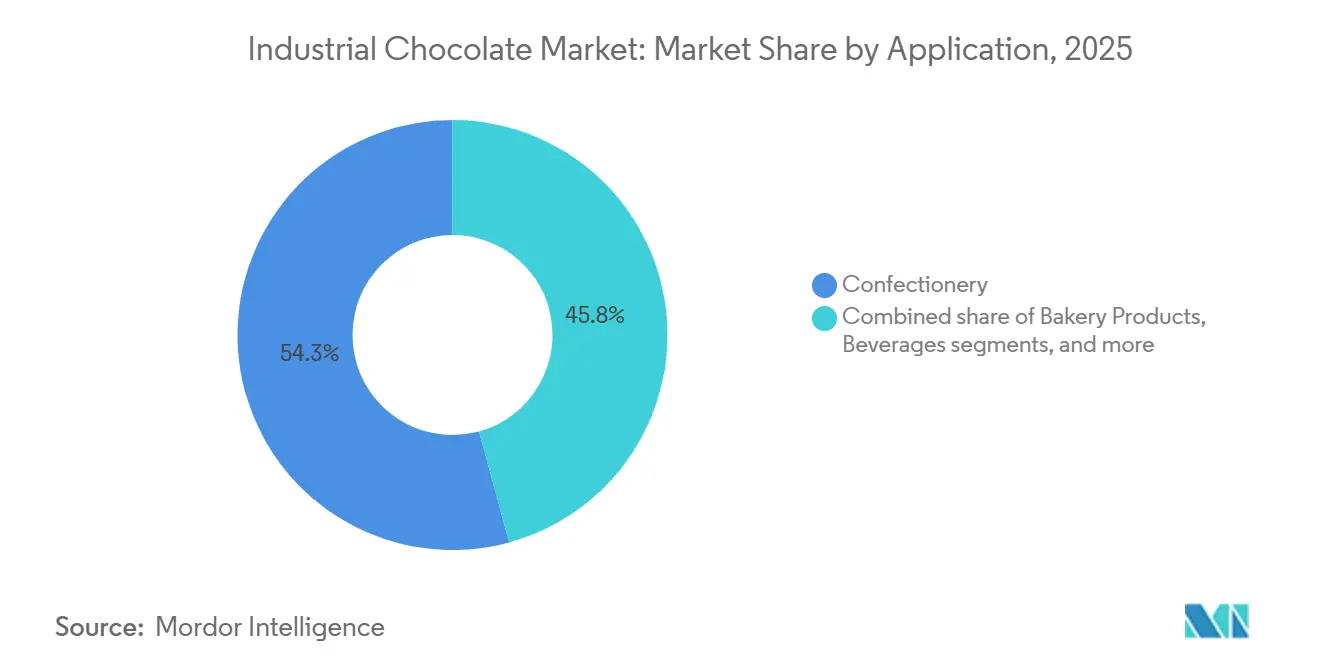

- Por aplicación, la confitería capturó el 54,25% de los ingresos de 2025, y los postres congelados y helados están en camino de alcanzar una CAGR del 6,91% hasta 2031.

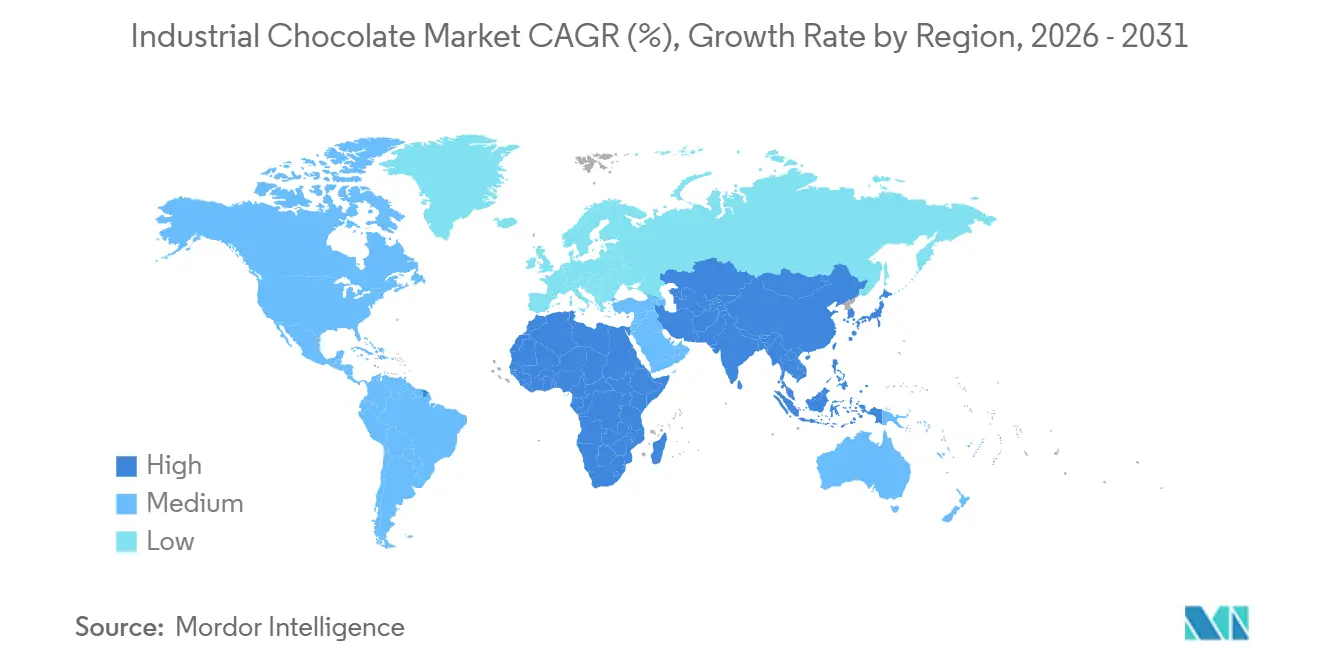

- Por geografía, Europa representó el 34,05% del valor de 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 6,58% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chocolate Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los sectores de panadería, confitería, lácteos, postres y helados que incrementa la demanda de ingredientes de chocolate de uso múltiple | +1.2% | Global, con crecimiento pronunciado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente preferencia por chocolates premium, artesanales, de origen único y de grano a barra | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de chocolates oscuros, bajos en azúcar, sin azúcar y funcionales debido a sus beneficios para la salud | +0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Avances en tecnologías de procesamiento que mejoran la calidad, la eficiencia y las formulaciones especializadas | +0.6% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de ingredientes orgánicos, edulcorantes naturales y formulaciones de etiqueta limpia | +0.7% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Regulaciones estrictas de seguridad alimentaria, etiquetado y sostenibilidad que impulsan prácticas de producción certificadas | +0.5% | Europa (EFSA), América del Norte (FDA), extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los sectores de panadería, confitería, lácteos, postres y helados que incrementa la demanda de ingredientes de chocolate de uso múltiple

La expansión de las industrias de panadería, confitería, lácteos, postres y helados está impulsando una mayor demanda de ingredientes de chocolate versátiles en la producción a gran escala. Los fabricantes de alimentos utilizan el chocolate industrial en diversas formas, incluidas chispas, compuestos, coberturas, rellenos y cacaos en polvo, para producir una amplia gama de productos como pasteles, galletas, pastelería, leche saborizada, postres congelados y dulces premium. Con el creciente interés de los consumidores en sabores indulgentes e innovadores, los productores introducen constantemente variaciones a base de chocolate, lo que requiere un suministro confiable y escalable de ingredientes. Esta amplia aplicabilidad posiciona al chocolate industrial como una materia prima crítica para el procesamiento de alimentos a gran escala, contribuyendo al crecimiento global del mercado.

Creciente preferencia por chocolates premium, artesanales, de origen único y de grano a barra

La creciente preferencia de los consumidores por chocolates premium, artesanales, de origen único y de grano a barra es un impulsor significativo del mercado global de chocolate industrial. Los consumidores valoran cada vez más el chocolate por su calidad, autenticidad y atractivo sensorial, más que únicamente por su precio accesible. Esta tendencia ha llevado a las marcas a incorporar cacao de mayor calidad, perfiles de sabor únicos y abastecimiento trazable en sus productos. Para responder a estas preferencias cambiantes, los fabricantes de confitería y panadería obtienen coberturas especializadas, masas de alto contenido de cacao e ingredientes de origen específico de proveedores industriales que garantizan un sabor consistente y un procesamiento estandarizado a escala. Incluso las empresas del mercado masivo están mejorando sus líneas de productos con ofertas premium, ediciones limitadas y etiquetas más limpias, lo que incrementa la demanda de insumos de chocolate a granel de alta calidad y contribuye al crecimiento general del mercado.

Creciente demanda de chocolates oscuros, bajos en azúcar, sin azúcar y funcionales debido a sus beneficios para la salud

La creciente demanda de chocolates oscuros, bajos en azúcar, sin azúcar y funcionales está impulsando un crecimiento significativo en el mercado global de chocolate industrial. Los consumidores conscientes de su salud buscan cada vez más alimentos indulgentes que se alineen con objetivos de bienestar, como la reducción del consumo de azúcar, niveles más altos de antioxidantes y una mejor salud metabólica. Esta tendencia está llevando a los fabricantes de alimentos a reformular productos con mayor contenido de cacao, edulcorantes alternativos e ingredientes funcionales como fibra, proteína o probióticos, lo que incrementa la demanda de formulaciones de chocolate a granel especializadas. Los datos de la industria destacan este cambio: según las Principales Tendencias del Chocolate 2024

de Barry Callebaut, el 77% de los consumidores prefiere el chocolate con leche con más cacao y menos azúcar, el 41% tiene como objetivo reducir el consumo de azúcar y el 15% está evitando el azúcar por completo[3]Fuente: Barry Callebaut, "Principales Tendencias del Chocolate 2024," barry-callebaut.com. En consecuencia, los proveedores industriales están ampliando sus carteras para incluir bases de chocolate de alto contenido de cacao, sin azúcar añadida y funcionales, apoyando la producción a gran escala e impulsando el crecimiento general del mercado.

Adopción creciente de ingredientes orgánicos, edulcorantes naturales y formulaciones de etiqueta limpia

El uso creciente de ingredientes orgánicos, edulcorantes naturales y formulaciones de etiqueta limpia está impulsando el crecimiento del mercado global de chocolate industrial. Los consumidores muestran preferencia por productos elaborados con ingredientes identificables y mínimamente procesados, lo que lleva a las marcas de alimentos a reemplazar aditivos artificiales, azúcares refinados y saborizantes sintéticos con cacao orgánico, edulcorantes de origen vegetal como la stevia o el azúcar de coco, y emulsionantes naturales. Para alinearse con estas preferencias garantizando al mismo tiempo el sabor, la textura y la estabilidad en anaquel, los fabricantes dependen de chocolate industrial especializado que cumple con los estándares de certificación y ofrece un rendimiento de procesamiento consistente. Este énfasis en la transparencia y la trazabilidad de los ingredientes está impulsando la adquisición a gran escala de insumos de chocolate certificados y de etiqueta limpia, incrementando así la demanda en aplicaciones de confitería, panadería y lácteos a nivel global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del suministro de cacao | -0.8% | Global, más aguda en Europa y América del Norte dependientes de las importaciones de África Occidental | Corto plazo (≤ 2 años) |

| Auge de sustitutos de origen vegetal, bajos en azúcar y aperitivos sin chocolate | -0.4% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Barreras comerciales, restricciones a la exportación de los países de origen del cacao | -0.3% | Importadores de Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de consistencia en la calidad | -0.2% | Global, que afecta particularmente a los procesadores de nivel medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del suministro de cacao

La volatilidad del suministro de cacao restringe significativamente el mercado global de chocolate industrial, ya que la producción de chocolate depende en gran medida de la disponibilidad estable y los precios de los granos de cacao. Factores como las irregularidades climáticas, incluidos los patrones de lluvia impredecibles y las fluctuaciones de temperatura, pueden afectar gravemente los rendimientos del cacao. Las enfermedades de los cultivos, como la mazorca negra y la pudrición de la mazorca helada, reducen aún más los volúmenes de cosecha, mientras que las plantaciones envejecidas con productividad en declive agravan los desafíos de suministro. Los problemas geopolíticos en las principales regiones productoras de cacao, como las restricciones comerciales, la inestabilidad política y los conflictos laborales, también contribuyen a las interrupciones del suministro. Estos factores conducen colectivamente a fuertes fluctuaciones de precios, elevando los costos de adquisición para los fabricantes y complicando los acuerdos de precios a largo plazo. Las empresas se ven frecuentemente obligadas a absorber márgenes reducidos o a trasladar los costos más altos a los clientes, lo que afecta la rentabilidad. Además, la incertidumbre dificulta la planificación de la producción para los grandes procesadores de alimentos que dependen de un suministro constante de ingredientes, lo que frena el crecimiento del mercado y limita la expansión predecible.

Auge de Sustitutos de Origen Vegetal, Bajos en Azúcar y Aperitivos sin Chocolate

La creciente popularidad de las alternativas de origen vegetal, los sustitutos con azúcar reducida y las opciones de aperitivos sin chocolate está limitando el crecimiento del mercado global de chocolate industrial al desplazar las preferencias de los consumidores hacia opciones de indulgencia percibidas como más saludables o más variadas. Los consumidores sustituyen cada vez más los productos de chocolate tradicionales por aperitivos a base de frutas, barras de frutos secos, productos proteicos y confitería sin cacao elaborada con ingredientes como la algarroba, para reducir el consumo de azúcar o evitar alérgenos y lácteos. Esta tendencia está llevando a los fabricantes de alimentos a diversificar sus formulaciones de productos, alejándose de las recetas centradas en el chocolate, lo que a su vez reduce la demanda a granel de ingredientes derivados del cacao. A medida que los lineales minoristas acogen una gama creciente de categorías de aperitivos funcionales y alternativos, la presión competitiva resultante limita el crecimiento en volumen para los proveedores de chocolate industrial, frenando así la expansión general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Compuesto Gana Terreno a Medida que los Costos de la Manteca se Disparan

El cacao en polvo mantuvo el 38,33% del valor del mercado en 2025, impulsado por sus versátiles aplicaciones en panadería, bebidas, productos lácteos y postres listos para consumir. Los fabricantes prefieren el cacao en polvo por su capacidad de aportar un intenso sabor a chocolate con bajo contenido de grasa. Su facilidad de mezcla, larga vida útil y compatibilidad con productos como premezclas para bebidas, galletas, pasteles y cereales de desayuno lo convierten en una opción de saborización rentable para la producción a gran escala. Además, la creciente demanda de bebidas saludables con sabor a chocolate, productos a base de proteínas y formulaciones bajas en grasa potencia su uso, ya que el cacao en polvo ofrece un sabor intenso al tiempo que permite a las marcas gestionar el contenido calórico y mantener la consistencia de la textura.

El chocolate compuesto es el tipo de producto de más rápido crecimiento con una CAGR del 6,35% hasta 2031, debido a su rentabilidad, facilidad de procesamiento y rendimiento confiable en la producción de alimentos a gran escala. A diferencia del chocolate puro, el chocolate compuesto utiliza grasas vegetales en lugar de manteca de cacao, eliminando la necesidad de complejos procesos de atemperado. Esto permite una producción más rápida de coberturas, baños, rellenos y decoraciones en aplicaciones de panadería y confitería. Su superior resistencia al calor y su estructura consistente lo hacen particularmente adecuado para climas cálidos y cadenas de distribución extendidas. Estos atributos han llevado a los fabricantes a utilizar cada vez más el chocolate compuesto en productos como galletas, barquillos, coberturas para helados y barras de aperitivos, impulsando un significativo crecimiento de volumen a nivel global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Cacao: Las Formulaciones de Alto Contenido de Cacao Capturan el Halo de Salud

El contenido medio de cacao dominó con el 46,13% de la participación del mercado en 2025, respaldado por su perfil de sabor equilibrado, que combina un sabor a chocolate distintivo con una dulzura suave. Esto lo hace muy adecuado para aplicaciones de mercado masivo como productos de panadería, galletas, confitería moldeada y productos lácteos saborizados. Los fabricantes prefieren este tipo de chocolate debido a su amplio atractivo para el consumidor, particularmente en aperitivos cotidianos y golosinas asequibles, al tiempo que ofrece una experiencia de chocolate reconocible. Su versatilidad en aplicaciones como rellenos, chispas y coberturas permite a los productores mantener un sabor consistente en extensas carteras de productos, lo que respalda las compras a granel constantes de los proveedores industriales.

Las variantes de alto contenido de cacao se están expandiendo a una CAGR del 6,24% de 2026 a 2031, impulsadas por el creciente interés de los consumidores en sabores intensos, posicionamiento premium y los beneficios para la salud percibidos asociados con un mayor contenido de cacao. Los fabricantes de alimentos lo están incorporando en tabletas de chocolate oscuro, postres gourmet, helados premium y formulaciones con azúcar reducida para diferenciar sus productos y justificar precios premium. El crecimiento de las líneas de productos artesanales y de alta calidad, junto con la demanda de ofertas indulgentes ricas en antioxidantes, está animando a los fabricantes a adquirir ingredientes de alto contenido de cacao en volúmenes significativos, contribuyendo así al crecimiento de este segmento dentro del mercado de chocolate industrial.

Por Aplicación: Los Postres Congelados Superan a la Confitería Tradicional

Las aplicaciones de confitería representaron el 54,25% de los ingresos de 2025, abarcando barras bañadas, pralinés moldeados y novedades de temporada, donde el chocolate sirve como ingrediente principal en lugar de un sabor complementario. El segmento de confitería desempeña un papel clave en el impulso de la demanda dentro del mercado de chocolate industrial, respaldado por las continuas innovaciones en caramelos, chocolates moldeados, pralinés rellenos y productos de regalo de temporada. Los fabricantes dependen de cantidades sustanciales de chocolate de calidad consistente para aplicaciones como carcasas, centros, coberturas e inclusiones, a fin de garantizar una producción eficiente a alta velocidad y un sabor uniforme entre lotes. Factores como el aumento de los hábitos de consumo impulsivo, el crecimiento de las golosinas asequibles en los mercados emergentes y los frecuentes lanzamientos de productos de edición limitada llevan a las marcas a impulsar la producción, lo que resulta en una adquisición constante de ingredientes de chocolate industrial.

Los postres congelados y los helados representan la aplicación de más rápido crecimiento, con una CAGR del 6,91% (2026-2031). El consumo creciente de postres congelados premium e indulgentes está impulsando el uso del chocolate industrial en helados y productos relacionados. El chocolate se utiliza ampliamente en siropes, coberturas, chispas, vetas y núcleos para mejorar la textura y la complejidad del sabor, particularmente en formatos multicapa y rellenos. La creciente popularidad de los postres estilo cafetería, los aperitivos congelados novedosos y los envases para llevar a casa ha animado a los fabricantes a incluir más inclusiones a base de chocolate. Además, las coberturas compuestas con mayor resistencia al derretimiento facilitan la distribución a gran escala, impulsando aún más la demanda en este segmento de aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 34,05% del valor del mercado global en 2025. El mercado de chocolate industrial en Europa está impulsado por la sólida tradición de consumo de chocolate de la región y sus bien establecidas industrias de panadería, confitería y postres premium, que requieren volúmenes significativos de ingredientes de chocolate de alta calidad. Los consumidores demuestran una fuerte preferencia por productos oscuros, de alto contenido de cacao, orgánicos y de abastecimiento ético, lo que lleva a los fabricantes a adquirir coberturas especializadas y cacao certificado a gran escala. La innovación continua de productos, como chocolates rellenos, surtidos de temporada y pastelería gourmet, respalda una demanda industrial constante. Además, el crecimiento de la cultura de las cafeterías y las cadenas de pastelerías artesanales ha incrementado el uso del chocolate industrial en coberturas, rellenos y decoraciones. Asimismo, la expansión de las ofertas de marca propia en supermercados y la popularidad de las ocasiones de regalo en toda la región contribuyen a la producción y adquisición sostenida a gran escala de chocolate industrial.

Asia-Pacífico es una región clave de crecimiento, con una CAGR proyectada del 6,58% hasta 2031, impulsada por mercados como China, India y el Sudeste Asiático. El mercado de chocolate industrial en la región se está expandiendo debido a la rápida urbanización y la creciente occidentalización de los hábitos alimentarios, que están fomentando una mayor aceptación de los aperitivos a base de chocolate, particularmente entre los consumidores más jóvenes. El crecimiento del comercio minorista organizado, las tiendas de conveniencia y las plataformas de comestibles en línea ha mejorado la disponibilidad de productos, animando a los fabricantes a escalar la producción utilizando ingredientes de chocolate industrial. Las marcas de alimentos multinacionales están invirtiendo en instalaciones de fabricación locales para optimizar las cadenas de suministro y adaptar los sabores a las preferencias regionales, incluidas combinaciones de matcha, frijol rojo y frutas tropicales, impulsando así la adquisición de ingredientes a granel. Además, la creciente cultura de los obsequios durante festividades y la popularidad de los paquetes de porciones pequeñas adaptados a consumidores sensibles al precio están contribuyendo al aumento de los volúmenes de fabricación en toda la región.

En América del Norte, el mercado de chocolate industrial se beneficia de una fuerte demanda impulsada por grandes fabricantes por contrato y marcas privadas que abastecen a supermercados, canales de venta automática y operadores de servicios de alimentación. Esta demanda respalda el abastecimiento continuo de ingredientes a granel. En América del Sur, el crecimiento del mercado está respaldado por la presencia de importantes países productores de cacao, que facilitan el procesamiento regional, reducen la dependencia de las importaciones y fomentan la fabricación local de bienes de consumo a base de chocolate. En Oriente Medio y África, la expansión del mercado está impulsada por el creciente número de desarrollos hoteleros, que impulsan la producción de aperitivos y postres con chocolate diseñados para el consumo sobre la marcha. En todas estas regiones, los fabricantes están invirtiendo en líneas de procesamiento automatizadas e infraestructura de almacenamiento mejorada, aumentando la capacidad de producción y optimizando la adquisición de chocolate industrial.

Panorama Competitivo

El mercado de chocolate industrial está moderadamente consolidado. Los principales procesadores, incluidos Barry Callebaut y Cargill, gestionan colectivamente una participación significativa del procesamiento global de cacao. Las empresas líderes están mejorando el control sobre el abastecimiento de materias primas mediante la integración vertical y las asociaciones a largo plazo con comunidades agrícolas, con el objetivo de mejorar la seguridad del suministro y garantizar el cumplimiento de los estándares de trazabilidad. Además, están invirtiendo en tecnologías de grasas alternativas y eficiencias de formulación para mitigar las fluctuaciones de costos y atender mejor a los grandes clientes de panadería y procesamiento de alimentos.

Los actores de tamaño mediano, como Puratos y Kerry Group, compiten ofreciendo soluciones específicas para cada aplicación, incluido chocolate resistente al calor o de rendimiento mejorado adaptado a entornos de fabricación específicos. También están surgiendo oportunidades de innovación en el segmento de chocolate funcional, donde marcas retadoras más pequeñas se dirigen a consumidores enfocados en la nutrición con productos que incorporan ingredientes bioactivos añadidos. En respuesta, las grandes corporaciones alimentarias están aumentando la actividad de investigación y patentes para desarrollar chocolate enriquecido con nutrientes que mantenga la estabilidad durante el procesamiento.

Los fabricantes premium más pequeños se diferencian abasteciendo variedades de cacao raras a través del comercio directo, lo que les permite lograr márgenes más altos en los canales de venta minorista especializados. Mientras tanto, la adopción de tecnología se está convirtiendo en un factor crítico de competencia. Los líderes del mercado están aprovechando herramientas avanzadas de monitoreo de calidad y sistemas de trazabilidad digital para cumplir con los estrictos requisitos regulatorios y de sostenibilidad. En contraste, las empresas que dependen de métodos tradicionales de prueba y documentación enfrentan un mayor riesgo de exclusión de las cadenas de suministro reguladas. Las certificaciones relacionadas con la seguridad alimentaria y el abastecimiento sostenible son ahora requisitos básicos, lo que eleva las barreras de entrada para las regiones de procesamiento menos desarrolladas e intensifica las presiones competitivas en toda la industria.

Líderes de la Industria del Chocolate Industrial

Fuji Oil Co. Ltd.

Cargill

Barry Callebaut

Puratos

Guittard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Barry Callebaut inauguró un centro de innovación global en Singapur dedicado al avance del desarrollo del chocolate mediante tecnologías de inteligencia artificial. Ubicado en el complejo Geneo dentro del Parque Científico de Singapur, las instalaciones albergan dos centros de excelencia especializados: una unidad de investigación de chocolate y cacao impulsada por inteligencia artificial y una unidad de innovación en coberturas de cacao. Esta inversión se alinea con la estrategia de la empresa para mejorar las capacidades de desarrollo de productos y abordar los desafíos planteados por las recientes fluctuaciones en los precios del cacao y la reducción de la demanda de los consumidores.

- Agosto de 2025: Barry Callebaut amplió sus operaciones en India inaugurando su tercera instalación de producción de chocolate en el país. La nueva planta de nueva construcción, que cubre aproximadamente 20.000 metros cuadrados en el Área Industrial de Ghiloth en Neemrana, cerca de Delhi, está equipada con líneas de producción avanzadas capaces de fabricar productos de chocolate y compuestos en varios formatos. También incluye una infraestructura de almacenamiento integrada. Estratégicamente ubicada para atender a clientes en el norte y centro de India, la instalación tiene como objetivo mejorar la eficiencia de distribución y reducir los tiempos de entrega en uno de los mercados de chocolate de más rápido crecimiento del mundo.

- Marzo de 2024: Cargill amplió su cartera de servicios de alimentación lanzando chispas de chocolate, chocolates en bloque y cacao en polvo bajo la marca NatureFresh Professional, presentados en AAHAR 2024. La empresa también introdujo soluciones personalizadas adaptadas para la industria de panadería y alimentación de India, alineándose con su estrategia de establecerse como un socio integral de innovación para los fabricantes profesionales.

Alcance del Informe Global del Mercado de Chocolate Industrial

El chocolate industrial es el ingrediente principal y fundamental requerido para la producción de chocolate o postres de consumo, lo que requiere la aplicación de diversos tipos de chocolate. El mercado global de chocolate industrial (en adelante denominado el mercado estudiado) está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en Cacao en Polvo, Licor de Cacao, Manteca de Cacao y Chocolate Compuesto. Según la aplicación, el mercado estudiado está segmentado en Productos de Panadería, Confitería, Premezclas de Panadería, Bebidas, Postres Congelados y Helados, y Otras Aplicaciones. Los Productos de Panadería se subdividen a su vez en pasteles, galletas, pastelería y otros productos de panadería. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Cacao en Polvo |

| Licor de Cacao |

| Manteca de Cacao |

| Chocolate Compuesto |

| Bajo Contenido de Cacao |

| Contenido Medio de Cacao |

| Alto Contenido de Cacao |

| Productos de Panadería |

| Confitería |

| Premezclas de Panadería |

| Bebidas |

| Postres Congelados y Helados |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Marruecos | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cacao en Polvo | |

| Licor de Cacao | ||

| Manteca de Cacao | ||

| Chocolate Compuesto | ||

| Por Contenido de Cacao | Bajo Contenido de Cacao | |

| Contenido Medio de Cacao | ||

| Alto Contenido de Cacao | ||

| Por Aplicación | Productos de Panadería | |

| Confitería | ||

| Premezclas de Panadería | ||

| Bebidas | ||

| Postres Congelados y Helados | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Marruecos | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de chocolate industrial en 2031?

Se proyecta que el tamaño del mercado de chocolate industrial alcance USD 74,67 mil millones en 2031, respaldado por una CAGR del 4,62% durante 2026-2031.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que el chocolate compuesto registre el mayor crecimiento con una CAGR del 6,35% hasta 2031.

¿Por qué Asia-Pacífico atrae la mayor parte de las nuevas inversiones?

La creciente clase media de China y las expansiones de capacidad de India sustentan una CAGR regional del 6,58%, la más sólida a nivel mundial.

¿Quiénes son los líderes del mercado?

Barry Callebaut, Cargill, Puratos, Fuji Oil y Olam se encuentran entre los actores clave en el mercado global de chocolate industrial.

Última actualización de la página el: