Tamaño y participación del mercado de chocolate compuesto de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

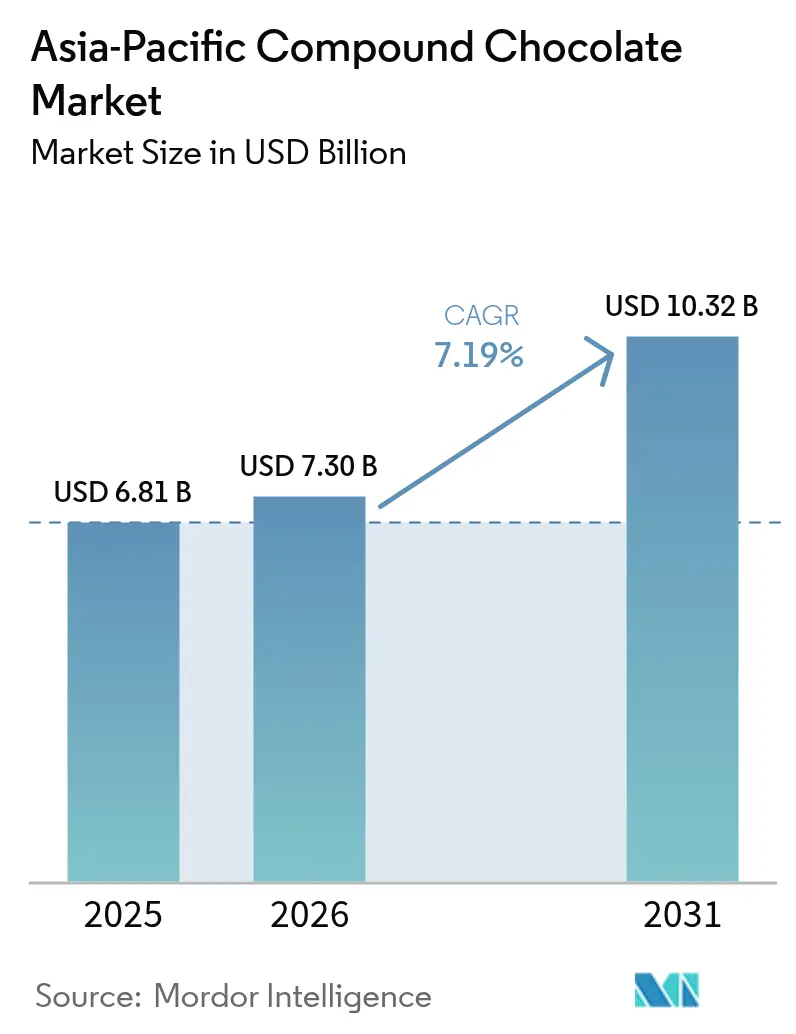

| Tamaño del mercado en el año base (2025) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chocolate compuesto de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de chocolate compuesto en Asia Pacífico se estima en USD 7.300 millones en 2026, creciendo desde un valor de USD 6.810 millones en 2025, con proyecciones para 2031 que muestran USD 10.320 millones, creciendo a una CAGR del 7,19% durante el período 2026-2031. Este crecimiento está impulsado por la creciente demanda de los panaderos industriales, la rentabilidad del chocolate compuesto en comparación con el chocolate real y su superior resistencia al calor en climas tropicales. China lidera el mercado debido a sus capacidades de fabricación a gran escala, mientras que el enfoque de Australia en productos premium impulsa el uso de ingredientes con certificación sostenible. La expansión del comercio minorista moderno y las plataformas de comercio electrónico está haciendo que el chocolate compuesto sea más accesible para las pequeñas panaderías. Además, los esfuerzos de investigación y desarrollo están fomentando la innovación, particularmente en alternativas de base vegetal y sin cacao. Sin embargo, los desafíos como las fluctuaciones en los precios de las materias primas y las regulaciones de etiquetado más estrictas pueden ralentizar el crecimiento, pero es poco probable que obstaculicen la expansión general del mercado.

Conclusiones clave del informe

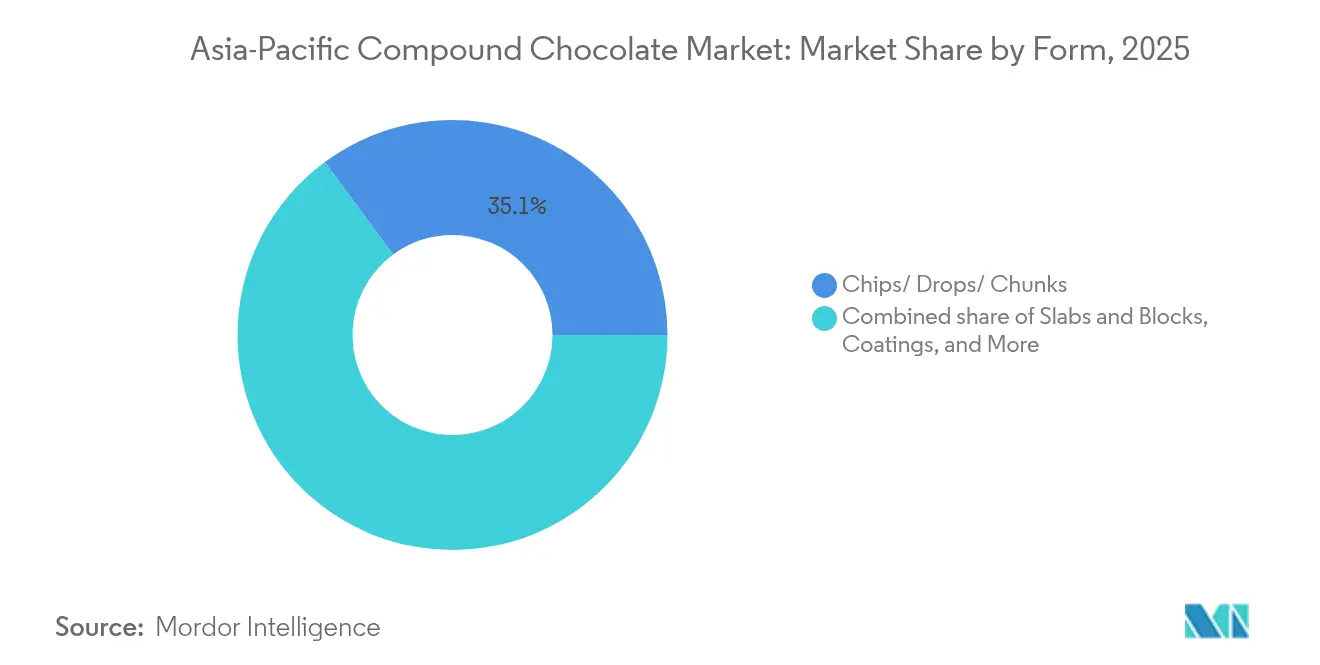

- Por forma, los chips, gotas y trozos representaron el 35,12% de la participación del mercado de chocolate compuesto de Asia Pacífico en 2025; los rellenos y cremas avanzan a una CAGR del 7,63% hasta 2031.

- Por tipo, el chocolate compuesto con leche representó el 41,85% de la participación del tamaño del mercado de chocolate compuesto de Asia Pacífico en 2025, mientras que el chocolate compuesto oscuro crece a la CAGR más rápida del 7,92% hasta 2031.

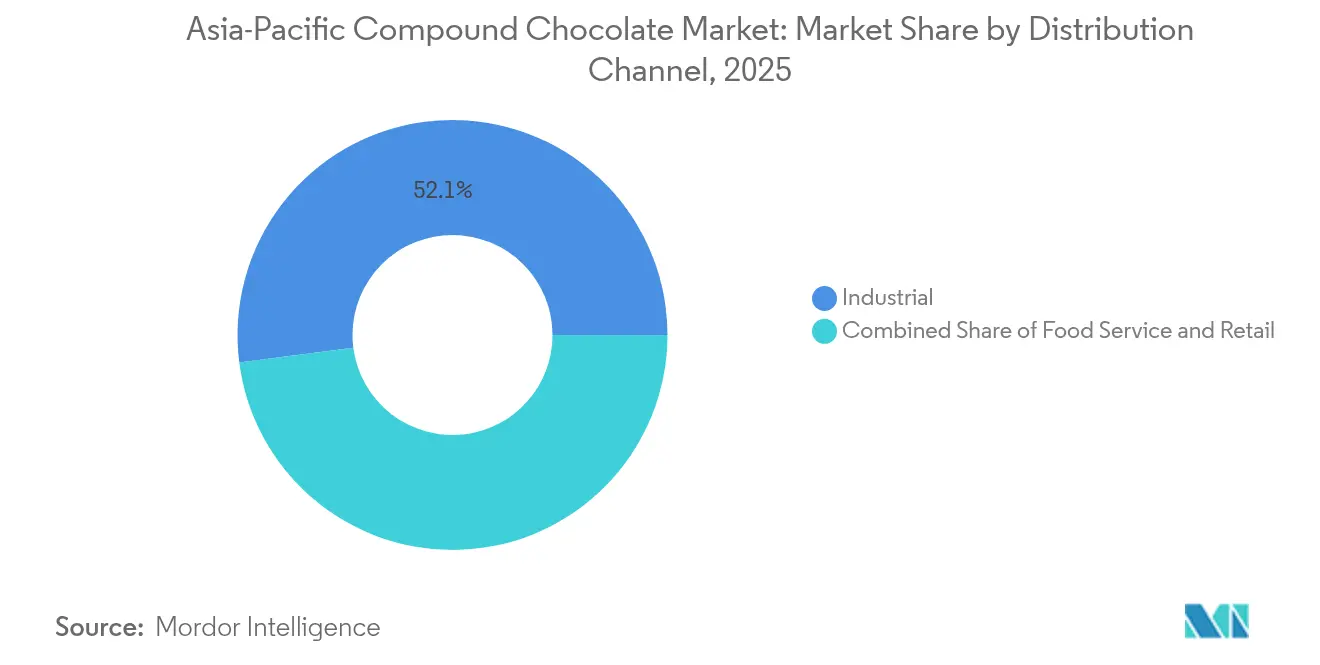

- Por canal de distribución, los compradores industriales comandaron el 52,05% de la participación del mercado de chocolate compuesto de Asia Pacífico en 2025; el servicio de alimentación se expande a una CAGR del 8,34% hasta 2031.

- Por geografía, China lideró con una participación de ingresos del 35,70% en 2025; Australia registra la CAGR proyectada más alta del 7,13% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chocolate compuesto de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Creciente demanda de las industrias de confitería y panadería en expansión | +1.8% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Urbanización y estilos de vida acelerados | +1.5% | Centros urbanos de la región Asia Pacífico, particularmente China, India, Indonesia | Largo plazo (≥4 años) |

| Influencia de los estilos de vida y festivales occidentales | +0.9% | Japón, Australia, India urbana, China | Mediano plazo (2-4 años) |

| Innovación de productos en sabores y texturas | +1.2% | Global, con adopción temprana en Japón, Australia | Corto plazo (≤2 años) |

| Expansión del comercio minorista moderno y el comercio electrónico | +1.4% | Sudeste Asiático, India, China | Mediano plazo (2-4 años) |

| Avances tecnológicos en la producción | +0.8% | Centros de fabricación en China, Tailandia, Indonesia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de las industrias de confitería y panadería en expansión

Los sectores de confitería y panadería en China e India están experimentando una expansión estructural, con las importaciones de productos de chocolate y cacao de India alcanzando USD 879 millones en 2024, lo que refleja un aumento interanual del 12%[1]UN Comtrade, "Lista de mercados proveedores de un producto importado por IndiaMetadata", trademap.org. La creciente demanda de productos a base de chocolate en India ha sido un factor clave detrás de este aumento. Del mismo modo, los sectores de confitería y panadería en China están experimentando un crecimiento rápido, respaldado por la creciente urbanización y el cambio en las preferencias de los consumidores. El chocolate compuesto, que es entre un 20-30% más barato que el chocolate real debido a la sustitución de grasas vegetales, ha surgido como el ingrediente preferido para productos de mercado masivo como galletas, obleas y confecciones enrobadas. El papel de China como fabricante contratista líder para marcas globales ha impulsado aún más la demanda de coberturas compuestas estandarizadas. Estas coberturas no solo cumplen con los estándares de exportación, sino que también garantizan la estabilidad en los estantes, lo que las hace ideales para cadenas de suministro sin refrigeración. Se espera que esta tendencia contribuya 1,8 puntos porcentuales a la CAGR general, con el impacto más significativo anticipado en el mediano plazo a medida que las capacidades de producción en las ciudades de segundo y tercer nivel continúen expandiéndose.

Urbanización y estilos de vida acelerados

La rápida urbanización en Asia Pacífico, con poblaciones urbanas proyectadas para superar el 50% en 2050, está reconfigurando los patrones de consumo de alimentos hacia aperitivos envasados orientados a la conveniencia y postres listos para consumir[2]Comisión Económica y Social para Asia y el Pacífico, "Transformación urbana en Asia y el Pacífico: del crecimiento a la resiliencia", unescap.org. Los productos recubiertos con chocolate compuesto, como las barras de proteínas, los grupos de granola y los pasteles individuales, se alinean con los hábitos de consumo en movimiento, particularmente entre los profesionales en activo y los estudiantes en áreas metropolitanas. La proliferación de tiendas de conveniencia, que crecen a un ritmo positivo en los mercados de la ASEAN según los análisis del comercio minorista, proporciona distribución de última milla para productos de chocolate de compra por impulso. Se prevé que este cambio de estilo de vida añada 1,5 puntos porcentuales a la CAGR a largo plazo, con un impulso sostenido a medida que los ingresos disponibles aumenten y la infraestructura de cadena de frío mejore en los mercados emergentes.

Innovación de productos en sabores y texturas

Los fabricantes se centran en la diversificación de sabores y la innovación en texturas para que sus productos de chocolate compuesto destaquen en un mercado altamente competitivo. Están introduciendo sabores locales como el matcha en Japón, el pandan en el Sudeste Asiático y el cardamomo en India para satisfacer las preferencias regionales. Además, están desarrollando formulaciones resistentes al calor para garantizar que los chocolates permanezcan estables en climas tropicales, evitando problemas como el derretimiento o el florecimiento. En 2024, Barry Callebaut se asoció con NotCo para utilizar inteligencia artificial en la creación de alternativas de chocolate compuesto de base vegetal. Estos productos replican el sabor y la textura de los chocolates a base de lácteos y ofrecen un menor contenido de grasas saturadas. Del mismo modo, Cargill colaboró con Voyage Foods para desarrollar sustitutos de chocolate sin cacao elaborados con semillas de uva y semillas de girasol. Esta innovación aborda los desafíos de la cadena de suministro y promueve la sostenibilidad en la industria del chocolate.

Expansión del comercio minorista moderno y el comercio electrónico

La creciente presencia del comercio minorista organizado y las plataformas de comercio digital está revolucionando el acceso a los productos de chocolate compuesto. Este cambio permite a las panaderías más pequeñas y a los confiteros domésticos obtener fácilmente ingredientes de grado industrial que antes estaban limitados a los distribuidores B2B. En 2024, las ventas de comercio electrónico de ingredientes alimentarios en el Sudeste Asiático mostraron un crecimiento sólido, con plataformas como Tmall de Alibaba y Lazada que ofrecen opciones de compra al por mayor de chips, tabletas y coberturas de chocolate compuesto. Además, los hipermercados y las tiendas especializadas en ingredientes están ampliando sus ofertas de chocolate compuesto de marca propia, atrayendo a consumidores sensibles al precio que se centran en la asequibilidad en lugar del reconocimiento de marca. Se espera que este cambio en la dinámica del comercio minorista impulse la CAGR en 1,4 puntos porcentuales en el mediano plazo, impulsado por mejoras en la logística de última milla y la infraestructura de cadena de frío, particularmente en las ciudades de segundo nivel.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Cumplimiento normativo estricto | -0.6% | Global, con mayor escrutinio en Australia, Japón | Corto plazo (≤2 años) |

| Preocupaciones de salud sobre el azúcar y las grasas | -1.1% | Australia, Japón, India urbana, China | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro | -0.5% | Sudeste Asiático, China | Corto plazo (≤2 años) |

| Fluctuaciones en los precios de las materias primas | -1.3% | Global, particularmente Indonesia, Malasia, África Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud sobre el azúcar y las grasas

La creciente conciencia de los consumidores sobre los riesgos para la salud asociados con las grasas trans, las grasas saturadas y los azúcares refinados está impulsando un mayor escrutinio de las formulaciones de chocolate compuesto, particularmente en mercados desarrollados como Australia y Japón. Los grupos de defensa y las autoridades sanitarias están presionando a los fabricantes para que reformulen sus productos reduciendo el contenido de azúcar y reemplazando las grasas hidrogenadas con grasas vegetales no hidrogenadas. Sin embargo, estos cambios están aumentando los costos de producción y complicando la gestión de la cadena de suministro. En Australia, el movimiento de etiqueta limpia, impulsado por la demanda de los consumidores de ingredientes naturales y etiquetado transparente, está alentando aún más a los fabricantes a utilizar aceite de palma sostenible certificado y cacao en polvo orgánico. Este cambio ha provocado un aumento del 10-15% en los costos de insumos.

Fluctuaciones en los precios de las materias primas

El aceite de palma y el cacao en polvo, los dos ingredientes principales del chocolate compuesto, experimentan frecuentes fluctuaciones de precios debido a factores como las condiciones climáticas, los problemas geopolíticos y las regulaciones de sostenibilidad. En 2024, los precios del aceite de palma aumentaron bruscamente debido a las sequías provocadas por El Niño en Indonesia y Malasia, los mayores productores a nivel mundial. Al mismo tiempo, los precios del cacao en polvo se mantuvieron altos tras las malas cosechas en África Occidental, que representa el 70% del suministro mundial de granos de cacao. Estos cambios de precios han ajustado los márgenes de beneficio de los fabricantes de chocolate compuesto, que operan en un mercado altamente sensible al precio y tienen una capacidad limitada para trasladar los mayores costos a sus clientes. Según el Barómetro Solidaridad 2024, solo el 38% del aceite de palma utilizado en aplicaciones alimentarias está certificado como sostenible. Esto crea desafíos en la cadena de suministro, especialmente a medida que las autoridades reguladoras aplican requisitos de trazabilidad más estrictos. Se espera que estos desafíos reduzcan la tasa de crecimiento anual compuesto (CAGR) en 1,3 puntos porcentuales en el mediano plazo, siendo los compradores industriales que dependen de compras en el mercado spot en lugar de contratos a largo plazo los más afectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los chips y gotas dominan la panadería industrial

En 2025, los chips, gotas y trozos representan el 35,12% del mercado, destacando su versatilidad en aplicaciones de panadería industrial como galletas, magdalenas e inclusiones en helados. Estos formatos proporcionan a los fabricantes un control preciso de las porciones, propiedades de fusión consistentes y reducción de residuos en el manejo, lo que los hace ideales para la producción de alto volumen. La sólida posición del segmento está respaldada además por el crecimiento de las cadenas de restaurantes de servicio rápido y las panaderías dentro de las tiendas en China y el Sudeste Asiático, donde las recetas estandarizadas requieren un rendimiento fiable de los ingredientes. Para satisfacer esta demanda, Cargill está ampliando su instalación de Gresik en Indonesia en 2024 para centrarse en la producción de chips y gotas de chocolate compuesto para clientes de panadería en la región, enfatizando la importancia del segmento.

Se proyecta que los rellenos y cremas crecerán a una CAGR del 7,63% de 2026 a 2031, impulsados por la creciente popularidad de las panaderías artesanales y las pastelerías premium. Estos negocios prefieren opciones listas para usar para pasteles en capas, pasteles y croissants rellenos. La tendencia de premiumización en los mercados urbanos está alentando a los consumidores a gastar más en postres visualmente atractivos y de múltiples texturas. Además, los avances en rellenos estables en estantes que no requieren refrigeración están expandiendo la distribución a ciudades más pequeñas y áreas rurales, donde la infraestructura de cadena de frío es limitada. Las tabletas, bloques, coberturas y otras formas atienden usos especializados como el moldeado, el enrobado y la elaboración artesanal de chocolate. Las coberturas, en particular, se están volviendo más populares en el sector de la confitería para productos como los dragées y los frutos secos enrobados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo: el chocolate con leche lidera, el chocolate oscuro gana reconocimiento saludable

En 2025, el chocolate compuesto con leche tiene una participación del 41,85% en el mercado, impulsado por su popularidad en las confecciones de mercado masivo, galletas y coberturas de helado. Los consumidores prefieren su sabor más dulce y cremoso, especialmente en los canales minoristas sensibles al precio donde la asequibilidad y el sabor se priorizan sobre las preocupaciones de salud. El chocolate compuesto con leche se elabora típicamente con un 20-30% de cacao en polvo, un 40-50% de azúcar y un 20-30% de grasa vegetal, ofreciendo sabor y textura consistentes a un costo menor en comparación con el chocolate con leche elaborado con manteca de cacao. Su sólida posición en el mercado está respaldada por hábitos de consumo arraigados y la dependencia de las marcas de confitería establecidas en el chocolate compuesto con leche para sus productos clave.

Se espera que el chocolate compuesto oscuro crezca a una CAGR del 7,92% de 2026 a 2031, impulsado por la creciente demanda de consumidores conscientes de la salud. Estos consumidores prefieren formulaciones con menor contenido de azúcar y mayor contenido de cacao. Este segmento está ganando popularidad en el servicio de alimentación premium, el comercio minorista especializado y las plataformas de comercio electrónico, donde el chocolate oscuro se asocia con beneficios para la salud como los antioxidantes y el menor contenido calórico. La investigación ha vinculado los flavonoides del cacao con la mejora de la salud cardiovascular, pero la grasa vegetal en el chocolate compuesto reduce estos beneficios en comparación con el chocolate oscuro real. Además, el chocolate compuesto blanco y las variantes de nicho como el rubí y el rubio se utilizan en la confitería artesanal y la repostería decorativa. Si bien su volumen de mercado es pequeño, generan altos márgenes por unidad.

Por canal de distribución: el servicio de alimentación supera al industrial

En 2025, el canal de distribución industrial tiene el 52,05% del mercado, atendiendo a fabricantes de confitería y panadería a gran escala. Estos fabricantes priorizan los volúmenes a granel, la calidad consistente y los precios competitivos. La dominancia del segmento se deriva de la naturaleza intensiva en capital de la producción de chocolate compuesto, donde las economías de escala fomentan contratos a largo plazo entre proveedores y compradores. Los clientes industriales se centran en atributos funcionales como el punto de fusión, la viscosidad y la estabilidad en estantes, lo que hace que el chocolate compuesto sea ideal para productos como coberturas de galletas, rellenos de obleas e inclusiones en helados. Los bajos costos de cambio y la madurez del mercado proporcionan ingresos estables para proveedores globales como Barry Callebaut, Cargill y Fuji Oil Holdings.

Se espera que el sector del servicio de alimentación crezca a una CAGR del 8,34% de 2026 a 2031, impulsado por la expansión de los restaurantes de servicio rápido, las cafeterías y los hoteles. Estos negocios buscan soluciones de postres rentables pero artesanales. La premiumización de las salidas a comer fuera ha aumentado la demanda de postres indulgentes como los pasteles de lava fundidos y las fondues de chocolate. La estrategia de Mars Wrigley en 2024 en el Sudeste Asiático, que presenta tamaños de envase más pequeños y productos resistentes al calor para plataformas de compras en directo, destaca el potencial de crecimiento del canal. El canal minorista, que incluye supermercados, hipermercados, plataformas en línea y tiendas de conveniencia, atiende a los panaderos domésticos y a los confiteros a pequeña escala. El comercio electrónico está creciendo rápidamente en India y el Sudeste Asiático, respaldado por la mejora de los sistemas de pago digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

En 2025, China tiene una participación del 35,70% en el mercado de chocolate compuesto de Asia Pacífico, impulsada por su papel como centro de fabricación global. El chocolate compuesto se utiliza ampliamente como ingrediente rentable en la producción de productos de panadería y confitería, especialmente para la exportación. Se espera que el sector de panadería en China crezca de manera constante hasta 2030, respaldado por el aumento del consumo per cápita de productos horneados de estilo occidental y la expansión de cadenas nacionales como BreadTalk y Paris Baguette. La Comisión Nacional de Salud regula las normas de etiquetado y seguridad para el chocolate compuesto, pero la aplicación varía entre las provincias. Esta inconsistencia crea oportunidades para que los proveedores regionales se expandan en las ciudades de segundo y tercer nivel. En 2024, la oficina de vigilancia del mercado de Shanghái realizó inspecciones para garantizar el cumplimiento de las regulaciones de contenido neto para los productos de chocolate. Este mayor enfoque regulatorio probablemente beneficiará a los fabricantes más grandes y conformes, al tiempo que plantea desafíos para los productores más pequeños e informales.

Australia es el mercado de más rápido crecimiento en la región, con una CAGR proyectada del 7,13% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de productos de etiqueta limpia y ofertas premium que atraen a los consumidores conscientes de la salud. La próspera población de Australia y los estrictos estándares de seguridad alimentaria crean un entorno favorable para los productos de chocolate compuesto elaborados con aceite de palma sostenible certificado y cacao en polvo orgánico, a pesar de que estos ingredientes aumentan los costos de producción entre un 10-15%. El sector del servicio de alimentación, particularmente las cafeterías especializadas y las pastelerías, utiliza cada vez más el chocolate compuesto para crear postres innovadores mientras equilibra la calidad y el costo. En 2024, Nestlé se centró en líneas de productos impulsadas por la sostenibilidad, incluidos chocolates premium en el comercio minorista de viajes de Asia Pacífico, destacando la importancia del segmento premium de Australia.

India, Japón y otros países de Asia Pacífico representan la participación de mercado restante. India se beneficia de la rápida urbanización, los mayores ingresos disponibles y la creciente demanda de aperitivos envasados y confecciones. Las importaciones de chocolate y productos de cacao del país crecieron un 12% interanual, lo que refleja el aumento de la capacidad de procesamiento interno y la expansión de los formatos de comercio minorista moderno. En Japón, el mercado se caracteriza por un enfoque en la calidad premium y los altos estándares. El chocolate compuesto se utiliza principalmente en el servicio de alimentación, como las cafeterías de postres y las cocinas de pastelería de los hoteles, donde mantener la calidad mientras se controlan los costos es esencial.

Panorama competitivo

El mercado de chocolate compuesto de Asia Pacífico está moderadamente consolidado, con fabricantes globales de confitería y procesadores regionales sólidos que dan forma a la dinámica de la oferta. Los principales actores, incluidos Cargill Incorporated, Barry Callebaut AG, Fuji Oil Holdings Co., Ltd., Puratos Group NV y Nestlé S.A., mantienen su dominio aprovechando extensas redes de distribución, fabricación rentable y calidad de producto consistente para atender tanto a los segmentos industriales como minoristas de manera efectiva.

Las empresas regionales se mantienen competitivas ofreciendo formulaciones personalizadas que satisfacen las preferencias de sabor locales, las sensibilidades de precio y las diversas aplicaciones en productos de panadería, confitería y helados. Aunque nuevos actores están entrando al mercado, factores como la dependencia de sustitutos estables del cacao, las ventajas de costo impulsadas por la escala y las relaciones establecidas con los clientes crean barreras de entrada moderadas.

Las oportunidades de crecimiento incluyen el desarrollo de formulaciones resistentes al calor adecuadas para climas tropicales, la incorporación de sabores locales como el matcha y el pandan, y la expansión de los canales de comercio electrónico para permitir ventas directas al consumidor de coberturas y rellenos especializados. Las tendencias emergentes incluyen alternativas de base vegetal y sin cacao. Por ejemplo, la colaboración de Cargill con Voyage Foods se centra en crear sustitutos de chocolate sin cacao utilizando semillas de uva y semillas de girasol, abordando los desafíos de la cadena de suministro y promoviendo la sostenibilidad.

Líderes de la industria de chocolate compuesto de Asia Pacífico

Barry Callebaut AG

Fuji Oil Holdings Co., Ltd.

Puratos Group NV

Nestlé S.A.

Cargill Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Barry Callebaut ha inaugurado su tercera planta de fabricación de chocolate en India. Ubicada estratégicamente en la zona industrial de Ghiloth en Neemrana, a aproximadamente 120 kilómetros de Delhi, la fábrica de nueva construcción de 20.000 metros cuadrados está equipada con líneas de producción avanzadas para chocolate y compuesto en múltiples formatos, y almacenamiento integrado, según la empresa.

- Marzo de 2025: Mondelez intensificó el cultivo de cacao en el sur de India y exploró perspectivas en el noreste mientras los suministros de cacao africanos enfrentaban desafíos. En colaboración con instituciones de investigación como el Instituto Central de Investigación de Cultivos de Plantación (CPCRI) y la Universidad de Agricultura de Kerala, Mondelez India garantizó la distribución de plántulas de calidad superior y estableció prácticas óptimas de cultivo de cacao.

- Noviembre de 2024: Fuji Oil, como parte del fortalecimiento de sus ofertas para chocolates de uso comercial, lanzó su nueva "Serie CP". Según la empresa, la nueva serie incluye Sweet Chocolate CP25 Flakes y White Chocolate CP07 Flakes.

- Marzo de 2024: Cargill presentó su gama NatureFresh Professional de chocolates en bloque, chips de chocolate y cacao en polvo en AAHAR 2024, Nueva Delhi, dirigida a la industria alimentaria y de panadería de India con productos elaborados a partir de una extensa investigación entre los mejores panaderos y disponibles en variantes Oscuro Intenso, Oscuro, Con Leche y Blanco.

Alcance del informe del mercado de chocolate compuesto de Asia Pacífico

El mercado de chocolate de Asia Pacífico está segmentado por tipo, que incluye chocolate oscuro, chocolate con leche y chocolate blanco. Según la forma, el mercado se divide en chips/gotas/trozos de chocolate, tableta de chocolate, coberturas de chocolate y otros productos. Por aplicación, el mercado se clasifica en panadería, confitería, postres congelados y helados, bebidas, cereales y otros. El estudio también implica el análisis de regiones como China, Japón, India, Australia y el resto de Asia Pacífico.

| Oscuro |

| Con leche |

| Blanco |

| Otros |

| Chips / Gotas / Trozos |

| Tabletas y bloques |

| Coberturas |

| Rellenos y cremas |

| Otros |

| Servicio de alimentación | |

| Industrial | |

| Minorista | Supermercado/Hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución |

| China |

| India |

| Japón |

| Australia |

| Resto de Asia Pacífico |

| Tipo | Oscuro | |

| Con leche | ||

| Blanco | ||

| Otros | ||

| Forma | Chips / Gotas / Trozos | |

| Tabletas y bloques | ||

| Coberturas | ||

| Rellenos y cremas | ||

| Otros | ||

| Canal de distribución | Servicio de alimentación | |

| Industrial | ||

| Minorista | Supermercado/Hipermercado | |

| Tienda minorista en línea | ||

| Tienda de conveniencia | ||

| Otros canales de distribución | ||

| País | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de chocolate compuesto de Asia Pacífico en 2026?

El tamaño del mercado de chocolate compuesto de Asia Pacífico es de USD 7.300 millones en 2026.

¿Cuál es la CAGR esperada para el chocolate compuesto hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 7,19% entre 2026 y 2031.

¿Qué forma contribuye con la mayor participación hoy en día?

Los chips, gotas y trozos tienen el 35,12% de la participación del mercado de chocolate compuesto de Asia Pacífico en 2025.

¿Por qué Australia es el segmento de país de más rápido crecimiento?

Las reformulaciones de etiqueta limpia y el posicionamiento premium ayudan a Australia a lograr una CAGR del 7,13% hasta 2031.

Última actualización de la página el: