Tamaño y Participación del Mercado de Chocolate Compuesto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Compuesto por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate compuesto crezca de USD 31,24 mil millones en 2025 a USD 33,01 mil millones en 2026 y se prevé que alcance USD 43,46 mil millones en 2031 a una CAGR del 5,65% durante 2026-2031. El aumento del costo de los granos de cacao ha influido significativamente en que los fabricantes adopten el chocolate compuesto, que utiliza grasas vegetales en lugar de manteca de cacao, mitigando así las presiones de costos. Además, la vida útil prolongada y el procesamiento simplificado del chocolate compuesto ofrecen a los fabricantes ventajas operativas, como la reducción de costos de mano de obra y energía durante la producción a gran escala. Esta rentabilidad, junto con su versatilidad, ha posicionado al chocolate compuesto como un ingrediente preferido en aplicaciones de panadería, confitería y helados. Los procesadores de alimentos están mejorando aún más su atractivo mediante la introducción de sabores e inclusiones innovadoras, atendiendo a las preferencias en evolución de los consumidores. Mientras tanto, los desarrollos regulatorios están reformando la dinámica del mercado. El Reglamento de la Unión Europea sobre Libre Deforestación, vigente desde diciembre de 2025, está obligando a los fabricantes globales a obtener grasas certificadas y equivalentes de cacao trazables. Esta medida garantiza el cumplimiento normativo, mantiene el acceso al mercado y aborda las preocupaciones de sostenibilidad, todo ello gestionando eficazmente los costos asociados.

Conclusiones Clave del Informe

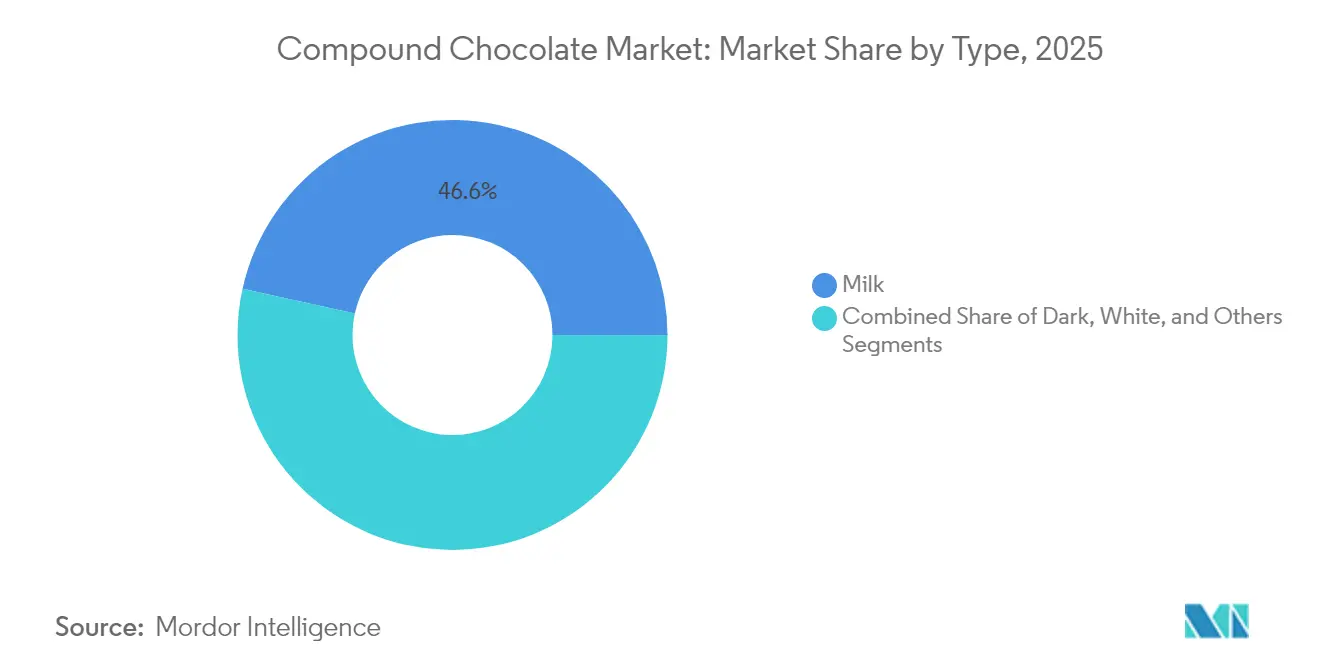

- Por tipo, el chocolate compuesto de leche representó el 46,55% de la participación del mercado de chocolate compuesto en 2025; se proyecta que el chocolate compuesto oscuro crezca a una CAGR del 5,78% hasta 2031.

- Por forma, los chips/gotas/trozos representaron el 36,72% del tamaño del mercado de chocolate compuesto en 2025; se prevé que los rellenos y cremas se expandan a una CAGR del 6,96% durante 2026-2031.

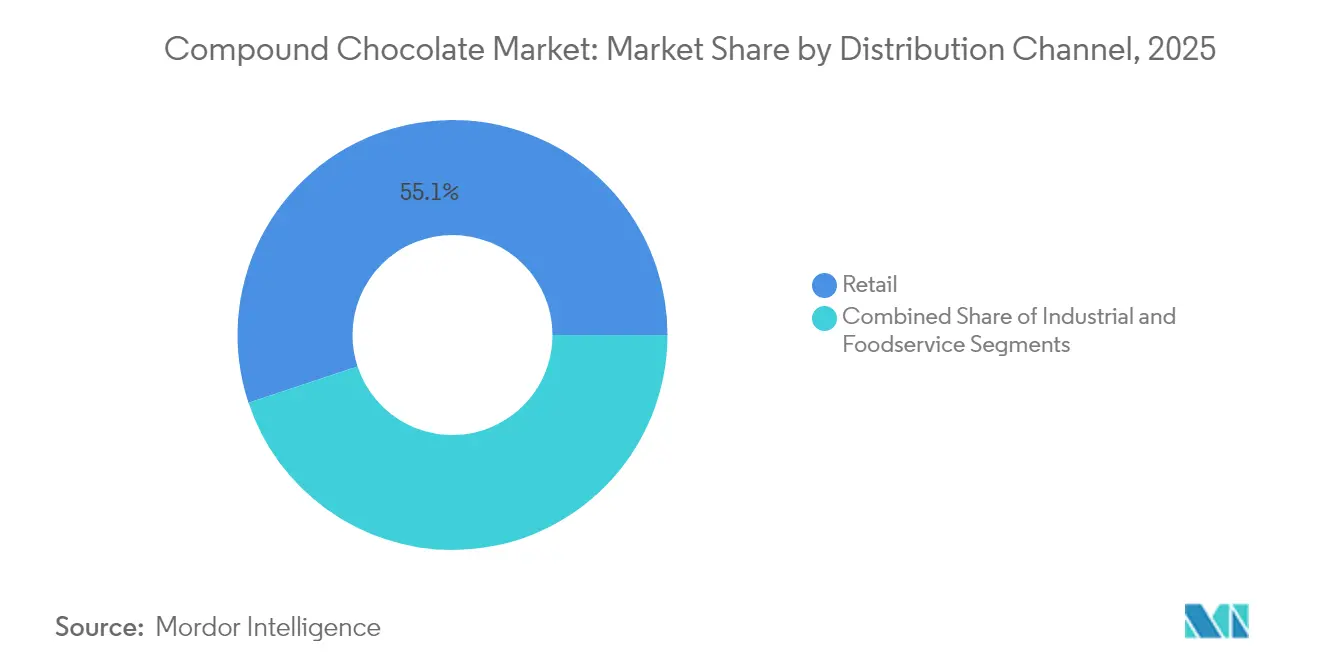

- Por canal de distribución, los puntos de venta minorista mantuvieron una participación de ingresos del 55,10% en 2025; se pronostica que los servicios de alimentación crecerán a una CAGR del 6,83% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 33,62% en 2025; se espera que Asia-Pacífico registre una CAGR del 7,45% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chocolate Compuesto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rentabilidad del chocolate compuesto en comparación con los chocolates reales impulsa su demanda | +1.7% | Global, con mayor impacto en mercados sensibles al precio de Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| La fuerte demanda de las industrias de panadería, confitería y helados impulsa el crecimiento del mercado. | +1.3% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| El crecimiento de las marcas de chocolate de marca propia y de bajo costo impulsa la demanda de chocolate compuesto. | +0.9% | América del Norte, Europa, con expansión hacia centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las innovaciones en sabores, texturas e inclusiones amplían su atractivo para el consumidor. | +0.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La creciente adopción de dietas veganas y basadas en plantas fomenta las variantes compuestas sin lácteos. | +0.6% | Europa, América del Norte y centros urbanos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La vida útil más larga que el chocolate de cobertura lo hace ideal para la producción en masa y la exportación. | +0.5% | Global, con mayor impacto en regiones con infraestructura de cadena de suministro desafiante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La rentabilidad del chocolate compuesto en comparación con los chocolates reales impulsa su demanda

La creciente adopción del chocolate compuesto refleja una respuesta estratégica a las crecientes presiones de costos en toda la industria del chocolate, ya que los fabricantes buscan formas de proteger los márgenes sin sacrificar el atractivo del producto. La rentabilidad del chocolate compuesto, su simplicidad operativa y su capacidad para evitar el proceso de atemperado lo convierten en una alternativa cada vez más viable al chocolate tradicional, especialmente para aplicaciones comerciales a gran escala. En 2024, las exportaciones estadounidenses de productos de chocolate y cacao fueron valoradas en USD 2,36 mil millones, según el Departamento de Agricultura de los Estados Unidos, lo que subraya las persistentes presiones de precios dentro de la industria[1]Departamento de Agricultura de los Estados Unidos, "Exportaciones de Productos de Chocolate y Cacao de EE. UU. en 2024", www.fas.usda.gov. El aumento pronunciado y sostenido de los precios del cacao ha ampliado la brecha de costos entre el chocolate real y el chocolate compuesto, haciendo que este último sea una opción más atractiva para los fabricantes que enfrentan márgenes en contracción. Las instituciones financieras esperan que los precios elevados del cacao persistan en el mediano plazo, reforzando la urgencia de ajustes estructurales como el cambio al chocolate compuesto, que permite a los fabricantes gestionar los costos de insumos, salvaguardar la rentabilidad y mantenerse competitivos en un panorama de mercado volátil.

La fuerte demanda de las industrias de panadería, confitería y helados impulsa el crecimiento del mercado.

Las aplicaciones industriales del chocolate compuesto en los sectores de panadería, confitería y helados están impulsando un crecimiento sustancial en volumen, ya que los fabricantes priorizan cada vez más sus beneficios funcionales sobre las ventajas de costo. El chocolate compuesto proporciona notables beneficios técnicos, como la eliminación de la necesidad de atemperado, propiedades de fusión estables y compatibilidad con una amplia gama de ingredientes. Estos atributos lo hacen indispensable para entornos de producción a gran escala donde la eficiencia y la consistencia son críticas. El Instituto de Tecnólogos de Alimentos subraya la importancia de aplicar el conocimiento científico para mejorar la calidad del producto y aumentar la satisfacción del consumidor en el mercado del chocolate[2]El Instituto de Tecnólogos de Alimentos, "Colección de Contenido de Confitería", www.ift.org. Señalan que las formulaciones de chocolate compuesto pueden personalizarse para satisfacer necesidades industriales específicas, abordando desafíos como la integración de ingredientes y la escalabilidad de la producción. En respuesta a esta creciente demanda, las empresas están innovando mediante el desarrollo de productos especializados de chocolate compuesto adaptados a diversas aplicaciones industriales. Con capacidades de producción que alcanzan decenas de miles de toneladas anuales, estas empresas están bien posicionadas para abastecer a los fabricantes de alimentos en múltiples regiones, apoyando las necesidades en evolución de la industria alimentaria global.

El crecimiento de las marcas de chocolate de marca propia y de bajo costo impulsa la demanda de chocolate compuesto.

Las presiones económicas de 2024-2025 han acelerado significativamente la adopción de productos de chocolate de marca propia, creando una ventaja estructural para las formulaciones de chocolate compuesto. Este cambio refleja transformaciones más amplias en el comportamiento del consumidor, donde la creciente sensibilidad al precio ha llevado a los minoristas a centrarse en ofrecer soluciones rentables sin sacrificar la calidad. El chocolate compuesto se ha convertido en un componente fundamental, permitiendo a los minoristas ofrecer productos que se alinean con las expectativas del consumidor a precios competitivos. La relevancia estratégica de este segmento se destaca aún más por la evolución de las ofertas de marca propia, que ahora incluyen productos posicionados en el segmento premium. Estos productos utilizan el chocolate compuesto como base mientras integran características innovadoras como sabores distintivos, inclusiones diversas y narrativas de marketing que enfatizan atributos como la sostenibilidad, el abastecimiento ético o los beneficios para la salud. Los datos comerciales gubernamentales indican que esta tendencia es particularmente prominente en los mercados desarrollados, donde los consumidores priorizan cada vez más las propuestas de valor mientras mantienen altos estándares de calidad. Esta dinámica en evolución está reformando el panorama competitivo, consolidando el papel del chocolate compuesto para satisfacer las demandas de un mercado en constante cambio.

Las innovaciones en sabores, texturas e inclusiones amplían su atractivo para el consumidor.

Los fabricantes están impulsando la innovación en las formulaciones de chocolate compuesto, ampliando las oportunidades de mercado más allá de las aplicaciones tradicionales orientadas al costo. Estos avances se centran en ofrecer experiencias sensoriales superiores, posicionando al chocolate compuesto como un ingrediente preferido en lugar de simplemente un sustituto rentable. El mercado está experimentando avances significativos en la modificación de texturas y la mejora del sabor, con empresas que introducen productos especializados diseñados para satisfacer necesidades de aplicación diversas y creativas. Las asociaciones de la industria subrayan la importancia de tales innovaciones para mejorar la calidad del producto y abordar las demandas cambiantes de los consumidores. En particular, el chocolate compuesto está ganando terreno en aplicaciones donde ofrece beneficios funcionales únicos, como mayor estabilidad y versatilidad, que el chocolate tradicional no puede igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud sobre las grasas hidrogenadas y los aditivos utilizados en algunas formulaciones compuestas. | -0.7% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| El escrutinio regulatorio sobre ingredientes artificiales y estándares de etiquetado podría obstaculizar el crecimiento. | -0.5% | Europa, América del Norte, con adopción gradual en otras regiones | Mediano plazo (2-4 años) |

| La fluctuación de los precios de las grasas vegetales y los sustitutos del cacao puede afectar la estabilidad de costos. | -0.4% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| La intensa competencia de los productos de chocolate real en los mercados desarrollados limita la expansión. | -0.3% | América del Norte, Europa y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud sobre las grasas hidrogenadas y los aditivos utilizados en algunas formulaciones compuestas.

La creciente conciencia de los consumidores sobre los riesgos para la salud asociados con las grasas hidrogenadas y los aditivos artificiales en el chocolate compuesto está generando resistencia en el mercado, particularmente entre los segmentos demográficos conscientes de la salud. Los desarrollos regulatorios amplifican aún más estas preocupaciones. Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos aplica directrices estrictas sobre la producción de chocolate, especificando el contenido mínimo de cacao y restringiendo el uso de ciertos aditivos. De manera similar, la Agencia de Alimentos de Singapur ha implementado un sólido marco regulatorio que requiere evaluaciones de seguridad y permite solo aditivos específicos, lo que refleja el creciente escrutinio sobre el chocolate compuesto. Estas restricciones impulsadas por la salud impactan significativamente los segmentos de mercado premium, donde los consumidores exigen mayor transparencia e calidad en los ingredientes. En consecuencia, el mercado está experimentando una clara bifurcación: el chocolate compuesto continúa expandiendo su presencia en aplicaciones orientadas al valor debido a las ventajas de costo, mientras que su penetración en los segmentos premium sigue siendo limitada por las preocupaciones sobre su composición y el cumplimiento normativo.

El escrutinio regulatorio sobre ingredientes artificiales y estándares de etiquetado podría obstaculizar el crecimiento.

Los fabricantes de chocolate compuesto en los mercados desarrollados se enfrentan cada vez más a desafíos estratégicos derivados de los marcos regulatorios en evolución sobre el etiquetado de alimentos y la transparencia de ingredientes. Por ejemplo, el gobierno canadiense aplica requisitos detallados de etiquetado para productos de confitería y chocolate a partir de enero de 2025, subrayando las complejidades regulatorias que los fabricantes deben abordar. Estas regulaciones están impulsando a las empresas a priorizar formulaciones más limpias y adoptar prácticas de etiquetado más transparentes para cumplir con los estándares de conformidad. La situación se vuelve aún más desafiante en el comercio transfronterizo, donde los estándares inconsistentes entre jurisdicciones crean complejidades adicionales de cumplimiento y posibles barreras de entrada al mercado. Para navegar estos desafíos de manera efectiva, los fabricantes se ven obligados a desarrollar formulaciones específicas por región e implementar estrategias de etiquetado adaptadas que se alineen con los requisitos regulatorios de cada mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Chocolate Compuesto de Leche Domina a Través de su Versatilidad

En 2025, el segmento de chocolate compuesto de leche ostenta una participación de mercado dominante del 46,55%, en gran parte debido a su estatus preferido en aplicaciones de panadería y confitería. Su liderazgo se ancla en un perfil de sabor equilibrado y versatilidad, convirtiéndolo en la opción predilecta para los fabricantes, ya sea para el bañado o el moldeado. La solidez de este segmento se destaca aún más por su compatibilidad con ingredientes y su rendimiento consistente en entornos automatizados. Los conocimientos técnicos de Cargill revelan que los chocolates compuestos a base de grasas vegetales eliminan la necesidad de atemperado, mejorando su atractivo para el bañado y el moldeado. La amplia popularidad de la variante de leche se atribuye a su sabor de atractivo universal y a las ventajas funcionales que ofrece a los usuarios industriales.

El segmento de chocolate compuesto oscuro está en auge, con proyecciones que indican una CAGR del 5,78% de 2026 a 2031, superando al mercado en general. Este aumento está impulsado en gran medida por la mayor conciencia de los consumidores sobre los beneficios para la salud del chocolate oscuro, especialmente sus propiedades antioxidantes y sus posibles ventajas para el corazón. Además, el segmento se alinea con la creciente tendencia del consumidor de indulgencia consciente,

donde el enfoque está en equilibrar el disfrute con el valor nutricional. Los expertos de la industria enfatizan la importancia de las tendencias del mercado y los conocimientos del consumidor para crear nuevas ofertas de chocolate, especialmente a medida que las elecciones conscientes de la salud ganan terreno. Además, el segmento de chocolate compuesto oscuro está cosechando recompensas de las innovaciones de sabor y la adición de ingredientes funcionales que refuerzan su atractivo para la salud.

Por Forma: Los Chips/Gotas/Trozos Lideran a Través de la Eficiencia de Fabricación

En 2025, el segmento de chips/gotas/trozos mantiene una participación líder del 36,72% del mercado de chocolate compuesto, impulsado por su adaptabilidad en aplicaciones de panadería industrial, confitería y cocina doméstica. La adopción generalizada de este formato se debe a su facilidad de manejo, control preciso de porciones y propiedades de fusión confiables, que lo convierten en una opción ideal para procesos de fabricación a gran escala. Su compatibilidad con sistemas de dosificación automatizados y su capacidad para mantener la integridad estructural durante el procesamiento y el almacenamiento refuerzan aún más su dominio. Según la documentación técnica de Blommer Chocolate Company, los chocolates compuestos en este formato son muy fáciles de usar para diversas aplicaciones, siempre que se manejen correctamente para evitar problemas como el florecimiento de grasa y azúcar. Además, el formato de chips/gotas/trozos ofrece a los fabricantes una flexibilidad significativa en el desarrollo de productos, permitiendo una integración fluida en recetas y flujos de trabajo de producción existentes sin requerir modificaciones sustanciales de equipos. Esta adaptabilidad lo convierte en una opción preferida para los fabricantes que buscan optimizar la eficiencia y mantener la calidad del producto.

Se anticipa que el segmento de rellenos y cremas crecerá al ritmo más rápido, con una CAGR proyectada del 6,96% de 2026 a 2031, reflejando las preferencias cambiantes de los consumidores por productos indulgentes y listos para usar. Este crecimiento está impulsado por los avances en textura y sabor, que mejoran el atractivo de los rellenos y cremas a base de chocolate compuesto tanto entre los usuarios industriales como entre los consumidores finales. El segmento se beneficia de la creciente demanda de productos de conveniencia y la creciente popularidad de los artículos de panadería artesanal y premium que incorporan rellenos sofisticados. Las empresas se centran en desarrollar formulaciones especializadas que ofrezcan mayor estabilidad, superior liberación de sabor y características de procesamiento mejoradas adaptadas para aplicaciones de relleno. Además, la expansión del sector de servicios de alimentación contribuye significativamente a este crecimiento, ya que los rellenos y cremas listos para usar ofrecen eficiencias operativas y calidad consistente, muy valoradas por las cocinas comerciales. Esta combinación de innovación y demanda del mercado posiciona al segmento de rellenos y cremas como un motor clave de crecimiento en el mercado de chocolate compuesto.

Por Canal de Distribución: El Dominio Minorista Refleja los Patrones de Acceso del Consumidor

En 2025, los canales de distribución minorista dominan el mercado con una participación del 55,10%. Los supermercados e hipermercados se destacan como los principales puntos de acceso para los consumidores. Este dominio minorista subraya los patrones de compra establecidos para los productos de chocolate. Los entornos minoristas no solo mejoran la visibilidad, sino que también ofrecen la posibilidad de comparar productos, lo que es fundamental para moldear las elecciones del consumidor. Lo que refuerza este canal minorista es el auge de sofisticados programas de marca propia. Estos programas aprovechan el chocolate compuesto, garantizando precios competitivos sin comprometer la calidad. Mientras tanto, el comercio minorista en línea está ocupando un nicho significativo, con una selección de productos más amplia y una comodidad sin igual en comparación con los canales tradicionales. Además, el sector minorista capitaliza la demanda estacional y las actividades promocionales, especialmente durante las festividades cuando las ventas de chocolate se disparan.

De 2026 a 2031, se prevé que el segmento de servicios de alimentación supere a los demás, creciendo a una sólida CAGR del 6,83%. Este crecimiento se atribuye en gran medida al resurgimiento del sector de la hospitalidad tras la pandemia y a las ventajas únicas del chocolate compuesto en las cocinas comerciales. Los operadores del sector de servicios de alimentación aprecian el chocolate compuesto por su rendimiento consistente, la comodidad de no necesitar atemperado y su vida útil prolongada. Estos atributos conducen a eficiencias significativas en la gestión de mano de obra e inventario. La expansión del segmento está impulsada además por el crecimiento de los restaurantes de servicio rápido, las cadenas de panadería y los servicios de alimentación institucionales, todos en busca de ingredientes confiables y rentables. Destacando la importancia del segmento de servicios de alimentación, Cargill ha realizado movimientos estratégicos, ampliando las capacidades de producción de coberturas y rellenos, particularmente con expansiones de instalaciones en Europa. Además, el sector de servicios de alimentación está aprovechando la ola de innovaciones en menús, integrando sin problemas el chocolate tanto en platos salados como dulces.

Análisis Geográfico

En 2025, Europa ostenta la mayor participación de mercado regional con un 33,62%, aprovechando su consolidada base de fabricación de chocolate y sus avanzadas redes minoristas. El mercado de chocolate europeo prospera gracias a una rica tradición de consumo y está respaldado por los principales actores de la industria que lideran las innovaciones en chocolate compuesto. La sostenibilidad se está convirtiendo en un punto focal en Europa, con iniciativas como el Reglamento de la Unión Europea sobre Libre Deforestación que está reformando las cadenas de suministro e imponiendo nuevos mandatos de cumplimiento a los fabricantes. A medida que los consumidores europeos priorizan cada vez más la sostenibilidad en sus decisiones de compra, los fabricantes responden elaborando formulaciones de chocolate compuesto más transparentes y respetuosas con el medio ambiente. Si bien el mercado es maduro, existe un vibrante impulso hacia la innovación, especialmente en los segmentos premium y de especialidad.

Se prevé que Asia-Pacífico supere a los demás con una CAGR proyectada del 7,45% de 2026 a 2031, impulsada por la urbanización, el aumento de los ingresos y el crecimiento del comercio minorista moderno. A medida que los estilos de vida evolucionan y la confitería occidental gana terreno, surgen nuevas vías para las aplicaciones de chocolate compuesto. Los principales actores están realizando movimientos estratégicos, estableciendo unidades de producción y aumentando la capacidad para satisfacer las demandas locales. Eventos como la feria AAHAR de India, respaldada por las promociones comerciales del gobierno, fomentan el intercambio de conocimientos y las colaboraciones en el procesamiento de alimentos. Dada la variada dinámica del mercado de la región, las empresas están personalizando el desarrollo de productos y las estrategias de distribución para alinearse con los gustos y regulaciones locales.

América del Norte se posiciona como un mercado maduro, con una sólida presencia de los principales fabricantes de chocolate y una robusta red de distribución. El mercado de chocolate compuesto aquí prospera gracias a un vibrante sector de servicios de alimentación y un aumento en el interés de los consumidores por la panadería y la cocina doméstica. Los datos del gobierno de los Estados Unidos subrayan la importancia del sector del chocolate, destacando valores de exportación sustanciales para los productos de chocolate y cacao. Con un enfoque regulatorio en la seguridad alimentaria y la claridad del etiquetado, los fabricantes norteamericanos están sujetos a altos estándares tanto en el desarrollo de productos como en la comercialización. Mientras tanto, América del Sur y Oriente Medio y África, aunque con menor participación de mercado, están experimentando un aumento en el crecimiento, impulsado por una clase media en expansión y el desarrollo del comercio minorista moderno que mejora la accesibilidad de los productos.

Panorama regulatorio

La regulación que afecta al chocolate compuesto abarca las normas de identidad alimentaria y etiquetado para el chocolate y las coberturas, los permisos de aditivos y los requisitos de trazabilidad para el cacao y las grasas vegetales. En Europa, la Directiva 2000/36/CE sustenta las interpretaciones nacionales que distinguen el chocolate de las coberturas compuestas o aromatizadas mediante umbrales de composición, lo que determina cómo pueden denominarse y comercializarse los productos; la Food Safety Authority of Ireland también proporciona orientación de aplicación para los productos de cacao y chocolate. Por separado, el Reglamento de la UE sobre Deforestación, vigente desde diciembre de 2025, ha incrementado la carga de cumplimiento para los fabricantes globales que venden en Europa al elevar las expectativas de trazabilidad y diligencia debida en los equivalentes de cacao y las grasas pertinentes.

Fuera de Europa, los controles nacionales y comerciales añaden mayor complejidad. En el Reino Unido, The Food Additives and Novel Foods (Authorisations and Miscellaneous Amendments) Regulations 2024 actualizó los permisos de aditivos para las categorías de productos de cacao y chocolate, lo que influye en las decisiones de formulación de coberturas y rellenos compuestos. En Brasil, la Ley N.º 15.404 (promulgada en mayo de 2026) estableció normas de composición para los productos de cacao y chocolate, ajustando la definición y el límite de etiquetado entre el chocolate estándar y los productos de tipo compuesto. En cuanto a los flujos transfronterizos, la U.S. Customs and Border Protection publicó en 2026 un contingente arancelario para el chocolate bajo el Capítulo 18, lo que añade consideraciones de cumplimiento y de costo desembarcado para los importadores que gestionan la clasificación de productos y el uso de cuotas.

Panorama Competitivo

El mercado global de chocolate compuesto está dominado por actores como Cargill Incorporated, Barry Callebaut Group y Fuji Oil Holdings Inc., entre otros, que ostentan una participación significativa. Estas empresas se benefician de redes de distribución bien establecidas, una fuerte lealtad de marca y capacidades de fabricación a gran escala, que crean barreras sustanciales para los nuevos participantes. Esta consolidación del mercado garantiza una calidad de producto consistente, eficiencia de costos e innovación continua, particularmente para satisfacer las necesidades de los clientes industriales y comerciales de panadería y confitería.

La innovación juega un papel fundamental en el mantenimiento de la competitividad, con empresas que invierten fuertemente en investigación y desarrollo para crear chocolates compuestos que repliquen fielmente el sabor y la textura del chocolate real mientras siguen siendo rentables. A medida que los requisitos regulatorios se vuelven más estrictos, la integración vertical y la gestión eficaz de la cadena de suministro se están convirtiendo en elementos esenciales para mantener una ventaja competitiva.

Las empresas con sólidas prácticas de sostenibilidad y sistemas de trazabilidad están mejor posicionadas para cumplir con las crecientes demandas de cumplimiento, lo que les otorga una ventaja significativa. Además, los fabricantes se centran en equilibrar la eficiencia de costos con las mejoras de calidad para ampliar el uso de los chocolates compuestos más allá de los mercados tradicionales sensibles al costo hacia segmentos premium y de especialidad, impulsando un mayor crecimiento en el mercado.

Líderes de la Industria del Chocolate Compuesto

Cargill Incorporated

Barry Callebaut Group

Fuji Oil Holdings Inc.

Puratos Group

The CAMPCO Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diversificación respecto de la dependencia de la manteca de cacao está creando espacio de producto y posicionamiento para el chocolate compuesto, las coberturas y las alternativas de chocolate que utilizan diferentes sistemas de grasas y bases de ingredientes. En Asia-Pacífico, donde el desempeño de la vida útil bajo calor y humedad es una restricción práctica, los fabricantes están enfatizando formulaciones diseñadas para condiciones de distribución tropical; Barry Callebaut señaló esta necesidad mediante acciones de capacidad de compuestos en su planta de Suzhou, China (febrero de 2024). Esto respalda la demanda de proveedores capaces de ofrecer chips, coberturas y rellenos listos para usar estables al calor para líneas industriales de panadería, confitería y helados que priorizan la simplicidad de procesamiento (sin templado) y un desempeño consistente.

La nueva capacidad y las inversiones específicas de grandes actores también sugieren margen en centros de producción y aplicación de rápido crecimiento, en particular India y América del Norte. Barry Callebaut inauguró una fábrica de nueva construcción en Neemrana, India, en julio de 2025, con líneas de producción para chocolate y productos compuestos, apoyando la localización para clientes regionales y programas de marca privada. Del lado de los insumos, las inversiones vinculadas a grasas especiales refuerzan la competitividad del chocolate compuesto cuando la volatilidad del cacao empuja a los fabricantes a reformular; el desarrollo de capacidades en grasas especiales para aplicaciones de confitería y panadería otorga a los productores de compuestos más palancas para la textura, el comportamiento de fusión y la gestión de costos, cumpliendo al mismo tiempo con las restricciones regionales de etiquetado y aditivos.

Desarrollos recientes del sector

- Mayo de 2026: Cargill lanzó NextCoa, una alternativa de chocolate sin cacao elaborada mediante el reciclaje de semillas de uva. El lanzamiento amplía el conjunto de opciones sin cacao disponibles para clientes de confitería y panadería que enfrentan volatilidad de precios y restricciones de suministro de cacao. También aumenta la presión competitiva sobre los proveedores de compuestos y coberturas para diferenciarse en sabor, funcionalidad y afirmaciones de sostenibilidad utilizando plataformas de ingredientes alternativos.

- Marzo de 2026: Cargill anunció una expansión de su planta de aceites comestibles en Port Klang, Malasia, añadiendo una nueva línea de producción de grasas especiales orientada a aplicaciones de confitería de chocolate y panadería. La capacidad adicional de grasas especiales respalda una gama más amplia de formulaciones de chocolate compuesto y coberturas que dependen de sistemas de grasa vegetal. Esto fortalece el suministro regional para clientes centrados en Asia, donde la estabilidad al calor y la consistencia de procesamiento son requisitos clave del producto.

- Junio de 2024: Blommer Chocolate Company (Fuji Oil Holdings) lanzó las coberturas de chocolate Elevate, elaboradas con un ingrediente posicionado como alternativa a la manteca de cacao tradicional. La introducción del producto amplió el conjunto de herramientas de coberturas para fabricantes que equilibran desempeño, costo y restricciones de ingredientes. También reforzó la actividad de innovación en torno a las alternativas de manteca de cacao, un tema alineado con el creciente interés en soluciones compuestas para la producción a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de chocolate compuesto, para nuestro trabajo de dimensionamiento, abarca los ingresos generados por los productos de chocolate compuesto elaborados con sustitutos o equivalentes de manteca de cacao, que luego se venden para su uso en aplicaciones industriales y de servicios de alimentación, así como en formatos minoristas.

Exclusiones de alcance: excluimos los productos tradicionales de couverture y chocolate de manteca de cacao pura, y también excluimos las ventas de confitería de chocolate terminada cuando el chocolate compuesto es solo un insumo entre varios.

Descripción general de la segmentación

- Por Tipo

- Oscuro

- Leche

- Blanco

- Otros

- Por Forma

- Chips/Gotas/Trozos

- Tabletas y Bloques

- Coberturas

- Rellenos y Cremas

- Otros

- Por Canal de Distribución

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Industrial

- Servicios de Alimentación

- Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de qué es el chocolate compuesto y cómo se comercializa, se fija su precio y se regula, ya que las definiciones pueden variar entre países e incluso entre proveedores de ingredientes. Utilizamos fuentes públicas como FAOSTAT para el contexto del cacao y los aceites vegetales, UN Comtrade para los flujos comerciales pertinentes, las oficinas nacionales de aduanas y estadísticas para los indicadores de fabricación de alimentos, y el Codex Alimentarius y las normas de etiquetado alimentario de la UE para interpretar la inclusión de productos.

Después de eso, extrajimos señales de apoyo de informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones de confitería y panadería, y cobertura de prensa confiable sobre sustitutos de manteca de cacao, aceite de palmiste y disrupciones de suministro. Cuando fue necesario, también utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y verificaciones a nivel de envío de importación o exportación para validar direccionalmente los niveles de actividad detrás del modelo. Estos ejemplos son solo indicativos, y también se consultaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que encontramos en la investigación documental, especialmente en torno a qué consideran los proveedores como compuesto, cómo se cotizan los precios (contratados frente a spot) y qué usos finales típicos impulsan la demanda real. Hablamos con una combinación de proveedores de ingredientes, fabricantes de chocolate compuesto, distribuidores y usuarios industriales en las principales regiones, de modo que las suposiciones sobre la combinación de aplicaciones, las preferencias de forma y el comportamiento de sustitución pudieran confirmarse y ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | APAC: 50% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 52% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo se construye utilizando lógica tanto descendente como ascendente. En el enfoque descendente, reconstruimos el conjunto de demanda vinculando la actividad de fabricación de chocolate y confitería con la intensidad de ingredientes, y luego ajustando según la proporción que típicamente se satisface con compuestos en lugar de chocolate a base de manteca de cacao. Una vez formado el total del mercado, se verificó de forma cruzada con aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores muestreados, verificaciones de canal para envases industriales y minoristas, y un enfoque de volumen por precio de venta promedio para las formas comunes.

Algunos insumos clave que dieron forma a los totales fueron los patrones de uso de sustitutos y equivalentes de manteca de cacao, las tendencias de producción industrial de panadería y confitería, los cambios en la combinación a nivel de forma (chips y gotas, tabletas y bloques, y coberturas), la demanda de aplicación proveniente de helados y postres congelados, y los movimientos de precios regionales de las grasas vegetales clave. Cuando no se disponía de datos para una geografía más pequeña o una aplicación de nicho, las brechas se manejaron utilizando indicadores proxy como el crecimiento de la producción de alimentos procesados y la dependencia de las importaciones, seguido de la confirmación de expertos.

Para la previsión, se aplicó un análisis de escenarios para poder reflejar diferentes trayectorias de los precios de las grasas, las restricciones relacionadas con el cacao y la demanda posterior de panadería y confitería. La trayectoria final se cotejó luego con la dirección y magnitud compartidas por los encuestados de la industria, lo que ayudó a mantener la previsión realista y explicable.

Validación de datos y ciclo de actualización

Los resultados se verifican en varias pasadas antes de finalizarse. Comparamos los resultados del modelo con señales independientes, como movimientos comerciales, la dirección de los precios y los cambios en la producción industrial, y luego revisamos cualquier variación que parezca demasiado grande para una región o aplicación determinada.

Antes de la aprobación final, el trabajo es revisado por otro analista, y se activan llamadas de seguimiento cuando cambia un supuesto clave o cuando nueva información pública entra en conflicto con insumos anteriores. Los informes se actualizan anualmente, y los eventos significativos pueden reflejarse mediante actualizaciones provisionales, seguidas de una última revisión previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de chocolate compuesto de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes valores de mercado publicados pueden parecer muy dispares porque las empresas no siempre contabilizan los mismos productos y canales, y también pueden usar diferentes años base o momentos de conversión de divisas. En el chocolate compuesto, la mayor variación tiende a provenir de si se trata como ingresos a nivel de ingrediente o como valor de confitería terminada, seguido de cómo se traduce el consumo industrial en dólares.

Otros factores clave de las brechas incluyen si se incluyen tanto los equivalentes como los sustitutos de manteca de cacao, cómo se actualizan los precios de venta promedio cuando los costos de las grasas vegetales cambian rápidamente, y cómo se actualizan las proporciones de aplicación para coberturas y uso en panadería frente a envases minoristas. La principal diferencia en la tabla se explica por la decisión de contabilizar el chocolate compuesto como un mercado de producto a través de formas y canales, una elección de alcance aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,01 mil millones de USD (2026) | |

| Editorial Comercial A | 4,58 mil millones de USD (2025) | Esta estimación parece basarse en una captura de valor más estrecha, lo que puede ocurrir cuando solo se monetizan formatos de producto seleccionados o un conjunto limitado de canales, y cuando la demanda de ingredientes industriales no se concilia por completo con el consumo a nivel de aplicación. |

| Nota de Analista del Sector B | 26,40 mil millones de USD (2023) | El valor está anclado a un año anterior y puede aplicar una progresión de precios diferente para las grasas vegetales y los sustitutos de manteca de cacao, lo que puede subestimar los efectos de la inflación de años posteriores y los cambios de mezcla hacia coberturas de mayor valor y compuestos especializados. |

En general, la dispersión es coherente con las diferencias en la selección del año y en lo que se monetiza, es decir, los ingresos por ingredientes frente al valor del producto en la etapa posterior. Al mantener explícitas las reglas de alcance, utilizar señales de producción y aplicación como controles, y luego validar los supuestos de precios y combinación mediante entrevistas, el tamaño final del mercado se mantiene trazable a pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chocolate compuesto en 2026 y sus perspectivas de crecimiento hasta 2031?

El mercado está valorado en USD 33,01 mil millones en 2026 y se prevé que alcance USD 43,46 mil millones en 2031 a una CAGR del 5,65%.

¿Qué región registrará el crecimiento más rápido del mercado de chocolate compuesto?

Se proyecta que Asia-Pacífico registre una CAGR del 7,45% entre 2026 y 2031, superando a todas las demás regiones.

¿Qué tipo de producto lidera actualmente la participación del mercado de chocolate compuesto?

El chocolate compuesto de leche ostenta el 46,55% de los ingresos globales en 2025 debido a su sabor versátil y su fiabilidad de procesamiento.

¿Qué factores están impulsando la demanda de chocolate compuesto en los canales de servicios de alimentación?

El rendimiento consistente, la larga vida útil y el manejo simplificado respaldan una CAGR del 6,83% para el uso en servicios de alimentación hasta 2031.

Última actualización de la página el: