Tamaño y Participación del Mercado de Chocolate Compuesto de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

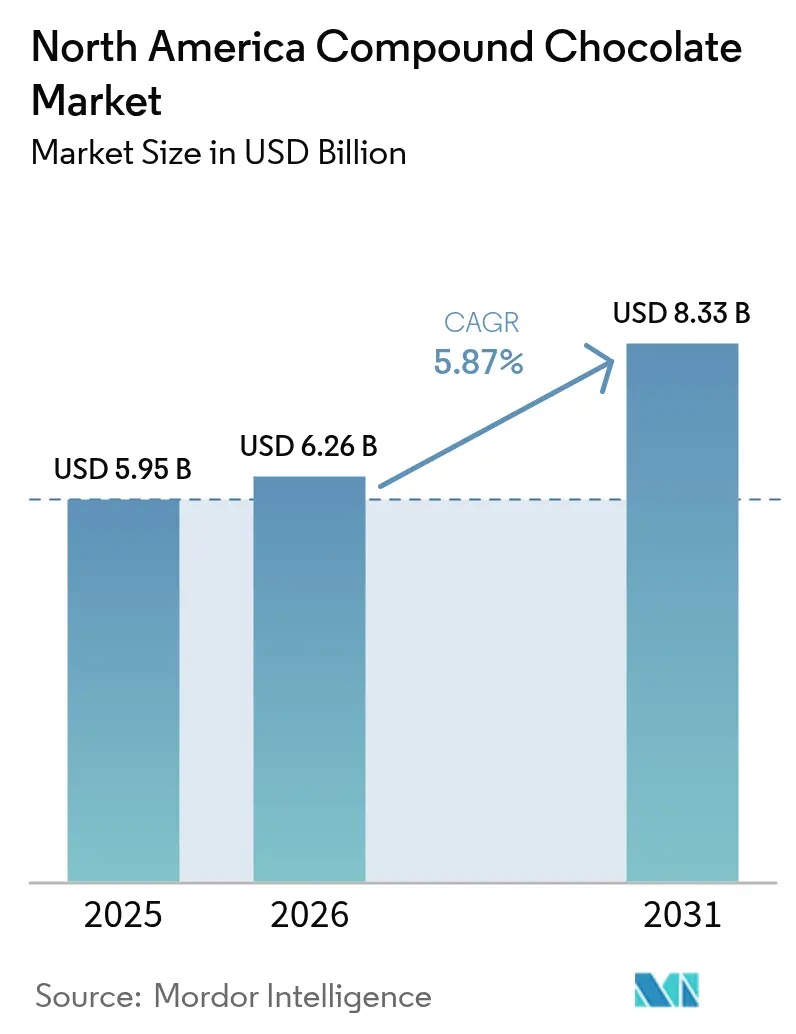

| Tamaño del mercado en el año base (2025) | 5.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Compuesto de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de chocolate compuesto de América del Norte se expanda de USD 5,95 mil millones en 2025 a USD 6,26 mil millones en 2026 y USD 8,33 mil millones en 2031, registrando una CAGR del 5,87% entre 2026 y 2031. Esta trayectoria de crecimiento destaca la capacidad del mercado para navegar eficazmente las fluctuaciones en los precios del cacao. El Banco Mundial informó que en 2024, los precios del cacao promediaron USD 7,33 por kilogramo, un aumento significativo respecto a USD 3,28 [1]Fuente: Banco Mundial, "Pronóstico de Precios de Materias Primas del Banco Mundial", thedocs.worldbank.org. El chocolate compuesto se adapta a esa necesidad, permitiendo a confiteros, panaderías y fabricantes de helados de toda la región cubrir, bañar, moldear o rellenar sus productos sin las estrictas exigencias de atemperado del chocolate de cobertura. El alcance abarca el chocolate compuesto que reemplaza parte o la totalidad de la manteca de cacao en el chocolate tradicional con grasas vegetales alternativas e incluye chips, gotas, bloques, coberturas, cremas y rellenos vendidos a través de canales minoristas, industriales y de servicios de alimentación en Estados Unidos, Canadá, México y el resto de América del Norte.

Conclusiones Clave del Informe

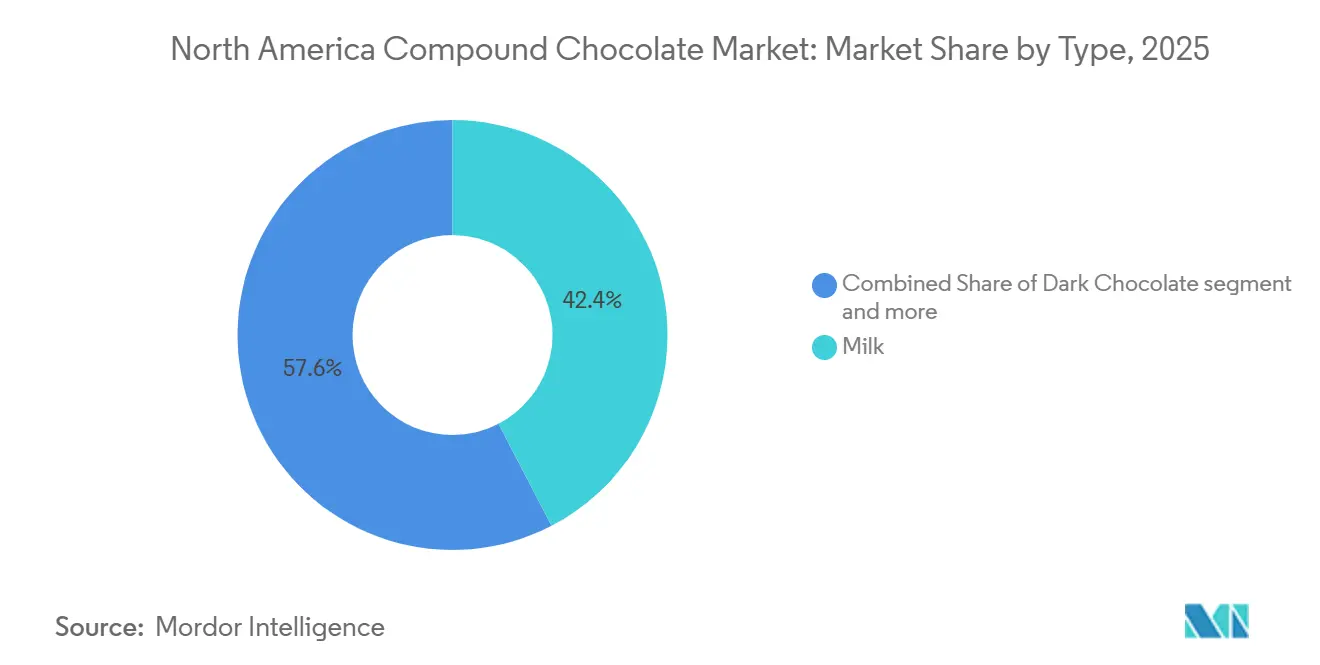

- Por tipo, el chocolate compuesto de leche lideró con el 42,38% de la participación del mercado de chocolate compuesto de América del Norte en 2025, y se proyecta que el chocolate compuesto oscuro avance a una CAGR del 5,92% hasta 2031.

- Por forma, los chips, gotas y trozos capturaron el 36,11% del tamaño del mercado de chocolate compuesto de América del Norte en 2025; se prevé que los rellenos y cremas se expandan a una CAGR del 6,03% de 2026 a 2031.

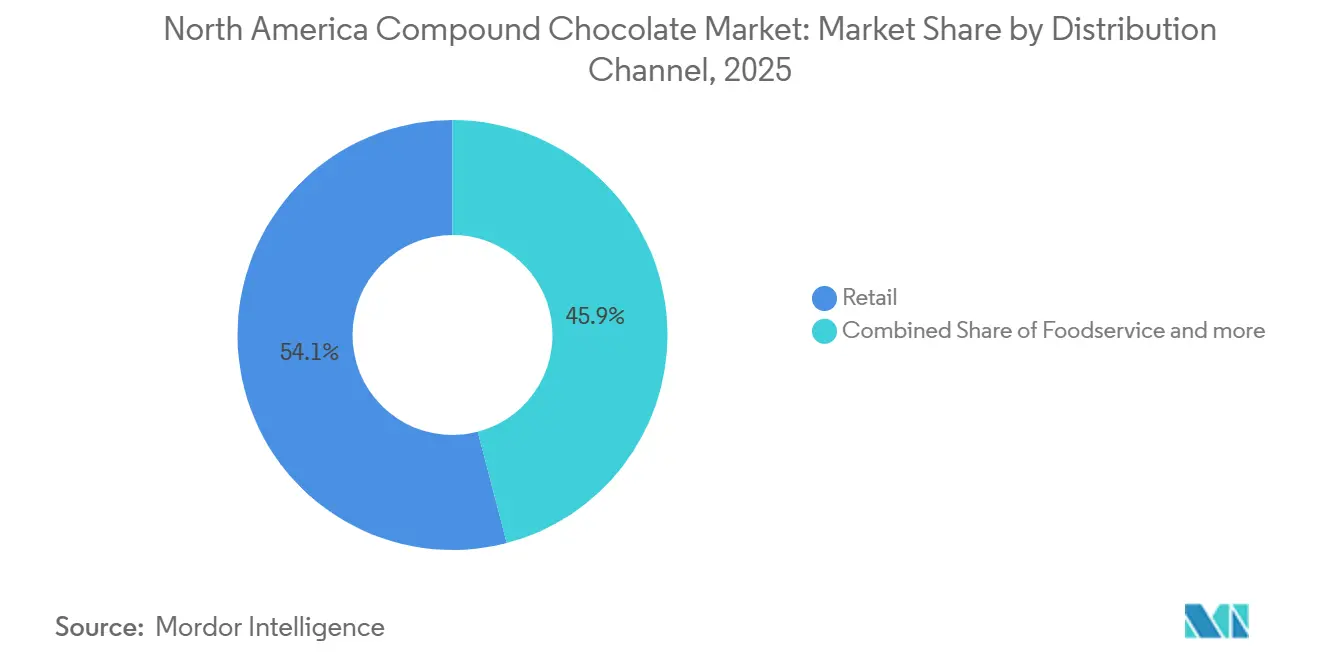

- Por canal de distribución, el minorista representó el 54,04% de la participación del mercado de chocolate compuesto de América del Norte en 2025, y se espera que los servicios de alimentación registren el crecimiento más rápido con una CAGR del 6,27% hasta 2031.

- Por geografía, Estados Unidos dominó con una participación de ingresos del 78,24% en 2025, y México está preparado para registrar una CAGR del 7,04% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate Compuesto de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adaptabilidad y ventajas funcionales para los fabricantes de alimentos | +1.2% | América del Norte, con la mayor adopción en los segmentos industriales de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión del sector de servicios de alimentación | +0.8% | Estados Unidos y Canadá, concentrado en los segmentos de restaurantes de servicio rápido y casual rápido | Corto plazo (≤ 2 años) |

| Aumento en las actividades de horneado y cocina en el hogar | +0.6% | América del Norte, particularmente en los mercados suburbanos de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Avances en innovación de sabores e inclusión de ingredientes | +0.9% | América del Norte, liderado por segmentos premium en centros urbanos | Mediano plazo (2-4 años) |

| Avances en tecnología de cristalización de grasas | +0.7% | América del Norte, más fuerte en marcas propias y co-fabricación | Mediano plazo (2-4 años) |

| La Vida Útil Extendida Apoya la Producción Masiva y la Exportación | +0.5% | América del Norte, concentrado en los principales centros de fabricación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adaptabilidad y ventajas funcionales para los fabricantes de alimentos

Los procesadores de alimentos están adoptando cada vez más el chocolate compuesto, impulsados por la necesidad de flexibilidad en la fabricación. Estos procesadores recurren a alternativas rentables al chocolate tradicional, buscando eliminar los requisitos de atemperado y ampliar las ventanas de procesamiento. El chocolate compuesto tolera mejor las fluctuaciones de temperatura que el chocolate de cobertura y elimina el paso de atemperado, reduciendo el tiempo de producción de bocadillos moldeados y galletas bañadas. La menor viscosidad de los compuestos permite coberturas más delgadas pero igualmente brillantes que reducen el uso de chocolate por unidad, mejorando el margen sin pérdida sensorial perceptible. Los fabricantes también pueden incorporar niveles más altos de inclusiones, como granos inflados o crujientes de proteína, porque la fase grasa estabiliza las partículas añadidas. Esa adaptabilidad se ha vuelto crítica a medida que los confiteros de marcas propias lanzan bolsas de bocados en cadenas de descuento.

Expansión del sector de servicios de alimentación

A pesar de las presiones económicas más amplias, ciertos segmentos de la industria de servicios de alimentación muestran resiliencia, lo que genera una demanda específica de aplicaciones de chocolate compuesto. La Asociación Nacional de Restaurantes informó que en junio de 2025, el índice de desempeño de la industria restaurantera de Estados Unidos alcanzó una puntuación de 100 [2]Fuente: Asociación Nacional de Restaurantes, "Índice de Desempeño de Restaurantes de junio de 2025", restaurant.org. Esta segmentación es crucial para los proveedores de chocolate compuesto. Los operadores de restaurantes casuales rápidos, por ejemplo, suelen buscar soluciones versátiles de cobertura y relleno. Estas soluciones no solo mantienen la calidad durante tiempos de espera prolongados, sino que también apoyan los ciclos rápidos de innovación de menús. Los datos de la Oficina del Censo de Estados Unidos indican que en 2024, las ventas de establecimientos de servicios de alimentación y bebidas de Estados Unidos alcanzaron nuevos máximos en 2024 en comparación con el año anterior [3]Fuente: Oficina del Censo de Estados Unidos, "Ventas de servicios de alimentación y establecimientos de bebidas en Estados Unidos", census.gov. Esta tendencia indica una demanda creciente de chocolate compuesto, particularmente en los sectores de servicios de alimentación educativos y de hospitalidad.

Aumento en las actividades de horneado y cocina en el hogar

Los cambios en los hábitos de horneado de los consumidores están impulsando un aumento minorista en la demanda de productos de chocolate compuesto. Estos productos no solo simplifican el horneado en el hogar, sino que también prometen resultados de calidad profesional. Lo que comenzó como una necesidad impulsada por la pandemia ha evolucionado hacia un cambio de estilo de vida duradero, con consumidores que ahora priorizan ingredientes que simplifican el proceso de horneado sin comprometer la calidad. Durante 2025, las plataformas de comercio electrónico registraron un crecimiento de dos dígitos en las ventas de chips compuestos con sabor, ya que los tutoriales en redes sociales animaron a los consumidores a marmolar brownies o decorar cupcakes. Los minoristas aprovechan los trozos compuestos de larga vida útil en kits estacionales de horneado en casa, ampliando el uso entre cocineros novatos. Las empresas de sabores responden con nanoemulsiones de color natural que se dispersan uniformemente en matrices de grasa compuesta, dando a los aficionados resultados dignos de Instagram.

Avances en innovación de sabores e inclusión de ingredientes

Los fabricantes están innovando rápidamente en sabores, utilizando la formulación flexible del chocolate compuesto para integrar ingredientes de tendencia y satisfacer los gustos cambiantes de los consumidores. Ingredientes como adaptógenos, botánicos y mejoras proteicas están impulsando el crecimiento en el sector del chocolate con equilibrio nutricional, con la cúrcuma, el reishi y la espirulina a la vanguardia. El lanzamiento de barras compuestas de origen vegetal por parte de The Functional Chocolate Co., que combina cacao de Comercio Justo con botánicos respaldados por investigación clínica, subraya la creciente aceptación del mercado hacia formulaciones funcionales premium. Las empresas de sabores están infundiendo chocolate compuesto con extractos botánicos, polvos de frutas y frutos secos con alto contenido de ácido oleico para diferenciar las barras en zonas de caja premium. La base neutra de las grasas no láuricas admite variaciones saladas como miso o sal marina, mientras que las grasas láuricas aceptan inclusiones con alto contenido de grasa como chips de mantequilla de maní sin floración. Los equipos de investigación y desarrollo emplean la cristalización controlada de grasas para garantizar el crujido incluso después de las inclusiones, allanando el camino para líneas de productos extendidas hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de productos de chocolate puro | -1.1% | América del Norte, más fuerte en segmentos minoristas premium | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad y abastecimiento ético | -0.8% | América del Norte, concentrado en segmentos de consumidores conscientes | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las grasas vegetales | -0.9% | América del Norte, afectando a todos los segmentos de fabricación | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de etiquetado de alimentos | -0.4% | Estados Unidos y Canadá, impactando a todos los segmentos comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de productos de chocolate puro

A medida que los consumidores equiparan cada vez más el chocolate puro con calidad y autenticidad, el mercado de chocolate compuesto de América del Norte enfrenta obstáculos en su expansión. Si bien los segmentos de chocolate premium florecen, las ventas de chocolate cotidiano permanecen estancadas, lo que subraya la disposición de los consumidores a invertir en calidad percibida. Esta tendencia plantea desafíos para el chocolate compuesto, a menudo visto como un sustituto económico. Los minoristas premium destacan la procedencia de origen a barra, empujando a los consumidores hacia productos de cobertura que presentan cacao de origen único y cadenas de suministro transparentes. Los fabricantes artesanales alimentan la percepción de que los compuestos son de menor calidad, obligando a las marcas de bocadillos convencionales a defender sus formulaciones. Las brechas de precios se reducen cuando los precios de la manteca de cacao bajan, erosionando la ventaja de costo del compuesto, y las líneas de marcas propias pueden volver al chocolate real para tiradas promocionales limitadas.

Fluctuaciones en los precios de las grasas vegetales

En 2024, el Banco Mundial informó un aumento en los precios del aceite de palma, con un promedio que alcanzó USD 963 nominales por tonelada métrica, frente a USD 886. Este aumento de precios, combinado con movimientos volátiles en el aceite de soja y fluctuaciones más amplias de materias primas, a menudo impulsadas por tensiones geopolíticas y desastres naturales, ha creado desafíos financieros para los fabricantes de chocolate compuesto. Estos productores, que dependen del aceite de palma, el aceite de coco y otras grasas vegetales, enfrentan tanto presiones sobre los márgenes como incertidumbres en la cadena de suministro. Si bien los precios de la manteca de cacao están determinados por mercados de futuros establecidos, la fijación de precios de las grasas vegetales está influenciada por diversos factores, incluidas las políticas de exportación de aceite de palma de Indonesia, las condiciones climáticas en Brasil y las interrupciones en la producción de aceite de girasol de Ucrania. Por ejemplo, el compromiso de Cargill en enero de 2024 de utilizar exclusivamente aceite de palma certificado por la RSPO no solo reduce la flexibilidad de suministro, sino que también puede generar costos más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos de Leche Anclan la Demanda Mientras que el Oscuro Registra el Mayor Incremento

Las variantes de leche representaron el 42,38% de la participación del mercado de chocolate compuesto de América del Norte en 2025, ya que las barras de confitería convencionales dependen de perfiles de sabor con predominio lácteo. Los fabricantes prefieren el compuesto de leche para coberturas de helado porque la lactosa mejora el dorado de Maillard durante los túneles de endurecimiento, produciendo un tono tostado apetecible sin adherirse a los moldes. Mientras tanto, se proyecta que el tamaño del mercado de chocolate compuesto de América del Norte para las variantes oscuras suba a una CAGR del 5,92% de 2026 a 2031, respaldado por una mejor alineación con las preferencias dietéticas de origen vegetal y cetogénicas.

Los consumidores que buscan notas intensas de cacao se inclinan hacia bocados de compuesto oscuro con azúcar reducida que mantienen un punto de fusión cercano a los 32 °C, conveniente para el consumo en movimiento. Las extensiones de marca con equivalentes al 70% de sólidos de cacao emplean polvos de cacao de alto impacto, lo que permite a los mercadólogos imprimir afirmaciones de "sabor oscuro intenso" manteniendo los costos de ingredientes predecibles. El cambio amplía el mercado direccionable entre los millennials conscientes de la salud y aumenta las perspectivas de volumen en minoristas especializados. A medida que estas tendencias cobran impulso, los actores de la industria observan atentamente las preferencias en evolución, insinuando posibles innovaciones en el horizonte. Con el creciente énfasis en la salud, el mercado está preparado para mayores transformaciones, subrayando la importancia de la adaptabilidad en las estrategias de marca.

Por Forma: Los Chips Dominan los Pasillos de Horneado, los Rellenos se Aceleran en Cremas

Los chips, gotas y trozos representaron el 36,11% del tamaño del mercado de chocolate compuesto de América del Norte en 2025. Esta preferencia está impulsada por los panaderos caseros y las plantas comerciales de galletas que priorizan la fusión uniforme y la retención de forma durante los ciclos de horneado. Además, el auge del horneado gourmet en el hogar ha generado una mayor demanda de estas formas específicas de chocolate. Mientras tanto, las bolsas de pie resellables en minoristas masivos no solo facilitan a los consumidores probar nuevos sabores como menta o naranja, sino que también garantizan la frescura del producto. Además, la comodidad de estas bolsas ha generado un aumento en las compras por impulso, especialmente entre los consumidores más jóvenes. Los clientes industriales también aprecian el menor riesgo de floración de grasa en los chips en comparación con el chocolate puro cuando se almacenan en almacenes sin climatización, lo que los convierte en una opción preferida para compras a granel.

Se proyecta que los rellenos y cremas registren una CAGR del 6,03% entre 2026 y 2031. Este crecimiento se atribuye en gran medida a la creciente popularidad de los donuts rellenos, croissants y galletas sándwich de confitería en los menús de restaurantes de servicio rápido. Además, a medida que los consumidores buscan cada vez más opciones indulgentes pero convenientes, la demanda de estos rellenos está destinada a dispararse. Los productores también están aprovechando la reología controlada, que permite líneas de inyección de alta velocidad, garantizando eficiencia y consistencia en la producción. La participación del mercado de chocolate compuesto de América del Norte para los rellenos está preparada para ampliarse aún más. Esto se debe a que las cadenas de pastelería de origen vegetal sustituyen las cremas lácteas tradicionales por innovadores centros de chocolate a base de palmiste. Estos centros no solo resisten la sinéresis durante la congelación y descongelación, sino que también satisfacen la creciente demanda de alternativas de origen vegetal.

Por Canal de Distribución: El Minorista Impulsa el Volumen, los Servicios de Alimentación Alimentan el Crecimiento Incremental

En 2025, el minorista reclamó una participación dominante del 54,04% del mercado de chocolate compuesto de América del Norte, impulsado por los grandes almacenes y tiendas de membresía que promueven bolsas de horneado de tamaño familiar. Con un enfoque agudo en la experimentación en el hogar, las estrategias omnicanal aprovechan las publicaciones patrocinadas en redes sociales, guiando sin problemas a los compradores hacia los paquetes de recarga de comercio electrónico. Gracias a una vida útil que se extiende nueve meses o más, los minoristas asignan con confianza SKU de sabores de movimiento más lento, evitando los riesgos de deterioro.

Los servicios de alimentación, por otro lado, están preparados para experimentar un ascenso vigoroso, proyectado en una CAGR del 6,27% hasta 2031. Este crecimiento está impulsado por las tiendas de conveniencia que adoptan dispensadores de bebidas de alto cizallamiento, mezclando sin esfuerzo hojuelas compuestas en refrescantes mochas heladas. Mientras tanto, las cadenas de restaurantes casuales rápidos están rociando salsas compuestas sobre waffles de desayuno, disfrutando de la rentabilidad de estas salsas en comparación con las estaciones tradicionales de atemperado de cobertura. Como resultado, el suministro del mercado de chocolate compuesto a los distribuidores de servicios de alimentación en América del Norte está preparado para superar el crecimiento general, generando mayores inversiones de los procesadores de grasas regionales.

Análisis Geográfico

Estados Unidos representó el 78,24% de los ingresos regionales en 2025, ya que las franquicias nacionales de panadería y las multinacionales de confitería basan su producción en el país. Los créditos fiscales a la inversión en varios estados del Medio Oeste redujeron el costo de las líneas automatizadas de moldeo de compuestos, atrayendo nueva capacidad al territorio nacional. Los programas de marcas propias en grandes minoristas dependieron de los proveedores estadounidenses para entregas justo a tiempo durante los picos de temporada festiva, estabilizando la demanda. Como resultado, Estados Unidos consolidó su posición como el actor dominante en el panorama de confitería de América del Norte. Se espera que esta tendencia continúe, con mayores inversiones e innovaciones en el horizonte.

Canadá sigue siendo un mercado estable donde las fábricas de galletas y bocadillos se concentran en Ontario y Quebec. Las subvenciones gubernamentales para la reformulación de productos con etiqueta limpia estimulan las pruebas con grasas compuestas a base de girasol que respaldan las afirmaciones libres de alérgenos. Aunque el mercado es más pequeño en términos absolutos, una mezcla de productos favorable de regalos de confitería estacionales eleva los precios de venta promedio por encima de la media regional. Con un enfoque en productos conscientes de la salud, los fabricantes canadienses están aprovechando la creciente demanda de ingredientes orgánicos y naturales. Este cambio estratégico no solo satisface las preferencias cambiantes de los consumidores, sino que también posiciona a Canadá como un actor clave en el mercado de América del Norte.

México está preparado para registrar una CAGR del 7,04% de 2026 a 2031, a medida que los confiteros multinacionales amplían plantas en Nuevo León para atender tanto los requisitos domésticos como de exportación bajo el Tratado entre Estados Unidos, México y Canadá. Los menores costos laborales y de terreno permiten a los fabricantes operar lotes de menor tamaño, lo que permite una rápida localización de sabores. Las cadenas de supermercados en el centro de México ofrecen barras compuestas de precio accesible dirigidas a hogares de clase trabajadora que buscan golosinas asequibles en tiempos de inflación. A medida que la clase media se expande, hay un cambio notable hacia productos premium, lo que indica una posible evolución del mercado. Esta dualidad de atender tanto a consumidores conscientes del presupuesto como a los que buscan productos premium muestra el diverso panorama del mercado de México.

Panorama Competitivo

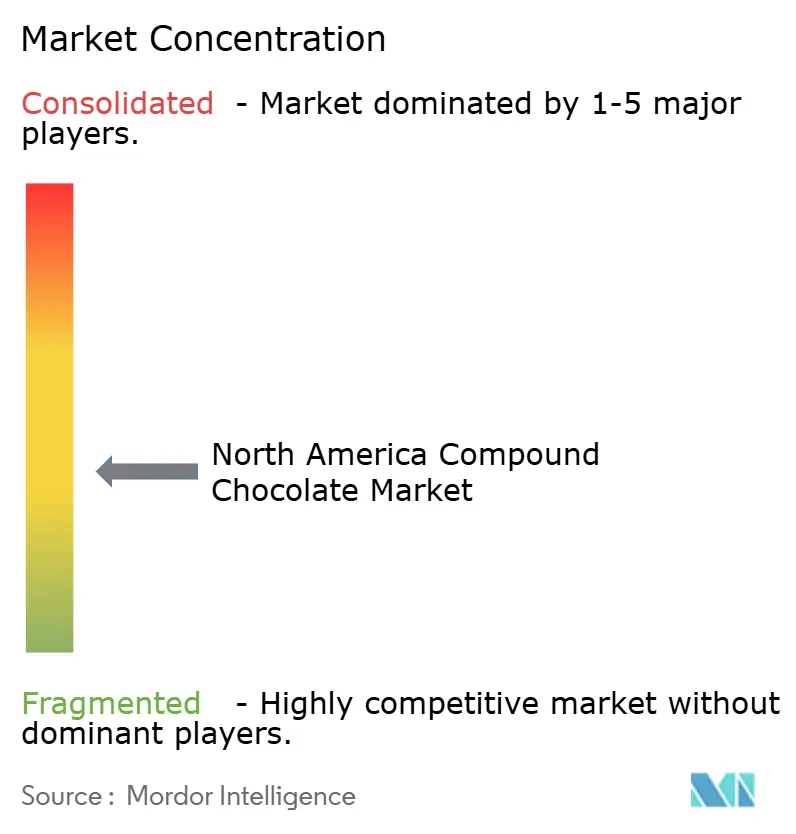

El suministro de chocolate compuesto regional está moderadamente concentrado. Barry Callebaut amplía su alcance en América del Norte añadiendo una línea de moldeo en Illinois que maneja productos compuestos de tonalidad rubí adaptados para mezclas de panadería. Cargill introduce una fracción de palmiste no hidrogenada bajo su marca Regal que reduce la grasa saturada en un 20% manteniendo el brillo, lo que resulta atractivo para los licitadores de bocadillos escolares. Puratos colabora con chocolateros artesanales canadienses para lanzar gotas compuestas con etiqueta de origen para su inclusión en mezclas de pan, reforzando las credenciales premium.

Los actores de segundo nivel, como Blommer Chocolate Company, atienden a los fabricantes por contrato que buscan plazos de entrega cortos en coberturas de color personalizadas, aprovechando la proximidad al centro ferroviario de Chicago. Hershey Ingredients and Foodservice lanza una línea de bases de fudge compuesto listas para usar dirigidas a cadenas de tiendas de donuts. La integración vertical en operaciones de polvo de cacao, refinería y prensado ayuda a las multinacionales a estabilizar los márgenes frente a los volátiles precios de las grasas vegetales.

Los centros de innovación en Pensilvania y Ontario invitan a los clientes de panadería a probar la viscosidad y la integridad de los chips bajo condiciones reales de horno, acortando los ciclos de comercialización. Los compromisos de sostenibilidad en torno a cadenas de suministro de palma trazables figuran de manera prominente en los informes de responsabilidad social corporativa de 2026, con Mars y Mondelez publicando paneles de control que rastrean el progreso hacia los hitos de cero deforestación para 2027. Las certificaciones se convierten en puntos de diferenciación competitiva, especialmente en el mercado minorista de Canadá, donde las ecoetiquetas en el frente del envase influyen en las decisiones de compra.

Líderes de la Industria de Chocolate Compuesto de América del Norte

Fuji Oil Holdings Inc.

Puratos Group

AAK AB

Barry Callebaut

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Ferrero North America introdujo cuadrados de chocolate de la marca Ferrero Rocher con una capa de chocolate crujiente, relleno cremoso y centro de avellana crujiente. El producto estuvo disponible en variedades de avellana con leche, avellana oscura, avellana blanca, avellana con caramelo y surtido.

- Mayo de 2025: Hu, propiedad de Mondelēz International, introdujo nuevos bocados de chocolate relleno envueltos individualmente. Dirigidos al mercado de consumo en movimiento y después de la cena, los bocados vienen en tres sabores: mantequilla de avellana, mantequilla de anacardo y coco cremoso.

- Mayo de 2025: El fabricante global de chocolate Mars lanzó una nueva selección de productos de Halloween. La línea incluye nuevas mezclas de chocolate con leche M&M's, chocolate con leche y maní, y chocolate con leche y mantequilla de maní. El portafolio estacional también presentó nuevos paquetes variados para marcas de chocolate y dulces como Snickers, Milky Way y Twix.

- Febrero de 2025: El exjugador de la NFL Ed McCaffrey y su familia lanzaron una línea de bocados proteicos de origen vegetal, sin gluten y sin organismos genéticamente modificados en Estados Unidos. La empresa lanzó con tres sabores: Masa de Galleta con Chips de Chocolate, Pastel de Cumpleaños y Brownie de Fudge, y estos bocados proteicos están diseñados para proporcionar energía limpia y son ricos en fibra.

Alcance del Informe del Mercado de Chocolate Compuesto de América del Norte

El mercado de chocolate compuesto se define como productos de cacao que incorporan un sustituto de manteca de cacao (CBS) o un equivalente de manteca de cacao (CBE). Las grasas vegetales de uso común incluyen grasas duras o semisólidas a temperatura ambiente, como el aceite de coco y el aceite de palmiste. El Mercado de Chocolate Compuesto de América del Norte está segmentado por Tipo (Oscuro, Leche, Blanco y Más), Forma (Chips/Gotas/Trozos, Tabletas y Bloques, Coberturas, Rellenos y Cremas, y Más), Canal de Distribución (Minorista, Industrial y Servicios de Alimentación), y Geografía (Estados Unidos, Canadá y México, y Resto de América del Norte). Los Pronósticos del Mercado se Presentan en Términos de Valor (USD).

| Oscuro |

| Leche |

| Blanco |

| Otros |

| Chips / Gotas / Trozos |

| Tabletas y Bloques |

| Coberturas |

| Rellenos y Cremas |

| Otros |

| Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Industrial | |

| Servicios de Alimentación |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Oscuro | |

| Leche | ||

| Blanco | ||

| Otros | ||

| Por Forma | Chips / Gotas / Trozos | |

| Tabletas y Bloques | ||

| Coberturas | ||

| Rellenos y Cremas | ||

| Otros | ||

| Por Canal de Distribución | Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Industrial | ||

| Servicios de Alimentación | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de chocolate compuesto de América del Norte en 2031?

Se prevé que alcance USD 8,33 mil millones en 2031, expandiéndose a una CAGR del 5,87% desde 2026.

¿Qué tipo de producto lidera las ventas?

El chocolate compuesto de leche tuvo la mayor participación con el 42,38% de los ingresos regionales en 2025.

¿Qué formato crece más rápido?

Se proyecta que los rellenos y cremas registren una CAGR del 6,03% entre 2026 y 2031.

¿Por qué las cadenas de servicios de alimentación prefieren el chocolate compuesto?

Las coberturas compuestas omiten el atemperado, ahorran tiempo de preparación y soportan el calor de la cocina, siendo adecuadas para establecimientos de ritmo acelerado.

Última actualización de la página el: