Tamaño y Participación del Mercado de Chocolate Compuesto en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

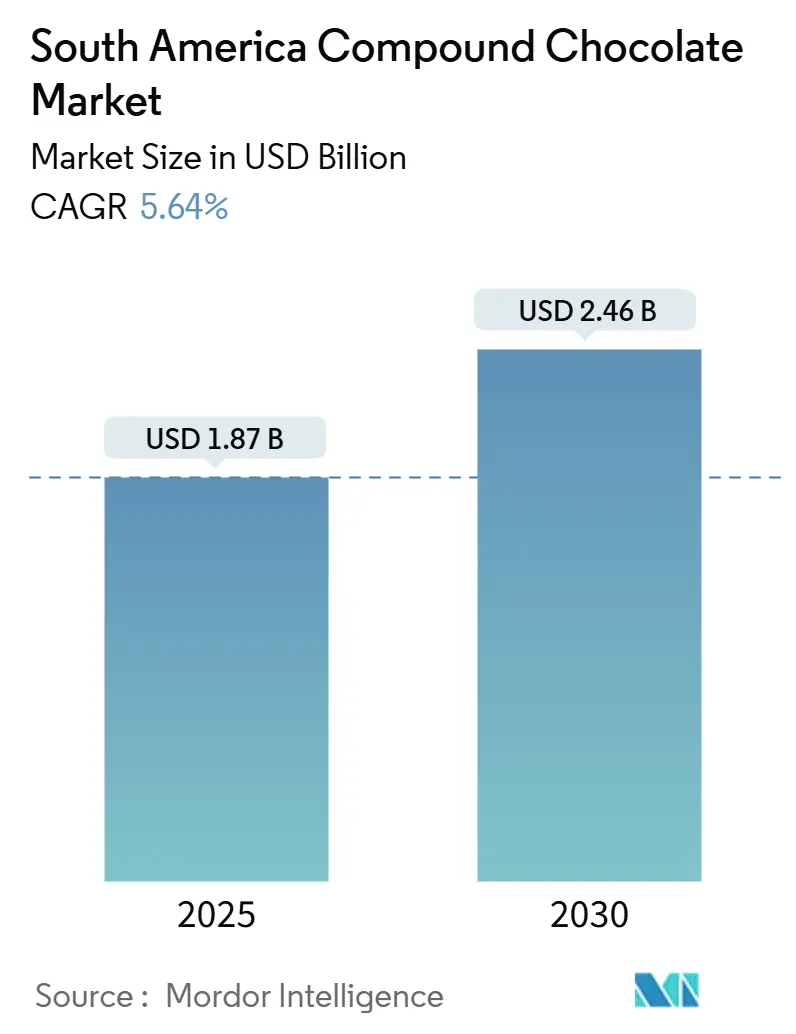

| Tamaño del Mercado (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.64% CAGR |

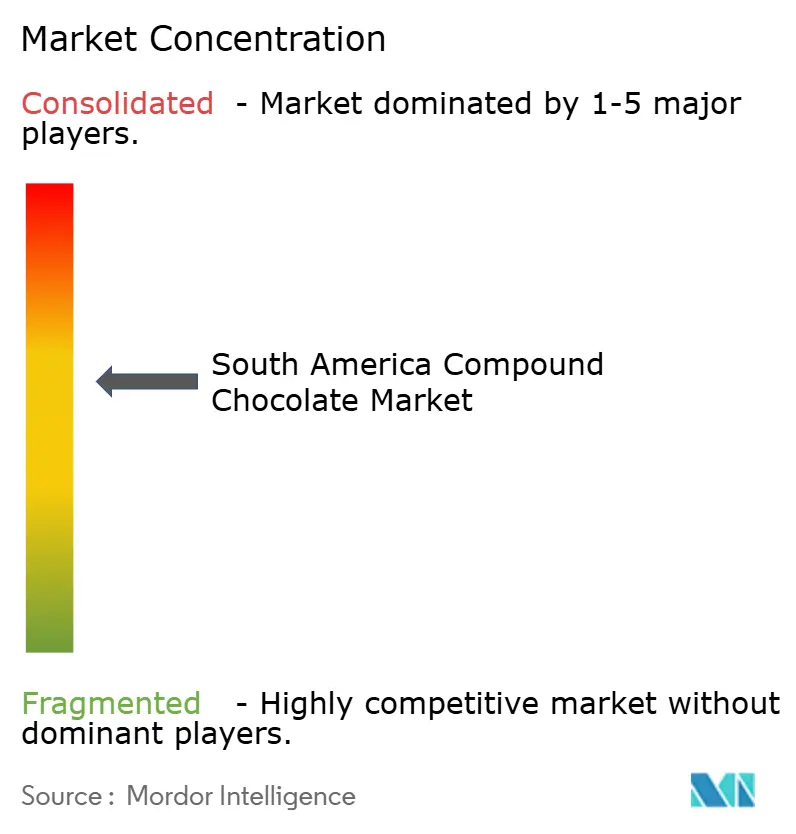

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Compuesto en América del Sur por Mordor Intelligence

Se proyecta que el mercado de chocolate compuesto en América del Sur crecerá de USD 1,87 mil millones en 2025 a USD 2,46 mil millones en 2030, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,64% durante el período de pronóstico. Este crecimiento está impulsado principalmente por las ventajas únicas del chocolate compuesto, como su capacidad para imitar el sabor del chocolate tradicional, la facilidad de procesamiento y su excelente resistencia al calor. Estas características lo hacen especialmente adecuado para su uso en climas cálidos, ya que reduce la necesidad de refrigeración, beneficiando a panaderías, confiteros y fabricantes de helados. La creciente demanda de opciones de snacks convenientes para consumir en cualquier momento, la expansión de la oferta de postres en el sector de hostelería y servicios de alimentación (HoReCa), y la introducción de sabores innovadores inspirados en frutas amazónicas están atrayendo a una base de clientes más amplia. Por tipo de producto, el chocolate compuesto oscuro está ganando popularidad debido a sus beneficios percibidos para la salud. En términos de forma, los rellenos y cremas están experimentando una alta demanda, especialmente por parte de panaderías artesanales. Para el segmento de helados, las aplicaciones están aprovechando las tendencias de consumo constante durante todo el año. El mercado está moderadamente consolidado, con una combinación de actores establecidos y competidores emergentes que impulsan la innovación y la competencia.

Conclusiones Clave del Informe

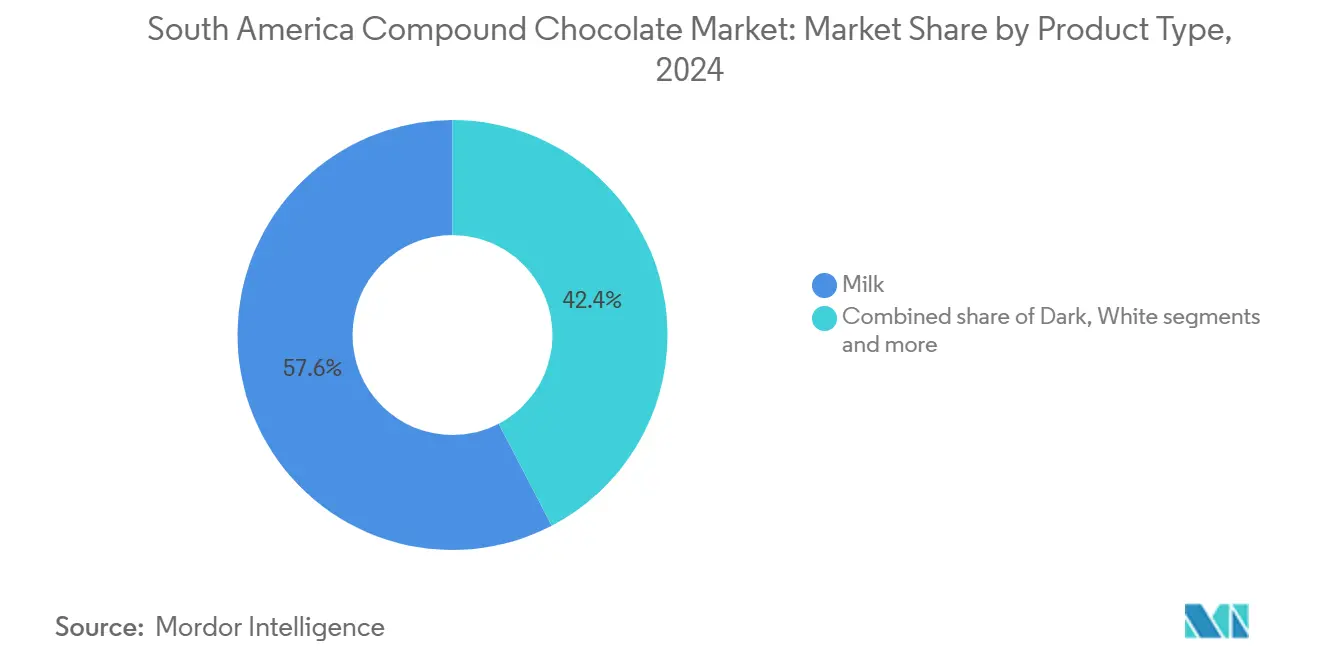

- Por tipo de producto, las variedades de leche dominaron el mercado de chocolate compuesto en América del Sur con una participación del 57,64% en 2024, mientras que se proyecta que las variantes oscuras crecerán a una CAGR del 7,64% hasta 2030.

- Por forma, los chips, gotas y trozos lideraron con el 45,28% de los ingresos en 2024, y se prevé que los rellenos y cremas crezcan a una CAGR del 6,34% hasta 2030.

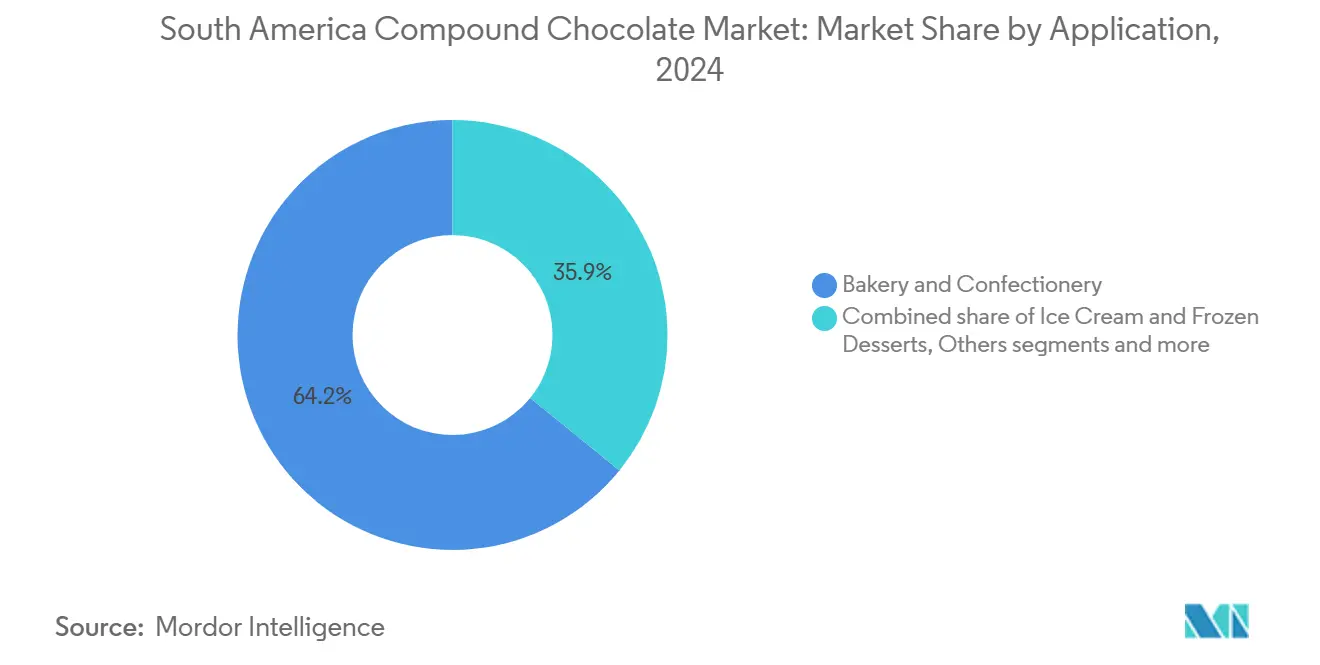

- Por aplicación, la panadería y confitería representó el 64,15% de la demanda de 2024, mientras que los helados y postres congelados avanzan a una CAGR del 7,11% durante 2025-2030.

- Por canal de distribución, el minorista captó el 47,84% de las ventas de 2024, mientras que el sector horeca se expande a la tasa más rápida, con una CAGR del 7,85% hasta 2030.

- Por país, Brasil contribuyó con el 47,36% de los ingresos regionales de 2024, mientras que Colombia registra la tasa de crecimiento más rápida del 6,93% de 2024 a 2030.

Tendencias e Información del Mercado de Chocolate Compuesto en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Uso creciente de chocolate compuesto en barras de snacks y productos a base de cereales | +1.2% | Brasil, Argentina, con expansión a Colombia y Chile | Mediano plazo (2-4 años) |

| Innovación de productos en sabores, formatos y propiedades funcionales | +0.9% | Centros urbanos de Brasil, Chile, Colombia | Corto plazo (≤ 2 años) |

| Creciente producción de nueces, semillas y frutas secas recubiertas | +0.8% | Brasil, Perú, Chile (instalaciones orientadas a la exportación) | Mediano plazo (2-4 años) |

| Mayor vida útil y mejor estabilidad térmica hacen al chocolate compuesto adecuado | +1.1% | Todos los mercados de América del Sur, especialmente las zonas tropicales | Largo plazo (≥ 4 años) |

| Creciente demanda de mezclas y premezclas de panadería con sabor a chocolate | +0.7% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Uso de chocolate compuesto en confitería estacional y promocional | +0.6% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de chocolate compuesto en barras de snacks y productos a base de cereales

Los fabricantes de barras de snacks y productos a base de cereales en América del Sur utilizan cada vez más chocolate compuesto porque simplifica la producción y tiene un buen rendimiento a altas temperaturas. A diferencia del chocolate convencional, el chocolate compuesto no requiere templado, lo que simplifica la producción y reduce los costos. También mantiene su textura y calidad incluso en entornos de almacenamiento y distribución donde las temperaturas suelen superar los 30 °C. Esta característica es especialmente beneficiosa para los productores medianos en ciudades como São Paulo y Buenos Aires, ya que les permite operar sin incurrir en el gasto de invertir en costosas instalaciones con control de temperatura. Los datos comerciales destacan la importancia del chocolate en los alimentos procesados. Por ejemplo, Brasil importó USD 185 millones en chocolate en 2024, convirtiéndolo en uno de los productos alimenticios más comercializados del país, según el Observatorio de Complejidad Económica[1]Fuente: Observatorio de Complejidad Económica, "Chocolate en Brasil", oec.world. Además, la mejora del comercio dentro de la región del Mercosur ha facilitado el movimiento de barras de cereales y snacks recubiertos de chocolate.

Creciente demanda de mezclas y premezclas de panadería con sabor a chocolate

El uso de mezclas y premezclas de panadería con sabor a chocolate está creciendo de manera constante en América del Sur, impulsado por una mejora en el suministro de cacao en la región. Este aumento en la disponibilidad de cacao está contribuyendo a impulsar la producción de chocolate compuesto, un ingrediente clave en estas mezclas. Perú, en particular, está desempeñando un papel significativo en esta tendencia. Se espera que la producción de cacao del país crezca a una tasa anual de alrededor del 7%, alcanzando aproximadamente 250.000 toneladas para 2030, según la Coalición por una Producción Sostenible a junio de 2023[2]Fuente: Coalición por una Producción Sostenible, "Cacao, Bosques y Diversidad", produccionsostenible.org.pe. Este crecimiento constante en la producción de cacao garantiza un suministro estable de materias primas para los polvos de chocolate compuesto utilizados en premezclas de panadería. Estos polvos son valorados por su capacidad para proporcionar color, sabor y vida útil consistentes. A medida que las panaderías de la región enfrentan desafíos como la escasez de mano de obra y el aumento de los costos, recurren cada vez más a las premezclas como una solución conveniente. Las premezclas simplifican el proceso de horneado, ahorran tiempo y reducen la necesidad de mano de obra calificada, lo que las convierte en una opción atractiva para los negocios de panadería.

Creciente producción de nueces, semillas y frutas secas recubiertas

En Brasil, la creciente disponibilidad de nueces producidas localmente está impulsando un aumento en la producción de snacks recubiertos de chocolate compuesto. Los fabricantes utilizan chocolate compuesto como cobertura porque ayuda a extender la vida útil de estos snacks, haciéndolos más adecuados para la exportación. Según el Departamento de Agricultura de los Estados Unidos, a mayo de 2024, Brasil produce aproximadamente 38.000 toneladas de nueces, 147.000 toneladas de anacardos, 5.000 toneladas de pacanas y 1.100 toneladas de nueces de macadamia anualmente[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Oportunidades para la Exportación de Frutos Secos a Brasil", apps.fas.usda.gov. Esta abundante oferta de nueces proporciona una base sólida para la creación de productos de nueces recubiertas y frutas secas. El chocolate compuesto es especialmente popular para estas aplicaciones porque puede soportar cambios de temperatura, reduce el riesgo de floración de grasa (un problema de calidad común en el chocolate) y permite que los productos se envíen sin necesidad de refrigeración. Esto reduce los costos logísticos y ayuda a posicionar estos snacks como productos premium en los mercados internacionales.

Mayor vida útil y mejor estabilidad térmica hacen al chocolate compuesto adecuado

El chocolate compuesto está ganando popularidad en América del Sur porque dura más y puede soportar altas temperaturas, lo que lo convierte en una opción ideal para el clima cálido y húmedo de la región, donde la refrigeración suele ser costosa o no está disponible. Su capacidad para resistir la floración de grasa significa que los minoristas en ciudades como Manaos y Cartagena pueden exhibir productos recubiertos de chocolate sin necesidad de refrigeración. Esto no solo ayuda a las empresas a ahorrar en costos de energía, sino que también les permite utilizar su espacio en estantes de manera más efectiva para otros productos. Para los negocios de comercio electrónico, esta característica es particularmente útil ya que reduce el riesgo de que los chocolates se derritan o se dañen durante la entrega, incluso en climas cálidos. En las zonas rurales, donde las instalaciones de almacenamiento en frío suelen ser limitadas o no están disponibles, el chocolate compuesto proporciona una solución práctica y confiable. Puede transportarse y almacenarse sin refrigeración, lo que permite a las empresas expandir su alcance a regiones remotas manteniendo la calidad del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con las grasas saturadas y el uso de aceite de palma | -0.9% | Brasil, Chile, Argentina (segmentos urbanos conscientes de la salud) | Mediano plazo (2-4 años) |

| Percepción negativa del consumidor sobre el chocolate compuesto como inferior al chocolate real | -0.7% | Segmentos premium en Brasil, Chile, Colombia urbana | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre la calidad de los ingredientes y el contenido de cacao | -0.5% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Conflictos crecientes con la demanda de etiqueta limpia e ingredientes naturales | -0.6% | Brasil, Chile, Colombia (millennials urbanos y Generación Z) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con las grasas saturadas y el uso de aceite de palma

Las regulaciones de etiquetado orientadas a la salud se están convirtiendo en un desafío para el mercado de chocolate compuesto en Brasil. Según PubMed Central, las nuevas regulaciones brasileñas exigirán que se muestre un símbolo de lupa en la parte frontal de los envases de alimentos a partir de octubre de 2025[4]Fuente: PubMed Central, "Etiquetado Nutricional en el Frente del Envase en Brasil: Percepciones del Consumidor en la Plataforma de Redes Sociales X", pmc.ncbi.nlm.nih.gov. Este símbolo destacará los productos con altos niveles de azúcar añadida, grasa saturada o sodio. Muchos productos de chocolate compuesto, especialmente los elaborados con grasas vegetales con alto contenido de grasa saturada, probablemente se verán afectados. Estas regulaciones tienen como objetivo aumentar la conciencia del consumidor sobre los riesgos nutricionales asociados con dichos productos. Como resultado, los fabricantes están bajo presión para reformular sus productos con el fin de cumplir con estándares más saludables, lo que podría generar mayores costos de producción. Si las empresas no logran adaptarse, corren el riesgo de perder la confianza del consumidor, enfrentar una reducción de la demanda y tener dificultades para asegurar espacio en los estantes de las tiendas minoristas. Esto crea desafíos significativos para el crecimiento del chocolate compuesto, particularmente en segmentos de mercado sensibles al precio.

Percepción negativa del consumidor sobre el chocolate compuesto como inferior al chocolate real

La percepción negativa del consumidor es un desafío significativo para el mercado de chocolate compuesto, ya que muchos consumidores lo perciben como de menor calidad en comparación con el chocolate genuino. Según los estándares del Codex, el chocolate compuesto no cumple con la definición formal de chocolate, lo que refuerza aún más su imagen como un producto inferior. Esta percepción es particularmente fuerte en países como Brasil y Chile, donde los compradores de regalos suelen asociar el chocolate compuesto con una opción más económica o menos considerada. A pesar de sus beneficios prácticos, como una mejor resistencia al calor en climas cálidos y su idoneidad para formulaciones libres de alérgenos, estas ventajas no son ampliamente reconocidas por los consumidores. Los fabricantes suelen preferir el chocolate compuesto por su rentabilidad y facilidad de uso, especialmente en regiones con altas temperaturas donde el chocolate real puede derretirse fácilmente. La falta de conciencia del consumidor sobre estos beneficios dificulta que los fabricantes posicionen el chocolate compuesto como una alternativa viable al chocolate real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Oscuras Ganan Atractivo por su Halo de Salud

El chocolate compuesto de leche fue el producto líder en el mercado de chocolate compuesto en América del Sur en 2024, representando el 57,64% de la demanda total. Su uso generalizado en productos de panadería, confitería y snacks se debe a su costo asequible, textura suave y sabor atractivo. Productos como galletas recubiertas, obleas, barras de cereales y chocolates moldeados dependen en gran medida del chocolate compuesto de leche. Su capacidad para mantenerse estable en condiciones de almacenamiento cálidas lo convierte en una opción confiable para la producción a gran escala. Esta fuerte demanda destaca su papel como ingrediente clave en las categorías de productos convencionales y rentables en toda la región.

Se espera que el chocolate compuesto oscuro crezca a la tasa más rápida, con una CAGR proyectada del 7,64% de 2025 a 2030, a medida que los consumidores prefieren cada vez más sabores de cacao más intensos y productos con menor contenido de azúcar. Los fabricantes están incorporando variantes oscuras en artículos como barras de proteínas, nueces recubiertas y opciones de snacks más saludables para satisfacer la creciente demanda de productos premium y conscientes de la salud. El chocolate compuesto oscuro también se alinea con las tendencias de etiqueta limpia y ofrece una percepción de alto contenido de cacao sin la inestabilidad de precios del chocolate real. Estos factores están impulsando su adopción en categorías de snacks premium y funcionales, convirtiéndolo en un área de crecimiento significativo en el mercado sudamericano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Rellenos y Cremas Capturan la Demanda de Panaderías Artesanales

En 2024, los chips, gotas y trozos representaron el 45,28% de los ingresos basados en forma en el mercado de chocolate compuesto de América del Sur. Estos formatos son populares en la producción a gran escala de panadería y confitería porque son adecuados para su uso con sistemas automatizados. Su tamaño uniforme y fusión consistente garantizan una distribución uniforme en productos como galletas, muffins y barras de cereales, lo que mejora la calidad general del producto final. Su capacidad para apoyar una producción rápida y eficiente con ajustes mínimos los convierte en la opción preferida para los fabricantes que buscan optimizar las operaciones y mantener la consistencia.

Se proyecta que los rellenos y cremas crecerán a una CAGR del 6,34% hasta 2030, impulsados por su uso creciente en panaderías artesanales, en tienda y a pequeña escala. Estos productos están listos para usar, eliminando la necesidad de templado y reduciendo la dependencia de mano de obra calificada, lo que ayuda a las empresas más pequeñas a ahorrar tiempo y costos. Su textura estable, larga vida útil y facilidad de aplicación los hacen ideales para preparar pasteles frescos, panes rellenos y postres. A medida que crece la demanda de soluciones de panadería convenientes y de alta calidad, se espera que estos productos tengan una adopción más amplia en toda la región.

Por Aplicación: El Segmento de Helados Aprovecha el Consumo Durante Todo el Año

En 2024, las aplicaciones de panadería y confitería dominaron el mercado de chocolate compuesto en América del Sur, representando el 64,15% de la demanda total. El chocolate compuesto se utiliza ampliamente en productos como galletas, pasteles, pastelería y confitería moldeada debido a su asequibilidad y facilidad de uso. Las panaderías industriales lo prefieren especialmente por su compatibilidad con las líneas de producción automatizadas, mientras que las panaderías minoristas aprecian su capacidad para mantener la calidad incluso en climas cálidos. Estas características hacen del chocolate compuesto un ingrediente clave en una amplia gama de productos de panadería y confitería, lo que permite a los fabricantes satisfacer eficientemente la demanda de los consumidores.

Se proyecta que el segmento de helados y postres congelados crecerá a una CAGR del 7,11% de 2025 a 2030. Este crecimiento está impulsado en gran medida por el uso creciente de coberturas de chocolate compuesto, que están específicamente diseñadas para soportar el agrietamiento durante los ciclos de congelación y descongelación y garantizar la durabilidad en condiciones de clima cálido. Estas coberturas son especialmente beneficiosas para los establecimientos más pequeños y las tiendas de conveniencia que carecen de infraestructura avanzada de cadena de frío. A medida que los postres congelados y los productos de compra impulsiva ganan popularidad entre los consumidores, se espera que la adopción de coberturas de chocolate compuesto en este segmento aumente de manera constante, apoyando el crecimiento general del mercado en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: HoReCa Profesionaliza la Preparación de Postres

En 2024, los puntos de venta minoristas como supermercados y tiendas de conveniencia contribuyeron al 47,84% de las ventas de chocolate compuesto en América del Sur. Este dominio se debe en gran parte a la fácil disponibilidad de estos productos en los estantes y a la creciente preferencia del consumidor por snacks de chocolate convenientes y listos para consumir. La estabilidad térmica y la mayor vida útil del chocolate compuesto permiten a los minoristas almacenar y exhibir estos productos sin necesidad de una refrigeración extensa, lo que los hace ideales para compras impulsivas. La calidad consistente del chocolate compuesto ayuda a reducir el deterioro y el desperdicio de productos, consolidando aún más los puntos de venta minoristas como el canal de distribución líder tanto en áreas urbanas como semiurbanas.

Se espera que el segmento HoReCa (Hoteles, Restaurantes y Cafés) crezca a la tasa más rápida, con una CAGR proyectada del 7,85% hasta 2030. Este crecimiento está impulsado por la creciente adopción del chocolate compuesto por parte de los operadores de servicios de alimentación, quienes aprecian su facilidad de uso y eficiencia en costos. El chocolate compuesto elimina la necesidad de templado, simplifica la preparación de postres y minimiza el desperdicio, lo que lo convierte en la opción preferida de chefs y panaderos. Su rendimiento consistente entre lotes también apoya la estandarización del menú, lo cual es crucial para cadenas y franquicias. A medida que el sector organizado de servicios de alimentación continúa expandiéndose en América del Sur, se anticipa que la demanda de chocolate compuesto en el segmento HoReCa aumentará significativamente.

Análisis Geográfico

Brasil contribuyó con el 47,36% de los ingresos de chocolate compuesto de América del Sur en 2024, impulsado por sus sólidas cadenas de suministro de cacao y las instalaciones de producción de confitería más grandes de la región. Los fabricantes en Brasil se benefician de su proximidad a las regiones productoras de cacao de Bahía, lo que garantiza un suministro constante de materias primas, y de las eficiencias de costos logradas a través de operaciones a gran escala en Minas Gerais. La introducción de regulaciones de etiquetado en el frente del envase en 2024 llevó a los productores a reformular sus productos utilizando grasas alternativas para cumplir con los nuevos estándares. El creciente número de hoteles, restaurantes y cafés en ciudades más pequeñas ha aumentado la demanda de chocolate compuesto en el sector HoReCa, impulsando aún más el crecimiento del mercado.

Se espera que Colombia experimente el crecimiento más rápido, con una CAGR proyectada del 6,93% hasta 2030, impulsada por iniciativas gubernamentales que promueven el procesamiento local de cacao en productos terminados de mayor valor. La creciente popularidad de las barras de snacks, particularmente entre los millennials en ciudades como Bogotá y Medellín, está impulsando la demanda de chocolate compuesto utilizado en chips y coberturas. Mientras tanto, Chile y Argentina, aunque son mercados más pequeños, atienden a consumidores de mayores ingresos que son más conscientes de la salud. Esto ha llevado a innovaciones en productos de chocolate compuesto, como alternativas con azúcar reducida y a base de manteca de karité, para alinearse con las preferencias de los consumidores por opciones más saludables.

Otros países de América del Sur, incluidos Ecuador, Paraguay y Uruguay, se encuentran en las primeras etapas de adopción del chocolate compuesto, con un crecimiento estrechamente vinculado a la expansión de los puntos de venta minoristas modernos. Ecuador, a pesar de sus abundantes recursos de cacao, aún no ha desarrollado una producción doméstica a gran escala de chocolate compuesto, ya que gran parte de su cacao todavía se exporta en forma cruda. Sin embargo, los empresarios locales están introduciendo gradualmente nuevas líneas de productos orientadas a las exportaciones regionales, lo que señala posibles oportunidades de crecimiento en estos mercados emergentes. A medida que se expande la infraestructura minorista moderna, es probable que estos países vean una mayor adopción de productos de chocolate compuesto en los próximos años.

Panorama Competitivo

El mercado de chocolate compuesto en América del Sur está moderadamente consolidado, con actores principales como Barry Callebaut y Cargill liderando la industria. Estas empresas utilizan la integración vertical para optimizar sus operaciones, reducir costos y abastecer eficientemente a las panaderías y empresas de confitería multinacionales. Las empresas regionales como Arcor y Luker Chocolate se centran en satisfacer las preferencias locales ofreciendo sabores específicos de la región y garantizando tiempos de entrega más rápidos. Además, las empresas emergentes en Brasil están innovando con productos elaborados a partir de superfrutos amazónicos, que están ganando popularidad en los mercados de exportación a pesar de su menor presencia doméstica.

Los avances tecnológicos en el mercado se centran en el desarrollo de mezclas de grasas que replican la textura y el brillo de la manteca de cacao mientras cumplen con regulaciones más estrictas sobre el contenido de grasas saturadas. Barry Callebaut está trabajando en técnicas de interesterificación enzimática, mientras que Cargill está introduciendo líneas de productos a base de manteca de karité para abordar estos requisitos. Los actores más pequeños están enfatizando la sostenibilidad y la trazabilidad, promoviendo sus mezclas de grasas como alternativas respetuosas con el medio ambiente que evitan los impactos negativos de la deforestación por aceite de palma. Estas innovaciones reflejan los esfuerzos de la industria por lograr un equilibrio entre funcionalidad, cumplimiento normativo y preocupaciones ambientales.

Las estrategias de distribución difieren en todo el mercado, dependiendo del tipo de actor. Las empresas establecidas aseguran contratos a largo plazo con negocios HoReCa (Hoteles, Restaurantes y Cafés), garantizando una demanda constante a través de acuerdos de suministro plurianuales. Por otro lado, los competidores más pequeños se centran en las panaderías artesanales ofreciendo cantidades más pequeñas de productos especializados como rellenos y gotas de chocolate. Además, ha habido un aumento significativo en las solicitudes de patentes para coberturas resistentes al calor desde 2024, lo que destaca el compromiso de la industria con la innovación a pesar de los desafíos regulatorios. Estas diversas estrategias muestran cómo las empresas se están adaptando para capturar participación de mercado y satisfacer las necesidades cambiantes de los clientes.

Líderes de la Industria de Chocolate Compuesto en América del Sur

Barry Callebaut Group

Cargill Inc.

Puratos Group

Arcor S.A.I.C.

Mondelēz International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Barry Callebaut y NotCo AI ("NotCo") formaron una asociación para explorar la integración de la inteligencia artificial en el desarrollo de recetas de chocolate.

- Agosto de 2025: Nestlé SA anunció iniciativas de restauración ambiental en colaboración con la empresa emergente de reforestación re.green y el chocolatero Barry Callebaut en Brasil. El proyecto tenía como objetivo plantar millones de árboles en regiones donde la empresa obtiene ingredientes esenciales, contribuyendo a los esfuerzos de sostenibilidad y restauración de ecosistemas.

- Julio de 2025: Puratos estableció un Centro de Innovación y un laboratorio de Investigación y Desarrollo (I+D) en Cartago, Costa Rica. Esta instalación tenía como objetivo impulsar la innovación de productos y apoyar a las empresas locales proporcionando soluciones avanzadas adaptadas a las necesidades de la región.

Alcance del Informe del Mercado de Chocolate Compuesto en América del Sur

En el mercado de chocolate compuesto en América del Sur, oscuro, leche, blanco y otros están cubiertos como segmentos por tipo de producto. Chips/gotas/trozos, tabletas y bloques, coberturas, rellenos y cremas, y otros están cubiertos como formas. Esta aplicación cubre panadería y confitería, helados y postres congelados, bebidas y otros productos relacionados. Minorista, industrial y HoReCa están cubiertos como canales de distribución, y Brasil, Colombia, Chile, Perú, Argentina y el Resto de América del Sur están cubiertos como países.

| Oscuro |

| Leche |

| Blanco |

| Otros |

| Chips/Gotas/Trozos |

| Tabletas y Bloques |

| Coberturas |

| Rellenos y Cremas |

| Otros |

| Panadería y Confitería |

| Helados y Postres Congelados |

| Bebidas |

| Otros |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros | |

| Industrial | |

| HoReCa |

| Brasil |

| Colombia |

| Chile |

| Perú |

| Argentina |

| Resto de América del Sur |

| Por Tipo de Producto | Oscuro | |

| Leche | ||

| Blanco | ||

| Otros | ||

| Por Forma | Chips/Gotas/Trozos | |

| Tabletas y Bloques | ||

| Coberturas | ||

| Rellenos y Cremas | ||

| Otros | ||

| Por Aplicación | Panadería y Confitería | |

| Helados y Postres Congelados | ||

| Bebidas | ||

| Otros | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Industrial | ||

| HoReCa | ||

| Por País | Brasil | |

| Colombia | ||

| Chile | ||

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de chocolate compuesto en América del Sur?

Se valora en USD 1,87 mil millones en 2025 con una CAGR del 5,64% proyectada hasta 2030.

¿Qué tipo de producto está creciendo más rápido en América del Sur?

El chocolate compuesto oscuro se está expandiendo a una CAGR del 7,64% debido a sus beneficios percibidos para la salud y su precio asequible.

¿Qué país registrará el mayor crecimiento hasta 2030?

Colombia lidera con una CAGR del 6,93%, respaldada por incentivos gubernamentales y el aumento del consumo doméstico de snacks.

¿Qué factor clave impulsa la adopción de coberturas compuestas en el segmento de helados?

¿Qué factor clave impulsa la adopción de coberturas compuestas en el segmento de helados?

Última actualización de la página el: