Tamaño y Participación del Mercado de Margarina Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

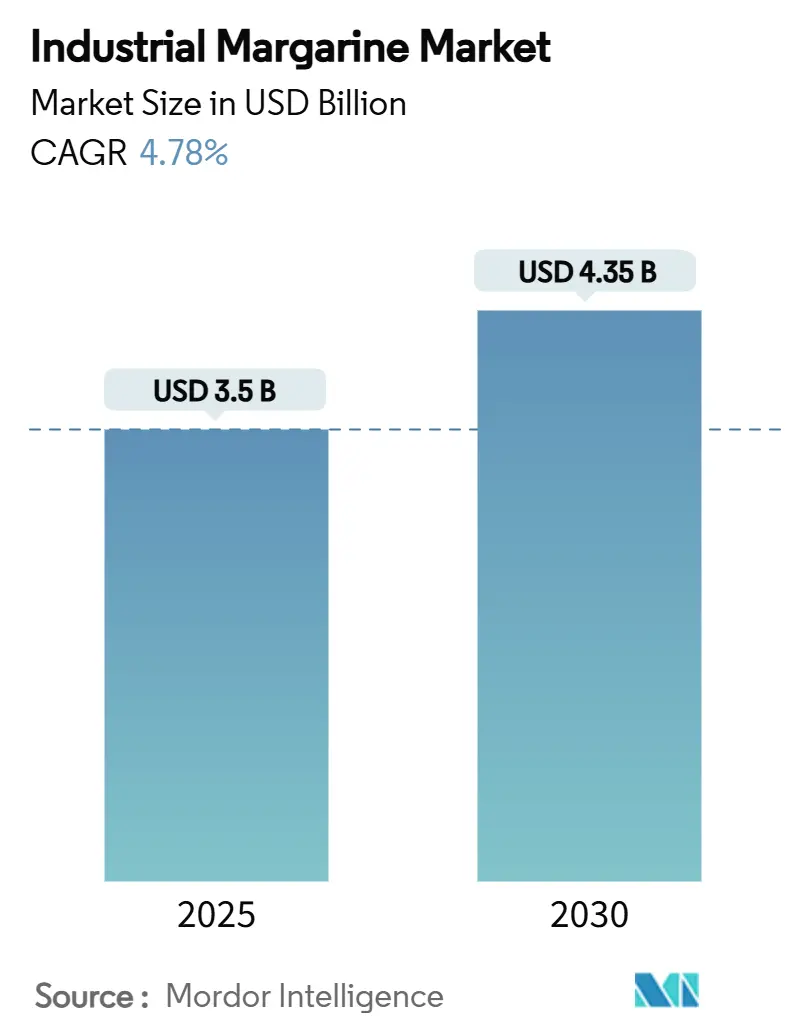

| Tamaño del Mercado (2025) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Margarina Industrial por Mordor Intelligence

El tamaño del mercado de margarina industrial se sitúa en USD 3.500 millones en 2025 y se prevé que alcance los USD 4.350 millones en 2030, expandiéndose a una CAGR del 4,78%. El posicionamiento rentable frente a la mantequilla, la rápida adopción de productos de origen vegetal y los vientos regulatorios favorables a las formulaciones libres de grasas trans sustentan este avance sostenido. Los panaderos industriales continúan valorando el rendimiento de cremado de la margarina, su estabilidad térmica y la previsibilidad de precios cuando los productos lácteos experimentan fuertes oscilaciones, mientras que los operadores de servicios de alimentación amplían las opciones de menú con grasas no lácteas que satisfacen diversas necesidades dietéticas. La tecnología refuerza estos beneficios mediante la formulación asistida por IA, la interesterificación enzimática y la oleogeleación, todo lo cual ayuda a los proveedores a cumplir con las normas de etiquetado limpio y cero grasas trans sin comprometer el rendimiento. El impulso regional es más fuerte donde los alimentos de conveniencia penetran con mayor rapidez y donde la legislación de sostenibilidad remodela las estrategias de abastecimiento de aceite de palma, manteniendo a los equipos de desarrollo de productos y adquisiciones muy comprometidos.

Conclusiones Clave del Informe

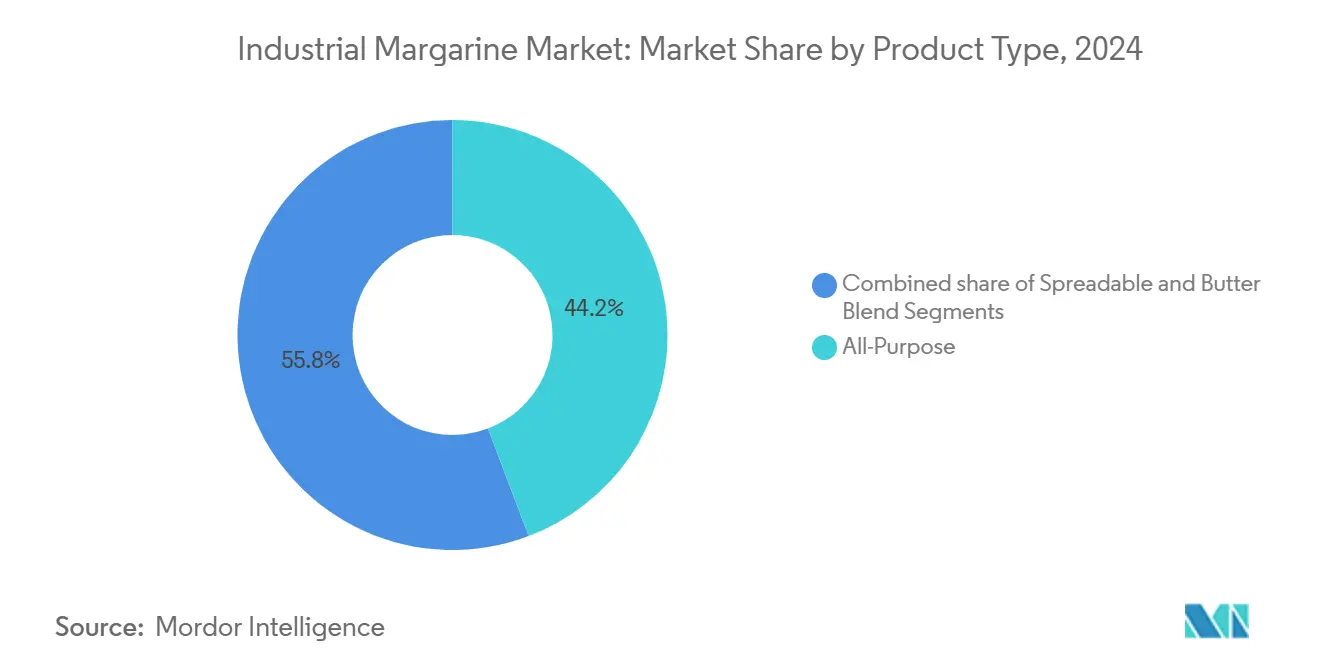

- Por tipo de producto, las variantes multiusos representaron el 44,23% de los ingresos de 2024; se proyecta que los productos untables crezcan a una CAGR del 5,90% hasta 2030.

- Por forma, la margarina dura captó el 52,00% de la demanda de 2024; se prevé que las formulaciones blandas avancen a una CAGR del 6,12% durante el período de pronóstico.

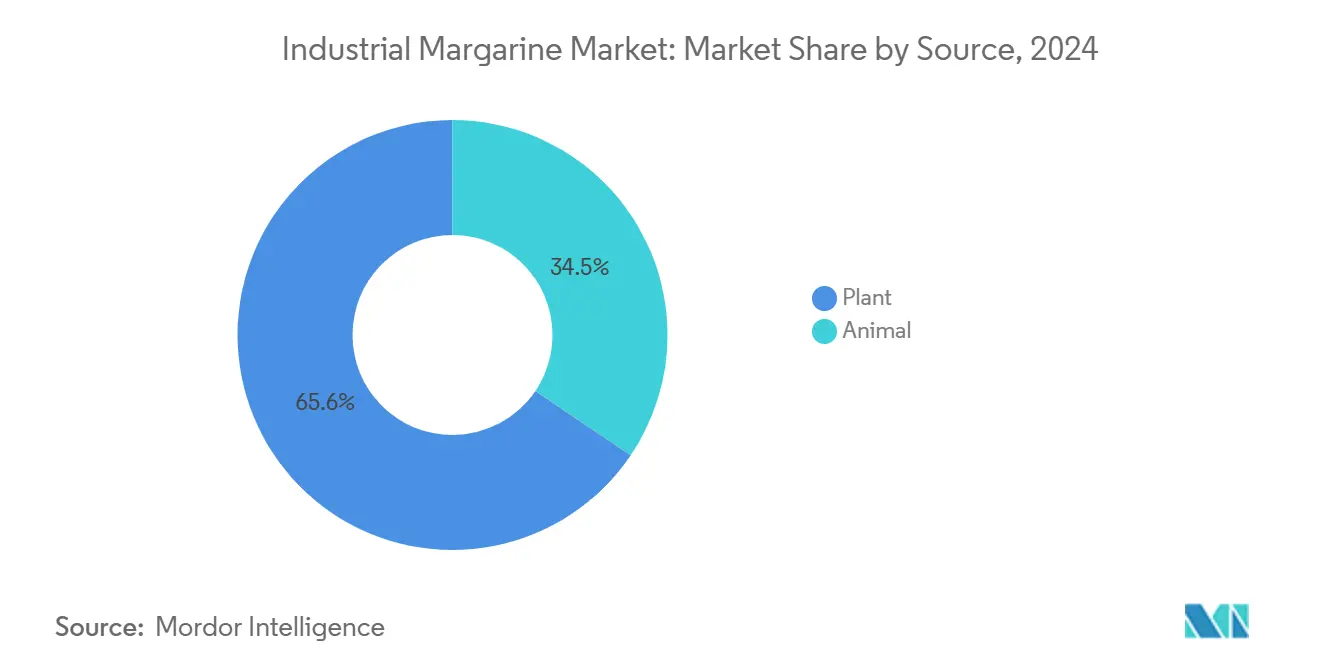

- Por fuente, las alternativas de origen vegetal representaron el 65,55% del volumen de 2024; se pronostica que el mismo segmento registre una CAGR del 5,89% hasta 2030.

- Por aplicación, la panadería representó el 42,50% del uso en 2024; los alimentos de conveniencia están en camino de alcanzar una CAGR del 6,34% hasta 2030.

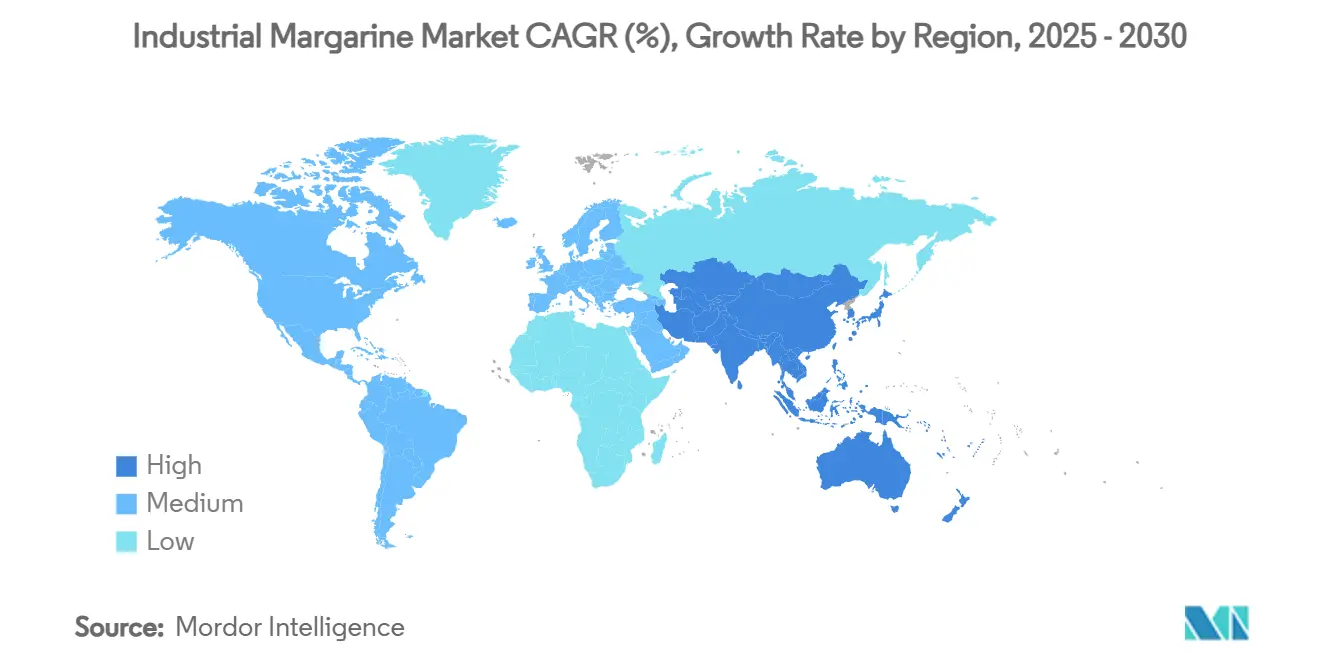

- Por región, Asia-Pacífico lideró con el 34,67% de las ventas de 2024; América del Norte está posicionada para la CAGR más rápida del 5,77% durante 2025-2030.

Tendencias e Información del Mercado Global de Margarina Industrial

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de productos de panadería y confitería de conveniencia en economías emergentes | +0.9% | Núcleo Asia-Pacífico, con expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Creciente demanda de grasas no lácteas de origen vegetal en cadenas de servicios de alimentación | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustituto rentable de la mantequilla para líneas de panadería industrial de alto volumen | +0.6% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad récord en los precios globales de la mantequilla que impulsa el cambio hacia la protección de márgenes | +0.7% | Global, agudo en regiones sensibles a los productos básicos | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia productos con bajo contenido de grasas trans | +0.5% | Europa, América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustituto rentable de la mantequilla para líneas de panadería industrial de alto volumen

A medida que los precios de la mantequilla se dispararon a niveles sin precedentes a finales de 2024, los mercados europeos lidiaron con restricciones de oferta, lo que llevó los precios mayoristas un 40% por encima de los promedios históricos. En respuesta, los panaderos industriales recurrieron a la margarina, no solo por sus beneficios en términos de ahorro de costos, sino también por sus superiores propiedades de cremado, mayor estabilidad en almacén y perfiles de fusión consistentes. Estos atributos impulsan significativamente la eficiencia productiva en operaciones de alto volumen. Ventura Foods, un actor dominante con una participación del 25% en el mercado de aceite de soja refinado de los Estados Unidos, evidenció la dependencia de la industria en la margarina. La empresa reportó ingresos de casi USD 4.000 millones en el ejercicio fiscal 2023, lo que subraya la escala a la que los fabricantes industriales de alimentos, como CHS Inc., aprovechan las soluciones basadas en margarina para atender a las principales cadenas de restaurantes. Además, con la llegada de herramientas de formulación impulsadas por IA, los fabricantes ahora ajustan con precisión las propiedades de la margarina para necesidades específicas de panadería. El sistema Oleum de Alianza Team ejemplifica esta tendencia, garantizando competitividad en costos al tiempo que mejora la calidad del producto. Estos avances tecnológicos permiten a los panaderos industriales navegar por el volátil mercado lácteo, aprovechando los beneficios económicos de la margarina.

Aumento del consumo de productos de panadería y confitería de conveniencia en economías emergentes

A medida que los productos horneados de estilo occidental ganan popularidad en los mercados asiáticos, la demanda de margarina se dispara. Los fabricantes recurren a la margarina por su rentabilidad y su capacidad para replicar texturas y sabores familiares. Grupo Bimbo, un actor clave, no solo amplía su oferta en el segmento de valor, sino que también lanza productos con alto contenido de proteínas. Este movimiento subraya una tendencia más amplia: los fabricantes de alimentos de conveniencia están pivotando para atender a consumidores preocupados por la salud, sin perder de vista la asequibilidad, como destaca Food Business News. En América Latina y el Caribe, las pequeñas y medianas empresas (pymes) representan un asombroso 99,5% de los negocios de la región. Estas pymes adoptan cada vez más formulaciones basadas en margarina, lo que les permite competir con los gigantes multinacionales sin tensar sus presupuestos de ingredientes, según la OCDE/CAF/SELA[1]Organización para la Cooperación y el Desarrollo Económicos, "Índice de Política para Pymes: América Latina y el Caribe 2024", oecd.org. Este cambio está democratizando la producción de panadería, con emprendedores en mercados emergentes que establecen manufactura local para atender a poblaciones urbanas que anhelan opciones de alimentos convenientes. Como resultado, la adopción de margarina se está acelerando.

Creciente demanda de grasas no lácteas de origen vegetal en cadenas de servicios de alimentación

En 2023, las ventas de alimentos de origen vegetal alcanzaron los USD 8.100 millones, marcando un crecimiento del 79% en cinco años. Con tasas de penetración en hogares del 62% y tasas de recompra que se elevan al 81%, queda claro que los consumidores adoptan cada vez más las alternativas lácteas, como destaca la Asociación de Alimentos de Origen Vegetal. Los operadores de servicios de alimentación recurren a formulaciones de margarina de origen vegetal, atendiendo a una variedad de preferencias dietéticas y garantizando la eficiencia en sus menús. El lanzamiento de Beleaf PlantBetter por parte de Bunge, una alternativa a la mantequilla diseñada para replicar el aroma, el sabor y la textura de la mantequilla tradicional, subraya el impulso de la industria hacia soluciones sofisticadas. Estas innovaciones no solo ayudan a los operadores de servicios de alimentación a navegar por los desafíos de los fluctuantes precios lácteos, sino que también destacan la adaptabilidad de la industria. Empresas emergentes como SMEY están a la vanguardia, empleando técnicas de fermentación de precisión e IA para crear "neobancas de levaduras". Esto permite la creación de grasas de origen vegetal a medida, garantizando que las cadenas de servicios de alimentación tengan acceso a soluciones de margarina que se alineen tanto con las necesidades funcionales como con las expectativas de sabor de los consumidores.

Impulso regulatorio hacia productos con bajo contenido de grasas trans

Con la iniciativa REPLACE de la Organización Mundial de la Salud liderando el camino, 53 países han adoptado políticas de mejores prácticas, mejorando la seguridad alimentaria para 3.700 millones de personas[2]Organización Mundial de la Salud, "La OMS premia por primera vez a países por su progreso en la eliminación de las grasas trans producidas industrialmente", who.int. Sin embargo, la OMS ahora apunta a la eliminación virtual de las grasas trans para 2025, postergando el objetivo ante las metas no cumplidas de 2023. Mientras tanto, la norma de diciembre de 2023 de la Administración de Alimentos y Medicamentos (FDA) despoja a los aceites parcialmente hidrogenados (APH) de su estatus de Generalmente Reconocidos como Seguros (GRAS), limitando su uso en margarina y otros alimentos[3]Administración de Alimentos y Medicamentos, "Norma Final Directa para Revocar el Uso de Aceites Parcialmente Hidrogenados en Alimentos", fda.gov. Se proyecta que esta medida genere un beneficio de USD 652 millones en dos décadas, principalmente por una reducción en los casos de cardiopatía coronaria. Además, el Reglamento Técnico GSO 2483:2024 sobre Grasas Trans, que cuenta con un período de gracia hasta mayo de 2025, impone un límite del 2% de ácidos grasos trans en alimentos procesados y restringe el uso de aceite de palma en aplicaciones específicas. Estos cambios regulatorios no solo favorecen a los fabricantes que han pivotado hacia tecnologías libres de grasas trans, sino que también abren vías en el mercado, especialmente a medida que las formulaciones tradicionales de margarina se reformulan. Cabe destacar que esta ola regulatoria no se limita a las naciones desarrolladas; las economías emergentes también se están alineando con estos estándares, amplificando la demanda global de productos de margarina conformes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rechazo al etiquetado limpio contra las grasas hidrogenadas e interesterificadas | -0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Las estrictas regulaciones sobre grasas trans en Europa y América del Norte están aumentando los costos de reformulación | -0.6% | Europa y América del Norte, con repercusión global | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a riesgos de litigios por deforestación relacionada con el aceite de palma | -0.4% | Global, agudo en los mercados europeos | Largo plazo (≥ 4 años) |

| Subutilización de capacidad en líneas de margarina reconvertidas ante el cambio en las tendencias de consumo | -0.3% | Mercados desarrollados, instalaciones heredadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rechazo al etiquetado limpio contra las grasas hidrogenadas e interesterificadas

A medida que los consumidores exigen cada vez más productos de etiquetado limpio, las formulaciones tradicionales de margarina enfrentan desafíos crecientes. Los fabricantes de alimentos ahora priorizan los ingredientes naturales y el etiquetado transparente, alineándose con una creciente conciencia sobre la salud. A partir de febrero de 2025, la redefinición revisada de "saludable" por parte de la FDA introduce criterios más estrictos para azúcares añadidos, grasas saturadas y sodio. Sin embargo, también permite niveles más altos de grasas saludables. Este enfoque dual podría remodelar tanto las estrategias de marketing como los métodos de formulación en el sector de la margarina. Al mismo tiempo, existe un escepticismo creciente de los consumidores hacia los ingredientes procesados. Este sentimiento amplifica la presión sobre los productores de margarina para pivotar hacia formulaciones que enfaticen componentes reconocibles y mínimamente procesados. Sin embargo, el camino no es sencillo. Las alternativas de etiquetado limpio frecuentemente requieren ingredientes premium, lo que eleva los costos de producción. Estos ingredientes premium también pueden comprometer las propiedades funcionales cruciales para las aplicaciones industriales.

Estrictas regulaciones sobre grasas trans en Europa y América del Norte que aumentan los costos de reformulación

Las regulaciones en la Unión Europea limitan el contenido de grasas trans al 2% del total de grasas en alimentos producidos industrialmente. Restricciones similares en América del Norte exigen inversiones significativas en reformulación por parte de los fabricantes, presionando sus márgenes de beneficio, según señala la Revista de Derecho de Utrecht. Un ejemplo ilustrativo es el Condado de King, en Washington, que ha prohibido los aceites parcialmente hidrogenados. Tales regulaciones locales complican el cumplimiento para los fabricantes que atienden a una variedad de mercados, como lo evidencian los propios desafíos del Condado de King. La FDA ha emitido orientaciones dirigidas a pequeñas entidades, particularmente en relación con la revocación de los aceites parcialmente hidrogenados (APH). Esta orientación impone una mayor carga de cumplimiento a los fabricantes más pequeños, que a menudo carecen de los recursos para una reformulación extensa, según informa el Registro Federal. Estas crecientes presiones regulatorias allanan el camino para que los fabricantes más grandes consoliden el mercado. Pueden asumir los costos de reformulación, potencialmente desplazando a los competidores más pequeños que luchan por mantenerse al ritmo. Además, los costos operativos y las complejidades de cumplimiento de la industria se ven agravados por el hecho de que múltiples jurisdicciones regulatorias están promulgando estándares similares, aunque con ligeras variaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Multiusos se Encuentra con la Innovación Untable

En 2024, la margarina multiusos captura una participación del 44,23% del mercado, lo que subraya su adaptabilidad en la panadería industrial, los servicios de alimentación y el comercio minorista. Aquí, la funcionalidad consistente tiene prioridad sobre el rendimiento de nicho. Su liderazgo en el mercado se atribuye a la rentabilidad en operaciones a granel y su fiabilidad en un espectro de tareas culinarias, desde la elaboración de pasteles hasta la cocina cotidiana. Mientras tanto, la margarina untable está en rápido ascenso, con una proyección de crecimiento a una CAGR del 5,90% hasta 2030. Este auge está impulsado por consumidores que se inclinan hacia texturas premium y la conveniencia de las aplicaciones minoristas. Los avances tecnológicos en la estructura cristalina y las técnicas de emulsificación refuerzan la categoría untable, mejorando la sensación en boca sin comprometer el valor nutricional.

Las variantes de mezcla con mantequilla ocupan un nicho único, atendiendo a quienes desean el sabor familiar de los lácteos pero con las ventajas funcionales y económicas de la margarina. Estos híbridos aprovechan el atractivo sensorial de la mantequilla mientras cosechan los beneficios de estabilidad y procesamiento de la margarina, posicionándose como ofertas premium. El panorama de innovación está en efervescencia con herramientas como el sistema SmartShortening de Alianza, un optimizador de formulación impulsado por IA. Tales avances permiten a los fabricantes ajustar con precisión las propiedades de la margarina, potenciando la funcionalidad en diversas categorías de productos, como destaca Food Business News. Esta ventaja tecnológica no solo agiliza la creación de formulaciones a medida, sino que también garantiza la eficiencia y la rentabilidad en todos los ámbitos.

Por Forma: Las Variantes Duras Lideran Mientras las Blandas Ganan Impulso

En 2024, la margarina dura ostenta una participación de mercado del 52,00%, atendiendo predominantemente a aplicaciones industriales. Aquí, controlar la integridad estructural y los puntos de fusión es vital para obtener resultados de horneado consistentes y una vida útil prolongada. La fortaleza de este segmento subraya el valor fundamental de la margarina en la producción comercial de alimentos. Las variantes duras son esenciales para lograr la estructura cristalina necesaria en masas laminadas, pasteles y procesamiento a alta temperatura. Los panaderos industriales aprecian especialmente el rendimiento consistente de la margarina dura, independientemente de las condiciones ambientales o las variaciones en el procesamiento. Mientras tanto, las variantes de margarina blanda están en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,12% hasta 2030. Este auge está impulsado por las preferencias de los consumidores por la conveniencia y los avances tecnológicos que mejoran la untabilidad, todo ello preservando la integridad nutricional y la vida útil.

Las innovaciones en interesterificación enzimática y oleogeleación están beneficiando al segmento blando. Estas tecnologías permiten a los fabricantes crear texturas deseadas sin grasas trans. La hidrogenación por plasma avanzada, que utiliza glicerol como fuente de hidrógeno, es otro avance. Produce margarina blanda con propiedades de fusión óptimas, todo ello libre de grasas trans. La segmentación de formas en el mercado refleja una tendencia hacia la especialización de productos. Los fabricantes ahora crean soluciones adaptadas para aplicaciones específicas, alejándose de las formulaciones universales. Esta estrategia no solo permite precios premium en variantes blandas especializadas, sino que también garantiza una posición dominante en el mercado de margarina dura, sensible al costo.

Por Fuente: El Liderazgo de Origen Vegetal Acelera las Tendencias de Sostenibilidad

En 2024, las fuentes de origen vegetal ostentan una participación de mercado dominante del 65,55% y están preparadas para liderar con una sólida tasa de crecimiento CAGR del 5,89% proyectada hasta 2030. Esto subraya no solo su posición consolidada en el mercado, sino también un creciente apetito de los consumidores por las opciones sin lácteos. Tal posición de dominio destaca la madurez del segmento de origen vegetal, aunque también insinúa su vasto potencial de expansión adicional. Los fabricantes ahora aprovechan una diversa gama de fuentes de aceites vegetales, ajustándolas para lograr un costo, funcionalidad y sostenibilidad óptimos. Los avances tecnológicos, especialmente en fermentación de precisión, refuerzan este segmento. Cabe destacar que empresas como SMEY están siendo pioneras en "neobancas de levaduras" impulsadas por IA, creando grasas de origen vegetal a medida para aplicaciones específicas.

Mientras tanto, la margarina de origen animal, aunque atiende a necesidades de nicho a menudo debido a características funcionales específicas o mandatos regulatorios que favorecen los lácteos, ahora enfrenta la competencia. Las alternativas de origen vegetal están cerrando rápidamente la brecha de rendimiento. El ascenso del segmento de origen vegetal refleja una tendencia más amplia en los servicios de alimentación, donde los operadores optan cada vez más por formulaciones sin lácteos. Este cambio no solo atiende a diversas preferencias dietéticas, sino que también agiliza la eficiencia operativa. Las innovaciones están a la vanguardia de esta evolución. La sostenibilidad se está convirtiendo en un factor fundamental en la segmentación por fuente. Los fabricantes abordan proactivamente los mandatos de la cadena de suministro, como el Reglamento de Deforestación de la UE, mediante la elaboración de estrategias de abastecimiento trazables y respetuosas con el medio ambiente, garantizando el acceso al mercado a largo plazo.

Por Aplicación: La Base de Panadería Apoya la Expansión de Alimentos de Conveniencia

En 2024, las aplicaciones de panadería ostentan una participación dominante del 42,50% del mercado, lo que subraya el papel fundamental de la margarina en la elaboración comercial de pan, pasteles y producción de confitería. Aquí, las decisiones están impulsadas por una combinación de rentabilidad y funcionalidad consistente. La estabilidad de este segmento está anclada en las superiores capacidades de cremado de la margarina, su prolongada vida útil y sus perfiles de fusión uniformes, todo lo cual impulsa la eficiencia en la producción de alto volumen. A medida que los precios de la mantequilla se dispararon a máximos históricos a finales de 2024, los panaderos industriales recurrieron a la margarina, no solo por sus beneficios culinarios, sino como herramienta estratégica para la gestión de costos.

Las aplicaciones de confitería demandan consistentemente margarina, aprovechando sus formulaciones especializadas para lograr las características de fusión deseadas y los matices de sabor, cruciales tanto para los sustitutos del chocolate como para la elaboración de dulces. Mientras tanto, las salsas y los untables emergen como nuevas fronteras, donde las fortalezas emulsionantes de la margarina y sus beneficios en costos la posicionan favorablemente frente a alternativas más costosas. Este diverso espectro de aplicaciones destaca la adaptabilidad de la margarina en el panorama de la fabricación de alimentos, con perspectivas de crecimiento particularmente brillantes en segmentos que valoran la conveniencia, la rentabilidad y la destreza funcional por encima de la marca premium. Por lo tanto, el segmento de alimentos de conveniencia está en camino de alcanzar una CAGR del 6,34% hasta 2030.

Análisis Geográfico

En 2024, la región Asia-Pacífico ostenta una participación de mercado dominante del 34,67%, impulsada por la rápida urbanización, una clase media en expansión y un creciente apetito por los productos horneados de estilo occidental en sus economías emergentes. El sólido sector de procesamiento de alimentos de India y las tecnologías pioneras de modificación de grasas de Japón refuerzan la fortaleza del mercado regional. Mientras tanto, las naciones del Sudeste Asiático disfrutan de costos reducidos de materias primas gracias a su producción de aceite de palma. Los cambios demográficos hacia los alimentos de conveniencia y el aumento de los ingresos disponibles impulsan aún más el crecimiento de la región, con consumidores que se inclinan cada vez más hacia productos premium.

América del Norte está preparada para presenciar el crecimiento más rápido con una CAGR del 5,77% hasta 2030. Este auge está impulsado por cambios regulatorios que promueven las formulaciones libres de grasas trans y un rápido giro hacia las alternativas de origen vegetal en las cadenas de servicios de alimentación. Con una infraestructura de procesamiento de alimentos de vanguardia y consumidores dispuestos a gastar en productos centrados en la salud, la región presenta un terreno fértil para formulaciones innovadoras de margarina. Destacando la perspicacia regulatoria de la región, Canadá ha elevado el listón con mandatos vitamínicos más estrictos para la margarina, impulsando la innovación y la calidad del producto. Mientras tanto, la colaboración de México con las cadenas de suministro norteamericanas, ejemplificada por Grupo Bimbo, subraya el potencial de crecimiento transfronterizo, aprovechando las fortalezas de fabricación regional.

Europa lidia con un delicado equilibrio: navegar por hábitos de consumo arraigados mientras se adhiere a estrictas regulaciones y objetivos de sostenibilidad que están remodelando el panorama competitivo. El Reglamento de Deforestación de la UE, previsto para entrar en vigor en diciembre de 2024, plantea obstáculos de cumplimiento para quienes dependen del aceite de palma, aunque podría ser una ventaja para los fabricantes con un enfoque de abastecimiento diversificado. En un movimiento estratégico, Bunge cedió su división europea de margarina a Vandemoortele en marzo de 2025, señalando una tendencia en la que las empresas ajustan sus carteras para alinearse con las demandas regulatorias y la dinámica del mercado. Mientras tanto, América del Sur y Oriente Medio y África emergen como potenciales minas de oro, impulsadas por el crecimiento económico y la evolución de las preferencias dietéticas. Sin embargo, estas regiones lidian con obstáculos infraestructurales y regulatorios que podrían moderar sus perspectivas de crecimiento inmediato.

Panorama Competitivo

El mercado de margarina industrial presenta una concentración moderada. Los actores de gran escala como Bunge, Vandemoortele y Vandemoortele aprovechan activos integrados de trituración de aceite, investigación y desarrollo, y distribución para contratar volúmenes con cadenas globales de panadería y servicios de alimentación. La participación del 25% de Ventura en el mercado de aceite de soja refinado de los Estados Unidos sustenta ingresos anuales de casi USD 4.000 millones, ilustrando los beneficios de la integración vertical. La desinversión de Bunge en marzo de 2025 de su unidad europea de untables a Vandemoortele permite a cada grupo agudizar su enfoque geográfico y su alineación regulatoria.

La inversión en tecnología diferencia a los actores más ágiles. La plataforma Oleum de Alianza Team reduce el tiempo de formulación hasta en un 30%, mejorando la personalización para clientes de restaurantes de servicio rápido. Beleaf PlantBetter de Bunge y el recién llegado de fermentación de precisión SMEY amplían la gama de productos hacia territorios de etiquetado limpio y sostenibilidad climática, señalando una carrera de innovación que las empresas más pequeñas podrían tener dificultades para financiar. La gestión responsable de la cadena de suministro es ahora un activo de marca fundamental; las empresas con cadenas de palma verificadas como libres de deforestación obtienen preferencia de adquisición entre los minoristas con sede en la UE.

Las empresas emergentes también inyectan tensión competitiva. Savor convierte el CO₂ capturado en grasas similares a la mantequilla, con el objetivo de un lanzamiento comercial en 2025 y atrayendo a inversores orientados a la sostenibilidad. Tales plataformas de cambio radical podrían redefinir la economía de las materias primas si alcanzan escala. Mientras tanto, los productores regionales de nivel medio se centran en nichos de valor añadido —untables con ajo, margarinas enriquecidas o shortenings para panadería sin gluten— para evitar la competencia directa en productos básicos.

Líderes de la Industria de Margarina Industrial

Bunge Limited

Vandemoortele

Puratos Group

Associated British Foods

Wilmar International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vandemoortele, un grupo alimentario familiar belga, firmó un acuerdo para adquirir la división de Margarinas y Untables Europeos de Bunge, que cuenta con plantas de producción y marcas en Alemania, Polonia, Finlandia y Hungría.

- Noviembre de 2024: Puratos Group inauguró una instalación de producción de margarina de vanguardia en Kragujevac, Serbia. Esta inversión de USD 8,22 millones mejoró significativamente su oferta de productos para las industrias de panadería y pastelería en Serbia y los Balcanes Occidentales.

- Marzo de 2024: Vandemoortele amplió su cartera de productos con la introducción de margarina para hornear y freír. La marca belga lanzó su primer producto 100% de origen vegetal: Vandemoortele Baking and Frying. Vandemoortele, una marca consolidada en los hogares belgas, ofrece una gama de productos que incluye mayonesas, aceites culinarios, vinagretas, aceites para freír y margarinas.

- Diciembre de 2023: CSM Ingredient North America inauguró una nueva línea de producción de margarina en su planta de Módena, Italia. La capacidad adicional tenía como objetivo apoyar la creciente demanda de margarina industrial en Europa, mejorar la eficiencia operativa y proporcionar mayor flexibilidad para satisfacer las necesidades de los clientes en los sectores de panadería y servicios de alimentación.

Alcance del Informe Global del Mercado de Margarina Industrial

| Untable |

| Multiusos |

| Mezcla con Mantequilla |

| Dura |

| Blanda |

| Vegetal |

| Animal |

| Panadería |

| Confitería |

| Alimentos de Conveniencia |

| Salsas |

| Untables y Coberturas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo | Untable | |

| Multiusos | ||

| Mezcla con Mantequilla | ||

| Por Forma | Dura | |

| Blanda | ||

| Por Fuente | Vegetal | |

| Animal | ||

| Por Aplicación | Panadería | |

| Confitería | ||

| Alimentos de Conveniencia | ||

| Salsas | ||

| Untables y Coberturas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de margarina industrial en 2025?

El tamaño del mercado de margarina industrial es de USD 3.500 millones en 2025 y se prevé que alcance los USD 4.350 millones en 2030.

¿Qué región crece más rápido hasta 2030?

América del Norte registra el avance más sostenido con una CAGR del 5,77%, impulsado por la regulación libre de grasas trans y la fuerte adopción de alternativas de origen vegetal.

¿Qué forma de producto lidera el crecimiento minorista?

La margarina untable muestra la adopción más rápida, expandiéndose a una CAGR del 5,90% a medida que los compradores priorizan la textura y la conveniencia.

¿Cuál es la intensidad competitiva del sector?

El mercado obtiene una puntuación de 6 en una escala de concentración de 10 puntos, lo que refleja una rivalidad moderada en la que coexisten multinacionales integradas y nuevos participantes impulsados por la tecnología.

Última actualización de la página el: