Tamaño y Participación del Mercado de Baterías en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

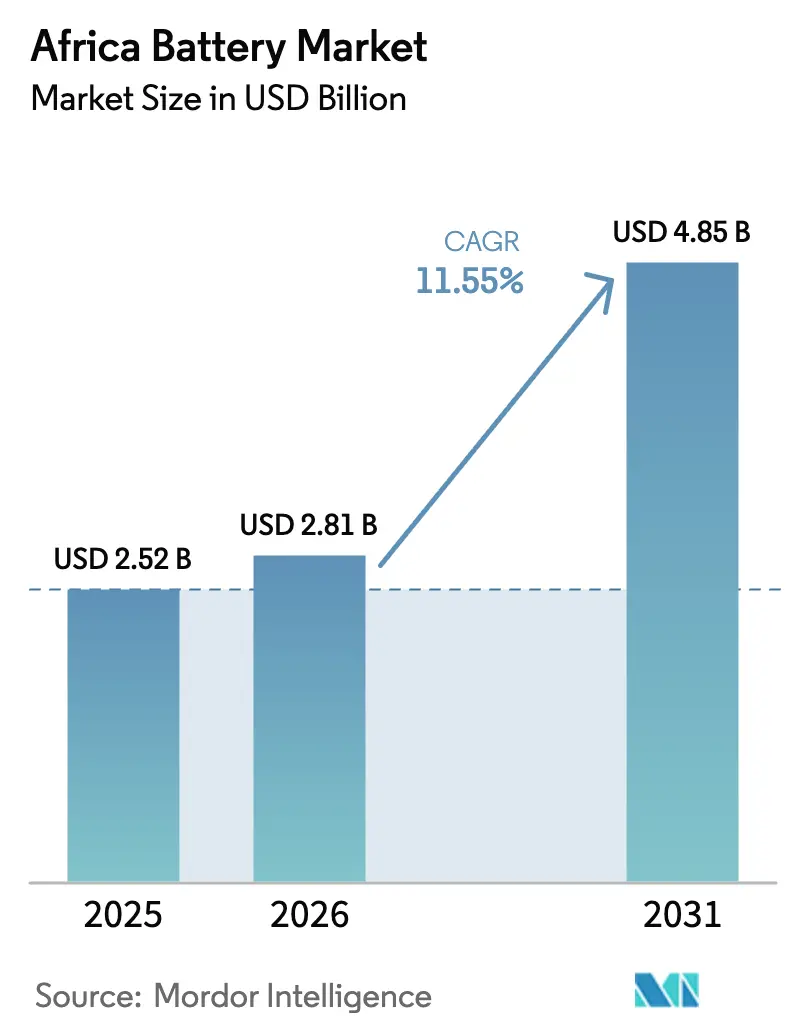

| Tamaño del mercado en el año base (2025) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías en África por Mordor Intelligence

El tamaño del Mercado de Baterías en África fue valorado en USD 2,52 mil millones en 2025 y se estima que crecerá desde USD 2,81 mil millones en 2026 hasta alcanzar USD 4,85 mil millones en 2031, a una CAGR del 11,55% durante el período de pronóstico (2026-2031).

El aumento de los objetivos de electrificación, la intensificación de los mandatos de descarbonización y la caída de los precios del litio-ion están agudizando la inversión en almacenamiento de energía, mientras que los actores del sector automotriz y de telecomunicaciones se alejan del diésel. Los fabricantes de celdas chinos se están integrando en las cadenas de suministro locales, ofreciendo a los compradores africanos ciclos de entrega más cortos y alivio de costos. Los gobiernos están atrayendo fábricas de baterías con exenciones fiscales y concesiones de terrenos, con el objetivo de anclar las cadenas de valor en el país. Mientras tanto, la débil fiabilidad de la red eléctrica, que en 2024 dejó conectado solo al 43% del África subsahariana, convierte las soluciones distribuidas de energía solar más almacenamiento en una necesidad y no en un lujo.[1]Agencia Internacional de Energía, "Perspectivas Energéticas de África 2024," iea.org

Conclusiones Clave del Informe

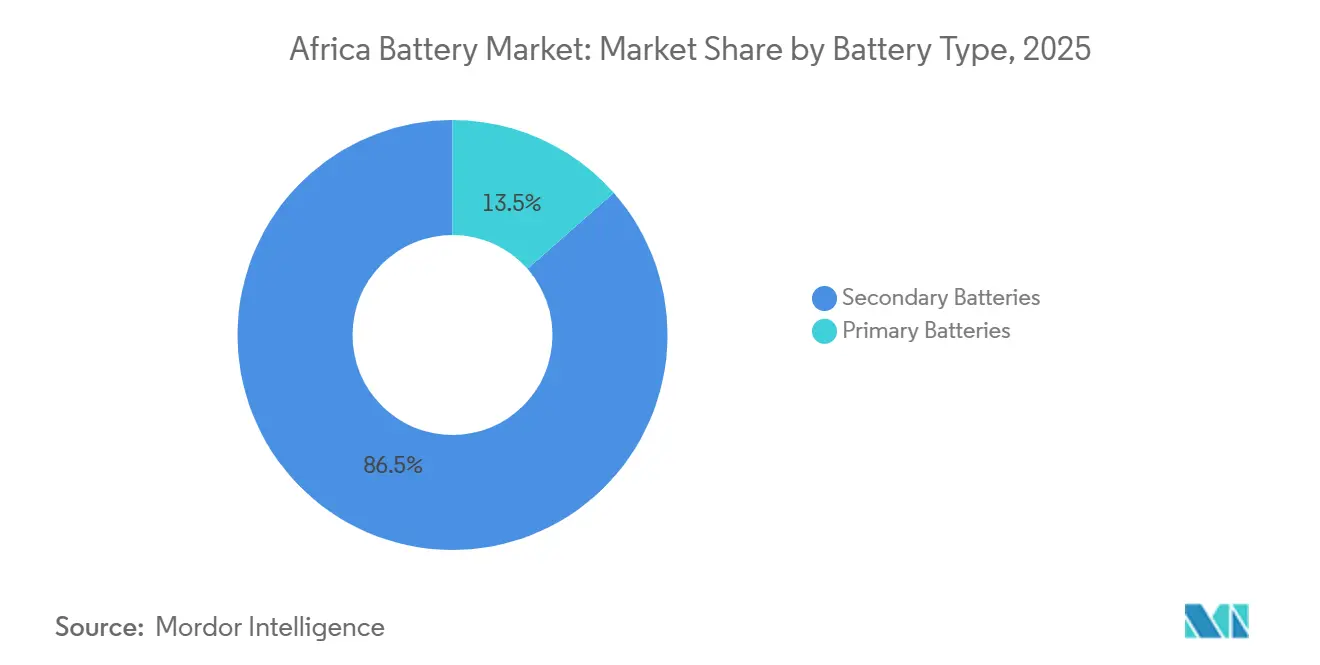

- Por tipo de batería, las baterías secundarias representaron el 86,5% de los ingresos en 2025 y se prevé que registren una CAGR del 12,1% hasta 2031, superando a las químicas primarias.

- Por tecnología, el litio-ion capturó el 52,9% de la participación del mercado de baterías en África en 2025 y se espera que se expanda a una CAGR del 12,4% hasta 2031.

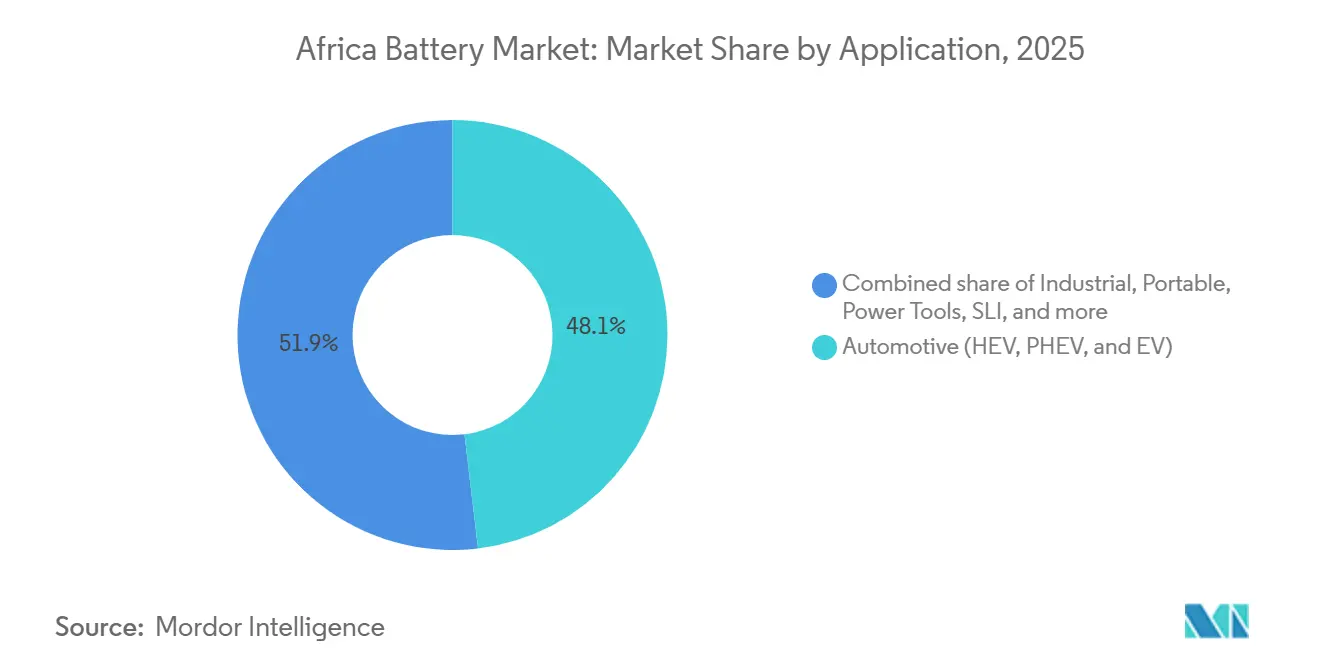

- Por aplicación, los usos industriales proyectan avanzar a una CAGR del 13,5%, mientras que el sector automotriz se mantuvo como el segmento más grande con una participación de ingresos del 48,1% en 2025.

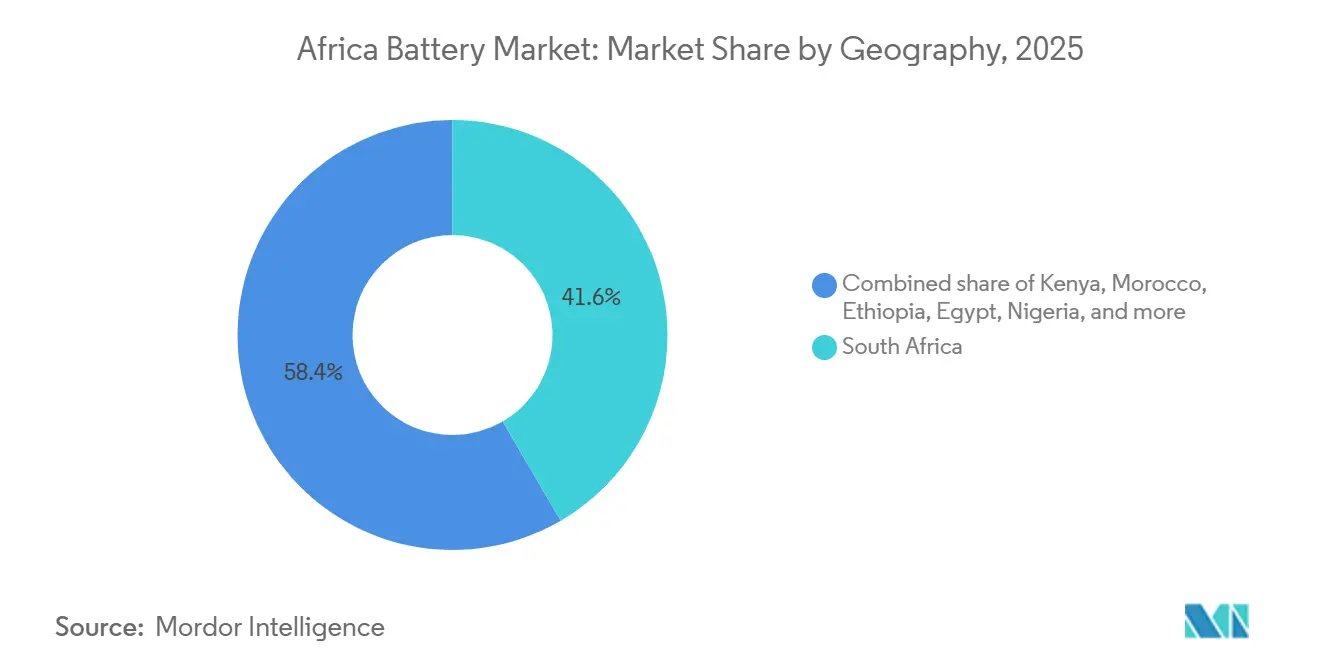

- Por geografía, Sudáfrica concentró el 41,6% del tamaño del mercado de baterías en África en 2025; Etiopía es el país de más rápido crecimiento con una perspectiva de CAGR del 13,8%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de los Precios del Litio-Ion | +2.3% | Sudáfrica, Marruecos, Egipto | Corto plazo (≤ 2 años) |

| Auge en los Despliegues de Energía Solar Fuera de la Red + BESS | +2.8% | Etiopía, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Fabricación Local | +1.6% | Sudáfrica, Marruecos, Egipto | Mediano plazo (2-4 años) |

| Rápida Electrificación de Vehículos de Dos y Tres Ruedas | +1.4% | Nigeria, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Ciclo de Modernización de Torres de Telecomunicaciones | +1.9% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Desarrollo de Procesamiento de Litio Respaldado por China | +1.2% | Marruecos, RDC, Zimbabue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios del Litio-Ion

Los precios globales de los paquetes de baterías cayeron a USD 115 por kWh en 2024 y a USD 94 por kWh en China, superando finalmente en competitividad a los generadores diésel para las torres de telecomunicaciones y microrredes africanas. Operadores como MTN y Airtel modernizan sus sitios con sistemas de litio-ion que duran hasta 10 años, reduciendo el costo total de propiedad en aproximadamente un 30% y disminuyendo drásticamente los viajes de mantenimiento. Las empresas de servicios públicos de Sudáfrica y Egipto ahora combinan almacenamiento de varias horas con parques solares, como lo ejemplifica el proyecto Kenhardt de 540 MW que integra 1.140 MWh de baterías para cubrir los picos nocturnos.[2]Scatec, "Ficha Técnica del Proyecto Kenhardt," scatec.com Las plantas chinas de cátodos y ánodos que se abren en Marruecos comprimen aún más los costos de la cadena de suministro, creando un círculo virtuoso de asequibilidad.

Auge en los Despliegues de Energía Solar Fuera de la Red + BESS

Las microrredes de energía solar más almacenamiento fuera de la red se están proliferando donde la extensión de las redes eléctricas sigue siendo antieconómica. Etiopía tiene como objetivo una electrificación fuera de la red del 35% para 2030 mediante matrices solares con reservas de baterías de 4 a 8 horas.[3]Banco Mundial, "Programa de Electrificación de Etiopía," worldbank.org Egipto, Botsuana y Zambia adoptaron modelos similares, asegurando deuda de bancos multilaterales que ahora consideran los flujos de caja del almacenamiento como bancables. Los operadores de telecomunicaciones y de cadenas de frío agrícolas obtienen mejoras en el tiempo de actividad que justifican un mayor gasto inicial, impulsando el acceso a la energía rural y la actividad económica.

Incentivos Gubernamentales para la Fabricación Local de Baterías

La deducción fiscal del 150% de Sudáfrica sobre el capital renovable y su fondo de ZAR 1.000 millones inclinan la economía hacia el ensamblaje doméstico.[4]Servicio de Impuestos Internos de Sudáfrica, "Guía de Impuestos ETI y Energías Renovables 2025," sars.gov.za Marruecos ofreció terrenos y conexiones a la red para atraer la gigafábrica de USD 1.300 millones y 20 GWh de Gotion High-Tech, prevista para 2026, reforzando el norte de África como puente hacia el suministro europeo de vehículos eléctricos. El Nasr Automotive de Egipto se asoció con socios chinos para una línea anual de 500.000 unidades que abastecerá al sector de dos ruedas. Estos incentivos crean brechas de costos de hasta un 20% frente a los competidores dependientes de las importaciones.

Rápida Electrificación de Vehículos de Dos y Tres Ruedas

La flota africana de vehículos eléctricos de dos y tres ruedas creció un 40% interanual hasta aproximadamente 9.000 unidades en 2024. Los modelos de intercambio de baterías de empresas como Spiro eliminan la ansiedad por la autonomía y el impacto del precio inicial, lo que permite un plan para ensamblar 100.000 bicicletas anuales en Nigeria. BasiGo de Kenia desplegó 150 autobuses eléctricos que alcanzaron el retorno de la inversión en cuatro años, mientras que Innoson de Nigeria apunta a las flotas de triciclos. La limitada infraestructura de carga pública confina a la mayoría de los usuarios a modelos de depósito o intercambio, pero la caída de los costos de las celdas y las normas de calidad del aire urbano mantienen el impulso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Materias Primas | -1.8% | RDC, Zimbabue, Sudáfrica | Mediano plazo (2-4 años) |

| Red Eléctrica y Red de Carga Deficientes | -1.5% | Nigeria, Kenia, Etiopía | Largo plazo (≥ 4 años) |

| Entrada de Productos Falsificados o de Baja Calidad | -1.2% | Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Fragmentación de Políticas | -0.9% | Nigeria, Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Materias Primas

La norma de procesamiento del 30% de la RDC paralizó los envíos de cobalto, añadiendo demoras de 4 a 6 semanas y un 12% a los costos de desembarque de los compradores asiáticos. La capacidad ferroviaria de Zimbabue limita las exportaciones de litio, duplicando el flete frente a sus pares australianos, mientras que los mineros de manganeso sudafricanos transportan el mineral por carretera debido a la falta de fiabilidad del ferrocarril. El cobalto artesanal, aproximadamente el 20% del suministro mundial, se encuentra ahora en un limbo de cumplimiento bajo la ley de diligencia debida de la UE, exponiendo a los compradores a riesgos legales y de reputación.

Entrada de Baterías Falsificadas o de Baja Calidad

Kenia confiscó 12.000 unidades falsificadas de plomo-ácido en 2024, pero solo cuatro condados cuentan con inspectores de productos dedicados. Nigeria estima que los productos falsificados representan el 25% de su mercado de reposición, perjudicando a las marcas premium y provocando normas de certificación más estrictas. La falta de conciencia del consumidor agrava el riesgo; los paquetes de litio-ion sin marca han provocado incendios en sistemas solares domésticos, lo que lleva a los reguladores a exigir el cumplimiento de la norma IEC 62619 a partir de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de las Baterías Recargables Remodela las Cadenas de Valor

Las baterías secundarias generaron el 86,5% de los ingresos de 2025, y su CAGR del 12,1% está destinada a reforzar ese dominio. Los clientes automotrices e industriales valoran el menor costo de vida útil de la recargabilidad, mientras que el litio-ion reemplaza al plomo-ácido en aplicaciones de alto ciclo. Las celdas primarias mantienen una participación del 13,5% principalmente en dispositivos de bajo consumo. El tamaño del mercado de baterías en África para las químicas secundarias se proyecta que supere los USD 4.000 millones para 2031, con el litio-ion asegurando la mayor parte de las ganancias.

La participación del mercado de baterías en África de las celdas primarias seguirá reduciéndose a medida que aumenten las tarifas de responsabilidad extendida del productor en Kenia y Sudáfrica. Los recicladores de plomo como First National Battery recuperan el 96% de los materiales, pero el reciclaje de litio-ion sigue siendo escaso, lo que señala una oportunidad de inversión. La planta marroquí de Gotion acortará los tiempos de entrega y cubrirá las fluctuaciones cambiarias, inclinando aún más a los compradores hacia las baterías recargables.

Por Tecnología: Ascendencia del Litio-Ion en Medio de la Persistencia de Tecnologías Heredadas

La participación del 52,9% del litio-ion en 2025 vino acompañada de una perspectiva de crecimiento del 12,4% hasta 2031, respaldada por una mayor densidad de energía y caídas de precios. Los ensambladores locales como Solar MD agrupan celdas importadas en paquetes personalizados para energía solar en tejados, cumpliendo con plazos de entrega de una semana. El plomo-ácido mantiene nichos en aplicaciones SLI y SAI, pero su CAGR del 7,2% queda rezagada frente al impulso del litio-ion, lo que indica una pérdida constante de participación.

El NiMH y el NiCd combinados representaron aproximadamente el 4% de los ingresos, sirviendo a carretillas elevadoras y vehículos híbridos que valoran la tolerancia a la temperatura. Los proyectos piloto de baterías de flujo y sodio-azufre demuestran su idoneidad técnica para el almacenamiento de larga duración, pero los costos y la seguridad los mantienen en un nicho. Las celdas emergentes de sodio-ion podrían entrar en sitios estacionarios africanos para 2027 a medida que los compradores sensibles al costo evalúen las compensaciones de densidad.

Por Aplicación: El Auge Industrial Supera al Automotriz

El sector automotriz se mantuvo como la aplicación más grande con el 48,1% de los ingresos en 2025, pero la demanda industrial registró la CAGR más rápida del 13,5%. Las modernizaciones de torres de telecomunicaciones por sí solas reconfiguran la adquisición, reemplazando el diésel y el plomo-ácido con híbridos de litio-ion que reducen los costos de propiedad en una cuarta parte. Los proyectos solares a escala de servicios públicos incorporan almacenamiento de varias horas para asegurar el suministro y diferir las actualizaciones de la red, mientras que los almacenes adoptan carretillas elevadoras de litio-ion para maximizar el tiempo de actividad.

Las baterías para vehículos eléctricos de dos ruedas añaden volumen, aunque el crecimiento de la electrónica de consumo se modera en medio de la saturación de los teléfonos inteligentes. La tecnología de arranque-parada en vehículos se retrasa debido a los segmentos sensibles al costo, recortando los ciclos de reposición de plomo-ácido. El tamaño del mercado de baterías en África para usuarios industriales se prevé que supere al automotriz para 2029 a medida que el almacenamiento se convierte en parte integral de la estrategia energética.

Análisis Geográfico

Sudáfrica concentró el 41,6% de los ingresos de 2025, impulsada por una base automotriz y la mayor cartera de almacenamiento a escala de servicios públicos del continente. Los incentivos fiscales y los problemas de cortes de energía impulsan a los ensambladores de almacenamiento residencial como Solar MD a triplicar su capacidad. Sin embargo, los cuellos de botella ferroviarios y la inestabilidad de la red elevan los costos, desviando algunos proyectos hacia el norte.

Etiopía lidera el crecimiento con una CAGR del 13,8% respaldada por el superávit hidroeléctrico y las microrredes de aldeas. Egipto ocupa una participación del 12%, aprovechando la estabilización solar de Benban y las políticas de vehículos eléctricos. Nigeria y Kenia rondan cada una entre el 8% y el 10% de participación, con la electrificación de dos ruedas y las actualizaciones de telecomunicaciones impulsando la demanda a pesar de los obstáculos de los productos falsificados. El lanzamiento de la gigafábrica de Marruecos en 2026 la posiciona como exportadora hacia Europa, reconfigurando los flujos comerciales.

El resto de África aporta aproximadamente el 18% de los ingresos, anclado por las microrredes mineras en Botsuana y Zambia y los despliegues de energía solar rural en Costa de Marfil y Ghana. Los déficits de infraestructura persisten, pero la caída de los costos de las baterías y los modelos de financiación de pago por uso desbloquean nuevos bolsillos de demanda en el Sahel y los Grandes Lagos.

Panorama Competitivo

Los gigantes chinos CATL, BYD y Gotion dictan el suministro de litio-ion y profundizan su presencia africana a través de acuerdos de ensamblaje, mientras que las empresas tradicionales de plomo-ácido First National Battery y Chloride Exide defienden sus canales consolidados. La gigafábrica marroquí de Gotion reduce el flete entre un 15% y un 20% frente a las importaciones asiáticas, lo que impulsa a los rivales a localizarse o ceder participación. Los ensambladores domésticos Solar MD, Balancell y Freedom Won ganan terreno gracias a la entrega rápida y el servicio personalizado durante los frecuentes cortes de energía en Sudáfrica.

Los paquetes llave en mano de Saft y Huawei atraen a las empresas de servicios públicos con escasez de efectivo que necesitan financiación junto con el hardware. El reciclaje sigue siendo un espacio en blanco; solo dos plantas de litio-ion operan en todo el continente, con un impulso legislativo que se está construyendo para la responsabilidad extendida del productor. El riesgo de falsificación y los estándares variables obligan a las marcas a adoptar la trazabilidad mediante cadena de bloques y a buscar las marcas SABS o IEC para proteger su reputación.

Líderes de la Industria de Baterías en África

Exide Industries Ltd

Duracell Inc.

Panasonic Energy

Energizer Holdings Inc.

First National Battery (Metair)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Seis fabricantes sudafricanos de baterías de litio e inversores han formado la Asociación de Fabricantes de Baterías de Sudáfrica (SABMA) para destacar las capacidades de almacenamiento de energía del país y establecerlo como un centro de producción global.

- Noviembre de 2025: Marruecos, la República Democrática del Congo (RDC), Zambia y Sudáfrica están liderando el cambio estratégico de África de simplemente exportar minerales en bruto a adentrarse en la fabricación de baterías y vehículos eléctricos.

- Julio de 2025: Helios Climate, en asociación con el Grupo Privado de Desarrollo de Infraestructura (PIDG), ha invertido en SUN Mobility, un proveedor con sede en India de infraestructura energética y soluciones de intercambio de baterías para vehículos eléctricos. La financiación apoyará el despliegue de la tecnología de intercambio de baterías de SUN Mobility en África.

Alcance del Informe del Mercado de Baterías en África

Una batería es un dispositivo que convierte la energía química contenida en sus materiales activos directamente en energía eléctrica mediante una reacción electroquímica de oxidación-reducción (redox).

El mercado de baterías en África está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado se segmenta en baterías primarias y baterías secundarias. Por tecnología, el mercado se segmenta en plomo-ácido, Li-ion, níquel-metal hidruro, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo y químicas emergentes. Por aplicación, el mercado se segmenta en baterías automotrices, baterías industriales, baterías portátiles, herramientas eléctricas, SLI y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías en África en los principales países. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Níquel-metal hidruro |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de Flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, SAI, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Sudáfrica |

| Egipto |

| Kenia |

| Nigeria |

| Marruecos |

| Etiopía |

| Resto de África |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Li-ion | |

| Níquel-metal hidruro | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de Flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, SAI, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Kenia | |

| Nigeria | |

| Marruecos | |

| Etiopía | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías en África en 2026?

El mercado está valorado en USD 2,81 mil millones en 2026, en camino a USD 4,85 mil millones para 2031, con una CAGR del 11,55%.

¿Qué tecnología de baterías crece más rápido en África?

El litio-ion se expande a una CAGR del 12,4% gracias a la caída de precios y las inversiones en gigafábricas locales.

¿Qué impulsa la demanda de baterías industriales?

Las modernizaciones de torres de telecomunicaciones, los proyectos de energía solar más almacenamiento a escala de servicios públicos y la electrificación de almacenes ayudan a las aplicaciones industriales a registrar la CAGR más alta del 13,5%.

¿Qué país africano lidera la fabricación de baterías?

Marruecos albergará una gigafábrica de Gotion de 20 GWh en 2026, posicionándola como la mayor base de producción del continente.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los cuellos de botella en las materias primas, las baterías falsificadas y la deficiente infraestructura de carga reducen colectivamente casi un 5% el potencial de CAGR.

¿Están las instalaciones de reciclaje al ritmo de los residuos de baterías?

El reciclaje de plomo-ácido está bien establecido, pero solo dos plantas de litio-ion operan en África, dejando una brecha en la capacidad de economía circular.

Última actualización de la página el: