Tamaño y Participación del Mercado de Baterías de Iones de Sodio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

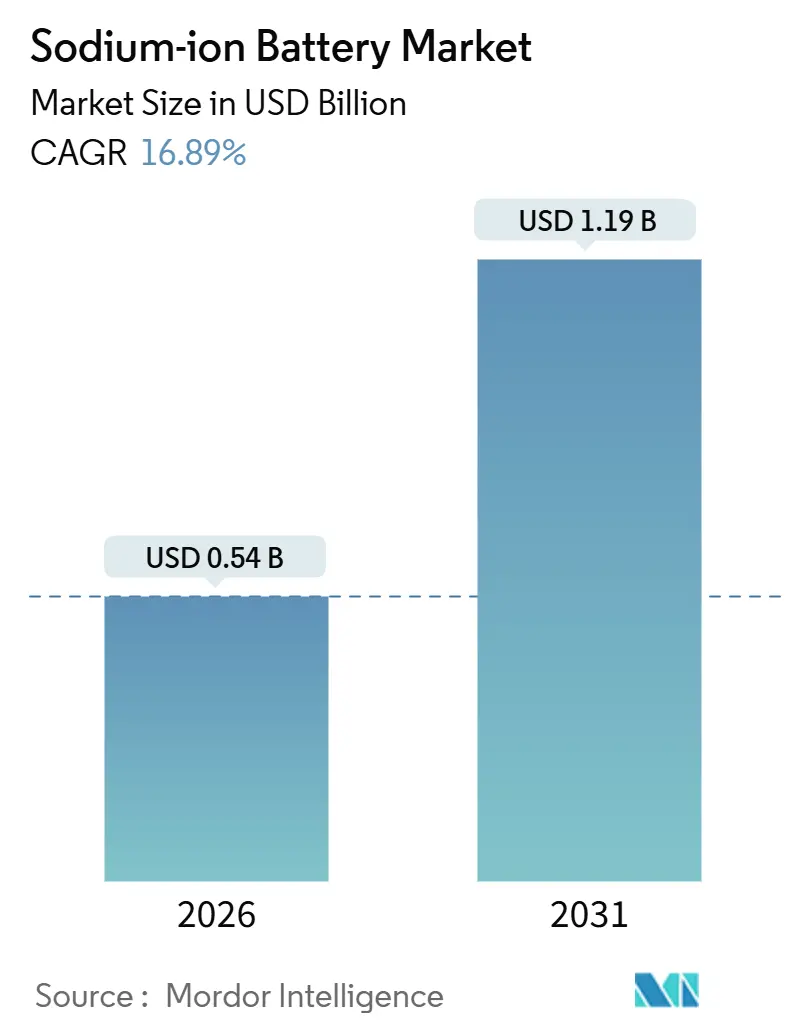

| Tamaño del Mercado (2026) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Iones de Sodio por Mordor Intelligence

El tamaño del Mercado de Baterías de Iones de Sodio se estima en USD 0,54 mil millones en 2026, y se espera que alcance USD 1,19 mil millones en 2031, a una CAGR del 16,89% durante el período de pronóstico (2026-2031).

La presión generalizada de costes sobre el litio, las estrictas normativas europeas de sostenibilidad y la política industrial de China están orientando a los fabricantes de celdas hacia las químicas de sodio, que prometen materias primas más baratas, cadenas de suministro más cortas y un menor carbono incorporado. Las rápidas licitaciones de red respaldadas por políticas en China, junto con el mandato europeo de pasaporte de batería, han acelerado los despliegues piloto en casi dos años, comprimiendo la curva de aprendizaje normalmente asociada con las nuevas químicas. Los fabricantes de automóviles están cubriendo la exposición al litio al destinar automóviles urbanos de corta autonomía a paquetes de sodio, mientras que las empresas de servicios públicos consideran los sistemas de descarga de cuatro horas como una cobertura frente a las fluctuaciones del precio del carbonato de litio. Mientras tanto, los avances en los cátodos de azul de Prusia están cerrando la brecha de rendimiento con el fosfato de hierro y litio, particularmente para las motocicletas de dos ruedas y las flotas de reparto urbano.

Conclusiones Clave del Informe

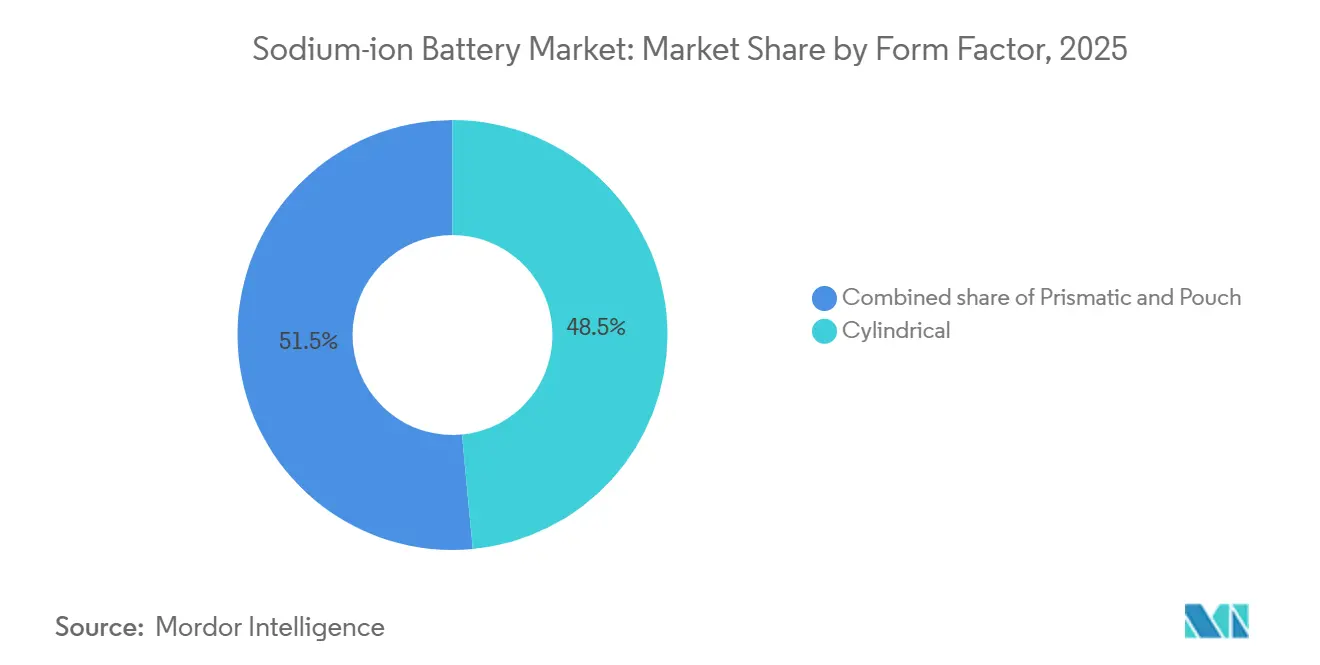

- Por factor de forma, las celdas cilíndricas capturaron el 48,5% del tamaño del mercado de baterías de iones de sodio en 2025, mientras que los formatos de bolsa avanzan a una CAGR del 22,0% hasta 2031.

- Por aplicación, el almacenamiento estacionario de energía mantuvo el 71,8% de la participación del mercado de baterías de iones de sodio en 2025, mientras que se proyecta que el transporte registre una CAGR del 19,8% hasta 2031.

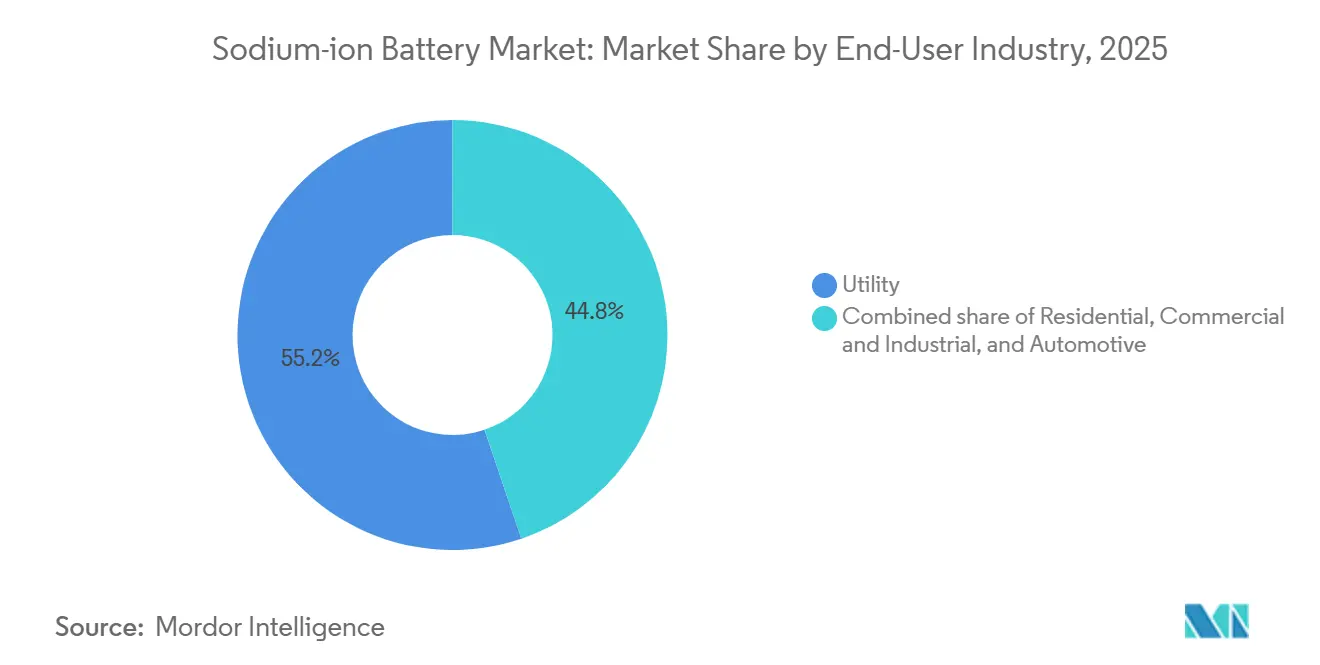

- Por industria de usuario final, las empresas de servicios públicos concentraron el 55,2% de la participación del mercado de baterías de iones de sodio en 2025, aunque se prevé que la demanda automotriz se expanda a una CAGR del 23,3% hasta 2031.

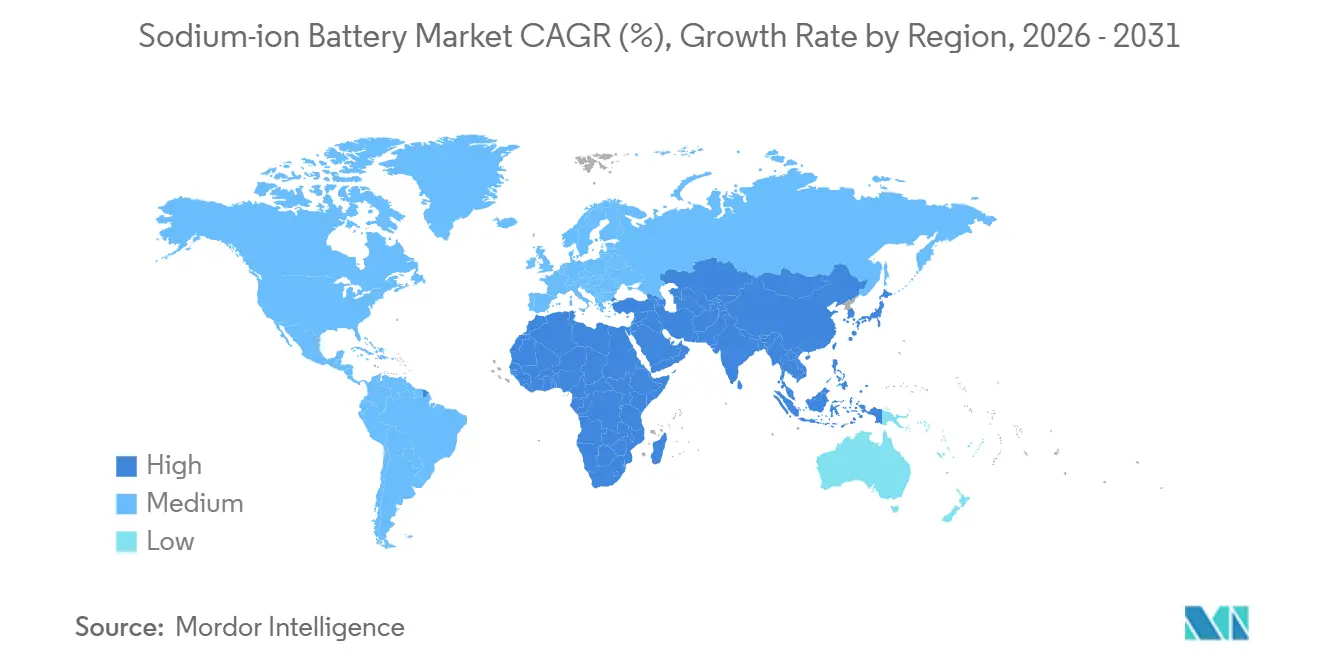

- Por geografía, Asia-Pacífico lideró con el 45,6% del tamaño del mercado de baterías de iones de sodio en 2025 y se espera que crezca a una CAGR del 19,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Iones de Sodio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licitaciones de red de más de 100 MWh respaldadas por políticas en China | +3.5% | China, ASEAN | Mediano plazo (2-4 años) |

| Los fabricantes de vehículos eléctricos europeos se orientan al sodio-ion para automóviles de corta autonomía | +2.8% | Alemania, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| La inflación de costes de los cátodos de LFP empuja los paquetes por debajo de USD 70/kWh | +4.2% | Global | Corto plazo (≤ 2 años) |

| Los cátodos de azul de Prusia permiten una carga de 15 minutos para motocicletas de dos ruedas en India | +2.5% | India, Sudeste Asiático | Mediano plazo (2-4 años) |

| La resiliencia en climas fríos impulsa los subsidios de almacenamiento nórdicos | +1.8% | Suecia, Noruega, Finlandia | Largo plazo (≥ 4 años) |

| Las plantas de empresas conjuntas CATL-servicios públicos aseguran el suministro vertical | +3.0% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Licitaciones de Red de Más de 100 MWh Respaldadas por Políticas de China Aceleran la Demanda Interna

Los operadores de red provinciales en Guangxi y Jiangsu adjudicaron más de 100 MWh de contratos de baterías de iones de sodio durante 2025 después de que Pekín calificara la química como "estratégica" para el almacenamiento de energía.[1]CATL, "Comunicado de Prensa del Lanzamiento del Producto Naxtra," catl.com Un sistema de 100 MWh instalado por HiNa Battery en Nanning logró un 92% de eficiencia de ida y vuelta en 5.000 ciclos y cumplió con un coste nivelado de almacenamiento inferior a USD 0,10 por kWh. Las licitaciones fueron agilizadas para proteger a las empresas de servicios públicos de la volatilidad del carbonato de litio, que alcanzó un pico de USD 80.000 por tonelada en 2022. Las reservas internas de carbonato de sodio a USD 300 por tonelada sustentan la estabilidad de precios, mientras que el Banco de Desarrollo de China ofrece préstamos preferenciales que reducen los costes de financiación de proyectos. Al anclar la demanda de múltiples gigavatios-hora, los responsables de políticas han acortado los plazos de puesta en marcha comercial en casi dos años.

Los Fabricantes de Vehículos Eléctricos Europeos Cambian los Modelos de Corta Autonomía a Sodio-Ion para Cumplir con el Reglamento de Baterías de la UE

El Reglamento de Baterías de la Unión Europea exige declaraciones de huella de carbono y umbrales de contenido reciclado a partir de 2027, impulsando a los fabricantes de equipos originales hacia las fórmulas de sodio sin cobalto ni níquel.[2]Comisión Europea, "Reglamento (UE) 2023/1542 sobre Baterías," europa.eu Stellantis y Volkswagen están realizando pilotos con paquetes de sodio para automóviles de los segmentos A y B, citando una reducción del 35% al 40% en el carbono incorporado en comparación con las celdas NMC811. Northvolt construyó un prototipo de 160 Wh/kg con Altris y está adaptando formatos prismáticos en Skellefteå para la próxima línea de automóviles urbanos de Volvo. Las cadenas de suministro más simples reducen los costes de cumplimiento del pasaporte digital, y los fabricantes de equipos originales consideran la química del sodio como una cobertura en caso de que las exportaciones de litio se restrinjan en Chile o Australia.

La Inflación de Costes de los Cátodos de LFP Reduce la Brecha de Costes a Nivel de Paquete por Debajo de USD 70/kWh

Los precios del fosfato de hierro y litio aumentaron de USD 12/kg a principios de 2024 a USD 18/kg a mediados de 2025, en medio de las limitaciones mineras en Sichuan, lo que redujo la ventaja de costes del LFP. La celda Naxtra de CATL de 2025 alcanzó un coste de lista de materiales de USD 55 por kWh a nivel de paquete, aproximadamente un 20% por debajo de los sistemas de LFP comparables una vez que se considera la gestión térmica más eficiente. Las empresas de servicios públicos en España y California calculan la paridad con el LFP a duraciones de cuatro horas, un punto óptimo para el desplazamiento de carga solar. El menor voltaje también permite barras colectoras más ligeras, lo que reduce el peso del paquete y los costes del balance de planta.

El Avance del Azul de Prusia Permite una Carga de 15 Minutos para Motocicletas de Dos Ruedas en India

Un estudio de 2024 en el Centro Jawaharlal Nehru mostró que los cátodos de azul de Prusia mantienen ciclos de carga de 15 minutos durante 3.000 ciclos. Altris comercializó una variante de blanco de Prusia en 2025, suministrando a ensambladores indios que atienden el mercado anual de triciclos eléctricos de 12 millones de unidades.[3]Altris AB, "Anuncio de Comercialización del Blanco de Prusia," altris.se La recarga rápida se complementa con el modelo de intercambio de baterías de India, reduciendo los requisitos de paquetes de repuesto en un 40% por estación. Los incentivos de producción gubernamentales por valor de USD 2.400 millones incluyen las baterías de iones de sodio como elegibles, acelerando las empresas conjuntas entre los fabricantes de equipos originales locales y los proveedores chinos de celdas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penalización del 30% en densidad energética frente al LFP en vehículos eléctricos de larga autonomía | -2.5% | Vehículos eléctricos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| La ausencia de protocolos BMS estandarizados aumenta los costes de integración | -1.8% | Global | Corto plazo (≤ 2 años) |

| El ecosistema de reciclaje incipiente complica el pasaporte de batería de la UE | -1.2% | Europa | Mediano plazo (2-4 años) |

| Riesgo de deposición de sodio metálico por encima de 3,7 V | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penalización del -30% en Densidad Energética frente al LFP en Vehículos Eléctricos de Larga Autonomía

Las celdas de sodio alcanzan 140–160 Wh/kg, aproximadamente un 30% menos que los 180–200 Wh/kg del LFP, lo que obliga a paquetes más pesados y limita la química a automóviles urbanos, furgonetas y aplicaciones estacionarias. Tesla tiene como objetivo 300 Wh/kg para 2027 con su celda 4680, lo que pone de relieve la brecha que el sodio debe cerrar. Los bastidores más pesados incrementan las necesidades de cableado y supresión de incendios en aproximadamente un 15% en el almacenamiento en red. Los fabricantes de automóviles europeos limitan los paquetes de sodio a los modelos del segmento A, que representaron solo el 12% de las ventas de vehículos eléctricos en 2025. Los ánodos dopados con antimonio muestran promesa en los laboratorios, pero siguen siendo demasiado costosos, manteniendo los límites de densidad estáticos hasta 2031.

La Ausencia de Protocolos BMS Estandarizados Aumenta los Costes de Integración

La norma IEC 62619 aún carece de directrices para baterías de iones de sodio, lo que obliga a realizar pruebas de seguridad personalizadas para cada paquete.[4]Comisión Electrotécnica Internacional, "Norma de Seguridad de Baterías IEC 62619," iec.ch El firmware personalizado añade entre USD 0,5 y 1 millón en ingeniería no recurrente por línea de producto, lo que desalienta a los ensambladores de nivel 2. El voltaje nominal de 3,1 V del sodio exige una arquitectura de bus rediseñada en los vehículos, extendiendo la integración de la plataforma hasta 18 meses. El intento de Natron de lanzar un BMS de química cruzada terminó con su pausa en 2025, eliminando un defensor clave de la estandarización. Hasta que la SAE emita una variante de la norma J2464, persistirá la validación redundante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Celdas de Bolsa Ganan Terreno en el Sector Automotriz

Los formatos cilíndricos mantuvieron el 48,5% del tamaño del mercado de baterías de iones de sodio en 2025, beneficiándose de las líneas de bobinado de litio reutilizadas. Las celdas de bolsa están configuradas para una CAGR del 22,0%, impulsadas por los fabricantes de automóviles que buscan eficiencia volumétrica bajo los pisos de los vehículos. Los módulos prismáticos, aproximadamente el 30%, dominan los proyectos a escala de megavatios donde los bloques estandarizados de 280 Ah simplifican el montaje en bastidor. La gama Naxtra de CATL ofrece cilindros 18650 para almacenamiento doméstico y celdas de bolsa para scooters, demostrando la flexibilidad de la química.

Las celdas de bolsa apiladas permiten a los diseñadores aprovechar los espacios irregulares del chasis en los automóviles del segmento A, una ventaja decisiva donde cada centímetro cúbico cuenta. El dominio prismático en el mercado de redes de China se debe a los módulos intercambiables en caliente que reducen drásticamente el tiempo de inactividad del mantenimiento en campo. El liderazgo en costes de los cilíndricos está disminuyendo a medida que maduran las líneas de apilamiento automatizadas; para 2031, la preferencia del mercado puede converger en las celdas de bolsa y prismáticas a medida que el volumen automotriz supere las instalaciones estacionarias.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Almacenamiento Estacionario Ancla los Ingresos, el Transporte se Dispara

El almacenamiento estacionario de energía representó el 71,8% de la participación del mercado de baterías de iones de sodio en 2025, respaldado por las licitaciones de red chinas y los contratos españoles de solar más almacenamiento. El transporte, aunque menor con un 18%, se proyecta que crezca un 19,8% anualmente, reduciendo la brecha para 2031. El TENER Stack de CATL, un contenedor de 9 MWh lanzado en 2025, validó la economía de los servicios públicos con un 92% de eficiencia de ida y vuelta durante una garantía de 15 años. La electrificación de motocicletas de dos ruedas en India, respaldada por USD 2.400 millones en incentivos, llevará los paquetes de sodio a 12 millones de vehículos por año para 2030. La electrónica de consumo sigue siendo un nicho porque la densidad volumétrica de 350 Wh/L queda por detrás de los 450 Wh/L del litio-ion, lo que engrosa el chasis de los smartphones. La energía de respaldo industrial reclama el 7% de los ingresos, aprovechando las celdas de Natron certificadas para 50.000 ciclos antes de la pausa de la empresa en 2025. Los auxiliares marinos en Noruega y Corea del Sur forman un nicho del 3%, intercambiando peso por seguridad intrínseca contra incendios en los equipos portuarios.

El ascenso del transporte recalibrará la distribución del tamaño del mercado de baterías de iones de sodio para 2031 a medida que los ecosistemas de intercambio de baterías moneticen la capacidad de recarga en 15 minutos. Las empresas de servicios públicos ya están ampliando los acuerdos de compra de energía a 15 años para suavizar los mayores desembolsos de capital. La demanda residencial, concentrada en Escandinavia, está aumentando debido a la seguridad contra incendios y el rendimiento en climas fríos, pero carece de redes amplias de instaladores. Con el tiempo, la combinación de segmentos se inclinará hacia el transporte y el almacenamiento doméstico, reduciendo la participación de los servicios públicos por debajo del 45%, aunque conservando una base sensible a los costes que estabiliza la utilización de las plantas de fabricación.

Por Industria de Usuario Final: El Sector Automotriz Supera el Crecimiento de los Servicios Públicos

Los compradores de servicios públicos concentraron el 55,2% de la participación del mercado de baterías de iones de sodio en 2025, impulsados por la contratación china y española de múltiples gigavatios-hora. Los usuarios automotrices, el 22% en 2025, crecerán a una CAGR del 23,3% respaldados por las flotas de motocicletas de dos ruedas en India y los automóviles urbanos europeos. Los usuarios residenciales mantuvieron una participación del 12%, principalmente en las frías regiones nórdicas, subsidiando las químicas resistentes al fuego. Las aplicaciones de respaldo comercial e industrial representaron el 11%, favoreciendo la vida útil de ciclo sobre la densidad energética.

La demanda automotriz alcanzará la paridad con los servicios públicos alrededor de 2031 a medida que maduren los cátodos de azul de Prusia, mientras que la absorción residencial depende de productos llave en mano de marcas establecidas de inversores. Las empresas de servicios públicos están ampliando los plazos de los contratos, mejorando las tasas internas de retorno de los proyectos y absorbiendo la prima inicial del 15% sobre el LFP. Los compradores comerciales valoran las celdas de 50.000 ciclos para el recorte de picos, un segmento que podría revivir si Natron o sus sucesores reinician las fábricas de alto ciclo. El mosaico de usuarios finales seguirá siendo dinámico, pero los segmentos automotriz y residencial se expandirán más rápidamente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controló el 45,6% de la participación del mercado de baterías de iones de sodio en 2025 y se prevé que crezca a una CAGR del 19,5% hasta 2031. Las fábricas de gigavatios-hora de China y el auge de las motocicletas de dos ruedas en India sustentan la demanda. El proyecto de 100 MWh de HiNa en Nanning demostró la viabilidad a escala de red, y CATL cerró acuerdos de compra plurianuales con las redes de Jiangsu y Shandong, que en conjunto albergan el 18% de las energías renovables de China. El plan de incentivos de USD 2.400 millones de India acelera las asociaciones entre los fabricantes de equipos originales nacionales y la planta de Faradion en Jamnagar, programada para arrancar en 2026. Japón y Corea del Sur exploran el sodio para auxiliares marinos, mientras que Tailandia e Indonesia emergen como centros de ensamblaje para los mercados regionales de scooters.

Europa capturó alrededor del 28% de participación en 2025, liderado por la adopción nórdica en climas fríos y los subsidios de almacenamiento residencial. La subvención de 80 millones de SEK de Suecia a Altris y el reembolso de 5.000 NOK por kWh de Noruega destacan el impulso de las políticas. Alemania y Francia están realizando pilotos con sodio para el refuerzo solar antes de las reglas de huella de carbono de 2027. Northvolt trabaja en celdas prismáticas para los automóviles urbanos de Volvo, añadiendo capacidad nacional. Los mercados del sur, como España e Italia, dependen de las importaciones, lo que limita la penetración temprana.

América del Norte mantuvo una participación de aproximadamente el 18% en 2025, concentrada en almacenamiento para servicios públicos y respaldo para centros de datos. La planta de 2 GWh de Peak Energy en Colorado apunta a la producción en 2027 con la contratación de Southern Company y Duke Energy. El plan de gigafábrica de Natron en Carolina del Norte se paralizó tras su cierre en 2025, dejando brechas de suministro. La elegibilidad para los créditos de la Ley de Reducción de la Inflación sigue pendiente de la orientación del Departamento de Energía. Canadá pilota mini-redes en las arenas petrolíferas de Alberta, y México evalúa planes de electrificación rural. América del Sur y Oriente Medio y África combinaron menos del 9%, con Brasil y Sudáfrica probando mini-redes donde la logística del litio resulta costosa.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de baterías de iones de sodio: CATL, BYD y HiNa Battery controlaron aproximadamente el 55–60% de la capacidad global en 2025. Los jugadores incumbentes de litio reutilizan las líneas existentes, reduciendo el gasto de capital por GWh y apretando a las startups independientes. El programa de financiación de proveedores de USD 500 millones de CATL asegura los insumos de carbonato de sodio y carbono duro, imitando su estrategia de litio.

Faradion, adquirida por Reliance en 2024, está construyendo una gigafábrica en Jamnagar que integra recubrimientos de electrodos con materias primas petroquímicas, con el objetivo de una reducción del 10–12% en la lista de materiales. Peak Energy redujo el riesgo de su planta en Colorado al asegurar 500 MWh de contratos de servicios públicos antes de comenzar las obras. Altris y Polarium apuntan al espacio en blanco en el almacenamiento doméstico en climas fríos, aprovechando los cátodos de blanco de Prusia que toleran −30 °C sin calefactores.

La diferenciación tecnológica se centra en la innovación del cátodo: el azul de Prusia ofrece carga rápida y larga vida útil, aunque escalar la síntesis sigue siendo un obstáculo. Altris patentó una ruta de baja temperatura que reduce los costes del polvo en un 30%, lo que podría desbloquear los mercados masivos de scooters. La presión competitiva está configurada para aumentar después de 2028 si LG Energy Solution y Samsung SDI ejecutan estrategias de cobertura en sodio. Las empresas más pequeñas podrían consolidarse, licenciar propiedad intelectual o salir del mercado bajo la compresión de márgenes.

Líderes de la Industria de Baterías de Iones de Sodio

Faradion Limited

HiNa Battery Technology Co. Ltd.

Contemporary Amperex Technology Co. Limited

Altris AB

Natron Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: CATL presentó su nueva marca de baterías de iones de sodio "Naxtra" con una densidad energética de 175 Wh/kg, programada para entrar en producción en masa en diciembre de 2025.

- Febrero de 2025: Trentar Energy Solutions se asoció con KPIT Technologies para comercializar baterías de iones de sodio en India a través de un compromiso de fabricación de 3 GWh dirigido a motocicletas eléctricas de dos ruedas.

- Noviembre de 2024: BYD lanzó un sistema de almacenamiento de energía en red de iones de sodio con una capacidad de 2,3 MWh por contenedor de 20 pies, destinado a proyectos estacionarios que priorizan el coste y la longevidad.

- Agosto de 2024: Natron Energy aseguró una inversión de USD 1.400 millones para construir una fábrica de baterías de iones de sodio en Carolina del Norte, enfocada en celdas de azul de Prusia para centros de datos y almacenamiento de energías renovables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de las baterías de iones de sodio como todas las celdas recargables a temperatura ambiente en las que los iones de sodio se desplazan entre cátodos de óxido estratificado o azul de Prusia y ánodos de carbono duro o similares, suministradas en forma cilíndrica, prismática o de bolsa y vendidas para almacenamiento estacionario de energía, transporte, respaldo industrial y dispositivos de consumo. Nuestro estudio realiza un seguimiento de los envíos de fábricas, los ingresos y los precios medios de venta desde 2020 hasta 2030.

Exclusión del ámbito de aplicación: Excluimos los sistemas de sal fundida de sodio-azufre de alta temperatura y las químicas híbridas en fase inicial que aún no se comercializan.

Segmentación

- Por Factor de Forma

- Cilíndrico

- Prismático

- De Bolsa

- Por Aplicación

- Almacenamiento Estacionario de Energía

- Transporte

- Electrónica de Consumo

- Energía de Respaldo Industrial

- Marina y Otros

- Por Industria de Usuario Final

- Servicios Públicos

- Residencial

- Comercial e Industrial

- Automotriz

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a fabricantes de células de iones de sodio, integradores de ESS, ingenieros de trenes motrices de VE y responsables regionales de política energética de Asia-Pacífico, Europa y Norteamérica. Estas conversaciones validan la utilización de la capacidad, los grupos de demanda emergentes y las hojas de ruta de precios que los datos secundarios por sí solos no pueden captar.

Investigación documental

Empezamos con datos públicos de organismos como la Agencia Internacional de la Energía, la Administración de Información Energética de EE.UU., EUROBAT, el MIIT de China y Eurostat, que dan señales de producción, comercio e implantación. Los informes 10-K de las empresas, los informes de los inversores, las solicitudes de patentes examinadas por Questel y las licitaciones de almacenamiento en red extraídas de Tenders Info nos ayudan a comparar las curvas de costes y los proyectos en curso. D&B Hoovers, Dow Jones Factiva y las revistas especializadas nos ayudan a determinar los ingresos de los proveedores, los avances de los cátodos y los plazos de las políticas. Esta lista es ilustrativa; se consultan muchas otras fuentes para cotejar las cifras y colmar pequeñas lagunas.

Dimensionamiento y previsión del mercado

Nuestro modelo comienza con una reconstrucción descendente de la demanda mundial de iones de sodio mediante el mapeo del almacenamiento estacionario instalado (MWh) y la producción de vehículos eléctricos básicos, aplicando a continuación índices de penetración específicos de la química. Seleccionamos una serie de datos ascendentes sobre los envíos de los principales proveedores y comprobamos y ajustamos los totales con un muestreo de ASP x volumen. Las variables clave son las tendencias de los costes de las materias primas de carbonato sódico, la densidad energética media de las células, los objetivos de almacenamiento vinculados a las políticas, las licitaciones de microrredes comunitarias de menos de 1 MWh y la migración del tamaño de las baterías de los VE. La regresión multivariante proyecta cada variable hasta 2030. Las lagunas en los datos de los proveedores se cubren con medias industriales ponderadas por regiones revisadas durante las convocatorias de expertos.

Ciclo de validación y actualización de datos

Antes de su publicación, nuestros analistas vuelven a realizar comprobaciones de anomalías, concilian las conversiones de divisas y obtienen un segundo visto bueno de un revisor senior. El modelo se renueva anualmente, con actualizaciones provisionales si los cambios de política o los anuncios de capacidad modifican la base de referencia.

Por qué la batería de iones de sodio de Mordor es muy creíble

Las estimaciones publicadas difieren a menudo, y reconocemos que la metodología, el alcance y la cadencia de actualización determinan estas diferencias. Algunas empresas mezclan unidades de NaS en sal fundida con células a temperatura ambiente, otras incorporan la capacidad anunciada a los ingresos demasiado pronto y algunas congelan los tipos de cambio para todo el horizonte.

Entre los factores clave de la brecha se incluyen la inclusión de productos químicos de alta temperatura, el recuento de proyectos contratados pero no entregados y la suposición de una erosión agresiva de los precios sin confirmación del proveedor, mientras que Mordor se atiene a los volúmenes enviados, a las trayectorias de ASP validadas y al reajuste anual de la base monetaria.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,47 B (2025) | Inteligencia de Mordor | - |

| USD 0,67 B (2025) | Consultoría global A | Incluye células de NaS y capacidades de tuberías |

| USD 1,47 B (2024) | Revista de Industria B | Se aplica a la disminución general de la PEA y al ámbito de la química mixta |

| USD 0,37 B (2024) | Diario profesional C | Utiliza sólo el valor de las exportaciones, omite las implantaciones nacionales |

La comparación demuestra que, cuando el ámbito de aplicación se limita a las células comerciales a temperatura ambiente y los precios se basan en la información facilitada por los proveedores, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear con confianza a partir de variables explícitas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías de iones de sodio en 2026?

Alcanzó USD 545,64 millones y se proyecta que se expanda a una CAGR del 16,89% hasta 2031.

¿Qué segmento utiliza más baterías de iones de sodio en la actualidad?

El almacenamiento estacionario de energía concentró el 71,8% de los ingresos en 2025 gracias a los proyectos de red chinos y españoles.

¿Qué limita la adopción de baterías de iones de sodio en los automóviles eléctricos de larga autonomía?

Una densidad energética un 30% menor que la del fosfato de hierro y litio hace que los paquetes sean más pesados, restringiendo la química a ciclos de conducción inferiores a 300 km.

¿Por qué los países nórdicos son adoptantes tempranos del almacenamiento doméstico de baterías de iones de sodio?

Las celdas conservan más del 80% de la capacidad a −20 °C y reducen el riesgo de incendio en las viviendas de madera, lo que las hace elegibles para generosos subsidios.

¿Qué empresas dominan la capacidad global de baterías de iones de sodio?

CATL, BYD y HiNa Battery juntas controlaron aproximadamente el 55–60% de la capacidad mundial en 2025.

Última actualización de la página el: