Tamaño y Cuota del Mercado de Absorbentes Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

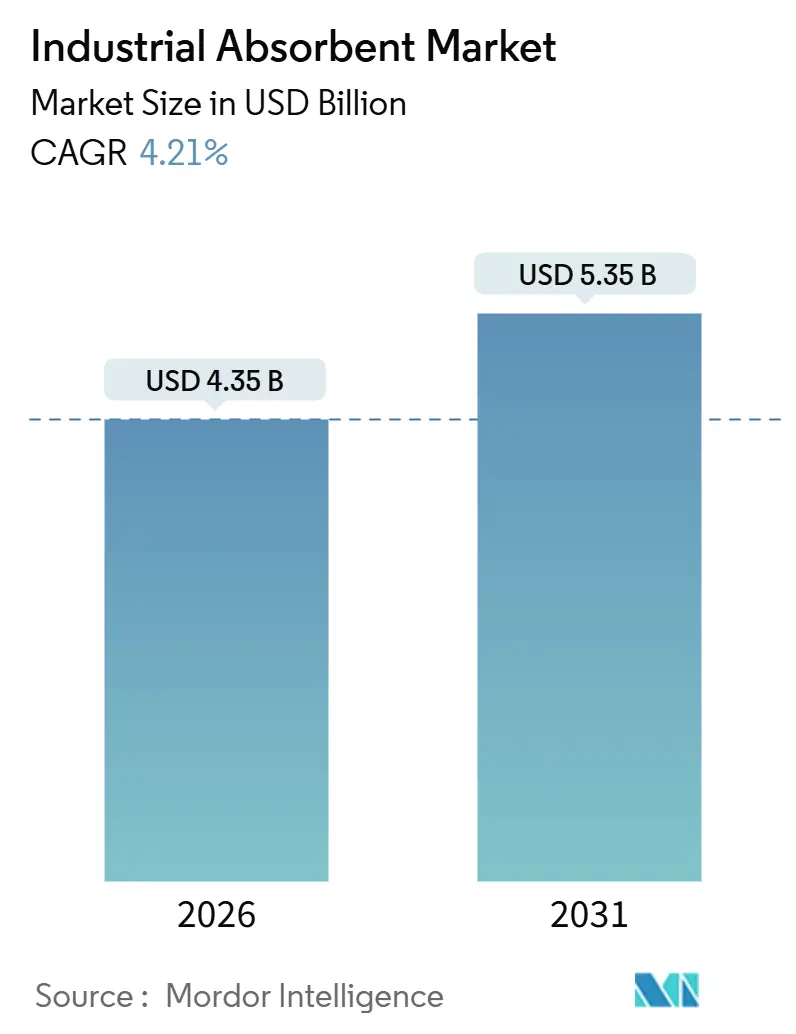

| Tamaño del Mercado (2026) | 4.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Absorbentes Industriales por Mordor Intelligence

El tamaño del Mercado de Absorbentes Industriales se estima en USD 4,35 mil millones en 2026, y se espera que alcance USD 5,35 mil millones para 2031, con una CAGR del 4,21% durante el período de pronóstico (2026-2031). La perspectiva refleja una migración decisiva desde la respuesta a derrames ad-hoc hacia ecosistemas de seguridad integrados que combinan absorbentes con sensores de detección de fugas y software de mantenimiento predictivo. Los compradores de productos petroquímicos y la industria pesada están incorporando estos consumibles en los presupuestos de proyectos de capital, un cambio que suaviza la demanda incluso cuando fluctúan los ciclos de producción. Asia-Pacífico sigue siendo el ancla de volumen, aunque su narrativa de crecimiento está cada vez más impulsada por ajustes regulatorios en China e India que exigen materiales absorbentes certificados con trazabilidad documentada de fin de vida útil. La intensidad competitiva sigue siendo elevada porque los cinco proveedores más grandes controlan menos del 40% de los ingresos, dejando espacio para que los especialistas regionales ofrezcan precios más bajos o innoven más en sostenibilidad.

Conclusiones Clave del Informe

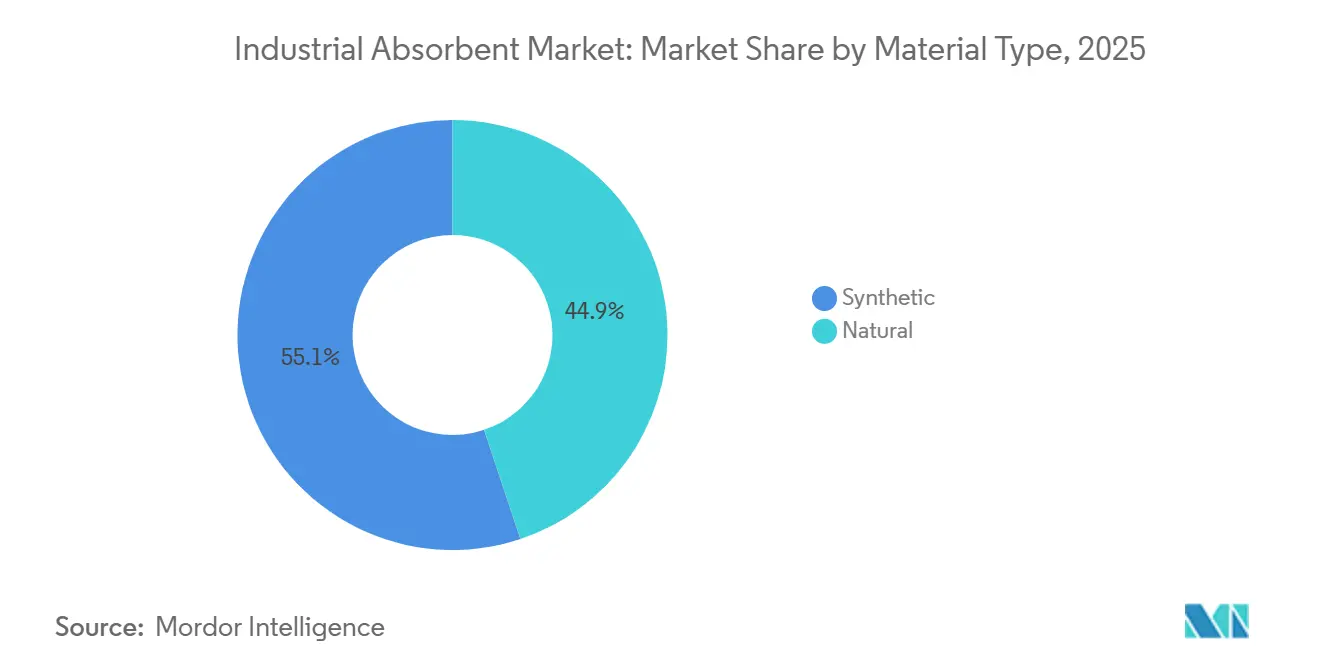

- Por tipo de material, los absorbentes sintéticos lideraron con el 55,12% de la cuota de mercado de absorbentes industriales en 2025, mientras que se proyecta que los materiales naturales registren la CAGR más rápida del 5,13% hasta 2031.

- Por tipo, los absorbentes solo para aceite capturaron una cuota de ingresos del 35,67% del tamaño del mercado de absorbentes industriales en 2025 y se espera que avancen a una CAGR del 4,89% hasta 2031.

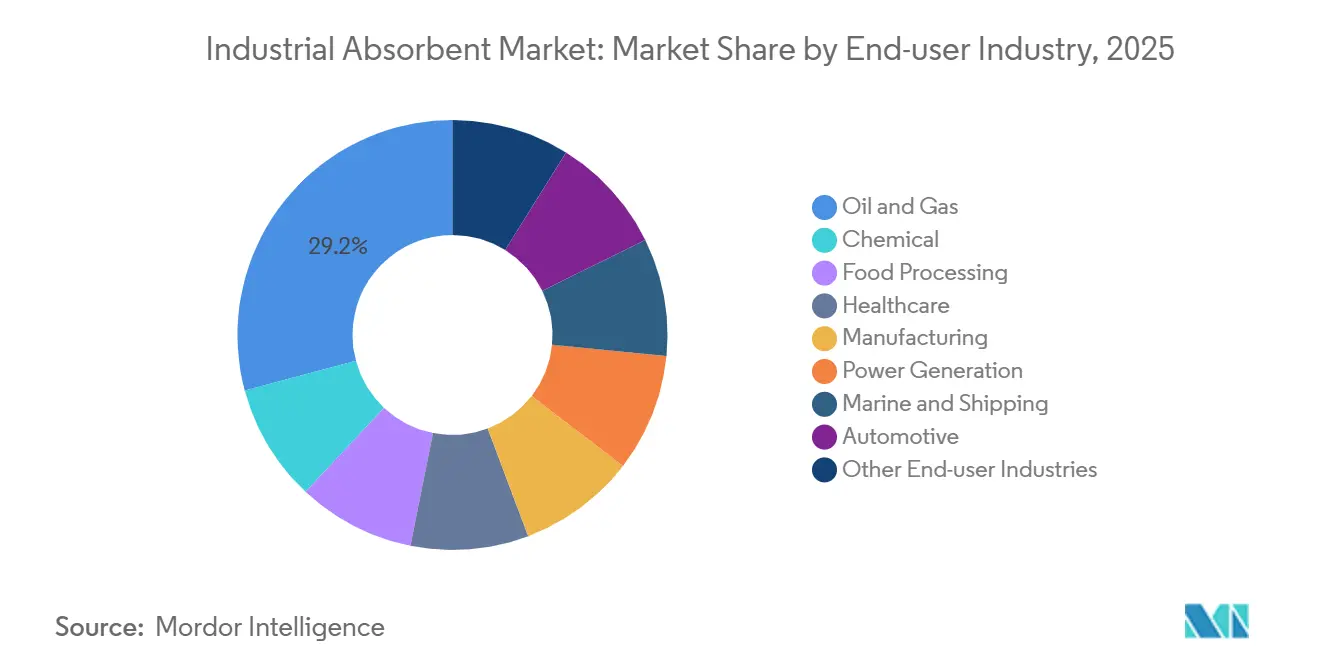

- Por industria de uso final, el petróleo y gas representaron una cuota del 29,16% del tamaño del mercado de absorbentes industriales en 2025, mientras que la atención médica está en camino a una CAGR del 5,67% hasta 2031.

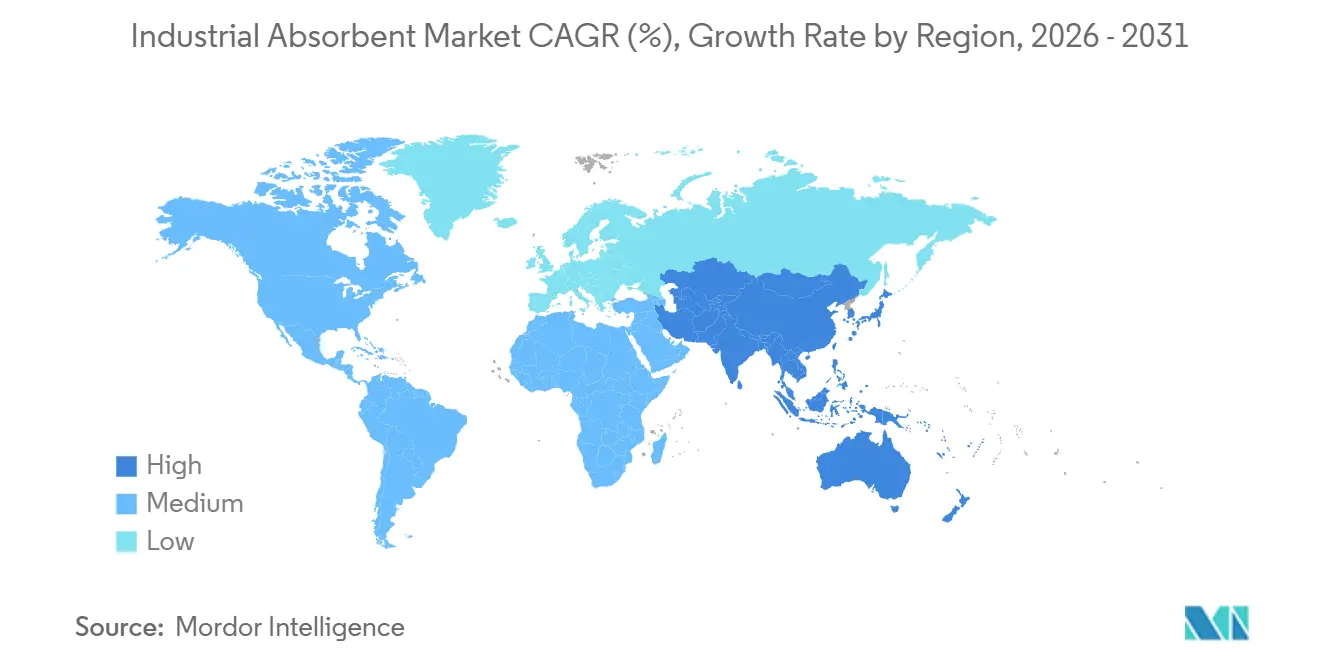

- Por geografía, Asia-Pacífico dominó con una cuota del 38,32% en el mercado de absorbentes industriales en 2025; la región está lista para crecer a una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Absorbentes Industriales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente demanda de control de derrames en la expansión de petróleo y gas | +1.2% | Medio Oriente, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cumplimiento ambiental multirregional más estricto | +1.0% | Global, con la UE y China a la cabeza | Largo plazo (≥4 años) |

| Aumento del costo y la frecuencia de los derrames industriales | +0.8% | Global | Corto plazo (≤2 años) |

| Rápido crecimiento de la producción petroquímica de Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico, efecto indirecto en Medio Oriente | Mediano plazo (2-4 años) |

| Comercialización de absorbentes de base biológica a partir de residuos agrícolas | +0.5% | América del Norte, Europa, India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Control de Derrames en la Expansión de Petróleo y Gas

El gasto de capital global en exploración y producción (upstream) alcanzó los USD 525 mil millones en 2025, un salto del 12% con respecto a 2024, con Medio Oriente suministrando el 38% del desembolso incremental[1]International Energy Agency, "World Energy Investment 2026," iea.org. Cada nueva plataforma, tubería o módulo de procesamiento requiere barreras y almohadillas solo para aceite para cumplir con las normas de prevención de derrames de la Ley de Agua Limpia de EE. UU. y regulaciones similares en el Consejo de Cooperación del Golfo. Los operadores de esquisto (shale) norteamericanos perforaron 1.200 pozos horizontales adicionales en 2025, y cada terminación generó una demanda de control de derrames de esteras hidrofóbicas que contienen 18 barriles de fluido de retorno durante las transferencias de tanques. Los pozos de laterales más largos, algunos que superan los 3 km, aumentan el número de conexiones de superficie y elevan los riesgos de microfugas, lo que sostiene el consumo de absorbentes incluso cuando el recuento de plataformas se estanca. Las compañías de seguros ahora solicitan inventarios de absorbentes documentados antes de suscribir pólizas de responsabilidad civil general, empujando a las instalaciones a mantener niveles de stock de seguridad que impulsan aún más el mercado de absorbentes industriales.

Cumplimiento Ambiental Multirregional Más Estricto

La Directiva de Emisiones Industriales de la Unión Europea, revisada en 2024, obliga a los sitios que manejan más de 10 toneladas de líquidos peligrosos anualmente a demostrar las "mejores técnicas disponibles" para la contención de derrames, codificando efectivamente el uso de absorbentes certificados y los rastros de eliminación. El Ministerio de Ecología y Medio Ambiente de China instituyó un marco paralelo en 2025 para los clústeres petroquímicos a lo largo de la Franja Económica del Río Yangtsé, exigiendo revestimientos absorbentes que cumplan con los estándares de prevención de lixiviados GB 18597. La intensidad de cumplimiento es tangible: los estados de la UE emitieron 1.840 citaciones de control de derrames en 2025 y elevaron las multas promedio a 47.000 EUR por incidente[2]European Environment Agency, "Industrial Emissions Compliance 2025," eea.europa.eu. Las auditorías ISO 14001 ahora incluyen la verificación del stock de absorbentes, convirtiendo el gasto previamente discrecional en una partida de cumplimiento no negociable. Este ajuste regulatorio se está traduciendo en un punto porcentual completo de CAGR adicional a largo plazo para el mercado de absorbentes industriales.

Aumento del Costo y la Frecuencia de los Derrames Industriales

El Centro Nacional de Respuesta de EE. UU. registró 11.200 incidentes con materiales peligrosos en 2025, un aumento del 9% desde 2024, siendo la fabricación y el transporte de productos químicos responsables del 42% de los casos. El gasto promedio de limpieza para un derrame industrial de 50 galones subió a USD 8.500 en 2025 luego de que las tarifas de eliminación y las tarifas de los contratistas aumentaran un 15%. Por lo tanto, las instalaciones están posicionando previamente kits absorbentes en puntos de transferencia de alto riesgo para contener las fugas dentro de los primeros 10 minutos, una práctica que puede reducir los costos de limpieza en un 60% según los datos de incidentes de OSHA. Las aseguradoras han endurecido el lenguaje de las pólizas para requerir inventarios de absorbentes en el sitio, incorporando de manera efectiva la demanda de referencia en los programas de gestión de riesgos. Este cambio de comportamiento suma 0,8 puntos porcentuales a la trayectoria de crecimiento a corto plazo del mercado de absorbentes industriales.

Rápido Crecimiento de la Producción Petroquímica de Asia-Pacífico

China puso en línea 4,2 millones de toneladas por año de nueva capacidad de etileno en 2025, exigiendo cada planta de craqueo entre 120 y 180 toneladas de absorbentes al año para mantenimiento y respuesta a emergencias. La producción petroquímica de India creció un 11% a medida que Reliance Industries y Indian Oil aumentaron la utilización de las plantas de craqueo. Las naciones del sudeste asiático como Vietnam e Indonesia también están agregando activos de polímeros downstream (aguas abajo) bajo evaluaciones de impacto ambiental más estrictas que exigen absorbentes certificados. El efecto de derrame llega a Medio Oriente, donde el complejo Amiral de USD 20 mil millones de Arabia Saudita adquiere absorbentes de proveedores asiáticos, ajustando la oferta regional. En conjunto, estas expansiones inyectan 0,9 puntos porcentuales en la CAGR a mediano plazo para el mercado de absorbentes industriales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Riesgos de exposición de los trabajadores en la fabricación y eliminación | -0.4% | Global, con cumplimiento más estricto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Precios volátiles de polipropileno y materias primas minerales | -0.6% | Global | Corto plazo (≤2 años) |

| Cambio hacia barreras y almohadillas de contención de derrames reutilizables | -0.3% | Sectores marítimos y offshore, América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Exposición de los Trabajadores en la Fabricación y Eliminación

La norma sobre sílice cristalina de OSHA de 2025 redujo la exposición permisible a 50 µg/m³, lo que obligó a las plantas de absorbentes de arcilla a instalar ventilación de alta capacidad o cambiar a sílice amorfa a un costo de material un 30-40% mayor. Tres fabricantes estadounidenses acumularon USD 1,2 millones en multas durante el primer año de cumplimiento. En el aspecto de la eliminación, los absorbentes gastados contaminados con productos químicos peligrosos ahora son residuos de la lista F bajo la Ley de Conservación y Recuperación de Recursos, y las tarifas de incineración aumentaron un 18% en 2025 en medio de la escasez de capacidad de los vertederos. Las cláusulas de "deber de cuidado" de la UE extienden la responsabilidad a lo largo de la cadena de residuos, lo que desalienta a las empresas más pequeñas sin personal de cumplimiento dedicado a adoptar absorbentes de un solo uso. Estos factores restan 0,4 puntos porcentuales a la CAGR a mediano plazo.

Precios Volátiles de Polipropileno y Materias Primas Minerales

La resina de polipropileno se cotizó entre USD 1.200 y USD 1.650 /t en 2025 a medida que los precios de la nafta oscilaban con la volatilidad del crudo y las interrupciones de los craqueadores relacionadas con huracanes en la Costa del Golfo de EE. UU. Los picos del mercado spot (al contado) por encima de USD 1.600 /t empujaron a varios convertidores de nivel medio a márgenes brutos negativos. Los absorbentes minerales enfrentaron dificultades comparables a medida que se restringieron las exportaciones de atapulgita de China y aumentaron los costos de energía minera de EE. UU.; los precios de la atapulgita subieron un 22% mientras que la tierra de diatomeas ganó un 14%. Los compradores negociaron cláusulas trimestrales de ajuste de precios, sin embargo, los distribuidores más pequeños redujeron los inventarios, desacelerando la velocidad del mercado. El resultado es un lastre de 0,6 puntos porcentuales en el crecimiento a corto plazo para el mercado de absorbentes industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Fibras Naturales Ganan Terreno en Costos y Cumplimiento

Los formatos sintéticos aún mantuvieron el 55,12% de los ingresos en 2025, un liderazgo respaldado por la vida útil de cinco años de las mallas (webs) fundidas por soplado selladas en comparación con los 18-24 meses para las fibras naturales no tratadas, sin embargo, los proveedores de base biológica están cerrando la brecha con envases de aluminio con revestimiento de barrera. Los absorbentes universales que intercalan capas de polipropileno alrededor de un núcleo de celulosa están ganando preferencia en las plantas automotrices donde los derrames pueden involucrar tanto agua como aceite, simplificando así la gestión de inventario. Los absorbentes Hazmat, diseñados para ácidos y químicos agresivos, disfrutan de una demanda de nicho en la fabricación de baterías, donde las fugas de electrolitos requieren telas de polipropileno resistentes al ácido fluorhídrico. Se proyecta que las fibras naturales crezcan a una CAGR del 5,13% hasta 2031, superando a los sintéticos a pesar de su base más pequeña. En 2025, los absorbentes de cáscara de arroz procesados mediante carbonización e hidrofobización entregaron una retención de aceite 8-12× a un costo desembarcado (landed cost) entre 20-30% más bajo que las almohadillas de polipropileno. El Consejo de Investigación Científica e Industrial de la India validó las esteras de fibra de coco tratadas con agentes de acoplamiento de silano, desbloqueando el potencial de exportación a Europa y América del Norte.

En la economía de la eliminación, las esteras naturales más livianas reducen el tonelaje en vertederos y los costos de transporte, ventajas amplificadas por el aumento de las tarifas de gestión de residuos en la UE y Japón. La contabilidad del carbono agrega un viento a favor adicional: una estera de base biológica tiene aproximadamente un tercio de las emisiones desde la cuna hasta la puerta (cradle-to-gate) de un equivalente de polímero, una métrica ahora examinada bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE. A medida que los proveedores naturales se integran hacia atrás en la agregación de materias primas y hacia adelante en la producción de almohadillas terminadas, su ventaja de costo entregado podría ampliarse. No obstante, las limitaciones de escala persisten; la disponibilidad de residuos agrícolas es estacional y las plantas de pretratamiento a menudo operan por debajo de la utilización óptima, lo que limita la competitividad de los precios durante el pico de exceso de oferta de polímeros.

Por Tipo: Los Absorbentes Solo Para Aceite Lideran la Demanda Offshore y Petroquímica

Los absorbentes solo para aceite (Oil-only) comandaron el 35,67% de los ingresos de 2025 y avanzan a una CAGR del 4,89%, impulsados por la construcción eólica marina y las expansiones petroquímicas que requieren materiales hidrofóbicos impermeables al agua de mar. Cada nueva góndola de turbina marina consume alrededor de 12 kg de almohadillas durante el mantenimiento anual. Los recubrimientos oleofílicos diseñados en estas almohadillas ofrecen una selectividad de aceite a agua superior a 20:1, un umbral que las variantes universales no pueden igualar. Complejos de Medio Oriente como el proyecto Amiral instalaron 4.200 m de barrera para la contención secundaria alrededor de los tanques de almacenamiento.

Los absorbentes universales, el caballo de batalla para entornos de fluidos mixtos, se benefician de reglas de inventario simplificadas en plantas de alimentos y bebidas donde los derrames pueden involucrar agua, soluciones de limpieza o aceites de cocina. Los formatos Hazmat, aunque volumétricamente más pequeños, están experimentando una adopción constante en las gigafactorías de baterías, donde los derrames de electrolitos requieren telas resistentes a las sales de litio corrosivas. Los tipos especializados diseñados para mercurio o líquidos radiactivos sirven a nichos episódicos en la atención médica y el desmantelamiento nuclear. La competencia entre tipos es, por tanto, más una cuestión de especificidad de la aplicación que de precio. A medida que aumentan las inversiones en energía eólica marina y petroquímica, los formatos solo para aceite probablemente extenderán su liderazgo, aunque los productos universales seguirán dominando en entornos de fabricación multifluidos, manteniendo una demanda diversa en todo el mercado de absorbentes industriales.

Por Industria de Uso Final: La Atención Médica Aumenta por los Protocolos de Control de Infecciones

El petróleo y gas mantuvieron la corona de ingresos con un 29,16% en 2025, respaldados por aplicaciones continuas de bandejas de goteo y fugas de válvulas en sitios de pozos y terminales midstream. La atención médica está lista para registrar la CAGR más rápida del 5,67% hasta 2031 a medida que los hospitales adoptan esteras de un solo uso impregnadas con iones de plata para contener patógenos transmitidos por la sangre durante las cirugías. Los CDC de EE. UU. revisaron sus pautas de control de derrames en marzo de 2025, recomendando barreras absorbentes para todas las sustancias infecciosas de Categoría A. Los hospitales europeos siguieron su ejemplo después de que los datos del ECDC mostraran 3,2 millones de pacientes afectados por infecciones asociadas a la atención médica en 2025.

La fabricación de productos químicos sigue siendo un consumidor central, especialmente en reactores por lotes que producen microderrames frecuentes de líquidos corrosivos o inflamables. La demanda de procesamiento de alimentos se está acelerando ya que las auditorías sanitarias de la FDA de EE. UU. ahora examinan los protocolos de absorbentes, y las retenciones de producción vinculadas al incumplimiento pueden costar entre USD 15.000 y 30.000 por día. Los segmentos marítimos y de transporte marítimo experimentan picos periódicos vinculados a las regulaciones de la Organización Marítima Internacional que requieren que las embarcaciones de más de 400 GT lleven barreras y almohadillas solo para aceite. La fabricación, la generación de energía y la automoción mantienen participaciones de un solo dígito medio, sus trayectorias están ligadas a las adiciones de capacidad y la vigilancia regulatoria. El mercado de absorbentes industriales exhibe, por lo tanto, una amplia cartera de usuarios finales, con la atención médica emergiendo como el vector de crecimiento más rápido, mientras que la energía y los productos químicos anclan el volumen.

Nota: Cuotas de segmento de todos los segmentos individuales disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 38,32% de los ingresos de 2025 y se proyecta que expanda a una CAGR del 5,78% hasta 2031, subrayando sus impulsores duales de crecimiento de la capacidad petroquímica y mandatos ambientales cada vez más estrictos. Las adiciones de 4,2 millones de toneladas de etileno de China en 2025 crearon una demanda recurrente de aproximadamente 120-180 toneladas de absorbentes por craqueador para mantenimiento y preparación ante emergencias. La Junta Central de Control de Contaminación de India amplió los planes obligatorios de respuesta a derrames a las instalaciones que manejan más de 5 toneladas de líquidos peligrosos, capturando 1.200 sitios adicionales en 2025. La revisión de Japón de abril de 2025 de la Ley de Seguridad y Salud Industrial requiere arsenales de absorbentes documentados, agregando 800 toneladas de demanda anual. Los nuevos participantes petroquímicos de la ASEAN se enfrentan a clientes orientados a la exportación que exigen kits de derrames compatibles con ASTM, elevando los volúmenes de importación a Vietnam e Indonesia.

América del Norte sigue siendo la segunda región más grande, impulsada por la expansión del esquisto (shale) y la construcción química de la Costa del Golfo. La Cuenca del Pérmico agregó 1.200 horizontales en 2025, cada una requiriendo esteras hidrofóbicas para la contención del flujo de retorno. La regla SPCC de EE. UU. se aplica a 638.000 instalaciones con almacenamiento de petróleo sobre el suelo que supera los 1.320 galones y apuntala la demanda de referencia para absorbentes solo para aceite. La producción de arenas bituminosas de Canadá se recuperó a 3,1 mb/d, lo que desencadenó ciclos de reposición para gránulos de arcilla y almohadillas de polipropileno. Pemex de México comenzó a actualizar los kits de respuesta a derrames luego de multas ambientales en 2024, creando nuevos pedidos para variantes universales y hazmat.

Europa está orientada a adquisiciones impulsadas por la sostenibilidad. La Directiva de Informes de Sostenibilidad Corporativa obliga a las grandes empresas a revelar la huella de carbono de los consumibles, lo que acelera la adopción de esteras de base biológica y sistemas reutilizables. Alemania, el Reino Unido y Francia representan colectivamente más de la mitad de la demanda regional, con volúmenes anclados en productos químicos, automotrices y alimentos. La sensibilidad a los precios se ha moderado a medida que las corporaciones asignan precios internos del carbono que favorecen las alternativas de bajas emisiones.

El crecimiento de América del Sur gira en torno a la energía y la minería. La producción del pre-sal de Brasil aumentó en 240.000 b/d en 2025, y las licencias del Ibama requieren barreras solo para aceite en cada plataforma en alta mar. Vaca Muerta en Argentina incrementó 180 pozos nuevos en 2025, obteniendo suministros de absorbentes tanto a nivel local como de EE. UU. Medio Oriente y África dependen de inversiones en hidrocarburos; el complejo Amiral de Arabia Saudita, operativo desde fines de 2024, importa almohadillas y calcetines (socks) de fabricantes asiáticos. Los proyectos de GNL de los EAU y Qatar reflejan esas especificaciones, mientras que Sudáfrica y Nigeria experimentan picos de demanda intermitentes vinculados a revisiones de plantas de energía y expansiones portuarias. En conjunto, el mosaico geográfico confirma que el mercado de absorbentes industriales mantiene anclas regionales diversificadas, con Asia-Pacífico marcando el ritmo.

Panorama Competitivo

El mercado de absorbentes industriales está moderadamente consolidado. Sin embargo, la presión de consolidación está aumentando a medida que los grandes compradores exigen soluciones integradas que agrupan materiales con gabinetes habilitados por sensores y software de seguimiento de inventario. En 2025, Brady lanzó estaciones de respuesta a derrames conectadas que activan reabastecimientos automáticos cuando el stock cae por debajo de los umbrales, una innovación ya probada en 18 plantas químicas. Los jugadores integrados verticalmente que controlan la extrusión de polímeros, la producción de no tejidos (nonwoven) y los contratos de servicios de derrames están mejor posicionados para capear la volatilidad de las materias primas y capturar márgenes premium.

Líderes de la Industria de Absorbentes Industriales

3M

Brady Worldwide, Inc.

Kimberly-Clark Worldwide, Inc.

Oil-Dri Corporation of America

New Pig Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sumitomo Seika Chemicals Co. completó una planta piloto dedicada para polímeros superabsorbentes o industriales en sus instalaciones de Himeji, Japón. Esta planta está diseñada como un modelo a escala de su planta de fabricación real, lo que permite experimentos a mediana escala en condiciones similares a los entornos de fabricación reales.

- Abril de 2025: FyterTech Nonwovens mejoró su línea de productos Sustayn. La línea Sustayn mejorada cuenta con una tecnología de aceleración de la biodegradación, lo que le permite biodegradarse tres veces más rápido que las almohadillas absorbentes fundidas por soplado convencionales en el mismo período de tiempo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de absorbentes industriales como todos los medios sueltos, láminas, almohadillas, esteras, plumas, calcetines, almohadas y granulados, ya sean de fibra natural, mineral o polímero sintético, que se fabrican específicamente para contener o recuperar aceites, productos químicos u otros líquidos industriales durante las operaciones rutinarias, el mantenimiento y la respuesta a derrames. Sólo dimensionamos productos absorbentes nuevos, de primer uso, y hacemos un seguimiento de los ingresos al precio de venta del fabricante.

Exclusión del ámbito de aplicación: los artículos de higiene de consumo, las toallitas personales y las materias primas de polímeros superabsorbentes a granel quedan fuera de esta evaluación.

Segmentación

- Por Tipo de Material

- Natural

- Sintético

- Por Tipo

- Universal

- Solo para aceite

- Hazmat

- Otros Tipos

- Por Industria de Uso Final

- Petróleo y Gas

- Química

- Procesamiento de Alimentos

- Atención Médica

- Fabricación

- Generación de Energía

- Marina y Transporte Marítimo

- Automoción

- Otras Industrias

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones estructuradas con responsables de medio ambiente, salud y seguridad de refinerías, distribuidores del sudeste asiático e ingenieros de producto de empresas de transformación de absorbentes nos ayudaron a verificar los índices de consumo, los cambios estacionales y los precios medios de venta vigentes. Las encuestas de seguimiento con compradores de mantenimiento de instalaciones en Norteamérica y Europa permitieron calibrar mejor las tendencias de adopción de alternativas de base biológica.

Investigación documental

Recopilamos datos de referencia sobre la demanda a partir de fuentes de primer nivel de libre acceso, como la base de datos de incidentes de vertidos de la Agencia de Protección del Medio Ambiente de EE.UU., los archivos de generación de residuos peligrosos de Eurostat, las estadísticas de vertidos de la Federación Internacional de Armadores de Petroleros y los códigos de exportación Comtrade de la ONU para sorbentes de polipropileno. Los informes 10-K de las empresas, los archivos de mantenimiento de las refinerías y las revistas especializadas de prestigio rellenaron las lagunas sobre la combinación de productos y los precios.

Para comprobar la razonabilidad financiera, los analistas de Mordor han consultado instantáneas de D&B Hoovers sobre la distribución de los ingresos de los proveedores, Dow Jones Factiva sobre adjudicaciones de concursos y Asia Metal Customs sobre flujos comerciales de absorbentes minerales. Las fuentes enumeradas aquí son ilustrativas; muchos otros activos públicos y de suscripción sirvieron de base para las actividades de validación y clarificación de datos.

Dimensionamiento y previsión del mercado

El modelo se basa en una combinación descendente y ascendente. En primer lugar, reconstruimos el conjunto de la demanda mundial comparando el rendimiento de las refinerías, los metros de perforación de pozos, el aumento de la capacidad de las plantas químicas y el gasto mundial en EPI industriales con las probabilidades históricas de vertido. A continuación, convertimos los volúmenes de líquido en equivalentes de peso de absorbente utilizando ratios de absorción estándar. Algunos controles ascendentes, auditorías de envíos de fabricantes y muestras de fibra de polipropileno ASP × volumen atenuaron los totales.

Las previsiones se basan en una regresión multivariante en la que los indicadores adelantados mencionados, más la intensidad de las sanciones reglamentarias y las perspectivas de los precios del petróleo, explican el 92% de la varianza pasada. Las superposiciones ARIMA captan las perturbaciones de ciclo corto antes de que los resultados se ajusten al consenso de los expertos recogido a través de la investigación primaria.

Ciclo de validación y actualización de datos

Los resultados se contrastan con datos independientes sobre comercio, precios e incidentes, tras lo cual un revisor superior elimina las anomalías. Los informes se actualizan cada año; los acontecimientos importantes, como un vertido importante o un cambio normativo, dan lugar a revisiones provisionales. Justo antes de la entrega al cliente, los analistas efectúan una última revisión para garantizar la instantánea más reciente.

Por qué la línea de base absorbente industrial de Mordor manda en fiabilidad

Los valores publicados suelen divergir porque cada empresa elige diferentes combinaciones de productos, divisiones geográficas y ritmos de actualización. Nuestro disciplinado análisis y recalibración anual mantiene la igualdad de condiciones y la transparencia para los responsables de la toma de decisiones.

Los principales factores de desviación proceden de tres áreas: algunos editores omiten los sorbentes minerales, otros se detienen en los volúmenes de vertido históricos sin normalizar los precios, mientras que unos pocos introducen ingresos por pastillas de consumo que inflan la base. La clara delimitación de Mordor, la selección de variables y el ciclo de actualización anual minimizan estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.310 millones de dólares (2025) | Inteligencia de Mordor | |

| 4 430 millones de dólares (2024) | Consultoría global A | Excluidos los absorbentes a base de arcilla y los pequeños productores asiáticos. |

| 4.300 millones de dólares (2023) | Asociación sectorial B | Se basa en la ponderación de los volúmenes derramados sin ajuste de los precios a plazo |

| 4.630 millones de dólares (2024) | Consultoría regional C | Incluye los absorbentes de consumo en el conjunto de ingresos |

En resumen, la modelización escalonada de Mordor, su combinación equilibrada de variables y su estricto ámbito de aplicación proporcionan a los usuarios finales una base de referencia fiable y reproducible que se ajusta perfectamente a la demanda industrial real, evitando al mismo tiempo los excesos o déficits ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de absorbentes industriales?

¿Cuál es el tamaño actual del mercado de absorbentes industriales?

¿Qué segmento lidera por tipo de material?

¿Qué segmento lidera por tipo de material?

¿Por qué están ganando terreno los absorbentes solo para aceite?

¿Por qué están ganando terreno los absorbentes solo para aceite?

¿Qué región crecerá más rápido?

¿Qué región crecerá más rápido?

¿Cuán fragmentada está la competencia de proveedores?

¿Cuán fragmentada está la competencia de proveedores?

Última actualización de la página el: