Tamaño y Participación del Mercado de Captura y Almacenamiento de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

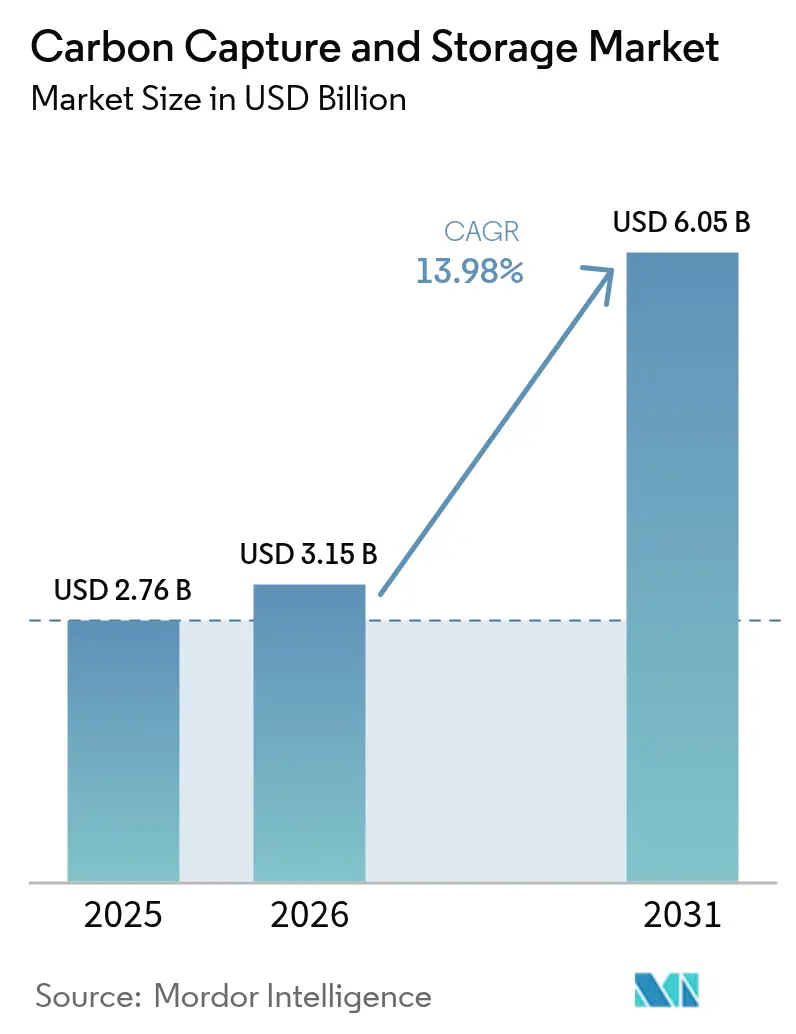

| Tamaño del Mercado (2026) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.98% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Captura y Almacenamiento de Carbono por Mordor Intelligence

Se espera que el tamaño del mercado de Captura y Almacenamiento de Carbono crezca de USD 2,76 mil millones en 2025 a USD 3,15 mil millones en 2026 y se prevé que alcance USD 6,05 mil millones en 2031 a una CAGR del 13,98% durante 2026-2031. La creciente presión regulatoria, la maduración de las tecnologías de captura y el reconocimiento de que las industrias pesadas no pueden cumplir sus obligaciones de cero emisiones netas sin soluciones de reducción dedicadas sustentan esta expansión. Los gobiernos están endureciendo los límites de emisiones, ampliando los esquemas de fijación de precios del carbono y elevando los incentivos fiscales, creando una señal de precios que ha trasladado la CCS de experimentos a escala piloto a la implementación comercial. La convergencia de políticas de apoyo y la reducción de costos tecnológicos también atrae capital privado de grandes petroleras y conglomerados industriales que ven la CCS como una cobertura frente a futuras responsabilidades por carbono. La competencia de las energías renovables modera las perspectivas, aunque sectores como el cemento, el acero, los productos químicos y las refinerías tienen pocas alternativas prácticas, lo que convierte a la CCS en un requisito estructural más que en una opción transitoria.

Conclusiones Clave del Informe

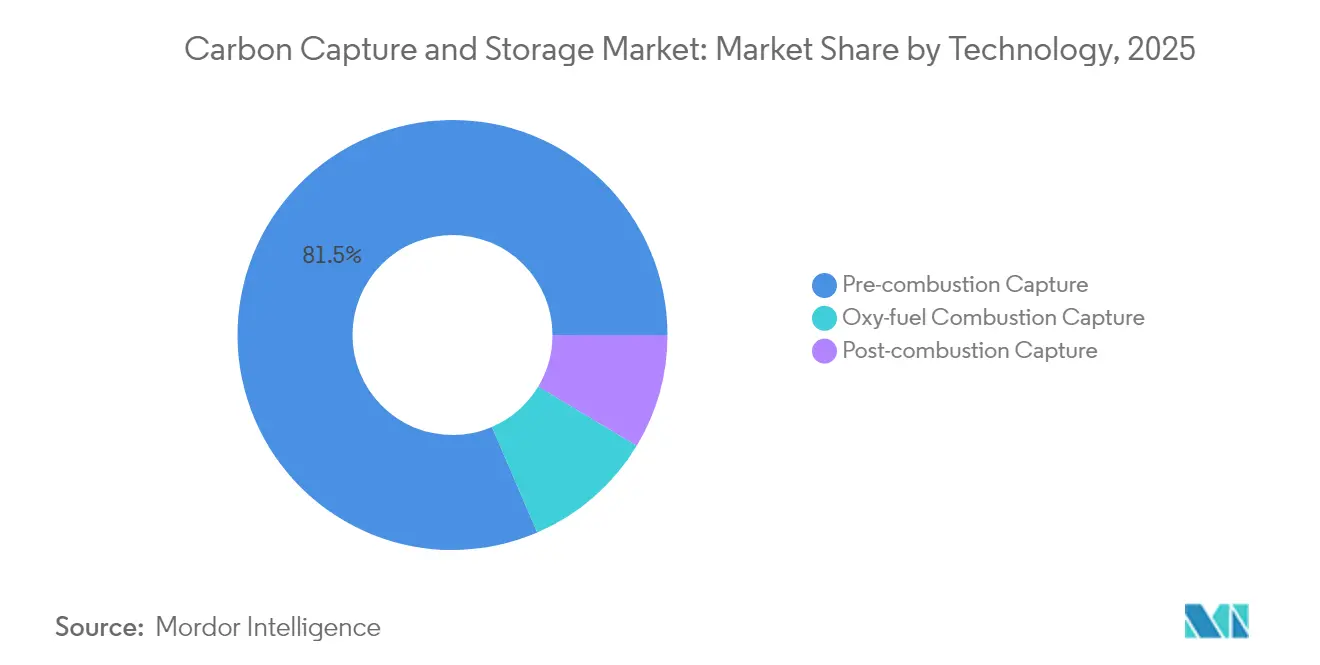

- Por tecnología, la captura previa a la combustión representó el 81,45% de la participación del mercado de captura y almacenamiento de carbono en 2025, mientras que se prevé que la captura por oxicombustible registre una CAGR del 18,21% hasta 2031.

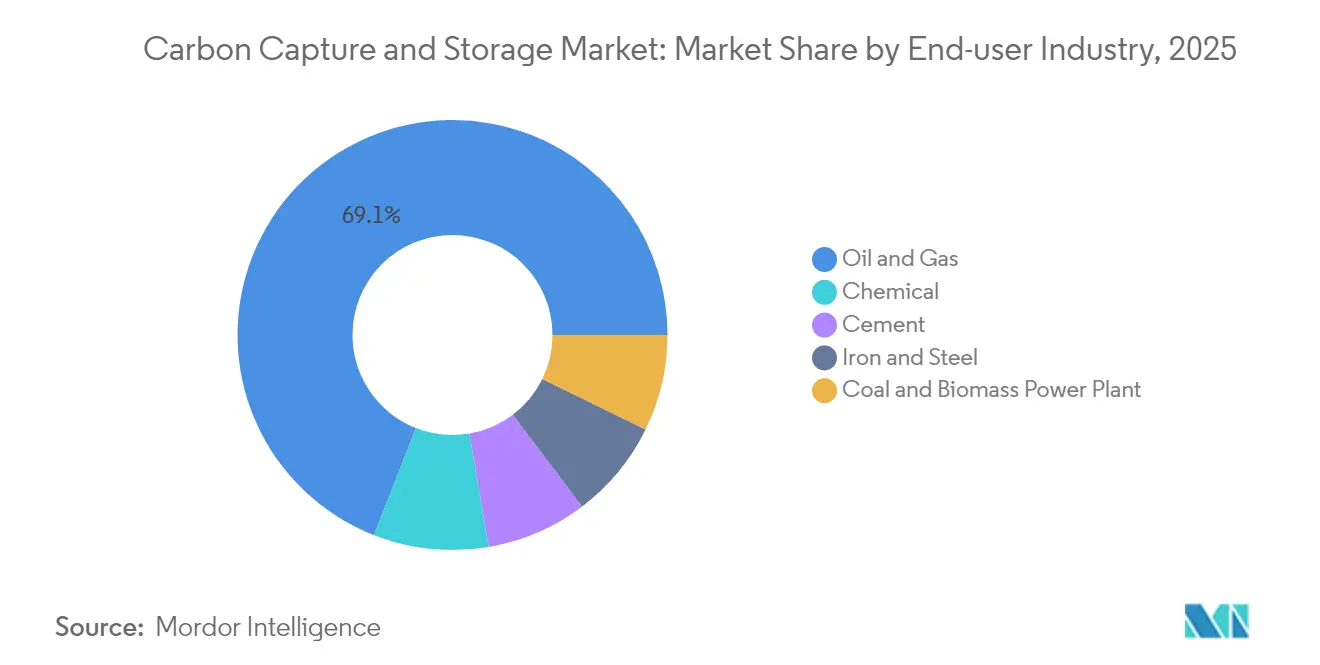

- Por industria de usuario final, el segmento de petróleo y gas representó el 69,05% del tamaño del mercado de captura y almacenamiento de carbono en 2025, mientras que el sector químico está previsto que se expanda a una CAGR del 25,12% entre 2026-2031.

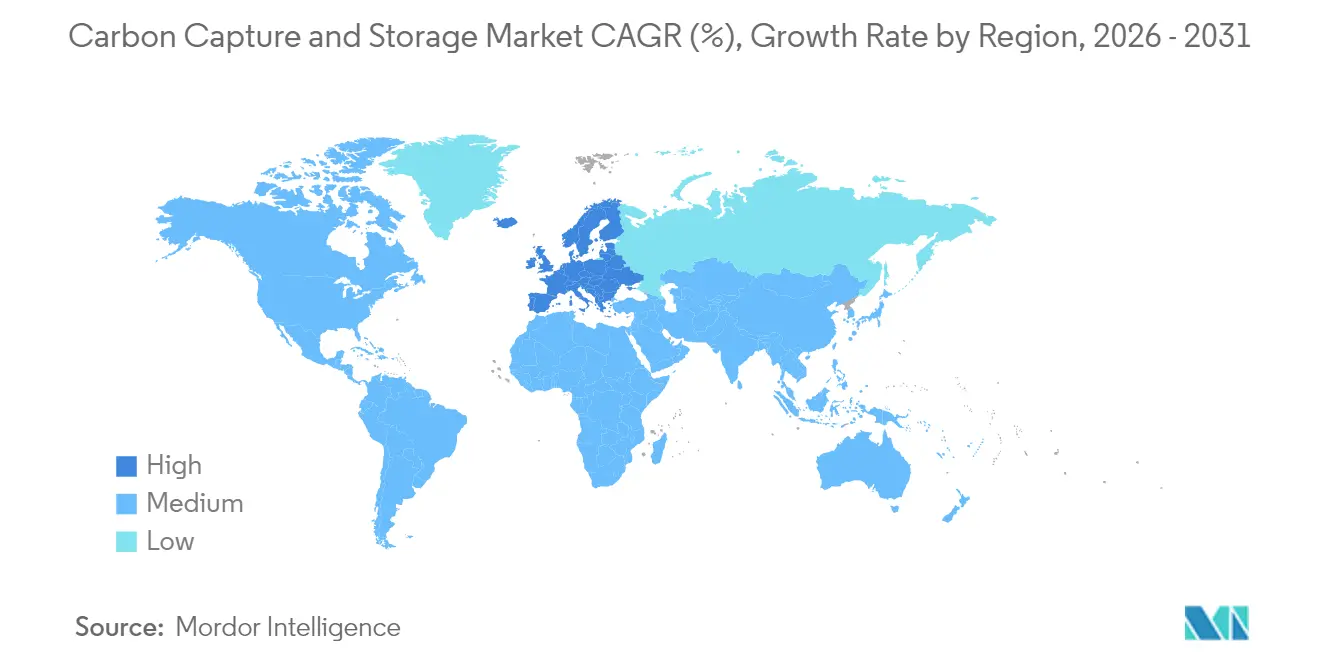

- Por geografía, América del Norte lideró con una participación de ingresos del 50,72% en 2025 y se proyecta que Europa registre la CAGR regional más rápida del 26,05% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Captura y Almacenamiento de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Emergente de Proyectos de CO₂-EOR | +2.8% | América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de los Esquemas de Fijación de Precios del Carbono y de Comercio de Emisiones (ETS) | +3.2% | Global, con la UE y California a la cabeza | Largo plazo (≥ 4 años) |

| Legislación Nacional más Estricta de Cero Emisiones Netas | +4.1% | Global, concentrada en economías desarrolladas | Largo plazo (≥ 4 años) |

| Escalado de Proyectos de Combustibles Sintéticos Bajos en Carbono | +1.9% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción de Instalaciones de Captura Directa del Aire (DAC) que Requieren Almacenamiento | +1.5% | América del Norte y Norte de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Emergente de Proyectos de CO₂-EOR

La recuperación mejorada de petróleo está recuperando protagonismo porque crea flujos de ingresos duales: monetizar el carbono capturado mientras se extiende la producción de yacimientos maduros. Las grandes petroleras están emparejando emisores de fertilizantes, acero y petroquímica con campos agotados, convirtiendo los centros de captura en activos generadores de beneficios durante la etapa de adopción temprana. El enfoque reduce los períodos de recuperación de la inversión, asegura clientes ancla y acelera la construcción de infraestructura en regiones que ya poseen extensas redes de tuberías. También proporciona experiencia práctica en el manejo de grandes volúmenes de CO₂, estableciendo un puente hacia proyectos de almacenamiento puro a medida que la demanda de EOR disminuye con el tiempo. La visibilidad de ingresos procedentes de barriles incrementales ayuda a los inversores a justificar el elevado capital inicial requerido para las plantas de captura y los pozos de inyección, facilitando la transición hacia servicios de secuestro independientes.

Expansión de los Esquemas de Fijación de Precios del Carbono y de Comercio de Emisiones (ETS)

Los mercados de carbono se extienden ahora más allá del comercio de derechos de emisión para incluir ajustes en frontera y gravámenes específicos por sector, cambiando el cálculo económico para los fabricantes que exportan a regiones reguladas[1]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono: Preguntas y Respuestas," europa.eu. El Mecanismo de Ajuste en Frontera por Carbono de la UE aplica un precio sombra a los bienes importados con alta intensidad de emisiones, obligando a los productores extranjeros a invertir en CCS o arriesgarse a perder cuota de mercado. California extendió su sistema de comercio de derechos de emisión hasta 2030 y endureció las asignaciones de permisos, convirtiendo la CCS en una herramienta de evitación de costos de cumplimiento más que en un complemento de responsabilidad social corporativa. Los mercados voluntarios de carbono están madurando y, aunque persisten interrogantes sobre la adicionalidad, siguen creando vías secundarias de monetización para las toneladas de almacenamiento verificadas. Cada uno de estos mecanismos de política eleva el precio mínimo de la reducción de emisiones, reduciendo la brecha económica entre los costos de captura y los incentivos del mercado.

Legislación Nacional más Estricta de Cero Emisiones Netas

Los objetivos de cero emisiones netas para 2050 jurídicamente vinculantes se están trasladando a estándares sectoriales que obligan a los grandes emisores a mostrar vías de descarbonización creíbles, y la CCS se cita explícitamente en la mayoría de las estrategias. La Estrategia de Descarbonización Industrial del Reino Unido vincula las aprobaciones de permisos para nuevas plantas a la presentación de planes de implementación de CCS. El proyecto de ley alemán para levantar la moratoria sobre el almacenamiento terrestre señala un giro político que sitúa los imperativos climáticos por encima de las históricas preocupaciones públicas. La claridad en torno a la responsabilidad, el seguimiento y la administración a largo plazo reduce las primas de riesgo que disuaden a las instituciones financieras, traduciendo la ambición política en modelos de negocio bancables. La alineación entre la legislación nacional y los compromisos climáticos multilaterales transforma la CCS de tecnología opcional a necesidad estructural, sustentando el rápido escalado previsto después de 2025.

Escalado de Proyectos de Combustibles Sintéticos Bajos en Carbono

La aviación y el transporte marítimo no pueden alcanzar los objetivos climáticos de 2050 únicamente mediante la electrificación; por ello, recurren a los combustibles de energía a líquidos y el e-metanol que necesitan CO₂ capturado como materia prima. Las aerolíneas han firmado acuerdos de compra de combustible de aviación sostenible, mientras que diseñadores de motores marítimos como Wärtsilä prueban módulos de captura de carbono a bordo que se integran en la producción de e-combustibles de ciclo cerrado. Estos desarrollos crean canales de ingresos alternativos para los operadores de captura, permitiendo precios más elevados que el almacenamiento permanente al tiempo que apoyan la utilización circular del carbono. Las vías de combustibles sintéticos ganan competitividad en jurisdicciones que adoptan mandatos como la iniciativa ReFuelEU de la UE, anclando la demanda a largo plazo de flujos de CO₂ biogénico e industrial y reforzando la economía de los proyectos para los primeros en moverse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX y OPEX de las Plantas de CCS | -3.5% | Global, particularmente en economías en desarrollo | Corto plazo (≤ 2 años) |

| Creciente Atractivo de las Energías Renovables más Baratas | -2.1% | Global, con mayor impacto en regiones con excelentes recursos renovables | Mediano plazo (2-4 años) |

| Oposición Pública a los Gasoductos de CO₂ Terrestres | -1.8% | América del Norte rural y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y OPEX de las Plantas de CCS

Las instalaciones a escala industrial requieren habitualmente entre USD 500 millones y USD 800 millones de inversión inicial, lo que hace que la financiación de capital sea difícil cuando la certeza política es débil. Incluso sistemas de solventes innovadores como el CycloneCC de Carbon Clean, que reduce el costo de captura a USD 30 por tonelada, aún no han demostrado economías de escala a tasas comerciales. El costo operativo se ve agravado además por las penalizaciones energéticas que reducen la eficiencia de la planta base entre un 15 y un 30%, obligando a los operadores a comprar electricidad adicional o aceptar una producción menor. El acceso a financiación concesional sigue siendo limitado en las economías en desarrollo, retrasando la adopción a pesar de las sustanciales necesidades de reducción de emisiones. La intensidad de capital prolonga por tanto los períodos de recuperación de la inversión y reduce el grupo de adoptantes tempranos a grandes corporaciones o empresas estatales capaces de absorber el riesgo.

Creciente Atractivo de las Energías Renovables más Baratas

Las ofertas de energía solar y eólica frecuentemente superan en precio a la nueva capacidad de combustibles fósiles, y las instalaciones de hidrógeno verde colocalizado pueden suministrar materia prima sin carbono sin los costos generales de captura. Para los productores de energía, añadir CCS a una unidad de carbón existente resulta menos atractivo cuando la generación renovable más el almacenamiento logra costos nivelados similares o inferiores. A medida que las baterías a escala de red amplían la duración de descarga, las energías renovables despachables ganan cuota de mercado, erosionando la base direccionable para las unidades de combustibles fósiles adaptadas con CCS. Los marcos de política que favorecen la reducción de emisiones neutral en cuanto a recursos intensifican inadvertidamente la competencia tecnológica, requiriendo que los defensores de la CCS destaquen la reducción única de las emisiones relacionadas con los procesos que las energías renovables no pueden abordar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Precombustión se Enfrenta a la Disrupción de la Oxicombustión

La captura previa a la combustión representó el 81,45% de la participación del mercado de captura y almacenamiento de carbono en 2025, ya que se complementa con los reformadores de vapor de metano y los gasificadores de biomasa ya comunes en refinerías y complejos químicos. El segmento se beneficia de décadas de datos operativos y de un menor costo incremental cuando se instala durante construcciones en terrenos nuevos. Sin embargo, el proceso impone una penalización energética del 20-25%, y la regeneración de solventes sigue siendo intensiva en capital. Se proyecta que la oxicombustión crezca a una CAGR del 18,21% hasta 2031, impulsada por proyectos como la planta de cemento de Brevik que captura emisiones de proceso sin una extensa separación de gases de combustión. Al quemar combustible en oxígeno puro, el flujo de escape es casi CO₂ puro, lo que simplifica la compresión posterior. Los proveedores de tecnología están introduciendo unidades de oxicombustión modulares adecuadas para la adaptación, y la mejora de la economía de la separación del aire refuerza la competitividad frente a las alternativas de postcombustión. A medida que las industrias pesadas buscan reducciones profundas con una pérdida mínima de eficiencia, se espera que la cuota de mercado de la oxicombustión se expanda rápidamente, desafiando el liderazgo histórico de la precombustión en el mercado de captura y almacenamiento de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Químico Acelera más allá de los Líderes Tradicionales

Las empresas de petróleo y gas representaron el 69,05% del tamaño del mercado de captura y almacenamiento de carbono en 2025, aprovechando los sistemas maduros de CO₂-EOR y las extensas redes de tuberías. Las unidades de captura en plantas de procesamiento de gas proporcionan volúmenes inmediatos, y el conocimiento geológico acelera la selección de sitios de almacenamiento. Sin embargo, la industria química crecerá a una CAGR del 25,12% hasta 2031, ya que los productores de amoníaco y metanol integran hidrógeno azul en los flujos existentes para cumplir los parámetros de intensidad de carbono. La planta de CF Industries en Luisiana, que captura 500.000 t de CO₂ al año, demuestra una economía competitiva cuando los créditos 45Q se combinan con acuerdos de compra asegurados. El hierro y el acero y el cemento siguen siendo usuarios de necesidad porque las emisiones de proceso no pueden evitarse únicamente mediante el cambio de combustible. Los sistemas de captura modulares dimensionados en 400 t de CO₂ por día abren el mercado de clústeres industriales de nivel medio, ampliando la base de instalaciones más allá de las supermajors y permitiendo a productores más pequeños de productos químicos, vidrio y cal participar en el mercado de captura y almacenamiento de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con una participación del 50,72% en el mercado de captura y almacenamiento de carbono en 2025, respaldada por generosos créditos fiscales 45Q que proporcionan USD 85 por tonelada para la captura directa del aire y USD 60 para la captura en fuente puntual. La Costa del Golfo de EE. UU. concentra emisores, corredores de tuberías y acuíferos salinos, lo que permite conceptos de centros como la propuesta de red del Canal de Barcos de Houston de ExxonMobil por valor de USD 100 mil millones. Canadá complementa la región con un crédito fiscal a la inversión del 60% para equipos de captura directa del aire y del 50% para otros sistemas de captura, impulsando empresas conjuntas como la asociación de USD 2 mil millones entre Strathcona Resources y el Fondo de Crecimiento de Canadá. México se posiciona como socio de transporte transfronterizo, explorando soluciones de almacenamiento compartido en campos marinos agotados.

Se proyecta que Europa registre la CAGR más rápida del 26,05% entre 2026-2031, sustentada por el Fondo de Innovación, el Sistema de Comercio de Emisiones de la UE y el pionero proyecto Longship de Noruega, que comenzó la inyección de CO₂ en Northern Lights en 2025. El proyecto de ley de CCS de Alemania elimina la prohibición de almacenamiento terrestre y desbloquea la Cuenca del Norte de Alemania, mientras que los Países Bajos avanzan con el centro Porthos y el Reino Unido impulsa los clústeres HyNet y Teesside. Los acuerdos de transporte transfronterizo están madurando, y la infraestructura compartida reduce los costos unitarios para los emisores industriales más pequeños. La combinación de fijación de precios del carbono, aranceles fronterizos y subvenciones públicas dedicadas acelera la inversión privada, asegurando que Europa cierre la brecha con América del Norte, que se movió antes.

Asia-Pacífico representa el mayor potencial a largo plazo, impulsado por el compromiso de neutralidad de carbono de China para 2060 y la primera demostración de cemento con oxicombustión en 2025, que validó la idoneidad tecnológica para las industrias de proceso regionales. Japón está codesarrollando rutas de transporte marítimo con Australia para CO₂ licuado, vinculando zonas industriales pesadas con almacenamiento marino en la Cuenca Bonaparte. Indonesia tiene como objetivo 15 proyectos de CCS para 2030, aprovechando abundantes acuíferos salinos profundos, mientras que el Nuevo Pacto Verde de Corea del Sur destina gasto en CCS para el acero y la petroquímica. La región, sin embargo, se enfrenta a regulaciones fragmentadas y al acceso a financiación asequible, factores que pueden retrasar el despegue a plena escala hasta después de 2030.

Panorama Competitivo

El mercado de captura y almacenamiento de carbono presenta una concentración moderada: los cinco principales operadores —ExxonMobil, SLB Capturi, Shell, Equinor y TotalEnergies— controlan algo más del 45% de la capacidad de captura instalada, lo que refleja grandes reservas de capital y carteras de proyectos verticalmente integradas. Las grandes petroleras despliegan la CCS para proteger sus activos principales de cara al futuro mientras monetizan su experiencia en el subsuelo. Los especialistas en tecnología como Aker Carbon Capture, Carbon Clean y Svante compiten en métricas de modularidad y costo por tonelada, asociándose frecuentemente con empresas de ingeniería, adquisición y construcción para acceder a proyectos globales. La formación de SLB Capturi, una empresa conjunta de 2025 entre SLB y Aker Carbon Capture, es un ejemplo del cambio de la I+D a la comercialización optimizada, combinando solventes propietarios con capacidad de ejecución de proyectos[2]SLB, "Anuncio de Lanzamiento de la Empresa Conjunta SLB Capturi," slb.com.

La intensidad competitiva se ve además moldeada por oportunidades en espacios no cubiertos en unidades estandarizadas de 400 t por día, que permiten el despliegue de tipo enchufar y usar para emisores de tamaño medio. El CycloneCC de Carbon Clean afirma una reducción del 90% en la huella respecto a los diseños convencionales, dirigido a plantas de cemento, vidrio y acero que carecen de espacio para grandes absorbedores. Los especialistas en captura directa del aire como Climeworks y Heirloom crean un submercado paralelo para créditos de emisiones negativas, diversificando los flujos de ingresos más allá de los balances de los emisores. Los actores que integren captura, transporte, almacenamiento permanente y utilización opcional del CO₂ ganarán poder de fijación de precios, mientras que los proveedores de equipos especializados deberán demostrar durabilidad y rendimiento en diversos gases industriales para mantener su cuota.

Líderes de la Industria de Captura y Almacenamiento de Carbono

Occidental Petroleum Corporation

Exxon Mobil Corporation

Shell PLC

TotalEnergies

Equinor ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CF Industries inició operaciones de captura de carbono en su instalación de amoníaco de Luisiana, convirtiéndose en el primer proyecto de captura y almacenamiento de carbono (CCS) a escala comercial en la industria de fertilizantes de EE. UU. La instalación puede capturar 500.000 toneladas métricas de CO₂ anualmente. Este desarrollo demuestra la viabilidad económica de la tecnología CCS en la fabricación química y proporciona un modelo para una implementación más amplia en la industria.

- Mayo de 2025: SLB Capturi completó su primera operación de captura de CO₂ en el proyecto CCS de Brevik en Noruega, capturando 1.000 toneladas de CO₂ de la planta de cemento de Heidelberg Materials. Esta instalación es la primera instalación de captura de carbono a escala industrial del mundo en un sitio de producción de cemento. El proyecto de EUR 200 millones demuestra la viabilidad comercial de la tecnología de captura y almacenamiento de carbono (CCS) en aplicaciones industriales con altas emisiones.

Alcance del Informe Global del Mercado de Captura y Almacenamiento de Carbono

La captura y almacenamiento de carbono (CCS) es una tecnología que puede capturar hasta el 90% de las emisiones de dióxido de carbono producidas por diversas fuentes que utilizan combustibles fósiles en la generación de electricidad y los procesos industriales, evitando que el dióxido de carbono entre en la atmósfera. La primera etapa del proceso de CCS es la captura del dióxido de carbono liberado durante la quema de combustibles fósiles o como resultado de procesos industriales, como la fabricación de cemento y acero o en la industria química.

El mercado de captura y almacenamiento de carbono está segmentado por tecnología, industria de usuario final y geografía. Por tecnología, el mercado está segmentado en captura previa a la combustión, captura por oxicombustión y captura posterior a la combustión. El mercado está segmentado por industrias de usuario final en petróleo y gas, plantas de energía de carbón y biomasa, hierro y acero, química y cemento. El informe también cubre el tamaño del mercado y las previsiones para 12 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan en función de los ingresos (USD).

| Captura Previa a la Combustión |

| Captura Posterior a la Combustión |

| Captura por Oxicombustión |

| Petróleo y Gas |

| Planta de Energía de Carbón y Biomasa |

| Hierro y Acero |

| Cemento |

| Química |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Noruega | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Captura Previa a la Combustión | |

| Captura Posterior a la Combustión | ||

| Captura por Oxicombustión | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Planta de Energía de Carbón y Biomasa | ||

| Hierro y Acero | ||

| Cemento | ||

| Química | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Noruega | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de captura y almacenamiento de carbono?

El mercado de captura y almacenamiento de carbono está valorado en USD 3,15 mil millones en 2026 y se espera que alcance USD 6,05 mil millones en 2031.

¿Qué tecnología domina el mercado de captura y almacenamiento de carbono?

La captura previa a la combustión lidera con una participación de mercado del 81,45% en 2025, principalmente debido a su integración en procesos de hidrógeno y gasificación.

¿Qué sector de uso final está creciendo más rápido en la adopción de CCS?

El sector químico es el usuario final de más rápido crecimiento, con una proyección de expansión a una CAGR del 25,12% entre 2026-2031.

¿Por qué se espera que Europa registre el mayor crecimiento regional para la CCS?

Europa se beneficia de sólidos instrumentos de política como el Sistema de Comercio de Emisiones de la UE y el Fondo de Innovación, y de proyectos emblemáticos como Northern Lights de Noruega, impulsando una CAGR regional del 26,05%.

¿Cuáles son las principales restricciones que frenan una adopción más amplia de la CCS?

Los elevados costos de capital y operativos, la creciente competitividad en costos de las energías renovables y la resistencia de las comunidades a los gasoductos de CO₂ terrestres son las principales barreras.

Última actualización de la página el: