Tamaño y Participación del Mercado de Catalizadores Automotores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

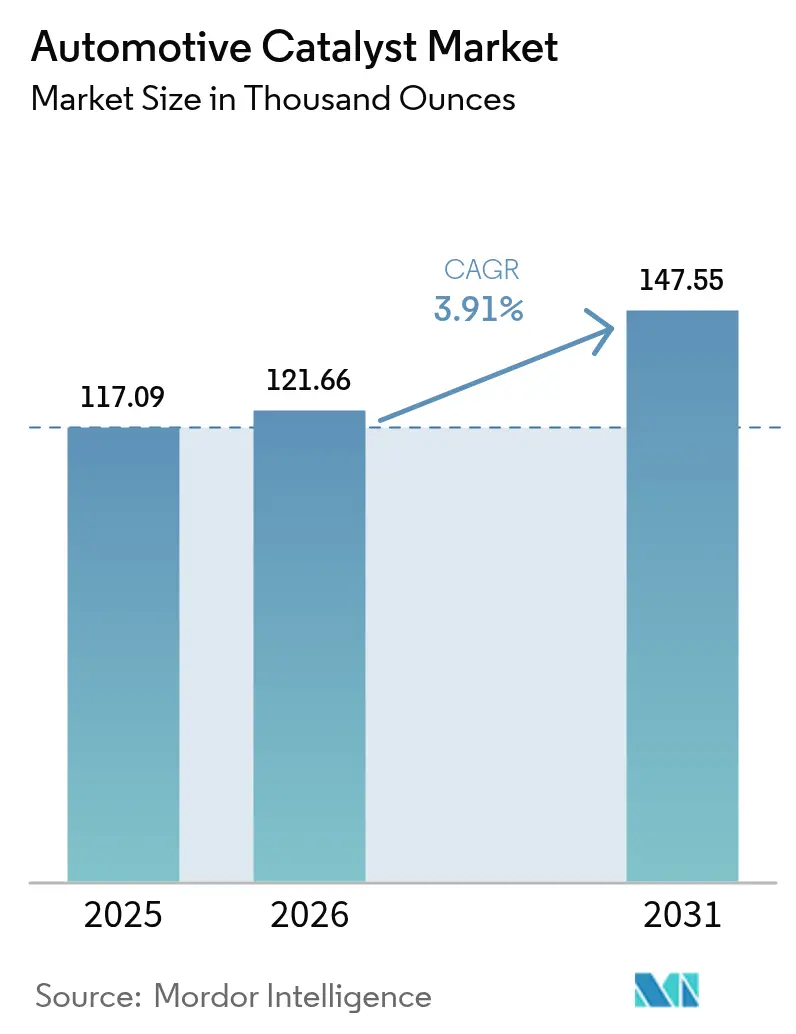

| Volumen del Mercado (2026) | 121.66 Miles de onzas |

| Volumen del Mercado (2031) | 147.55 Miles de onzas |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catalizadores Automotores por Mordor Intelligence

Se espera que el tamaño del mercado de catalizadores automotores crezca de 117,09 mil onzas en 2025 a 121,66 mil onzas en 2026, con una previsión de alcanzar 147,55 mil onzas en 2031 a una CAGR del 3,91% durante el período 2026-2031. Esta saludable trayectoria refleja la resiliencia del mercado, ya que los trenes de potencia híbridos, las flotas comerciales de diésel y los vehículos eléctricos con extensores de autonomía continúan dependiendo de tecnologías avanzadas de postratamiento a pesar de la tendencia más amplia hacia la electrificación. La demanda se ve reforzada por las regulaciones Euro 7 y las normas estadounidenses de 2027, que endurecen los límites de partículas y óxidos de nitrógeno, mientras que las estrategias de sustitución de metales preciosos mejoran la economía de costos para los fabricantes de automóviles. Los proveedores de catalizadores también están aprovechando los mandatos para motores fuera de carretera y marinos, que abren nuevas fuentes de ingresos. En conjunto, estas fuerzas sostienen volúmenes robustos de paladio, platino y rodio, incluso a medida que los vehículos eléctricos de batería ganan terreno en determinadas regiones. El mercado de catalizadores automotores, por tanto, conserva una importancia estratégica tanto para los fabricantes de equipos originales (OEM) como para las empresas químicas, sirviendo como tecnología puente crítica durante la transición de los trenes de potencia a lo largo de varias décadas.

Conclusiones Clave del Informe

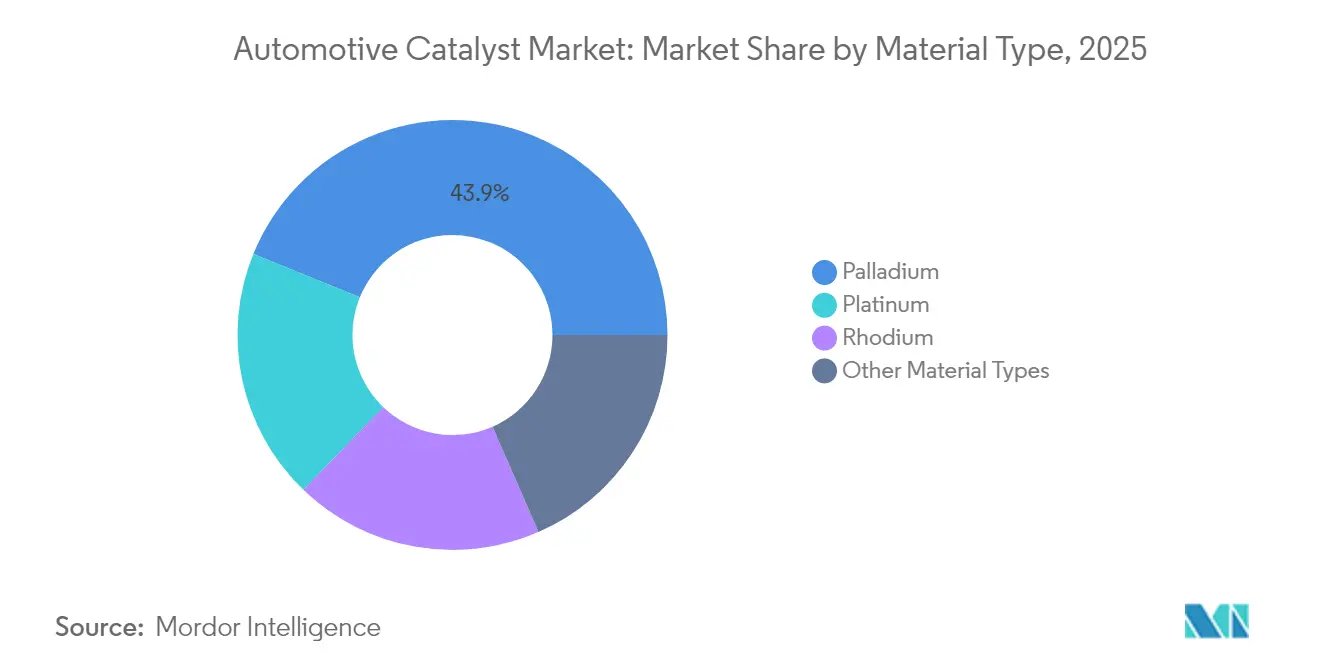

- Por tipo de material, el paladio representó el 43,85% de la participación del mercado de catalizadores automotores en 2025, mientras que se proyecta que el rodio crecerá a una CAGR del 4,42% hasta 2031.

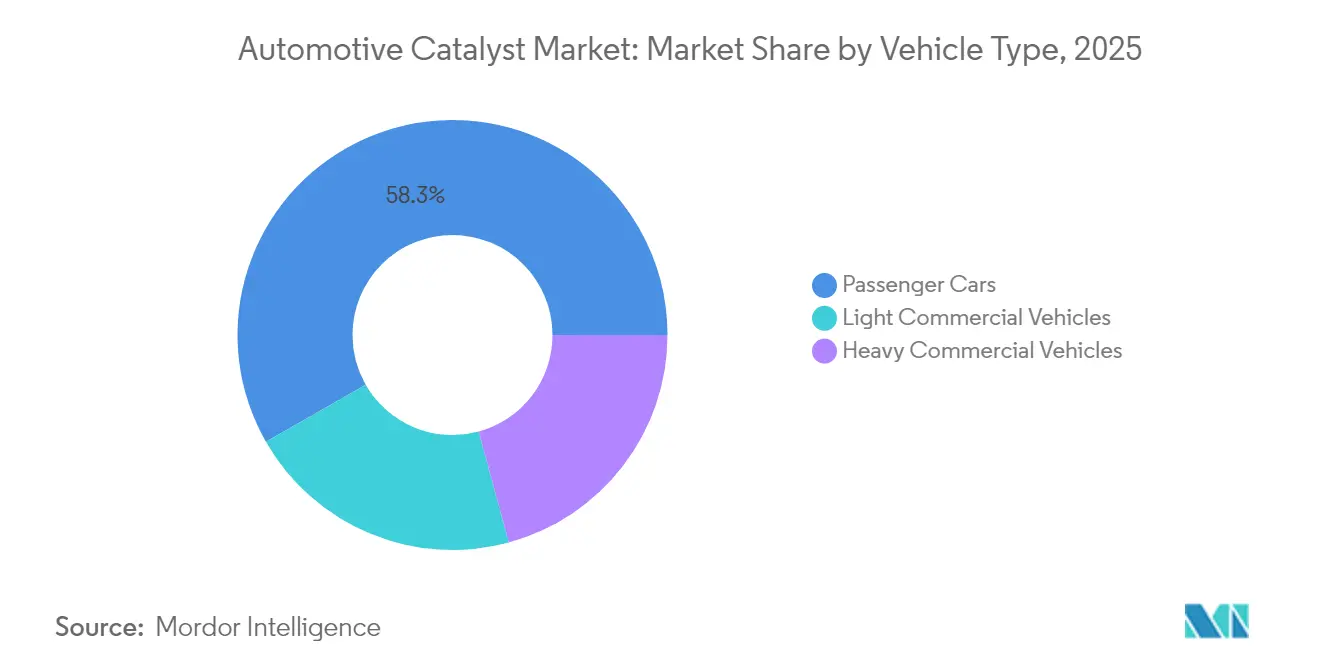

- Por tipo de vehículo, los automóviles de pasajeros representaron el 58,27% del tamaño del mercado de catalizadores automotores en 2025, mientras que los vehículos comerciales pesados avanzan a una CAGR del 4,23% hasta 2031.

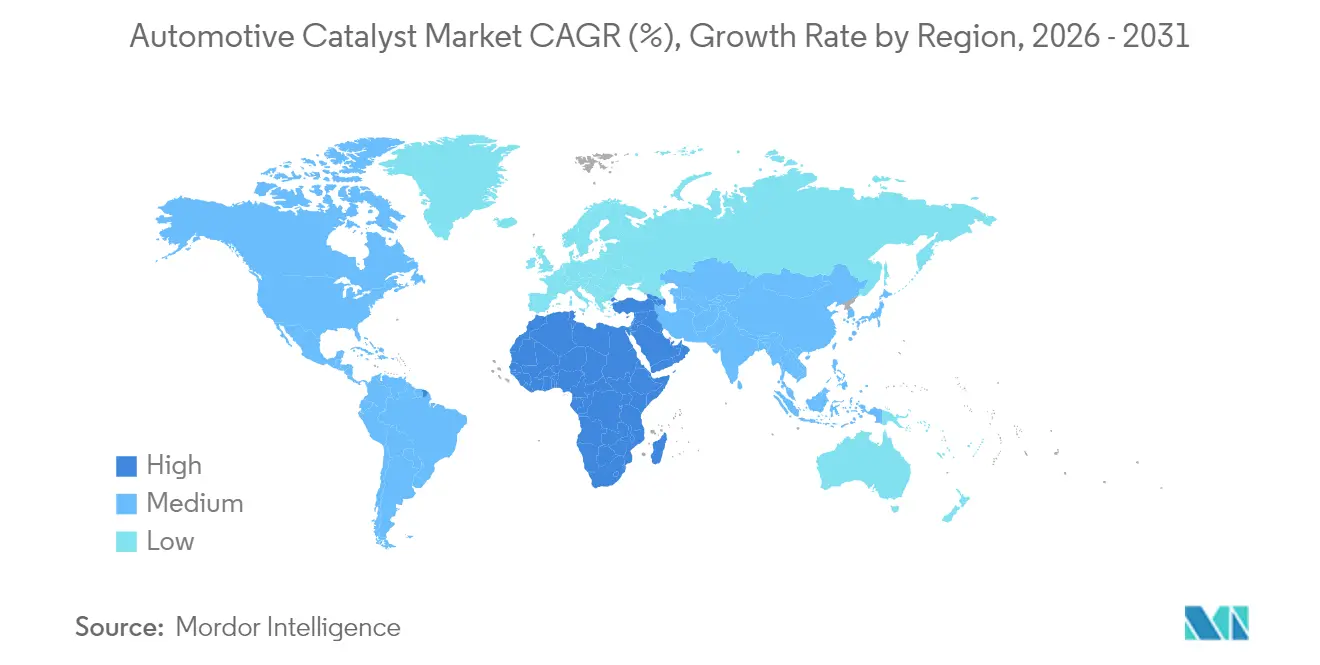

- Por geografía, Asia-Pacífico dominó el 51,45% del mercado de catalizadores automotores en 2025, y la región de Oriente Medio y África está proyectada para registrar la CAGR más alta del 4,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catalizadores Automotores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento Adicional de los Límites Globales de Emisiones a través de las Normas Euro 7/EE. UU. 2027 | +1.1% | Europa, América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Reaceleración de las Ventas de Vehículos de Combustión Interna-Híbridos en los Principales Mercados | +0.8% | Global, con concentración en China y Europa | Corto plazo (≤ 2 años) |

| La Sustitución de Platino por Paladio Reduce el Costo de los Catalizadores para los OEM | +0.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Emergentes sobre Motores Fuera de Carretera y Marinos | +0.4% | América del Norte, Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| El Auge de los Vehículos Eléctricos con Extensor de Autonomía Sostiene la Demanda de Metales del Grupo del Platino (PGM) en China y Europa | +0.3% | China, Europa, mercados selectos de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Adicional de los Límites Globales de Emisiones a través de las Normas Euro 7/EE. UU. 2027

Euro 7 introduce un umbral de número de partículas de 10 nanómetros y exige monitoreo a bordo capaz de detectar superaciones de emisiones a 2,5 veces el límite. Los vehículos ligeros diésel deben añadir filtros con recubrimiento SCR de posición cercana, calentadores eléctricos de hasta 4 kW y catalizadores de deslizamiento de amoníaco. Estas mejoras aumentan los volúmenes de catalizadores en casi 2,8 veces en comparación con los sistemas Euro 6 y extienden la durabilidad requerida a 160.000 km, lo que impulsa una mayor demanda de metales preciosos y arquitecturas de postratamiento más complejas[1]"Límites de Número de Partículas y Dimensionamiento de Catalizadores bajo Euro 7," Ciencia y Tecnología del Control de Emisiones, emissioncontrolst.com .

Reaceleración de las Ventas de Vehículos de Combustión Interna-Híbridos en los Principales Mercados

Las ventas de híbridos enchufables en China se dispararon un 84% interanual en 2024, alcanzando 4,3 millones de unidades, mientras que los consumidores europeos adquieren cada vez más modelos con extensor de autonomía que compensan las limitaciones de carga. Las configuraciones híbridas requieren catalizadores de tres vías convencionales junto con formulaciones de encendido rápido que toleran ciclos térmicos frecuentes. Tailandia y otros mercados de la ASEAN ofrecen incentivos de inversión para el ensamblaje de híbridos, reforzando la demanda regional de sistemas de catalizadores conformes.

La Sustitución de Platino por Paladio Reduce el Costo de los Catalizadores para los OEM

Una brecha de precio de USD 1.150 entre el paladio y el platino en 2024 permitió a los OEM reducir los costos de catalizadores por vehículo hasta en un 20%. Los diseños bimetálicos aprovechan la estabilidad térmica del platino y la eficiencia de oxidación del paladio, mientras que los métodos de dispersión de átomos individuales de Johnson Matthey reducen la carga total en un 30% sin pérdida de rendimiento. La estrategia también mitiga el riesgo de suministro, dado que el 80% de la minería de paladio proviene de Rusia y Sudáfrica.

Mandatos Emergentes sobre Motores Fuera de Carretera y Marinos

Las regulaciones de Nivel 5 de California, vigentes desde 2025, exigen que la maquinaria de construcción y agrícola instale filtros de partículas y unidades SCR similares a los vehículos de carretera. Las normas marinas Nivel 4 de la EPA se extienden a embarcaciones de más de 600 kW, requiriendo catalizadores resistentes al azufre que operen en amplias ventanas de temperatura. Las normas Etapa V en Europa añaden requisitos análogos para la maquinaria móvil no de carretera. En conjunto, estos programas podrían aumentar la demanda entre un 15 y un 20% de los volúmenes actuales de catalizadores automotores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Rápida Paridad de Costos de los Vehículos Eléctricos de Batería (BEV) Comprime los Volúmenes Futuros de Motores de Combustión Interna | -0.7% | Global, con aceleración en Europa y China | Mediano plazo (2-4 años) |

| La Reducción de Costos por parte de los OEM y los Diseños de Catalizadores Zonados Reducen los Gramos de Metales del Grupo del Platino (PGM) por Vehículo | -0.5% | Global, liderado por OEM de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las Sanciones de Suministro derivadas del Conflicto Rusia-Ucrania Perturban los Flujos Comerciales de Metales del Grupo del Platino (PGM) | -0.4% | Global, con impacto agudo en los OEM de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Paridad de Costos de los Vehículos Eléctricos de Batería (BEV) Comprime los Volúmenes Futuros de Motores de Combustión Interna

Tesla redujo el costo de producción del Model 3 a USD 28.000 en 2024, eliminando gran parte de la brecha de precios tradicional con los sedanes de motor de combustión interna. Las penalizaciones de la UE por CO2 de flota de EUR 95 por gramo por encima del objetivo podrían totalizar EUR 16.000 millones en 2025, incentivando a los fabricantes de automóviles a pivotar más rápidamente hacia modelos de batería. China ya alcanzó una participación de mercado de vehículos eléctricos de batería del 35% en 2024, ilustrando cómo las trayectorias de política y costo pueden suprimir la demanda de catalizadores a largo plazo.

La Reducción de Costos por parte de los OEM y los Diseños de Catalizadores Zonados Reducen los Gramos de PGM por Vehículo

Los fabricantes de automóviles ahora emplean modelos computacionales para concentrar los metales preciosos únicamente en las zonas de alta temperatura, al tiempo que integran catalizadores con calentamiento eléctrico para acelerar el encendido. Cummins reportó una reducción del 30% en la carga de metales del grupo del platino (PGM) utilizando sistemas SCR-FDP de recipiente único. La deposición de capas atómicas y los sustratos impresos en 3D incrementan aún más el área superficial, permitiendo un rendimiento equivalente con menos metales y reduciendo los pedidos a los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Rodio Impulsa el Rendimiento Premium

El rodio desempeña un papel insustituible en la reducción de NOx en los catalizadores de tres vías para gasolina y se prevé que crezca a una CAGR del 4,42% hasta 2031. El tamaño del mercado de catalizadores automotores para el rodio, por tanto, aumenta más rápido que cualquier otro metal precioso a medida que Euro 7 exige la reducción simultánea de todos los contaminantes regulados. El paladio sigue siendo el líder en volumen debido a su participación del 43,85% en 2025, aunque la volatilidad de precios y el riesgo de sanciones alientan a los OEM a diversificarse hacia el platino. La adopción del platino en plataformas de gasolina se está renovando porque su precio de contado promedio en 2024 fue un 55% inferior al del paladio, respaldando múltiples programas de sustitución por platino. La participación del mercado de catalizadores automotores en manos de promotores de metales base o zeolita de nicho es pequeña pero creciente, a medida que los proveedores comercializan diseños eficientes en átomos que reducen drásticamente la dependencia de metales preciosos sin comprometer la durabilidad.

El cambio de recubrimientos de lavado convencionales a arquitecturas de átomo único y bimetálicas permite una posible reducción del 90% en el uso de metales preciosos por catalizador. Johnson Matthey y BASF están pilotando líneas de producción que incorporan átomos de platino aislados en matrices de ceria-zirconia, creando más sitios activos por gramo. Al mismo tiempo, las tasas de reciclaje de rodio han mejorado gracias a asociaciones de circuito cerrado con operadores de trituradoras de automóviles, aliviando la escasez de suministro. En conjunto, estas acciones estabilizan el mercado de catalizadores automotores incluso en escenarios de electrificación a largo plazo.

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran el Crecimiento

Se espera que los vehículos comerciales pesados registren la CAGR más rápida del 4,23% hasta 2031, a medida que la demanda global de carga colisiona con rigurosas normas para el diésel. Un sistema SCR típico para camiones de servicio pesado requiere entre 15 y 20 litros de catalizador, muy por encima de los 2-3 litros instalados en un automóvil de pasajeros. En consecuencia, el tamaño del mercado de catalizadores automotores vinculado a los vehículos comerciales crece más rápido que la tasa de producción subyacente de camiones. Los automóviles de pasajeros aún controlan el 58,27% del volumen total en 2025 porque los híbridos mantienen los catalizadores de tres vías relevantes en los segmentos principales. Los vehículos comerciales ligeros muestran una expansión constante a medida que el comercio electrónico amplifica las necesidades de entrega de paquetes y las flotas se inclinan hacia los híbridos para la optimización de autonomía y carga útil.

Las flotas comerciales también generan un rentable mercado de postventa, ya que los operadores mantienen los vehículos durante 10-15 años, extendiendo los ciclos de reemplazo de sustratos con recubrimiento. Los diseños de SCR dual, los catalizadores de deslizamiento de amoníaco y los módulos de calentadores eléctricos aumentan el valor de los componentes por vehículo. Los equipos fuera de carretera y las embarcaciones marinas diversifican aún más la demanda, con las normas de Nivel 5 de California y las normas marinas de la EPA añadiendo módulos de catalizadores de tamaño considerable para bulldóceres, cosechadoras y cargueros costeros. Estos factores en conjunto aseguran una trayectoria de varias décadas para el mercado de catalizadores automotores a pesar del aumento de la penetración de los vehículos eléctricos de batería.

Análisis Geográfico

Asia-Pacífico contribuyó con el 51,45% del mercado de catalizadores automotores en 2025. China produjo 30,2 millones de vehículos, y los híbridos enchufables crecieron un 84% durante el año, asegurando una sólida adopción de sistemas de tres vías y SCR. Los proveedores locales suelen asociarse con empresas globales para integrar recubrimientos de lavado avanzados manteniendo la competitividad en costos. India está escalando rápidamente su producción de vehículos, apoyada por iniciativas gubernamentales que fomentan los clústeres nacionales de fabricación de catalizadores. Japón y Corea del Sur aportan investigación y desarrollo de vanguardia, mientras que los incentivos de la ASEAN sostienen los volúmenes de ensamblaje de híbridos.

América del Norte representa un mercado maduro pero rico en oportunidades. Las normas Nivel 3 de la EPA obligan a los fabricantes de automóviles a mantener un alto rendimiento de los catalizadores, y una sólida infraestructura de reciclaje devuelve el paladio y el platino a la economía circular. El crecimiento de la producción en México ancla operaciones localizadas de recubrimiento de sustratos que acortan las cadenas de suministro y reducen los plazos de entrega. Los inviernos fríos de Canadá merman la autonomía de las baterías, preservando el uso de motores de combustión interna en muchas regiones y manteniendo los catalizadores en la lista de materiales durante el horizonte de previsión.

Europa se enfrenta a una prohibición de vehículos nuevos de motor de combustión interna en 2035, pero la demanda a corto plazo está impulsada por la implementación de Euro 7. Las plantas de reciclaje avanzadas en Bélgica y Alemania recuperan hasta el 95% de los metales preciosos usados, reforzando la autosuficiencia regional. Los modelos híbridos prolongan la relevancia de los catalizadores incluso en los mercados con mayor adopción de vehículos eléctricos de batería. El mercado de catalizadores automotores de Oriente Medio y África está en camino de registrar una CAGR del 4,63% gracias a la producción de 582.000 unidades de Marruecos en 2023 y las inversiones industriales de Arabia Saudita de USD 2.900 millones. Sudáfrica sigue siendo un importante centro de exportación, aunque el impulso de los vehículos eléctricos de batería en Europa podría diluir los envíos de catalizadores de larga distancia en años posteriores. América del Sur crece de manera más moderada dado los vientos en contra macroeconómicos, pero Brasil y Argentina siguen sustentando la demanda regional de sustratos.

Panorama Competitivo

Johnson Matthey, BASF y Umicore controlan colectivamente aproximadamente el 60% de la participación del mercado de catalizadores automotores. Sus modelos de negocio integrados abarcan el arrendamiento de metales preciosos, la formulación, el recubrimiento de sustratos y el reciclaje al final de la vida útil, lo que crea ventajas de escala y altos costos de cambio para los OEM. El acuerdo de Honeywell por USD 2.400 millones para adquirir la unidad de Tecnologías de Catalizadores de Johnson Matthey añadirá licencias de tecnología de procesos a la cartera de controles existente de Honeywell, remodelando potencialmente la dinámica competitiva a partir de 2026.

El liderazgo tecnológico gira en torno a la dispersión de átomos individuales, la optimización de la porosidad del recubrimiento de lavado y los sustratos con sensores integrados que proporcionan datos en tiempo real a los controladores del motor. Empresas más pequeñas como CDTi Advanced Materials y Ecocat India aprovechan la proximidad regional o las químicas de nicho para atender a clientes fuera del alcance de las multinacionales. El desempeño en sostenibilidad es ahora fundamental. Umicore reporta tasas de recuperación de metales preciosos del 95% y refinación de bajo carbono impulsada por energía renovable, en línea con las auditorías de descarbonización de los OEM. Las empresas también están escalando líneas piloto para catalizadores de deslizamiento de amoníaco capaces de cumplir con los límites de arranque en frío de Euro 7 sin sobredosificar urea.

Los participantes del mercado responden a la reducción de costos de los OEM lanzando garantías de eficacia vinculadas a gramos de carga de metales preciosos. Los proveedores que logran iguales cifras en el tubo de escape con menos metales del grupo del platino obtienen compromisos de volumen y adjudicaciones tempranas de programas. A medida que aumentan los volúmenes de vehículos eléctricos de batería, los negocios de catalizadores cubren su exposición expandiéndose hacia la combustión de hidrógeno, el recubrimiento de membranas de celdas de combustible y el control de emisiones industriales, posicionándose para el crecimiento a largo plazo más allá del segmento de carretera.

Líderes de la Industria de Catalizadores Automotores

BASF SE

Johnson Matthey

Umicore

CATALER CORPORATION

Forvia SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tenneco Inc. recibió una inversión estratégica del Fondo X de Apollo para sus negocios de Aire Limpio y Tren Motriz. La inversión tiene como objetivo acelerar el crecimiento en catalizadores automotores manteniendo la independencia operativa.

- Agosto de 2024: BASF estableció un laboratorio de Investigación, Desarrollo y Aplicación en Chennai, Tamil Nadu, en su sede de Mahindra World City. La instalación desarrolla catalizadores de control de emisiones para el mercado automotor indio con el fin de apoyar una transición hacia combustibles más limpios y normas de emisiones más estrictas.

Alcance del Informe del Mercado Global de Catalizadores Automotores

El catalizador automotor se utiliza en los sistemas de escape de los vehículos para controlar la emisión de gases nocivos a la atmósfera, como hidrocarburos, óxidos de carbono, óxidos de nitrógeno y otras partículas. Ayuda en la conversión de gases peligrosos en gases menos tóxicos como el nitrógeno y el dióxido de carbono. El mercado está segmentado en función del tipo, el tipo de vehículo y la geografía. Por tipo, el mercado está segmentado en platino, paladio, rodio y otros tipos. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados. El informe ofrece el tamaño del mercado y pronósticos para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (onza) para todos los segmentos anteriores.

| Paladio |

| Platino |

| Rodio |

| Otros Tipos de Materiales |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Paladio | |

| Platino | ||

| Rodio | ||

| Otros Tipos de Materiales | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de catalizadores automotores?

El tamaño actual del mercado de catalizadores automotores se estima en 121,66 mil onzas y se prevé que alcance 147,55 mil onzas en 2031.

¿Qué metal domina actualmente las formulaciones de catalizadores?

El paladio lideró con una participación del 43,85% del total de onzas en 2025, aunque la sustitución por platino está en aumento.

¿Qué segmento de vehículos crecerá más rápido hasta 2031?

Se espera que los vehículos comerciales pesados se expandan a una CAGR del 4,23% debido a normas más estrictas para el diésel y mayores volúmenes de catalizadores.

¿Cómo influirán las regulaciones Euro 7 en la demanda de catalizadores?

Euro 7 impone umbrales más bajos de número de partículas y monitoreo a bordo, aumentando el tamaño del catalizador y la carga de metales preciosos, especialmente en aplicaciones diésel.

Última actualización de la página el: