Tamaño y Participación del Mercado de Catalizadores de Control de Emisiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

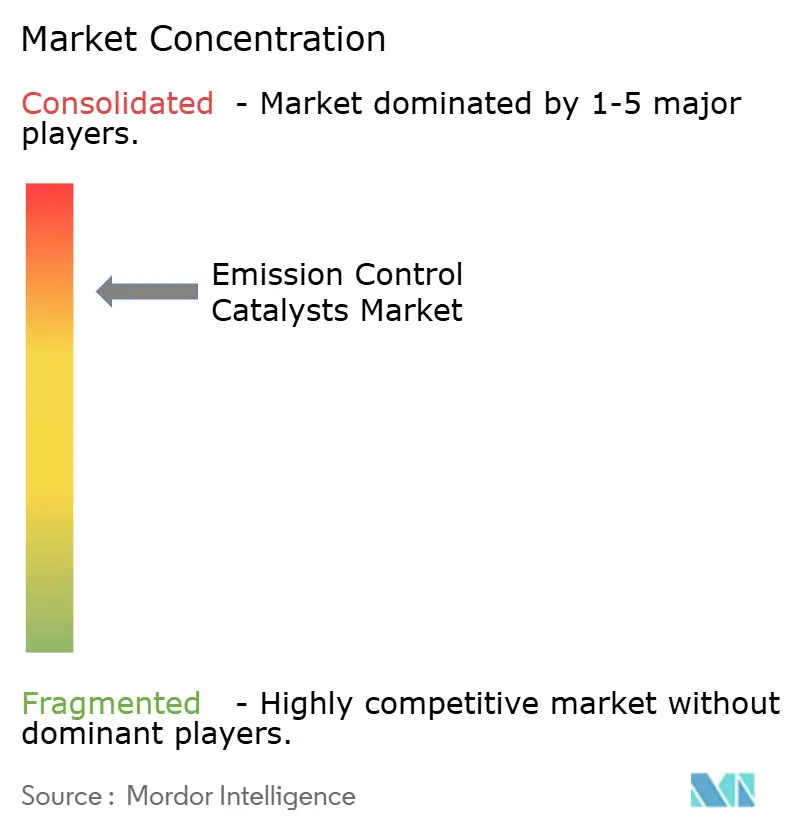

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catalizadores de Control de Emisiones por Mordor Intelligence

El tamaño del mercado de catalizadores de control de emisiones fue valorado en USD 51.270 millones en 2025 y se estima que crecerá desde USD 53.820 millones en 2026 hasta alcanzar USD 68.620 millones en 2031, a una CAGR del 4,98% durante el período de pronóstico (2026-2031). El endurecimiento de las normas globales de emisiones, la demanda resiliente de motores de combustión interna en economías emergentes y la continua innovación en catalizadores sostienen esta expansión. Los organismos reguladores de la UE, los EE. UU., China e India han endurecido los límites de partículas y NOx, impulsando la adopción casi universal de tecnologías avanzadas de postratamiento en vehículos nuevos. Los fabricantes de automóviles refinan simultáneamente las formulaciones de catalizadores para reducir las cargas de metales preciosos, compensar la volatilidad de precios y acelerar la sustitución del platino sin comprometer el rendimiento. Los clientes industriales y de generación de energía también adoptan tecnologías similares a medida que las normas de calidad del aire se amplían para cubrir fuentes estacionarias. El mercado de catalizadores de control de emisiones se beneficia, por tanto, de un doble motor de crecimiento —volúmenes automotrices persistentes y una creciente adopción industrial— que sustenta sus sólidas perspectivas.

Conclusiones Clave del Informe

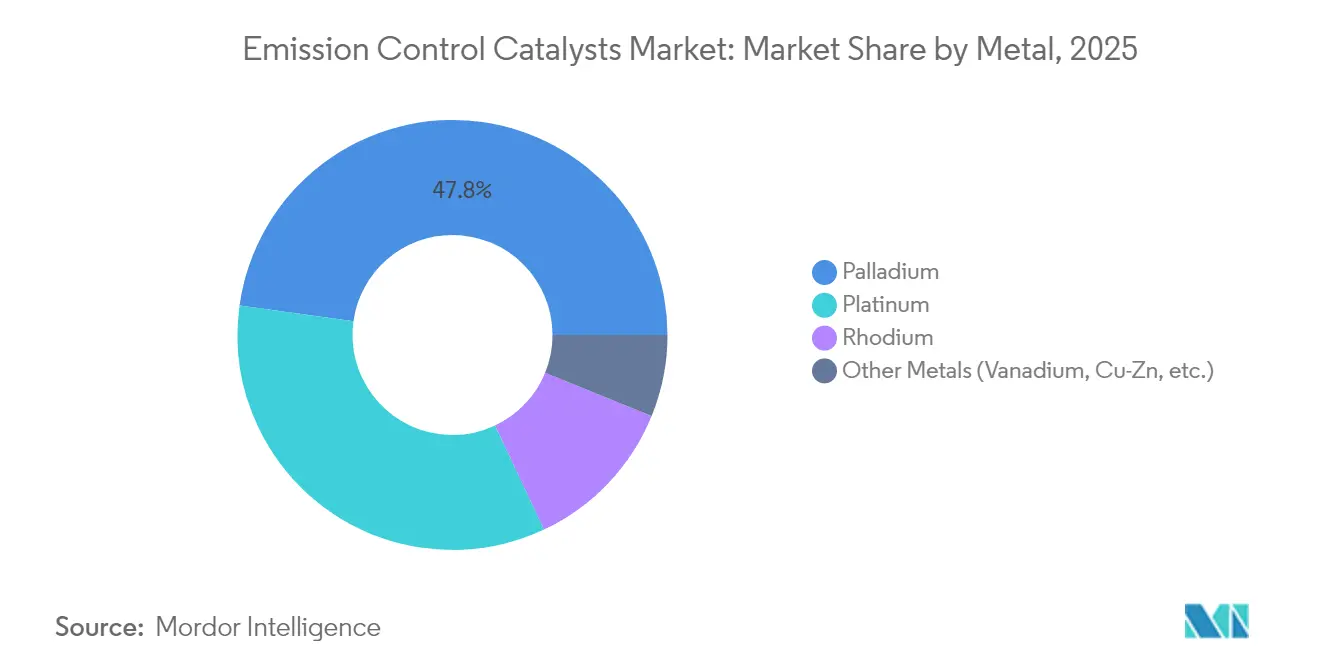

- Por metal, el paladio lideró con el 47,80% de la participación del mercado de catalizadores de control de emisiones en 2025; se proyecta que el platino registre la CAGR más rápida del 6,41% hasta 2031.

- Por tecnología, los Catalizadores de Tres Vías mantuvieron una participación de ingresos del 54,62% en 2025, mientras que los catalizadores nanoestructurados emergentes tienen previsto expandirse a una CAGR del 6,62% hasta 2031.

- Por aplicación, el control de emisiones móviles representó el 81,48% del tamaño del mercado de catalizadores de control de emisiones en 2025; se espera que los sistemas estacionarios crezcan a una CAGR del 6,23% hasta 2031.

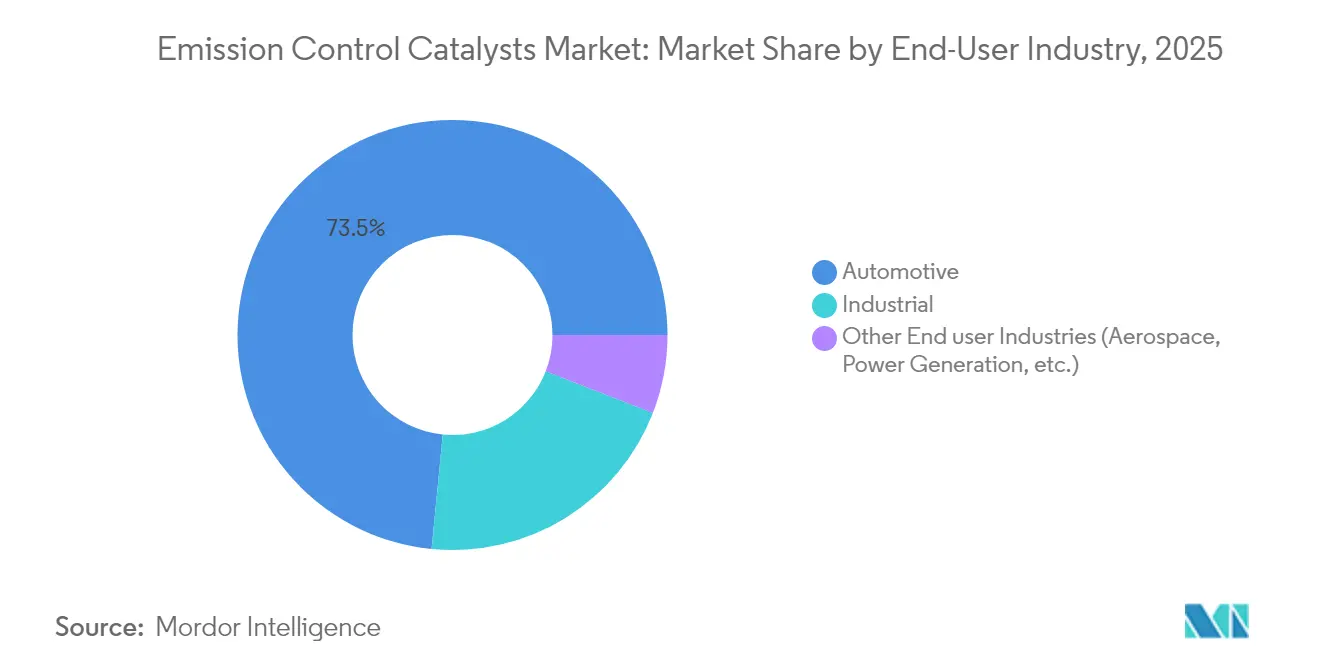

- Por industria de usuario final, el sector automotriz y de transporte representó el 73,45% de la demanda en 2025; otras industrias de nicho —incluida la aeroespacial— muestran las perspectivas de CAGR más altas del 6,49%.

- Por geografía, Asia-Pacífico capturó el 36,18% de la participación del mercado de catalizadores de control de emisiones en 2025 y se proyecta que registre una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catalizadores de Control de Emisiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento estricto de las normas de emisiones en carretera y fuera de carretera | +1.8% | Global, con adopción temprana en la UE, América del Norte, China | Mediano plazo (2-4 años) |

| Rápida recuperación de la producción de vehículos ligeros y pesados | +1.2% | Global, particularmente en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente preocupación por la calidad del aire y la salud pública | +0.9% | Global, con énfasis en centros urbanos de China, India, UE | Largo plazo (≥ 4 años) |

| Creciente adopción por parte del sector industrial y energético | +0.7% | América del Norte, UE, China, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Expansión del sector automotriz | +0.6% | Núcleo de Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento estricto de las normas de emisiones en carretera y fuera de carretera

Las normas Euro 7 reducen los niveles permisibles de partículas y exigen pruebas de conducción en condiciones reales, lo que obliga al uso universal de filtros de partículas de gasolina y Catalizadores de Tres Vías mejorados[1]Consejo Europeo, "El Consejo Acuerda el Reglamento Euro 7," consilium.europa.eu. Ambiciones similares dan forma a las regulaciones China VI e India BS VI, que impulsan el despliegue generalizado de SCR y GPF en los parques de vehículos de Asia[2]Consejo Internacional sobre Transporte Limpio, "Progreso Global hacia un Transporte Libre de Hollín," theicct.org. Las normas Tier 4 para maquinaria fuera de carretera en América del Norte extienden una exigencia comparable a la maquinaria de construcción y agrícola, ampliando la demanda de catalizadores. En conjunto, estos marcos garantizan que el mercado de catalizadores de control de emisiones mantenga el impulso de crecimiento, especialmente a medida que las economías en desarrollo replican la legislación de mejores prácticas.

Rápida recuperación de la producción de vehículos ligeros y pesados

La producción global de vehículos ligeros creció un 8% en 2024, mientras que la producción de vehículos comerciales se recuperó con fuerza en economías centradas en infraestructura, traduciéndose directamente en mayores envíos unitarios de catalizadores. La recuperación coincide con nuevas fases regulatorias, lo que obliga a los fabricantes de equipos originales a instalar postratamientos más sofisticados incluso a medida que aumentan los volúmenes de producción. El avance de la electrificación en las flotas de vehículos pesados sigue siendo modesto, lo que significa que las soluciones SCR y DOC para diésel seguirán siendo esenciales hasta 2030. Esta interacción entre la recuperación de volúmenes y el endurecimiento de las normas respalda un sólido flujo de pedidos para los proveedores de catalizadores.

Creciente preocupación por la calidad del aire y la salud pública

Las megaciudades de China e India citan ahora las superaciones de PM2,5 como riesgos críticos para la salud, lo que impulsa zonas municipales de bajas emisiones y una aplicación acelerada de los regímenes de inspección de vehículos. Los estudios gubernamentales sobre costos sanitarios, que valoran los impactos de la contaminación en USD 2,9 billones anuales, han reforzado la voluntad política de exigir la mejor tecnología de control disponible en el transporte y la industria. Los catalizadores capaces de una conversión del 99% de contaminantes pasan así de ser herramientas de cumplimiento normativo a salvaguardas de salud pública, consolidando la demanda a largo plazo del mercado de catalizadores de control de emisiones.

Creciente adopción por parte del sector industrial y energético

Los sistemas estacionarios registran la CAGR más rápida del 6,54% a medida que las plantas de carbón instalan unidades SCR de modernización y las turbinas de gas añaden catalizadores de oxidación para satisfacer umbrales más estrictos de NOx y CO. Los generadores de respaldo de centros de datos requieren tratamientos similares para obtener permisos locales. La adopción industrial ya previene un estimado de 35 millones de toneladas de emisiones equivalentes de CO₂ anuales, demostrando beneficios climáticos medibles que refuerzan el apoyo político. Esta diversificación amortigua el mercado frente a una futura erosión de los volúmenes automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y creciente superávit de paladio que deprime las compras de los fabricantes de equipos originales | -0.8% | Global, con impacto particular en los fabricantes de equipos originales del sector automotriz | Corto plazo (≤ 2 años) |

| Penetración acelerada de vehículos eléctricos de batería que erosiona el crecimiento de la demanda de autocatalizadores | -1.1% | UE, América del Norte, China liderando la adopción | Mediano plazo (2-4 años) |

| Envenenamiento de catalizadores por combustibles alternativos con mayor contenido de azufre en regiones en desarrollo | -0.4% | Regiones en desarrollo de Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y creciente superávit de paladio que deprime las compras de los fabricantes de equipos originales

El Consejo Mundial de Inversión en Platino prevé un cambio de déficit a un superávit de casi 900 koz de paladio para 2025 a medida que el reciclaje se expande y la oferta minera se mantiene firme. Los fabricantes de automóviles responden intensificando la sustitución por platino y reduciendo las cargas totales de metales del grupo del platino mediante superficies nanoingeniadas, recortando los costos de los catalizadores. La volatilidad a corto plazo sigue complicando la adquisición, empujando a los fabricantes de equipos originales hacia contratos a largo plazo y estrategias de abastecimiento diversificadas.

Penetración acelerada de vehículos eléctricos de batería que erosiona el crecimiento de la demanda de autocatalizadores

Las ventas de vehículos eléctricos de batería están en camino de alcanzar el 30% de la demanda global de vehículos ligeros para 2030, eliminando directamente futuros volúmenes de postratamiento de gases de escape. Europa y China lideran el cambio, aunque los híbridos y los híbridos enchufables conservan los Catalizadores de Tres Vías, compensando parcialmente las pérdidas unitarias. La electrificación de los vehículos comerciales se retrasa debido a las limitaciones de carga útil y carga, lo que protege la demanda de SCR en el transporte de larga distancia. El impacto neto se mantiene moderado hasta 2027, pero se profundiza posteriormente a medida que se amplía la paridad del costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Metal: Dominio del paladio en medio de la transición de suministro

El paladio mantuvo el 47,80% del mercado de catalizadores de control de emisiones en 2025, sustentando su primacía en los Catalizadores de Tres Vías para gasolina. El platino le siguió con casi el 34,20% gracias a la creciente sustitución, mientras que la selectividad única del rodio para NOx mantuvo su nicho del 11,85%. El segmento combinado representó aproximadamente USD 48.060 millones del tamaño del mercado de catalizadores de control de emisiones en 2025. De cara al futuro, la CAGR del 6,41% del platino lo convierte en el de mayor crecimiento a medida que los fabricantes de equipos originales reequilibran las mezclas de metales para mitigar el riesgo de superávit de paladio. Las aplicaciones emergentes, como las aleaciones de paladio con galio líquido y los clústeres nanoestructurados, prometen una conversión equivalente con cargas mucho menores, ampliando el margen de costos.

Los fabricantes implementan cada vez más el reciclaje de circuito cerrado para recuperar metales del grupo del platino, suavizando el suministro y reduciendo la exposición de caja. Los mineros sudafricanos reevalúan el gasto de capital, aunque la investigación de catalizadores a largo plazo indica la continua relevancia del paladio en motores de combustión pobre y de metanol. El mercado de catalizadores de control de emisiones conserva, por tanto, una base multimetal incluso a medida que las participaciones relativas cambian a lo largo de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El liderazgo de los catalizadores de tres vías desafiado por innovaciones emergentes

Los Catalizadores de Tres Vías controlaron el 54,62% de los ingresos en 2025, reflejando su instalación casi universal en vehículos de gasolina a nivel global. Los Catalizadores de Oxidación Diésel, los filtros Diésel/GPF y los sistemas SCR representaron colectivamente alrededor de un tercio de los ingresos, con un crecimiento vinculado a los sectores de vehículos pesados y fuera de carretera. Los diseños nanoestructurados emergentes crecen ahora a una CAGR del 6,62%, alcanzando escala comercial crítica en aplicaciones petroquímicas y de baja temperatura. Dentro de esta combinación, se espera que la participación del mercado de catalizadores de control de emisiones se incline progresivamente hacia los catalizadores de tres vías optimizados para híbridos que integran filtros de partículas de gasolina en respuesta a la legislación Euro 7 y China VII.

La fabricación aditiva es otro punto de inflexión: la impresión X3D de BASF permite geometrías de canales complejas que aumentan el área superficial y reducen la contrapresión, mejorando la eficiencia en un 1% en ensayos comerciales. Las formulaciones de zeolita de cobre guiadas por inteligencia artificial mejoran la conversión SCR a baja temperatura, un requisito crucial para el cumplimiento de Euro 7 en camiones de reparto urbano. Tales avances protegen al mercado de catalizadores de control de emisiones de la mercantilización, ya que la diferenciación de rendimiento continúa ejerciendo poder de fijación de precios.

Por Aplicación: Primacía móvil con auge estacionario

Las fuentes móviles representaron el 81,48% de la demanda de 2025, traduciéndose en más de USD 41.770 millones en tamaño del mercado de catalizadores de control de emisiones. Los automóviles de pasajeros, los camiones comerciales y la maquinaria fuera de carretera consumen conjuntamente la mayor parte de la producción global de metales del grupo del platino. Las perspectivas del segmento se mantienen positivas hasta 2031 porque los híbridos y los vehículos con extensor de autonomía aún requieren conjuntos completos de postratamiento, incluso a medida que crecen los volúmenes de vehículos de batería pura. Los sistemas estacionarios, aunque solo representan el 18,52% de los ingresos actuales, avanzan a una CAGR del 6,23% impulsados por los mandatos de descarbonización industrial.

Las plantas de carbón en China y los EE. UU. instalan unidades SCR de modernización para alcanzar objetivos de reducción de NOx del 90%, mientras que las turbinas de gas añaden lechos de oxidación para reducir el escape de CO e hidrocarburos no quemados. Los motores marinos adoptan soluciones conformes con la Organización Marítima Internacional, elevando aún más la demanda estacionaria. La ampliación de la base de clientes diversifica el riesgo y amplifica las ventas a lo largo de la vida útil, dado los ciclos de servicio más largos y las necesidades periódicas de reemplazo de los catalizadores industriales.

Por Industria de Usuario Final: Concentración automotriz con diversificación industrial

El sector automotriz y de transporte consumió el 73,45% de los catalizadores en 2025, un testimonio de la exposición regulatoria del sector y su enorme escala de producción. La participación equivalió a casi USD 37.660 millones del tamaño del mercado de catalizadores de control de emisiones a fin de año. Los clientes industriales —generación de energía, procesamiento químico, petróleo y gas— representaron aproximadamente el 20,65%, pero superarán el crecimiento automotriz a una CAGR del 6,49% a medida que los países impongan límites de NOx y compuestos orgánicos volátiles específicos para cada planta. El sector aeroespacial, marino y otros nichos completan el 5,90% restante.

La proliferación de híbridos, las temperaturas más altas de los gases de escape derivadas de la reducción de cilindrada con turbocompresor y la disponibilidad de combustibles con contenido ultrabajo de azufre extienden colectivamente la relevancia de los catalizadores en los automóviles. En paralelo, los usuarios industriales adoptan variantes de alta temperatura capaces de una conversión del 99% en corrientes de gases de combustión de hasta 600 °C, aprovechando la experiencia de los principales proveedores de catalizadores. Esta diversificación industrial amortigua el mercado frente a una eventual desaceleración automotriz, anclando una combinación de ingresos futuros estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de catalizadores de control de emisiones con una participación del 36,18% en 2025, superando los USD 18.550 millones en ventas. La CAGR del 6,74% de la región está impulsada por una sólida producción de vehículos, una rápida industrialización y la implementación de las normas China VI-B que exigen SCR de baja temperatura y uso universal de GPF. El régimen BS VI de India también impulsa la carga de catalizadores por vehículo, mientras que las mejoras en la calidad del combustible reducen el envenenamiento relacionado con el azufre. Japón y Corea del Sur contribuyen con liderazgo en investigación, respaldando proyectos innovadores de nanocatalizadores con consorcios académico-industriales. Las naciones de la ASEAN, siguiendo la equivalencia a nivel de la ONU, representan un impulso de volumen incremental a medida que sus normas se endurecen hacia la paridad con Euro 6.

América del Norte y Europa juntas mantuvieron el 53,34% de los ingresos de 2025, con mercados definidos por tecnología avanzada más que por crecimiento bruto de unidades. Las normas de vehículos ligeros de la Agencia de Protección Ambiental de los EE. UU. para 2027 y años posteriores apuntan a una reducción del 50% en las emisiones de gases de efecto invernadero promedio de la flota, lo que obliga a una hibridación generalizada y un mayor uso de metales del grupo del platino en escenarios de arranque en frío. La extensión de las pruebas en condiciones reales de Euro 7 al desgaste de frenos y neumáticos desencadena investigación y desarrollo para sistemas de filtración secundaria, ampliando las carteras de proveedores. Ambas regiones también lideran los ciclos de reemplazo de catalizadores industriales, con empresas de servicios públicos que modernizan activos de carbón envejecidos para reducir los picos de NOx y empresas petroquímicas que prueban catalizadores de celosía fabricados de forma aditiva. América del Sur y Oriente Medio y África combinados representaron el 10,48% del mercado de catalizadores de control de emisiones en 2025, pero presentan el mayor potencial de convergencia. Las mezclas de etanol y diésel de Brasil reducen la emisión de partículas en un 44%, aunque aún requieren catalizadores de oxidación para gestionar el escape de aldehídos. Los estados del Consejo de Cooperación del Golfo avanzan para alinear los estándares de combustible con Euro 5, impulsando una nueva demanda de formulaciones resistentes al alto contenido de azufre. La adopción de grupos electrógenos diésel en el África Subsahariana añade volúmenes incrementales de catalizadores estacionarios una vez que la legislación local de calidad del aire madure. En general, la creciente convergencia regulatoria guía una adopción estable a largo plazo en las regiones en desarrollo.

Análisis de la cadena de valor

La cadena de valor comienza con la extracción y refinación en la etapa inicial de metales del grupo del platino (PGM), junto con el abastecimiento de sustratos cerámicos o metálicos y productos químicos de recubrimiento, y luego avanza a través de la formulación del catalizador, el recubrimiento, el enlatado y la validación para cumplir con los requisitos de durabilidad de los OEM y regulatorios. La disponibilidad y el precio de los PGM son las dependencias ascendentes más sensibles, con una concentración de la oferta en regiones como Sudáfrica que aumenta la exposición a interrupciones energéticas y laborales. Esa volatilidad se traslada luego a los precios de los catalizadores y a las estructuras de contratación, especialmente cuando los grandes programas de catalizadores se suministran bajo acuerdos a largo plazo con OEM con mecanismos de traspaso de los costos de metales preciosos.

Los fabricantes intermedios (por ejemplo, Johnson Matthey, BASF Environmental Catalyst and Metal Solutions, Umicore, Cataler Corporation y proveedores regionales como Wuxi Weifu Lida) convierten los PGM en productos específicos por tecnología (TWC, DOC, DPF/GPF y SCR) y abastecen a los OEM de vehículos, OEM de motores e integradores industriales. Aguas abajo, la distribución se divide entre el equipamiento de OEM y el mercado de posventa automotriz, mientras que la demanda estacionaria se gestiona a través de EPC, empaquetadores de turbinas y motores, y canales de servicio industrial que dependen de ciclos periódicos de reemplazo de catalizadores. Los cuellos de botella suelen surgir de la concentración de la oferta de PGM, las políticas comerciales y los aranceles que afectan a los sustratos y componentes metálicos, y los tiempos de calificación para nuevas formulaciones, lo que a su vez fomenta estrategias de localización y un mayor reciclaje de catalizadores al final de su vida útil para estabilizar el suministro y reducir la exposición a costos.

Panorama Competitivo

El mercado de catalizadores de control de emisiones exhibe una alta concentración. La investigación y el desarrollo siguen siendo el principal diferenciador. El piloto de fabricación aditiva X3D de BASF en Ludwigshafen imprime estructuras monolíticas con un 20% más de área superficial catalítica en una huella idéntica, ofreciendo ganancias medibles en eficiencia de combustible. Umicore invierte en el descubrimiento de materiales guiado por inteligencia artificial para acelerar la traducción del laboratorio a la línea de producción, reduciendo los ciclos de desarrollo en un 30%. Los especialistas regionales, como Walker de Tenneco y Sharda Motors con sede en India, capturan programas de nicho de fabricantes de equipos originales a través de una producción local flexible y la alineación con las políticas gubernamentales. Las barreras de entrada al mercado se centran en la propiedad intelectual, los plazos de aprobación regulatoria y el abastecimiento de metales preciosos, lo que limita el potencial disruptivo de los nuevos participantes.

Las alianzas estratégicas se centran en materiales de próxima generación y gemelos digitales para modelos predictivos de envejecimiento de catalizadores, cruciales para el cumplimiento de garantías extendidas. Los proveedores agrupan cada vez más el hardware con servicios de análisis de datos de por vida, creando ingresos recurrentes más allá de las ventas iniciales de piezas. A medida que aumentan las aplicaciones industriales, las carteras multisectoriales y el soporte de ingeniería personalizado se vuelven decisivos, favoreciendo a los actores diversificados sobre las empresas de un solo segmento.

Líderes de la Industria de Catalizadores de Control de Emisiones

Clariant

Umicore

Johnson Matthey

Haldor Topsoe A/S

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los catalizadores de control de emisiones estacionarios e industriales son donde el crecimiento de la demanda parece más viable, ya que la contratación está vinculada a los permisos de las plantas, los ciclos de modernización y los acuerdos de servicio de mayor duración, y no solo a los volúmenes de producción de vehículos. La inversión de los proveedores ya apunta en esta dirección, incluido el acuerdo de Johnson Matthey para adquirir Cormetech (un fabricante estadounidense de catalizadores SCR para generación de energía estacionaria), lo que señala un enfoque continuo en el control de NOx a nivel industrial y de servicios públicos. Movimientos similares orientados a lo estacionario se observan en ampliaciones de capacidad y ajustes de cartera para el tratamiento de azufre y gases de cola, incluida la finalización por parte de Axens de una expansión en Axens Catalyst Arabia Limited en Arabia Saudita para fabricar catalizadores de tratamiento de gases de cola destinados a reducir las emisiones de SOx y mejorar la recuperación de azufre.

En el control de emisiones móviles, las oportunidades se centran en mejoras impulsadas por el cumplimiento normativo, como la conversión a baja temperatura, la filtración de partículas integrada y arquitecturas de catalizadores diseñadas para reducir la volatilidad de la carga de metales preciosos, junto con productos adyacentes de la cadena de suministro que respaldan la operación del sistema de postratamiento. En Estados Unidos, la actividad de la EPA en 2026 en torno a los motores de carretera de servicio pesado del año modelo 2027 y posteriores, incluidos los cambios propuestos que afectan la confiabilidad de los sistemas SCR y las disposiciones de inducción, mantiene los requisitos técnicos en el centro de atención de los proveedores de catalizadores y sistemas. En la capa de consumibles, AdvanSix suscribió un acuerdo de diseño de proceso y licencia con Stamicarbon en mayo de 2026 para evaluar la ampliación de su plataforma de amoníaco en Hopewell, Virginia, con el fin de suministrar fluido de escape diésel (DEF), lo que respalda la integración vertical en torno a la cadena de valor de la urea-amoníaco y puede ayudar a sostener la utilización de SCR en flotas de servicio pesado y equipos todoterreno.

Novedades recientes del sector

- Julio de 2026: BM Catalysts lanzó 25 nuevas referencias de piezas que cubren 287 aplicaciones para el mercado de posventa automotriz europeo, incluidos convertidores catalíticos, DPF y GPF. El catálogo ampliado aumenta la cobertura de los sistemas de emisiones de modelos recientes y respalda ciclos de reemplazo de servicio más rápidos a medida que aumenta la penetración de la filtración de partículas.

- Mayo de 2026: Johnson Matthey anunció un acuerdo para adquirir Cormetech, un fabricante estadounidense de catalizadores de reducción catalítica selectiva (SCR) para generación de energía estacionaria, por un valor empresarial de 360 millones de USD. El acuerdo amplía la escala en el control de emisiones estacionarias y fortalece la exposición a la demanda de modernización industrial y de servicios públicos junto con ciclos de reemplazo impulsados por servicios de mayor duración.

- Agosto de 2024: BASF Catalysts India inauguró un nuevo laboratorio de Investigación, Desarrollo y Aplicación en Chennai centrado en soluciones de control de emisiones automotrices para el mercado indio. La instalación respalda el trabajo de formulación y validación localizado en línea con el endurecimiento de las normas regionales y las realidades de la mezcla de combustibles, acortando los plazos de desarrollo hasta el cliente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los catalizadores utilizados en sistemas de escape y gases de combustión para reducir las emisiones nocivas, principalmente mediante la conversión de CO, hidrocarburos y NOx en compuestos menos dañinos. Incluye catalizadores utilizados en fuentes móviles (en carretera y fuera de carretera) y en fuentes estacionarias, como plantas industriales y unidades de generación de energía.

Exclusiones del alcance: el dimensionamiento excluye el hardware y los servicios de control de emisiones que no son catalizadores, y no incluye equipos de control de contaminación del aire más amplios que no dependen de reacciones catalíticas.

Descripción general de la segmentación

- Por Metal

- Platino

- Paladio

- Rodio

- Otros Metales (Vanadio, Cu-Zn, etc.)

- Por Tecnología

- Catalizadores de Tres Vías (TWC)

- Catalizadores de Oxidación Diésel (DOC)

- Filtros de Partículas Diésel/GPF (DPF/GPF)

- Reducción Catalítica Selectiva (SCR)

- Trampas de NOx Pobre y NSC

- Catalizadores Nanoestructurados Emergentes

- Por Aplicación

- Control de Emisiones Móviles

- Control de Emisiones Estacionarias

- Por Industria de Usuario Final

- Automotriz

- Industrial

- Otras Industrias de Usuario Final (Aeroespacial, Generación de Energía, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una base de hechos a partir de las normas de emisiones, la actividad de vehículos e industrial, y las tendencias de metales preciosos, ya que estos insumos determinan la demanda y el precio de los catalizadores. Se utilizan fuentes públicas como la EPA de EE. UU., las publicaciones de la Comisión Europea sobre las normas Euro, la Agencia Internacional de Energía y la Organización Internacional de Fabricantes de Vehículos Automotores para fijar los cronogramas regulatorios y el contexto de producción.

Luego añadimos detalles de los informes de las empresas y las presentaciones a inversores, páginas de asociaciones y cobertura de prensa confiable para seguir cambios tecnológicos como la adopción de SCR, el uso de filtros de partículas de gasolina y la dirección del ahorro de PGM. Para señales transfronterizas difíciles de encontrar, se utiliza de forma selectiva una base de datos de envíos de importación-exportación para detectar los flujos comerciales de materiales y conjuntos relacionados con catalizadores, y se usa una base de datos de patentes para seguir nuevas formulaciones y enfoques de recubrimiento. Estos ejemplos no son exhaustivos, y también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Para poner a prueba nuestros supuestos, hablamos con una combinación de participantes de la cadena de suministro de catalizadores y usuarios finales, incluidos equipos de fabricación, cumplimiento normativo, adquisiciones y producto. Dado que la demanda es global, los insumos se validaron en APAC, EMEA y América, de modo que nuestros supuestos por unidad, la dirección de precios y el momento de adopción reflejen las condiciones en las principales regiones productoras y consumidoras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos ejecutivos: 14% | APAC: 39% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 37% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 49% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que se utilizan la cobertura de la regulación de emisiones y los indicadores de actividad para reconstruir el conjunto de demanda, que luego se traduce en valor de catalizadores utilizando cargas y bandas de precios típicas. En la práctica, la producción de vehículos por tipo de tren motriz, la penetración de tecnologías de postratamiento (como TWC, DOC, SCR y filtros de partículas), las tasas de reemplazo en flotas maduras y la adopción del control de NOx industrial se tratan como insumos centrales, ya que explican la mayor parte del movimiento de volumen.

Luego corroboramos los totales con verificaciones ascendentes selectivas, en las que se aplica una lógica de PVP x volumen muestreada para los principales grupos de aplicación y se ajusta según la retroalimentación del canal. Cuando los datos directos son escasos, las brechas se abordan utilizando series proxy, como la combinación de producción de vehículos por región, la base instalada de unidades estacionarias reguladas y los movimientos observados en los precios de los PGM, seguidos de una revisión por parte de analistas para garantizar que ningún proxy individual domine el resultado. Para la previsión, se utiliza el análisis de escenarios en torno al endurecimiento de las normas de emisiones, los cambios en la combinación de vehículos y la dirección de los precios de los PGM, y la trayectoria final se alinea con las señales de consenso más consistentes escuchadas en las entrevistas con expertos.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como cambios en la combinación de producción de vehículos, cronogramas de políticas públicas y la dirección de los precios de los PGM, y luego se investigan las variaciones antes de la aprobación final. Cuando el modelo muestra un cambio abrupto que no coincide con estas señales externas, revisamos las tasas de adopción, la lógica de precios y las ponderaciones regionales, y hacemos seguimiento con encuestados seleccionados para confirmar qué cambió.

Cada informe se actualiza anualmente, y se realizan ajustes provisionales cuando ocurren eventos importantes, como actualizaciones significativas de las normas de emisiones o cambios repentinos en los precios de los PGM. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más reciente en lugar de una instantánea anterior.

Tamaño del mercado de catalizadores de control de emisiones de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para los catalizadores de control de emisiones a menudo no coinciden porque los equipos pueden no estar de acuerdo sobre qué incluir, en qué año anclar y cómo tratar los precios de los productos con alto contenido de metales preciosos. Las diferencias también surgen de cómo se ponderan la demanda móvil frente a la estacionaria, y de si la demanda de reemplazo se modela como un flujo constante o un ciclo más rápido.

La tabla de referencia muestra un valor ajustado para 2026 frente a algunas fuentes que se anclan en 2024 o 2025, y en el modelo de Mordor Intelligence el mercado se contabiliza únicamente para productos catalizadores utilizados en sistemas de control de emisiones tanto en fuentes móviles como estacionarias, en lugar de agrupar un hardware de escape más amplio o soluciones de reducción sin catalizador. También aparecen brechas cuando otras estimaciones aplican una progresión de PVP más agresiva vinculada a las variaciones al contado de los PGM, o cuando se supone que el cronograma de las normas de emisiones avanza más rápido de lo que indican los planes de cumplimiento de los OEM e industriales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 53,82 mil millones de USD (2026) | |

| Editorial del Sector A | 55,13 mil millones de USD (2025) | Utiliza un año base diferente y un perfil de crecimiento más pronunciado, y la trayectoria de precios puede ser más sensible a los movimientos de PGM a corto plazo, lo que eleva el valor cuando los precios de los metales están elevados. |

| Mesa de Investigación B | 51,95 mil millones de USD (2024) | Ancla el modelo antes y puede aplicar supuestos de asignación de uso final más amplios para la demanda industrial, lo que modifica los totales cuando la adopción estacionaria y los ciclos de reemplazo no se validan región por región. |

En general, la dispersión se explica principalmente por la selección del año base, lo que se cuenta como un mercado exclusivo de catalizadores frente a artículos de escape adyacentes, y qué tan rápido se permite que los precios se muevan con los metales. Al vincular el valor a la cobertura regulatoria, la penetración tecnológica y verificaciones de unidades repetibles, la estimación se mantiene trazable a variables claras que pueden revisarse en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Catalizadores de Control de Emisiones?

El mercado está valorado en USD 53.820 millones en 2026 y se prevé que alcance USD 68.620 millones en 2031.

¿Qué metal domina las formulaciones de catalizadores hoy en día?

El paladio lidera con una participación del 47,80% debido a su alta eficiencia en los Catalizadores de Tres Vías para gasolina.

¿Qué segmento se expande más rápidamente fuera de los usos automotrices?

Las aplicaciones industriales estacionarias y del sector energético muestran una CAGR del 6,23% a medida que las plantas instalan SCR y catalizadores de oxidación de modernización para cumplir con las regulaciones cada vez más estrictas de NOx y CO.

¿Cómo afecta la electrificación al mercado de catalizadores de control de emisiones?

La penetración de vehículos eléctricos de batería reduce los volúmenes de postratamiento de gases de escape a largo plazo, aunque los híbridos, los vehículos comerciales y las fuentes industriales sostendrán una demanda significativa al menos hasta 2031.

Última actualización de la página el: