Tamaño y Participación del Mercado de Catalizadores de Refinación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

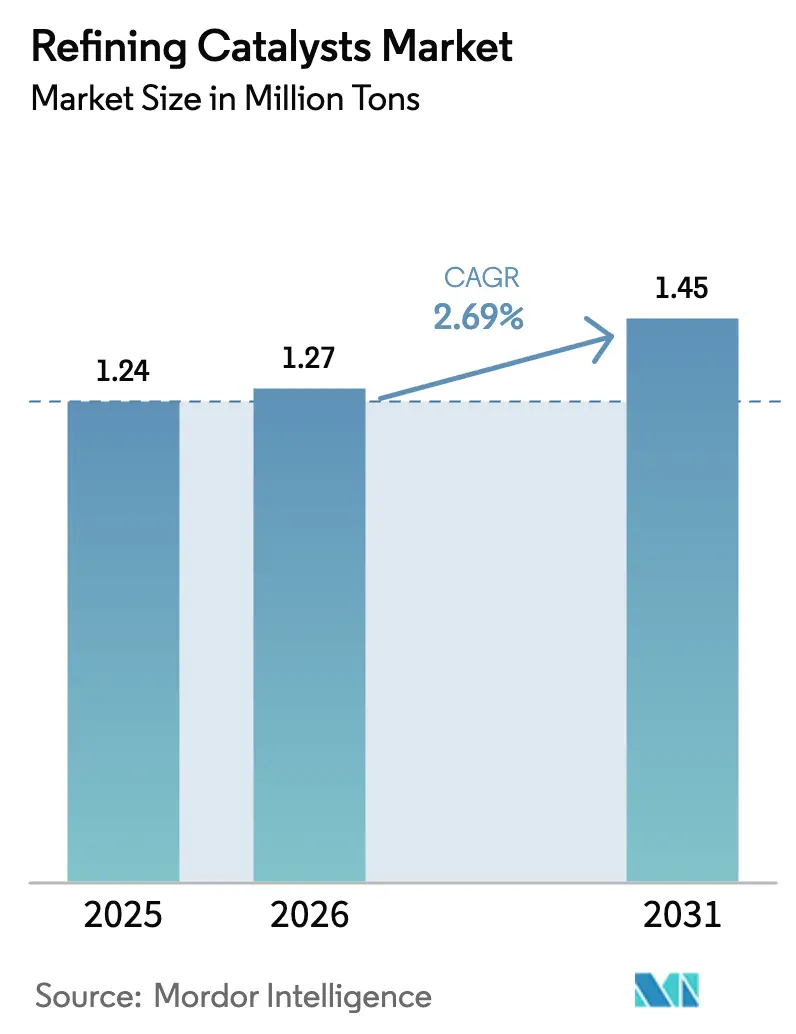

| Volumen del Mercado (2026) | 1.27 Millones de toneladas |

| Volumen del Mercado (2031) | 1.45 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catalizadores de Refinación por Mordor Intelligence

El tamaño del Mercado de Catalizadores de Refinación fue valorado en 1,24 millones de toneladas en 2025 y se estima que crecerá desde 1,27 millones de toneladas en 2026 hasta alcanzar 1,45 millones de toneladas en 2031, a una CAGR del 2,69% durante el período de pronóstico (2026-2031). Estas cifras confirman el tamaño actual del mercado de catalizadores de refinación y su trayectoria de crecimiento sostenido en medio del endurecimiento de las normas de calidad de los combustibles y la evolución de las configuraciones de las refinerías. El impulso del sector refleja vientos favorables simultáneos derivados de estrictos mandatos de reducción de azufre, la expansión de la capacidad en Asia-Pacífico y Oriente Medio, y la demanda sostenida de gasolina de mayor octanaje incluso a medida que aumenta la penetración de los vehículos eléctricos. Las estrategias competitivas priorizan cada vez más las formulaciones de doble función que procesan materias primas renovables, mientras que los análisis digitales amplían los ciclos de los catalizadores y optimizan el rendimiento de las unidades. La volatilidad de los precios del cobalto y los metales del grupo del platino eleva los costos de los insumos, pero los proveedores contrarrestan esta presión mediante químicas de sustitución, iniciativas de reciclaje e integración vertical selectiva que asegura el acceso a las materias primas.

Conclusiones Clave del Informe

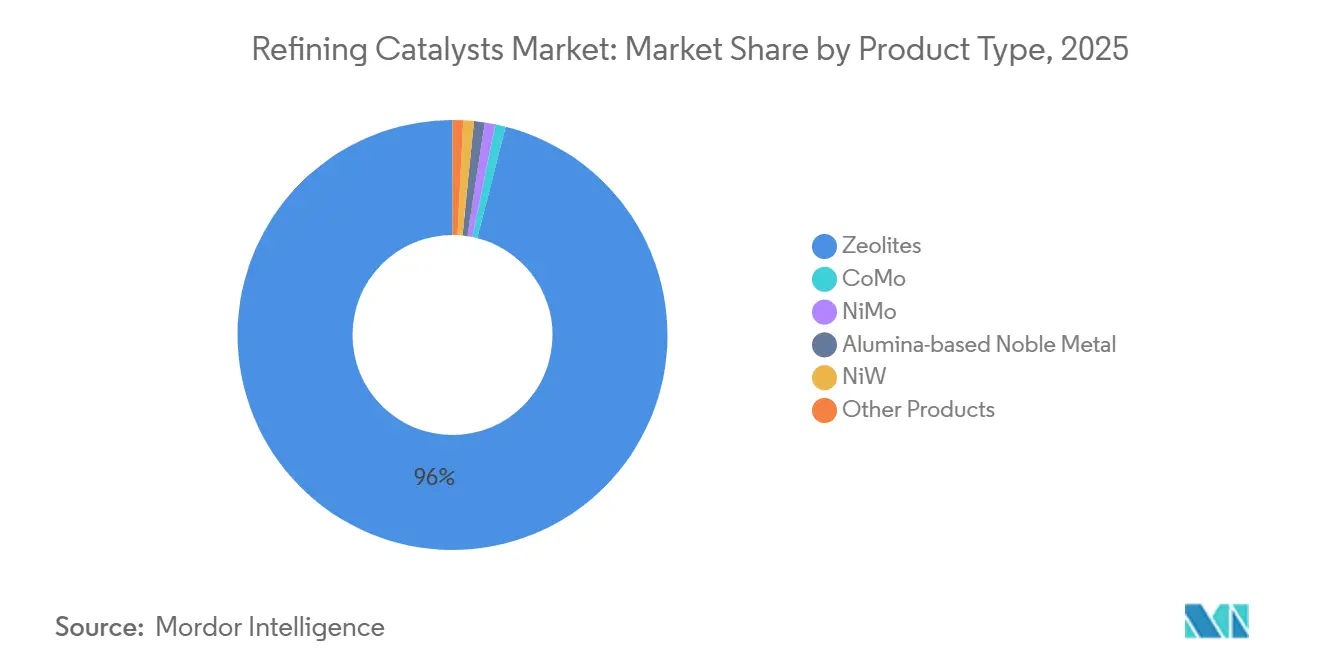

- Por tipo de producto, las zeolitas representaron el 96,01% de la participación del mercado de catalizadores de refinación en 2025 y se espera que crezcan con una CAGR del 2,72% hasta 2031.

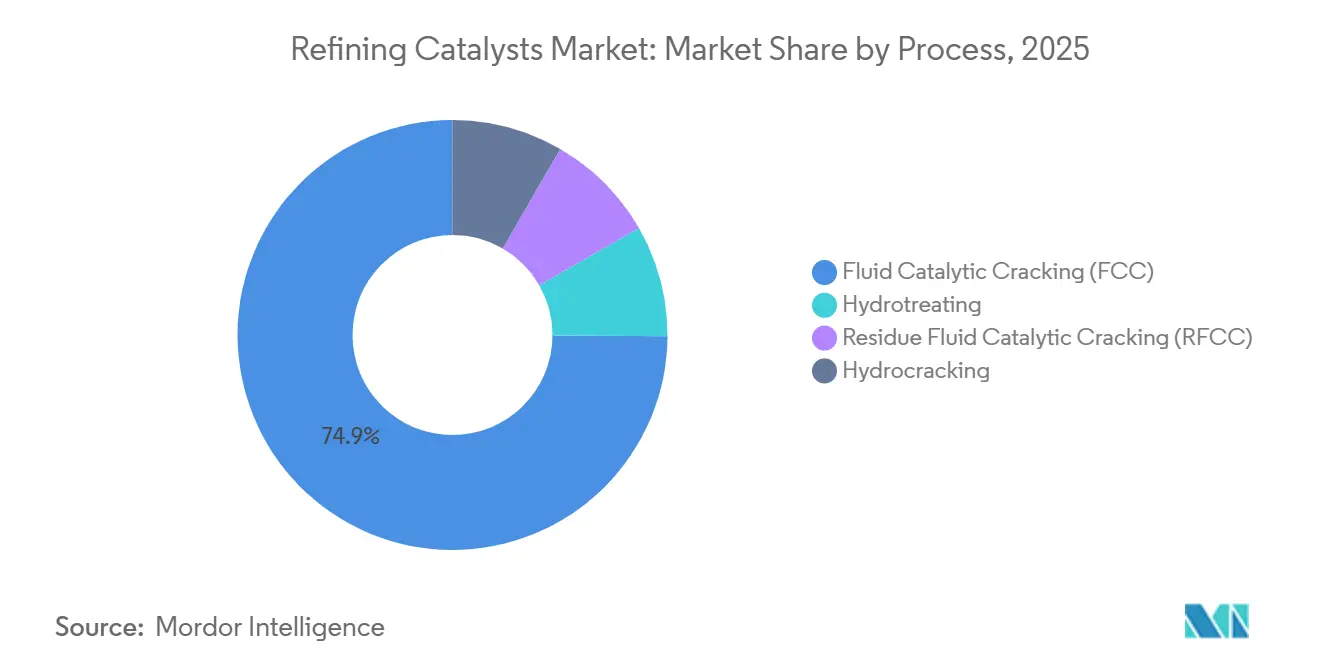

- Por proceso, el segmento de craqueo catalítico fluido (FCC) representó el 74,91% del mercado de catalizadores de refinación en 2025, y se anticipa que crecerá con una CAGR del 2,77% hasta 2031.

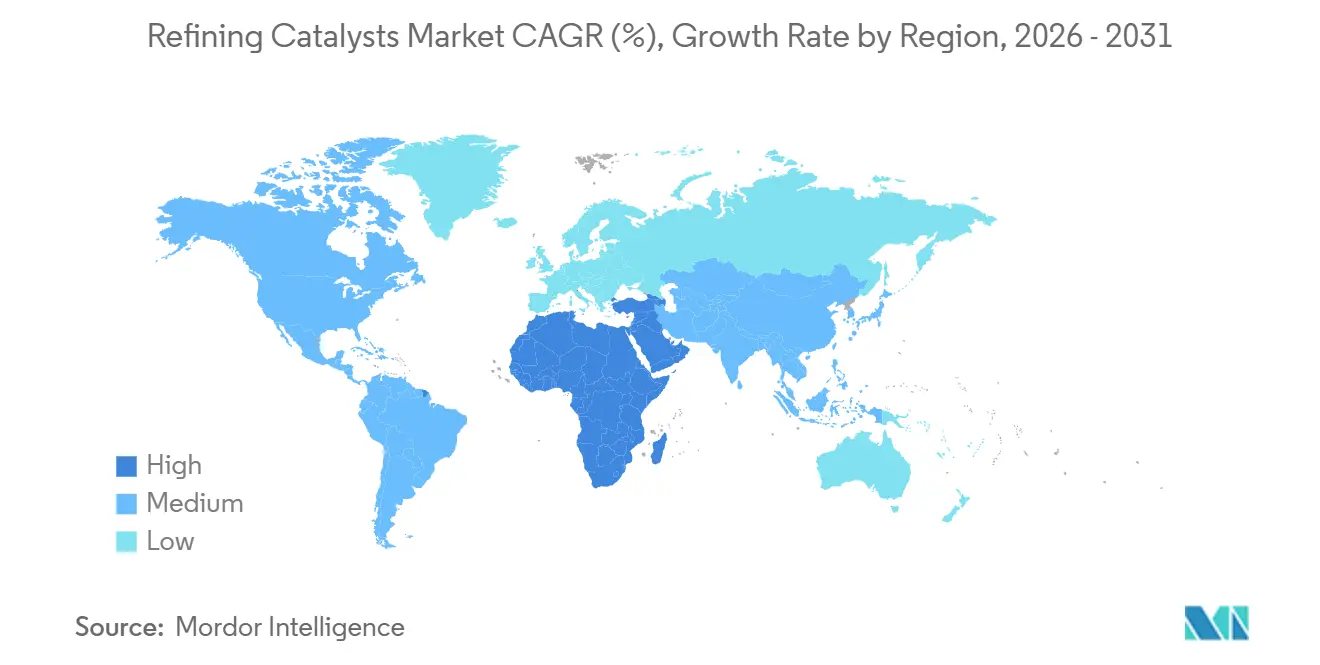

- Por geografía, Asia-Pacífico mantuvo la mayor participación del 52,03% del mercado de catalizadores de refinación en 2025, y la región de Oriente Medio y África registra la CAGR más rápida del 2,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catalizadores de Refinación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre el límite global de azufre | +0.8% | Global, con mayor intensidad en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de refinación en Asia-Pacífico y Oriente Medio | +0.9% | Núcleo de Asia-Pacífico (China, India, ASEAN), Oriente Medio (Arabia Saudita, Kuwait, Emiratos Árabes Unidos) | Mediano plazo (2-4 años) |

| Creciente demanda de gasolina de mayor octanaje y materias primas petroquímicas | +0.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| El coprocesamiento de materias primas biológicas requiere catalizadores de doble función | +0.3% | Europa, América del Norte, con adopción temprana en Brasil | Largo plazo (≥ 4 años) |

| Adopción de análisis de rendimiento de catalizadores impulsados por IA | +0.2% | Global, liderado por refinadores integrados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas sobre el Límite Global de Azufre

El límite de azufre del 0,50% de la Organización Marítima Internacional para los combustibles marinos, vigente desde enero de 2020, sigue repercutiendo en las refinerías costeras que ahora hidrotratan las corrientes residuales para suministrar mezclas de búnker conformes. Las normas nacionales China VI para gasolina y diésel de China, implementadas en 2024, limitan el azufre a 10 ppm y obligaron a los refinadores estatales a añadir capacidad de hidrotratamiento equivalente a casi 1,2 millones de barriles por día de procesamiento. El programa de gasolina Nivel 3 de la Agencia de Protección Ambiental de los Estados Unidos mantiene un límite comparable de 10 ppm, impulsando la demanda de catalizadores de alúmina con metales nobles que alcanzan una desulfuración profunda bajo presiones parciales moderadas de hidrógeno. La Directiva de Calidad de los Combustibles de Europa replica el umbral de 10 ppm, reforzando la demanda de NiMo y CoMo en todo el continente. Los mandatos superpuestos generan un incremento de 0,8 puntos porcentuales en la CAGR base principalmente hasta 2026, a medida que convergen múltiples plazos.

Expansión de la Capacidad de Refinación en Asia-Pacífico y Oriente Medio

Los proyectos de nueva construcción y ampliación en China, India, Arabia Saudita y Kuwait añaden aproximadamente 3 millones de barriles por día de destilación de crudo entre 2024 y 2028, lo que se traduce en cargas de catalizadores de varias toneladas para las unidades de FCC, hidrotratamiento e hidrocraqueo. El complejo de Fujian de Saudi Aramco y China Petrochemical Corporation consumirá un estimado de 12.000 toneladas de catalizadores de zeolita FCC anuales a plena capacidad, mientras que las expansiones de Panipat, Gujarat y Barauni en India impulsan la demanda local de hidrotratamiento hasta 2027. La refinería Al-Zour de Kuwait procesa 615.000 barriles por día de crudo pesado, dependiendo de catalizadores de hidrocraqueo de residuos NiW y CoMo para maximizar los rendimientos de destilados medios. La expansión combinada contribuye con un impulso de 0,9 puntos porcentuales a la CAGR pronosticada, alcanzando su punto máximo a medida que estas nuevas unidades alcanzan su capacidad nominal entre 2026 y 2028.

Creciente Demanda de Gasolina de Mayor Octanaje y Materias Primas Petroquímicas

Los motores turboalimentados y los trenes de potencia híbridos sostienen la demanda continua de grados de gasolina de 95 RON y 98 RON incluso donde los volúmenes totales de gasolina se estabilizan. Las unidades modernas de FCC equipadas con zeolitas Y de tierras raras elevan el octanaje en 2-3 números sin sacrificar la eficiencia de conversión. Los complejos petroquímicos valoran simultáneamente el propileno y el butileno, lo que lleva a los refinadores a utilizar aditivos ZSM-5 que aumentan el rendimiento de olefinas ligeras hasta en un 15% en servicio comercial[1]BASF SE, "El Aditivo ZSM-5 Aumenta el Rendimiento de Propileno," Comunicado de Prensa de BASF SE, basf.com . Los operadores de América del Norte siguen el mismo camino: la expansión de Beaumont de ExxonMobil, finalizada en 2024, añadió 250.000 barriles por día de capacidad de crudo a través de trenes de FCC diseñados para la recuperación de propileno. El impulso del octanaje y las materias primas petroquímicas añade 0,5 puntos porcentuales a la CAGR con resonancia a mediano plazo.

El Coprocesamiento de Materias Primas Biológicas Requiere Catalizadores de Doble Función

Los mandatos de diésel renovable y combustible de aviación sostenible en Europa y América del Norte obligan a los refinadores a coprocesar aceites vegetales o grasas residuales que desafían a los catalizadores de hidrotratamiento convencionales. La refinería Pernis de Shell admite hasta un 30% de materias primas de origen biológico mediante el uso de catalizadores NiMo tolerantes a los oxigenados y a los precursores de coquización. La tecnología HydroFlex de Topsoe, en funcionamiento en más de 10 instalaciones a finales de 2025, integra la hidrodesoxigenación con reacciones de saturación para asegurar rendimientos de diésel renovable superiores al 90%. Las políticas combinadas del Estándar de Combustible Renovable de los Estados Unidos y el Estándar de Combustible de Bajo Carbono de California exigen aproximadamente 15.000 millones de litros de diésel renovable al año para 2027, generando una demanda incremental de 2.500 toneladas de catalizador anualmente. Este impulsor contribuye con 0,3 puntos porcentuales al crecimiento con impulso a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en cobalto, metales del grupo del platino y otros metales críticos | -0.4% | Global, con presión aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| La penetración de vehículos eléctricos reduce la demanda de gasolina a largo plazo | -0.5% | Núcleo en Europa y China, extendiéndose a América del Norte | Mediano plazo (2-4 años) |

| Los complejos de crudo a productos químicos eluden las unidades tradicionales | -0.3% | Oriente Medio y Asia-Pacífico, con Arabia Saudita y China a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en Cobalto, Metales del Grupo del Platino y Otros Metales Críticos

Los precios del cobalto aumentaron un 18% en 2025 debido a la escasez de suministro de la República Democrática del Congo, mientras que el platino y el paladio subieron un 12% en medio de las restricciones de producción sudafricanas. Los catalizadores de hidrotratamiento CoMo que contienen entre un 2% y un 4% de cobalto en peso enfrentan compresión de márgenes porque los precios regulados de los combustibles limitan la transferencia de costos. Los catalizadores de reformado con platino experimentan una presión similar: un aumento del 10% en el paladio eleva el costo del catalizador terminado en aproximadamente 50 USD por kilogramo. Los proveedores persiguen químicas NiW libres de cobalto y aceleran el reciclaje para amortiguar la volatilidad, aunque la comercialización puede tardar de dos a tres años. Las fluctuaciones de precios reducen 0,4 puntos porcentuales de la CAGR base, con mayor impacto entre 2024 y 2026 a medida que los refinadores alargan los intervalos de cambio.

La Penetración de Vehículos Eléctricos Reduce la Demanda de Gasolina a Largo Plazo

Las ventas de vehículos eléctricos de batería alcanzaron 14 millones de unidades en 2025, eliminando casi 200.000 barriles por día de demanda de gasolina, y la Agencia Internacional de Energía espera que esa cifra se triplique para 2030[2]Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2025," AIE, iea.org . El consumo de gasolina en Europa cayó un 6% entre 2019 y 2025 a medida que la participación de los vehículos eléctricos superó el 25% de las ventas de automóviles nuevos en Noruega, los Países Bajos y Alemania. La gasolina en China se estabilizó en 3,2 millones de barriles por día en 2024, con vehículos enchufables que representaron el 38% de las ventas de automóviles de pasajeros en 2025. Estos cambios erosionan el procesamiento de FCC, reducen el volumen absoluto de zeolita por barril y restan 0,5 puntos porcentuales al crecimiento con prominencia a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Zeolitas Anclan la Economía del FCC

Las zeolitas capturaron el 96,01% de la participación del mercado de catalizadores de refinación en 2025 y se espera que crezcan un 2,72% anualmente hasta 2031. Esta extensa dominancia subraya cómo el mercado de catalizadores de refinación gira en torno a las operaciones de FCC que craquean el gasóleo de vacío en gasolina, diésel y olefinas ligeras. Las zeolitas Y de tierras raras siguen siendo el caballo de batalla a temperaturas de riser de 500 °C-550 °C, mientras que los aditivos ZSM-5 impulsaron la producción de propileno. Los catalizadores CoMo se utilizan principalmente en hidrotratadores asiáticos y de Oriente Medio que procesan cargas con alto contenido de azufre. Las formulaciones NiMo son preferidas por los refinadores de combustible de aviación para la desulfuración del queroseno. Los productos de metales nobles soportados en alúmina desempeñan un papel especializado en las aplicaciones de reformado, ya que la volatilidad de los metales preciosos limita una adopción más amplia. Los catalizadores NiW se utilizan comúnmente para el hidrocraqueo de residuos en regiones de crudo pesado. También se están explorando soluciones experimentales, como los marcos metal-orgánicos. El lanzamiento planificado por Clariant en 2025 de una zeolita jerárquica que combina micro y mesoporos destaca la innovación incremental dentro del segmento dominante.

El próximo ciclo de reemplazo subraya la demanda sostenida de formulaciones de zeolita, a pesar del impacto de la adopción de vehículos eléctricos. Las unidades de FCC de Asia-Pacífico diseñadas para la integración petroquímica están especificando dosis más altas de ZSM-5, mientras que los hidrocraqueos de residuos de Oriente Medio están favoreciendo los sistemas NiW con mayor tolerancia a los metales, contribuyendo a la diversidad del mercado. Las formulaciones NiW libres de cobalto que entran en ensayos piloto podrían eventualmente capturar participación de CoMo en los hidrotratadores de diésel, pero la comercialización es poco probable antes de 2028, lo que sugiere una mezcla competitiva estable hasta el punto medio de la ventana de pronóstico.

Por Proceso: La Dominancia del FCC Enmascara el Crecimiento del Hidrotratamiento

El craqueo catalítico fluido representó el 74,91% del volumen de catalizadores en 2025 y está previsto que se expanda a una CAGR del 2,77% de 2026 a 2031, alineándose con el patrón de crecimiento del mercado de catalizadores de refinación en los centros emergentes. Los procesos de hidrotratamiento desempeñan un papel significativo en la refinación, siendo el hidrotratamiento de diésel el más prominente, seguido del hidrotratamiento de gasóleo de vacío, queroseno, gasolina, gasolina de craqueo catalítico y cargas residuales. La implementación por parte de China de un límite de azufre de 10 ppm para el diésel y la gasolina ha impulsado una mayor demanda de catalizadores NiMo y CoMo en toda su red nacional de refinerías. De manera similar, la norma Nivel 3 de los Estados Unidos ha impulsado el uso de formulaciones de alúmina con metales nobles diseñadas para reducir el consumo de hidrógeno. El hidrocraqueo es particularmente favorecido en regiones como India y Oriente Medio, donde los refinadores se centran en maximizar los rendimientos de destilados medios. El FCC de residuos sigue siendo esencial en las instalaciones que carecen de unidades de coquización. El coprocesamiento de materias primas biológicas está difuminando cada vez más los límites entre procesos. Por ejemplo, la operación de carga renovable de Shell en un hidrocraqueo emplea catalizadores de doble función que combinan hidrotratamiento e hidrodesoxigenación, lo que indica una convergencia gradual de las familias de catalizadores.

Se espera que el papel del hidrotratamiento crezca de manera constante durante el período de pronóstico, ya que las nuevas regulaciones de azufre y los mandatos de diésel renovable amplían directamente la demanda de desulfuración catalítica. Si bien el FCC mantiene su dominio en los procesos de refinación, una proporción creciente de su producción se está dirigiendo hacia la producción de propileno y butileno, lo que lleva a cambios en las especificaciones de zeolita en lugar de en el tonelaje total. Esta diversificación de procesos apoya el mercado de catalizadores de refinación, incluso cuando la demanda general de gasolina se estabiliza.

Análisis Geográfico

Asia-Pacífico representó una participación del 52,03% del mercado global de catalizadores de refinación en 2025. El complejo de Fujian de China y Saudi Aramco eventualmente consumirá 12.000 toneladas de zeolita anuales, y las expansiones indias añaden una demanda significativa de hidrocraqueo bajo el contrato de 45 millones de USD de Albemarle Corporation. Los proyectos del sudeste asiático en Indonesia, Vietnam y Tailandia añaden aproximadamente 500.000 barriles por día de capacidad de destilación hasta 2028, ampliando las oportunidades de hidrotratamiento y FCC.

América del Norte y Europa enfrentan cierres de refinerías y la disminución de la gasolina impulsada por los vehículos eléctricos. La caída del 6% en el consumo de gasolina en Europa entre 2019 y 2025 y la reconfiguración de unidades en América del Norte hacia el propileno y el diésel redefinen las especificaciones de los catalizadores en lugar de impulsar el crecimiento del volumen. La norma Nivel 3 de los Estados Unidos mantiene estable la demanda de metales nobles, y las plantas de mejoramiento de arenas petrolíferas de Canadá sostienen el volumen especializado de hidrocraqueo. Sin embargo, el mercado de catalizadores de refinación en estas regiones maduras avanza lateralmente a medida que la racionalización de plantas compensa las mejoras de las unidades.

En América del Sur, el hidrocraqueo de La Plata en Argentina, programado para 2027, añade 600 toneladas de demanda anual. Estas adiciones incrementales consolidan el liderazgo de la región en términos de tasa de crecimiento, aunque Asia por sí sola retiene el dominio absoluto del volumen.

Oriente Medio y África están siendo testigos de un aumento significativo en la demanda de catalizadores de refinación con la CAGR más rápida del 2,78% de 2026 a 2031. La agenda de líquidos a productos químicos de Arabia Saudita y la plataforma de crudo pesado Al-Zour de Kuwait generan una demanda constante de catalizadores de hidrocraqueo de residuos. África presenta un potencial a largo plazo a través de la refinería Dangote de Nigeria con capacidad de 650.000 barriles por día, que cuando esté completamente operativa en 2026 requerirá aproximadamente 5.000 toneladas de catalizadores de FCC e hidrotratamiento cada año. La reconversión de conversión de gas de Secunda en Sudáfrica elevará el volumen de hidrotratamiento en un 15%.

Panorama Competitivo

El mercado global de catalizadores de refinación está moderadamente consolidado, con los principales actores representando una participación significativa del volumen global. Las empresas regionales, como las subsidiarias de catalizadores de China Petroleum & Chemical Corporation, atienden la demanda cautiva y local. Las formulaciones de doble función que coprocesen grasas renovables junto con corrientes de petróleo ganan enfoque estratégico. Los análisis digitales sustentan ahora la mayoría de las nuevas ofertas. Las solicitudes de patentes muestran una investigación intensificada en sistemas NiW libres de cobalto y zeolitas jerárquicas que mejoran la difusión y gestionan cargas más pesadas. Los conceptos de circuito cerrado presentan un valor sin explotar, con menos del 20% de los refinadores aplicando la regeneración sistemática de catalizadores FCC, aunque las tasas de recuperación de tierras raras pueden superar el 80%.

La innovación en espacios en blanco incluye marcos metal-orgánicos en etapa inicial que prometen grandes áreas superficiales y arquitectura de poros ajustable, ideal para la hidrogenación selectiva. La entrada comercial es poco probable antes de 2030, pero los éxitos en pilotos podrían perturbar los soportes de alúmina en aplicaciones especializadas. La adopción de tecnología se bifurca entre las grandes empresas integradas que explotan la optimización mediante IA y los operadores independientes de mercados emergentes que dependen de químicas probadas de bajo costo, sosteniendo un ecosistema competitivo diversificado.

Líderes de la Industria de Catalizadores de Refinación

W. R. Grace & Co.-Conn

Albemarle Corporation

BASF SE

Honeywell International

Topsoe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Albemarle Corporation obtuvo un contrato plurianual de catalizadores de hidrocraqueo por 45 millones de USD para la expansión de Panipat de Indian Oil Corporation.

- Agosto de 2024: W.R. Grace & Co. completó una expansión de capacidad de 35 millones de USD en su planta de catalizadores FCC de Baton Rouge, añadiendo 15.000 toneladas por año para el suministro a Asia-Pacífico y Oriente Medio.

Alcance del Informe del Mercado Global de Catalizadores de Refinación

Los catalizadores de refinería son un tipo especializado de catalizadores heterogéneos utilizados en la industria de refinación del petróleo para convertir el crudo pesado en productos refinados de valor como gasolina, diésel y combustible de aviación.

El mercado de catalizadores de refinación está segmentado por producto, proceso y geografía. Por producto, el mercado está segmentado en CoMo, NiMo, metales nobles de base alúmina, NiW, zeolitas y otros productos. Por proceso, el mercado está segmentado en hidrotratamiento, craqueo catalítico fluido (FCC), craqueo catalítico fluido de residuos (RFCC) e hidrocraqueo. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de catalizadores de refinación en 17 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se basan en el volumen (Toneladas).

| CoMo |

| NiMo |

| Metal Noble de Base Alúmina |

| NiW |

| Zeolitas |

| Otros Productos |

| Hidrotratamiento | Gasolina |

| Queroseno | |

| Diésel | |

| Gasóleo de Vacío | |

| Gasolina de Craqueo Catalítico | |

| Carga Residual | |

| Craqueo Catalítico Fluido (FCC) | |

| Craqueo Catalítico Fluido de Residuos (RFCC) | |

| Hidrocraqueo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | CoMo | |

| NiMo | ||

| Metal Noble de Base Alúmina | ||

| NiW | ||

| Zeolitas | ||

| Otros Productos | ||

| Por Proceso | Hidrotratamiento | Gasolina |

| Queroseno | ||

| Diésel | ||

| Gasóleo de Vacío | ||

| Gasolina de Craqueo Catalítico | ||

| Carga Residual | ||

| Craqueo Catalítico Fluido (FCC) | ||

| Craqueo Catalítico Fluido de Residuos (RFCC) | ||

| Hidrocraqueo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanza el mercado de catalizadores de refinación en 2031?

El mercado de catalizadores de refinación alcanza 1,45 millones de toneladas en 2031, creciendo a una CAGR del 2,69% durante el intervalo de pronóstico.

¿Qué tipo de producto lidera la demanda mundial de catalizadores de refinación?

Los catalizadores de base zeolita dominan, con el 96,01% del volumen de 2025 debido a su papel crítico en las unidades de FCC.

¿Qué región registra el crecimiento más rápido para los catalizadores de refinación después de 2026?

Oriente Medio y África registran la CAGR más rápida del 2,78% de 2026 a 2031, respaldada por adiciones de capacidad a gran escala y proyectos de líquidos a productos químicos.

¿Cómo influyen las regulaciones de azufre en el consumo de catalizadores?

Los estrictos límites de azufre de 10 ppm para la gasolina y el diésel en las principales economías impulsan una demanda sostenida de hidrotratamiento, añadiendo aproximadamente 0,8 puntos porcentuales a la CAGR general.

¿Por qué los catalizadores libres de cobalto están ganando atención?

Los precios volátiles del cobalto elevan los costos de producción de CoMo, empujando a los proveedores hacia formulaciones NiW libres de cobalto que igualan la actividad mientras reducen la exposición a las fluctuaciones de los metales críticos.

¿Cómo está cambiando la tecnología digital los ciclos de vida de los catalizadores?

Las plataformas de aprendizaje automático de empresas como Honeywell y Topsoe predicen la desactivación y optimizan la regeneración, extendiendo la vida útil del catalizador hasta en un 15% mientras se mantiene la fiabilidad de las unidades.

Última actualización de la página el: