Tamaño y Participación del Mercado de Logística de Cadena de Frío de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

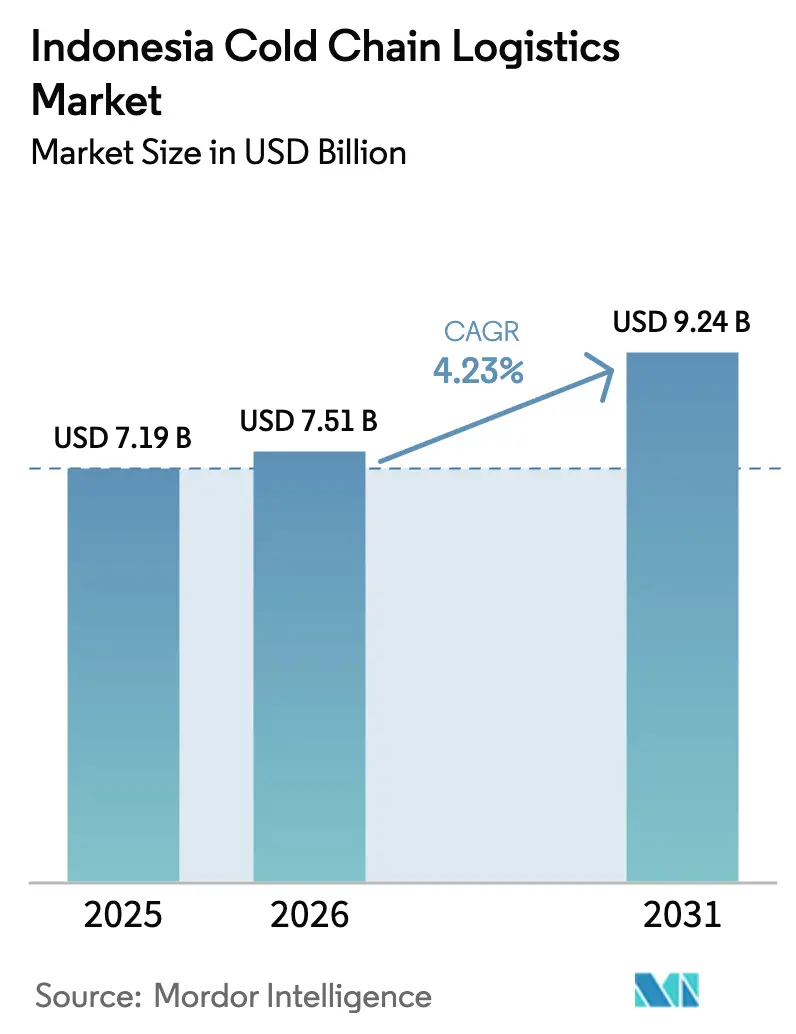

| Tamaño del mercado en el año base (2025) | 7.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Indonesia por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Cadena de Frío de Indonesia crezca de USD 7,19 mil millones en 2025 a USD 7,51 mil millones en 2026 y se prevé que alcance USD 9,24 mil millones en 2031 a una CAGR del 4,23% durante el período 2026-2031.

Las señales de inversión de proveedores multinacionales de logística, el sostenido impulso exportador en el sector pesquero y las continuas mejoras en la distribución farmacéutica están configurando las adiciones de capacidad a corto plazo y las innovaciones en servicios tanto en nodos de almacenamiento como de transporte. La agenda nacional de modernización logística, que incluye iniciativas orientadas a la reducción de costos y la mejora de infraestructura, ancla los compromisos de capital privado en almacenamiento en frío en puertos y centros de distribución interior, así como en centros farmacéuticos certificados que cumplen estrictos requisitos de manipulación y trazabilidad. A medida que el sector pesquero profundiza su integración con los mercados de exportación y la distribución sanitaria se vuelve más compleja, el panorama competitivo se inclina hacia los operadores que combinan cumplimiento normativo, alcance de red y visibilidad digital. La ejecución sobre el terreno también se beneficia de programas gubernamentales específicos que dotan a los nodos regionales de activos de logística en frío y de alineaciones de políticas que favorecen la adopción de estándares y flujos más ágiles en los puertos de entrada.

Conclusiones Clave del Informe

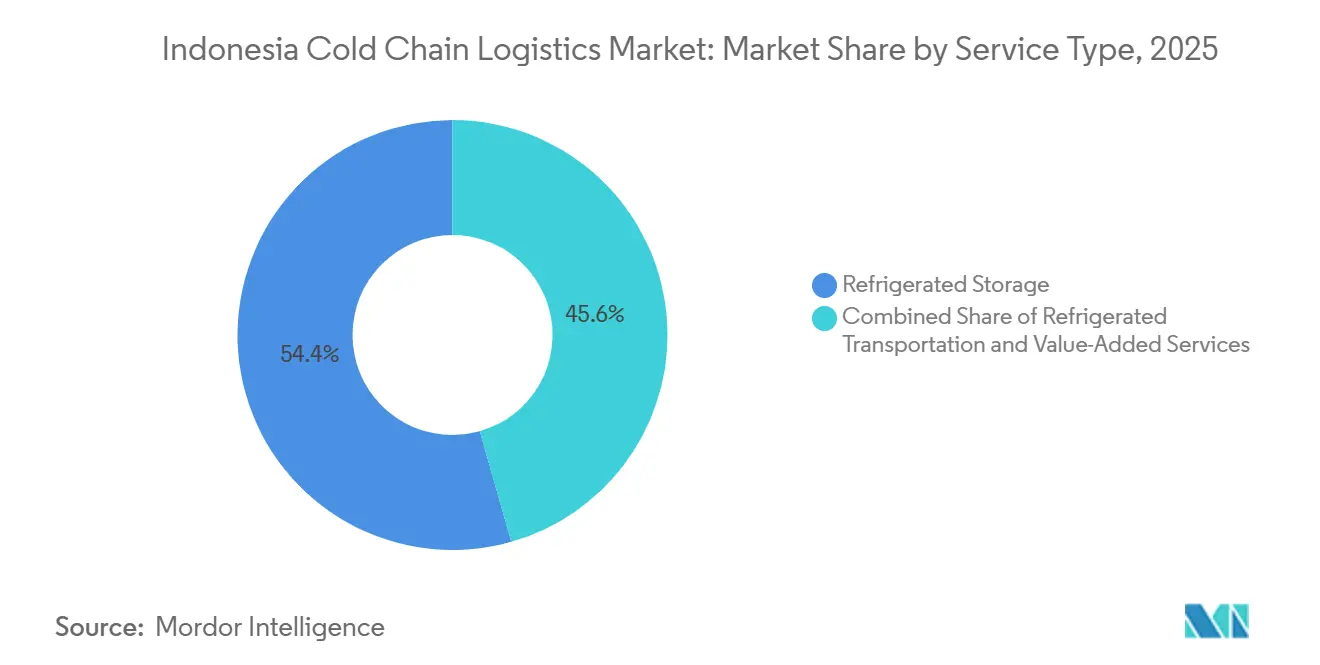

- Por tipo de servicio, el almacenamiento refrigerado representó el 54,40% del tamaño del mercado de logística de cadena de frío de Indonesia en 2025, mientras que se prevé que los servicios de valor agregado registren una CAGR del 4,75% hasta 2031.

- Por rango de temperatura, el almacenamiento congelado representó una participación del 57,35% en 2025, y se proyecta que la cadena de frío en temperatura ambiente se expanda a una CAGR del 5,54% hasta 2031.

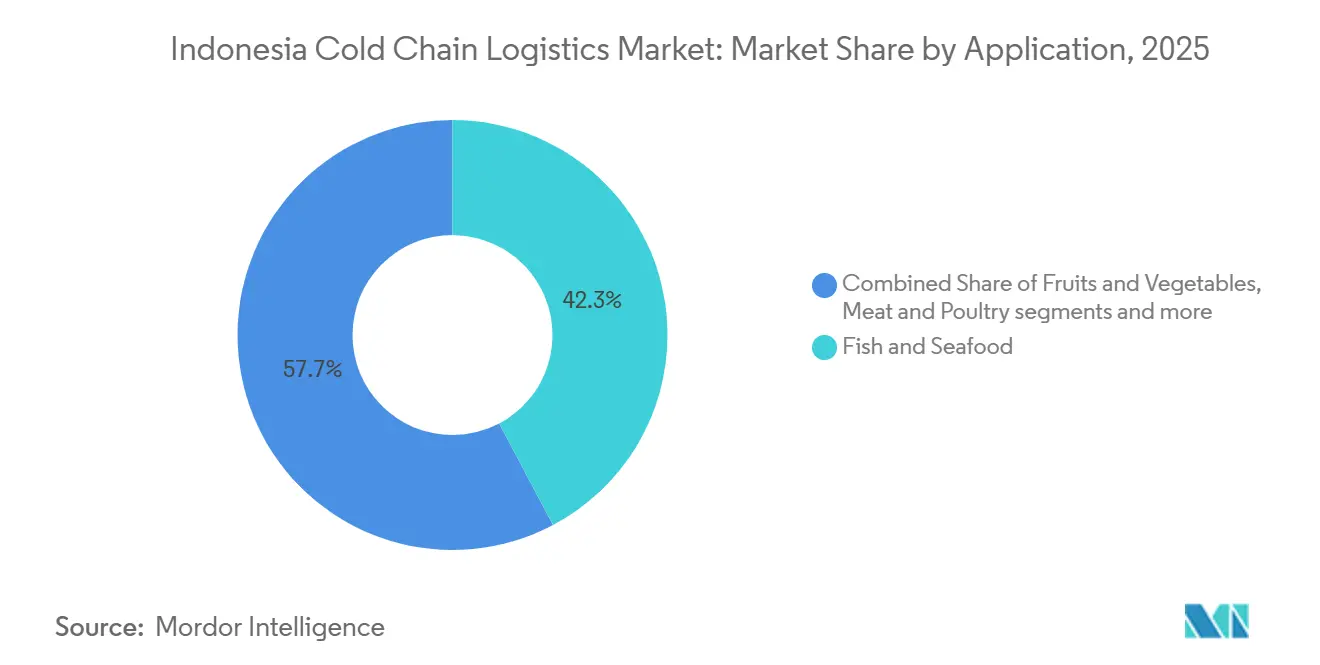

- Por aplicación, el pescado y los mariscos lideraron con el 42,25% de la participación del mercado de logística de cadena de frío de Indonesia en 2025, mientras que los productos farmacéuticos y biológicos están previstos para crecer a una CAGR del 6,21% hasta 2031.

- Por geografía, Java concentró una participación del 62,10% en 2025, y se espera que Sulawesi registre la CAGR regional más rápida del 4,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura de distribución farmacéutica y de vacunas | +0.9% | Núcleo de Java y expansión hacia centros secundarios de Sulawesi y Sumatra | Mediano plazo (2-4 años) |

| Rápido crecimiento de la compra de comestibles en línea y la entrega de alimentos frescos | +1.1% | Gran Yakarta, Surabaya, Medan; expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Creciente demanda de la clase media por productos perecederos importados | +0.7% | Centros urbanos de Java y zonas turísticas de Bali | Mediano plazo (2-4 años) |

| Inversión gubernamental en centros de almacenamiento en frío y puertos | +0.8% | Nacional, incluido Java Occidental y puertos pesqueros del este | Largo plazo (≥ 4 años) |

| Crecimiento de cadenas de comercio moderno e hipermercados | +0.5% | Java, Bali y ciudades seleccionadas de Sumatra | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de acuicultura y exportación de productos del mar | +0.7% | Provincias costeras y rutas interinsulares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Infraestructura de Distribución Farmacéutica y de Vacunas Libera Capacidad Especializada en Frío

La logística farmacéutica está escalando con nuevas instalaciones certificadas, estándares más estrictos y una integración más profunda con las plataformas de salud pública, lo que expande directamente el almacenamiento especializado a 2–8 °C, temperatura ambiente controlada y rangos ultrabajos. La modernización de la cadena de suministro sanitario de Indonesia incluye la interoperabilidad digital a través de sistemas nacionales y la plataforma SMILE, que conecta miles de centros de salud para mejorar la precisión del inventario y la fiabilidad del servicio de última milla. Los proveedores logísticos globales también están comprometiendo nuevo capital en centros conformes con las Buenas Prácticas de Distribución, con inversiones destinadas a la región de Asia Pacífico y un papel regional para Yakarta en los flujos sanitarios, lo que refuerza la manipulación de productos biológicos y productos críticos en el tiempo. Estas mejoras de red complementan a los distribuidores nacionales que mantienen presencia a nivel nacional y la supervisión de los reguladores para garantizar el cumplimiento de las Buenas Prácticas de Distribución, lo que eleva los estándares de servicio para la manipulación a temperatura controlada. En conjunto, estas acciones establecen estándares de cumplimiento más elevados y liberan nueva capacidad, lo que apoya el crecimiento de vacunas y terapéuticos de alto valor en el mercado de logística de cadena de frío de Indonesia.[1]"Indonesia confirma el primer sistema nacional de trazabilidad conforme con GDST del mundo," Diálogo Global sobre Trazabilidad de Productos del Mar, thegdst.org

El Rápido Crecimiento de la Compra de Comestibles en Línea y la Entrega de Alimentos Frescos Impulsa las Redes de Cumplimiento Hiperlocal

Los consumidores urbanos están migrando hacia la entrega rápida de productos perecederos, lo que comprime los ciclos de cumplimiento y eleva el estándar para el control de temperatura en tiendas oscuras y puntos de distribución de proximidad. El apoyo de políticas y los programas públicos que despliegan activos de frío en nodos provinciales ayudan a estabilizar los precios de los alimentos y a mitigar el desperdicio, al tiempo que aumentan el rendimiento de los productos básicos refrigerados y congelados. A medida que los minoristas y las plataformas se expanden en corredores densos, los operadores amplían las flotas de última milla refrigeradas y adoptan herramientas de visibilidad que garantizan la integridad del producto durante los traspasos rápidos y los trayectos cortos. Las empresas de logística que ofrecen almacenamiento integrado, transporte y herramientas digitales están posicionadas para ganar contratos de supermercados y cadenas de conveniencia que requieren altos niveles de servicio y trazabilidad. Las inversiones en modelos de agregación con activos ligeros y capacidad compartida también permiten aumentos más rápidos de cobertura geográfica, que son fundamentales para atender categorías frescas volátiles en el mercado de logística de cadena de frío de Indonesia.

La Inversión Gubernamental en Centros de Almacenamiento en Frío y Puertos Fortalece la Arquitectura Nacional de Seguridad Alimentaria

La agenda logística nacional prioriza la reducción de los costos del sistema y la agilización de los flujos comerciales, lo que se traduce en mejoras específicas en los puertos, redes interiores más profundas y prácticas operativas estandarizadas para la carga en frío. La nueva capacidad de entrada en Java Occidental está programada para entrar en funcionamiento con expansiones por fases, lo que redistribuirá la carga de las terminales congestionadas y ofrecerá soporte especializado para contenedores refrigerados. Las inversiones estratégicas en puertos pesqueros y la presupuestación de programas también ayudan a reducir las pérdidas poscosecha al habilitar estándares de almacenamiento en frío y manipulación en regiones que envían grandes volúmenes de productos del mar[2] "Cumbre de Infraestructura de Cadena de Frío de Indonesia 2025 impulsa el fortalecimiento del ecosistema de la cadena de frío nacional," Centro de Manufactura de Indonesia, imc.kemenperin.go.id. La coordinación interministerial y los foros de la industria han alineado medidas fiscales, estándares y digitalización, lo que crea una vía más clara para que los operadores privados comprometan capital a largo plazo en activos de frío. Estos desarrollos reducen la fricción en el flujo de productos perecederos y apoyan niveles de servicio consistentes, lo que fortalece la base del mercado de logística de cadena de frío de Indonesia.

El Aumento de los Volúmenes de Acuicultura y Exportación de Productos del Mar Exige Cadenas de Frío Mejoradas del Puerto al Mercado

Los productos del mar siguen siendo una categoría de exportación de alto volumen y alto valor, lo que requiere un control de temperatura ininterrumpido desde el buque hasta la puerta del puerto y a través de los corredores internacionales. Los ingresos por exportaciones aumentaron en 2025, con Estados Unidos manteniéndose como el mayor comprador, mientras que las aprobaciones para más unidades de procesamiento han ampliado el acceso a mercados adicionales. La adopción de trazabilidad nacional alineada con el Estándar GDST permite el intercambio de datos interoperable en toda la cadena de productos del mar, lo que fortalece el cumplimiento y mejora la confianza de los compradores en los destinos clave. A medida que las provincias costeras escalan la acuicultura, crece la demanda de preenfriamiento, almacenamiento congelado, conexiones para contenedores refrigerados y tránsitos interinsulares más cortos que protejan la calidad y la vida útil. La posición global del sector y la escala de la producción pesquera lo convierten en un ancla estructural para la planificación de capacidad y los modelos de servicio orientados a la exportación dentro del mercado de logística de cadena de frío de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de electricidad y suministro eléctrico poco fiable | -0.9% | Indonesia Oriental y redes eléctricas intermitentes en islas seleccionadas | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío fragmentada en el archipiélago | -0.6% | Islas exteriores y rutas complejas de múltiples islas | Largo plazo (≥ 4 años) |

| Mano de obra capacitada limitada para operaciones a temperatura controlada | -0.4% | Nacional, más agudo en zonas rurales y emergentes de frío | Mediano plazo (2-4 años) |

| Alto gasto de capital para flota refrigerada y almacenes | -0.5% | A nivel nacional, especialmente para operadores de pequeñas y medianas empresas y participantes de segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Electricidad y el Suministro Eléctrico Poco Fiable Limitan las Mejoras de Eficiencia

La electricidad sigue siendo un componente importante de los gastos operativos del almacenamiento en frío, y la fiabilidad del suministro varía según la región, lo que complica el diseño de operaciones energéticamente eficientes. La variabilidad de la red aumenta las necesidades de energía de respaldo y mantenimiento, al tiempo que ralentiza la amortización de los sistemas de refrigeración más nuevos que reducen el consumo. Los operadores de instalaciones responden incorporando gradualmente mejoras de eficiencia y el uso selectivo de generación in situ donde sea viable, lo que depende de los permisos y la economía local. Los grupos de la industria han destacado las presiones de costos sobre los modelos operativos y las implicaciones para los precios de los servicios en mercados menos densos. Estos factores ralentizan tanto la expansión en nuevas ubicaciones como las mejoras en áreas con redes eléctricas más débiles, lo que pesa sobre la calidad del servicio y el crecimiento en el mercado de logística de cadena de frío de Indonesia.

La Infraestructura de Cadena de Frío Fragmentada en el Archipiélago Extiende los Plazos de Entrega

La geografía multiinsular del país introduce complejidad en los traspasos y una distribución desigual de activos, lo que genera niveles de servicio variables entre los corredores primarios y secundarios. La capacidad de frío limitada en varias islas exteriores aumenta la dependencia de rutas más largas o múltiples transbordos que pueden extender los plazos de entrega para la carga sensible. Los esfuerzos nacionales para estandarizar y ampliar los activos de frío están avanzando, aunque los operadores privados aún enfrentan costos más elevados para posicionar equipos en rutas remotas. Los programas de coordinación y las mejoras portuarias están reduciendo la fricción en los nodos clave, pero la fragmentación sigue desafiando la garantía de temperatura de extremo a extremo en orígenes distantes. Estas restricciones requieren una planificación cuidadosa de la red y asociaciones con operadores locales, lo que aumenta la complejidad para escalar el mercado de logística de cadena de frío de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Ganan Terreno a Medida que los Mandatos Halal Reconfiguran los Modelos Operativos

El almacenamiento refrigerado representó el 54,40% de la participación del mercado de logística de cadena de frío de Indonesia en 2025, lo que refleja el papel central de la capacidad a granel en los amortiguadores de seguridad alimentaria nacional y los flujos de exportación. Los operadores de almacenamiento están actualizando sistemas y procedimientos para alinearse con los estándares en evolución, incluidas las prácticas de segregación para la manipulación halal y la documentación que respalda las certificaciones de exportación. A medida que los puertos y los nodos interiores añaden capacidad de frío, los proveedores de almacenamiento se integran estrechamente con los transitarios y los distribuidores nacionales que gestionan redes de múltiples temperaturas que sirven a minoristas, procesadores e instalaciones sanitarias. Al mismo tiempo, la diferenciación de servicios depende cada vez más del aseguramiento de la calidad, la trazabilidad y la capacidad de apoyar productos del mar de calidad exportación y productos farmacéuticos regulados, lo que favorece a los operadores con programas de cumplimiento establecidos. Esta profundidad de capacidad otorga a los operadores establecidos ventaja en la obtención de contratos y se alinea con la orientación del mercado de logística de cadena de frío de Indonesia hacia un crecimiento impulsado por estándares.

Los servicios de valor agregado son el tipo de servicio de más rápido crecimiento con una CAGR del 4,75% hasta 2031 dentro del tamaño del mercado de logística de cadena de frío de Indonesia, impulsados por la demanda de etiquetado, porcionado, congelación rápida y servicios de validación que reducen la complejidad para los expedidores. Los requisitos regulatorios y de los compradores que exigen segregación en las líneas de procesamiento y documentación limpia están aumentando la proporción de flujos de trabajo externalizados y certificados. Este cambio permite a los productores e importadores concentrar recursos en el desarrollo de productos y mercados, mientras los especialistas en cadena de frío gestionan los procesos en almacén bajo procedimientos auditados que reducen el riesgo en los puntos de control de exportación. Los registros digitales y los sistemas de trazabilidad interoperables apoyan aún más la gestión de reclamaciones y la garantía para los compradores, especialmente para los envíos de productos del mar hacia Estados Unidos y Europa. A medida que más expedidores prefieren soluciones de frío llave en mano, los mercados con activos ligeros y los operadores logísticos integrados de terceros están ampliando la capacidad y las opciones de transporte para atender los picos, lo que refuerza el impulso en los servicios de valor agregado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Dominio del Congelado Refleja la Fortaleza Pesquera; el Ambiente Crece con los Cambios en la Estabilidad Farmacéutica

El almacenamiento congelado a -18–0 °C representó el 57,35% del mercado de logística de cadena de frío de Indonesia en 2025, en consonancia con la posición del país como uno de los principales productores y exportadores pesqueros a nivel mundial. Las categorías de productos del mar, incluidos el camarón y el atún, se mueven en grandes volúmenes hacia destinos clave, lo que sustenta la demanda continua de almacenamiento congelado, conexiones para contenedores refrigerados y una rápida rotación de buques. A medida que las regiones costeras escalan su producción, los productores se centran en la integridad del frío desde el desembarco hasta la puerta del contenedor y se apoyan en marcos de trazabilidad que facilitan el acceso a mercados de alto valor. Los alimentos procesados congelados también están ampliando su presencia con redes modernas de comercio minorista y servicios de alimentación que prefieren calidad consistente y mayor vida útil. Estos patrones respaldan la adquisición de remolques y contenedores con características fiables de control de temperatura y herramientas de visibilidad que se alinean con los estándares de los minoristas en el mercado de logística de cadena de frío de Indonesia.

La cadena de frío en temperatura ambiente es la banda de más rápido crecimiento con una CAGR del 5,54% hasta 2031, respaldada por el cambio del sector farmacéutico hacia la estabilidad a temperatura ambiente controlada y los programas de salud pública a gran escala que dependen de una distribución fiable. Las mejoras en la distribución sanitaria ahora enfatizan zonas de temperatura dedicadas y monitoreo para alinearse con la supervisión de las buenas prácticas nacionales de distribución. Los nodos de comercio minorista y comercio electrónico también favorecen las instalaciones de múltiples temperaturas que mejor coordinan las unidades de mantenimiento de existencias secas, refrigeradas y congeladas para operaciones consolidadas de última milla. A medida que los operadores de activos invierten en diseños modulares y entornos controlados por sistemas de gestión de almacenes, el cumplimiento de temperatura se vuelve más repetible a escala, lo que ayuda a reducir el desperdicio y fortalece la confianza de los compradores. Estos avances configuran una combinación de temperaturas más resiliente dentro del mercado de logística de cadena de frío de Indonesia.

Por Aplicación: El Pescado y los Mariscos Lideran por el Impulso Exportador; los Productos Farmacéuticos Crecen con las Ambiciones Biofarmacéuticas

El pescado y los mariscos lideraron con una participación del 42,25% en 2025 dentro del tamaño del mercado de logística de cadena de frío de Indonesia, respaldados por el aumento del valor de las exportaciones y la sostenida demanda internacional. Estados Unidos se mantuvo como el principal destino de las exportaciones pesqueras en 2025, mientras que las aprobaciones permitieron que unidades de procesamiento adicionales sirvan a China y Turquía con prácticas de cadena de frío conformes. Los sistemas nacionales de trazabilidad de productos del mar conformes con GDST fortalecen la interoperabilidad y el cumplimiento de los requisitos de los compradores en toda la cadena de suministro, desde la preproducción hasta la distribución. A medida que las provincias costeras se expanden hacia centros de acuicultura, los operadores invierten en capacidad congelada y refrigerada cerca de los sitios de cosecha para acortar los plazos de entrega y proteger la calidad. Estas acciones alinean la ejecución logística con los estándares de los mercados de exportación y apoyan un rendimiento consistente en el mercado de logística de cadena de frío de Indonesia.[3]"Perfil del País en Pesca: Indonesia 2025," SEAFDEC, seafdec.org

Los productos farmacéuticos y biológicos son la aplicación de más rápido crecimiento con una CAGR prevista del 6,21% hasta 2031, lo que refleja las inversiones nacionales en atención sanitaria y los mayores requisitos de manipulación certificada. Los distribuidores que operan a nivel nacional han fortalecido la cooperación con los reguladores para cumplir con estándares estrictos mientras atienden una amplia red de puntos de venta. Los proveedores internacionales están comprometiendo capital en plataformas de logística para ciencias de la vida en Asia Pacífico, y Yakarta está posicionada como un nodo regional para el transporte aéreo de carga y el apoyo a ensayos clínicos. Los esfuerzos de digitalización de la salud pública y la interoperabilidad de plataformas en toda la red de proveedores fortalecen la visibilidad del inventario y el rendimiento de última milla para los productos sensibles a la temperatura. Estos cambios crean una demanda predecible de instalaciones de múltiples zonas y soluciones de transporte validadas dentro del mercado de logística de cadena de frío de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Java concentró el 62,10% de la participación del mercado de logística de cadena de frío de Indonesia en 2025, anclada por el clúster del Gran Yakarta de empresas de cadena de frío y la presencia de grandes distribuidores y minoristas con redes de múltiples temperaturas[4]"La Cadena de Frío se Convierte en Clave: la Agencia Nacional de Alimentos Impulsa la Innovación y la Colaboración," Agencia Nacional de Alimentos, badanpangan.go.id. Se espera que las adiciones de capacidad en los puertos y la próxima expansión de una terminal importante en Java Occidental redistribuyan las cargas de las instalaciones congestionadas y apoyen mayores flujos de contenedores refrigerados. Como la región alberga una densa concentración de distribución farmacéutica y redes modernas de comercio minorista, los proveedores y los operadores logísticos de terceros mantienen flotas más amplias y operaciones de almacén más sofisticadas para cumplir con las ventanas de entrega. Este enfoque ha respaldado inversiones sostenidas en la modernización del almacenamiento y la manipulación cualificada, y continúa atrayendo nuevos servicios que favorecen las operaciones conformes en los corredores primarios de Java en el mercado de logística de cadena de frío de Indonesia.

Sumatra está escalando más rápido gracias a la expansión de la acuicultura y el crecimiento del comercio minorista en ciudades como Medan y Palembang, lo que impulsa la demanda de nuevos nodos de almacenamiento en frío y transporte equipado con refrigeración. Los programas nacionales que distribuyen instalaciones de frío a beneficiarios provinciales ayudan a reducir las pérdidas poscosecha y a estabilizar los precios, al tiempo que alientan a los operadores privados a comprometer más camiones y unidades portátiles. Los operadores logísticos de terceros nacionales con flotas a nivel nacional extienden sus servicios a estas ciudades para apoyar el comercio moderno y los procesadores de alimentos, y aprovechan torres de control centralizadas para la visibilidad de los viajes y el cumplimiento normativo. A medida que el rendimiento aumenta, la capacidad de frío cerca de los caladeros y los sitios de procesamiento reduce la dependencia de los trayectos interinsulares más largos y apoya el calendario de exportación a los mercados internacionales que requieren una estricta integridad del frío en el mercado de logística de cadena de frío de Indonesia.

Se proyecta que Sulawesi registre la CAGR regional más rápida del 4,33% hasta 2031, respaldada por el desarrollo de puertos pesqueros, las exportaciones de atún y listado, y el creciente papel de Makassar como puerta de entrada logística para el este. Las regiones orientales, incluidas Maluku y Papúa, aún enfrentan brechas de infraestructura y problemas de fiabilidad eléctrica, lo que aumenta los costos operativos y ralentiza la adopción de sistemas de refrigeración de mayor eficiencia. El apoyo gubernamental para los activos de almacenamiento en frío y mejores estándares de manipulación portuaria tiene como objetivo reducir las pérdidas y mejorar la preparación para la exportación, mientras que los estándares y los requisitos de trazabilidad impulsan a más operadores a alinearse con prácticas conformes en el mercado de logística de cadena de frío de Indonesia.

Panorama Competitivo

El mercado de logística de cadena de frío de Indonesia sigue siendo muy fragmentado, con los cinco principales proveedores representando colectivamente una participación relativamente pequeña del mercado en 2025, mientras que numerosos operadores regionales y locales gestionan la distribución en provincias y categorías de productos especializadas. La competencia se basa en gran medida en la cobertura del servicio, los precios y la capacidad de gestionar el almacenamiento y el transporte a temperatura controlada para productos perecederos como productos del mar, carne y productos farmacéuticos. Si bien los proveedores de logística multinacionales participan en los segmentos de logística orientada a la exportación y farmacéutica, una parte significativa de las actividades nacionales de cadena de frío continúa siendo gestionada por operadores más pequeños que atienden cadenas de suministro localizadas. Como resultado, el mercado de logística de cadena de frío de Indonesia se caracteriza por proveedores de servicios diversos y capacidades de infraestructura variables según las regiones.

Los movimientos estratégicos enfatizan la expansión de la red y la orquestación habilitada por tecnología. DHL Group anunció EUR 500 millones (USD 540 millones) en inversiones en Asia Pacífico para 2030 en soluciones sanitarias integradas, lo que complementa la posición de Yakarta como centro regional para la logística de ciencias de la vida. La empresa también ha comprometido capital global de EUR 2 mil millones (USD 2,2 mil millones) para 2030 para mejorar las capacidades farmacéuticas y de cadena de frío, reforzando el cumplimiento a escala en toda su red. Las plataformas nacionales están extendiendo la agregación de frío con activos ligeros, con inversiones en capacidad de terceros y soluciones de flota para acelerar la cobertura y satisfacer las crecientes expectativas de nivel de servicio en las categorías de comestibles y frescos.

La colaboración transfronteriza está aumentando a medida que los grupos logísticos regionales buscan entrada en los corredores de crecimiento de Indonesia. Una importante empresa de logística cotizada en Tailandia reveló una hoja de ruta para expandir las inversiones en almacenamiento en frío en los países de la Asociación de Naciones del Sudeste Asiático de alto crecimiento, incluida Indonesia, lo que señala un continuo interés transfronterizo en asociaciones. Los proveedores nacionales continúan profesionalizando las operaciones a través de procedimientos documentados y despliegues tecnológicos en grandes flotas de camiones refrigerados y almacenes de múltiples temperaturas que sirven al comercio moderno y a los servicios de alimentación. A medida que el mercado de logística de cadena de frío de Indonesia madura, la diferenciación favorecerá el control integrado de la red, el cumplimiento verificable y los pasos creíbles de sostenibilidad en la gestión energética, que se están convirtiendo en expectativas de los compradores en lugar de características opcionales.

Líderes de la Industria de Logística de Cadena de Frío de Indonesia

Kiat Ananda Group

Enseval Putera Megatrading Tbk

MGM Bosco Logistics

Samudera Logistics

Pluit Cold Storage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Ministerio de Asuntos Marítimos y Pesca amplió el acceso al mercado para los productos pesqueros indonesios a Turquía y China, asegurando números de aprobación para 57 unidades de procesamiento de pescado que cumplen con los estándares HACCP y de cadena de frío.

- Noviembre de 2025: Indonesia confirmó que su sistema nacional de trazabilidad de productos del mar es totalmente compatible con el Estándar GDST, lo que permite el intercambio de datos interoperable con socios comerciales internacionales.

- Agosto de 2025: El Ministerio de Industria organizó la Cumbre de Infraestructura de Cadena de Frío de Indonesia para armonizar los incentivos fiscales y las políticas no fiscales para el desarrollo de la cadena de frío y las prioridades de contenido local.

- Abril de 2025: DHL Group anunció EUR 500 millones (USD 540 millones) en inversiones en logística sanitaria en Asia Pacífico para 2030, reforzando el papel de Yakarta en los flujos regionales.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Indonesia

Las cadenas de frío son cadenas de suministro especializadas en almacenar, transportar y preservar carga que debe mantenerse a una temperatura específica o dentro de un rango de temperatura aceptable. Han evolucionado debido a la creciente necesidad de logística a temperatura controlada para transportar grandes cantidades de alimentos a grandes distancias de forma segura.

El Informe del Mercado de Logística de Cadena de Frío de Indonesia está segmentado por Tipo de Servicio (Almacenamiento Refrigerado, Transporte Refrigerado y Servicios de Valor Agregado), por Tipo de Temperatura (Refrigerado 0–5 °C, Congelado -18–0 °C y Más), por Aplicación (Frutas y Verduras, Carne y Aves de Corral y Más), y por Geografía (Java, Sumatra, Kalimantan, Sulawesi, Bali y Nusa Tenggara, Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultrabaja (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Java (Yakarta y Área de Desarrollo de Bodebek) |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali y Nusa Tenggara |

| Otros |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultrabaja (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

| Por Región (Indonesia) | Java (Yakarta y Área de Desarrollo de Bodebek) | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Bali y Nusa Tenggara | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de logística de cadena de frío de Indonesia?

El mercado de logística de cadena de frío de Indonesia se sitúa en USD 7,19 mil millones en 2025 y se proyecta que alcance USD 9,24 mil millones en 2031 a una CAGR del 4,23%.

¿Qué segmentos de servicio y temperatura lideran y crecen más rápido en Indonesia?

El almacenamiento refrigerado lidera con una participación del 54,40%, mientras que los servicios de valor agregado son los de más rápido crecimiento con una CAGR del 4,75%; el congelado domina con una participación del 57,35%, y el ambiente es el de más rápido crecimiento con una CAGR del 5,54%.

¿Qué aplicaciones generan el mayor volumen y valor de cadena de frío en Indonesia?

El pescado y los mariscos concentran el 42,25% de la participación, respaldados por la demanda de exportación, mientras que los productos farmacéuticos y biológicos muestran la expansión más rápida con una CAGR del 6,21% hasta 2031.

¿Qué región es el mayor centro de actividad de cadena de frío en Indonesia?

Java concentra el 62,10% de la participación, respaldada por redes de distribución concentradas y actividad minorista, con Sulawesi esperando registrar el crecimiento más rápido del 4,33% hasta 2031.

¿Cómo está influyendo la política gubernamental en la expansión de la infraestructura de cadena de frío?

Las iniciativas nacionales alinean los incentivos fiscales y los estándares para los nodos de frío y los puertos, mientras que los despliegues regionales de activos de frío estabilizan los precios de los alimentos y reducen las pérdidas.

¿Qué desarrollos están configurando los servicios de cadena de frío farmacéutica en Indonesia?

Los centros certificados y la logística de salud pública digitalizada se están expandiendo, con proveedores internacionales invirtiendo en plataformas de logística para Asia Pacífico centradas en Yakarta.

Última actualización de la página el: