Tamaño y Participación del Mercado de Transporte de Carga Ferroviaria de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

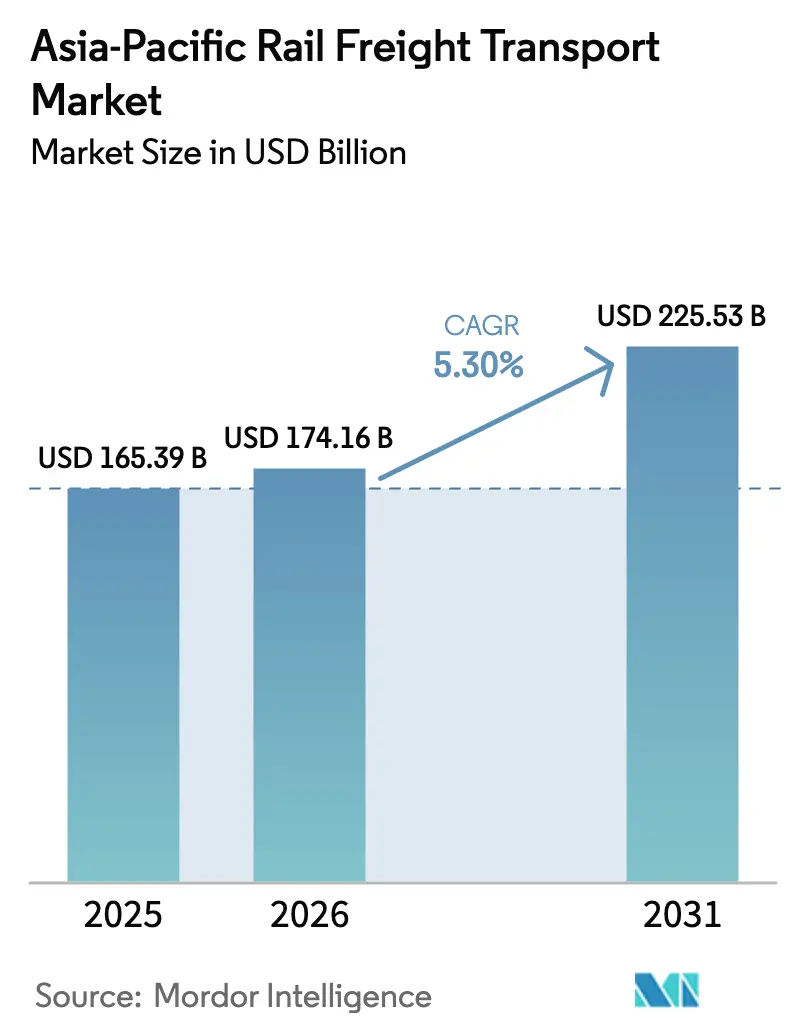

| Tamaño del mercado en el año base (2025) | 165.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 174.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Ferroviaria de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Transporte de Carga Ferroviaria de Asia Pacífico crezca de USD 165,39 mil millones en 2025 a USD 174,16 mil millones en 2026 y se prevé que alcance USD 225,53 mil millones en 2031 a una CAGR del 5,30% durante 2026-2031.

La construcción en curso, respaldada por los gobiernos, de nuevos corredores y puentes está fortaleciendo el papel del ferrocarril como columna vertebral confiable y de menores emisiones de la región. El intensificado comercio electrónico transfronterizo está alentando a los remitentes a trasladar la carga urgente de los puertos congestionados hacia trenes bloque programados equipados con seguimiento de extremo a extremo. Las líneas de transporte mineral de carga pesada en China y Australia, combinadas con la amplia modernización de la red de India, mantienen estables los flujos de tonelaje principal y justifican nueva inversión de capital en operaciones autónomas. Los operadores estatales establecidos y los operadores privados ágiles están ocupados actualizando las flotas de locomotoras y las terminales para sortear la volatilidad de las tarifas de flete marítimo. Los obstáculos técnicos, como los gálibos de vía mixtos y los lentos procedimientos fronterizos, aún limitan el rendimiento; sin embargo, también ofrecen a los proveedores de servicios oportunidades para diferenciarse mediante la estandarización de equipos y la digitalización de los procesos aduaneros.

Conclusiones Clave del Informe

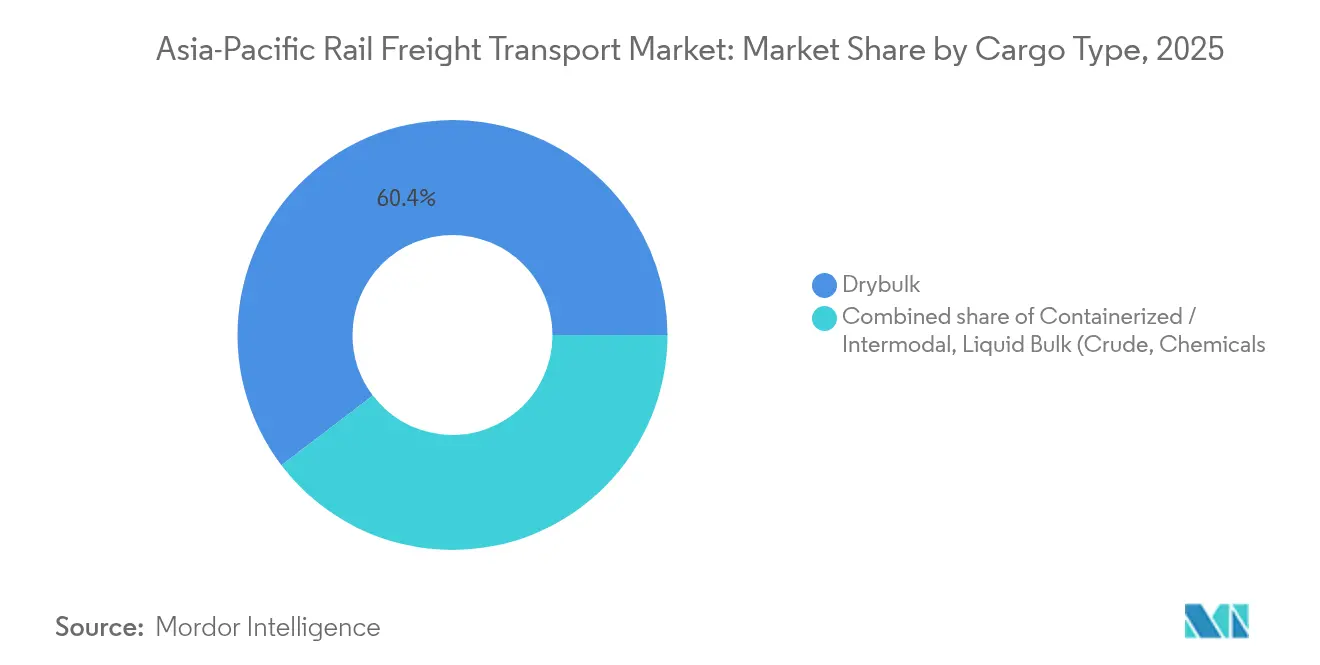

- Por tipo de carga, el granel seco representó el 60,35% de la participación de mercado en 2025, mientras que se prevé que la carga contenerizada/intermodal crezca más rápido con una CAGR del 7,45% hasta 2031.

- Por tipo de servicio, los servicios de transporte dominaron con una participación del 87,20% en 2025; se proyecta que los servicios afines al transporte se expandan a una CAGR del 6,08% hasta 2031.

- Por industria de usuario final, minería y minerales representó el 35,55% de la participación en 2025, mientras que el comercio minorista y los bienes de consumo masivo (FMCG) están previstos para el crecimiento más rápido con una CAGR del 8,45% durante 2026-2031.

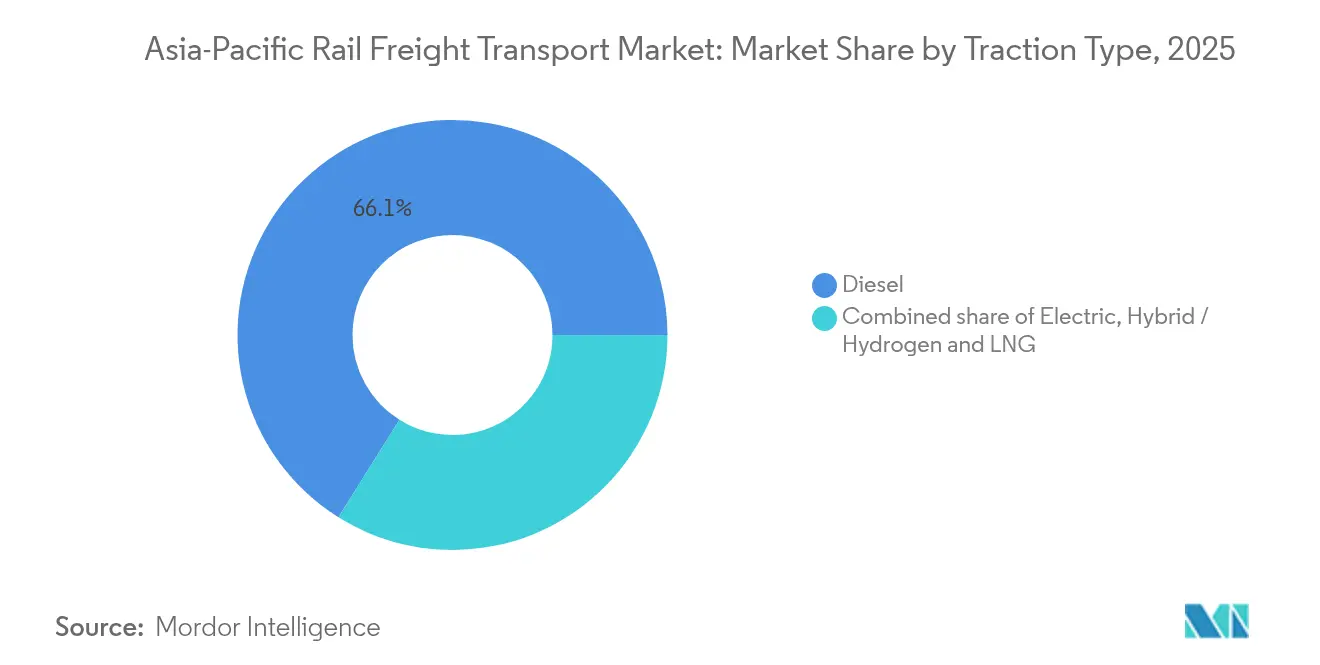

- Por tipo de tracción, la locomoción diésel representó el 66,10% de la participación de mercado en 2025, mientras que se espera que la tracción híbrida/hidrógeno y GNL registre una sólida CAGR del 11,35% hasta 2031.

- Por destino, los envíos domésticos representaron el 74,10% de la participación de mercado en 2025, con la carga ferroviaria internacional/transfronteriza proyectada para crecer a una CAGR del 5,96% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga Ferroviaria de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR del Mercado | Relevancia Geográfica | Cronología |

|---|---|---|---|

| Crecimiento del Comercio de Mercancías Intraasiático que Impulsa los Corredores Ferroviarios Transregionales | +1.2% | China, Sudeste Asiático, Asia Central | Mediano plazo (3-4 años) |

| Aumento del Comercio Electrónico Transfronterizo que Impulsa los Servicios Ferroviarios Intermodales de Alta Capacidad | +0.9% | China, Sudeste Asiático, India | Corto plazo (≤2 años) |

| Financiamiento Multilateral de Infraestructura (ADB, AIIB, Conectividad-ASEAN) que Moderniza el Ferrocarril Transasiático | +0.7% | ASEAN, Asia Central, Asia del Sur | Largo plazo (≥5 años) |

| Objetivos de Descarbonización en Toda la Región que Desplazan la Carga hacia el Ferrocarril de Menores Emisiones | +0.6% | Australia, Japón, Corea del Sur, China | Largo plazo (≥5 años) |

| Expansión de las Exportaciones de Materias Primas a Granel que Sostienen las Inversiones Ferroviarias de Carga Pesada | +1.0% | Australia, Mongolia, Rusia, China | Mediano plazo (3-4 años) |

| Programas de Optimización de Costos 3PL/4PL que Aceleran el Cambio Modal hacia el Ferrocarril | +0.5% | China, India, Australia, Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio de Mercancías Intraasiático que Impulsa los Corredores Ferroviarios Transregionales

El comercio de mercancías intraasiático sigue aumentando, y los remitentes eligen cada vez más el ferrocarril para asegurar tiempos de entrega predecibles sin depender de las congestionadas rutas marítimas. Las nuevas aprobaciones en el eje Kunming-Singapur subrayan la confianza en que los corredores ferroviarios pueden absorber una parte significativa de los flujos incrementales. Las provincias interiores chinas ahora despachan trenes bloque regulares hacia los países vecinos de la ASEAN, diversificándose desde las puertas de acceso costeras y demostrando la demanda latente de rutas terrestres. El cumplimiento constante de los horarios en estos servicios revela que mejoras moderadas en los protocolos fronterizos podrían desbloquear frecuencias adicionales sin grandes desembolsos de capital, reforzando así el atractivo de las operaciones de trenes directos.

Aumento del Comercio Electrónico Transfronterizo que Impulsa los Servicios Ferroviarios Intermodales de Alta Capacidad

Asia Pacífico tiene la mayor participación en el comercio electrónico B2C mundial, y los vendedores enfrentan mayores costos de flete aéreo y ventanas de reserva marítima más largas. El ferrocarril está surgiendo como la alternativa de precio medio y velocidad media, con servicios como el corredor Hanói-Europa que reducen en aproximadamente dieciocho días el tiempo de puerta a puerta al tiempo que reducen a la mitad las emisiones de gases de efecto invernadero. El aumento de los volúmenes de contenedores internacionales confirma que las empresas consideran estos corredores como soluciones escalables y no como rutas meramente de contingencia. La demanda sostenida resultante alienta a los operadores de terminales a invertir en grúas automatizadas y mayor espacio de depósito, lo que eleva aún más la competitividad del ferrocarril.

Financiamiento Multilateral de Infraestructura que Moderniza el Ferrocarril Transasiático

El Banco Asiático de Inversión en Infraestructura estima que los corredores necesitarán aproximadamente USD 38 mil millones en mejoras para 2030 [1]Banco Asiático de Inversión en Infraestructura, "Cinturones de Crecimiento – Finanzas de Infraestructura Asiática 2019," aiib.org. Los préstamos concesionales y los paquetes de financiación mixta ya aceleran el inicio de obras civiles en los segmentos prioritarios de la red del Ferrocarril Transasiático. Los anexos digitales al acuerdo intergubernamental ahora promueven el intercambio electrónico de datos, reduciendo los tiempos de despacho aduanero donde se han implementado. Un resultado directo es que kilómetros adicionales de vía y puestos fronterizos modernizados están apareciendo a un ritmo no visto en décadas anteriores, reforzando el atractivo a largo plazo del mercado de Transporte de Carga Ferroviaria de Asia Pacífico.

Objetivos de Descarbonización en Toda la Región que Desplazan la Carga hacia el Ferrocarril de Menores Emisiones

El ferrocarril emite muchos menos gramos de carbono por tonelada-kilómetro que el transporte por carretera, un factor que los gobiernos integran en sus hojas de ruta climáticas. El proyecto de ténder eléctrico de batería de Aurizon, financiado en parte por la agencia australiana de energía renovable, muestra que la tracción alternativa está superando la fase piloto. Iniciativas similares en Japón y Corea del Sur vinculan los subsidios a reducciones medibles de emisiones, estimulando una implementación más rápida de locomotoras híbridas e de hidrógeno. Los primeros comentarios de los operadores sugieren que la tracción energéticamente eficiente no solo reduce el costo de combustible, sino que también mejora las ratios de rotación de activos, creando un ciclo reforzador de beneficios operativos y medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR del Mercado | Relevancia Geográfica | Cronología |

|---|---|---|---|

| Incompatibilidad de Gálibo de Vía en los Países de la ASEAN | -0.8% | Vínculos ASEAN con China | Mediano plazo (3-4 años) |

| Cuellos de Botella en las Terminales Fronterizas y Problemas de Tiempo de Estadía (p. ej., Khorgos, Lao-Tailandia) | -0.7% | Tailandia-Laos, China-Kazajistán, Indonesia | Corto plazo (≤2 años) |

| Competitividad de las Tarifas de Flete Marítimo después de 2023 | -0.5% | China, Sudeste Asiático, Australia | Corto plazo (≤2 años) |

| Disponibilidad Limitada de Vagones Refrigerados para Productos Perecederos | -0.3% | China, Sudeste Asiático, India | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Incompatibilidad de Gálibo de Vía en los Países de la ASEAN

Gran parte del Sudeste Asiático continental opera con vías de gálibo métrico, mientras que China y partes de India utilizan estándares más amplios. La resultante diferencia de gálibo obliga al transbordo en las fronteras, lo que encarece los costos de manipulación y el tiempo de tránsito. Una investigación publicada en ScienceDirect destaca factores culturales y regulatorios que complican los esfuerzos de armonización técnica sciencedirect.com. La tecnología de bogie variable ofrece cierto alivio para los trenes de pasajeros, pero las aplicaciones de carga siguen siendo económicamente marginales. Hasta que surja una solución escalable, los operadores continuarán reservando la carga de alto valor y urgente para corredores que ya ofrecen estándares continuos.

Cuellos de Botella en las Terminales Fronterizas y Problemas de Tiempo de Estadía

Los tiempos de estadía de contenedores en ciertas terminales de la ASEAN superan los cuatro días, muy por encima de los parámetros regionales de referencia, erosionando la ventaja de costo del ferrocarril una vez que se incluye el transporte de primera milla. El Modelo de Transporte Transfronterizo Seguro de las Naciones Unidas combina RFID, seguimiento geoespacial y bases de datos compartidas para acortar los ciclos de inspección. Los primeros adoptantes reportan rotaciones de vagones más fluidas, liberando material rodante escaso para salidas adicionales. Estas ganancias operativas refuerzan la confianza de los remitentes, lo que impulsa compromisos de mayor volumen en corredores que antes tenían tráfico intermitente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Carga: El Granel Seco Domina Mientras los Contenedores se Disparan

El granel seco lidera la mayor participación del mercado de Transporte de Carga Ferroviaria de Asia Pacífico con aproximadamente el 60,35% en 2025, impulsado por los flujos de mineral de hierro, carbón y cereales de Australia, China y Mongolia. Las líneas dedicadas de carga pesada en Australia Occidental operan trenes que superan las 30.000 t de peso bruto, subrayando la eficiencia de costos del ferrocarril para materias primas densas. Los patrones de envío observados indican que el carbón terrestre de Mongolia hacia el norte de China sigue siendo resiliente, protegiendo a los operadores de la volatilidad de las tarifas de combustible marítimo. La automatización continua de los sistemas de control de trenes en estas rutas debería desbloquear capacidad incremental sin grandes ampliaciones de capital.

La carga contenerizada e intermodal es el segmento de carga de más rápido crecimiento, con una CAGR prevista del 7,45% hasta 2031. El corredor China-Vietnam registró un incremento interanual del 1.153% en los movimientos de contenedores en 2024, demostrando la demanda latente una vez que los horarios se estabilizan. Las terminales interiores están ampliando sus flotas de grúas y digitalizando los procesos de acceso, señalando confianza en un rendimiento sostenido de contenedores. El auge del comercio electrónico transfronterizo obliga a los proveedores de logística a ofrecer salidas casi diarias, y esa mejora de frecuencia refuerza la lealtad de los remitentes hacia el ferrocarril.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Tipo de Servicio: El Transporte Lidera Mientras los Servicios Afines Ganan Impulso

Los servicios de transporte representan aproximadamente el 87,20% del tamaño del mercado de Transporte de Carga Ferroviaria de Asia Pacífico en 2025, reflejando el papel fundamental del ferrocarril en el movimiento de mercancías a lo largo de vastas distancias. Solo China movió más de 39 mil millones de toneladas por ferrocarril en 2023, lo que demuestra que los corredores de línea principal ya operan cerca de la capacidad de diseño. Los operadores están probando conjuntos de transporte de alta velocidad capaces de 250 km/h, ilustrando la convergencia tecnológica de las operaciones de pasajeros y carga. Los controladores de red despliegan cada vez más el despacho asistido por IA para aprovechar al máximo los horarios congestionados.

Los servicios afines —mantenimiento, maniobras y almacenamiento— están proyectados para crecer a una CAGR del 6,08%, superando al propio volumen de transporte. Los resultados de CRRC de 2023 reportaron una participación creciente de ingresos provenientes de la integración de servicios, lo que indica una mayor aceptación por parte de los clientes de los contratos de mantenimiento incluidos. Los análisis predictivos son ahora estándar en las flotas de carga pesada, reduciendo el tiempo de inactividad no programado y mejorando la disponibilidad de locomotoras. Esta fiabilidad se traduce en una mayor utilización de la capacidad de línea, haciendo que los servicios afines sean un diferenciador estratégico en lugar de un centro de costos.

Industria de Usuario Final: Minería Lidera Mientras el Comercio Minorista se Acelera

El segmento de minería y minerales representa aproximadamente el 35,55% del tamaño del mercado de Transporte de Carga Ferroviaria de Asia Pacífico, respaldado por acuerdos de compra de varias décadas e infraestructura especializada. Los corredores de carga pesada, como el de Pilbara, ejemplifican el costo por tonelada-kilómetro inigualable del ferrocarril para productos a granel. Las actualizaciones continuas de la carga por eje y los ensayos de trenes autónomos están mejorando los márgenes operativos incluso en ciclos de precios de materias primas débiles. Los remitentes consideran la integridad del horario ferroviario como crítica para cumplir con las citas de puesto portuario, anclando su primacía en la logística mineral.

El comercio minorista y los bienes de consumo de alta rotación deberían alcanzar una CAGR del 8,45% hasta 2031, la más alta entre las categorías de usuarios finales. La adopción digital inducida por la pandemia consolidó las expectativas de los consumidores de entrega rápida, empujando a los vendedores de plataformas de comercio electrónico a combinar el ferrocarril con camiones de última milla. Los ensayos de composiciones de transporte expreso en China ilustran que los tiempos de puerta a puerta de 20 horas en corredores de 1.200 km son factibles. La mayor fiabilidad del servicio está animando a los minoristas a posicionar inventario por adelantado en centros interiores, lo que indirectamente impulsa la demanda de vagones de temperatura controlada y embalajes especializados.

Tipo de Tracción: El Diésel Domina Mientras el Hidrógeno Emerge

La tracción diésel tiene aproximadamente el 66,10% de la participación del mercado de Transporte de Carga Ferroviaria de Asia Pacífico en 2025, reflejo de las vastas redes no electrificadas de India y el Sudeste Asiático. Los operadores continúan renovando flotas más antiguas con motores conformes al Nivel 4 para reducir el consumo de combustible y las emisiones de partículas, extendiendo la vida útil de los activos mientras cumplen con las normas en evolución. Las nuevas adquisiciones aún favorecen el diésel para las líneas de baja densidad donde los costos de electrificación siguen siendo prohibitivos.

Se prevé que las locomotoras híbridas, de hidrógeno y GNL crezcan a una CAGR de alrededor del 11,35%, la más rápida entre las categorías de tracción. Las unidades híbridas de hidrógeno en el norte de China ahora transportan carbón en rutas de 627 km, validando la carga pesada sin carbono a escala comercial. El estudio de viabilidad de Australia sobre trenes de carga a granel impulsados por hidrógeno sugiere que los combustibles alternativos pueden manejar largas distancias y climas adversos. A medida que los programas de subvenciones absorban las primas de capital iniciales, se espera que más operadores encarguen unidades de doble combustible o totalmente eléctricas, reduciendo el dominio del diésel.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Destino: Los Envíos Domésticos Prevalecen Mientras los Transfronterizos se Expanden

Los servicios domésticos representan aproximadamente el 74,10% de la participación del mercado de Transporte de Carga Ferroviaria de Asia Pacífico, anclados por China, India y Australia, cuyas geografías hacen necesarias las cadenas logísticas interiores. Los flujos de alta densidad de carbón y mineral de hierro mantienen una demanda constante, permitiendo a los operadores amortizar eficientemente los costos de rutas fijas. Los horarios de tren constantes favorecen los calendarios de producción justo a tiempo para las industrias agrupadas a lo largo de los corredores principales, reforzando la dependencia del ferrocarril doméstico.

Se prevé que la carga ferroviaria transfronteriza registre una CAGR del 5,96% hasta 2031 a medida que las adiciones de infraestructura integran redes fragmentadas. El corredor China-Laos ahora despacha dieciocho trenes transfronterizos diarios, demostrando que las operaciones continuas pueden desbloquear una gran demanda latente. La mejora de Tailandia por USD 10.200 millones que conecta Nong Khai con la red china reducirá aún más los tiempos de tránsito hacia Kunming. Los remitentes reportan que las ventanas de despacho aduanero consistentes fomentan el cambio modal de la carretera al ferrocarril, en particular para las mercancías sensibles a la temperatura.

Análisis Geográfico

China ancla la industria de Transporte de Carga Ferroviaria de Asia Pacífico, operando más de 162.000 km de vía, incluidos 48.000 km de ferrocarril de alta velocidad. Los planes contemplan 2.600 km de nuevas líneas solo en 2025, elevando el kilometraje a 180.000 km para 2030. Las provincias interiores se benefician de un mejor acceso a los puertos costeros y las fronteras terrestres, ampliando las oportunidades económicas más allá de los clústeres costeros. China también lidera en el desarrollo de locomotoras inteligentes, presentando un modelo eléctrico de servicio pesado con 10.400 kW de potencia de tracción. Estos avances tecnológicos sugieren que el país seguirá estableciendo los estándares de rendimiento regionales.

India representa el segundo motor de crecimiento importante, con corredores dedicados de carga cerca de su finalización y una electrificación a gran escala en aceleración. Los fabricantes privados de vagones han aumentado la producción a 1.000 unidades por mes, impulsados por contratos de mantenimiento a largo plazo que garantizan rendimientos. El enfoque del gobierno en el ferrocarril para las cadenas de suministro agrícolas indica una diversificación más amplia de la mezcla de carga, lo que probablemente aumentará la utilización de las líneas secundarias. Las mejoras en señalización y capacidad de carga por eje apuntan hacia velocidades medias más altas, lo que podría reducir la dependencia del transporte por carretera para movimientos de distancia media.

El Sudeste Asiático experimenta una oleada de construcción que conecta Tailandia, Vietnam y Malasia con China. La extensión de 357 km de Nong Khai aprobada en 2025 anclará una ruta ferroviaria continua hacia Kunming, reduciendo los tiempos de puerta a puerta para las exportaciones perecederas. Vietnam planea enlaces de alta velocidad desde Haiphong y Quảng Ninh hasta Lào Cai y Lạng Sơn, designando al ferrocarril como motor de dispersión económica. El aumento del intercambio de contenedores en el corredor China-Vietnam subraya el potencial de cambio modal una vez que se cierren las brechas de infraestructura.

Panorama Competitivo

La estructura del mercado abarca desde operadores estatales establecidos en China e India hasta operadores privados en Australia y Japón. Donde las empresas estatales dominan, los procesos de licitación ahora enfatizan la integración de plataformas digitales, empujando a los proveedores de equipos a agrupar hardware con análisis de datos. La combinación de ingresos de CRRC muestra que la integración de servicios captura una mayor participación, lo que indica el apetito de los clientes por contratos llave en mano. En los mercados privados, los actores buscan la adquisición de proveedores de última milla para asegurar el control de extremo a extremo; la reciente venta de Pacific Coast Rail Corporation ilustra el valor estratégico del alcance intermodal.

La tecnología es el diferenciador competitivo. Las empresas que demuestran opciones de tracción energéticamente eficientes o plataformas de mantenimiento predictivo disfrutan de mayor poder de negociación en las licitaciones de corredores transfronterizos. El proyecto piloto de ténder eléctrico de batería de Aurizon le otorga una narrativa de pionero con remitentes orientados a la sostenibilidad, permitiendo posibles precios premium. La I+D liderada por fabricantes de equipos originales en locomotoras de hidrógeno o de batería también posiciona a la cadena de suministro para oportunidades de exportación, ejemplificado por la unidad de hidrógeno de CRRC entregada a Chile.

El potencial de espacios en blanco permanece en la logística ferroviaria refrigerada y las plataformas de corretaje digital. Las empresas emergentes especializadas en contenedores de temperatura controlada o reservas de capacidad en tiempo real pueden capturar esta demanda naciente. Existen oportunidades paralelas en los servicios de depuración de datos que armonizan la documentación entre fronteras, un punto crítico destacado en estudios académicos sobre las cadenas de transporte de carga Tailandia-Malasia-Singapur.

Líderes de la Industria de Transporte de Carga Ferroviaria de Asia Pacífico

China State Railway Group Co. Ltd.

Aurizon Holdings Ltd.

Japan Freight Railway Co.

Indian Railways

Pacific National Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: State Railway of Thailand Logistics se benefició de la aprobación del gabinete de USD 10.200 millones para un enlace de 357 km entre Nakhon Ratchasima y Nong Khai, fortaleciendo el corredor hacia el centro de Kunming de China.

- Enero de 2025: China State Railway Group Co. Ltd. expandió su presencia internacional a través de una asociación con Mongolia tras la aprobación de una línea transfronteriza de 19,5 km programada para completarse en 2027.

- Octubre de 2024: Genesee & Wyoming Australia se unió a Fortescue Zero y Downer para desarrollar tecnología de locomotoras eléctricas de batería para operaciones de minería de carga pesada.

- Febrero de 2024: Aurizon Holdings Ltd. completó la adquisición de One Rail Australia, incorporando el corredor Tarcoola-Darwin de 2.200 km e impulsando los inicios de tren diarios en una red de 3.700 km.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del transporte de mercancías por ferrocarril en Asia-Pacífico como el valor generado cuando la carga, ya sean minerales a granel, mercancías en contenedores, líquidos o lotes de proyectos, se mueve por ferrocarriles de vía estándar y ancha dentro y a través de los países de la región. La cobertura abarca los trayectos nacionales y los servicios transfronterizos programados que emiten una factura comercial de flete en dólares estadounidenses.

Exclusión del ámbito de aplicación: los trenes de excursiones turísticas y los sistemas de metro o tren ligero quedan fuera de esta valoración.

Segmentación

- Por Tipo de Carga

- Contenerizado / Intermodal

- Granel Seco (Carbón, Minerales, Cereales)

- Granel Líquido (Crudo, Químicos)

- Carga Fraccionada y Carga de Proyecto

- Por Tipo de Servicio

- Transporte

- Servicios Afines al Transporte (Mantenimiento de Vagones y Vías, Maniobras, Almacenamiento)

- Por Industria de Usuario Final

- Minería y Minerales

- Petróleo, Gas y Químicos

- Agricultura y Alimentos

- Manufactura y Automotriz

- Comercio Minorista y Bienes de Consumo Masivo (FMCG)

- Materiales de Construcción y Otros

- Por Tipo de Tracción

- Diésel

- Eléctrico

- Híbrido / Hidrógeno y GNL

- Por Destino

- Doméstico

- Internacional / Transfronterizo

- Por País

- China

- India

- Australia

- Japón

- Indonesia

- Tailandia

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas hablan con administradores ferroviarios, arrendadores de material rodante, transportistas de mercancías a granel, autoridades portuarias y 3PL de Asia Oriental, Meridional y Sudoriental. Las entrevistas aclaran los cambios en la mezcla de tracción, los kilómetros medios cargados, los pulsos estacionales de mercancías y el rendimiento alcanzable en los nuevos corredores dedicados al transporte de mercancías, lo que nos ayuda a filtrar los datos secundarios y a afinar las hipótesis.

Investigación documental

Comenzamos con conjuntos de datos públicos que cuantifican la actividad ferroviaria, como las divisiones puerto-ferrocarril de la UNCTAD, las estadísticas ferroviarias de la UIC, los anuarios nacionales de transporte de China, India, Japón y Australia, y los registros de exportación de aduanas que revelan los flujos de mercancías. Nuestro estudio documental se complementa con informes financieros, libros de tarifas de los operadores y comunicados de prensa fiables que revelan pedidos de vagones o ampliaciones de capacidad de los corredores. Algunas bases de datos de pago, como D&B Hoovers para los ingresos de los operadores y Dow Jones Factiva para las noticias sobre los proyectos, aportan datos financieros o de horarios que faltan. Esta lista es ilustrativa; hay muchas más fuentes que han guiado la recopilación de datos y las comprobaciones intuitivas.

Dimensionamiento y previsión del mercado

Aplicamos un enfoque descendente basado en la producción de toneladas-kilómetro y el rendimiento medio del transporte de mercancías; los resultados se contrastan con una selección de datos ascendentes de proveedores. Los datos clave son la tonelada-km de ferrocarril, la distancia media de transporte, el precio del gasóleo frente a la tarifa eléctrica, los índices de producción de mineral de hierro y cereales, la cuota portuaria intermodal y los volúmenes de paquetes de comercio electrónico. Las previsiones se basan en regresiones multivariantes y análisis de escenarios que combinan macroindicadores con calendarios de puesta en servicio de corredores confirmados mediante llamadas primarias. Las lagunas en los informes de los operadores se cubren mediante una interpolación prudente a partir de corredores cercanos con cargas por eje similares.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los resultados del modelo se someten a comprobaciones de desviación con respecto a los ratios históricos, y cualquier anomalía desencadena un nuevo contacto con los propietarios de los datos. Los informes se actualizan anualmente, con actualizaciones provisionales si se producen revisiones arancelarias o cambios políticos importantes.

Por qué se mantiene firme nuestra línea de base para el transporte de mercancías por ferrocarril en Asia-Pacífico

Las estimaciones publicadas varían porque las empresas eligen diferentes cestas de carga, bases de precios y cadencias de actualización. Los analistas de Mordor Intelligence anclan el valor a la tonelada-km ferroviaria real y a las tarifas auditadas, y luego superponen solo los recargos verificados.

Entre los principales factores de distanciamiento cabe citar la agrupación de los ingresos por pasajero de los rivales, la utilización de monedas locales nominales sin normalización del tipo de cambio o la proyección de todos los nuevos corredores a plena utilización desde el primer día.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 165.400 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 300 000 MILLONES DE DÓLARES (2024) | Consultoría regional A | Incluye las transferencias de pasajeros por ferrocarril y de oleoducto a ferrocarril; monedas locales promediadas a los tipos de 2022. |

| USD 90 B (2024) | Diario profesional B | Sólo se contabilizan las mercancías a granel; se omiten los ingresos por contenedores y servicios. |

La comparación demuestra que, al seleccionar un ámbito de aplicación claramente definido, equilibrar la aceptación optimista con los datos de capacidad sobre el terreno y actualizar las cifras anualmente, Mordor proporciona una base de referencia fiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Transporte de Carga Ferroviaria de Asia Pacífico en 2026?

El mercado se sitúa en USD 174,16 mil millones para 2026.

¿Qué tamaño se espera que tenga el mercado de Transporte de Carga Ferroviaria de Asia Pacífico para 2031?

Las proyecciones sitúan el mercado en USD 225,53 mil millones para 2031.

¿Qué CAGR registrará el mercado de Transporte de Carga Ferroviaria de Asia Pacífico durante 2026-2031?

La CAGR prevista es del 5,30%.

¿Qué tipo de carga tiene la mayor participación del mercado de Transporte de Carga Ferroviaria de Asia Pacífico?

El granel seco, incluido el carbón y el mineral de hierro, mantiene la participación dominante.

¿Por qué el transporte de carga ferroviaria está ganando popularidad para los envíos de comercio electrónico?

El ferrocarril ofrece transporte de velocidad media y rentable con menores emisiones, reduciendo los tiempos de entrega frente al flete marítimo sin el alto costo del transporte aéreo.

¿Cuál es la tendencia tecnológica más influyente en la industria de Transporte de Carga Ferroviaria de Asia Pacífico?

La adopción de tracción alternativa, como las locomotoras eléctricas de batería y de hidrógeno, está reformulando las estrategias de flota y apoyando los objetivos de descarbonización.

Última actualización de la página el: