Tamaño y Participación del Mercado de Carga y Logística de Camboya

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

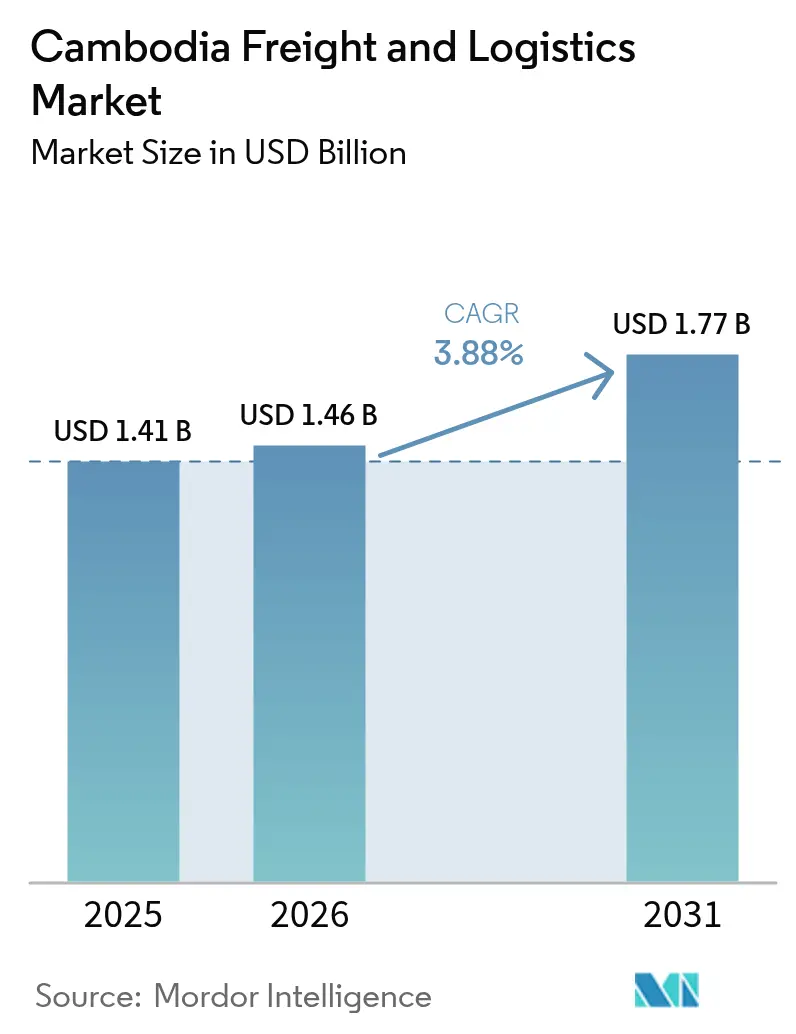

| Tamaño del mercado en el año base (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Camboya por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de Camboya fue valorado en USD 1,41 mil millones en 2025 y se estima que crecerá desde USD 1,46 mil millones en 2026 hasta alcanzar USD 1,77 mil millones en 2031, a una CAGR del 3,88% durante el período de pronóstico (2026-2031). La expansión refleja una integración más profunda de la cadena de suministro regional a medida que el comercio libre de aranceles bajo la Asociación Económica Integral Regional (RCEP) incrementa el movimiento de carga en el puerto de Sihanoukville, mientras que la migración manufacturera China+1 inyecta nuevos volúmenes de exportación, particularmente desde las Zonas Económicas Especiales que rodean Phnom Penh y Bavet. Las mejoras en la autopista Phnom Penh–Sihanoukville y el despliegue comercial de 5G permiten a los proveedores externos integrar telemática, reducir el consumo de combustible y ofrecer visibilidad de envíos en tiempo real. Los incentivos de zonas logísticas aduaneras contenidos en el Plan Maestro Nacional de Logística 2025 están reduciendo los costos de almacenamiento para los fabricantes orientados a la exportación, mientras que la apertura del Aeropuerto Internacional Techo en julio de 2025 proporciona al mercado de carga y logística de Camboya un motor de crecimiento de carga aérea a largo plazo centrado en corredores de combustible de aviación sostenible (SAF) con destino a la UE.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga representó el 60,66% de la participación del mercado de carga y logística de Camboya en 2025, mientras que los servicios de mensajería, expreso y paquetería tienen previsto avanzar a una CAGR del 4,85% hasta 2031.

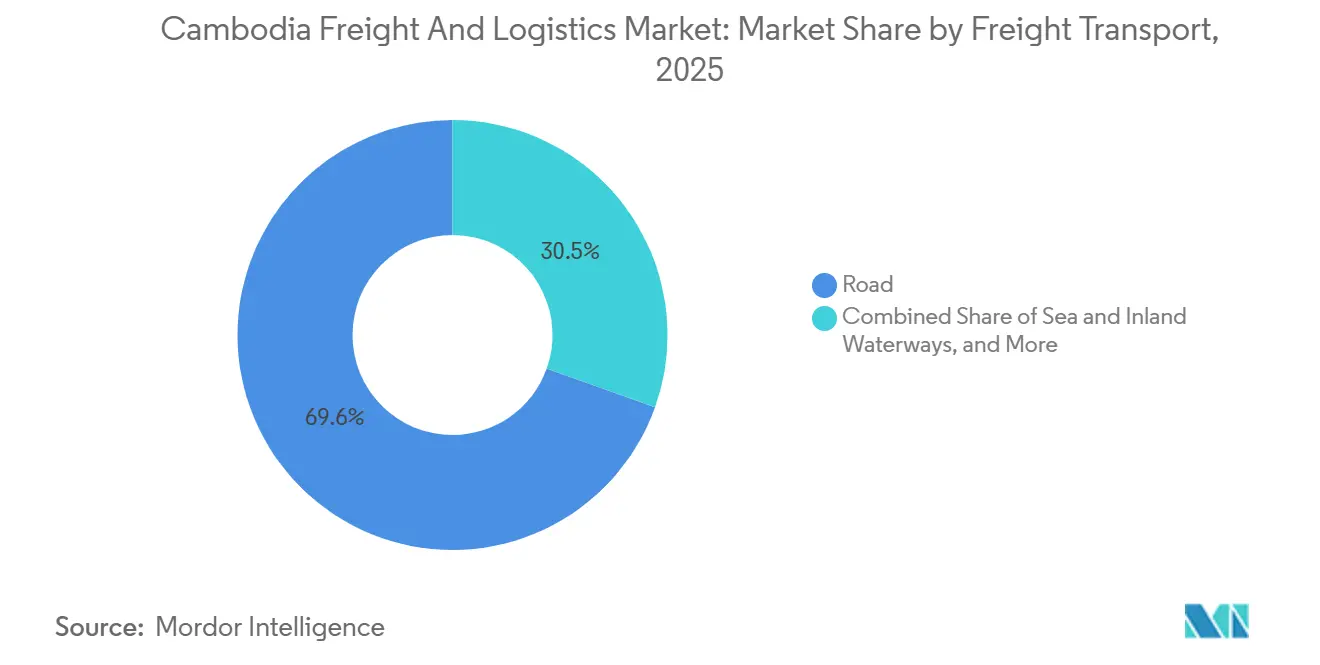

- Por modo de transporte, la carretera capturó el 69,55% de la participación en ingresos en 2025; se proyecta que la carga aérea escale a una CAGR del 4,94% entre 2026 y 2031.

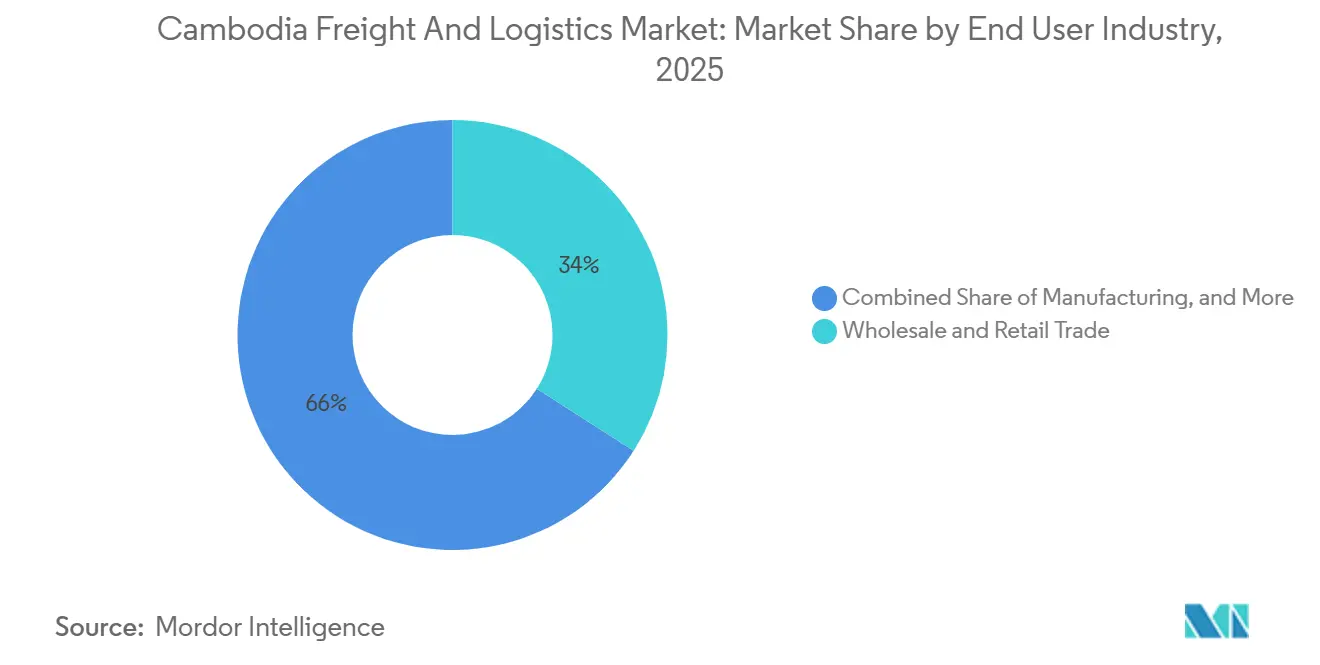

- Por industria de usuario final, el comercio mayorista y minorista lideró con el 34,04% del tamaño del mercado de carga y logística de Camboya en 2025, aunque se prevé que la manufactura se expanda a una CAGR del 4,19% hasta 2031.

- Por control de temperatura, las instalaciones no controladas por temperatura representaron el 91,52% de la participación en ingresos en 2025, mientras que el almacenamiento controlado por temperatura creció más rápido a una CAGR del 3,96% de 2026 a 2031.

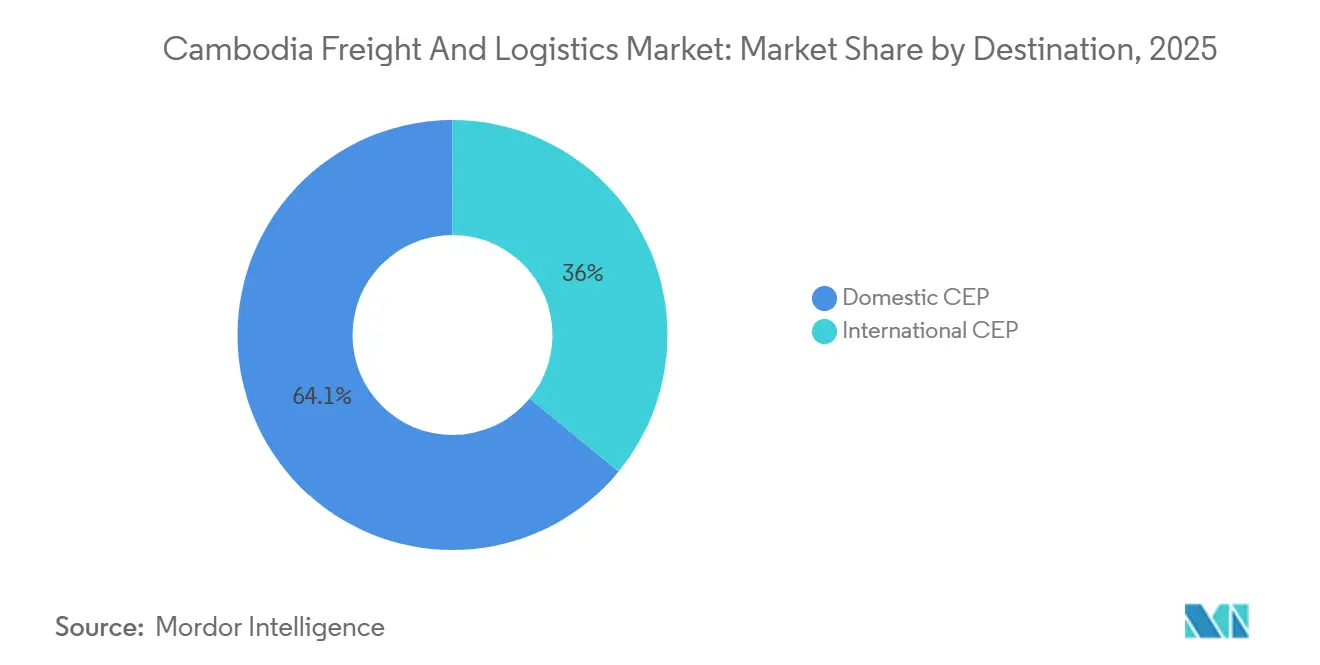

- Por destino, la mensajería, expreso y paquetería doméstica comandó una participación del 64,05% en 2025, mientras que la mensajería, expreso y paquetería internacional registra la mayor CAGR proyectada del 5,02% hasta 2031.

- Por agenciamiento de carga, el agenciamiento de carga marítima y por vías navegables interiores mantuvo una participación en ingresos del 73,14% en 2025; el agenciamiento de carga aérea está previsto que crezca a una CAGR del 4,43% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Camboya

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medidas de facilitación del comercio RCEP que incrementan los volúmenes de carga transfronteriza | +0.9% | Corredores de la ASEAN | Mediano plazo (2-4 años) |

| Desplazamiento manufacturero China+1 hacia Camboya que acelera el movimiento de contenedores | +1.1% | Zonas Económicas Especiales de Phnom Penh, Bavet y Sihanoukville | Mediano plazo (2-4 años) |

| Adopción de telemática habilitada por 5G que optimiza la productividad de rutas de operadores logísticos externos | +0.5% | Eje Phnom Penh-Sihanoukville | Corto plazo (≤ 2 años) |

| Corredor de exportación de SAF entre la UE y Camboya que cataliza la carga aérea urgente | +0.4% | Rutas comerciales con la UE | Largo plazo (≥ 4 años) |

| Incentivos de zonas logísticas aduaneras bajo el Plan Maestro Nacional de Logística 2025 | +0.6% | Zonas Económicas Especiales designadas | Mediano plazo (2-4 años) |

| Corredor agro-acuático del Mekong con Vietnam que impulsa la demanda de cadena de frío en barcazas | +0.3% | Cuenca del Río Mekong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Medidas de Facilitación del Comercio RCEP que Incrementan los Volúmenes de Carga Transfronteriza

La eliminación de aranceles sobre más del 90% de los bienes comercializados entre las 15 economías miembro está acelerando los flujos de contenedores de Camboya, con el movimiento de carga de Sihanoukville aumentando un 29% en 2024 a medida que la carga con destino RCEP alcanzó el 42% de los volúmenes. Las normas de origen preferenciales reducen los costos de insumos para los exportadores de textiles y electrónica, mientras que las cláusulas de comercio digital exigen documentación electrónica que agudiza la demanda de plataformas de carga conformes. Aunque las resoluciones anticipadas y el despacho acelerado están disponibles para los operadores autorizados, la aplicación desigual en las fronteras terrestres aún obliga a los expedidores a ampliar los plazos de entrega. Los proveedores logísticos que ofrecen soluciones aduaneras integradas están captando clientes que pivotan hacia los mercados RCEP[1]"Acuerdo de Asociación Económica Integral Regional," Secretaría de la ASEAN, asean.org.

Desplazamiento Manufacturero China+1 hacia Camboya que Acelera el Movimiento de Contenedores

Las aprobaciones de activos fijos por un total de USD 3,2 mil millones en el primer semestre de 2024, con el 42,64% proveniente de China, con fábricas de electrónica financiera y componentes para vehículos eléctricos agrupadas en Zonas Económicas Especiales. A medida que siete ensambladores taiwaneses entraron en funcionamiento a mediados de 2025, generaron un cambio significativo en la demanda de almacenamiento controlado por humedad, carga aérea con control de temperatura y almacenamiento en zonas aduaneras. Las líneas de contenedores reportan viajes hacia el norte más completos, mientras que los contratos de operadores logísticos externos firmados en 2024 aumentaron un 12% a medida que los nuevos participantes externalizaron la logística para centrarse en la producción[2]"Auge de Inversión en Camboya: USD 3,2 mil millones aprobados en el primer semestre de 2024," Yuanta Securities, yuantacambodia.com.kh.

Adopción de Telemática Habilitada por 5G que Optimiza la Productividad de Rutas de Operadores Logísticos Externos

Los servicios comerciales de 5G introducidos en Phnom Penh y Sihanoukville permiten a las flotas de camiones transmitir datos de sensores que reducen el consumo de combustible entre un 10 y un 15% y mejoran el rendimiento puntual en la autopista Phnom Penh–Sihanoukville. Los primeros adoptantes lograron una productividad entre un 12 y un 18% mayor mediante el redireccionamiento dinámico, pero las flotas fragmentadas de propietarios-operadores tienen dificultades con los costos de hardware y las competencias digitales. Los vales gubernamentales contemplados en el plan maestro tienen como objetivo cerrar esta brecha y extender los beneficios a todo el mercado de carga y logística de Camboya.

Corredor de Exportación de SAF entre la UE y Camboya que Cataliza la Carga Aérea Urgente

La terminal de carga del Aeropuerto Internacional Techo admite 200.000 toneladas al año, permitiendo entregas de mariscos y frutas tropicales en un plazo de 24 a 48 horas a compradores europeos sujetos al mandato de mezcla de SAF del 2% de ReFuelEU. Las asociaciones con transportistas que operan vuelos con mezcla de SAF permiten a los exportadores certificar los envíos como neutros en carbono. La acuicultura de Camboya, respaldada por USD 41 millones en financiamiento en 2024, está instalando sistemas de trazabilidad para desbloquear primas de precio en las cadenas de supermercados europeas orientadas a la sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores de camiones pesados con licencia que eleva los costos salariales | –0.6% | Phnom Penh–Sihanoukville | Corto plazo (≤ 2 años) |

| Sistemas aduaneros fragmentados ASYCUDA-CAMCONTROL que prolongan los tiempos de permanencia | –0.7% | Puertos de entrada nacionales | Corto plazo (≤ 2 años) |

| Volatilidad estacional del nivel del agua del Mekong y el Tonle Sap que dificulta la fiabilidad de las vías navegables interiores | –0.4% | Rutas del Río Mekong | Mediano plazo (2-4 años) |

| Crecientes riesgos de ciberseguridad en plataformas digitales de carga que desincentivan la incorporación de pymes | –0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores de Camiones Pesados con Licencia que Eleva los Costos Salariales

Una brecha estimada de 3.000 a 5.000 conductores elevó los salarios mensuales a USD 600-800 en 2025, frente a USD 400-500 dos años antes. Los camiones inactivos y una rotación del 25-30% socavan la utilización de la flota, especialmente durante los picos de cosecha. El sector de transporte de carga por carretera de Camboya enfrenta una escasez de conductores de camiones pesados con licencia, lo que obliga a las empresas de transporte a aumentar los salarios y beneficios para retener a los trabajadores, lo que eleva los costos de la cadena de suministro. Además, las largas jornadas, las prácticas de pago diario, el tráfico intenso, las preocupaciones de seguridad y los riesgos de corrupción hacen que el trabajo sea menos atractivo[3]"Revisiones de Evaluación de la Competencia: Sector Logístico en Camboya," OCDE, oecd.org.

Sistemas Aduaneros Fragmentados ASYCUDA-CAMCONTROL que Prolongan los Tiempos de Permanencia

Las plataformas informáticas paralelas requieren la introducción duplicada de datos y prolongan el despacho a 4-5 días, frente a los 2-3 días en puertos comparables, añadiendo cargos de almacenamiento de USD 50-100 por día. La integración de la ventanilla única nacional se ve retrasada por la financiación y las rivalidades interinstitucionales. El sistema ASYCUDA World ha reducido los tiempos de despacho, pero persisten ineficiencias debido a la integración fragmentada con CAMCONTROL. Los comerciantes y funcionarios a menudo deben volver a introducir datos, cambiar entre flujos de trabajo y esperar a que una agencia procese información ya disponible para otra[4]"Monitoreo del Nivel del Agua del Río Mekong," Comisión del Río Mekong, mrcmekong.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Los Requisitos Logísticos de la Manufactura se Intensifican

El comercio mayorista y minorista ancló el 34,04% del tamaño del mercado de carga y logística de Camboya en 2025, pero se estabiliza a medida que la penetración de las compras en línea alcanza su techo. La manufactura se acelera a una CAGR del 4,19% a medida que los componentes electrónicos y de vehículos eléctricos requieren almacenes controlados por humedad y ciclos de inventario inferiores a un día. Los operadores del mercado de carga y logística de Camboya deben suministrar instalaciones certificadas por ISO y seguras contra descargas electrostáticas para ganar estas cuentas.

La agricultura, la pesca y la silvicultura representan solo el 2,2%, pero capturan una inversión desproporcionada en cadena de frío vinculada a las exportaciones de mariscos con destino a la UE con estrictos mandatos de trazabilidad. La construcción y las industrias extractivas siguen siendo cíclicas e impulsadas por proyectos.

Por Función Logística: El Impulso de la Mensajería, Expreso y Paquetería Supera al Transporte de Carga

El transporte de carga contribuyó con USD 0,86 mil millones, equivalente al 60,66% de la participación del mercado de carga y logística de Camboya en 2025, ya que las exportaciones de prendas de vestir y electrónica se movieron principalmente por camión y buque portacontenedores. Sin embargo, el crecimiento se modera mientras los expedidores pivotan hacia orquestadores externos, impulsando un salto del 12% en los contratos externalizados. Los operadores de mensajería, expreso y paquetería, impulsados por la expansión del comercio electrónico y la promesa de entregas en menos de 48 horas a Vietnam y Tailandia, impulsan una CAGR del 4,85% hasta 2031. El almacenamiento se divide entre naves de temperatura ambiente con exceso de oferta y capacidad premium de cadena de frío que obtiene alquileres entre un 30 y un 50% más altos. El agenciamiento de carga se beneficia de la complejidad documental del RCEP, mientras que otros servicios de valor añadido disfrutan de una CAGR del 4,76% a medida que los ensambladores de electrónica buscan opciones de ensamblaje y pospuesta dentro de las zonas aduaneras.

La adopción tecnológica sigue siendo desigual. Los operadores logísticos externos internacionales despliegan plataformas de gestión de almacenes y gestión de transporte que se sincronizan con ASYCUDA World, pero una larga cola de transportistas nacionales aún utiliza hojas de cálculo, lo que limita la visibilidad. Se espera que los subsidios del Plan Maestro Nacional de Logística para telemática y automatización de almacenes impulsen la consolidación a medida que los actores capitalizados escalen.

Por Tipo de Destino: La Mensajería, Expreso y Paquetería Transfronteriza Gana Impulso

La mensajería, expreso y paquetería doméstica gestionó una participación de mercado del 64,05% en 2025, gracias a una penetración del 78% de teléfonos inteligentes y el comercio electrónico urbano. La mensajería, expreso y paquetería internacional registra una CAGR más rápida del 5,02% a medida que las normas RCEP reducen los aranceles sobre los paquetes de valor medio hacia Japón, Corea y China. Los carriles exprés en las fronteras terrestres y los almacenes aduaneros en el lado aéreo serán cruciales para mantener los acuerdos de nivel de servicio. La mensajería, expreso y paquetería internacional está impulsada por el papel de Camboya como base de manufactura exportadora, con ensambladores de electrónica y fabricantes de prendas de vestir que requieren entrega urgente de componentes, muestras y productos terminados a clientes y socios en toda la ASEAN, Asia Oriental y más allá.

Las eliminaciones arancelarias del RCEP y los procedimientos aduaneros simplificados están reduciendo los tiempos y costos de entrega transfronteriza, haciendo que la mensajería, expreso y paquetería internacional sea más económicamente viable para los envíos de valor medio que anteriormente se movían a través de canales de agenciamiento de carga más lentos. Sin embargo, el segmento enfrenta desafíos derivados de los sistemas aduaneros fragmentados y la aplicación inconsistente de las regulaciones de comercio electrónico transfronterizo, que generan retrasos e imprevisibilidad.

Por Control de Temperatura: La Cadena de Frío se Expande Más Allá de los Mariscos

El almacenamiento no controlado por temperatura retiene una participación del 91,52%, aunque la mercantilización erosiona los rendimientos. Se espera que el segmento controlado por temperatura crezca a una CAGR del 3,96% (2026-2031) en mariscos, productos farmacéuticos y electrónica, con necesidades de control de humedad. Un almacén frigorífico típico de 5.000 m² cuesta entre USD 2 y 3 millones; los especialistas internacionales están entrando mediante empresas conjuntas para satisfacer la demanda en Kampong Chhnang y Pursat.

El crecimiento del segmento también está impulsado por los requisitos de cadena de frío farmacéutica, a medida que el sector sanitario de Camboya se expande y las autoridades reguladoras aplican normas más estrictas de monitoreo de temperatura y documentación para el almacenamiento de vacunas y productos biológicos. Los fabricantes de electrónica, en particular los que ensamblan componentes sensibles a la humedad, requieren almacenamiento controlado por humedad al 40-60% de humedad relativa y 20-25 °C, creando demanda de instalaciones especializadas que obtienen tarifas premium entre un 30 y un 50% superiores al almacenamiento a temperatura ambiente.

Por Modo de Transporte: El Dominio de la Carretera se Encuentra con el Auge de la Carga Aérea

La carretera representó el 69,55% del valor de mercado en 2025, pero la escasez de conductores y los costos de combustible presionan los márgenes. Las flotas habilitadas con telemática reducen las tasas de kilómetros en vacío, aunque los pequeños propietarios-operadores se quedan rezagados en la adopción. La participación del 2,4% de la carga aérea se espera que escale a una CAGR del 4,94%, aprovechando la capacidad de 200 kt del Aeropuerto Techo y los corredores verdes vinculados al SAF. El transporte marítimo y por vías navegables interiores representa el 25,6%, aunque las variaciones estacionales de calado requieren estrategias de doble modo. La reactivación ferroviaria sigue siendo a largo plazo; las tuberías sirven a nichos de comercio de combustible.

El segmento de transporte de carga por carretera está experimentando una transformación impulsada por la tecnología a medida que los sistemas de telemática habilitados por 5G optimizan la planificación de rutas, reducen el consumo de combustible entre un 10 y un 15%, y mejoran la utilización de activos mediante la asignación dinámica de cargas y la optimización del viaje de retorno según el Phnom Penh Post. Sin embargo, la adopción sigue concentrada entre los operadores logísticos externos más grandes, mientras que la base fragmentada de pequeñas empresas de transporte de camiones de gestión familiar —que representan aproximadamente entre el 60 y el 70% de la capacidad de transporte de carga por carretera de Camboya— carecen de capital y experiencia técnica para invertir en hardware de telemática y suscripciones de software.

Por Agenciamiento de Carga: Las Plataformas de Cumplimiento Impulsan Cambios Competitivos

El transporte marítimo y por vías navegables interiores comprendió el 73,14% de los ingresos por agenciamiento en 2025, canalizados a través de la terminal en expansión de Sihanoukville y las barcazas del Mekong. La participación del mercado de carga y logística de Camboya en el agenciamiento de carga aérea es pequeña pero crece un 4,43% anual a medida que el Aeropuerto Techo habilita corredores de cadena de frío hacia Europa. Los agentes de carga con interfaces de programación de aplicaciones aduaneras integradas reducen los tiempos de despacho entre un 20 y un 30% y ganan licitaciones de fábricas multinacionales que exigen plazos de entrega predecibles.

Los paneles de informes de carbono ayudan a los exportadores de electrónica a satisfacer las auditorías de criterios ambientales, sociales y de gobernanza, aunque las primas de precio del SAF limitan la adopción a productos de alto margen. Otros modos como el ferroviario y las tuberías siguen siendo insignificantes. Los enlaces ferroviarios planificados hacia Tailandia y Vietnam podrían generar contratos multimodales una vez que se resuelvan los problemas de interoperabilidad y los estándares de seguros.

Análisis Geográfico

La actividad logística se concentra dentro del clúster metropolitano de Phnom Penh, que captura entre el 45 y el 50% del valor del mercado de carga y logística de Camboya. Sihanoukville le sigue con un 25-30%, aprovechando las mejoras del puerto de aguas profundas con el objetivo de alcanzar 1,4 millones de TEU para 2027. La nueva autopista de USD 1,9 mil millones que une ambas ciudades reduce el tránsito a aproximadamente dos horas, impulsando modelos de inventario justo a tiempo y una mayor frecuencia de transporte por carretera.

Bavet, en la frontera con Vietnam, representa entre el 10 y el 15% a medida que las Zonas Económicas Especiales transfronterizas y las fábricas de electrónica reciben componentes por carretera y reexportan productos terminados a través de los puertos de Ho Chi Minh. Las barcazas del Río Mekong mueven 8,2 millones de toneladas de carga interior, anclando las ciudades portuarias fluviales que apoyan los flujos de mariscos hacia Vietnam.

Los nodos occidentales de Battambang y Poipet capturan entre el 8 y el 10% del volumen comercial, revitalizados por la reconexión ferroviaria con Tailandia en 2024, que promete diversidad modal una vez que se unifiquen los estándares de sellado aduanero. Las provincias costeras que impulsan la expansión de la acuicultura representan aproximadamente entre el 5 y el 7% y son el foco de las subvenciones de cadena de frío del Banco Asiático de Desarrollo. El Plan Maestro Nacional de Logística canaliza el gasto en carreteras, ferrocarriles y puertos hacia las ciudades secundarias para reducir el riesgo de congestión en Phnom Penh y ampliar la huella del mercado de carga y logística de Camboya.

Panorama Competitivo

Aproximadamente entre 200 y 300 operadores con licencia compiten, pero la capacidad digital establece niveles. Los operadores logísticos externos globales como DSV, DHL y Kuehne+Nagel integran sistemas de gestión de almacenes, gestión de transporte y seguimiento mediante el Internet de las Cosas, ganando contratos que requieren visibilidad de envíos y cumplimiento de criterios ambientales, sociales y de gobernanza. La adquisición de DB Schenker por parte de DSV por USD 15,78 mil millones en abril de 2025 aporta escala global y recursos para desplegar sistemas avanzados de gestión de almacenes dentro de las zonas aduaneras de Camboya. La Cooperación Gemini de Maersk y Hapag-Lloyd impulsa una fiabilidad de horarios del 90% que atrae a los exportadores de prendas de vestir que buscan tiempos de corte consistentes.

Los transportistas nacionales siguen siendo intensivos en activos e impulsados por relaciones; la mayoría carece de marcos de ciberseguridad, lo que desalienta a los expedidores multinacionales. Los mercados digitales de carga intentan agrupar capacidad, aunque el temor al ransomware ralentiza las incorporaciones.

La cadena de frío es un campo de batalla emergente a medida que los exportadores de mariscos requieren capacidad a –25 °C y certificación HACCP. La consolidación es probable a medida que los subsidios de telemática y los incentivos de zonas aduaneras recompensan las economías de escala.

Líderes de la Industria de Carga y Logística de Camboya

DHL Group

DSV A/S (incl. DB Schenker)

A.P. Moller - Maersk

Cambodia Post (CP)

J&T Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cellcard y Smart Axiata lanzaron comercialmente servicios 5G en Phnom Penh y Sihanoukville, desbloqueando telemática de baja latencia para la optimización de flotas.

- Octubre de 2025: El Aeropuerto Internacional Techo abrió instalaciones de carga diseñadas para un movimiento anual de 200 kt, anclando los corredores de exportación de SAF entre la UE y Camboya.

- Abril de 2025: DSV cerró su adquisición de DB Schenker por USD 15,78 mil millones, creando un grupo logístico con ingresos de USD 44,47 mil millones preparado para escalar sistemas avanzados de gestión de almacenes en Camboya.

- Febrero de 2025: Maersk y Hapag-Lloyd formaron la Cooperación Gemini, prometiendo más del 90% de fiabilidad de horarios en las rutas Este-Oeste que sirven a los exportadores camboyanos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de carga y logística de Camboya como todo movimiento pagado de mercancías, ya sea doméstico o transfronterizo, que abarca el transporte de carga por carretera, ferrocarril, vía fluvial interior, mar y aire, además de servicios de freight forwarding, mensajería-express-paquetería, almacenamiento y logística por contrato cuyo origen, punto de tránsito o destino se encuentre dentro del territorio camboyano.

Exclusión: las actividades de transporte de pasajeros quedan fuera de este alcance.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Cantería

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamiento de Carga

- Por Modo de Transporte

- Aéreo

- Marítimo y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Tuberías

- Ferroviario

- Carretera

- Marítimo y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- No Controlado por Temperatura

- Controlado por Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron los hallazgos de escritorio mediante llamadas en profundidad con flotas de camiones camboyanas, proveedores de logística de terceros, exportadores de prendas de vestir y desarrolladores de almacenes que operan en Phnom Penh, Sihanoukville, Poipet y Bavet. Estas conversaciones verificaron las tarifas vigentes, los patrones de estacionalidad y los umbrales de utilización, y pusieron de relieve bolsas de demanda emergentes, como las soluciones de cross-docking vinculadas a las SEZ.

Investigación de escritorio

Comenzamos con datos macroeconómicos y sectoriales de acceso público provenientes del Instituto Nacional de Estadística, el Ministerio de Obras Públicas y Transporte, el Departamento General de Aduanas e Impuestos Especiales, los paneles de comercio del Banco Mundial, el Grupo de Trabajo de Transporte de Carga de la ASEAN y las estadísticas marítimas de la UNCTAD. Los archivos de empresas, los informes anuales de las autoridades portuarias, noticias de fuentes reconocidas obtenidas a través de Dow Jones Factiva y los perfiles financieros de D&B Hoovers aportaron contexto a nivel micro. Estas fuentes establecen volúmenes históricos, referencias tarifarias, incorporaciones de flota e hitos de política que anclan el modelo. La lista anterior es ilustrativa; se consultaron muchos documentos adicionales para aclaración y validación de datos.

Dimensionamiento del mercado y previsiones

Una construcción descendente del conjunto de demanda parte de la participación del gasto en carga de Camboya en el PIB, ajustada por el comercio detallado de mercancías, la producción manufacturera y los recuentos de paquetes de comercio electrónico. Los resultados se contrastan mediante agregaciones ascendentes selectivas que multiplican los precios de venta promedio muestreados por el tonelaje por carretera, el rendimiento en TEU y los volúmenes de paquetes CEP recopilados durante las entrevistas. Las variables clave incluyen el crecimiento de las exportaciones de prendas de vestir, las tendencias del precio del combustible, los cambios en la relación costo logístico/PIB, las ampliaciones de capacidad portuaria y las tasas de absorción de almacenes. Las previsiones hasta 2030 emplean regresión multivariante respaldada por suavizado ARIMA para capturar las oscilaciones cíclicas del comercio, respetando al mismo tiempo el consenso de expertos sobre los plazos de entrega de infraestructura. Cuando aparecen brechas en los datos primarios, se utilizan proxies regionales escalados mediante diferenciales de ingreso per cápita y cuota modal.

Ciclo de validación de datos y actualización

Las verificaciones cruzadas iterativas comparan los resultados del modelo con indicadores independientes, como las escalas de contenedores, las ventas de diésel y los ingresos por derechos de aduana. Las variaciones desencadenan una revisión entre pares de los analistas antes de la aprobación final. El informe se actualiza cada doce meses, con actualizaciones intermedias cuando se producen eventos materiales de política o capacidad, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de carga y logística de Camboya de Mordor genera confianza entre los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de servicios, bases monetarias y cadencias de actualización.

Los principales impulsores de brechas incluyen si los servicios postales se integran en la carga, cómo se tratan las tarifas no oficiales y si las cifras se convierten a dólares constantes o corrientes antes de los ajustes por inflación.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 1,41 B (2025) | Mordor Intelligence | - |

| USD 1,82 B (2024) | Global Consultancy A | Un alcance más amplio agrupa los servicios postales y la entrega minorista de última milla, con verificaciones cruzadas limitadas sobre las reducciones tarifarias |

| USD 1,91 B (2025) | Industry Association B | Se basa en valores de proyectos anunciados y asume la realización total del gasto sin entrevistas a operadores |

| USD 2,78 B (2022) | Trade Journal C | Incluye costos de distribución aguas abajo y cotiza en dólares constantes de 2020 sin conversión por inflación |

La comparación muestra que cuando los límites del servicio, el tratamiento de la inflación y la profundidad de verificación varían, los valores principales oscilan ampliamente. Al alinear el alcance estrictamente con las actividades de carga pagada y emplear un seguimiento transparente de variables que se revisa cada año, Mordor Intelligence proporciona una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la carga y la logística de Camboya hasta 2031?

Se proyecta que el valor aumente de USD 1,46 mil millones en 2026 a USD 1,77 mil millones en 2031 a una CAGR del 3,88%.

¿Qué función logística lidera la demanda hoy en día?

El transporte de carga tiene la mayor participación en ingresos del 60,66%, impulsado por las exportaciones de prendas de vestir y electrónica en contenedores.

¿Qué está impulsando la expansión de la carga aérea?

La nueva instalación de 200 kt del Aeropuerto Internacional Techo y los corredores verdes de SAF orientados a la UE sustentan una CAGR del 4,94% para la carga aérea.

¿Dónde se concentran las inversiones en cadena de frío?

Phnom Penh, Sihanoukville, Kampong Chhnang y Pursat albergan la mayoría de los proyectos controlados por temperatura vinculados a la acuicultura y los productos farmacéuticos.

¿Cómo remodela el RCEP los flujos comerciales de Camboya?

El acceso con arancel cero a 14 mercados socios impulsa el movimiento de contenedores y presiona a los agentes de carga a mejorar el cumplimiento aduanero digital.

Última actualización de la página el: