Tamaño y Cuota del Mercado de Obleas de Fosfuro de Indio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 221.42 Millones de dólares |

| Tamaño del Mercado (2031) | 385.65 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Fosfuro de Indio por Mordor Intelligence

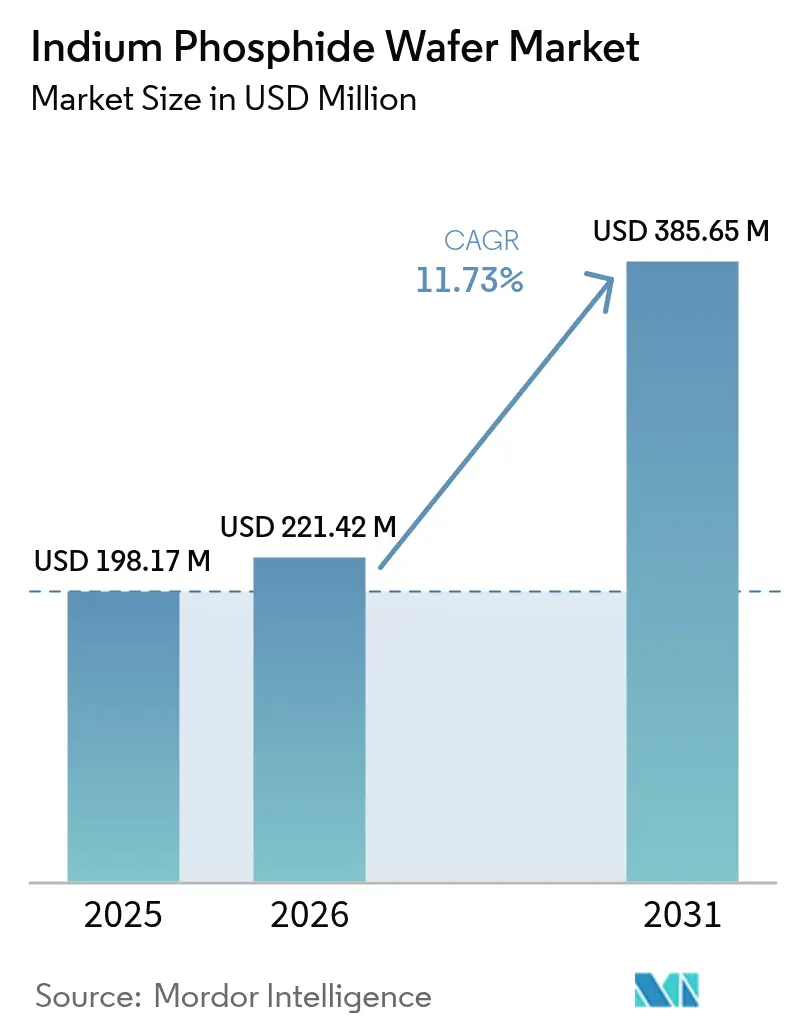

Se espera que el tamaño del mercado de obleas de fosfuro de indio crezca de USD 198,17 millones en 2025 a USD 221,42 millones en 2026 y se prevé que alcance USD 385,65 millones en 2031 a una CAGR del 11,73% durante el período 2026-2031. Las actualizaciones de centros de datos a hiperescala impulsan el impulso hacia la óptica de 800 G y 1,6 T, el despliegue global de 5G y la preparación para el backhaul de 6G, así como la ampliación de la financiación de la fotónica cuántica. Los sustratos de mayor diámetro reducen los costes unitarios, mientras que las plataformas híbridas de InP sobre Si prometen una mayor escalabilidad. El ecosistema integrado de semiconductores compuestos de Asia-Pacífico ancla el suministro, aunque los programas de relocalización occidental están acelerando la capacidad nacional. La intensidad competitiva se mantiene moderada porque el conocimiento del crecimiento de cristales, las largas calificaciones de clientes y el elevado gasto de capital disuaden a nuevos participantes.[1]SPIE Europe Ltd., "La producción de InP se triplica mientras las ventas de Coherent repuntan por la demanda de IA," Optics.org, optics.org

Conclusiones Clave del Informe

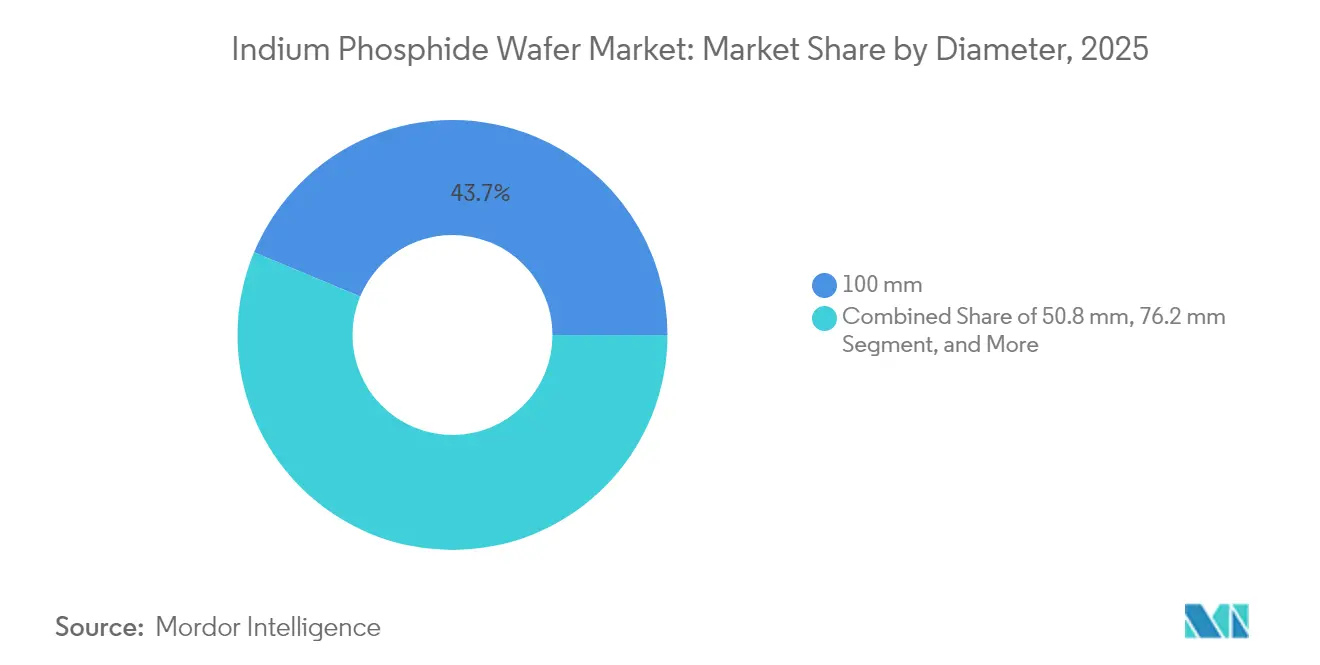

- Por diámetro, los sustratos de 100 mm captaron el 43,72% de la cuota del mercado de obleas de fosfuro de indio en 2025; se proyecta que los sustratos de 150 mm y superiores se expandan a una CAGR del 13,15% hasta 2031.

- Por aplicación, la fotónica y los transceptores ópticos representaron el 58,92% del tamaño del mercado de obleas de fosfuro de indio en 2025, mientras que la detección cuántica y especializada avanza a una CAGR del 13,23% hasta 2031.

- Por tecnología de fabricación, las obleas de masa crecida por VGF representaron el 54,98% del tamaño del mercado de obleas de fosfuro de indio en 2025, mientras que los híbridos de InP sobre Si están proyectados para crecer a una CAGR del 13,46% hasta 2031.

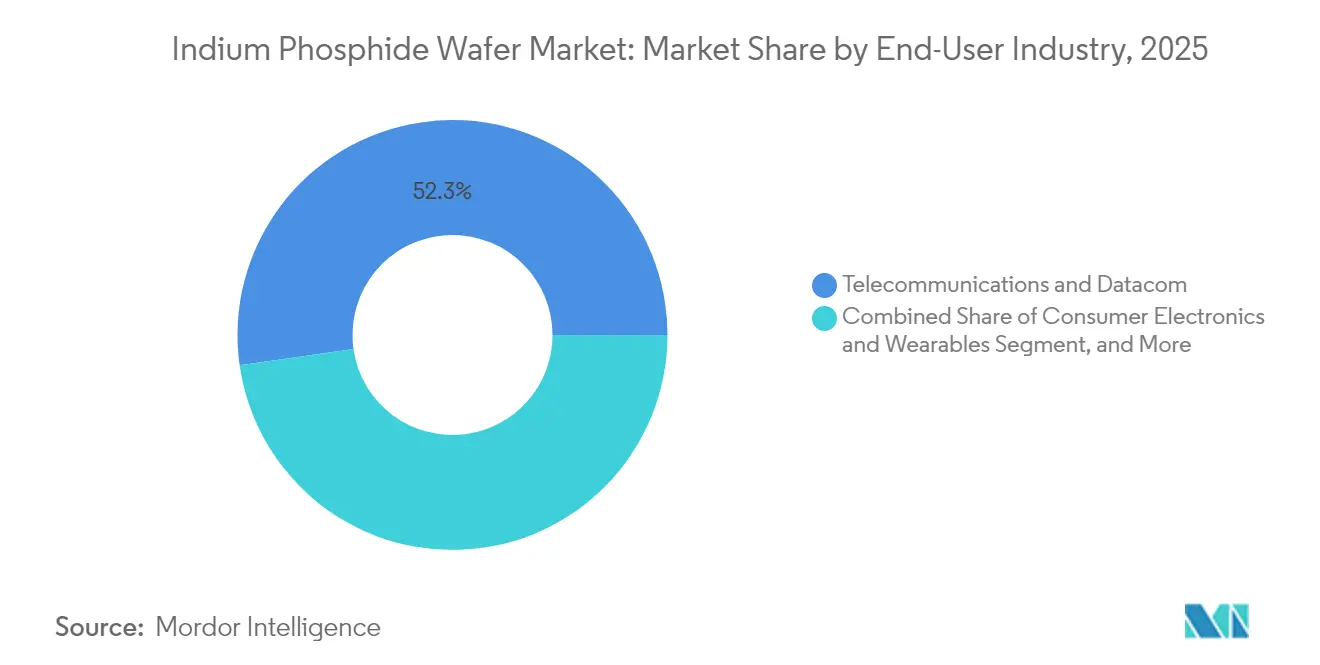

- Por usuario final, las telecomunicaciones y las comunicaciones de datos lideraron con una cuota del mercado de obleas de fosfuro de indio del 52,25% en 2025; se prevé que la electrónica de consumo y los dispositivos portátiles crezcan a una CAGR del 12,62% hasta 2031.

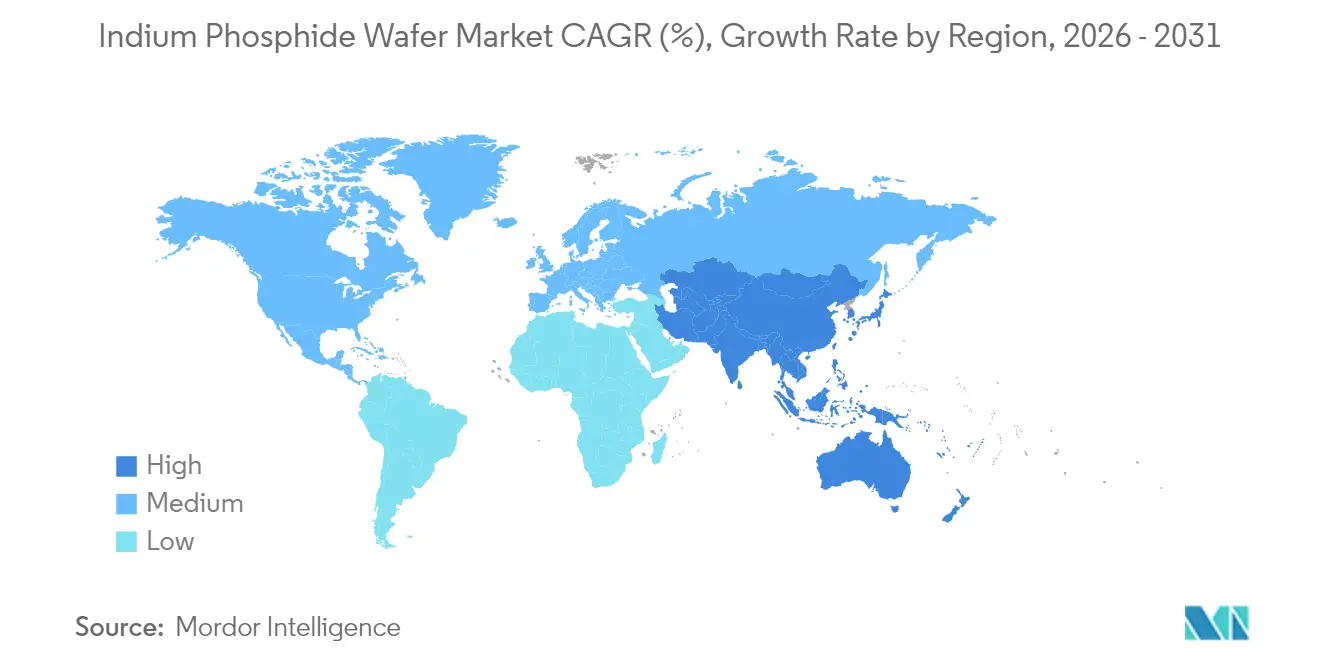

- Por geografía, Asia-Pacífico representó el 41,55% del tamaño del mercado de obleas de fosfuro de indio en 2025 y registra una CAGR del 12,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Obleas de Fosfuro de Indio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de transceptores ópticos de alta velocidad (400G/800G/1,6T) | +3.2% | Global, concentrada en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de la infraestructura de backhaul 5G y 6G emergente | +2.8% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la detección SWIR de consumo en teléfonos inteligentes y dispositivos portátiles | +2.1% | Global, impulsado por la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de I+D de fotónica cuántica que aceleran la financiación de PIC de InP | +1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de relocalización de imágenes infrarrojas de defensa que impulsan los sustratos de InP nacionales | +1.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Migración a sustratos de InP de 6 pulgadas para aprovechar las líneas de GaAs de 6 pulgadas ociosas | +1.0% | Global, liderado por regiones de semiconductores compuestos establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La demanda de transceptores ópticos de alta velocidad acelera la adopción de InP

Los operadores de nube que migran a enlaces de 800 G y 1,6 T requieren láseres de emisión por borde y fotodiodos que solo el fosfuro de indio puede proporcionar a las velocidades requeridas. Coherent triplicó su producción de dispositivos InP en el cuarto trimestre de 2024 y actualmente está realizando muestras de transceptores de 3,2 T.[2]Coherent, "Presentación para Inversores," Coherent.com, coherent.com Source Photonics demostró un módulo coherente de 1,6 T utilizando componentes basados en InP, validando la indispensabilidad del material para la óptica de co-empaquetado. A medida que los ASICs de conmutación avanzan hacia un ancho de banda de 51T, la óptica conectable cede paso a los motores láser integrados en placa, reduciendo los volúmenes de sustrato en el mercado de obleas de fosfuro de indio.

El despliegue de la infraestructura 5G impulsa la demanda de ondas milimétricas

El backhaul comercial de 5G opera por encima de 28 GHz, donde los HBT de InP ofrecen una frecuencia de corte superior a 450 GHz y una tensión de ruptura superior a 4,5 V.[3]Ferdinand-Braun-Institut, "Proceso HBT de fosfuro de indio," fbh-berlin.de, fbh-berlin.de La adquisición de Infinera por parte de Nokia por USD 2.300 millones asegura la experiencia en coherencia de InP para los nodos de transporte. Los primeros bancos de pruebas de 6G que exploran frecuencias de terahercios se basan en HEMT de InP, que han sido validados hasta 610 GHz. En consecuencia, la demanda de sustratos aumenta no solo para los front-ends ópticos, sino también para las cadenas de RF dentro del mercado de obleas de fosfuro de indio.[4]Heinz Arnold, "Nokia fabrica circuitos integrados fotónicos gracias a Aixtron," Elektroniknet, elektroniknet.de

El aumento de la detección SWIR de consumo amplía la base direccionable

El sensor de imagen SWIR de puntos cuánticos de STMicroelectronics está orientado a la autenticación facial y la fotografía con poca luz, trasladando los volúmenes de los bastidores de telecomunicaciones a los teléfonos inteligentes. Apple y Samsung están desarrollando prototipos de monitorización de la salud basada en SWIR, creando una demanda incremental de obleas de 76,2 mm adaptadas a matrices de chips de pequeño formato. Este movimiento diversifica los flujos de ingresos y aumenta el valor por oblea debido a la complejidad de las capas epitaxiales, expandiendo así la rentabilidad dentro del mercado de obleas de fosfuro de indio.

La I+D en fotónica cuántica impulsa la demanda de sustratos especializados

El proyecto QPIC1550 financiado por la UE logró con éxito el funcionamiento a temperatura ambiente de láseres de puntos cuánticos de InP, reduciendo así la sobrecarga criogénica requerida para los repetidores cuánticos. Las subvenciones de la Ley CHIPS de EE. UU. de USD 33 millones a Coherent destinan capacidad de 150 mm para dispositivos de computación cuántica. Las obleas sin dopar de defectos ultrarreducidos obtienen primas de precio, aislando parcialmente a los proveedores del gasto cíclico en telecomunicaciones y sustentando el crecimiento a largo plazo del mercado de obleas de fosfuro de indio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de la oblea frente a las alternativas de Si/GaAs | -2.1% | Global, más agudo en aplicaciones sensibles al coste | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a los controles de exportación de Ga/P y la volatilidad de precios | -1.8% | Global, impacto concentrado en los fabricantes occidentales | Mediano plazo (2-4 años) |

| Fragilidad mecánica que limita los rendimientos más allá de las obleas de 6 pulgadas | -1.2% | Global, que afecta a las economías de escala | Largo plazo (≥ 4 años) |

| Plataformas de láser híbrido de fotónica de Si que reducen los volúmenes de obleas puras de InP | -0.9% | Global, liderado por las regiones de adopción de fotónica de silicio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las vulnerabilidades de la cadena de suministro amenazan la estabilidad

La ampliación en 2024 por parte de China de los controles de exportación a compuestos que contienen indio elevó la volatilidad de precios y la incertidumbre en los plazos de entrega. Los fabricantes de obleas occidentales están calificando actualmente proveedores alternativos de galio y fósforo, aunque lograr la autosuficiencia en materias primas no puede lograrse rápidamente. El proyecto de la Ley CHIPS de Coherent mitiga parte del riesgo, pero la presión de adquisición a corto plazo recorta los márgenes en todo el mercado de obleas de fosfuro de indio.

La competitividad en costes limita la penetración

Incluso a 150 mm, los sustratos de InP cuestan varias veces más que el silicio. Los fabricantes de equipos originales de teléfonos inteligentes evalúan los sensores SWIR frente a los CMOS de bajo coste, y los programas de LiDAR para automóviles dudan en adoptar láseres de InP debido a las limitaciones en la lista de materiales. Las pérdidas de rendimiento debidas a la fragilidad de las obleas añaden costes adicionales, limitando la adopción masiva en la electrónica convencional y moderando el potencial alcista de la CAGR para el mercado de obleas de fosfuro de indio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro: Los formatos más grandes aumentan el rendimiento

La clase de 100 mm retuvo una cuota del mercado de obleas de fosfuro de indio del 43,72% en 2025, atendiendo a las líneas de transceptores convencionales que logran un equilibrio entre coste y rendimiento. Se está produciendo un cambio hacia sustratos de 150 mm, impulsado por la línea piloto de 6 pulgadas de Nokia que utiliza reactores AIXTRON G10-AsP. Se prevé que el tamaño del mercado de obleas de fosfuro de indio para los formatos de 150 mm crezca a una CAGR del 13,15%, reduciendo la brecha de costes con el GaAs. Sin embargo, la fragilidad mecánica por encima de las 6 pulgadas restringe una mayor escala, por lo que las obleas de 76,2 mm siguen siendo relevantes para la fotónica especializada que exige una estrecha uniformidad de grosor.

El crecimiento de la producción de gran diámetro depende de la inversión en portadores y herramientas de agarre por el borde diseñadas para cristales de bajo módulo. La expansión de Coherent en Texas adopta la manipulación automatizada para reducir las roturas, con el objetivo de obtener rendimientos superiores al 85% para las obleas de primera calidad. Mientras tanto, las obleas de 50,8 mm persisten en la I+D universitaria, donde las actualizaciones de herramientas son prohibitivamente costosas. Por lo tanto, una mezcla diversa de diámetros coexiste dentro del mercado de obleas de fosfuro de indio hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dopaje de Oblea: Los requisitos de aislamiento impulsan la demanda de obleas dopadas con Fe

Los sustratos conductores sin dopar lideraron con una cuota del 36,18% en 2025, sustentando la epitaxia de circuitos integrados fotónicos. Se proyecta que las obleas semiaislantes dopadas con Fe registren una CAGR del 12,93%, acelerándose junto con los amplificadores de potencia RF de 5G que requieren aislamiento de sustrato para bajo ruido. Las secciones de tipo N dopadas con Sn y de tipo P dopadas con Zn están orientadas a dispositivos HEMT y HBT, pero sus volúmenes siguen siendo de nicho en comparación con el crecimiento dopado con Fe en el tamaño del mercado de obleas de fosfuro de indio para front-ends de RF.

La investigación de circuitos integrados de terahercios destaca el impacto de los niveles de dopante de fondo sobre la ganancia a 300 GHz. Los HBT del Ferdinand-Braun-Institut utilizaron compensación de Zn adaptada para lograr una frecuencia de operación (fT) superior a 450 GHz, lo que subraya cómo los perfiles de dopaje del sustrato sustentan los avances a nivel de sistema. La demanda de obleas ultrapuras sin dopar aumenta en los laboratorios de fotónica cuántica, pero la elasticidad de precio es limitada porque tales obleas pueden costar tres veces más que los grados conductores estándar.

Por Aplicación: La fotónica domina mientras la detección cuántica se acelera

La fotónica y los transceptores ópticos retuvieron una cuota del 58,92% del tamaño del mercado de obleas de fosfuro de indio en 2025, respaldados por las actualizaciones de las comunicaciones de datos a hiperescala. La óptica de co-empaquetado mantendrá altos volúmenes a medida que los fabricantes de equipos originales de conmutadores integren motores láser. Las aplicaciones de detección cuántica y especializada, sin embargo, crecen más rápido con una CAGR del 13,23%, aprovechando el lidar de defensa y los láseres de puntos cuánticos a temperatura ambiente validados bajo el programa QPIC1550.

Los dispositivos de RF y de ondas milimétricas están ganando impulso constante gracias a las radios 5G, aprovechando los HEMT de InP que superan al GaAs en frecuencias superiores a 110 GHz. Los fotovoltaicos y la conversión de potencia siguen siendo de nicho, principalmente en matrices solares espaciales que requieren tolerancia a la radiación. La mezcla evolutiva de la demanda no desplaza el liderazgo de la fotónica, sino que diversifica las fuentes de ingresos dentro del mercado de obleas de fosfuro de indio.

Por Industria de Usuario Final: Las telecomunicaciones lideran, los dispositivos de consumo emergen

Las telecomunicaciones y las comunicaciones de datos captaron el 52,25% de la cuota del mercado de obleas de fosfuro de indio en 2025, a medida que la óptica coherente penetra en los mercados metropolitano, de larga distancia y de ZR conectable. Se espera que la electrónica de consumo registre la CAGR más alta del 12,62%, impulsada por cámaras SWIR biométricas en teléfonos insignia. El sector aeroespacial y de defensa depende de sensores infrarrojos relocalizados y enlaces de seguridad cuántica, manteniendo un crecimiento de dígito simple medio.

La adopción en automoción se retrasa porque los objetivos de coste del lidar siguen siendo exigentes; sin embargo, las marcas premium están desarrollando pilotos de monitorización de la cabina basada en SWIR utilizando matrices de VCSEL de InP. El diagnóstico médico utiliza la imagen espectroscópica, donde el contraste de tejidos mejora a 1.550 nm, aunque desde una base de ingresos relativamente pequeña. Estos casos de uso diversificados limitan la volatilidad y amplían el atractivo del mercado de obleas de fosfuro de indio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Fabricación: El VGF de masa lidera, los híbridos ganan terreno

Las obleas de masa VGF representaron el 54,98% de los ingresos en 2025 debido a su probado control de la densidad de defectos y alta resistividad. Los híbridos de InP sobre Si, aunque solo representan una cuota de dígito simple medio hoy en día, avanzan a una CAGR del 13,46%. La plataforma de impresión por microtransferencia de X-FAB coloca chips de InP sobre fotónica de silicio de 300 mm, abordando los obstáculos de coste y escala. Los métodos LEC/tCZ atienden a orientaciones especializadas, mientras que los sustratos listos para epitaxia soportan pilas MOCVD avanzadas en fábricas de fotónica.

Si los rendimientos híbridos igualan los del VGF de masa en un plazo de tres años, la demanda de sustratos puros de InP podría estabilizarse; sin embargo, el crecimiento de cristales en masa seguirá sustentando las obleas donantes epitaxiales utilizadas en el proceso de unión. Por lo tanto, ambas rutas pueden seguir prosperando dentro del mercado de obleas de fosfuro de indio hasta 2031.

Análisis Geográfico

Asia-Pacífico retuvo el 41,55% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 12,41%. JX Nippon Mining & Metals de Japón proporciona un suministro verticalmente integrado de indio purificado y materia prima de fósforo, mientras que Visual Photonics Epitaxy de Taiwán aumenta la producción de 100 mm para láseres de comunicaciones de datos. El ecosistema de materiales avanzados de Corea del Sur suministra consumibles MOCVD, reforzando la liquidez regional. Sin embargo, las complejidades de las licencias de exportación derivadas de los controles de materias primas de China crean una demanda de cobertura para los productores japoneses y coreanos, que pueden obtener primas de precio dentro del mercado de obleas de fosfuro de indio.

La cuota de América del Norte se beneficia de los incentivos federales. La subvención de USD 33 millones de la Ley CHIPS a Coherent amplía la capacidad de la línea de 150 mm en Texas para salvaguardar las cadenas de suministro de computación cuántica y defensa. Universidades como el Laboratorio Lincoln del MIT desarrollan prototipos de emisores de InP sobre Si para el control criogénico de qubits, sembrando una demanda comercial futura. Sin embargo, la dependencia de materias primas nacionales en fuentes extranjeras sigue desafiando la estructura de costes.

Europa aprovecha su profunda experiencia en fotónica en Alemania y los Países Bajos. El Ferdinand-Braun-Institut colabora con el Instituto Fraunhofer IZM para co-diseñar HBT de InP para radar de terahercios, mientras que SMART Photonics impulsa los servicios de fundición para los PIC basados en InP. Freiberger Compound Materials suministra obleas VGF con una densidad de dislocación de <1e4 cm-2, asegurando victorias de diseño en proyectos piloto de comunicación cuántica. Las subvenciones de investigación de la UE compensan el gasto de capital, pero la volatilidad del precio de la energía reduce los márgenes frente a los competidores asiáticos, configurando la dinámica competitiva del mercado de obleas de fosfuro de indio.

Panorama regulatorio

Las obleas de fosfuro de indio (InP) se encuentran en la intersección de los controles de doble uso y la política comercial de minerales críticos. En la Unión Europea, el fosfuro de indio se trata como un artículo de doble uso controlado bajo el Reglamento de Doble Uso de la UE (UE) 2021/821, con actualizaciones reflejadas mediante el Reglamento Delegado (UE) 2024/2547 de la Comisión, que mantiene los requisitos de cumplimiento pertinentes para los envíos transfronterizos de materiales III/V y tecnología relacionada.

China añadió controles de licencias más estrictos que abarcan materiales que contienen indio y exportaciones relacionadas con InP en 2025, y los informes del sector en 2026 destacaron que el ritmo de otorgamiento de licencias y las aprobaciones pueden actuar como una barrera práctica de suministro para las cadenas de suministro globales de óptica y fotónica. En Estados Unidos, la Oficina de Industria y Seguridad (BIS) administra las Regulaciones de Administración de Exportaciones (EAR), que determinan el cumplimiento en materia de exportación para artículos de fabricación de semiconductores y cadenas de suministro de computación avanzada. El mayor escrutinio de seguridad nacional sobre las importaciones de materiales críticos refuerza aún más la gestión del riesgo de suministro para los fabricantes de obleas de InP y sus clientes.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas ascendentes de indio y fósforo y su purificación, luego pasa al crecimiento de cristal único (comúnmente VGF/LEC/tCZ), corte, esmerilado/pulido y conversión a sustratos listos para epitaxia. Los proveedores de obleas venden a la epitaxia y fabricación de dispositivos para láseres, fotodiodos, PIC y dispositivos de RF/ondas milimétricas, y los envíos descendentes fluyen a través de las cadenas de suministro de módulos ópticos, equipos de telecomunicaciones/datacom, detección y defensa. Asia-Pacífico sigue siendo central debido a los ecosistemas integrados de materiales, con empresas como Sumitomo Electric y JX Nippon Mining and Metals presentes en pasos críticos, mientras que los programas occidentales, incluidas las medidas de capacidad vinculadas a CHIPS por parte de Coherent, se centran en garantizar el suministro para las necesidades nacionales de defensa y fotónica cuántica.

Los principales cuellos de botella se centran en las licencias de exportación para materiales que contienen indio y la disponibilidad de sustratos durante los aumentos de producción intensivos en calificación hacia obleas de 150 mm. Los proveedores de equipos para el crecimiento de cristales, el corte de obleas, la metrología y el manejo actúan como habilitadores clave para el rendimiento y la escalabilidad de diámetro, y la reciente actividad de pedidos grandes para herramientas de fabricación de láseres relacionadas con InP muestra cómo las adiciones de capacidad se propagan a los productores de obleas y luego a las líneas de láseres y transceptores. Los compradores descendentes dependen cada vez más de marcos de suministro plurianuales y pagos anticipados para asegurar la producción limitada de sustratos, lo que reduce la disponibilidad al contado y aumenta el poder de negociación de los acuerdos a largo plazo.

Panorama Competitivo

La concentración de la industria es moderada: los cinco principales proveedores, incluyendo Sumitomo Electric, AXT, Freiberger, JX Nippon Mining and Metals y Visual Photonics Epitaxy, acumularon conjuntamente alrededor del 70% de los ingresos en 2024. Las barreras técnicas se basan en hornos de extracción de cristales propietarios, químicas de dopaje adaptadas y ciclos de calificación de una década con fabricantes de equipos originales de transceptores. Los nuevos participantes como Xiamen Powerway explotan la ventaja de coste derivada de la materia prima local, pero deben demostrar fiabilidad para captar clientes de primer nivel.

Las fusiones y adquisiciones reforzaron la integración vertical. La adquisición de Infinera por parte de Nokia por USD 2.300 millones internalizó el conocimiento de los PIC de InP para módulos coherentes, reduciendo el riesgo de los proveedores. La construcción de capacidad de Coherent, respaldada por los incentivos estadounidenses, la posiciona como proveedor tanto de sustratos como de dispositivos, comprimiendo los márgenes para las casas de obleas puras. Las alianzas estratégicas emergen en torno a la integración heterogénea: X-FAB se asocia con SMART Photonics para ofrecer acceso a fundición que combina silicio pasivo con chips activos de InP, redefiniendo el mercado de obleas de fosfuro de indio.

El liderazgo tecnológico se centra ahora en el escalado de diámetros, el control de la densidad de defectos por debajo de 5e-3 cm-2 y la rugosidad de la superficie epitaxial por debajo de 0,1 nm RMS. Los proveedores que invierten en metrología avanzada y ventanas de proceso impulsadas por IA logran rendimientos superiores al 80% en 150 mm, ampliando la brecha de costes frente a los rezagados. Los clientes recurren cada vez más a la doble fuente de suministro para mitigar el riesgo geopolítico, fomentando una competencia saludable pero disciplinada en todo el mercado de obleas de fosfuro de indio.

Líderes de la Industria de Obleas de Fosfuro de Indio

Sumitomo Electric Semiconductor Materials, Inc.

AXT, Inc.

Freiberger Compound Materials GmbH

Xiamen Powerway Advanced Material Co., Ltd.

IQE plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal radica en convertir el suministro limitado de obleas de InP de 150 mm (6 pulgadas) en una capacidad repetible y de alto rendimiento que respalde la óptica de 800G/1,6T, el desarrollo de óptica coempaquetada y la ampliación más amplia de circuitos integrados fotónicos. Varias medidas de 2026 ofrecen señales de mercado concretas: el programa CHIPS del Departamento de Comercio de EE. UU. emitió una carta de intención vinculada a la expansión de la fabricación de obleas de InP de Coherent, y la empresa japonesa JX Advanced Metals anunció un gasto de capital de hasta 120.000 millones de JPY durante varios años para ampliar la capacidad de sustratos de InP entre 7 y 10 veces respecto al año fiscal 2025. En conjunto, estas medidas refuerzan el argumento a favor de los proveedores que puedan calificar sustratos de 6 pulgadas con un control de defectos más estricto, mejorar el manejo mecánico para reducir la rotura y ofrecer condiciones de entrega fiables para los largos ciclos de calificación.

Una segunda oportunidad se encuentra en las vías de integración heterogénea que reequilibran la demanda entre los sustratos masivos de InP y las obleas donantes para los enfoques InP-sobre-Si, junto con nuevos mercados finales como la computación cuántica y la detección especializada, donde las obleas no dopadas con defectos ultrabajos alcanzan primas de precio. En 2026, Europa añadió impulso a la industrialización con el reportado inicio de obras de una planta industrial de obleas fotónicas de InP de 6 pulgadas en Eindhoven, mientras que las aprobaciones por lotes de China a finales de mayo de 2026 para exportaciones de sustratos de InP ilustraron cómo el rendimiento regulatorio puede desplazar la disponibilidad global. Estos desarrollos aumentan el valor comercial del doble abastecimiento, la capacidad localizada y las relaciones verticalmente integradas entre fabricantes de obleas, plantas de epitaxia/dispositivos y fabricantes de módulos ópticos.

Desarrollos recientes del sector

- Julio de 2026: Sumitomo Electric anunció una inversión de aproximadamente 18.000 millones de JPY para actualizar las líneas de producción y elevar la capacidad de sustratos de fosfuro de indio a 3,1 veces su nivel del año fiscal 2024 para el año fiscal 2028. El programa aborda directamente las limitaciones de sustratos que afectan a la óptica de alta velocidad y refuerza la capacidad de la empresa para respaldar largos ciclos de calificación y compromisos de suministro plurianuales.

- Junio de 2026: AXT, Inc. celebró un Acuerdo Maestro de Desarrollo y Suministro de 3 años con Coherent Corp para el desarrollo y suministro en masa de sustratos de obleas de fosfuro de indio de 6 pulgadas, respaldado por un pago anticipado de 22,29 millones de USD. La estructura señala una reserva de capacidad más estricta y una codesarrollo más profundo entre proveedor y cliente en torno a la madurez del proceso de 150 mm y las mejoras de rendimiento.

- Abril de 2026: AXT, Inc. informó de medidas para respaldar la expansión de la capacidad de fosfuro de indio y la I+D como parte de sus iniciativas más amplias de financiación e inversión divulgadas junto con los resultados del primer trimestre de 2026. El impulso respaldado por financiación se alinea con el cambio del mercado hacia sustratos de 6 pulgadas y refleja cómo los proveedores están movilizando capital para abordar la disponibilidad de obleas y los aumentos de producción impulsados por la calificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por la venta de productos de obleas de fosfuro de indio (InP) a clientes, donde las obleas se utilizan como sustrato inicial para dispositivos de fotónica, RF y semiconductores compuestos relacionados.

Exclusiones del alcance: excluimos el valor añadido de la fabricación de dispositivos descendentes, el empaquetado, el ensamblaje de módulos y los ingresos de equipos finales. También excluimos las obleas de semiconductores compuestos que no son de InP.

Descripción general de la segmentación

- Por Diámetro

- 50,8 mm

- 76,2 mm

- 100 mm

- 150 mm y superior

- Por Tipo de Dopaje de Oblea

- Conductora sin Dopar

- Tipo N (dopada con S/Sn)

- Tipo P (dopada con Zn)

- Semiaislante (dopada con Fe)

- Por Aplicación

- Fotónica y Transceptores Ópticos

- Dispositivos de RF y de Ondas Milimétricas (HEMT, HBT)

- Fotovoltaicos y Conversión de Potencia

- Detección Cuántica y Especializada

- Por Industria de Usuario Final

- Telecomunicaciones y Comunicaciones de Datos

- Electrónica de Consumo y Dispositivos Portátiles

- Aeroespacial y Defensa

- Automoción y Transporte

- Medicina y Ciencias de la Vida

- Por Tecnología de Fabricación

- Obleas de Masa Crecida por VGF

- Obleas de Masa Crecida por LEC/tCZ

- InP Epitaxial sobre Si (Híbrido)

- Sustratos Listos para Epitaxia por MBE/MOCVD

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el límite del mercado y anclar las entradas clave en fuentes que los lectores pueden verificar. Consultamos fuentes de acceso libre como la Comisión de Comercio Internacional de EE. UU., UN Comtrade, la asociación World Semiconductor Trade Statistics, IEEE y otras revistas revisadas por pares, y publicaciones de patentes de organismos como la USPTO y la OMPI para comprender la dirección tecnológica, los flujos comerciales y el contexto de la demanda.

Para reforzar la narrativa detrás de las cifras, también revisamos presentaciones corporativas, presentaciones a inversores, actas de conferencias, sitios de asociaciones y cobertura de prensa fiable sobre adiciones de capacidad e hitos de la hoja de ruta para dispositivos ópticos y de RF. Algunas suscripciones de pago se utilizan únicamente para acelerar las verificaciones financieras y de inteligencia empresarial y para escanear patentes a gran escala, de modo que las hipótesis puedan probarse rápidamente. Estas fuentes documentales son ilustrativas y no exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en aclarar aspectos que las fuentes documentales no muestran con claridad, como la combinación real de diámetros de oblea, los plazos de calificación, las expectativas de rendimiento y el comportamiento de precios a corto plazo durante los aumentos de capacidad. Hablamos con una combinación de proveedores de obleas, especialistas en sustratos y obleas listas para epitaxia, y encuestados de ingeniería y adquisiciones descendentes en APAC, EMEA y América, de modo que las hipótesis se someten a pruebas de estrés desde las perspectivas tanto de la oferta como de la demanda.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 14% | APAC: 38% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 48% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye primero utilizando una combinación de modelos descendente y ascendente. La visión descendente reconstruye la demanda de obleas de fosfuro de indio (InP) a partir de un grupo de demanda definido vinculado a la actividad de fotónica y dispositivos de alta frecuencia, y luego se ajusta según un comportamiento realista de conversión de oblea a dispositivo y de calificación. Después de esto, los resultados se corroboran mediante aproximaciones ascendentes selectivas donde existen divulgaciones, muestreo de ingresos de proveedores, retroalimentación de canales sobre envíos de obleas y una construcción simple de precio de venta promedio (ASP) por volumen para las principales bandas de diámetro, lo que ayuda a corregir el sobreconteo.

Las entradas relevantes en este mercado incluyen el cambio en la combinación de diámetros (adopción de 2, 3 y 4 pulgadas), las transiciones de velocidad de los transceptores ópticos y el impulso de envíos relacionado, la actividad de programas de RF y ondas milimétricas, el comportamiento de rendimiento y desecho para sustratos listos para epitaxia, y los cambios de precios durante los aumentos de capacidad. Las previsiones se elaboran mediante un análisis de escenarios respaldado por las expectativas de expertos sobre adiciones de capacidad, ciclos de calificación y el ritmo de adopción de mayores diámetros, y luego los resultados se someten a pruebas de estrés con casos conservadores y agresivos. Cuando las señales ascendentes son incompletas, las brechas se abordan con rangos limitados vinculados a estos indicadores de demanda, y luego se estrechan mediante retroalimentación primaria.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la dirección del movimiento comercial, los cambios en la intensidad de patentes y los hitos anunciados de capacidad y tecnología, y luego se revisan las variaciones hasta que los factores impulsores queden claros. Se utiliza una segunda revisión por parte de un analista para cuestionar las hipótesis más importantes, y se activa un seguimiento adicional cuando una entrada cambia de manera significativa o cuando una tendencia regional parece inconsistente.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como shocks de precios, expansiones de capacidad o cambios significativos en la demanda óptica y de RF. Antes de la entrega, completamos una nueva ronda de revisión para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de obleas de fosfuro de indio de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las obleas de InP pueden divergir incluso cuando se aborda el mismo tema general, porque los límites de categoría y los años base no siempre están alineados. Las diferencias también provienen de cómo se agrupan las bandas de diámetro, si el valor añadido de las obleas listas para epitaxia se contabiliza como ingresos de obleas, y cómo se trata el momento de la conversión de divisas cuando los proveedores informan en denominaciones diferentes.

Al monitorear la combinación de diámetros y el momento de calificación, y luego actualizar el momento de conversión de divisas dentro de Mordor Intelligence, el modelo mantiene el total centrado en los ingresos de productos de obleas en lugar de mezclar el valor de dispositivos descendentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 221,42 millones de USD (2026) | |

| Editor del sector A | 179,12 millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo hasta 2032, lo que puede comprimir el valor a corto plazo de las obleas cuando las actualizaciones de diámetro y los cambios de precios se suavizan en lugar de vincularse a olas de calificación. |

| Editor global B | 204,00 millones de USD (2025) | Ancla el modelo en las ventas de 2025 y puede mezclar el enfoque de valor y volumen entre regiones, lo que puede alterar los resultados si la progresión del ASP y la adopción de mayores diámetros no se separan de manera consistente por clase de producto. |

La variación en los valores se explica principalmente por la elección del año base y por si los ingresos exclusivos de obleas se mantienen separados de los grupos de valor descendente cercanos. Cuando las entradas se vinculan a señales de demanda observables y se verifican nuevamente antes de la previsión, la cifra resulta más fácil de rastrear y repetir de un ciclo de actualización al siguiente.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de obleas de fosfuro de indio hasta 2031?

Se proyecta que los ingresos globales aumenten a una CAGR del 11,73% desde USD 198,17 millones en 2025 hasta USD 385,65 millones en 2031.

¿Qué categoría de aplicación adquiere más obleas de InP hoy en día?

La fotónica y los transceptores ópticos representaron el 58,92% de la demanda en 2025, reflejando el amplio despliegue de 800 G.

¿Por qué las obleas de 150 mm están ganando importancia?

La migración a formatos de 6 pulgadas reduce el coste por centímetro cuadrado y se alinea con las herramientas de GaAs ociosas, respaldando una CAGR del 13,15% para esta clase de diámetro.

¿Qué regiones dominan el suministro y la demanda?

Asia-Pacífico lideró con el 41,55% de los ingresos en 2025, respaldado por ecosistemas integrados de semiconductores compuestos y una sólida producción de equipos de telecomunicaciones.

¿Cuán vulnerable es la cadena de suministro a los controles de exportación?

La alta dependencia del galio e indio chinos expone a las fábricas occidentales a impactos de precios, lo que impulsa expansiones de capacidad nacional como la línea de Texas de Coherent.

¿Qué tendencia tecnológica podría disrumpir la demanda tradicional de obleas de masa?

La integración heterogénea de InP sobre Si, que crece a una CAGR del 13,46%, puede trasladar parte del volumen de sustratos de masa puros a soluciones de chips unidos.

Última actualización de la página el: