Tamaño y Participación del Mercado de Combustible Minorista de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tasa de crecimiento | 2.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible Minorista de India por Mordor Intelligence

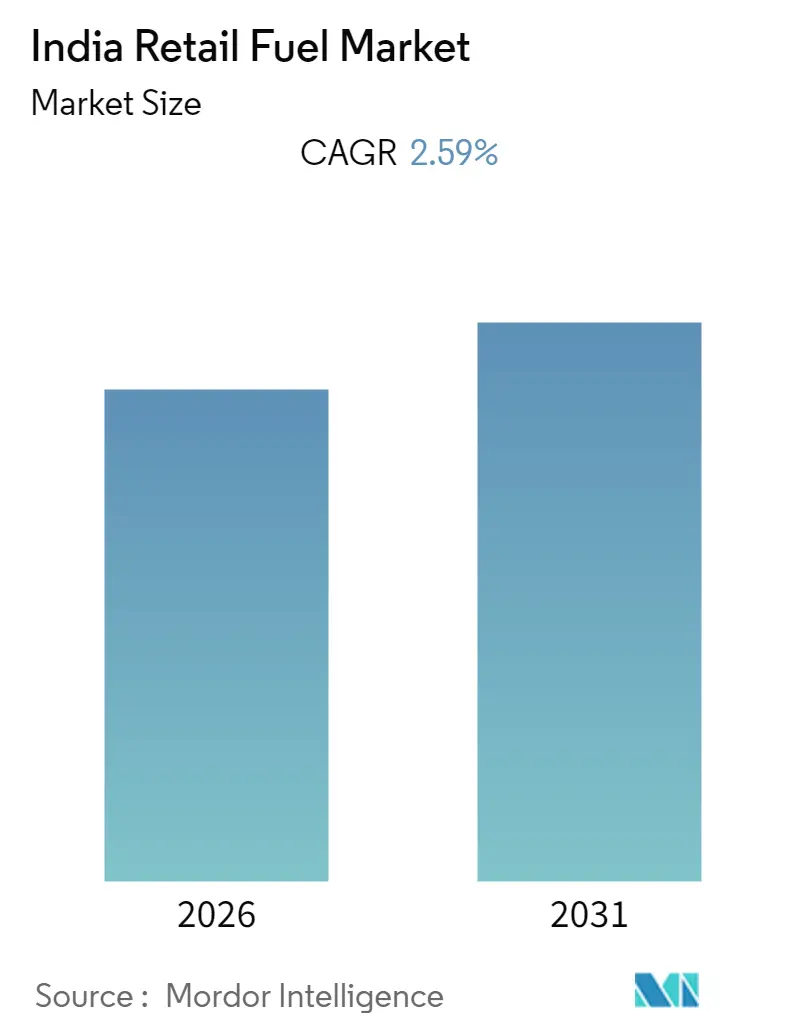

Se espera que el tamaño del Mercado de Combustible Minorista de India crezca desde 54.800 millones de USD en 2025 hasta 56.220 millones de USD en 2026, y se proyecta que alcance los 63.870 millones de USD para 2031 a una CAGR del 2,59% durante el período 2026-2031.

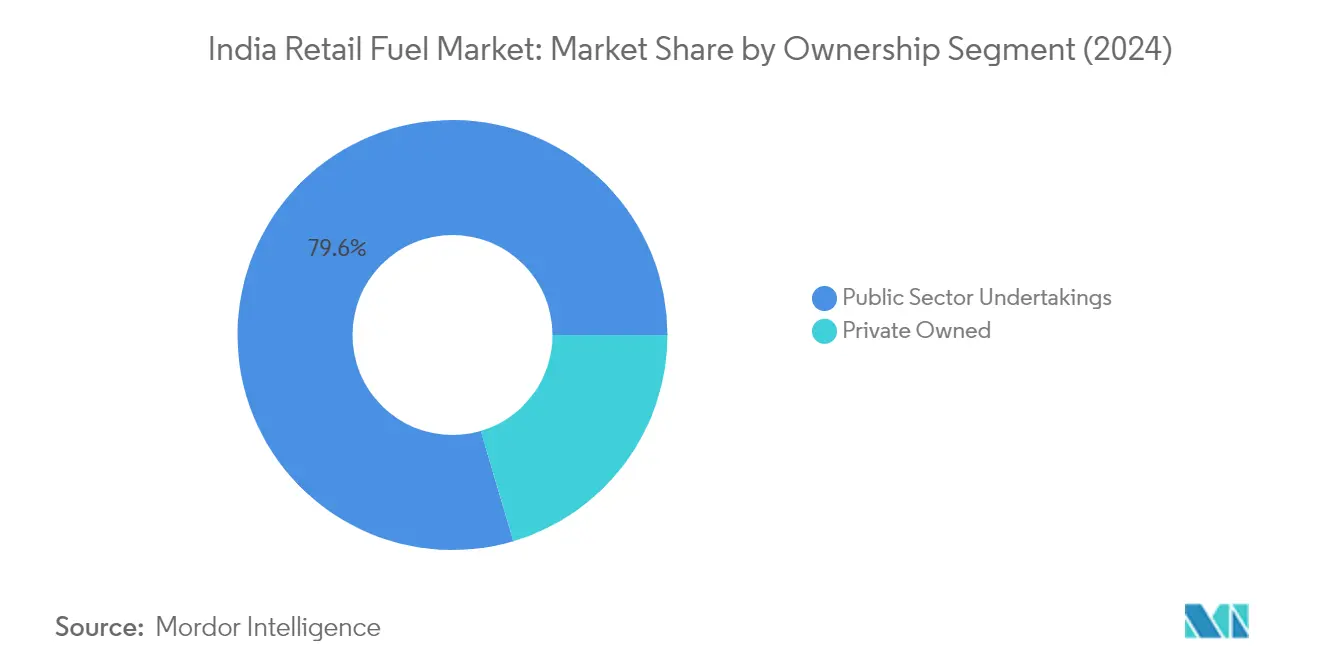

El panorama del mercado de combustible minorista de India está experimentando una transformación significativa impulsada por la evolución de la dinámica del mercado y los cambios estructurales en el sector energético. El mercado se caracteriza por una estructura competitiva concentrada, donde las Empresas del Sector Público dominan la red de distribución del mercado de combustible. A partir de 2022, la participación de mercado de las compañías petroleras en India muestra que Indian Oil Corporation Limited controla el 38% del mercado, seguida de Bharat Petroleum Corporation Limited con el 20,1%, Hindustan Petroleum Corporation Limited con el 18%, y los actores privados que en conjunto poseen el 21,7% de la participación de mercado. Esta red establecida de más de 77.000 puntos de venta minorista distribuidos entre los principales actores del sector público demuestra la sólida infraestructura que respalda la distribución de combustible en todo el país.

El sector del transporte está siendo testigo de un cambio de paradigma hacia alternativas sostenibles, lo que impacta el mercado tradicional de gasolina. Los Ferrocarriles Indios han logrado avances sustanciales en su iniciativa de electrificación, alcanzando la electrificación de 52.247 kilómetros de ruta de un total de 65.414 kilómetros de ruta, lo que marca un paso significativo hacia su objetivo de electrificación completa. Además, el ambicioso plan del gobierno para reemplazar aproximadamente 30.000 autobuses impulsados por diésel con vehículos de tren motriz eléctrico en los próximos 2 a 3 años señala un fuerte impulso hacia soluciones de movilidad limpia, particularmente en el transporte urbano.

El mercado está experimentando cambios dinámicos en respuesta a factores demográficos y económicos. Con la población de India proyectada para alcanzar 1.515 millones para 2030 y una mediana de edad de 28,7 años a partir de 2022, el joven perfil demográfico del país está impulsando un mayor número de propietarios de vehículos. Esta tendencia se refleja en las ventas de vehículos de pasajeros, que alcanzaron 3,07 millones de unidades en el año fiscal 2022, registrando un incremento del 13% respecto al año anterior. La creciente clase media y la creciente urbanización continúan configurando los patrones de consumo en el sector de las compañías de combustible en India.

El descubrimiento de importantes recursos minerales está preparado para influir en la demanda industrial de combustibles minoristas. En febrero de 2023, India anunció el descubrimiento de 5,9 millones de toneladas de reservas de litio en el distrito de Reasi en Jammu y Cachemira, posicionando a India entre los principales tenedores mundiales de reservas de litio. Este descubrimiento, junto con el anuncio de Coal India Ltd en enero de 2023 sobre nueve nuevos proyectos de minería de carbón con una capacidad de producción combinada de 127 millones de toneladas, indica una actividad industrial sustancial que impulsará la demanda de combustible en los sectores de minería y canteras, a pesar de la transición gradual hacia soluciones energéticas sostenibles.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Combustible Minorista de India

Sólida Infraestructura del Sector Público y Apoyo Gubernamental

La robusta red de infraestructura y el respaldo gubernamental a las Empresas del Sector Público (ESP) constituyen un impulsor significativo para el tamaño del mercado minorista de India. Las ESP como Indian Oil Corporation (IOC), Bharat Petroleum Corporation Limited (BPCL) e Hindustan Petroleum Corporation Limited (HPCL) han establecido una extensa red de estaciones de combustible, oleoductos, terminales e instalaciones de almacenamiento, garantizando una amplia disponibilidad de combustible en zonas urbanas y rurales. Esta ventaja en infraestructura se ve reforzada por inversiones continuas, como lo evidencia el anuncio de Indian Oil Corporation Limited en febrero de 2023 de invertir 25,44 millones de USD en Bengala Occidental para ampliar y desarrollar una infraestructura de venta minorista de combustible más ecológica.

El apoyo del gobierno en materia de políticas de precios y desarrollo de infraestructura ha permitido a las ESP mantener precios competitivos, al tiempo que garantizan los estándares de calidad y seguridad del combustible. Esto se refleja en su expansión de la disponibilidad de combustible automotor ecológico, que está previsto que crezca de 275 puntos de venta minorista en 2022 a más de 1.000 para finales de 2024. El sólido respaldo gubernamental también permite a las ESP mantener costos de combustible estables, proporcionando seguridad de precios a los consumidores y garantizando una disponibilidad constante de combustible. Según el Ministerio de Petróleo y Gas Natural, India fue testigo de un incremento significativo de más del 6% en el consumo de productos derivados del petróleo entre abril de 2022 y abril de 2023, siendo los puntos de venta minorista de las ESP responsables de la mayor parte de dicho consumo.

Aumento de la Propiedad de Vehículos y Crecimiento del Mercado Automotor

El aumento sustancial en la propiedad de vehículos en toda India ha surgido como un impulsor crucial para el negocio minorista de combustible, respaldado por el aumento de los ingresos disponibles y la aceleración de la urbanización. Según la Sociedad de Fabricantes de Automóviles de India, las ventas de vehículos en India mostraron un crecimiento notable con un incremento de más del 20% entre 2021 y 2022, traduciéndose directamente en un mayor consumo de combustible y visitas más frecuentes a las estaciones minoristas de combustible. Esta tendencia se ve reforzada por la continua expansión de la industria automotriz y la introducción de nuevos vehículos, como lo ejemplifica el anuncio de BMW en mayo de 2023 respecto al lanzamiento de su modelo X3 M40i en India.

El crecimiento en la propiedad de vehículos está generando una demanda sostenida de gasolina minorista, particularmente en las zonas urbanas donde la propiedad de automóviles está aumentando rápidamente. El dinamismo del mercado automotriz es evidente en la introducción de nuevos vehículos de alto rendimiento, como el próximo BMW X3 M40i con un motor de gasolina turboalimentado de seis cilindros de 3,0 litros, lo que indica una demanda continuada y sólida de combustibles minoristas. Este creciente parque vehicular no solo impulsa un mayor consumo de combustible, sino que también hace necesaria la expansión de la infraestructura de combustible minorista para satisfacer la demanda creciente, creando un ciclo de retroalimentación positiva que fortalece aún más la trayectoria de crecimiento del mercado.

Análisis de Segmentos

Segmento de Empresas del Sector Público en el Mercado de Combustible Minorista de India

El segmento de Empresas del Sector Público (ESP) domina la industria minorista de combustible de India, controlando aproximadamente el 79,25% de la participación del mercado de combustible en 2025. Este segmento, liderado por actores principales como Indian Oil Corporation Limited (IOCL), Bharat Petroleum Corporation Limited (BPCL) e Hindustan Petroleum Corporation Limited (HPCL), demuestra tanto liderazgo en el mercado como sólido potencial de crecimiento. El sólido desempeño del segmento está impulsado por varios factores, entre ellos la amplia cobertura de la red minorista, los precios competitivos del combustible en comparación con los actores privados, y las iniciativas estratégicas de expansión de capacidad. Las empresas ESP operan colectivamente más de 77.000 puntos de venta minorista en toda India, con IOCL gestionando por sí sola más de 35.500 puntos de venta. Se proyecta que el segmento mantenga su trayectoria de crecimiento en torno al 9,3% anual de 2026 a 2031, respaldado por la creciente demanda de combustible de los usuarios finales y la continua expansión de las capacidades de refinación. El respaldo del gobierno y la capacidad de las ESP para mantener precios de combustible más bajos en comparación con los actores privados continúan fortaleciendo su posición en el mercado.

Segmento de Propiedad Privada en el Mercado de Combustible Minorista de India

El segmento de Propiedad Privada, si bien tiene una participación menor en el mercado de combustible, desempeña un papel crucial en el panorama de combustible minorista de India al introducir competencia y ofertas de servicios innovadores. Este segmento incluye actores destacados como Reliance Industries Limited, Nayara Energy y Shell, quienes en conjunto operan miles de puntos de venta minorista en todo el país. Las operaciones del segmento se caracterizan por combustibles de calidad premium, un servicio al cliente superior y una moderna infraestructura minorista. A pesar de los desafíos derivados de los diferenciales de precios con las ESP, los minoristas privados continúan manteniendo su presencia mediante servicios de valor añadido y una selección estratégica de ubicaciones. El crecimiento del segmento está respaldado por la liberalización de las políticas de venta minorista de combustible por parte del gobierno y la creciente demanda de productos de combustible premium en zonas urbanas.

Análisis de Segmentos: Usuario Final

Segmento del Sector Privado en el Mercado de Combustible Minorista de India

El segmento del sector privado domina el mercado de combustible minorista de India, controlando aproximadamente el 87% de la participación del mercado de gasolina en India en 2024. Este segmento abarca diversos usuarios finales, incluidas las industrias manufactureras, la agricultura, los consumidores minoristas y el transporte privado. El sólido crecimiento de este segmento está impulsado por la expansión de la población de India, que ha superado los 1.410 millones, lo que la convierte en el país más poblado del mundo con una mediana de edad relativamente joven de 28,7 años. El segmento ha demostrado una resiliencia y un potencial de crecimiento notables, respaldados por el aumento en las ventas de vehículos de pasajeros, la expansión de las industrias manufactureras y la creciente demanda del sector agrícola. La implementación gubernamental de diversas políticas por el lado de la oferta para impulsar la manufactura ha fortalecido aún más la posición de este segmento, convirtiendo a India en un destino de inversión cada vez más atractivo. Además, la base de consumidores minoristas dentro de este segmento continúa expandiéndose, impulsada por la urbanización y el aumento de los ingresos disponibles.

Segmento del Sector Público en el Mercado de Combustible Minorista de India

El segmento del sector público, si bien mantiene una participación de mercado menor de alrededor del 13% en 2024, desempeña un papel crucial en el mercado de combustible minorista de India. Este segmento atiende principalmente a entidades gubernamentales, sistemas de transporte público, ferrocarriles y empresas estatales. El crecimiento del segmento está estrechamente vinculado al desarrollo de la infraestructura pública, las iniciativas gubernamentales en materia de transporte y las actividades industriales del sector público. Los principales consumidores de este segmento incluyen los ferrocarriles, las empresas estatales de transporte, las operaciones mineras del sector público y las instalaciones de generación de energía eléctrica de titularidad gubernamental. El desarrollo del segmento está particularmente influenciado por el impulso gubernamental hacia el desarrollo de infraestructura y la expansión del transporte público, aunque esto se está equilibrando con las iniciativas de electrificación y soluciones de transporte sostenible.

Panorama Competitivo

Principales Empresas en el Mercado de Combustible Minorista de India

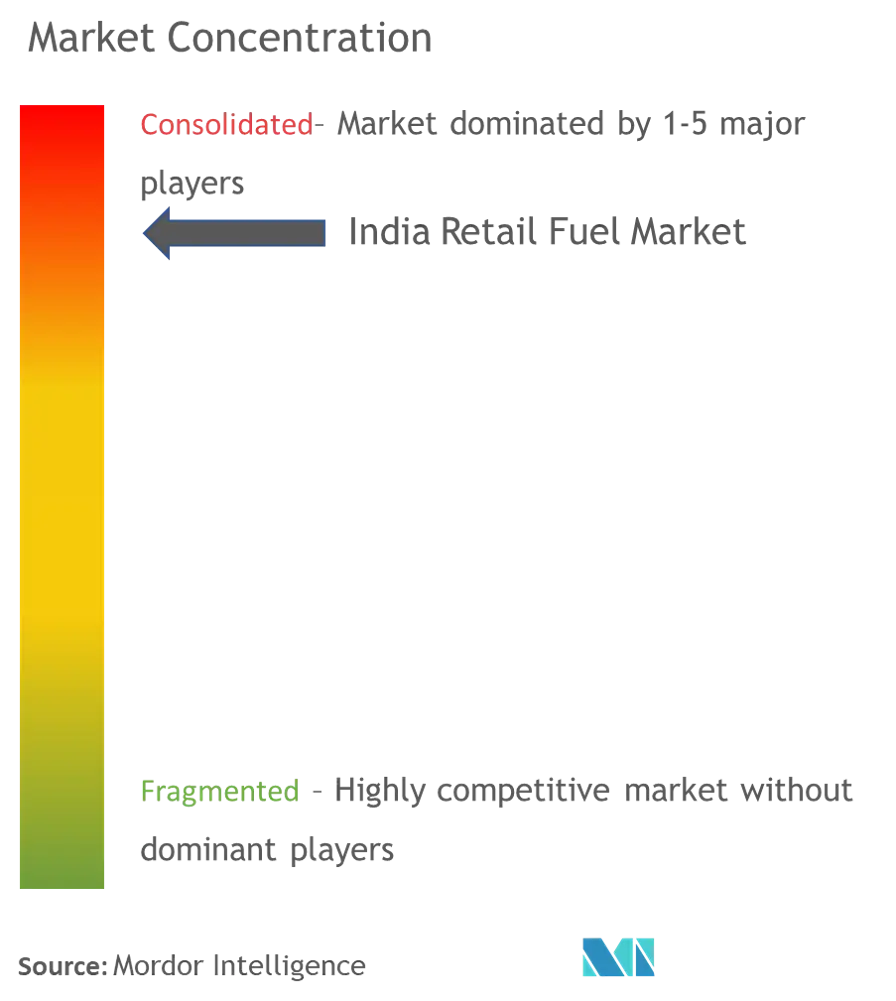

El mercado indio de combustible minorista está dominado por las principales Empresas del Sector Público, entre ellas Indian Oil Corporation Limited (IOCL), Bharat Petroleum Corporation Limited (BPCL) e Hindustan Petroleum Corporation Limited (HPCL), junto con actores privados como Nayara Energy, Reliance Industries y Shell. Estas compañías de gasolineras en India están buscando activamente la innovación en productos mediante la introducción de combustibles premium y más limpios, al tiempo que amplían sus ofertas de servicios para incluir tiendas de conveniencia, instalaciones de lavado de automóviles y estaciones de carga de vehículos eléctricos. La industria está siendo testigo de transformaciones operativas significativas a través de iniciativas digitales y la automatización de estaciones de combustible. Las asociaciones estratégicas y las empresas conjuntas, como la colaboración entre Reliance e BP, están reconfigurando la dinámica del mercado. Las empresas están expandiendo agresivamente sus redes minoristas, particularmente en regiones inexploradas, mientras que simultáneamente actualizan los puntos de venta existentes convirtiéndolos en modernas estaciones de movilidad con servicios integrados.

La Dominancia de las ESP Configura el Panorama de Competencia del Mercado

El mercado indio de combustible minorista exhibe una estructura única caracterizada por una fuerte dominancia del sector público, con las ESP controlando la mayor parte de la participación de mercado a través de su extensa red minorista y la establecida infraestructura de cadena de suministro. El mercado demuestra una consolidación moderada, con tres grandes ESP que mantienen posiciones significativas en el mercado, mientras que los actores privados operan en bastiones regionales específicos. En los últimos años se ha observado una mayor participación de las principales empresas energéticas globales a través de empresas conjuntas y asociaciones estratégicas, especialmente en los segmentos de combustible premium y servicios de valor añadido. La dinámica competitiva está además influenciada por las políticas gubernamentales en materia de precios del combustible y licencias minoristas, creando entornos operativos diferenciados para los actores del sector público y privado.

El mercado ha experimentado notables actividades de fusiones y adquisiciones, impulsadas principalmente por actores del sector privado que buscan establecer o ampliar su presencia en el mercado indio. Las empresas conjuntas entre actores nacionales e internacionales han surgido como un modo preferido de entrada al mercado, combinando el conocimiento del mercado local con la experiencia global. La industria está siendo testigo de intentos de integración vertical por parte de los principales actores, que van desde la refinación hasta las operaciones minoristas, mientras que los actores más pequeños se concentran en segmentos de nicho o mercados regionales. Las asociaciones intersectoriales, especialmente en las áreas de pagos digitales, comercio minorista de conveniencia y movilidad eléctrica, son cada vez más comunes a medida que las empresas buscan diversificar sus fuentes de ingresos.

La Innovación y la Diversificación Impulsan el Crecimiento Futuro

El éxito en el mercado indio de combustible minorista depende cada vez más de la capacidad de las empresas para innovar en múltiples dimensiones, desde la calidad del combustible y las ofertas de servicios hasta la integración digital y la experiencia del cliente. Los actores establecidos deben centrarse en modernizar sus redes minoristas, implementar tecnologías avanzadas para la gestión de operaciones y desarrollar servicios de valor añadido para mantener su posición en el mercado. La capacidad de gestionar eficazmente los precios del combustible y al mismo tiempo mantener la rentabilidad, especialmente durante períodos de volatilidad de precios internacionales, sigue siendo crucial. Las empresas necesitan invertir en la optimización de la cadena de suministro y en infraestructura de almacenamiento para garantizar una disponibilidad constante de combustible y mantener precios competitivos.

Para los nuevos participantes y los actores más pequeños, el éxito reside en identificar y explotar segmentos de mercado de nicho, desarrollar ofertas de servicios diferenciadas y construir una sólida presencia regional antes de expandirse a nivel nacional. El creciente enfoque en los combustibles alternativos y la movilidad eléctrica presenta oportunidades para la disrupción del mercado, lo que requiere que los actores desarrollen estrategias adaptativas. El cumplimiento normativo, especialmente en lo que respecta a los estándares ambientales y los requisitos de seguridad, será cada vez más importante a medida que el gobierno impulse el uso de combustibles más limpios y prácticas sostenibles. La excelencia en el servicio al cliente, la construcción de marca y los programas de fidelización desempeñarán papeles cruciales para mantener la ventaja competitiva, mientras que las asociaciones estratégicas a lo largo de la cadena de valor serán esenciales para el crecimiento sostenible. Empresas como las compañías de venta minorista de combustible y las compañías indias de gasolineras están bien posicionadas para aprovechar estas tendencias.

Líderes de la Industria de Combustible Minorista de India

Indian Oil Corporation Ltd

Bharat Petroleum Corp Ltd

Hindustan Petroleum Corporation Limited

Nayara Energy Limited

Reliance Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: El Gobierno de India anunció el lanzamiento del combustible E20 en 11 estados y territorios de la unión en 84 puntos de venta minorista en India. El gobierno indio tiene como objetivo lograr una mezcla del 20% de etanol con gasolina para 2025 en el país. La medida fue adoptada para controlar las emisiones ambientales provenientes de los combustibles convencionales y avanzar hacia una economía de combustible más ecológica. Las compañías comercializadoras de petróleo (OMC, por sus siglas en inglés), incluida HPCL, han establecido plantas para alcanzar este objetivo.

- Febrero de 2023: Jio-bp, una de las principales compañías de combustible minorista de India, comenzó a vender gasolina E20. Los clientes con vehículos compatibles con gasolina E20 podrán elegir este combustible en determinadas ubicaciones de Jio-bp, y el servicio se extenderá próximamente a toda la red.

- Diciembre de 2022: Indian Oil Corporation (IOCL) anunció que, por un período de cinco años, Indian Oil Corporation (IOC) había seleccionado a Reliance Jio para conectar sus 7.200 sitios de IOC mediante SD-WAN (Red de Área Amplia Definida por Software). Jio conectará los 7.200 sitios de IOC con una solución de servicio gestionado de SD-WAN, aprovisionamiento sin intervención manual y monitoreo en tiempo real las 24 horas del día, los 7 días de la semana.

Alcance del Informe del Mercado de Combustible Minorista de India

Los combustibles minoristas hacen referencia a los tipos de combustibles disponibles para su adquisición por consumidores individuales en estaciones minoristas o de servicio. Estos combustibles se utilizan para vehículos y equipos, y se comercializan en pequeñas cantidades para uso personal o comercial. Los tipos más comunes de combustibles minoristas incluyen gasolina, diésel, gas, gas licuado de petróleo y otros.

El Mercado de Combustible Minorista de India está segmentado por Propiedad y Usuario Final. Por Propiedad, el mercado está segmentado en Empresas del Sector Público y Propiedad Privada; y por Usuario Final, el mercado está segmentado en Sector Público y Sector Privado. El informe ofrece el tamaño del mercado y los pronósticos para el mercado de combustible minorista de India en miles de toneladas para todos los segmentos mencionados anteriormente.

| Empresas del Sector Público |

| Propiedad Privada |

| Sector Público |

| Sector Privado |

| Propiedad | Empresas del Sector Público |

| Propiedad Privada | |

| Usuario Final | Sector Público |

| Sector Privado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Combustible Minorista de India en 2026?

El tamaño del Mercado de Combustible Minorista de India es de 56.220 millones de USD en 2026, y se proyecta que el mercado registre una CAGR del 2,59% durante el período de pronóstico (2026-2031).

¿Quiénes son los actores clave en el Mercado de Combustible Minorista de India?

Indian Oil Corporation Ltd, Bharat Petroleum Corp Ltd, Hindustan Petroleum Corporation Limited, Nayara Energy Limited y Reliance Industries Limited son las principales empresas que operan en el Mercado de Combustible Minorista de India.

¿Qué años abarca este Mercado de Combustible Minorista de India?

El informe abarca el tamaño histórico del Mercado de Combustible Minorista de India para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Combustible Minorista de India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: