Tamaño y Participación del Mercado de Upstream de Petróleo y Gas en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Upstream de Petróleo y Gas en India sea de USD 16.080 millones en 2025, USD 16.930 millones en 2026, y alcance USD 21.560 millones en 2031, creciendo a una CAGR del 4,95% de 2026 a 2031, lo que refleja la transición gradual del sector desde el declive de la producción heredada hacia iniciativas de recuperación impulsadas por la tecnología.

El sólido apoyo de políticas públicas, la implementación de campos petroleros digitales y los proyectos de recuperación mejorada de petróleo (EOR) compensan el lastre de la complejidad geológica, permitiendo a los operadores extraer barriles adicionales de activos maduros y desacelerando así el crecimiento de las importaciones. El capital se está desplazando hacia prospectos en aguas profundas donde grandes descubrimientos pueden conectarse a la infraestructura existente, mientras que una oleada de contratos de desmantelamiento emerge a medida que la primera generación de plataformas marinas de India se acerca al fin de su vida útil. Las empresas privadas introducen tecnologías ágiles de perforación y terminación, aunque las empresas estatales mantienen el control estratégico a través de tenencias de acreaje e infraestructura heredada. Los cuellos de botella en la cadena de suministro de plataformas de perforación, apuntalantes y equipos submarinos siguen siendo los principales obstáculos operativos, pero se están aliviando gradualmente a medida que la fabricación nacional se expande bajo los mandatos de "Fabricado en India".

Conclusiones Clave del Informe

- Por tipo de recurso, el petróleo crudo retuvo el 67,9% de los ingresos de 2025, mientras que el gas natural es el segmento de mayor crecimiento, avanzando a una CAGR del 7,0% hasta 2031.

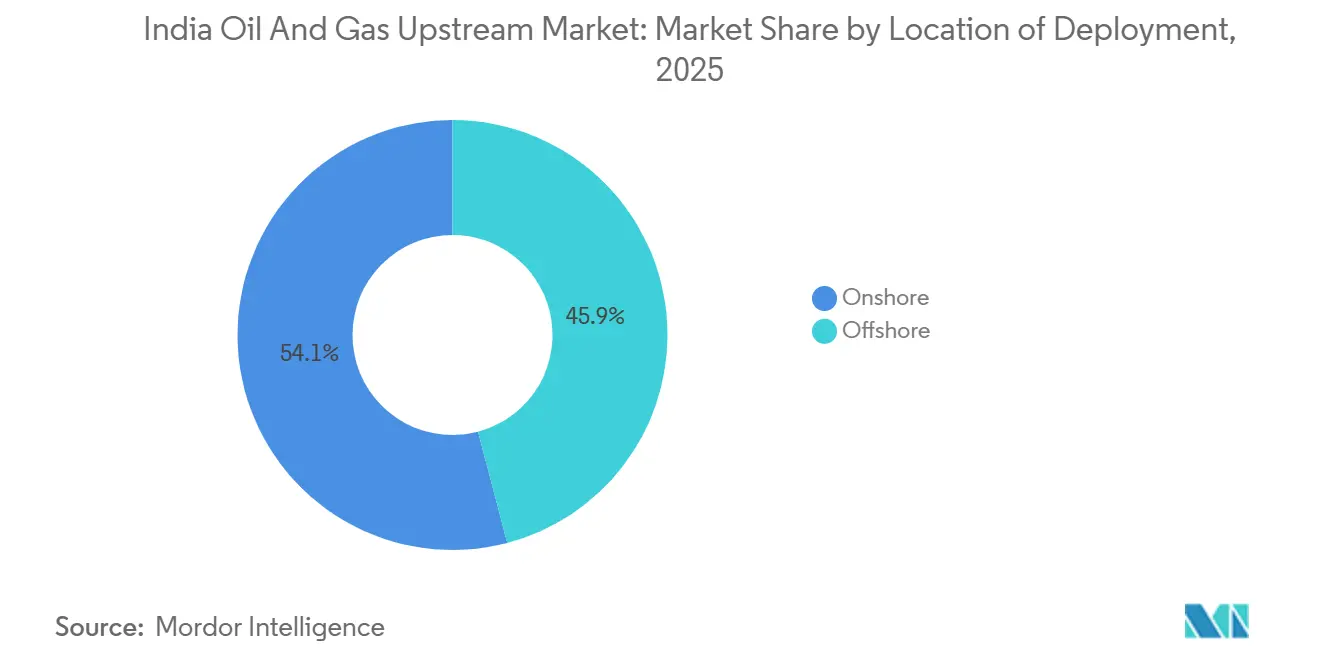

- Por ubicación de despliegue, los campos terrestres lideraron con el 54,1% del valor de 2025, pero los bloques marinos, especialmente los de aguas profundas de Krishna-Godavari, se están expandiendo a una CAGR del 6,4% durante 2026-2031.

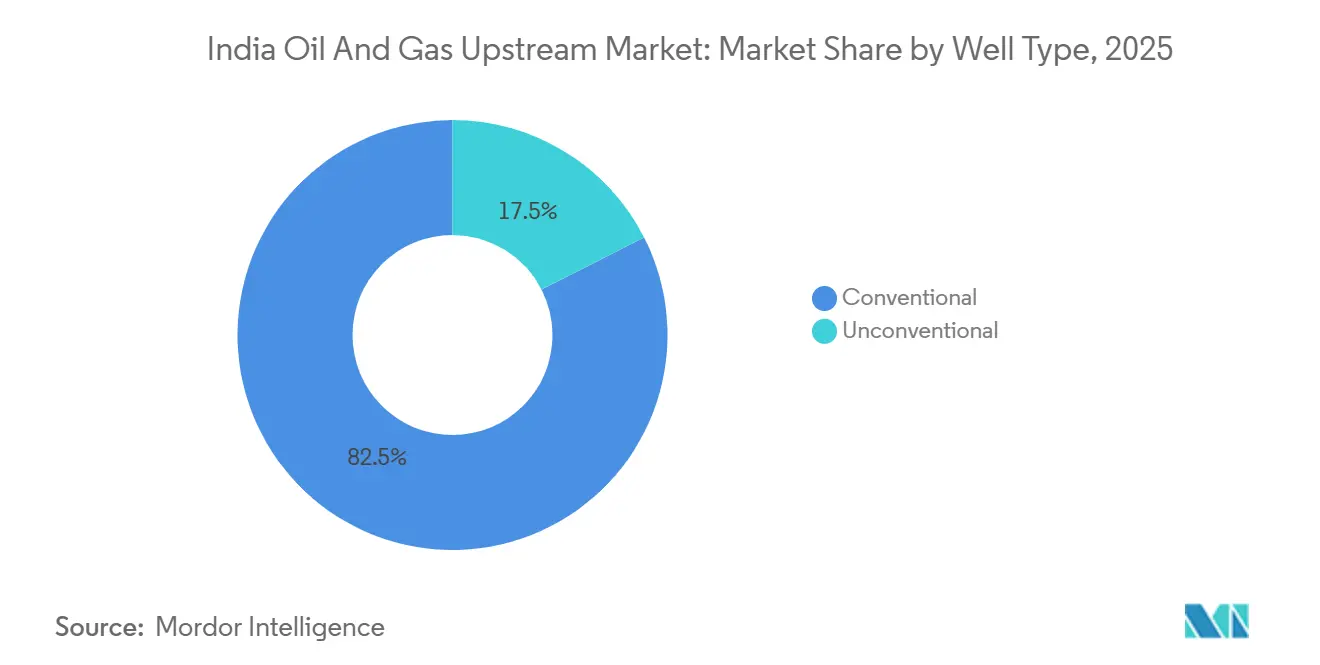

- Por tipo de pozo, los pozos convencionales representaron el 82,5% de la actividad de 2025, mientras que los pozos no convencionales registran el crecimiento más rápido con una CAGR del 6,2% hasta 2031.

- Por servicio, el desarrollo y la producción representaron el 64,7% del gasto de 2025; el desmantelamiento crece más rápidamente a una CAGR del 6,8% hasta 2031.

- ONGC y Oil India Limited capturaron conjuntamente el 78% de los volúmenes de crudo de 2025, lo que subraya la alta concentración pero la baja tasa de reposición de reservas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declive de la producción nacional que impulsa las inversiones en EOR | +1.2% | Nacional, concentrado en Mumbai High, Cuenca de Cambay, Rajastán | Mediano plazo (2-4 años) |

| Expansión de las rondas de licitación OALP e incentivos HELP | +1.5% | Nacional, con cuencas de frontera en Andamán, Vindhyan y Saurashtra ganando impulso | Largo plazo (≥4 años) |

| Reformas de indexación del precio del gas que mejoran la economía de los proyectos | +1.0% | Nacional, beneficiando particularmente a los descubrimientos de gas en la Cuenca KG y la Cuenca de Mahanadi | Corto plazo (≤2 años) |

| Adopción de campos petroleros digitales liderada por las principales empresas de TI indias | +0.8% | Nacional, despliegues tempranos en ONGC Mumbai High, campos de OIL en Assam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive de la Producción Nacional que Impulsa las Inversiones en EOR

La producción de crudo de India cayó a 29,4 millones de toneladas en 2025, intensificando el impulso hacia métodos de recuperación terciaria que pueden elevar la recuperación final en un 10-15%.[1]Ministerio de Petróleo y Gas Natural, "Estadísticas de Petróleo Indio 2025," mopng.gov.in ONGC aprobó una inundación de álcali-surfactante-polímero por USD 680 millones en el campo Jhalora, con el objetivo de obtener 12 millones de barriles adicionales en ocho años. El programa de polímeros de Vedanta en el campo Mangala ya elevó el factor de recuperación del 28% al 36% a mediados de 2025, extendiendo la producción en meseta hasta seis años. El piloto de vapor cíclico de Oil India alcanzó una relación vapor-petróleo favorable de 2,8, abriendo perspectivas comerciales para 180 millones de barriles de petróleo pesado. Estas iniciativas siguen siendo sensibles al precio del Brent; una caída del 15% en el precio erosionaría la economía del proyecto porque los barriles terciarios cuestan entre USD 22 y USD 28 por barril para extraer, aproximadamente el doble de los costos de extracción primaria.

Expansión de las Rondas de Licitación OALP e Incentivos HELP

La Ronda X de OALP adjudicó 31 bloques que cubren 58.000 km² en febrero de 2026, incluidos nueve tramos de aguas profundas en Andamán que nunca habían recibido ofertas bajo los términos fiscales anteriores.[2]Dirección General de Hidrocarburos, "Comunicado de Prensa de la Ronda X de OALP," dghindia.gov.in Los contratos de participación en ingresos de HELP permiten a los operadores deducir la totalidad de las amortizaciones de exploración, reduciendo la carga fiscal efectiva sobre los descubrimientos en zonas de frontera al 52%. La participación se amplió a 14 nuevos entrantes, tres de ellos conglomerados de energías renovables que cubren el riesgo de transición, aunque ONGC y Oil India aún capturaron la mayor parte del acreaje al ofrecer mayores participaciones gubernamentales. Una nueva cláusula de perforar o abandonar obliga a iniciar la perforación en un plazo de 36 meses, desalentando la acumulación especulativa que en su momento dejó inactivo el 42% del acreaje licenciado. La sísmica 3D temprana en el bloque marino de Mahanadi ya ha mapeado cuatro prospectos con 1,2 Tcf de gas prospectivo, aunque la primera producción sigue estando a más de siete años de distancia porque las conexiones en aguas profundas exigen un capital inicial de entre USD 300 y USD 500 millones.

Reformas de Indexación del Precio del Gas que Mejoran la Economía de los Proyectos

La indexación trimestral vinculada a los índices de referencia Henry Hub, National Balancing Point y AECO elevó el techo administrado para el gas heredado de USD 6,50 a USD 8,20 por MMBtu en 2025, reduciendo la brecha con el GNL de mercado spot que promedió USD 11,40 a principios de 2026.[3]Célula de Planificación y Análisis del Petróleo, "Notificación de Precio del Gas de Enero de 2025," ppac.gov.in El techo más alto mejoró las tasas internas de retorno en campos marginales en 3-4 puntos porcentuales. El desarrollo satelital de Reliance-BP por USD 1.100 millones en KG-DWN-98/2 aprovecha la reforma; la línea de flujo de 22 kilómetros llega a la infraestructura existente y añadirá 5 MMSCMD a finales de 2027. Un piso de USD 4,00 por MMBtu protege los proyectos de las perturbaciones de precios observadas en 2020, aunque el gas de lecho de carbón y el gas de esquisto siguen limitados a USD 5,61, lo que desincentiva la inversión no convencional a pesar del considerable potencial de recursos.

Adopción de Campos Petroleros Digitales Liderada por las Principales Empresas de TI Indias

La plataforma Pragya-AIX de ONGC ahora transmite datos de 3.200 cabezales de pozo a modelos de aprendizaje automático que pronostican fallas con 72 horas de anticipación, reduciendo el tiempo de inactividad en un 18% y protegiendo USD 47 millones de producción en 2025. Tata Consultancy Services gestiona el análisis en el borde de la red para evitar los riesgos de ciberseguridad y latencia que la transmisión en la nube representa para cuatro plataformas marinas en 2024. El piloto DELFI de Schlumberger en el campo Jorajan de Oil India redujo el tiempo no productivo de perforación del 22% al 14% mediante la calibración automática de los parámetros de geonavegación. Los gemelos digitales de Reliance-IBM modelaron 10.000 escenarios de producción para KG-D6, extendiendo la vida en meseta en 18 meses. El cuello de botella es el talento; solo el 8% de los 12.000 ingenieros de petróleo que se gradúan cada año poseen habilidades en ciencia de datos, lo que obliga a los operadores a contratar personal de empresas de TI con primas de costo del 40-60%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad geológica de las cuencas terrestres maduras | -0.4% | Nacional, aguda en los yacimientos de bloques de falla de Assam-Arakan, carbonatos heterogéneos de Cambay, zonas de presión agotada de Mumbai High | Largo plazo (≥4 años) |

| Aprobaciones ambientales y de adquisición de tierras prolongadas | -0.4% | Nacional, particularmente grave en zonas ecológicamente sensibles como Dibru-Saikhowa, los Ghats Occidentales y las zonas de regulación costera | Largo plazo (≥4 años) |

| Escasez de suministro nacional de apuntalante de grado de fracturación hidráulica | -0.3% | Nacional, limitando los proyectos no convencionales en el esquisto de Cambay, el gas de lecho de carbón de Damodar y las formaciones de gas compacto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Geológica de las Cuencas Terrestres Maduras y Aprobaciones Ambientales Prolongadas

Los 47 años de historial de producción de Mumbai High han llevado la presión del yacimiento por debajo del punto de burbuja en el 60% de los bloques de falla, desencadenando la liberación de gas que socava la movilidad del petróleo. Los esquemas de alternancia agua-gas ahora cuestan entre USD 18 y USD 24 por barril incremental. Los carbonatos de la Cuenca de Cambay varían en permeabilidad en tres órdenes de magnitud dentro de 50 metros, haciendo ineficaces las inundaciones de agua uniformes y obligando a 18-24 meses de modelado de yacimientos para calibrar la geoestadística. En Assam-Arakan, las areniscas Barail falladas promedian compartimentos de ático de ocho hectáreas que requieren de cuatro a seis productores verticales para la comercialidad, elevando los costos de hallazgo y desarrollo por encima de USD 30 por barril. Mientras tanto, la campaña de ONGC en Dibru-Saikhowa pasó 31 meses esperando la autorización forestal; la aprobación final limita la perforación a cuatro meses de temporada seca y exige vigilancia de fauna silvestre en tiempo real.[4]Ministerio de Medio Ambiente, "Orden de Autorización Forestal para Dibru-Saikhowa," moef.gov.in Una enmienda de 2024 a la Ley de Vida Silvestre también obliga a los operadores a financiar fondos de hábitat equivalentes al 2% del gasto de capital del proyecto, extendiendo los períodos de recuperación de la inversión hasta nueve meses.

Escasez de Suministro Nacional de Apuntalante de Grado de Fracturación Hidráulica

Los derechos antidumping impuestos en 2025 redujeron las importaciones de apuntalante cerámico chino en un 22%, contrayendo el suministro a 142.000 toneladas.[5]Dirección General de Recursos Comerciales, "Derecho Antidumping sobre Apuntalante Cerámico," dgtr.gov.in La planta de ONGC en Mehsana añade 60.000 toneladas anuales, pero su resistencia a la compresión de 8.000 psi limita su uso a formaciones de menos de 3.000 metros de profundidad. Los objetivos de esquisto profundo de Cambay necesitan material de 12.000 psi, mientras que las capas de gas de lecho de carbón de Damodar requieren mezclas de costosa cerámica y arena recubierta de resina, lo que infla los costos de terminación en USD 0,5 millones por pozo. Nueve pilotos no convencionales se retrasaron en 2025 cuando los operadores racionaron el apuntalante entre los pozos de mayor rendimiento. Carbo Ceramics está construyendo una instalación en Gujarat por USD 85 millones que entrará en operación en 2027, pero el suministro seguirá siendo escaso durante al menos otros 18 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: El Impulso Marino Supera la Escala Terrestre

Los desarrollos marinos crecen a una CAGR del 6,4% hasta 2031, mientras que los activos terrestres se expanden solo un 3,8%, aunque los activos terrestres aún contribuyeron con el 54,1% del valor de 2025 al mercado de upstream de petróleo y gas en India. Reliance-BP demostró que las conexiones submarinas pueden reducir a la mitad los plazos de desarrollo; KG-D6 pasó de la sanción a 28 MMSCMD en dos años aprovechando los manifolds existentes. El plan de aguas profundas 98/2 de ONGC necesita un gasoducto de 180 kilómetros que añade USD 620 millones, retrasando el primer gas hasta 2029.

Los proyectos terrestres se benefician de redes de líneas de flujo maduras: el centro de Barmer de Vedanta conecta 340 pozos al procesamiento central con un costo de hallazgo y desarrollo un 34% inferior al de los análogos marinos típicos, reforzando la economía de los yacimientos superficiales. Sin embargo, 14 de 37 plataformas de aguas someras de Cambay necesitan mejoras estructurales para 2028, una factura de USD 190 millones que deprime los rendimientos de los activos maduros. La próxima zonificación de energía eólica marina ha obligado a los operadores a ceder el 18% del acreaje prospectivo en los mares de Gujarat y Tamil Nadu, limitando el espacio de exploración futuro.

Por Tipo de Recurso: El Gas Asciende Mientras el Petróleo se Estanca

El gas natural registra el mayor crecimiento en el mercado de upstream de petróleo y gas en India, avanzando a una CAGR del 7,0% hasta 2031 sobre la base de 12,8 millones de nuevas conexiones de gas de ciudad añadidas en 2025. El petróleo crudo, a pesar de su participación del 67,9% en 2025, enfrenta vientos en contra estructurales a medida que los volúmenes nacionales cayeron a 29,4 millones de toneladas y la dependencia de las importaciones alcanzó el 87,3%.

Reliance-BP elevó la producción de KG-D6 a 30 MMSCMD en diciembre de 2025, cubriendo el 11% de la demanda nacional y reduciendo las importaciones de GNL con precio de USD 11,20 por MMBtu. El uso de gas en el sector eléctrico aumentó un 9,2% en 2025 con 4,8 GW de nueva capacidad de ciclo combinado. Los factores de recuperación de petróleo siguen siendo bajos: Mumbai High promedia el 32%, lo que impulsa planes de inyección miscible de CO₂ que requerirían un centro de captura de USD 1.200 millones. Los rezagos de infraestructura obstaculizan la monetización; la línea Urja Ganga operó solo al 62% de utilización debido a retrasos en la construcción de redes de gas de ciudad en Uttar Pradesh y Bihar.

Por Tipo de Pozo: Caballos de Batalla Convencionales, Promesa No Convencional

Los pozos convencionales dominaron el 82,5% de la actividad de 2025 en el mercado de upstream de petróleo y gas en India, concentrándose en yacimientos probados del Mioceno y el Eoceno. La perforación no convencional se expande a una CAGR del 6,2%, aunque los pozos horizontales de esquisto de Cambay sufrieron un declive del 68% en el primer año, exponiendo la necesidad de un espaciado más estrecho y fracturamientos multietapa limitados por el suministro de apuntalante.

La optimización está impulsada por datos: la detección por fibra óptica en la plataforma Neelam restauró 840 BOPD al detectar flujo detrás del revestimiento a una fracción del costo de las perforaciones laterales. Los pilotos de vapor cíclico de petróleo pesado lograron una recuperación del 22%, pero la intensidad de carbono es tres veces la de los barriles convencionales, lo que plantea futuros riesgos regulatorios. Los volúmenes de gas de lecho de carbón aumentaron un 14% hasta 1,1 BCM, aún menores porque los límites de disposición de agua limitan la producción en distritos ecológicamente sensibles.

Por Servicio: La Producción Domina, el Desmantelamiento Emerge

El desarrollo y la producción capturaron el 64,7% del gasto de 2025; la exploración recibió el 18,2%, con ONGC presupuestando USD 1.100 millones para 12.000 km² de sísmica 3D en las cuencas de frontera de Mahanadi y Andamán. El desmantelamiento es el segmento de más rápido crecimiento del mercado de upstream de petróleo y gas en India con una CAGR del 6,8%, ya que las nuevas normas exigen la remoción de plataformas en un plazo de cinco años tras el cese de operaciones, lo que se traduce en pasivos sectoriales de USD 4.200 millones hasta 2035.

La escasez de buques de elevación pesada presenta un cuello de botella logístico; India solo cuenta con dos unidades capaces de manejar plataformas de 4.000-8.000 toneladas, lo que obliga a los operadores a fletar activos extranjeros a tarifas diarias de entre USD 320.000 y USD 450.000. Los servicios de producción están pivotando hacia la automatización: 87 pozos ahora operan con bombas electrosumergibles de Schlumberger que reducen el consumo de energía en un 11% y extienden la vida útil a 26 meses, evidenciando un avance hacia el mantenimiento predictivo.

Análisis Geográfico

Las provincias maduras del oeste marino y las emergentes de aguas profundas del este suministraron conjuntamente el 64% del valor nacional de upstream en 2025, aunque presentan perfiles de riesgo-rendimiento contrastantes. Mumbai High produjo 11,8 millones de toneladas de crudo en 2025, pero el corte de agua promedio ha aumentado al 52%, elevando los costos operativos a USD 22 por barril. Los campos ricos en gas de Krishna-Godavari escalaron rápidamente; KG-D6 por sí solo entrega 30 MMSCMD a un costo unitario de desarrollo de USD 1,8 por mil pies cúbicos, un 38% por debajo de los promedios de plataformas independientes.

La cuenca de Barmer en Rajastán produjo 172.000 BOPD en 2025 a partir de las gruesas areniscas Fatehgarh; las inundaciones de polímero aquí mejoran la eficiencia de barrido y mantienen los costos de extracción competitivos. Los yacimientos de falla inversa de Assam-Arakan generaron 3,6 millones de toneladas, pero requieren múltiples productores por lente, inflando los costos por encima de USD 30 por barril. La heterogeneidad de los carbonatos de la Cuenca de Cambay arrastra la recuperación por inundación de agua al 22%, lo que impulsa pilotos de inyección de gas miscible.

OALP ha empujado la frontera de exploración hacia el este: nueve bloques de aguas profundas en Andamán y siete tramos de Vindhyan fueron licenciados en 2026, pero la primera producción es improbable antes de 2031 dado los plazos de sísmica, perforación y gasoductos. La monetización del gas del noreste depende del retrasado gasoducto Barauni-Guwahati, ahora previsto para 2027 tras contratiempos en la adquisición de tierras en 14 distritos.

Panorama Competitivo

El mercado de upstream de petróleo y gas en India sigue siendo moderadamente concentrado: ONGC y Oil India entregaron el 78% del crudo de 2025, aunque ambas registraron tasas de reposición de reservas por debajo de 0,7, lo que subraya las deficiencias en exploración. Las empresas conjuntas privadas como Reliance-BP combinan disciplina de capital con conocimiento submarino, logrando una tasa de éxito de exploración del 60% en la cuenca de Krishna-Godavari, más del doble de la media nacional. La inundación de polímero de Vedanta elevó el factor de recuperación de Mangala en ocho puntos porcentuales, pero el punto de equilibrio depende de precios superiores a USD 68 por barril, dejando los proyectos expuestos a perturbaciones del lado de la demanda.

Las oportunidades de espacio en blanco se concentran en el gas no convencional, el desmantelamiento y los servicios digitales. Solo existen dos buques de elevación pesada nacionales para 127 plataformas programadas para su remoción, creando una demanda urgente de capacidad de contratación marina. Los gemelos digitales y el análisis en el borde de la red redujeron el tiempo de inactividad de ONGC en USD 47 millones en 2025, aunque el 60% de los pozos terrestres aún depende de ajustes manuales de estranguladores, lo que señala una difusión tecnológica desigual.

Las empresas independientes más pequeñas como Hindustan Oil Exploration producen un combinado de 8.400 BOE/D, insuficiente para instalaciones independientes; deben aceptar tarifas de procesamiento que capturan hasta el 24% del valor en boca de pozo, erosionando la economía de los proyectos. Las empresas de servicios responden con módulos de procesamiento modulares y compresión en alquiler, reduciendo los volúmenes umbral para conexiones económicas.

Líderes de la Industria de Upstream de Petróleo y Gas en India

Oil and Natural Gas Corporation

Reliance Industries Limited

Oil India Limited

Hindustan Oil Exploration Co.

Vedanta Ltd (Cairn)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Air Water India adquirió una planta de gas industrial a gran escala ubicada en las instalaciones de Tata Steel en Jamshedpur bajo un contrato de operación y mantenimiento (O&M) de 20 años. Programada para comenzar operaciones en noviembre de 2025, la planta suministrará oxígeno, nitrógeno y argón, al tiempo que mejorará la disponibilidad de gases licuados en el este y norte de India.

- Agosto de 2025: SNF adquirió Obsidian Chemical Solutions, un proveedor de especialidades químicas de rápido crecimiento en la Cuenca Pérmica. Esta adquisición mejora las capacidades de SNF en estimulación, acidificación, cementación, limpieza de perforación y tratamiento de agua producida. El acuerdo amplía la eficiencia de servicio, la capacidad de fabricación y la oferta de productos de SNF para clientes de petróleo y gas.

- Agosto de 2025: HPCL celebró un acuerdo de suministro de GNL a 10 años con ADNOC Gas por 0,5 mmtpa. Este acuerdo fortalece el suministro de gas natural de India y apoya su objetivo de aumentar la participación del gas en su matriz energética. El acuerdo también refuerza los vínculos energéticos entre India y los Emiratos Árabes Unidos, garantizando importaciones estables de GNL a través de la terminal de Chhara.

- Julio de 2025: Reliance, ONGC y BP firmaron un acuerdo de operación conjunta para la exploración marina en el Bloque GS-OSHP-2022/2 dentro de la Cuenca de Saurashtra, que cubre un área de 5.454 km². ONGC liderará los esfuerzos de exploración para evaluar el potencial de hidrocarburos del bloque. Esta colaboración representa un paso significativo hacia el fortalecimiento de la seguridad energética a largo plazo de India.

Alcance del Informe del Mercado de Upstream de Petróleo y Gas en India

El upstream se refiere a las etapas de exploración y producción de la industria del petróleo y el gas. Desde la etapa de exploración preliminar hasta la extracción, el sector upstream de la industria del petróleo y el gas se centra en todos los pasos involucrados. El alcance del mercado de upstream de petróleo y gas en India incluye:

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de upstream de petróleo y gas en India para 2031?

Se proyecta que el mercado de upstream de petróleo y gas en India alcance USD 21.560 millones en 2031.

¿A qué velocidad se espera que crezca la producción de gas natural?

Se prevé que la producción de gas natural se expanda a una CAGR del 7,0% entre 2026 y 2031, la más rápida entre los tipos de recursos.

¿Qué segmento crece más rápidamente en el gasto en servicios?

Los servicios de desmantelamiento son el segmento de más rápido crecimiento, avanzando a una CAGR del 6,8% a medida que 127 plataformas se acercan al fin de su vida útil.

¿Por qué se están acelerando los proyectos de recuperación mejorada de petróleo?

El declive de la producción en campos maduros y los precios de apoyo del Brent han impulsado a los operadores a adoptar inundaciones de polímero y químicas que pueden elevar la recuperación hasta un 15%.

¿Cómo ayudan las recientes reformas de precios del gas a la economía de los proyectos?

Un techo más alto de USD 8,20 por MMBtu y un piso de USD 4,00 redujeron la brecha con el GNL, añadiendo 3-4 puntos porcentuales a las tasas internas de retorno en campos de gas marginales.

¿Qué cuello de botella de suministro afecta a la perforación no convencional?

La escasez nacional de apuntalante cerámico de alta resistencia ha retrasado nueve pilotos de esquisto y gas de lecho de carbón, una brecha solo parcialmente cerrada por la nueva planta de ONGC en Mehsana.

Última actualización de la página el: