Tamaño y Participación del Mercado de Downstream de Petróleo y Gas de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

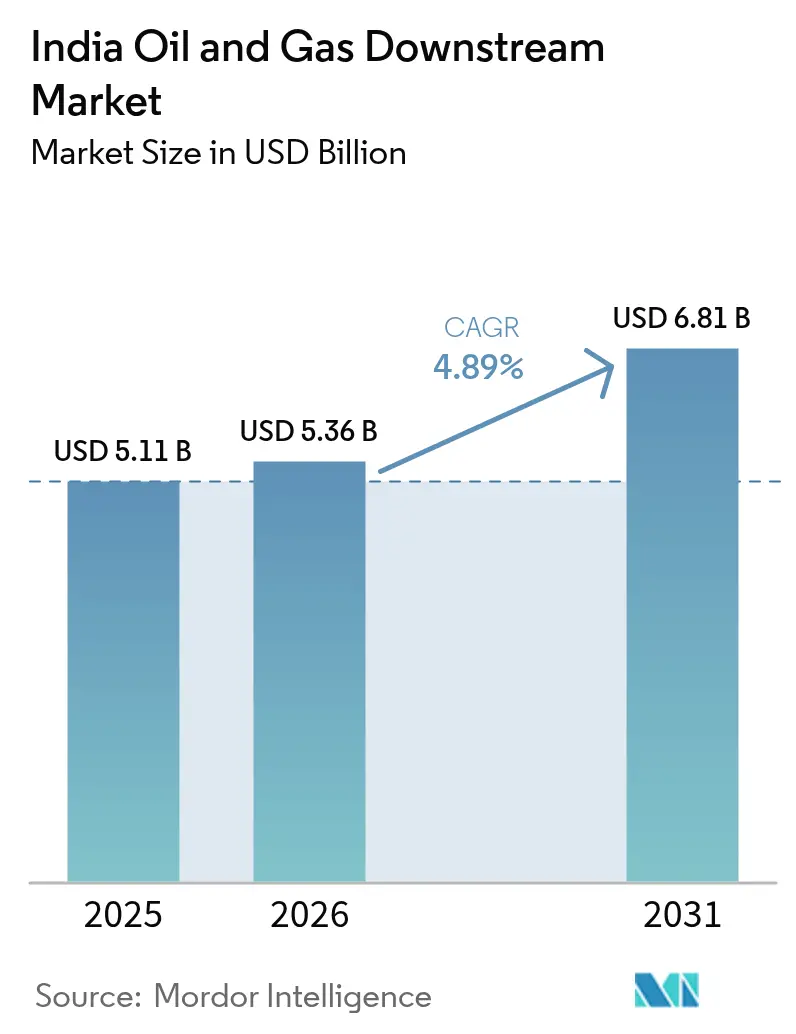

| Tamaño del mercado en el año base (2025) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Downstream de Petróleo y Gas de India por Mordor Intelligence

El tamaño del Mercado de Downstream de Petróleo y Gas de India fue valorado en USD 5.110 millones en 2025 y se estima que crecerá desde USD 5.360 millones en 2026 hasta alcanzar USD 6.810 millones en 2031, a una CAGR del 4,89% durante el período de pronóstico (2026-2031).

Las sólidas inversiones del sector público y privado, la creciente demanda petroquímica y las continuas modernizaciones de refinerías mantienen el motor de crecimiento bien engrasado, a pesar de los vientos en contra de la transición energética. Las adiciones de capacidad que totalizan 652.000 barriles por día programadas para 2027 refuerzan la ambición de India de atender tanto el consumo interno como las necesidades de exportación regional. Los catalizadores regulatorios, como las normas de combustible Bharat Stage-VI (BS-VI), el mandato de mezcla de etanol al 20% y la hoja de ruta nacional del hidrógeno, están acelerando las actualizaciones tecnológicas, la digitalización operativa y la diversificación de materias primas. Los complejos integrados de refinería-petroquímica, ejemplificados por el centro de Jamnagar de Reliance, ilustran cómo los operadores están cubriendo la incertidumbre de la demanda de gasolina inclinándose hacia productos químicos de mayor margen. Mientras tanto, la distribución minorista de combustible está experimentando una transformación digital: el despliegue rutinario de sensores IoT, pagos móviles y herramientas de inventario impulsadas por IA está redefiniendo la eficiencia de última milla y el compromiso con el cliente.

Conclusiones Clave del Informe

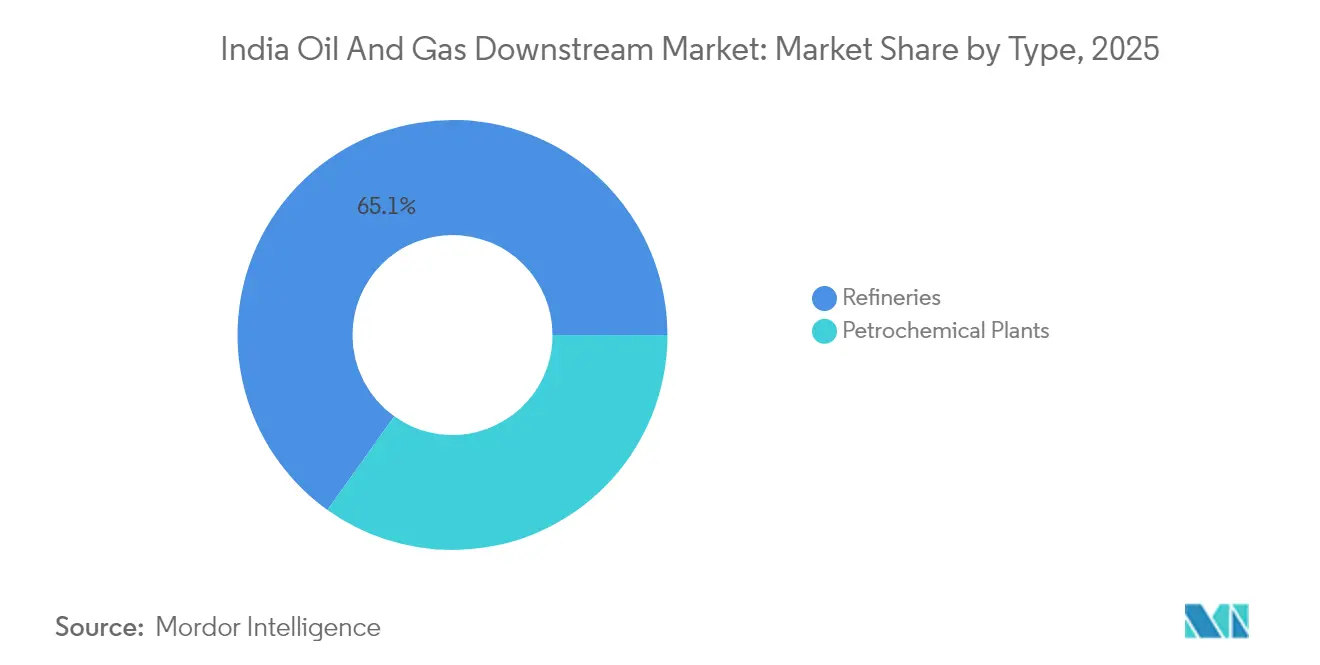

- Por tipo, las refinerías lideraron con el 65,12% de la participación del mercado de downstream de petróleo y gas de India en 2025, mientras que se proyecta que las plantas petroquímicas registren una CAGR del 7,22% hasta 2031, el crecimiento más rápido dentro del mercado.

- Por tipo de producto, los productos petroleros refinados representaron el 67,54% de la participación del tamaño del mercado de downstream de petróleo y gas de India en 2025, mientras que los petroquímicos se expandirán a una CAGR del 6,94% hasta 2031.

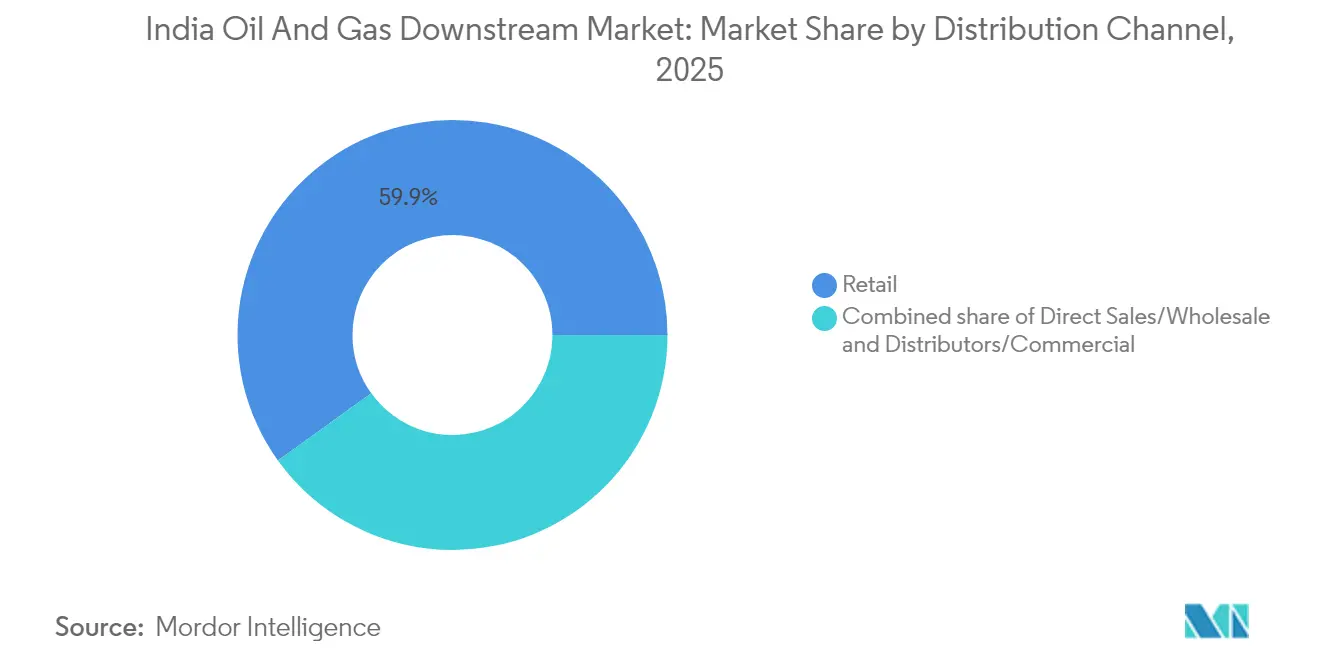

- Por canal de distribución, los puntos de venta minorista de combustible captaron el 59,92% de la participación del tamaño del mercado de downstream de petróleo y gas de India en 2025 y se espera que avancen a una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Downstream de Petróleo y Gas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de combustible de la clase media | +1.2% | Ciudades de nivel 2 en todo el país | Mediano plazo (2-4 años) |

| Inversión de capital por cumplimiento de BS-VI | +0.8% | Principales centros de refinación | Corto plazo (≤2 años) |

| Crecimiento de la demanda de petroquímicos | +0.6% | Corredor Gujarat-Maharashtra | Largo plazo (≥4 años) |

| Impulso hacia la mezcla de hidrógeno y biocombustibles | +0.4% | Estados piloto seleccionados | Largo plazo (≥4 años) |

| Optimización de OPEX de refinerías digitales | +0.3% | Refinerías en todo el país | Mediano plazo (2-4 años) |

| Recuperación del tráfico aéreo | +0.2% | Aeropuertos metropolitanos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Combustible de la Clase Media

La propiedad de vehículos en ciudades de nivel 2 y nivel 3 está aumentando a una tasa del 12% anual, superando a las metrópolis que se estancan y creando nodos de demanda dispersos en todo el mercado de downstream de petróleo y gas de India.[1]Ministerio de Transporte por Carretera y Autopistas, "Estadísticas de Automóviles 2025," morth.nic.in Indian Oil Corporation planea establecer 5.000 nuevos puntos de venta minorista rurales para 2026, apuntando a estos centros de crecimiento. El poder adquisitivo de la clase media también está impulsando el consumo de lubricantes premium y productos especiales, aumentando así los márgenes por unidad para los minoristas. La demanda de combustible de turbina de aviación refleja esta tendencia, ya que se prevé que el número de pasajeros se duplique para 2030, lo que refuerza aún más los márgenes del combustible para aviones. En conjunto, estas dinámicas fortalecen la visibilidad de los ingresos para refinadores y comercializadores, respaldando nuevas inversiones en almacenamiento, logística y tecnologías orientadas al cliente.

Inversión de Capital por Cumplimiento de Bharat Stage-VI

La inversión de capital en todo el sector que supera los USD 15.000 millones ha actualizado los hidrotratadores, los reformadores catalíticos y los sistemas de mezcla para cumplir con los límites de azufre de BS-VI. La refinería de Vizag de Hindustan Petroleum por sí sola invirtió USD 1.200 millones, completando las actualizaciones antes que sus pares y liberando fondos para el crecimiento de capacidad en el mercado de downstream de petróleo y gas de India.[2]Hindustan Petroleum Corporation, "Informe Anual 2024," hpcl.co.in Los primeros en moverse ahora venden combustibles premium BS-VI en el mercado interno y exportan a mercados con estrictas restricciones de azufre, ampliando los márgenes brutos de refinación. Los refinadores más pequeños enfrentan una restricción en el acceso al capital y están considerando empresas conjuntas o fusiones para diluir los costos de cumplimiento. El hito regulatorio, en consecuencia, acelera la consolidación de la industria y la difusión de la tecnología.

Impulso hacia la Mezcla de Hidrógeno y Biocombustibles

El mandato de etanol al 20% de India, vigente desde 2025, impulsa la creación de activos de almacenamiento, mezcla y control de calidad compatibles con mayores proporciones de biocombustibles.[3]Ministerio de Petróleo y Gas Natural, "Programa de Mezcla de Etanol," mopng.gov.in Indian Oil Corporation ha destinado USD 2.000 millones para 1.000 plantas de biogás comprimido para 2027, posicionando a la empresa como proveedor de múltiples combustibles. La Misión Nacional de Hidrógeno Verde tiene como objetivo alcanzar 5 millones de toneladas de producción anual para 2030, creando oportunidades para unidades de electrólisis operadas por refinadores que aprovechan las energías renovables cautivas y el agua desalinizada. Si bien los precios de las materias primas siguen siendo volátiles, los incentivos de compra del gobierno y el interés global en los contratos de compra de amoníaco verde proporcionan certeza de ingresos y diversifican el mercado de downstream de petróleo y gas de India.

Optimización de OPEX de Refinerías Digitales

Asociaciones como HPCL-Mittal Energy y AVEVA despliegan gemelos digitales habilitados por IA para reducir el tiempo de inactividad no planificado y recortar los costos operativos en un 15%.[4]AVEVA, "HPCL-Mittal Energy Selecciona el Gemelo Digital de AVEVA," aveva.com Las aplicaciones de mantenimiento predictivo prolongan la vida útil de los equipos, mientras que los controles de procesos avanzados maximizan la eficiencia energética, reduciendo varios dólares por barril del costo de fabricación. Los proyectos piloto de cadena de bloques están mejorando la trazabilidad de los productos, un requisito cada vez mayor para el combustible de grado de aviación y las exportaciones petroquímicas. En consecuencia, el gasto digital se está capitalizando como una ventaja competitiva en lugar de un gasto general puro, acelerando los ciclos de retorno sobre la inversión y atrayendo la atención de los inversores hacia los actores tecnológicamente maduros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecostos y retrasos en la inversión de capital | -0.70% | Nacional, afectando los principales proyectos de expansión | Mediano plazo (2-4 años) |

| Volatilidad de márgenes frente a precios del crudo | -0.50% | Nacional, con mayor impacto en refinadores más pequeños | Corto plazo (≤2 años) |

| Fuga de capital por ESG / cero emisiones netas | -0.40% | Nacional, con foco en regiones dependientes del carbón | Largo plazo (≥4 años) |

| Adopción de vehículos eléctricos que afecta la demanda de gasolina | -0.30% | Ciudades metropolitanas y corredores de adopción de vehículos eléctricos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecostos y Retrasos en la Inversión de Capital

Los retrasos en proyectos que promedian entre 18 y 24 meses y los sobrecostos de hasta el 40% afectan a los esquemas de nueva construcción y expansión, tensando los balances y diluyendo las adiciones de capacidad previstas en el mercado de downstream de petróleo y gas de India. Los permisos ambientales, las disputas por adquisición de tierras y la escasez de mano de obra calificada emergen como los principales cuellos de botella. La expansión de Bina de Bharat Petroleum, por ejemplo, se retrasó 30 meses y se disparó a USD 4.100 millones, erosionando los supuestos de tasa interna de retorno. Los costos de financiamiento aumentan con cada retraso en el cronograma, limitando la flexibilidad de dividendos e impulsando a los consejos de administración hacia un ritmo de inversión más conservador o asociaciones con activos ligeros.

Volatilidad de Márgenes frente a Precios del Crudo

Las rápidas fluctuaciones del crudo comprimen los márgenes brutos de procesamiento de las refinerías, especialmente para las refinerías simples que carecen de unidades de conversión de residuos. Los actores más pequeños con mesas de negociación limitadas tienen dificultades para cubrir riesgos de manera efectiva, lo que genera impactos en el flujo de caja y contabilidad de pérdidas de inventario cuando los precios oscilan bruscamente. Los operadores integrados contrarrestan este riesgo mediante contratos de compra vinculados a petroquímicos y estrategias de cobertura, pero la volatilidad sigue siendo un lastre para la rentabilidad de todo el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Capacidad Dominada por Refinerías Mientras los Petroquímicos se Aceleran

Las refinerías representan el 65,12% de la participación del mercado de downstream de petróleo y gas de India en 2025, lo que refleja el énfasis gubernamental de larga data en la seguridad energética a través de la refinación de sustitución de importaciones. Jamnagar por sí sola procesa más de 1,3 millones de barriles por día, sustentando el estatus de India como exportador neto de productos. Este segmento se beneficia de inversiones adicionales en modernización residencial que aumentan los rendimientos de diésel y combustible para aviones y respaldan lucrativas exportaciones a Europa y África. Sin embargo, las plantas petroquímicas, aunque de menor base, están proyectadas para registrar una CAGR del 7,22% hasta 2031, impulsando la expansión volumétrica más rápida en todo el mercado de downstream de petróleo y gas de India.

El impulso hacia los complejos integrados de crudo a productos químicos permite a los operadores alternar las materias primas entre combustibles y productos químicos en función de las señales de margen. El complejo de Dahej de ONGC Petro Additions Limited ejemplifica dicha flexibilidad, canalizando nafta de refinería hacia cadenas de polímeros que exigen márgenes más altos en comparación con los destilados simples. Las actualizaciones tecnológicas bajo el marco de la Organización de Seguridad de Petróleo y Explosivos mejoran la seguridad de los procesos, fortaleciendo aún más la confianza de los inversores en las nuevas unidades químicas adyacentes a las refinerías heredadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Combustibles Refinados Dominan Mientras los Petroquímicos Surgen

Los productos petroleros refinados mantuvieron el 67,54% de la participación del tamaño del mercado de downstream de petróleo y gas de India en 2025, liderados por el diésel para el transporte de carga y la gasolina para una flota de vehículos en crecimiento. Las ventas de combustible premium BS-VI y las actualizaciones de lubricantes de la clase media sostienen el segmento incluso cuando las ganancias de eficiencia moderan las trayectorias de volumen. En contraste, la CAGR del 6,94% de los petroquímicos hasta 2031 posiciona a los productos químicos como el pilar de crecimiento estructural, reflejando el renacimiento manufacturero impulsado por los incentivos de valor agregado doméstico.

El propileno de grado polímero y los aromáticos especiales ganan prominencia a medida que proliferan los clústeres de procesamiento de plásticos, textiles y automotriz. La estrategia de crudo a productos químicos de Reliance asegura la integración de materias primas, permitiendo la transferencia fluida de nafta desde la unidad de destilación de crudo al cracker, maximizando así la captura de margen. Mientras tanto, los marcos ESG estimulan la inversión en métodos de producción más limpios, como los crackers de etano de bajas emisiones y las unidades de aromáticos listas para la captura de carbono.

Por Canal de Distribución: Dominio Minorista con Evolución Digital

Los puntos de venta minorista de combustible captaron el 59,92% de la participación del tamaño del mercado de downstream de petróleo y gas de India en 2025, un testimonio de la extensa red de autopistas del país y la urbanización dispersa. Los contratos de venta directa atienden a grandes cuentas industriales, mientras que los distribuidores independientes mantienen la disponibilidad en el interior del país. La transformación digital está elevando la eficiencia operativa: el despliegue a nivel nacional de dispensadores habilitados con IoT de Indian Oil proporciona monitoreo de inventario y calidad en tiempo real, reduciendo las mermas y mejorando la transparencia en la facturación. Los puntos de venta minorista incorporan cada vez más gas natural comprimido, carga de vehículos eléctricos y mezclas de biocombustibles, asegurando la relevancia futura de los puntos de venta.

Los canales mayoristas navegan con márgenes más reducidos, pero se benefician de la estabilidad de volumen a través de mercados contractuales, como ferrocarriles, defensa y unidades de transporte estatal. La logística secundaria liderada por distribuidores sigue siendo crucial para los distritos remotos, aunque su margen está bajo presión por el aumento de los costos logísticos de combustible y la creciente desintermediación digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Gujarat lidera el mercado de downstream de petróleo y gas de India con más de 2 millones de barriles por día de capacidad de refinación anclada por los complejos costeros de Jamnagar y Vadinar. Maharashtra le sigue, aprovechando el corredor petroquímico Mumbai-Pune que respalda la demanda de productos químicos especiales en la fabricación automotriz y de bienes de consumo. Los estados del cinturón norte consumen volúmenes sustanciales de diésel para la agricultura y el transporte por carretera, sustentando así la producción de las refinerías de Mathura, Panipat y Bathinda.

Los estados del sur, incluidos Tamil Nadu, Karnataka y Telangana, están emergiendo como puntos de concentración petroquímica, impulsados por clústeres de electrónica, textiles y farmacéuticos. Este cambio impulsa el desarrollo de terminales de almacenamiento en los puertos de Ennore y Krishnapatnam, lo que acorta los tiempos de entrega de suministros y reduce los costos de flete interno. La plantilla de downstream del este de India está evolucionando; la producción de crudo de Assam y la expansión de Numaligarh Refinery prometen autosuficiencia regional, mientras que la base industrial de Bengala Occidental presenta oportunidades de demanda a pesar de las brechas de infraestructura.

Las regulaciones ambientales geográficamente variadas dan forma al comportamiento de inversión; las refinerías costeras enfrentan estrictas normas de emisiones marinas, mientras que las unidades del interior se enfrentan a directivas de calidad del aire dirigidas a las partículas en suspensión. En consecuencia, la asignación del presupuesto de capital difiere según el estado, introduciendo complejidad en las estrategias de optimización de carteras cruzadas para los refinadores con múltiples ubicaciones.

Panorama regulatorio

La actividad de downstream de petróleo y gas de la India está regulada por una combinación de políticas centrales y normativa legal, encabezada por la Petroleum and Natural Gas Regulatory Board (PNGRB) en virtud de la PNGRB Act, 2006. Esto abarca el transporte, la distribución, la comercialización y la venta de productos petrolíferos y gas natural (excluyendo la producción de crudo upstream). Los requisitos de cumplimiento continúan endureciéndose en cuanto a calidad del producto, normas técnicas de tuberías/CGD y obligaciones de servicio de cara al cliente. Las PNGRB (Consumer Protection) Regulations, 2025, formalizan la resolución de quejas, la escalada y los plazos de respuesta, impulsando a las empresas comercializadoras de petróleo y a los distribuidores de gas a reforzar sus sistemas de atención al cliente y monitoreo digital.

Las actualizaciones recientes también orientan las especificaciones de combustible, la seguridad y las aprobaciones que repercuten en las operaciones de refinación y comercialización. El E20 (gasolina mezclada con 20% de etanol) se volvió obligatorio a nivel nacional en abril de 2026, con un requisito mínimo de 95 RON, lo que aumenta las exigencias de mezcla, almacenamiento y control de calidad en toda la cadena de suministro. El cumplimiento en materia de seguridad también registró actualizaciones mediante notificaciones de PESO en marzo de 2026, incluidas normas revisadas de manipulación de PDS SKO en estaciones de servicio designadas. En paralelo, la PNGRB ha seguido modificando su reglamento sobre autorizaciones de red y tarifas mediante enmiendas de 2025 (regulaciones de CGD y de tuberías de gas natural), lo que configura la economía y los plazos para las adiciones de infraestructura de combustible y gas de última milla que respaldan la distribución downstream.

Panorama Competitivo

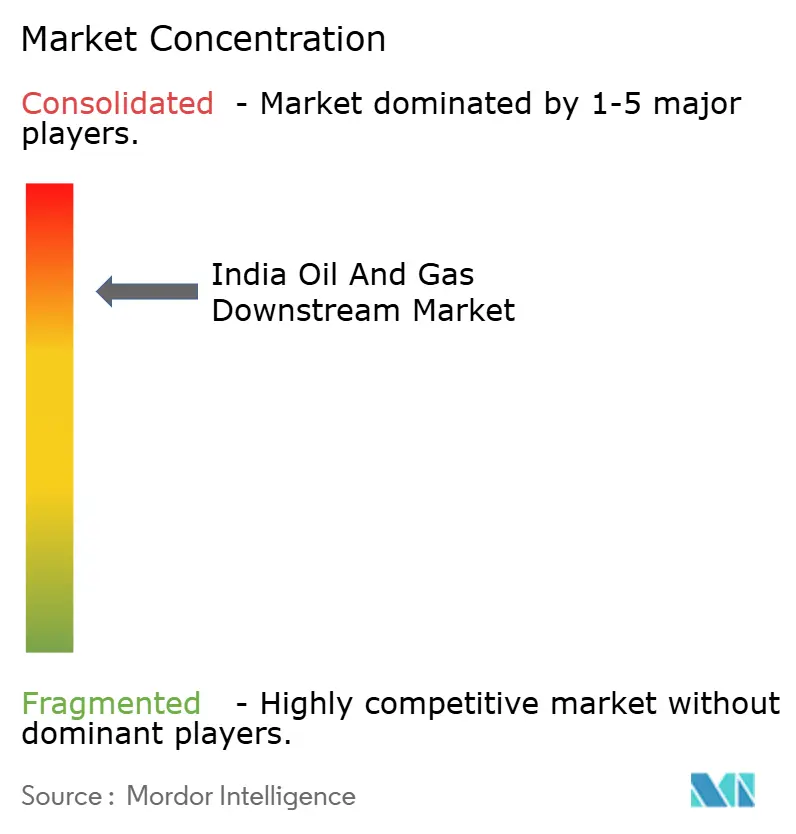

La concentración del mercado se encuentra en un nivel moderado, con Indian Oil, Bharat Petroleum, Hindustan Petroleum y Reliance Industries controlando la mayoría de los activos de refinación y venta minorista. Las empresas estatales salvaguardan la seguridad energética nacional a través de una amplia cobertura de depósitos y oleoductos, mientras que Reliance amplía los límites en términos de complejidad de procesos y orientación a la exportación. Nayara Energy y HPCL-Mittal Energy aportan dinamismo del sector privado, escalando capacidad a través de expansiones en instalaciones existentes y asociaciones tecnológicas.

La diferenciación ahora depende de la profundidad de integración, la madurez digital y la preparación para la transición hacia bajas emisiones de carbono, en lugar del mero rendimiento. El mantenimiento predictivo impulsado por IA, la validación de la cadena de suministro mediante cadena de bloques y las aplicaciones de experiencia del cliente pesan mucho en las narrativas de inversión. Los actores de nicho explotan espacios en blanco en productos químicos especiales, biocombustibles y acuerdos de compra de hidrógeno verde, eludiendo la competencia directa con los operadores establecidos. El régimen de tarifas de oleoductos transparente y las normas de acceso abierto de la Junta Reguladora de Petróleo y Gas Natural facilitan la participación de nuevos entrantes sin comprometer la integridad del sistema.

Líderes de la Industria de Downstream de Petróleo y Gas de India

Indian Oil Corporation Limited

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Reliance Industries Limited

Nayara Energy Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es la construcción de capacidad integrada de refinería y petroquímica, junto con la logística necesaria para trasladar mayores volúmenes de combustibles y materias primas químicas entre regiones. Una señal concreta es la puesta en marcha en julio de 2026 del complejo integrado de refinería y petroquímica greenfield de 9 MMTPA de HPCL Rajasthan Refinery Limited en Pachpadra, lo que apunta a un giro hacia moléculas de mayor valor añadido más allá del crecimiento de los combustibles de transporte. Junto con los nuevos complejos, los programas de expansión brownfield generan demanda de servicios de desbotellamiento, mantenimiento programado, catalizadores, servicios públicos y almacenamiento. Indian Oil Corporation también está señalando un programa de expansión multisitio en Panipat, Vadodara y Barauni, con el objetivo de alcanzar una capacidad de refinación combinada de 98,05 MMTPA a finales de 2026.

En distribución y acceso al mercado, las terminales conectadas por tuberías y las tuberías multiproducto respaldan espacios sin explotar para almacenamiento, logística secundaria y modelos de reabastecimiento minorista habilitados digitalmente. Por ejemplo, la puesta en marcha por parte de Indian Oil de la terminal de tuberías de Malkapur en Telangana (conectada a la tubería Paradip-Hyderabad) refleja una inversión continua en evacuación tierra adentro y seguridad de suministro tanto para clientes minoristas como mayoristas. La implementación nacional del E20 (vigente desde abril de 2026) aumenta la demanda de infraestructura de mezcla compatible con etanol y de sistemas de calidad en depósitos y puntos de venta. Al mismo tiempo, las intervenciones gubernamentales, como los límites a los márgenes de refinación, configuran un entorno operativo en el que los actores integrados, una mayor complejidad de conversión y carteras de productos flexibles pueden ayudar a proteger la generación de caja downstream.

Desarrollos recientes del sector

- Julio de 2026: Indian Oil Corporation Limited reafirmó los planes de puesta en marcha de importantes proyectos de expansión de capacidad en sus refinerías de Panipat, Vadodara y Barauni para noviembre-diciembre de 2026, con el objetivo de alcanzar una capacidad de refinación total de 98,05 MMTPA. El programa concentra nuevo procesamiento en centros ya establecidos, respaldando la seguridad del suministro nacional y reforzando la opcionalidad de exportación de productos refinados.

- Junio de 2026: Hindustan Petroleum Corporation Limited reinició la unidad de destilación de crudo en HPCL Rajasthan Refinery Limited tras reparaciones posteriores a un incendio localizado en abril de 2026. El reinicio restableció una etapa clave de procesamiento en un complejo integrado estratégicamente importante a medida que avanza la nueva capacidad.

- Octubre de 2025: Shipping Corporation of India Limited firmó un memorando de entendimiento con BPCL, HPCL e IOCL para adquirir, poseer y operar conjuntamente petroleros para transportar cargas de petróleo y petroquímicos a nivel internacional y a lo largo de la costa de la India. Esta colaboración busca un control más estricto sobre la logística marítima de crudo y productos, reduciendo la exposición a la volatilidad de los fletes para grandes refinadores y comercializadores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado downstream de petróleo y gas de la India abarca los ingresos vinculados a la refinación y a la comercialización y distribución de productos petrolíferos, además de la producción petroquímica downstream dentro de la India, registrados en USD corrientes.

Exclusiones de alcance: excluimos el valor de la producción upstream y los ingresos de transmisión por tuberías exclusivamente midstream, salvo que estén incluidos en los servicios de comercialización y distribución downstream.

Descripción general de la segmentación

- Por Tipo

- Refinerías

- Plantas Petroquímicas

- Por Tipo de Producto

- Productos Petroleros Refinados

- Petroquímicos

- Lubricantes

- Por Canal de Distribución

- Ventas Directas/Mayorista

- Distribuidores/Comercial

- Minorista

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó definiendo cómo la actividad downstream de la India se traslada desde el procesamiento en refinería hasta el suministro mayorista y minorista, y luego vinculándola con indicadores públicos que pueden actualizarse cada año. Nos basamos en fuentes como el Ministry of Petroleum and Natural Gas y la Petroleum Planning and Analysis Cell para estadísticas del sector, señales de demanda de productos y series de referencia de precios, que ayudan a mantener el modelo fundamentado.

Para verificar de forma cruzada la capacidad y el contexto operativo, también utilizamos fuentes como la Oil Industry Safety Directorate, portales de datos abiertos gubernamentales, estadísticas de comercio aduanero sobre importaciones y exportaciones de productos refinados, y revistas de energía revisadas por pares para conocer los impactos de políticas y tecnología (como las mejoras de calidad del combustible). Los informes anuales de empresas, las presentaciones a inversores y la prensa de reputación fueron utilizados para confirmar los plazos de los proyectos y los cambios operativos, y suscripciones de pago seleccionadas para datos financieros de empresas, noticias y finanzas, así como verificaciones de importación o exportación a nivel de envío, ayudaron a cubrir las brechas de divulgación. Estos ejemplos son solo indicativos, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se utilizaron para confirmar cuánta capacidad se utiliza realmente, cómo cambia la cartera de productos entre combustibles de transporte y materias primas petroquímicas, y cómo la combinación de canales modifica el valor downstream realizado. Hablamos con una combinación de partes interesadas del lado de la refinación y la comercialización, distribuidores y participantes vinculados a la logística, y compradores downstream en los principales corredores de consumo de la India, y sus aportes se utilizaron luego para verificar hipótesis y cerrar las brechas de datos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXOs): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 19% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó una combinación de enfoques descendente (top-down) y ascendente (bottom-up), donde el valor downstream a nivel de la India se reconstruye a partir de la capacidad de refinación, las señales de utilización, la demanda de productos refinados y la evolución observada de precios y márgenes, expresándose luego en USD corrientes. El total se corroboró posteriormente con aproximaciones ascendentes selectivas, como agregaciones muestreadas a partir de divulgaciones financieras públicas y verificaciones de canal que combinan volúmenes indicativos con supuestos prácticos de precio promedio.

Los datos clave incluyeron el procesamiento en refinería y las adiciones de capacidad, indicadores de demanda de los principales combustibles, diferenciales de precios entre crudo y productos que influyen en el valor downstream realizado, el momento de los cambios en la calidad del combustible y la mezcla que modifican la combinación de productos, y el balance de importación-exportación de productos refinados que puede afectar la disponibilidad doméstica. Para la previsión, se utilizó un análisis de escenarios que permitiera reflejar distintos entornos de demanda y margen, y la trayectoria final se alineó con las expectativas de expertos sobre utilización, combinación de productos y calendario de políticas. Cuando la visibilidad ascendente era limitada para operadores más pequeños, las brechas se gestionaron mediante un escalado basado en ratios utilizando capacidad observable, número de puntos de venta e intensidad de canal, y luego se verificaron nuevamente frente a los totales nacionales para comprobar su razonabilidad.

Validación de datos y ciclo de actualización

Los resultados se compararon con señales independientes, como cambios en la capacidad de refinación, la dirección de la demanda de combustible y los flujos comerciales, y luego se revisaron las anomalías antes de finalizar las cifras. Si el modelo mostraba cambios pronunciados de un año a otro, se revisaban los supuestos y, cuando era necesario, se volvía a contactar a los encuestados para confirmar si el cambio era operativo o requería corrección.

Se sigue un proceso de revisión interna de varios pasos para que las unidades, conversiones y enlaces de series se mantengan coherentes entre años, y la aprobación final solo se produce una vez superadas las verificaciones de varianza. Los informes se actualizan anualmente, con actualizaciones intermedias ante eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado downstream de petróleo y gas de la India de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para el downstream de petróleo y gas de la India pueden parecer muy distantes entre sí porque las empresas a menudo incluyen actividades diferentes, y porque los supuestos de volumen y precios no siempre se construyen a partir de las mismas señales operativas. Las diferencias también surgen de si los totales se vinculan a indicadores de utilización y demanda de productos, o si se inclinan más hacia el gasto amplio de la cadena de valor y el valor total de las ventas de combustible.

La principal brecha proviene de si el downstream se trata como un conjunto enfocado en la refinación, la comercialización y la producción petroquímica, o si se contabiliza en su totalidad el valor de las ventas de combustible de gran transferencia (pass-through) y la infraestructura adyacente. En el modelado de Mordor Intelligence, se utilizan la utilización de la capacidad de refinación y las verificaciones de demanda de productos para mantener el valor vinculado a la actividad operativa, y elementos como el valor de la producción upstream quedan fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,11 mil millones de USD (2025) | |

| Editorial de la Industria A | 347,00 mil millones de USD (2024) | Esta cifra parece tratar el downstream de forma más cercana al valor total de los combustibles refinados y las actividades relacionadas, lo que puede inflar los totales cuando se incluyen el valor de las ventas de transferencia (pass-through) y una cobertura más amplia de infraestructura. |

| Editorial Global B | 282,40 mil millones de USD (2026) | La estimación utiliza una definición más amplia de downstream y un horizonte más largo, y probablemente aplica supuestos diferentes de evolución de precios y márgenes, lo que puede elevar el valor modelado incluso cuando los volúmenes centrales son similares. |

La comparación muestra que las decisiones de alcance y construcción del valor explican la mayor parte de la dispersión, especialmente si se contabiliza el valor de las ventas de combustible de transferencia (pass-through) o si el modelo se mantiene anclado a las señales de utilización y demanda. Al mantener los pasos trazables a la capacidad, la combinación de productos y una cronología de divisas coherente, el dimensionamiento sigue siendo repetible y más fácil de revisar cuando se publican nuevos datos operativos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de downstream de petróleo y gas de India en 2026?

El tamaño del mercado de downstream de petróleo y gas de India es de USD 5.360 millones en 2026, con proyección de alcanzar USD 6.810 millones para 2031.

¿Qué CAGR se espera para el sector downstream de India entre 2026 y 2031?

Se prevé que el mercado registre una CAGR del 4,89% durante el período 2026-2031.

¿Qué segmento crece más rápido dentro de la cadena de valor downstream de India?

Se espera que las plantas petroquímicas crezcan a una CAGR del 7,22% hasta 2031, superando a la refinación de combustibles tradicional.

¿Qué papel desempeña el cumplimiento del combustible BS-VI en el crecimiento del mercado?

Las regulaciones BS-VI desencadenaron más de USD 15.000 millones en actualizaciones de refinerías, permitiendo una producción de combustible de mayor calidad e impulsando ganancias de eficiencia.

¿Cómo está afectando el aumento en la adopción de vehículos eléctricos a la demanda de gasolina?

La penetración de vehículos eléctricos podría desplazar hasta el 20% de la demanda urbana de gasolina para 2031, lo que lleva a los refinadores a orientarse hacia el combustible para aviones, los búnkeres marinos y los petroquímicos.

¿Qué estados albergan las mayores capacidades de refinación en India?

Gujarat lidera con los complejos de Jamnagar y Vadinar, seguido de Maharashtra y las instalaciones del cinturón norte como Mathura y Panipat.

Última actualización de la página el: