Tamaño y Participación del Mercado de Petróleo y Gas de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Petróleo y Gas de India crezca de USD 23,28 mil millones en 2025 a USD 24,42 mil millones en 2026 y se prevé que alcance USD 31,24 mil millones para 2031 a una CAGR del 5,05% durante 2026-2031.

El crecimiento refleja el impulso de las políticas bajo la Política de Licencias de Área Abierta, una creciente red de distribución de gas ciudad que ahora cubre 530 millones de personas, y rendimientos de refinería que ascendieron a 257 millones de t en el ejercicio fiscal 2025, mientras la utilización se mantuvo cerca del 103%.[1]Ministerio de Petróleo y Gas Natural, "Informe Anual 2024-25," mopng.gov.in Las entradas de capital continúan a pesar de los vientos en contra de los criterios ASG: las refinerías privadas comprometieron USD 3.200 millones en ampliaciones de instalaciones existentes en 2025, y las empresas internacionales de servicios aseguraron USD 420 millones en contratos para soluciones digitales de yacimientos que aumentan la recuperación de campos maduros.[2]Schlumberger, "Soluciones Digitales para Campos Maduros – Caso de Estudio India," slb.com La visibilidad de la demanda a largo plazo está respaldada por clústeres industriales que aseguraron 4,2 bcm de suministro anual de gas y por acuerdos de compra de GNL a 20 años, que en conjunto estabilizan la utilización de gasoductos incluso cuando el crudo doméstico se estabiliza.[3]GAIL India, "Presentación para Inversores T3 EF2026," gailonline.com Los riesgos principales persisten en torno a la economía de equilibrio de aguas profundas por encima de USD 55/bbl, un régimen de impuestos indirectos fragmentado que oscila los costos de materias primas de gas hasta en un 15%, y una ola de desinversiones de USD 1.800 millones que está elevando los diferenciales de financiación de proyectos para operadores independientes.

Conclusiones Clave del Informe

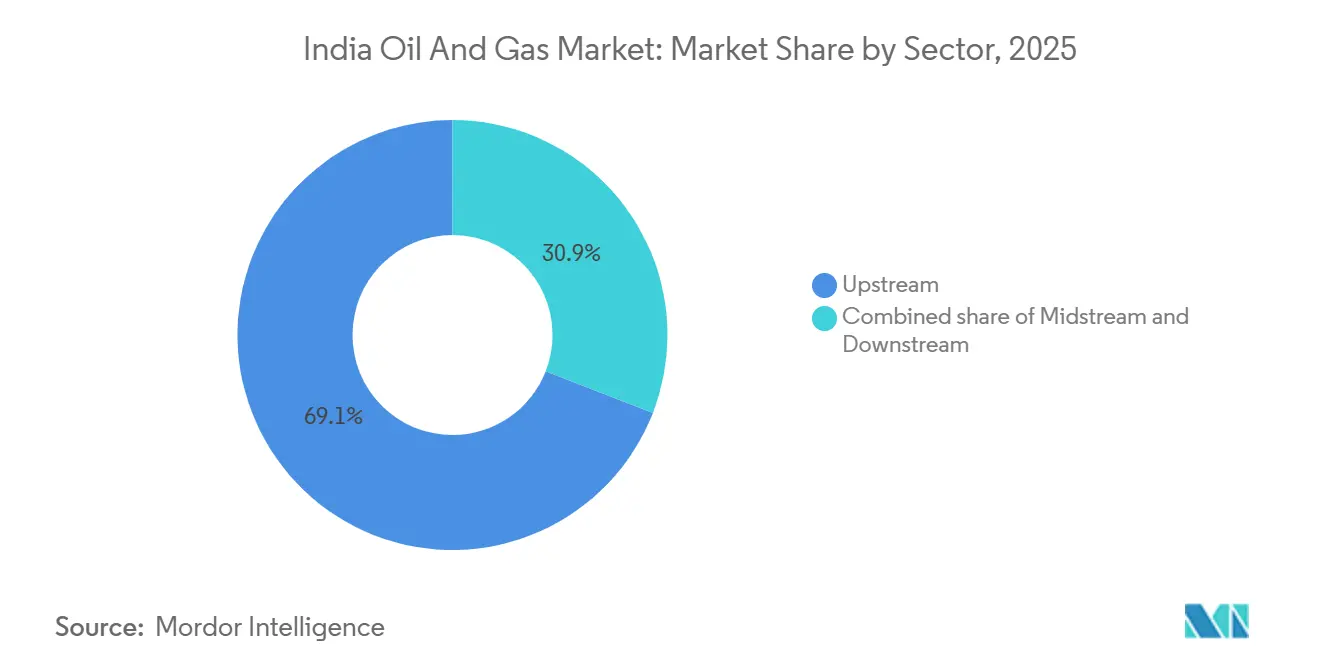

- Por sector, las actividades upstream representaron el 69,1% de la participación del mercado de petróleo y gas de India en 2025. Se proyecta que el refinamiento downstream y los petroquímicos serán el segmento de mayor crecimiento, avanzando a una CAGR del 5,4% hasta 2031.

- Por ubicación, los campos terrestres (onshore) representaron el 60,8% de los ingresos de 2025, mientras que se prevé que los desarrollos en alta mar (offshore) se expandan a una CAGR del 7,1% hasta 2031.

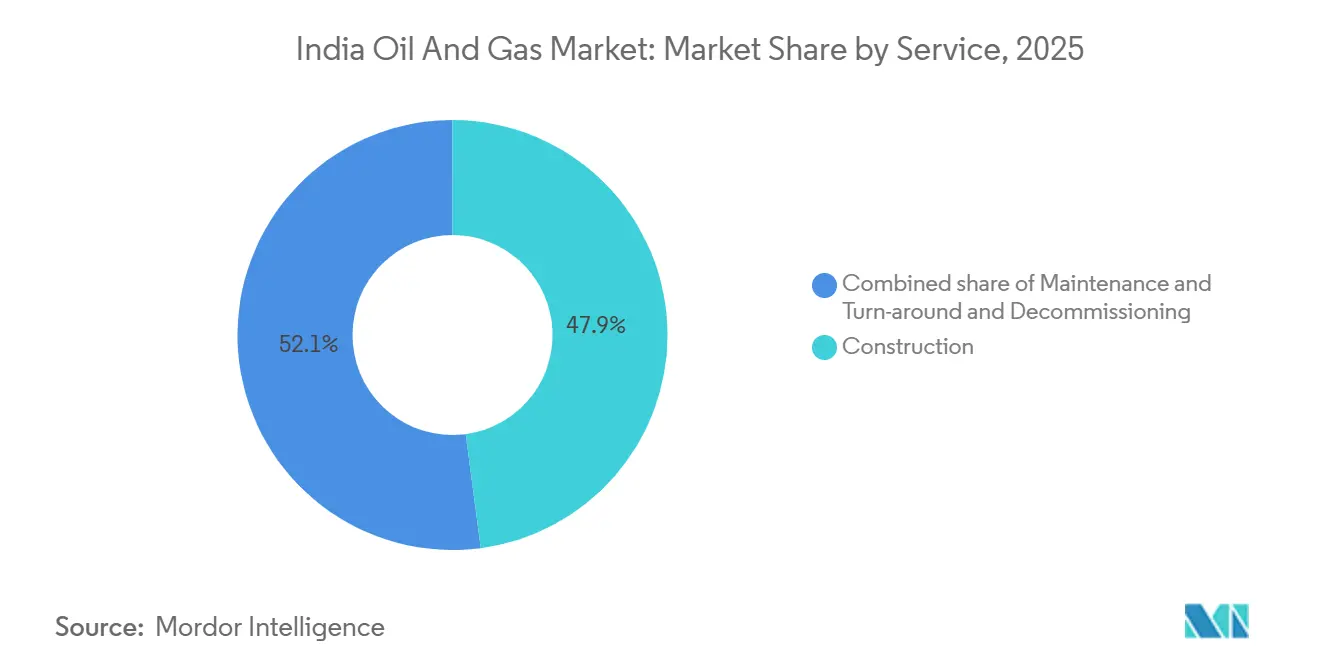

- Por servicio, los servicios de construcción generaron el 47,9% de los ingresos de 2025, aunque se espera que las actividades de mantenimiento y parada técnica crezcan a una CAGR del 8,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las rondas de licencias de exploración y producción domésticas | +0.8% | Nacional, con concentración en las cuencas de Rajastán, Guyarat y Assam | Mediano plazo (2-4 años) |

| Auge de los clústeres industriales basados en gas | +1.2% | India Occidental y Meridional, particularmente Guyarat, Maharashtra, Tamil Nadu | Largo plazo (≥4 años) |

| Expansión de las redes de distribución de gas ciudad | +1.0% | Ciudades de segundo y tercer nivel en todos los estados bajo autorización de la Junta Reguladora de Petróleo y Gas Natural | Mediano plazo (2-4 años) |

| Aumento de las inversiones privadas en modernización de refinerías | +0.6% | Centros de refinación costeros: Guyarat, Maharashtra, Karnataka | Corto plazo (≤2 años) |

| Adopción de campos petroleros digitales para cuencas maduras | +0.5% | Campos terrestres maduros en Rajastán, Assam, Guyarat | Mediano plazo (2-4 años) |

| Mandatos de reducción de emisiones de metano | +0.4% | Nacional, con cumplimiento anticipado en campos operados por Oil and Natural Gas Corporation (ONGC) y Oil India Limited | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Rondas de Licencias de Exploración y Producción Domésticas

La Política de Licencias de Área Abierta adjudicó 14 bloques en la ronda OALP-VIII durante 2025, incorporando a exploradores privados en cuencas históricamente reservadas para empresas estatales.[4]Dirección General de Hidrocarburos, "Resultados OALP-VIII," dghindia.gov.in Cairn Oil & Gas y otros operadores independientes ahora tienen participaciones en 22 bloques de exploración, comprimiendo los plazos de evaluación y fomentando proyectos piloto de recuperación secundaria que aumentan la producción a corto plazo. El modelo fiscal de reparto de ingresos reduce la participación del gobierno cuando los precios del crudo bajan, mejorando la economía de las cuencas fronterizas. Los reguladores aplican estrictos hitos del programa de trabajo, por lo que los operadores recurren a herramientas sísmicas de aprendizaje automático para completar la adquisición de datos dentro de ventanas de tres años. Estos desarrollos en conjunto impulsan la actividad de perforación y sustentan el impacto positivo en el mercado de petróleo y gas de India.

Auge de los Clústeres Industriales Basados en Gas

Las nuevas instalaciones de metanol a olefinas y de hierro de reducción directa añadieron 12 millones de scm por día de demanda de gas para 2027, ampliando la base de compradores más allá de los tradicionales consumidores de fertilizantes. El corredor Dahej-Hazira de Guyarat por sí solo aseguró 4,2 bcm de suministro anual bajo contratos de compra obligatoria, sosteniendo el caudal de los gasoductos. El complejo de Cuddalore en Tamil Nadu pondrá en marcha un cracker de etileno de 1,2 Mt en 2026, absorbiendo GNL regasificado de Ennore y ajustando los balances regionales. Un tope tarifario unificado de INR 70 por MMBtu mantiene el transporte por gasoducto competitivo frente a la nafta cuando el Brent supera los USD 70 por barril. La mayor eficiencia térmica de las unidades a gas en comparación con el carbón refuerza el cumplimiento ambiental para los fabricantes de uso intensivo de energía.

Expansión de las Redes de Distribución de Gas Ciudad

La Junta Reguladora de Petróleo y Gas Natural autorizó 228 áreas geográficas a finales de 2025, extendiendo el servicio potencial a 530 millones de residentes y ampliando los grupos de demanda residencial, comercial y de transporte. Adani Total Gas Ltd. e Indraprastha Gas invirtieron INR 48.000 millones en redes que tienen como objetivo 2,8 millones de conexiones domiciliarias para 2026. El gas natural comprimido representa actualmente el 62% de los volúmenes de gas ciudad, pero el gas natural por tubería para cocinar crece un 14% anual a medida que la paridad de precios se estrecha con el subsidio. Los indicadores de desempeño exigen a los licenciatarios conectar el 10% de los hogares autorizados en tres años, acelerando el despliegue de capital. La carga residencial estable suaviza las oscilaciones estacionales, reduciendo las cargas de capital de trabajo para los proveedores.

Aumento de las Inversiones Privadas en Modernización de Refinerías

Las refinerías privadas comprometieron USD 3.200 millones para ampliaciones de instalaciones existentes en 2025, con énfasis en la mejora de residuos y la integración petroquímica para elevar los márgenes brutos de refinación por encima de los referentes asiáticos. El complejo de Jamnagar de Reliance Industries Ltd. añadió un tren de polipropileno de 0,6 Mt que elevó la intensidad petroquímica al 18% del procesamiento de crudo. El proyecto de coquizador retardado de Nayara Energy Ltd. aumentará el rendimiento de destilados medios en tres puntos porcentuales cuando entre en servicio en 2026. La modernización del hidrocracker de Visakhapatnam de Hindustan Petroleum Corporation Ltd. reduce la producción de fuelóleo en un 28% y cumple con las normas de azufre Bharat Stage VI. El capital privado está así financiando la capacidad de combustibles limpios sin financiación pública directa, aunque aumenta el riesgo potencial de activos varados si la adopción de vehículos eléctricos se acelera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de materias primas bajo el régimen de Impuestos Indirectos | -0.7% | Nacional, con impacto agudo en las industrias consumidoras de gas en Guyarat y Maharashtra | Corto plazo (≤2 años) |

| Lenta adquisición de tierras para gasoductos troncales | -0.5% | India Oriental y Central: Uttar Pradesh, Madhya Pradesh, Chhattisgarh | Mediano plazo (2-4 años) |

| Alto punto de equilibrio de los proyectos en aguas profundas | -0.9% | Bloques marinos en las cuencas de Krishna-Godavari y Cauvery | Largo plazo (≥4 años) |

| Fuga de capital impulsada por criterios ASG desde activos fósiles | -1.1% | Nacional, afectando la financiación de todos los proyectos upstream y midstream | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Fuga de Capital Impulsada por Criterios ASG desde Activos Fósiles

Los inversores institucionales desinvirtieron aproximadamente USD 1.800 millones de acciones fósiles indias en 2025 a medida que los mandatos de cero emisiones netas tomaron fuerza. Los mercados de renta variable habían suministrado históricamente un tercio del capital de proyectos upstream, por lo que los operadores privados ahora pagan diferenciales de 150-200 puntos básicos por encima de los referentes para asegurar deuda, erosionando la economía de los proyectos. El gasoducto Jagdishpur-Haldia de USD 2.100 millones de GAIL (India) Ltd. tuvo dificultades para atraer prestamistas internacionales, empujando a la empresa hacia bancos nacionales que se acercan a sus límites de exposición. Los filtros ASG también restringen los proyectos midstream y downstream porque los marcos de divulgación obligan a las empresas a cuantificar las emisiones de Alcance 3, lo que posiciona desfavorablemente al gas para algunos fondos globales. La escasez de capital resultante retrasa las decisiones finales de inversión y modera el crecimiento en el mercado de petróleo y gas de India.

La Lenta Adquisición de Tierras para Gasoductos Troncales Limita el Desarrollo de Infraestructura

Los proyectos en aguas profundas en la cuenca de Krishna-Godavari necesitan precios de equilibrio superiores a USD 55 por barril, lo que hace que el desarrollo sea sensible a los ciclos de precios. Reliance Industries Ltd.-BP también aplazó la siguiente fase de KG-D6, ya que los costos alcanzaron USD 180 millones por pozo y las complejidades del subsuelo aumentaron. El rediseño del bloque KG-DWN-98/2 de Oil and Natural Gas Corporation (ONGC) añadió 14 meses al cronograma después de que las presiones del yacimiento cayeran un 15% por debajo de las expectativas. Los ciclos de vida en aguas profundas se extienden de 6 a 8 años, por lo que los retrasos comprimen los rendimientos económicos hasta en un 12% debido a la capitalización del capital. Aunque los términos fiscales de reparto de ingresos alivian la participación del gobierno frente a los contratos heredados, los gastos operativos superiores a USD 18 por barril aún dejan márgenes reducidos cuando el Brent cotiza cerca de USD 75.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Rentabilidad Migra hacia el Downstream

El upstream representó el 69,1% de los ingresos del mercado de petróleo y gas de India en 2025, aunque su margen operativo cayó al 34% a medida que los campos maduros requirieron más elevación artificial, elevando los costos de extracción a USD 22 por barril. La refinación downstream y los petroquímicos se expandieron a un 5,4% anual, y el margen bruto de refinación de Reliance Industries Ltd. en el ejercicio fiscal 2025 de USD 11,80 por barril superó el referente de Singapur en USD 7,30 porque el 18% del procesamiento se convirtió en polímeros. El midstream mantuvo el saldo, pero un tope tarifario unificado limita el potencial alcista incluso cuando los volúmenes crecen.

La captura de valor está cambiando: los jugadores integrados que controlan las moléculas desde el pozo hasta el barril de polímero obtienen mayores rendimientos. Los complementos petroquímicos impulsan los márgenes al tiempo que aíslan a las refinerías de la ciclicidad de los combustibles para motores, haciendo que los activos downstream sean cada vez más estratégicos para el mercado de petróleo y gas de India. Las empresas upstream están respondiendo con proyectos piloto de recuperación mejorada de petróleo, como la inundación de polímeros de Cairn Oil & Gas que podría añadir 140 millones de barriles, reflejando las filosofías de optimización de procesos del downstream.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: El Crecimiento Marino Supera la Dominancia Terrestre

Los activos terrestres generaron el 60,8% de los ingresos de 2025, liderados por los campos Mangala, Bhagyam y Aishwariya de Rajastán que en conjunto suministraron el 35% del crudo nacional. Los desarrollos marinos avanzan a un 7,1% anual; KG-D6 por sí solo elevó la producción de gas a 29 millones de scm por día, añadiendo margen al tamaño del mercado de petróleo y gas de India para el gas entre 2025 y 2026.

La perforación terrestre sigue siendo más económica a USD 8-12 millones por pozo y se beneficia de ciclos más rápidos, aunque los cortes de agua superiores al 85% en Assam apuntan a la madurez geológica. Los pozos marinos cuestan aproximadamente USD 180 millones, pero producen de seis a diez veces más productividad, lo que equilibra la economía incluso con mayor riesgo. Los reguladores adjudicaron ocho nuevos bloques marinos en 2025, señalando un apoyo político continuo a pesar de los vientos en contra de los criterios ASG.

Por Servicio: El Mantenimiento Lidera el Gasto Futuro

La construcción contribuyó con el 47,9% de los ingresos de servicios de 2025, reflejando la construcción de gasoductos y las modernizaciones de refinerías. Las actividades de mantenimiento y parada técnica, sin embargo, se están expandiendo a un 8,0% anual y se proyecta que superen a la construcción antes de 2029, un claro giro dentro de la participación del mercado de petróleo y gas de India en los presupuestos de servicios.

Las refinerías instaladas en la década de 1990 ahora enfrentan su cuarta parada técnica mayor, con intervalos que se comprimen de 48 meses a 36 meses a medida que los crudos más pesados aumentan la corrosión. Los gemelos digitales desplegados en Bombay High redujeron el tiempo de inactividad no planificado en un 18%, aplazando una renovación de USD 140 millones. El desmantelamiento sigue siendo incipiente porque los costos de remoción de USD 50-80 millones por plataforma superan la economía actual, por lo que los operadores se centran en proyectos de extensión de vida útil que difieren los pasivos de abandono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuenca de Barmer en Rajastán produjo 10,2 millones de t de crudo en 2025, o el 35% de la producción nacional, asegurada por un único gasoducto de exportación de 590 km hacia Salaya que pone de relieve el riesgo de concentración regional. La cuenca de Cambay en Guyarat y el adyacente Bombay High produjeron 8,6 millones de t de crudo más 18 bcm de gas, aprovechando la proximidad a las refinerías de Jamnagar y Vadinar para la entrega inmediata. La plataforma del Alto Assam suministró 4,8 millones de t de crudo, aunque un corte de agua del 85% requiere proyectos piloto de recuperación mejorada que elevan el gasto pero moderan el potencial volumétrico.

La cuenca de Cauvery en Tamil Nadu representa una provincia fronteriza donde seis pozos exploratorios perforados en 2025 arrojaron indicios de gas que aguardan evaluación; el clima monzónico limita las ventanas de perforación a siete meses, inflando las tarifas diarias de plataformas autoelevables a USD 95.000. La cuenca marina de Krishna-Godavari es el principal motor de crecimiento: KG-D6 alcanzó 29 millones de scm por día en 2025 y apunta a 35 millones para finales de 2026, representando el 18% del consumo nacional de gas.

Las asimetrías de política geográfica configuran el riesgo de ejecución. Las aprobaciones de ventanilla única de Guyarat ayudaron a poner en marcha el gasoducto Mallavaram-Bhilwara-Vijaipur de 1.670 km en 32 meses, mientras que los procesos fragmentados en Uttar Pradesh añadieron 18 meses a la línea Barauni-Guwahati. Rajastán aplica una regalía del 12,5% más un 20% de participación en las ganancias que reduce la realización neta de Cairn Oil & Gas a USD 52 por barril cuando el Brent cotiza a USD 75, desincentivando las reparaciones de campos marginales. La exención fiscal de 10 años de Assam para el metano de capas de carbón atrajo 18 pozos piloto en 2025, ampliando la cartera no convencional. Estas diferencias estatales crean bolsas de oportunidad y riesgo de cuello de botella dentro del mercado de petróleo y gas de India.

Panorama Competitivo

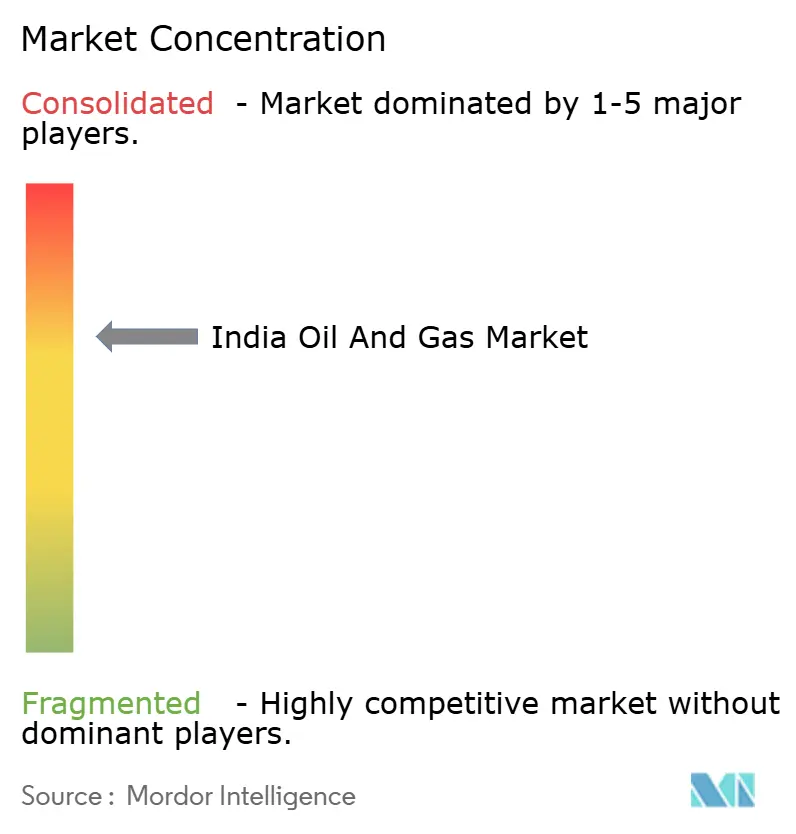

Las empresas estatales aún controlan el 70% del upstream y el 62% de la capacidad de refinación, aunque los operadores privados están ganando participación en petroquímicos, gas marino y distribución de gas ciudad, inclinando la gravedad competitiva dentro del mercado de petróleo y gas de India. Reliance Industries Ltd. orientó Jamnagar hacia un 42% de ingresos no relacionados con combustibles en el ejercicio fiscal 2025, aislando los márgenes de la volatilidad de los combustibles para motores. Cairn Oil & Gas logró costos de extracción de USD 18,40 por barril en Rajastán, un 22% por debajo del promedio nacional, mediante la automatización de las pruebas de pozos y el despliegue de bombas sumergibles eléctricas.

Están surgiendo oportunidades en espacios no atendidos en desmantelamiento, gestión digital de yacimientos y gas no convencional. India tiene 42 plataformas marinas con más de 25 años de antigüedad, pero ningún contratista nacional ofrece servicios integrados de taponamiento y abandono, abriendo la puerta a empresas conjuntas con especialistas internacionales. La plataforma cognitiva de Schlumberger India en Bombay High redujo el tiempo de interpretación sísmica en un 40% y descubrió 18 millones de barriles de reservas no drenadas, subrayando el papel del software en la extracción de valor en campos maduros. La producción de metano de capas de carbón sigue siendo insignificante con 2,8 millones de scm por día a pesar de recursos in situ de 92 billones de pies cúbicos, principalmente debido a restricciones en la gestión del agua y la evacuación.

La adopción tecnológica revela una marcada división. Los operadores privados invierten del 4 al 6% de sus desembolsos de capital en herramientas digitales, el doble que las empresas estatales, lo que preserva su ventaja en eficiencia. Adani Total Gas Ltd. construyó redes de gas ciudad un 30% más rápido que los operadores establecidos al combinar su infraestructura logística con la experiencia técnica de TotalEnergies, captando el 14% del mercado de gas natural comprimido en cuatro años. La creciente brecha de productividad probablemente impulsará al gobierno hacia una privatización más rápida o incentivos vinculados al desempeño para las empresas estatales.

Líderes de la Industria de Petróleo y Gas de India

Oil and Natural Gas Corporation (ONGC)

Indian Oil Corporation Ltd. (IOCL)

Reliance Industries Ltd.

Bharat Petroleum Corporation Ltd.

GAIL (India) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El consejo de administración de TIL Ltd aprobó la adquisición de una participación del 60% en Tulip Compression Private Ltd, marcando su entrada en la fabricación de energía limpia, incluidos equipos de gas natural comprimido, GNL e hidrógeno. Este movimiento amplía su cartera y apoya la integración hacia atrás. La transacción está sujeta a la aprobación de los accionistas y los organismos reguladores.

- Enero de 2026: Bharat Petroleum Corporation Ltd. busca activamente adquisiciones de energías renovables e inversiones globales en energía solar, eólica e hidroeléctrica. Simultáneamente, continúa con las ampliaciones de refinerías para equilibrar la creciente demanda de combustible con los esfuerzos de reducción de emisiones, alineándose con los objetivos de sostenibilidad de India.

- Diciembre de 2025: India anunció una nueva ronda de licitaciones que ofrece 50 bloques de exploración de petróleo y gas para atraer inversiones, impulsar la producción nacional y reducir las importaciones de energía. Esta iniciativa forma parte de esfuerzos más amplios para fortalecer el sector upstream y mejorar la seguridad energética en medio de la dinámica del mercado global.

- Septiembre de 2025: Oil and Natural Gas Corporation (ONGC) anunció planes para adquirir de 2,5 a 3 GW de proyectos de energías renovables para 2030. Esta iniciativa forma parte de su estrategia para diversificar su cartera y acelerar la transición de India desde los combustibles fósiles, reflejando un cambio estratégico hacia la energía limpia en respuesta a las tendencias globales de descarbonización.

Alcance del Informe del Mercado de Petróleo y Gas de India

El mercado de petróleo y gas natural es una industria importante en el mercado energético y desempeña un papel influyente en la economía global como la principal fuente de combustible del mundo. Los procesos y sistemas involucrados en la producción y distribución de petróleo y gas son altamente complejos, intensivos en capital y requieren tecnología de vanguardia. La cadena de valor del petróleo y gas incluye la extracción de petróleo, la refinación, el transporte y la comercialización. El alcance del mercado de petróleo y gas de India incluye:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de petróleo y gas de India?

El tamaño del mercado de petróleo y gas de India se situó en USD 24,42 mil millones en 2026 y se proyecta que alcance USD 31,24 mil millones para 2031.

¿A qué velocidad crecerá el segmento marino de petróleo y gas de India?

Se prevé que los desarrollos marinos se expandan a una CAGR del 7,1% hasta 2031, impulsados por proyectos en aguas profundas en la cuenca de Krishna-Godavari.

¿Qué sector añadirá más valor en los próximos cinco años?

Se prevé que la refinación downstream y los petroquímicos crezcan a un 5,4% anual, superando a los segmentos upstream y midstream.

¿Cómo están afectando las tendencias ASG a la inversión?

Las desinversiones institucionales de aproximadamente USD 1.800 millones en 2025 elevaron los costos de financiación hasta en 200 puntos básicos para los operadores privados.

¿Por qué están ganando importancia los servicios de mantenimiento?

Las refinerías y plataformas marinas envejecidas requieren paradas técnicas más frecuentes, impulsando los ingresos de mantenimiento a crecer a un 8,0% anual.

¿Qué cambios de política apoyan el crecimiento de la demanda de gas?

La autorización de 228 áreas de gas ciudad y los topes tarifarios en el transporte por gasoducto están ampliando el consumo de gas residencial e industrial.

Última actualización de la página el: